GENEL MUHASEBE

Ders Notları

Z. Ferhan Aydoğan

İçindekiler

İŞLETME ................................................................................................................................................... 3

Amaçları:.............................................................................................................................................. 3

İşletmenin Faaliyetleri (İşlevleri) ......................................................................................................... 3

İşletmenin Varlıkları ve Kaynakları ...................................................................................................... 4

MUHASEBE .............................................................................................................................................. 5

Bölümleri: ............................................................................................................................................ 5

MALİ TABLOLAR....................................................................................................................................... 6

BİLANÇO .............................................................................................................................................. 7

Mali İşlemlerin Bilançoya Etkisi ....................................................................................................... 8

GELİR TABLOSU.................................................................................................................................. 11

HESAP KAVRAMI .................................................................................................................................... 14

Muhasebe Eşitliği ve Hesapların İşleyişi ............................................................................................ 14

Hesaplarla İlgili Terminoloji ............................................................................................................... 15

Hesaplar ve Bilanço Arasındaki İlişkiler ............................................................................................. 16

Gelir Tablosu Hesapları (Sonuç Hesapları - Gelir ve Gider Hesapları) ............................................... 18

Gelir ve Gider Hesaplarının Kaydı ...................................................................................................... 18

Hesap Planları .................................................................................................................................... 20

Tek Düzen Hesap Planı Uygulaması................................................................................................... 20

MUHASEBE BİLGİ AKIŞI ...................................................................................................................... 21

Objektif Belgeler ................................................................................................................................ 21

Defterler ............................................................................................................................................ 21

Günlük Defter ................................................................................................................................ 21

Büyük Defter.................................................................................................................................. 22

Büyük Defter Kayıtlarının Sağlaması - Mizan................................................................................. 23

MUHASEBE SÜRECİ................................................................................................................................ 23

VARLIK HESAPLARI................................................................................................................................. 24

1

1 DÖNEN VARLIKLAR ........................................................................................................................... 24

15 STOKLAR ......................................................................................................................................... 24

Mal Alım Satımında Katma Değer Vergisi ve İzlenildiği Hesaplar ...................................................... 24

191 İNDİRİLECEK KDV HESABI:....................................................................................................... 24

391 HESAPLANAN KDV HESABI: .................................................................................................... 24

360 ÖDENECEK VERGİ VE FONLAR HESABI.................................................................................... 25

190 DEVREDEN KDV HESABI .......................................................................................................... 25

153 TİCARİ MALLAR HESABI .............................................................................................................. 26

Aralıklı Envanter Yönteminde Satılan Malın Maliyetinin Hesaplanması ve Kaydı: ........................ 28

VARLIK HESAPLARI’na devam: ............................................................................................................... 30

1 DÖNEN VARLIKLAR ........................................................................................................................... 30

10 HAZIR DEĞERLER ......................................................................................................................... 30

100 KASA HESABI ........................................................................................................................... 30

101 ALINAN ÇEKLER HESABI .......................................................................................................... 33

102 BANKALAR HESABI .................................................................................................................. 34

103 VERİLEN ÇEKLER ve ÖDEME EMİRLERİ HESABI ....................................................................... 35

11 MENKUL KIYMETLER .................................................................................................................... 36

110 HİSSE SENETLERİ HESABI ........................................................................................................ 36

12 TİCARİ ALACAKLAR ..................................................................................................................... 38

120 ALICILAR HESABI .................................................................................................................... 38

121 ALACAK SENETLERİ HESABI..................................................................................................... 39

2 DURAN VARLIKLAR............................................................................................................................ 41

25 MADDİ DURAN VARLIKLAR: ......................................................................................................... 41

257 BİRİKMİŞ AMORTİSMANLAR HESABI ...................................................................................... 42

MALİ BORÇLAR ...................................................................................................................................... 44

300 BANKA KREDİLERİ ...................................................................................................................... 44

TİCARİ BORÇLAR ................................................................................................................................ 45

320 SATICILAR HESABI ................................................................................................................... 45

321 BORÇ SENETLERİ HESABI ........................................................................................................ 45

5 ÖZKAYNAKLAR (ÖZSERMAYE) ............................................................................................................ 47

500 SERMAYE HESABI .................................................................................................................... 47

GELİRLER VE GİDERLER ...................................................................................................................... 48

2

GENEL MUHASEBE

İŞLETME

Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme

denmektedir. İşletme bu amaçla para, araç-gereç, malzeme, hammadde ve personel gibi faktörleri

bilinçli ve sistemli bir şekilde bir araya getirir ve çeşitli faaliyetler de bulunarak mal ve hizmeti üretir.

Amaçları:

1. Kar

2. Topluma hizmet

3. Hayatını sürdürmek

Bu amaçların hepsi çok önemlidir, ancak öncelik sıraları işletmeye göre değişebilir.

İşletmenin Faaliyetleri (İşlevleri)

İşletmelerin mal ve hizmet üretmek için çeşitli faaliyetlerde bulunurlar. Bunlar:

1. Üretim İşlevi: İş gücü, hammadde, malzeme, bilgi ve teçhizat kullanmak suretiyle mal veya

hizmetin ortaya konulması faaliyetidir.

2. Pazarlama İşlevi: Kişilerin veya kurumların amaçlarına uygun şekilde değişimi sağlamak

üzere, ürünlerin, hizmetlerin ve düşüncelerin ortaya çıkartılması, bunların fiyatlandırılması ve

tüketicilere ulaştırılması ve pazarda tutundurulması faaliyetleridir.

3. Finansman İşlevi: İşletmelerin ihtiyaç duydukları para, fon, veya sermayenin uygun

koşullarda sağlanması ve bunun en ekin şekilde kullanılmasını sağlayacak faaliyetler

bütünüdür.

4. Yönetim İşlevi: işletmenin amaçlarını gerçekleştirmek için planlama, örgütleme, yürütme ve

kontrol işlevlerini sistemli ve bilinçli bir şekilde yerine getirilmesidir. Yöneticiler tarafından

gerçekleştirilir.

a. Planlama: İşletmenin amacına ulaşmak için neyin, kiminle, nerede, ne zaman ve nasıl

yapılacağının belirlenmesidir.

b. Örgütleme: Planların gerçekleştirilebilmesi için gereken yapı ve düzenin

oluşturulmasıdır.

c. Yürütme (Yöneltme): Oluşturulan yapı ve düzenin harekete geçirilmesini sağlayacak

şekilde yöneltme faaliyetleridir.

d. Kontrol: Ypılan çalışmaların ve elde edilen sonuçların planlara uygun gerçekleşip

gerçekleşmediğini saptayarak, önleyici, düzeltici ve iyileştirici faaliyetlerde

bulunmaktır.

İşletmede ana faaliyetlerle birlikte bunlara yardımcı bazı destek faaliyetler de söz konusu olmaktadır:

1. İnsan Kaynakları: İşletme için gerekli iş gücünün sağlanması ve yasalara uygun olarak

çalıştırılması ve iş ortamının uygun bir duruma getirilmesini sağlayıcı faaliyetleri kapsar.

2. Muhasebe: İşletmenin varlıklarının ve kaynaklarının oluşumunu ve finansal açıdan durumunu

açıklayan bilgilerin üretilmesi ile ilgili faaliyetlerdir.

3. Araştırma-Geliştirme: İşletmenin piyasadaki rekabet durumunu geliştirmeye ve karlılığını

arttırmaya yönelik olan faaliyetlerdir.

3

4. Halkla İlişkiler: Belirlenmiş kitlelerin tutum ve davranışlarına yön vermek, ilişkileri sürdürmek,

geliştirmek ve tepkilerini değerlendirmek amacıyla yapılan planlı faaliyetlerdir.

İşletmenin Varlıkları ve Kaynakları

İşletmenin faaliyete geçebilmesi için para, araç-gereç, malzeme, hammadde, personel gibi unsurlara

gereksinim vardır. Bunlar işletmenin VARLIKLAR’ını (ekonomik değerler) oluşturular. İşletme

kuruluşunda işletme sahiplerinin ortaya koyduğu varlıklara sahiptir. Bu da işletme sahiplerinin kendi

öz kişilikleri yanında bir de iktisadi kişiliğe (işletme) sahip olması anlamına gelir. İşletmede bazı

varlıklar mevcutsa bunların sağlandığı bazı KAYNAKLAR’ında bulunması gereklidir. Bu anlamda

işletmenin varlıkları ve bu varlıkların sağlandığı kaynaklar arasında mutlaka bir eşitlik olması gerekliliği

ortaya çıkmaktadır.

VARLIKLAR = KAYNAKLAR

İşletmenin kaynakları işletme sahipleri tarafından sağlanabileceği gibi, borçlanma yoluyla yani

yabancı kaynak kullanarak da elde edilebilir. Bu durumda işletmenin sahip olduğu varlıkların elde

edildiği kaynakları sağlayanlar işletme sahipleri ve işletmeye borç verenler olarak iki gruba ayrılabilir.

Bunun anlamı işletme üzerinde işletme sahipleri gibi, işletmeye borç verenlerin de haklarının

olduğudur.

İşletme sahiplerini varlıklar üzerindeki hakları SERMAYE kavramı, işletmeye borç veren üçüncü

kişilerin varlıklar üzerindeki hakları ise BORÇLAR kavramı ile ifade edilir. Buna göre;

VARLIKLAR = SERMAYE + BORÇLAR

VARLIKLAR, işletmenin sahip olduğu iktisadi değerlerdir. Verlıklar para, bina, makine, taşıt aracı, mal,

malzeme gibi değerler olabileceği gibi, işletmenin başka kişi ve kuruluşlardan tahsil edeceği bir alacak

veya bir değeri kullanma hakkı da olabilmektedir.

SERMAYE, işletme sahiplerinin varlıklar üzerindeki haklarını, değer olarak ifade eder.

BORÇLAR, işletrmeye borç veren üçüncü kişilerin varlıklar üzerindeki haklarını, değer olarak, ifade

eder. Borçlanma işletme sahipleri dışındaki kişi ve kuruluşlardan daha sonra ödemek, iade etmek

üzere çeşitli nedenlerle ve farklı koşullarda iktisadi değerler sağlamanın sonucunda oluşur.

Varlıkların, sermayenin ve borçların çeşit ve tutar bakımından yapısı, işletmenin mali yapısını ve

gücünü oluşturur. Bunlar işletmenin faaliyetlerini yürütülmsi sırasında tutar ve değer olarak değişime

uğrarlar.

İşletmenin sahipleri tarafından konulan varlıklarda işletme faaliyetleri sonucunda artış olursa, işletme

sahiplerinin de hakları artmış olur. Bu artıştan dolayı ortaya çıkan farka KAR denir. Bunun tersi bir

şekilde varlıklarda oluşan azalış ise ZARAR’dır. Bu durumda işletmenin borçları artmış olur.

4

MUHASEBE

Hangi sınıfta yer alırsa alsın işletmenin varolabilmesi için daha önce de söz edildiği üzere para, araç,

hammadde, bina, malzeme ve personel gibi bir takım varlıkların ve bu varlıkların finanse edilmesinde

kullanılan kaynakların bulunması gerekir. İşletmede yapılan çeşitli parasal (mali) işlemler de bu varlık

ve kaynaklar üzerinde değişme yaratırlar.

Buradan hareketle muhasebeyi, bir örgütün kaynaklarının oluşumunu, bu kaynakların kullanılma

biçimini, örgütün işlemleri sonucunda bu kaynaklarda meydana gelen artış veya azalışları ve

örgütün finansal açıdan durumunu açıklayan bilgileri üreten ve bunları ilgili kişi veya kuruluşlara

ileten bir “bilgi sistemi” olarak tanımlayabiliriz.

Muhasebenin görevlerini aşağıdaki şekilde özetlemek mümkündür:

1. Kaydetme

2. Sınıflandırma

3. Özetleme (Rapor etme)

4. Analiz ve Yorumlama

Bölümleri:

1. Genel Muhasebe: İşletmenin varlıklarındaki ve bu varlıkların sağlanmasında kullanılan

kaynaklardaki değişmelerin izlenmesi ve ortaya çıkan özkaynak azalışları ile artışlarının

belirlenerek işletmenin çeşitli aşamalarda kâr veya zararının bulunması genel muhasebenin

görevidir. İşletmenin mali yapısını gösterir.

2. Maliyet Muhasebesi: Üretilen mal veya hizmetlerin maliyetini ve satış fiyatını belirler. İşletme

giderlerini önceden belirlenen standardlarla karşılaştırarak giderleri kontrol altında tutma imkanı

sağlar. Planlama safhasında çeşitli seçenekler arasında karar verilebilmesi için, her seçeneğin

işletme karlılığı üzerindeki etkisi maliyet muhasebesinden alınan bilgiler ışığında değerlendirilir.

3. Yönetim Muhasebesi: Genel muhasebe ve maliyet muhasebesinden elde edilen verilerden

yararlanarak işletme yöneticilerinin karar almada gereksinim duydukları sayısal bilgileri içeren

yeni veriler üretir.

Özet olarak muhasebe;

1. bilgi aracıdır. Geçmiş bilgileri kaydederek bellek görevi yapar.

2. kontrol aracıdır. Bütçe ve standardlarla belirlenen hedeflerin ne derecede gerçekleştiğini

saptar.

3. öngörme aracıdır. Geleceğe ait planlamalara yardımcı olur.

5

MALİ TABLOLAR

İşletmenin amaçlarına ulaşması işletme yönetiminin üretim, pazarlama, finansman ve insan

kaynakları gibi işlevleri iyi yönetmesine bağlıdır. İyi yönetim ise uygun ve başarılı kararlar alabilmekle

mümkündür. Kararların uygunluğu işletmenin varlıklarını ve bu varlıkların sağlanmasında kullanılan

kaynaklarını oluşturan unsurlarda yarattığı değişimle ölçülür. İşletmenin varlıklarını ve kaynaklarını

oluşturan unsurların nitelik ve nicelik yönünden yapısı işletmenin mali yapısını gösterir.

Faaliyetler sonucunda ulaşılan yeni yapıda işletme sahiplerinin haklarında da değişmeler olur. Kar

işletme sahiplerini varlıklar üzerindeki haklarını arttırır, zarar ise azaltır. İşletme faaliyetlerinin sonucu

kadar, sonucun oluşumunu etkileyen olayların bilinmesi de önemlidir.

Yönetimin başarısı alınan ve uygulanan kararların sonucunda varlıklar, kaynaklar ve bunları oluşturan

unsurlar üzerinde değişme yaratan ve para ile ifade edilen bireysel olaylar ile ölçülemez. Bu bakımdan

belirli bir süre içinde oluşan olayların bir bütün halinde ele alınmaları, özetlenerek analiz ve yoruma

sunulmaları gerekir. Bu gereklilik çerçevesinde çok sayıdaki mali işlemlere ait bilgiler “Mali Tablolar”

adı altında özetlenerek ilgililere sunulur.

İşletmenin mali yapısını, faaliyet sonucu ve bu sonucun oluşumunu ve genelde bu bilgilere dayalı

diğer bazı amaçları karşılayacak bilgileri içeren bu özetlere Mali Tablolar denir. Temel olarak iki

mali tablo vardır:

1. Bilanço

2. Gelir Tablosu.

Planlama, ölçme ve kontrol işlevlerini gerçekleştirilebilmesi ve bunların sağlıklı sonuç vermesi için

süreklilik gösteren işletme faaliyetlerinin belli zaman aralıklarında kesilmiş sayılması gerekmektedir.

Bu zaman aralıklarına dönem denilir. Muhasebe öğretiminde temel alınan dönem 1 Ocak’ta

başlayarak 31 Aralık’ta sona eren bir takvim yılını kapsar.

6

BİLANÇO

Bilanço bir işletmenin belirli bir tarihte sahip olduğu varlıklar ve bu varlıkların sağlandığı kaynakları

gösteren tablodur.

BİLANÇO TEMEL EŞİTLİĞİ:

Bilanço Temel Eşitliği

Varlıklar = Özsermaye + Yabancı Sermaye

Varlıklar = Sermaye + Borçlar

Eşitliğin sol yanı sahip olunan varlıkları, sağ yanı ise bunların sermaye koyma ya da borçlanma yolu ile

karşılandığını anlatır.

Örnek: X kişisi 500.000 TL değerindeki varlığını sermaye olarak koyarak bir ticari işletme (A İşletmesi)

açar.

Varlıklar (nakit) = Sermaye (işletme sahibinin hakları)

500.000 = 500.000

Daha sonra Y kişisinden borçlanarak satmak üzere 50.000 TL lik ticari mal satın alır.

Varlıklar (Nakit + Ticari Mal)= Sermaye + Borçlar(Y’nin varlıklar üzerindeki hakları)

550.000 = 500.000 + 50.000

Bilanço bu eşitliğin çizelge haline getirilmiş şeklidir. Bu çizelgede eşitliğin sol tarafına aktif, sağ

tarafına pasif denir. Yani mevcutlar ve alacaklar aktifi, sermaye ve borçlar pasifi oluşturur.

Aktif kısımda yer alan varlıklar işletmenin sahip olduğu para, mal, makine, bina, taşıt gibi maddi ve

haklar, şerefiyeler, kuruluş giderleri gibi maddi olmayan değerlerden ve işletmenin müşterilerden

(alıcılar), personelden ve diğer üçüncü kişilerden olan alacaklarından oluşur.

Pasifte yer alan sermaye, işletme sahiplerinin işletmeye verdikleri değerlerden doğan haklarını;

borçlar ise işletmenin satıcılara, bankalara, personele ve diğer üçüncü kişilere olan borçlarını

göstermektedir.

Varlıklar = Borçlar + Sermaye

Aktif = Pasif

VARLIKLAR (Dönen + Duran) = KAYNAKLAR (Yabancı + Öz)

A İşletmesi

31.12.20.. tarihli BİLANÇO

Aktif

VARLIKLAR

Kasa

Ticari Mallar

AKTİF TOPLAMI

550.000.500.000.50.000.-

550.000.-

Pasif

BORÇLAR

50.000.-

SERMAYE

500.000.-

PASİF TOPLAMI

550.000.-

7

Genel anlamda bir bilanço tablosunun görünümü aşağıdaki gibidir:

X İşletmesi

31.12.20.. tarihli BİLANÇO

Aktif

VARLIKLAR

XXX.XXX.1

BORÇLAR

XXX.XXX.7

Dönen Varlıklar (≤1 yıl)

Kasa

xx.xxx.Alınan Çekler

xx.xxx.Bankalar

xx.xxx.Hisse Senetleri

xx.xxx.2

Alıcılar

xx.xxx.3

Alacak Senetleri xx.xxx.Ticari Mallar

xx.xxx.4

Duran Varlıklar (>1 yıl)

5

Alıcılar

xx.xxx.6

Alacak Senetleri xx.xxx.Arazi ve Arsalar xx.xxx.Binalar

xx.xxx.Makine

xx.xxx.Taşıtlar

xx.xxx.Demirbaşlar

xx.xxx.-

AKTİF TOPLAMI

Pasif

Kısa Vadeli Yabancı Kaynaklar (≤1 yıl)

Banka Kredileri

xx.xxx.8

Satıcılar

xx.xxx.9

Borç Senetleri

xx.xxx.10

Uzun Vadeli Yabancı Kaynaklar (≤1 yıl)

Banka Kredileri

xx.xxx.Satıcılar

xx.xxx.Borç Senetleri

xx.xxx.-

XXX.XXX.-

ÖZKAYNAKLAR (SERMAYE)

XXX.XXX.-

PASİF TOPLAMI

XXX.XXX.-

Mali İşlemlerin Bilançoya Etkisi

Mali nitelikleki olaylar işletmenin varlıkları ve kaynakları üzerinde para ile ifade edilebilen değişiklik

yaratırlar. Bilanço temel eşitliği, mali işlemler sonucu çeşitli değişikliğe uğrar. Ancak, varlıklar

kaynaklardan az veya çok olamayacağından eşitlik sürekli olarak korunur.

1

Nakit mevcudu ya da en geç bir muhasebe dönemi içinde (1 yıl) tüketilen veya paraya çevrilmesi öngörülen

türde varlıklar

2

İşletmenin vadeli (veresiye/kredili) mal satışından oluşan ve en geç bir yıl içiine tahsil edeceği alacakları

3

İşletmenin mal satışından oluşan ve en geç bir yıl içinde tahsil edeceği senetli alacakları

4

Bir yıldan daha uzun sürede kullanılacak varlıklar

5

İşletmenin vadeli (veresiye/kredili) mal satışından oluşan ve bir yıldan daha uzun sürede tahsil edeceği

alacakları

6

İşletmenin mal satışından oluşan ve bir yıldan daha uzun sürede tahsil edeceği senetli alacakları

7

İşletmenin en geç bir muhasebe dönemi içinde ödemesi gereken borçları

8

İsletmenin vadeli mal alışlarından doğan borçları

9

İşletmenin mal alışlarıyla ilgili senetli borçları

10

İşletmenin bir yılda daha fazla süre içinde ödeyeceği borçları

8

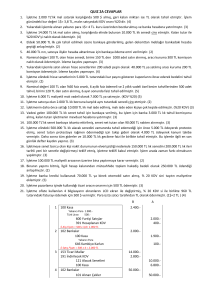

Örnek: Yeni kurulan bir ticari işletmede çeşitli işlemlerin bilanço üzerindeki etkisi aşağıda

gösterilmiştir.

1. ABC işletmesi işletme sahiplerinin sermaye olarak koyduğu 100.000 TL nakit ve 150.000 TL’lık

bina ile işe başlıyor.

Varlıklar = Sermaye + Borçlar

Kasa + Bina = Sermaye + Borçlar

100.000 + 150.000 = 250.000 + 0

ABC İşletmesi

31.12.20.. tarihli BİLANÇO

Aktif

VARLIKLAR

Kasa

Bina

AKTİF TOPLAMI

Pasif

250.000.-

SERMAYE

250.000.-

550.000.-

PASİF TOPLAMI

250.000.-

100.000.150.000.-

2. 25.000 TL’lık ticari mal nakden alınıyor.

Kasa + Bina + Ticari Mal = Sermaye

75.000 + 150.000 + 25.000 = 250.000

250.000 = 250.000

3. Vadeli (kredili) olarak 80.000 TL lık ticari mal alınıyor.

Kasa + Bina + Ticari Mal = Sermaye + Borçlar

75.000 + 150.000 + 105.000 = 250.000 + 80.000

330.000 = 330.000

4. 60.000 TL maliyetli ticari mal vadeli (kredili) olarak 82.000 TL ya satılıyor. (Kar işletme sahiplerinin

haklarında artış yaratacağından Sermayeye ekleniyor)

Kasa + Bina + Ticari Mal + Alacaklar = Sermaye + Borçlar

75.000 + 150.000 + 45.000 +82.000 = 272.000 + 80.000

352.000 = 352.000

5. İşletmenin borçlu olduğu satıcı 50.000 TL’lık alacağına karşılık işletmeye ortak oluyor.

Kasa + Bina + Ticari Mal + Alacaklar = Sermaye + Borçlar

75.000 + 150.000 + 45.000 +82.000 = 322.000 + 30.000

352.000 = 352.000

6. 10.000 TL maliyetli mal peşin olarak 9.000 TL ya satılıyor. (Zarar sermayede azalmaya neden

oluyor)

Kasa + Bina + Ticari Mal + Alacaklar = Sermaye + Borçlar

84.000 + 150.000 + 35.000 +82.000 = 321.000 + 30.000

351.000 = 351.000

7. Çalışanlara 5.000 TL ücret ödeniyor. (Ücret ödemesi bir gider olduğundan, satış zararı gibi işletme

sahiplerinin haklarında azalmaya neden oluyor)

Kasa + Bina + Ticari Mal + Alacaklar = Sermaye + Borçlar

79.000 + 150.000 + 35.000 + 82.000 = 316.000 + 30.000

346.000 = 346.000

9

8. Binadan 10.000 TL kira tahsilatı yapıyor (Gelir sermayede artışa neden oluyor).

Kasa + Bina + Ticari Mal + Alacaklar = Sermaye + Borçlar

89.000 + 150.000 + 35.000 + 82.000 = 326.000 + 30.000

356.000 = 356.000

ABC İşletmesi

31.12.20.. tarihli BİLANÇO

Aktif

VARLIKLAR

Kasa

Bina

l

Ticari Mal

Alacaklar

356.000.89.000.150.000.35.000.82.000.-

AKTİF TOPLAMI

356.000.-

Pasif

SERMAYE

326.000.-

BORÇLAR

30.000.-

PASİF TOPLAMI

356.000.-

Dönemsonu Özsermayesi = 356.000 – 30.000 = 326.000

Dönembaşı Özsermayesi = 250.000

Dönemsonu Özsermayesi - Dönembaşı Özsermayesi = Sonuç (Kar/Zarar)

326.000 – 250.000 = 76.000 TL fark vardır. Ancak 5.örnek işletmeye 50.000 TL lik bir ortaklık

(sermayeye ilave) söz konusu olduğunu görmekteyiz. Bu nedenle işletmenin ticari faaliyetlerinden

doğan Kar = 76.000 – 50.000 = 26.000 TL’dır.

Yukarıdaki örnekden de anlaşılacağı üzere çeşitli mali işlemlerin bilançoyu oluşturan kalemler

üzerindeki etkisini dört grupta toplamak mümkündür:

1.

Aktifteki kalemlerden birinin artması, diğerinin azalması ve dolayısıyla bilanço toplamının

değişmemesi

2.

Pasifteki kalemlerden birinin artması, diğerinin azalması ve dolayısıyla bilanço toplamının

değişmemesi

3.

Hem aktifteki, hem pasifteki kalemlerde artış olması ve dolayısıyla bilanço toplamının artması

4.

Hem aktifteki, hem pasifteki kalemlerde azalış olması ve dolayısıyla bilanço toplamının azalması

10

GELİR TABLOSU

İşletmenin amaçlarından biri kar etmektir. Bilindiği gibi kar dönem içindeki mali olaylar nedeni ile

işletme sahiplarinin haklarında meydana gelen artışı ifade eder. Burada dikkat edilmesi gereken nokta

bulunan büyüklükte dönem içindeki sermaye artışı ya da sermaye azaltımının etkisinin

bulunmamasıdır. Yani kar ya da zarar işletme faaliyetleri sonucunda oluşmalıdır.

Dönem içinde işletme sahibi haklarında artış yaratan olaylar gelir (hasılat), azalış yaratan olaylar gider

niteliğindeki olaylardır.

Gelir (hasılat) bir varlık veya hizmetin satışından elde edilen ya da faiz veya kiradan kazanılan

aktiflerin brüt tutarıdır.

Gider, gelir sağlama amacı ile yapılan varlık (aktif) tükenmeleri (ya da borçlarda olulan artışlar) dır.

Aktifte oluşan azalma aynı zamanda işletme sahibinin varlıklar üzerindeki haklarının toplam

büyüklüğünü azaltır.

Gelir ile gider arasındaki olumlu fark kar, olumsuz fark zarardır.

Örnek: İşletmenin 150.000 TL maliyetli malı peşin olarak 180.000 TL ya satılıyor. Aynı gün 200.000 TL

değerindeki malı yanıyor.

Satış sonucu elde edilen;

Kar = Gelir (Satış hasılatı) – Gider (hasılat elde etmek için tüketilen varlık maliyeti)

Kar = 180.000 – 150.000 = 30.000 TL.

Malın yanması ile meydana gelen;

Zarar = 200.000 TL.

Toplam Kar veya Zarar;

200.000 – 30.000 = 170.000 TL zarar

Ancak bu başarısızlık satıştan sorumlu departmana yüklenemez. Aslında işletmenin ana faaliyeti olan

satıştan 30.000 TL karı vardır. Malın yanması tedbirsizlik veya önlenemez başka nedenlerle meydana

gelmiş olabilir.

Görülüyor ki işletmenin ya da yönetimin başarısını değerlendiriken geleceğe ait planları yapılmasında

önemli rolü olan çeşitli gelir ve giderlerin dönem içinde kaydedilmeleri, sınıflandırılmaları ve sonucuı

verecek şekilde özetlenmeleri gerekir.

Gelir tablosu, bir işletmenin belirli bir döneme ait net sonucunu, brüt satış karı, faaliyet karı

büyüklüklerine ve bunları oluşturan ana olaylara yer vererek gösteren bir mali tablodur.

Gelir tablosunda ana faaliyetlerin hacmı, bu faaliyetin getirdiği hasılat ile direkt olarak ilgili olan

giderler ve indirimler; ana faaliyetin oluşması sırasında meydana gelen ana faaliyetle ilgili endirekt

giderler ve son olarak da finansal gelir ve giderler, olağanüstü gelir ve giderler, önceki yıllarda yapılan

ancak çeşitli nedenlerle sonradan düzeltilmesi gereken gelir ve giderler hakkındaki bilgiler

gruplandırılarak verilmelidir.

11

Bu açıklamalar dikkate alındığında gelir tablosunun en basit şekli ana hatlarıyla aşağıdaki gibi

olacaktır. Bu türde hazırlanan gelir tablosuna Rapor Tipi Gelir Tablosu denmektedir.

A.

B.

C.

X İşletmesi GELİR TABLOSU

1.1.20.. – 31.12.20.. dönemi

Brüt Satış Karı Bölümü

Satışlar

Satılan Mal Maliyeti ()

Brüt Satış Karı (veya Zararı)

Faaliyet Karı Bölümü

Faaliyetle İlgili Giderler ()

Faaliyet Karı (veya Zararı)

Net Kar Bölümü

Finansal Gelir / Giderler (+ )

Olağandışı Gelir / Giderler

Önceki Yıllara Ait Düzeltmeler (+ )

Net Kar (veya Zarar)

…………

(…………)

………….

(…………)

………….

………….

………….

………….

………….

Örnek: Daha önce yapılan mali işlemlerin bilançosuna etkisini gösterdiğimiz ABC İşletmesine (yapılan

işlemler aşağıda sıralanmıştır) ait gelir tablosu şu şekilde hazırlanabilir. Gelir Tablosunu ilgilendiren

işlemler italik ve kırmızı olarak yazılmıştır.

İşlem 1. ABC işletmesi işletme sahiplerinin sermaye olarak koyduğu 100.000 TL nakit ve 150.000

TL’lık bina ile işe başlıyor.

İşlem 2. 25.000 TL’lık mal nakit karşılığı alınıyor.

İşlem 3. Kredi ile 80.000 TL lık mal alınıyor.

İşlem 4. 60.000 TL maliyetli mal vadeli olarak 82.000 TL ya satılıyor.

İşlem 5. İşletmenin borcu olan Satıcı B 50.000 TL’lık alacağına karşılık işletmeye ortak oluyor.

İşlem 6. 10.000 TL maliyetli mal peşin olarak 9.000 TL ya satılıyor.

İşlem 7. Çalışanlara 5.000 TL ücret ödeniyor.

İşlem 8. Binadan 10.000 TL kira tahsilatı yapıyor.

A.

B.

C.

ABC İşletmesi

01.01.20..– 31.12.20.. dönemi GELİR TABLOSU

Brüt Satış Karı Bölümü

Satışlar

Satılan Malın Maliyeti ()

Brüt Satış Karı (veya Zararı)

Faaliyet Karı Bölümü

Faaliyetle İlgili Giderler (Ücretler) ()

Faaliyet Karı (veya Zararı)

Net Kar Bölümü

Diğer Faaliyetlerden Olağan Gelirler (Kira Gelirleri)

Net Kar

91.000

(70.000)

21.000

(5.000)

16.000

10.000

26.000

12

Aynı tablo Bilanço tablosuna benzer bir biçimde (hesap tipi) hazırlanırsa;

GİDER

Satılan Ticari Mallar Maliyeti

Genel Yönetim Giderleri

TOPLAM KAR

ABC İşletmesi GELİR TABLOSU

1.1.20.. – 31.12.20.. dönemi

70.000.5.000.-

GELİR

Satışlar

91.000.-

Kira Gelirleri

10.000.-

26.000.-

13

HESAP KAVRAMI

Her bir mali nitelikteki işlemin, varlıklarda ve kaynaklarda (bilanço unsurları) ya da işletmenin

faaliyetleri sonucu oluşan kalemlerde (gelir ve giderler) yarattığı değişimi tek bir tablo üzerinde

izlemek olanaksızdır. Bu nedenle varlık veya kaynakların herbirinde ve faaliyetler sonucu oluşan

unsurlarda meydana gelen artış veya azalışların ayrı bir çizelgede toplanması bu çizelgedeki artış veya

azalış farkınında bilanço çizelgesine nakledilmesi uygundur.

Mali nitelikteki olayların her bir bilanço unsurunda (varlık, sermaye, borç) ve faaliyet sonucunu

oluşturan her bir unsurda yarattığı değişimlerin izlenmesine yarayan, başka bir deyişle aynı nitelikteki

işlemlerin üzerinde toplandığı çizelgeye hesap denir.

Artış ve azalışlar hesap denilen çizelgenin karşılıklı iki tarafında izlenir. Artış veya azalışların hesabın

hangi tarafına yazılacağı hesabın niteliğiyle (Bilanço ya da Gelir Tablosu hesapları) ilgilidir.

+

veya

(−)

Tarih

+

veya

(−)

................. HESABI

Açıklama

Tutar

Tarih

Açıklama

Tutar

Muhasebe öğrenimi sırasında ya da uygulamada zamandan ve yerden kazanmak için hesaplar “T”

simgesi ile gösterilir.

............ Hesabı

Muhasebe Eşitliği ve Hesapların İşleyişi

Daha önce Bilanço temel eşitliğini Varlıklar = Sermaye + Borçlar şeklinde göstermiştik. Bu eşitliğe

paralel olarak varlıkların, borçlar ve sermayedeki unsurların değişimlerini göstermeleri nedeniyle

hesapların da eşitlik halinde iki grup oluşturacakları açıktır.

Birinci grup hesaplar, varlıklardaki değişimleri gösteren hesaplardır. Bu hesap grubuna Varlık

Hesapları veya Aktif Hesaplar denir.

14

İkinci grup hesaplar farklı borçlar ve farklı sermaye unsurlarını temsil eden hesaplar olup bunlara

Kaynak Hesapları veya Pasif Hesaplar adı verilir.

Hesapların İşleyiş Kuralları

Her hesabın bir yanına yapılan kayıt o hesabın temsil ettiği varlık, kaynak, gelir yada giderdeki artışı,

diğer yanına yapılan kayıt ise azalışı gösterir. Artış veya azalışların hesabın hangi yanına yazılacağını

hesabın niteliği belli eder.

Mali işlemler çift taraflı etkiye sahiptir (en az iki hesabı ilgilendirir). Yani her bir mali işlemin hesaplara

yapılacak kaydında çeşitli hesapların sol tarafına kaydedilecek tutarlar ile sağ tarafına kaydedilecek

tutarlar eşit olmalıdır.

Bu açıklamalar çerçevesinde aktif (varlık) ve pasif (sermaye + borçlar) hesapların hangi tarafına

artışların, hangi tarafına azalışların kaydedileceğini aşağıdaki gibi gösterebiliriz:

Aktif Hesaplar

=

Pasif Hesaplar

Varlık H.

Borç H

Sermaye H

=

+

(+)

()

()

(+)

()

(+)

Artış

Azalış

Azalış

Artış

Azalış

Artış

BİLANÇO TEMEL DENKLEMİNE UYGUN OLARAK VARLIK HESAPLARINDA OLUŞAN ARTIŞLAR

İLGİLİ HESABIN SOL TARAFINA, AZALIŞLAR İLGİLİ HESABIN SAĞ TARAFINA KAYDEDİLİR.

SERMAYE VE BORÇLARDAKİ ARTIŞLAR İLGİLİ HESABIN SAĞ TARAFINA, AZALIŞLAR İLGİLİ

HESABIN SOL TARAFINA KAYDEDİLİR.

Hesaplarla İlgili Terminoloji

Gerçek hayatta işlemlerin hesaplara kaydında hesapta artış veya azalış ifadeleri kullanılmaz. Mali

nitelikteki işlemlerin hesaplara kaydedilmesi ve izlenmesine ve hesapların kullanılışına ait özel

terimler vardır.

Muhasebe terminolojisinde artış veya azalış ifade etmesine bakılmaksızın herhangi bir hesabın sol

tarafına hesabın borcu veya borç tarafı, sağ tarafına hesabın alacağı veya alacak tarafı denir. Bu

nedenle hesap hangi gruba (Aktif/Pasif) girerse girsin, hesabın sol tarafına (borcuna) yazılmasına

hesabın borçlandırılması, sağ tafına (alacağına) yazılmasına hesabın alacaklandırılması denir.

............ Hesabı

Borç tarafı

Borçlandırmak

Alacak tarafı

Alacaklandırmak

Hesabın niteliğine göre bir hesabın borçlu ya da alacaklı kısmına ilk kez bir işlemin yazılması yoluyla

kullanılmaya başlanmasına hesap açmak denir.

15

Bir hesabın iki yanının toplamları arasındaki farka hesap kalanı veya hesabın bakiyesi denir. Hesabın

borç tarafının alacak tarafı toplamından büyük olması durumunda borç kalanı’ndan, alacak tarafının

borç tarafı toplamından büyük olamsı durumunda da alacak kalanı’ndan söz edilir. Hesap kalan

vermez ise, yani hesabın borç ve alacak toplamları birbirine eşit olduğunda hesap kapalıdır veya

hesap kapanmıştır şeklinde ifade edilir.

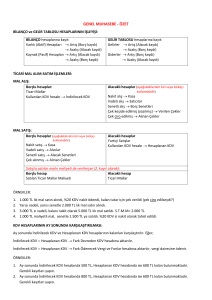

Hesaplar ve Bilanço Arasındaki İlişkiler

Bilanço temel denklemine uygun olarak; varlık hesaplarındaki artış için ilgili hesap borçlanır; kaynak

hesaplarındaki artış içinse ilgili hesaba alacak kaydedilir. Varlık (Aktif) hesapları borç, kaynak (Pasif)

hesapları ise alacak kalnı verirler.

Örnek:

İşlem 1: A işletmesi 500.000 TL nakit sermaye ile çalışmaya başlamıştır.

Buna göre Açılış Bilançosu;

A İşletmesi

31.12.20.. tarihli Bilançosu

Aktif

KASA

500.000.-

Aktif Toplamı

B

SERMAYE

500.000.-

KASA

A

Pasif

500.000.-

Pasif Toplamı

=

B

500.000.-

SERMAYE

(1) 500.000.-

A

(1) 500.000.-

İşlem sonucunda her iki hesaptada artış meydana gelmiştir. Kasa varlık hesabı olduğundan hesaba

borç, Sermaye ise kaynak hesabı olduğundan hesaba alacak kaydı yapılmıştır.

İşlem 2: İşletme 100.000 TL borç almıştır.

B

KASA

A

=

B

(1) 500.000.-

SERMAYE

A

+

B

BORÇLAR

(1) 500.000.-

A

(2) 100.000.-

(2) 100.000.-

Hem aktif hem de pasif hesaplarda artış olmuştur. Kasadaki artış hesaba borç, borçlardaki artış da

hesaba alacak kaydedilmiştir.

İşlem 3: İşletme 300.000 TL tutarında malı peşin olarak satın almıştır.

B

KASA

(1)500.000

A + B

(3)300.000

TİCARİ MAL

(3)300.000

A = B

SERMAYE

A + B

(1)500.000

BORÇLAR

A

(2)100.000

(2)100.000

Aktif bir hesap olan kasa hesabında azalma olurken, diğer bir aktif hesap olan Mal hesabında artış

olmuştur. Bu nedenle Kasa alacaklandırılmış, Ticari Mallar ise borçlandırılmıştır.

16

İşlem 4: İşletme yaptığı bir hizmet karşılığında 70.000 TL almıştır.

B

KASA

(1)500.000

A + B

(3)300.000

TİCARİ MAL

A = B

SERMAYE

(3)300.000

A + B

(1)500.000

(2)100.000

BORÇLAR

A

(2)100.000

(4) 70.000

(4) 70.000

Hizmet karşılığı elde edilen bir gelir söz konusudur. Hizmet karşılığı elde edilen para aktifleri

arttırmakta, varlıklardaki bu artış ise işletme sahiplerinin haklarında bir artış meydana getirdiğinden

Sermayeyi arttırmaktadır. Bu nedenle Kasa hesabındaki artış için hesap borçlandırılmış, Sermaye

hesabındaki artış içinse hesap alacaklandırılmıştır.

İşlem 5: İşletmede çalışanlara 50.000 TL ücret ödenmiştir.

B

KASA

A + B

(1)500.000

(3)300.000

(2)100.000

(5) 50.000

TİCARİ MAL

A = B

(3)300.000

SERMAYE

(5) 50.000

A + B

(1)500.000

BORÇLAR

A

(2)100.000

(4) 70.000

(4) 70.000

Gider işlemidir. Sermaye azaldığı için borç kaydı, kasa da da azalış olduğu için alacak kaydı yapılmıştır.

Dönem sonunda hesap kalanları;

B

KASA

A + B

(1)500.000

(3)300.000

(2)100.000

(5) 50.000

TİCARİ MAL

A = B

(3)300.000

SERMAYE

(5) 50.000

A + B

(1)500.000

BORÇLAR

A

(2)100.000

(4) 70.000

(4) 70.000

670.000

350.000

300.000

320.000

50.000

300.000

570.000

100.000

520.000

100.000

Hesap kalanlarından düzenlenecek bilanço ise aşağıdaki gibi olacaktır.

A İşletmesi

31.12.20.. tarihli Bilançosu

Aktif

KASA

TİCARİ MAL

Aktif Toplamı

320.000.300.000.-

BORÇLAR

SERMAYE

620.000.-

Pasif Toplamı

Pasif

100.000.520.000.620.000.-

Bilanço Hesaplarının İşleyişi ile İlgili Örnek:

Aşağıdaki işlemleri ilgili hesaplara kaydediniz ve işletmenin bilançosunu hazırlayınız.

İşlem 1. X İşletmesi 300.000 TL nakit sermaye ile işe başlamıştır.

İşlem 2. Senetle 50.000 TL Tutarında mal alınmıştır.

İşlem 3. 30.000 TL maliyetli mal peşin olarak 40.000 TL ya satılmıştır.

İşlem 4. Çalışanlara 20.000 TL tutarında ücret ödenmiştir.

17

Gelir Tablosu Hesapları (Sonuç Hesapları - Gelir ve Gider Hesapları)

Gelir işletme sahipleri haklarında, işletmenin faaliyetlerinden doğan brüt bir artışı ifade eder. Gider

ise, işletmenin faaliyetlerinden dolayı işletme sahiplerini varlıklar üzerindeki haklarında meydana

gelen azalışı ifade eder. Bu bakımdan gelir elde etmek amacıyla bir aktifin kullanılması veya

tüketilmesi sonucunda meydana gelen azalışları gösterir. Faaliyetlerin sürdürülmesi için çalışanlara

verilen ücretler, reklam bedelleri, kira ve sigorta bedelleri birer gider unsurudur.

Dönem sonunda işletme sahibinin haklarında dönem başına göre oluşan farkın (kar/zarar) hangi

olayların sonucu olduğunun bilinmesi, işlemlerin analizi ve gelir tablosunun hazırlanabilmesi için

gereklidir. Bu nedenle bu olayların ayrı ayrı hesaplara kaydedilmesi çok önemlidir.

Bu amaçla işletme sahiplerinin haklarında artış yaratan mali işlemler için Gelir Hesapları veya azalış

yaratan işlemler için de Gider Hesapları adı verilen Sonuç Hesapları geliştirilmiştir. Bu hesaplara Gelir

Tablosu Hesapları da denilmektedir.

Gelir ve Gider Hesaplarının Kaydı

Gelir hesapları artışların yazıldığı sermaye hesabının alacak (sağ) tarafını, gider hesapları da azalışların

yazıldığı sermaye hesabının borç (sol) tarafını temsil edecektir. Dolayısıyla sermayeyi arttıracağından

gelir ilgili hesabın alacağına, gider ise sermayeyi azaltacağından ilgili hesabın borcuna kaydedilir.

B (−)

SERMAYE HESABI

(+) A

Azalışlar-Giderler

B

GİDER HS

Yapılan Giderler

Artışlar-Gelirler

A

=

B

GELİR HS

A

Elde Edilen Gelirler

Gelir bir kez oluştuktan sonra azalma olmaz, gelir hesaplarında elde edilen gelirler nedeni ile daima

bir artış söz konusudur. Ancak hesabın devri, kapatılması veya kayıt hatalarının düzeltilmesi

durumunda hesabın borç tarafına kayıt yapılması söz konusudur. Gelir hesapları her zaman alacak

kalanı verirler.

Gider de bir kez oluştuktan sonra azalmaz, daima birikim söz konusudur. Ancak hesabın devri,

kapatılması veya kayıt hatalarının düzeltilmesi durumunda hesabın alacak tarafına kayıt yapılması söz

konusudur. Gider hesapları her zaman borç kalanı verirler.

Gelir ve Gider hesapları dönem sonunda KAR veya ZARAR HESABI denilen bir hesaba devredilirler. Bu

hesabın alacak kalanı vermesi gelir fazlalığını yani KAR’ı, borç kalanı vermesi gider fazlalığını yani

ZARAR’ı ifade eder.

18

VARLIKLAR

=

BORÇLAR HS

+

SERMAYE HS

Artış

Azalış

Azalış

Artış

Azalış

Artış

+

−

−

+

−

+

GİDERLER HS

GELİRLER HS

Artış

Azalış

Azalış

Artış

+

−

−

+

KAR veya ZARAR HESABI

Sonuç = Gelir – Gider = Kar /Zarar

Gelirler > Giderler Kar

Giderler > Gelirler Zarar

Giderler

Gelirler

Zarar

Kar

Yukarıdaki örnekte verilen A işletmesinin gelir ve gideri şöyle kaydedilecektir.

B

KASA HS

A

(1) 500.000

(3) 300.000

(2) 100.000

(5) 50.000

+

B

MAL HS

A = B

(3) 300.000

SERMAYE H

A

+ B

(1) 500.000

BORÇLAR H

A

(2)100.000

20.000

(4) 70.000

GİDERLER HS

(5) 50.000

GELİRLER HS

(6) 50.000

(7) 70.000

(4) 70.000

KAR veya ZARAR HESABI

(6) 50.000

(7) 70.000

KAR : 20.000 TL

19

Hesap Planları

Bir işletmede kullanılacak hesapların sistemli ve gruplandırılmış olarak yeraldığı listeye hesap planı

denir. Hesaplar, hesap planında belirli bir sıralama içinde bulunur. Sıralama hesapların kodlanması ile

sağlanır.

Tek Düzen Hesap Planı Uygulaması

Ülkemizde 1994 yılı başından beri finansal kurumlar dışında kalan işletmelerin tümünde tek düzen

hesap planı uygulanmaya başlamıştır. THP’da hesaplar önce 9 ana gruba bölünmüştür.

1-5 BİLANÇO HESAPLARI

1 DÖNEN VARLIKLAR

3 KISA VADELİ YABANCI KAYNAKLAR

(Nakit mevcudu + 1 yıl içinde paraya

(Vadesi bir yıla kadar olan borçlar)

çevrilebilen veya kullanılabilen varlıklar)

4 UZUN VADELİ YABANCI KAYNAKLAR

2 DURAN VARLIKLAR

(Vadesi 1 yıldan daha uzun olan borçlar)

(1 yıldan daha uzun sürede paraya

çevrilebilen veya kullanılacak varlıklar)

5 ÖZKAYNAKLAR

(İşletme sahiplerinin koydukları

kıymetler + işletmede tutulan karlar)

6 GELİR TABLOSU HESAPLARI

(Gelir ve gider hesapları)

7 MALİYET HESAPLARI

(İşletme giderlerinin oluşumunun izlendiği hesaplar)

8 SERBEST HESAPLAR

(Özel ihtiyaçlar için açılacak hesaplar)

9 NAZIM HESAPLAR

(Bilanço dışı hak ve yükümlülüklerin ve diğer bilgilerin izlendiği hesaplar)

20

MUHASEBE BİLGİ AKIŞI

Objektif

Belgeler

Günlük

Defter

Maddeler

Büyük

Defter

Hesaplar

Mizanlar

Mali

Tablolar

Objektif Belgeler

Belgeler mali nitelikteki işlemin tarihini, taraflarını, konusunu, miktarını ve tutarını belirleyen temel

kayıt araçlarıdır. Muhasebede yapılan her kaydın bir belgeye dayanması gerekir. Bu amaçla ülkemizde

kullanılan belli başlı belgeler şunlardır:

−

−

−

−

−

−

Fatura, sevk irsaliyesi, perakende satış fişi

Bonolar (senetler), çekler

Gider pusulaları

Müstahsil makbuzları

Taşıma belgeleri

Bordrolar

Defterler

Günlük Defter

Daha önce mali işlemlerin etkilerinin ilgili hesaplara borçlandırma ve alacaklandırma yoluyla

kaydedileceği açıklanmıştı. Ancak hesapların çokluğu ve hesapların yer alacağı büyük defter içinde her

bir hesap için ayrı ayrı sayfalar kullanılacağı düşünülürse, işlemlerin kaydı sırasında gerekli bir kaydın

unutulması, aynı kaydın iki kere yapılması ve tutarlardaki hatalı kayıtlar, vb. nedenlerle hatalı

sonuçların ortaya çıkması kaçınılmazdır. Bu nedenle işlemlerin hesaplara kaydından önce bu kayıtlara

temel olacak, kayıtların hatalı yapılmasını önleyecek veya hiç değilse en aza indirecek bir araca

gereksinim vardır. Bu araç günlük defterdir (yevmiye defteri). Belgelere dayalı olarak yapılacak

kayıtlar önce günlük deftere kaydedilir, sonra büyük deftere aktarılır.

Günlük defter işlemlerin çift taraflı etkisini görebilmek açısından çok önemlidir. İşlemler bir bütünlük

içinde oluş sıralarına göre etkiledikleri hesaplara borç veya alacak kaydedilir. Her madde içinde

borçlandırılan ya da alacaklandırılan tutarlar birbirine eşit olacağından, her sayfa sonunda alınacak

borç ve alacak tutarları toplamı da birbirine eşit olacaktır. Bu eşitliğin bozulması kayıtta hata

yapıldığını gösterir.

Günlük deftere kayıt yapıldığı anda değişmezlik kazanır. Hatalı bir kayıt yapıldığı zaman bu kayıda

dokunulmaz, düzeltme yapılacak bir başka kayıtla düzeltilir.

Günlük deftere yapılan kayıtların değiştirilmesini önlemek amacıyla, ait olduğu hesap döneminin ilk

ayı içinde defterin notere ibraz edilerek “görüldü” sözcüğünün yazılıp, mühür basılması ve imza

ettirilmesi, yapılan yanlışların da ancak muhasebe kurallarına uygun bir biçimde değiştirilmesi yasal

bir zorunluluk haline getirilmiştir. (TTK m.70, VUK m.183-217)

21

Günlük defter maddesi örneği:

Örnek: 12.06.2017 tarihinde 250.000 TL nakit paranın sermaye olarak konulması suretiyle, işe

başlaması günlük defter maddesi olarak aşağıdaki gibi yazılacaktır.

1

12.06.2017

100 Kasa

250.000.500 Sermaye

250.000.-

İşe başlama sermayesi.

Günlük deftere yapılan bu kayıt daha sonra hesapları içeren büyük defterde maddede yer alan

hesapların kendi sayfalarına geçirilir. Büyük deftere aktarılan kaydın hangi yevmiye maddesinden

alındığını göstermek üzere (kaynağı kolaylıkla saptayabilmek amacıyla) madde numarası da ilgili

sütuna kaydedilir.

Büyük Defter

Günlük deftere tarih sırasına göre kaydedilen işlemlerin niteliklerine göre sınıflandırılarak büyük

defter hesaplarına kaydedilir. TTK ve VUK kanunlarına göre tutulması zorunludur. Büyük defterin

sayfaları numaralıdır. Açık şekilde defterin karşılıklı iki sayfasına aynı numara verilir.

100

KASA HESABI

Madde

100

Madde

Tarih

No

12/06

1

Açıklama

Sermaye olarak konulan

Tutar

Tarih

No

250.000.-

../..

2

Açıklama

Mal alımı için kullanılan

Tutar

5.000.-

22

Büyük Defter Kayıtlarının Sağlaması - Mizan

Günlük defterdeki rakamsal büyüklüğün büyük defterde de oluşup oluşmadığını kontrol etmek için

hazırlanmış bir çizelgedir. Hesapların adlarının, borç ve alacak tutarları ile kalanlarının yer aldığı bir

listedir. Büyük defter mizanının kalanlarından yaralanılarak, bilanço ve gelir tablosu hazırlanır.

Dönem içinde herhangi bir tarihte çıkarılan mizana geçici mizan denir. Normal olarak geçici mizan her

ayın sonunda çıkarılır ve o ayın adı ile anılır. Ocak ayı mizanı gibi. 12. ayın sonunda çıkarılan mizana

Genel Geçici Mizan denir. Yıl sonu ayarlama ve düzeltme kayıtları yapıldıktan sonra bu kayıtların

doğruluğunu araştıran bir mizan daha çıkarılır. Bilançoya esas olan bu mizana Kesin Mizan ya da Kat’i

Mizan denir.

MUHASEBE SÜRECİ

İşletmenin kuruluşu bir defa gerçekleşip ondan sonra yaşamı süreklilik göstereceğinden, işine devam

etmekte olan bir işletmede her dönem tekrar eden işlemler sırasıyla şöyledir:

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

Açılış bilançosunun hazırlanması ve açılış kaydının günlük deftere yapılması

Açılış kaydının büyük deftere aktarılması

Günlük işlemlerin belgelendirilmesi ve günlük deftere kayıt

Büyük deftere kayıt

Aylık mizanların düzenlenmesi

Genel geçici mizanın düzenlenmesi (Aralık ayı mizanı)

Dönem sonu envanter işlemlerinin yapılması

Dönem sonu muhasebe işlemleri

Kesin mizan düzenlenmesi

Mali tabloların düzenlenmesi

Kapanış kayıtlarının yapılması

23

VARLIK HESAPLARI

Muhasebede varlık deyimi, işletme sahibinin veya ortakların işletmeye koydukları sermaye ile dönem

karlarından işletmede bıraktıkları bölümler karşılığında ve üçüncü kişilere borçlanarak elde edilen

maddi ve maddi olmayan değerlerin bütününü anlatır. Varlıklar, işletmeye tahsis edilen kaynakların

yatırıldığı alanları yani kullanma yerlerini gösterir ve bilançonun aktifini oluşturur.

1 DÖNEN VARLIKLAR

İşletmenin nakit olarak elinde tuttuğu paralarla, vadesiz veya 1 yıla kadar vadeli olarak bankaya

yatırdığı paralar ve normal koşullarda 1 yıl içinde ya da işletmenin normal faaliyet dönemi içinde

paraya çevrilmesi veya tüketilmesi öngörülen varlıklar işletmenin “dönen varlıkları”nı oluşturur.

Dönen varlık hesaplarına detaylı olarak girmeden önce her türlü alım ve satım işlerinde söz konusu

olan Katma Değer Vergisini inceleme zorunluluğu nedeniyle öncelikle 15 Stoklar grubuna değinmekte

yarar görülmektedir. Diğer hesaplar sırasıyla bu gruptan sonra anlatılacaktır

15 STOKLAR

Stoklar ticari işletme faaliyetleri içinde satılmak için elde bulundurulan gözle görülen varlıklardır.

Stoklar finansal durumunu ve karlılığını etkileyen en önemli faktördür. Ticari işletmelerde bu kapsama

giren varlıklar 153 TİCARİ MALLAR hesabında izlenir.

Mal Alım Satımında Katma Değer Vergisi ve İzlenildiği Hesaplar

Katma değer vergisi, harcamaları vergilendiren bir vergilendiren bir vergi türüdür. İşletmeler mal ve

hizmet alımında satıcılara bedelin belirli bir yüzdesi kadar KDV öderler, alıcılardan da teslim edilen

veya yerine getirilen hizmetlerin bedeli üzerinden yine belirli bir yüzde oranında hesaplanan KDV

alırlar. Mal ve hizmet alım satımında ortaya çıkan KDV nin muhasebeleştirilmesinde kullanılan

hesaplar tek düzen hesap planına göre şunlardır:

191 İNDİRİLECEK KDV HESABI:

Satın alınan mal ve hizmet bedeli üzerinden satıcıya ödenecek KDV bu hesabın borcuna kaydedilir.

Aktif karakterli bir hesaptır, alacak kaydı sadece düzeltme ve kapatma işlemleri sırasında yapılır.

Örnek: 1.000 TL’lik mal alınmış, %18 KDV si ile birlikte bedeli nakit olarak ödenmiştir.

Ticari Mallar Hesabı

İndirilecek KDV Hesabı

Kasa Hesabı

1.000.180.1.180.-

391 HESAPLANAN KDV HESABI:

Satılan mal ve hizmet bedeli üzerinden müşteriden alınan KDV bu hesabın alacağına kaydedilir. Pasif

karakterli bir hesaptır, borç kaydı sadece düzeltme ve kapatma işlemleri sırasında yapılır.

Örnek: 2.000 TL’lik mal peşin olarak satılmıştır, KDV oranı %18’dir.

Kasa Hesabı

2.160.Yurtiçi Satışlar Hesabı

Hesaplanan KDV H.

2.000.360.24

B

İndirilecek KDV H.

180.-

A

B

Hesaplanan KDV H.

360.-

A

360 ÖDENECEK VERGİ VE FONLAR HESABI

İşletmenin bir ay içinde yaptığı işlemler sonucu aldığı KDV (Hesaplanan KDV) tutarı, ödediği KDV

(İndirilecek KDV) tutarını aşarsa, bu fark ay sonunda bu hesabın alacağına aktarılır.

Katma Değer Vergisi kesintisi yapmakla sorumlu tutulanlar vergilendirme ayını izleyen ayın 25.günü

akşamına kadar KDV beyannamelerini verirler ve bu süre içinde beyannamede bildirdikleri tutarı bağlı

oldukları vergi dairesine öderler.

Yukarıdaki işlemde Ödenen vergi 180 TL, alınan vergi ise 360 TL’dir. Ay sonunda 180 TL’lik vergi

izleyen ayda vergi dairesine ödenmek üzere Ödenecek Vergi ve Fonlar Hesabı’nın alacağına

kayıtlanır.

Hesaplanan KDV

İndirilecek KDV

Ödenecek Vergi ve Fonlar

360.180.180.-

Ödeme sırasında yapılacak kayıt ise aşağıdaki gibidir.

Ödenecek Vergi ve Fonlar

Kasa Hesabı

180.180.-

190 DEVREDEN KDV HESABI

İşletmenin bir ay içinde yaptığı işlemler sonucu ödediği KDV (İndirilecek KDV) tutarı, aldığı KDV

(Hesaplanan KDV) tutarını aşarsa, içinde bulunulan ayda indirilemeyen KDV, izleyen ay veya aylarda

indirilmek üzere ay sonunda bu hesaba aktarılır.

Hesaplanan KDV

Devreden KDV

İndirilecek KDV

XX

X

XX

25

153 TİCARİ MALLAR HESABI

Ticari Mallar Hesabı işletmenin üzerinde değişim işlemleri uygulamadan satmak üzere aldığı ticari

malların izlendiği hesaptır. Alınan mallar maliyet bedeli üzerinden Ticari Mallar hesabının borcuna

kayıtlanır. Satış işlemi sırasında yapılan kayıt ise işletmede uygulanan yönteme göre farklılık gösterir.

İşletmelerde Ticari Malların izlenmesinde iki esas yöntem kullanılmaktadır.

1. Aralıklı Envanter Yöntemi

2. Sürekli Envanter Yöntemi

Aralıklı Envanter Yöntemi mal çeşidinin çeşitli, ucuz ve küçük hacimli birimlerden oluştuğu

işletmelerde (kırtasiyeci, konfeksiyoncu, gıda marketi gibi) kullanılır. Bu işletmelerde satış sırasında

satılan birim malın maliyeti ve bu nedenle satıştan sağlanan kar veya zararın bilinmesi ve kayıt altına

alınması neredeyse olanaksızdır. Satılan malın maliyeti dönem sonu envanterinden sonra

belirlenmektedir.

Ancak işletmede optik okuyuculu barkod sistemi uygulanıyorsa ya da malın çeşidi az, büyük hacımlı

ve yüksek fiyatlı birimlerden oluşuyorsa Sürekli Envanter Yöntemi kullanılır, diğer bir ifadeyle satış

esnasında satılan malın maliyeti bilinmektedir. Maliyeti belirlemek için çeşitli yöntemler

geliştirilmiştir, bu yöntemlerden daha sonra (Muhasebe II) bahsedilecektir. Sürekli Envanter

Yönteminde dönem içinde Ticari Mallar Hesabının kalanı sürekli olarak ambardaki mal mevcudunu

gösterir.

İki yöntem arasındaki farlılık satış kayıtlarında ortaya çıkmaktadır. Mal ile ilgili tüm diğer

işlemlerin kayıtları her iki yöntemde de aynıdır. İki yöntemin işleyişini örneklerle görelim:

MAL ALIŞLARI : Kayıt her iki yönteme göre değişmemektedir.

Örnek 1: A Koll. Şirketinden 3.000.-TL lık peşin mal satın satındı. (KDV oranı %18)

Ticari Mallar

İndirilecek KDV

3.000.540.Kasa

3.540.-

Örnek 2: B Koll. Şirketinden 200.-TL lık vadeli olarak mal alındı. (KDV oranı %18)

Ticari Mallar

İndirilecek KDV

200.36.Kasa

236.-

Örnek 3: C Koll Şirketinden 75 TL’sı peşin, kalanı senetle 100 TL lık mal alındı. (KDV oranı %18)

Ticari Mallar

İndirilecek KDV

100.18.Kasa

Borç Senetleri

75.43.-

SATIŞLAR : Kayıt her iki yönteme göre farklılaşmaktadır.

26

Örnek 4: 1.000.-TL maliyetli mal 1.500.-TL ya senetle satıldı (KDV %18). (Satılan malın maliyeti belli

olduğuna göre işletmenin Sürekli Envanter Yöntemi’ni kullandığını düşünebiliriz.)

Alacak Senetleri

1.770.Yurtiçi Satışlar

Hesaplanan KDV

Satılan Ticari Mallar Maliyeti

Ticari Mallar

1.500.270.1.000.1.000.-

Örnek 5: Senetle 1.500.-TL lık satış yapıldı (KDV %18). (Satılan malın maliyeti verilmemiştir, dolayısıyla

işletmenin Aralıklı Envanter Yöntemi’ni benimsediği anlaşılmaktadır.)

Alacak Senetleri

1.770.Yurtiçi Satışlar

Hesaplanan KDV

1.500.270.-

Örnek 6: 100.-TL maliyetli mal 200.-TL ya nakit olarak satıldı (KDV %18). (SEY1)

Kasa

236.Yurtiçi Satışlar

Hesaplanan KDV

Satılan Ticari Mallar Maliyeti

Ticari Mallar

200.36.100.100.-

Örnek 7: Nakit olarak 200.-TL lık satış yapıldı (KDV %18). (AEY2)

Kasa

236.Yurtiçi Satışlar

Hesaplanan KDV

200.36.-

Örnek 8: Vadeli olarak 250.-TL lık satış yapıldı (KDV %18). (AEY)

Alıcılar

295.Yurtiçi Satışlar

Hesaplanan KDV

1

SEY: Sürekli Envanter Yöntemi

2

AEY: Aralıklı Envanter Yöntemi

250.45.-

27

Örnek 9: 200.-TL maliyetli mal vadeli olarak 250.-TL ya nakit olarak satıldı (KDV %18). (SEY)

Alıcılar

295.Yurtiçi Satışlar

Hesaplanan KDV

250.45.-

Satılan Ticari Mallar Maliyeti

Ticari Mallar

200.200.-

Bu işlemlerden sonra her iki yönteme göre kullanılan hesapların durumu aşağıdaki gibi olacaktır:

Sürekli Envanter Yöntemi:

TİCARİ MALLAR

alış

alış

alış

(1) 3.000.(2) 200.(3) 100.3.300.2.000.-

(4) 1.000.- satış

(6) 100.- satış

(9) 200.- satış

Aralıklı Envanter Yöntemi:

TİCARİ MALLAR

(1) 3.000.(2) 200.(3) 100.3.300.-

1.300.-

YURTİÇİ SATIŞLAR

(4) 1.500.(6) 200.(8) 250.1.950.-

YURTİÇİ SATIŞLAR

(5) 1.500.(7) 200.(9) 250.1.950.-

SATILAN T.MAL MALİYETİ

(4) 1.000.(6) 100.(9) 200.1.300.-

Aralıklı Envanter Yönteminde Satılan Malın Maliyetinin Hesaplanması ve Kaydı:

Aralıklı Envanter Yönteminde Satılan Malın Maliyeti dönem sonunda hesaplanmaktadır. Dönem

içinde Ticari Mallar Hesabına satılan malın kaydı yapılmadığından hesabın kalanı dönem sonu mal

mevcudunu göstermez. Satılan malın maliyetini bulmak için mutlaka dönemsonunda malların

sayımının yapılması gerekir. Sayım sonucu bulunan dönemsonu mal mevcudu, dönem başı mal

mevcudu ile dönem alışlarından oluşan mal toplamında (T.M.H.nın borç kalanı) düşüldüğünde satılan

malların maliyet bulunur.

28

Eğer yapılan sayım sonucunda depoda 700 TL’lık mal olduğu görüldüyse;

Satılan Ticari Mallar Maliyeti (STMM) = Ticari Mallar H.nın kalanı – Dönem sonu stok (sayım sonucu)

STMM = 2.000 – 700 = 1.300 TL olarak bulunur.

Buna göre dönem sonu envanter kaydı aşağıdaki gibi yapılır:

14

Satılan Ticari Mallar Maliyeti

Ticari Mallar Hesabı

1.300.1.300.-

Dönem Kar ya da Zararının Bulunması ve Kaydı:

Dönem Karı ya da Zararı = Yurtiçi Satışlar – STMM

Dönem Karı = 1.950 – 1.300 = 650 TL

Buna göre Gelir/Gider hesaplarının (sonuç hesapları) kapatılması:

15

Yurtiçi Satışlar

Dönem Karı/Zararı

1.950.-

Dönem Karı/Zararı

Satılan Malın Maliyeti H

1.300.-

B

1.950.-

1.300.-

Dönem Karı/Zararı

1.300.-

A

1.950.-

650.-

29

VARLIK HESAPLARI’na devam:

1 DÖNEN VARLIKLAR

10 HAZIR DEĞERLER

100 KASA

101 ALINAN ÇEKLER

102 BANKALAR

103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-)

108 DİĞER HAZIR DEĞERLER

100 KASA HESABI

İşletmenin elindeki nakit paranın kaydedildiği ve izlendiği hesaptır. Türk parası mevcudu itibari

(üzerinde yazılı) değer, yabancı paralar ise Türk parası karşılığı üzerinden değerlenerek kaydedilir.

1. Türk parası işlemleri: Kasaya konan paralardan (tahsil) dolayı borçlanır, kasadan verilen

paralardan (ödeme-tediye) dolayı alacaklanır. Kasa hesabı sadece borç kalanı (kasa mevcudu)

verir.

Örnek: Aşağıdaki işlemleri günlük deftere kaydediniz, Kasaya ait Büyük defter kayıtlarını gösteriniz

İşlem 1. 5.000 TL sermaye konuyor.

İşlem 2. Bankada 2.500 TL lık hesap açtırılıyor.

İşlem 3. Vadesi gelen 3.000 TL alacak senedi tahsil ediliyor.

İşlem 4. Nakit olarak 4.000 TL’lık mal alınıyor. (%8 KDV)

İşlem 5. 200 TL lık kira ödeniyor.

İşlem 6. Nakit olarak 6.000 TL lık satış yapılıyor (KDV oranı % 18 içinde).

1 Kasa

5.000.Sermaye

5000.-

2 Bankalar

Kasa

2.500.-

3 Kasa

3.000.-

2.500.-

Alacak Senetleri

4 Ticari Mallar

İndirilecek KDV

Kasa

5 Genel Yönetim Giderleri

Kasa

6 Kasa

3.000.4.000.320.4.320.200.200.7.080.-

Yurtiçi Satışlar

Hesaplanan KDV

6.000.1.080.-

30

B

100 KASA HESABI

A

5.000.3.000.7.080.-

2.500.4.320.200.-

15.080.-

7.020.-

Borç kalanı: 15.080 - 7.020 =8.060 TL Kasa mevcudu

2. Yabancı Paralar:

Nakit halindeki yabancı paralara “efektif”, nakit dışındaki yabancı para ödeme araçlarına (senet, çek)

ise “döviz” denmektedir. Yabancı paralar işlemin yapıldığı günkü kur üzerinden Türk lirasına

çevrilerek Kasa Hesabına kaydedilir.

Örnek: Otelden ayrılan müşteri 300 TL olan borcunu ödemek üzere $100 veriyor. Yabancı para

$1=3,50 TL kuru üzerinden satın alınarak müşterinin hesabı kapatılıyor. kalan Türk liraları müşteriye

nakten ödeniyor.

Söz konusu yabancı daha sonra para Iş Bankası’nda bozduruluyor. Banka yabancı paranın karşılığını

$1=3,70 TL kuru üzerinden işletmenin hesabına kaydediyor.

Yabancı paranın alınması:

Kasa

350.-

Yabancı Paralar

Alıcılar

Kasa

300.50.-

Türk Lirası

Alış fiyatı $100 = 100x3,50 = 350 TL

Yabancı paranın satılması:

Bankalar

370.Kasa

350.-

Yabancı Paralar

Kambiyo Karları

20.-

Satış fiyatı $100 = 100x3,70 = 370 TL

Örnek: X İşletmesi 800 TL’lik mal satarak karşılığında $200 almış, geri kalan miktarı ise TL olarak tahsil

emiştir. İşlem günündeki kur $1=3,50 TL dir. Malın satışındaki KDV oranı ise % 8 dir.

Kasa

864.-

Yabancı Para 700.Türk Lirası

164.-

Yurtiçi Satışlar

Hesaplanan KDV

800.64.-

Alış fiyatı $200 = 200x3,50 = 700 TL

31

Örnek: Daha önce 3.50 TL’lik kur üzerinden alınan $200; 3,40 TL’lik kur üzerinden satılmıştır.

Kasa

680.-

Türk Lirası

Kambiyo Zararları

Kasa

20.700.-

Yabancı paralar

Satış fiyatı $200 = 200x3,40 = 680 TL

Örnek: Bu para 3,60 TL’lik kur üzerinden satılsaydı.

Kasa

720.-

Türk Lirası

Kasa

700.-

Yabancı Paralar

Kambiyo Karları

20.-

Satış fiyatı $200 = 200x3,60 = 720 TL

Kasa Hesabı ile İlgili Örnekler:

1. Müşteri otelden ayrılırken 400 TL’lik hesabını kapatmak için 100€ veriyor. Hesabın üstü müşteriye

Türk lirası olarak ödeniyor. 1€ = 4,20 TL

2. Alınan 100 € bankada bozduruluyor. Kur değeri: 1€ = 4,15 TL.

3. İşletme 700 TL’lik malı nakit olarak satıyor (%18 KDV), karşılığında 250$ alıyor. Üstünü Türk lirası

olarak geri veriyor. Kur değeri: $1 = 3,70 TL

1 Kasa

420.-

Yabancı Paralar

Alıcılar

Kasa

400.20.-

Türk Lirası

Alış Fiyatı $100 = 100x4,20 = 420 TL

2 Kasa

Türk Lirası

Kambiyo Zararları

Kasa

415.5.420.-

Yabancı Paralar

3 Kasa

925.-

Yabancı Paralar

Yurtiçi Satışlar

Hesaplanan KDV

Kasa

700.126.99.-

Türk Lirası

32

101 ALINAN ÇEKLER HESABI

İşletmeler para mevcutlarının önemli bir kısmını bankalarda bulundurmaktadırlar, bu nedenle

ödemelerin önemli bir kısmı çekle yapılmaktadır.

Çek:

Bir bankaya hitaben ve belli kurallara uyularak yazılan ödeme emridir. Çekte, çek kelimesi,

belli bir bedelin ödenmesi için havale, ödeyecek olanın ünvanı, ödeme yeri, keşide

gününün yeri ve tarihi, çeki çeken kişinin imzası olmalıdır. Çeki düzenleyen bankada

bulunan şahıs, parasının tamamının veya bir kısmının kendisine, üçüncü bir kişiye veya çek

hamiline ödenmesi konusunda bankaya emir vermektedir.

Keşide:

Çek düzenleme

Keşideci: Çeki düzenleyen kişi

Lehdar: Çeki almaya yetkili olan kişi

Muhatap: Çek tutarını ödeyen banka.

Karşılık: Bir çekin çekilebilmesi için bankada keşidecinin emrine ayrılmış bir karşılığın bulunması

gerekir.

Ciro:

Çek üzerindeki hakkın devredilmesi için yapılan işleme denir. İşletme başkasından aldığı

çekin arkasını imzalayarak borçlu olduğu bir başka kişiye ödeme aracı olarak devredebilir.

Ciro ve teslim ile çekten doğan tüm haklar devredilmiş olur.

101 Alınan Çekler Hesabı gerçek ve tüzel kişiler tarafından işletmeye verilmiş olup, henüz tahsil için

bankaya gönderilmemiş veya ciro edilmemiş çeklerin izlendiği hesaptır. Aktif karakterli bir bilanço

hesabı olup, artışlar için borç, azalmalar için alacak kaydı yapılır.

Çekte vade yoktur. İbraz edildiği gün ödenir. Damga vergisine tabi değildir. Çek bedeli hem yazıyla

hem rakamla yazılır. İkisi arasında fark olması halinde yazı ile yazılan bedel geçerlidir. Çekin geçerli

olduğu süreler vardır (aynı yerde 10 gün, aynı kıtada 1 ay, başka kıtada 3 ay). Bu sürelerin dolması

halinde keşideci çekten cayabilir.

Örnekler:

1. 14.000 TL lık mal satılıyor. Karşılığında 10.000 TL lik çek alınıyor. Kalan tutar ile %18 KDV nakit

olarak tahsil ediliyor.

2. İşletme satıcıya olan 20.000 TL lık borcuna karşılık, elinde bulunan ve henüz tahsil etmediği aynı

tutardaki çeki ciro ediyor.

3. İşletme elindeki 50.000 TL lik bir çeki bankaya ibraz ederek bedelini nakden tahsil ediyor.

4. İşletme 20.000 TL lik alacağına karşılık 5.000 TL nakit, 15.000 TL lik çek alıyor.

5. 8.000 TL lik çek tahsil edilmek üzere bankaya gönderiliyor. Gelen dekonttan bankadaki hesaba

geçtiği anlaşılıyor.

1 Kasa

Alınan Çekler

Yurtiçi Satışlar

Hesaplanan KDV

2 Satıcılar

Alınan Çekler

3 Kasa

Alınan Çekler

4 Kasa

Alınan Çekler

Alıcılar

5 Bankalar

Alınan Çekler

6.520.10.000.14.000.2.520.20.000.20.000.50.000.50.000.5.000.15.000.20.000.8.000.8.000.33

102 BANKALAR HESABI

İşletmeler genellikle nakit verilmesi yoluyla yapmak durumunda oldukları ödemeleri kasalarında

tutar, fazlasını vadeli ya da vadesiz olarak bankaya yatırırlar. Bankalar Hesabı, işletmece yurt içi ve

yurt dışı banka ve benzeri fnans kurumlarına yatırılan ve çekilen paraların izlendiği hesaptır.

Uygulamada Bankalar Hesabına mevduat hesabı veya alacaklı cari hesap da denmektedir.Bankalar

Hesabından yapılan ödemeler genellikle çek keşidesi veya ödeme emri gönderilmesi ile

gerçekleştirilir.

Bankalarda tutulan ve vadesi 1 yıldan fazla olan vadeli mevduat istenildiğinde faiz kaybı ile paraya

çevrilebildiğinden hazır değer sayılmaktadır.

Dekont: İşletmenin mevduat hesabı üzerinde yapılan işlemlerin hesapta meydana getirdiği artışı veya

azalışı göstermek üzere bankanın hazırladığı ve işletmeye gönderdiği yazılı belge.

Ekste: Dönem sonlarında işletmenin mevduat hesabının ayrıntılı özetini gösteren ve banka tarafından

gönderilen yazılı belge

Virman (ödeme emri): Aynı bankada hesapları bulunan kişilerin hesapları arasında yapılan aktarma

işlemidir. Virman talimatını ödemeyi yapacak olan hesap sahibi verir.

Örnek:

1. X İşletmesi bankaya hesap açtırıyor ve 75.000 TL yatırıyor.

2. Alıcı Y borcuna karşılık bankadaki hesaba 8.000 TL yatırıyor.

3. Bankadaki hesaptan 10.000 TL çekiliyor.

4. Satış nedeniyle alınan 25.000 TL lık çek hesaba geçirilmek üzere aynı gün bankaya ciro ediliyor.

5. 80.000 TL lık bir senet vadesinden önce iskonto ettiriliyor. Senedin net tutarı 79.000 TL hesaba

geçiriliyor.

6. 15.000 TL virman talimatıyla satıcı Z’nin hesabına aktarılıyor.

1 Bankalar

Kasa

2 Bankalar

Alıcılar

3 Kasa

Bankalar

4 Bankalar

Alınan Çekler

5 Bankalar

Finansman Giderleri

Alacak Senetleri

6 Satıcılar

Bankalar

B

75.000.75.000.8.000.8.000.10.000.10.000.25.000.25.000.79.000.1.000.80.000.15.000.15.000.-

102 BANKALAR HESABI

(1) 75.000.(2) 8.000.(4) 25.000.(5) 79.000.187.000.-

A

(3) 10.000.(6) 15.000.-

25.000.-

Bankadaki mevduat: 187.000 25.000 = 162.000 TL

34

103 VERİLEN ÇEKLER ve ÖDEME EMİRLERİ HESABI

İşletmenin üçüncü kişilere bankalardan çekle veya ödeme emri (virman) ile yapacağı ödemelerin

izlendiği hesaptır. Hesap çekin düzenlendiği tarihte açılıp, bankanın dekontu gönderdiği tarihte

kapatıldığından geçici bir hesaptır. Pasif karakterli bir hesap olup bu geçici sürede alacak kalanı verir.

İşletmenin banka hesaplarındaki azalmayı gösterir. Bilançoda Bankalar Hesabından indirim şeklinde

gösterilir.

A

BİLANÇO

100

100

102

103

Kasa

Alınan Çekler

Bankalar

Verilen Çekler ve

Ödeme Emirleri

120 Alıcılar

xxxx

P

XXXXX

XXXXX

XXXXX

(xxx)

XXXXX

İşletmenin verdiği çekleri, ödeme yapılmadan önce geçici bir hesapta göstermesinin bazı yararları

vardır: Lehdar çeki tahsil etmekten vazgeçebilir veya işletme müddeti içinde tahsil edilmeyen çeki

iptal edebilir. Bu durumda Bankalar Hesabına gereksiz yere alacak kaydı yapılmamış olur.

Örnek : İşletme satıcılara olan 700 TL lık borcuna karşılık çek veriyor.

Satıcılar

700.Verilen Çekler ve Ödeme Emirleri

700.-

Çek tutarı lehdarına fiilen ödenmediği için geçici hesap olan Verilen Çekler ve Ödeme Emirleri

hesabının alacağına kayıt yapılmıştır.

Örnek 2: Çekin muhatabı olan banka çek tutarını ödediğini işletmeye dekontla bildiriyor.

Verilen Çekler ve Ödeme Emirleri

Bankalar

700.700.-

Örnek 3: İşletme hesabından 1.500 TL nın, satıcıya ilişkin hesaba aktarılması için bankaya ödeme emri

(virman) veriyor

Satıcılar

1.500.Verilen Çekler ve Ödeme Emirleri

1.500.-

Örnek 4: Bankadan emrin yerine getirildiğine dair dekont geliyor.

Verilen Çekler ve Ödeme Emirleri

Bankalar

1.500.1.500.-

35

11 MENKUL KIYMETLER

İşletmelerin kısa vadeli amaçlarla faiz geliri veya kar payı sağlamak için satın aldığı hisse senedi, tahvil,

hazine bonosu, finansman bonosu, yatırım fonu katılım belgesi, gelir ortaklığı senedi, kar-zarar

ortaklığı belgesi vb varlıklar menkul kıymet olarak adlandırılır.

Hisse Senedi: Sermayesi paylara bölünmüş anonim1 ve hisseli komandit2 şirketlerin çıkardığı

sermayeye katılma payını gösteren belgedir. Elinde hisse senedi bulunduran şirket, hisse senedini

aldığı şirketin ortağı olur, yönetimine katılır ve dönem sonunda kar (zarar) eder.

Tahvil: Anonim şirketlerin, kamu iktisadi kuruuşları ile bazı kamu kuruluşlarının borç para bulmak

amacıyla çıkardıkları nominal değerleri birbirine eşit borç senetleridir. Elinde tahvil bulunduran şirket,

tahvili çıkaran şirkete borç para vermiş olur, şirketin yönetimine katılamaz ve tahvilin vade bitiminde

faiz geliri elde eder. Tahvil, elinde bulunduran açısından alacak, çıkaran firma açısından borç senedi

niteliğindedir. Bir şirketin çıkaracağı tahvil tutarının toplamı, onaylanmış olan en son bilançodaki

ödenmiş sermayeyi aşamaz. Tahvillerin tamamı satılmadan yeni tahvil çıkarılamaz.

110 HİSSE SENETLERİ HESABI

İşletmenin geçici olarak elinde tuttuğu hisse senetlerinin izlendiği hesaptır. Aktif karakterli bir bilanço

hesabı olup, hisse senedi almı nedeniyle oluşan artışlar hesabın borcuna, hisse senedinin herhangi bir

nedenle elden çıkarılması durumunda alacağına kayıtlanır.

Alış İşlemi: Hisse senetleri satın alındığında, hisse senedinin üzerinde yazılı olan fiyat (nominal değer)

üzerinden değil, alış fiyatı üzerinden hesabın borcuna kayıt yapılır. Alış işlemi sırasında aracı finans

kurumuna ödenen komisyon maliyete eklenmeyip, komisyon gideri olarak kayıtlanır.

Örnek: Birimi 140 TL den 100 adet hisse senedi satın alınıyor. Aracı kuruma %2 komisyon nakit olarak

ödeniyor.

Hisse Senetleri

Komisyon Giderleri

Kasa

14.000.280.14.280.-

Satış İşlemi: Geçici yatırım amacıyla alınan hisse senetleri satıldığında satış fiyatı ile alış fiyatı

arasındaki olumlu fark 645 Menkul Kıymetler Satış Karları hesabının alacağına, olumsuz fark ise

655 Menkul Kıymetler Satış Zararları hesabının borcuna kaydedilir. Komisyon ödemesi alış işleminde

olduğu gibi kaydedilir.

1

Sermayesi belirli ve paylara bölünmüş ve borçlarından dolayı yalnız malvarlığıyla sorumlu bulunan şirkettir.

2

Sermayesi paylara bölünen ve ortaklarından bir veya birkaçı şirket alacaklılarına karşı bir kollektif şirket ortağı

(ortaklar şirketin borçlarından tüm mal varlığı ile sorumlu), diğerleri bir anonim şirket pay sahibi gibi (şirket

borçlarından dolayı yanlız mal varlığı ile sorumlu) sorumlu olan şirkettir.

36

Örnek: Daha önce 14.000 TL ya alınan hisse senetlerinin 20 adedi 3.600 TL ya satılmış, aracı kuruma %

2 komisyon ödenmiştir.

Satış Fiyatı: 3.600/20= 180 TL

Menkul Kıymet Satış Karı: 3.600 – 2.800 = 800 TL

Alış Fiyatı: 140 x 20 = 2.800 TL

Komisyon Gideri: 3.600 x 2/100 = 72 TL

Kasa

Komisyon Giderleri

Hisse Senetleri

Menkul Kıymet Satış Karı

3.528.72.2.800.800.-

Örnek: Daha önce 14.000 TL’ya alınan hisse senetlerinin 10 adedi peşin olarak 1.200 TL’ya satılmış,

aracı kuruma %2 komisyon ödenmiştir.

Satış Fiyatı: 1.200/10= 120 TL

Menkul Kıymet Satış Zararı: 1.400 – 1.200 = 200 TL

Alış Fiyatı: 140 x 10 = 1.400 TL

Komisyon Gideri: 1.200 x 2/100 = 24 TL

Kasa

Komisyon Giderleri

Menkul Kıymet Satış Zararı

Hisse Senetleri

1.176.24.200.1.400.-

Yukarıdaki örneklerde görüldüğü üzere satın alınan 100 adet hisse senedinin 30 adedi farklı fiyatlarla

satılmış ve elde 70 adet hisse senedi kalmıştır. Bu hisse senetlerinin piyasa değeri 9.800 TL olduğu

halde işletme hisse senetlerini satın aldığı şirketin 70 x 100 = 7.000 TL lık (100 TL lık nominal değer

üzerinden) ortağıdır.

B

11 HİSSE SENETLERİ HESABI

(1) 14.000.14.000.9.800.-

A

(2) 2.800.(3) 1.400.4.200.-

Hisse senetlerinin satışından doğan toplam kar ise 800 – 200 = 600 TL’dir. Bu kar dönem sonunda

690 DÖNEM KARI veya ZARARI Hesabına aktarılacaktır.

37

12 TİCARİ ALACAKLAR

120 ALICILAR HESABI

Alıcılar Hesabı kendilerine vadeli (kredili) olarak mal veya hizmet satılan kişilerin borçlarının izlendiği

hesaptır. Satış sözleşmesi gereği malın satışından doğan giderler müşteriye aitse bu tutarlar da Alıcılar

Hesabına kayıtlanır. Ana faaliyetler ya da stokların satışı dışındaki işlemlerden doğan alacaklar bu

hesaba kaydedilmez.

Örnek: Alıcı X’e tamamı vadeli 12.000 TL lık mal satılıyor. KDV %18

Alıcılar

14.160.Yurtiçi Satışlar

Hesaplanan KDV

12.000.2.160.-

İşletme tarafından ödenen ancak anlaşma koşulları gereği alıcıya ait olması gereken giderler Alıcılar

hesabının borcuna kaydedilir.

Örnek: Taşıma gideri olarak 400 TL ödeniyor. Anlaşma koşulları gereği gider alıcıya aittir. KDV %18

Alıcılar

472.Kasa

Hesaplanan KDV

400.72.-

Örnek: Alıcı borcunu zamanında ödemediğinden 700 TL faiz tahakkuk ettiriliyor.

Alıcılar

700.Faiz Gelirleri

700.-

Örnek: Alıcı 14.400 TL lık borcunun 4.500 TL lık kısmını nakten ödüyor, 5.000 TL’yi banka hesabına

havale ediyor, kalan borcunun ise işletmeye sattığı maldan olan alacağına mahsup edilmesini istiyor.

Kasa

Bankalar

Satıcılar

4.500.5.000.4.900.Alıcılar

14.400.-

38

121 ALACAK SENETLERİ HESABI

Kredili satış işlemleri güvene dayalı sözlü anlaşma ile yapılabileceği gibi (Alıcılar Hesabı), alacaklı

olanların hakkını göstermede ve kanıtlamada kullanılabilecek yazılı bir belge (alacak senedi)

karşılığında da olabilir. Alacak senetleri işletmenin alacağına bir güvence sağlayabileceği gibi bu

senetlerin ciro edilerek ödemelerde kullanılması ya da iskonto ettirilerek vadesinden önce nakde

dönüştürmesi gibi olanaklara imkan tanır.

Ciro:

Bir senet üzerindeki hakkın 3. bir kişiye devredilmesi işlemine denir.

İskonto: . İşletme senet bedelini vadesinden önce almak isterse senedi bankaya iskonto ettirme

(kırdırma) yoluna başvurabilir. Banka işlememiş faizi keserek kalan tutarı öder.

Alacak senetleri vadesi geldiğinde bizzat işletme tarafından ya da banka eliyle tahsil edilir. Bu taktirde

banka komisyon alır.

Örnek: Alıcı X’e 9.000 TL lık mal senet karşılığı satılıyor. (KDV %18)

Alacak Senetleri

10.620.Yurtiçi Satışlar

Hesaplanan KDV

9.000.1.620.-

Örnek: Daha önce vadeli olarak mal satılan ve halen işletmeye 20.000TL tutarında borçlu olan X’den

senet alınıyor. (alacağın şekil değiştirmesi)

Alacak Senetleri

20.000.Alıcılar

20.000.-

Alıcı X

Örnek: Alıcı X’e 35.000TL lık mal satılıyor. Alıcı elindeki aynı değerdeki alacak senedini işletmeye ciro