AEGON EMEKLĠLĠK VE HAYAT A.ġ

ESNEK EMEKLĠLĠK YATIRIM FONU

YILLIK RAPOR

Bu rapor Aegon Emeklilik ve Hayat A.Ş Esnek Emeklilik Yatırım Fonu’nun 01.01.201131.12.2011 dönemine ilişkin gelişmelerin, Fon Kurulu tarafından hazırlanan faaliyet raporunun,

fonun bir önceki dönemle karşılaştırmalı olarak hazırlanmış bağımsız denetimden geçmiş yıllık

fon bilanço ve gelir tablolarının, bağımsız denetim raporunun, bilanço tarihi itibariyle fon portföy

değeri ve net varlık değeri tablolarının katılımcılara sunulması amacıyla düzenlenmiştir.

BÖLÜM A: 01.01.2011-31.12.2011 DÖNEMĠNĠN DEĞERLENDĠRĠLMESĠ

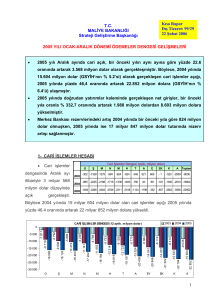

Ekonomik Program: Geçtiğimiz yıl program hedefinin yaklaşık iki kat üzerinde gerçekleşerek

%8 dolayına ulaştığı tahmin edilen büyüme hızına paralel

Türkiye ekonomisinin mali

performansında da önemli iyileşme sağlandı. Bütçe 2011 yılında 17.4 milyar TL açık verirken

(GSYİH’nın %1.4’ü), hem 2010’daki 40.1 milyar TL’lik (GSYİH’nın %3.6’sı) açık düzeyinin hem

de 22.2 milyar TL olarak belirlenen revize açık hedefinin (GSYİH’nın %1.7’si) altında kaldı. Faiz

dışı bütçe ise 24.8 milyar TL (GSYİH’nın %1.9’u) fazla vererek geçtiğimiz yılki 8.2 milyar TL’lik

fazla düzeyinin 3 katına ulaştı. Ancak söz konusu iyileşmede güçlü büyüme rakamları kadar

2011 sonu itibarıyla kamu alacaklarının yapılandırılmasından gelen 13 milyar TL de önemli rol

oynadı. Para politikasında yurtdışındaki gelişmelerin fon akımlarında ve dolayısıyla TL’de yol

açtığı belirsizlikten dolayı faiz koridor uygulamasını benimseyen TCMB, TL fonlama faizini gün içi

sıklıkta dahi belirleyecek esnek politika duruşuna geçti. %5-12 bandında belirlenen faiz

koridorunda TL fonlama faizinin normal günlerde %7.5 civarında stabilize olduğu, ancak istisnai

günlerde gerektiğinde %12’ye kadar yükseltilebildiği gözlendi. Dövizde de günlük ve gün içi

dolar satış ihalelerinin doğrudan müdahalelerle desteklendiği görüldü. Söz konusu kanallardan

TCMB’nin piyasalara döviz satışı Ağustos-Aralık döneminde 15.3 milyar dolara ulaştı.

Enflasyon: TÜFE 2011 yılını 4 puanlık bir artışla %10.45 seviyesinde kapatırken, Çekirdek TÜFE

H Endeksi 2011’i %8.54, Çekirdek I endeksi de %8.12 seviyesine yükseldi. TCMB enflasyonla

mücadele noktasında 2012’de TL’de bir miktar değer artışına izin vereceğini açıklarken, daha

önce %5.2 seviyesinde belirlediği 2012 TÜFE tahminini çıktı açığındaki genişlemeden dolayı

%6.5’e revize etti. 2012 yılı için enflasyondaki belirsizlik aralığı ise %5.1 - 7.9 bandında

belirlendi. İmalat sanayi ve Tüketici Güven anketlerinde iç talebin büyüme patikasında yol

almaya devam ettiğinin görülmesi ve ayrıca global enerji fiyatlarında jeopolitik riskin ortaya

çıkması, 2012 enflasyon hedefi açısından zorlayıcı görünmektedir. Bu noktada, global fon

akımları ve TL’nin döviz sepeti karşısındaki performansı enflasyon üzerinde belirleyici konuma

gelebilir.

1

Büyüme: GSYİH 3Ç 2011’de tahminlerin üzerinde %8.2 oranında artarken 1Ç büyüme hızı da

%11.6’dan %12.0’ye revize edildi. 2Ç’de büyüme hızının %8.8 seviyesinde gerçekleştiği dikkate

alındığında, Türkiye ekonomisinin ilk dokuz ayda potansiyelinin iki mislinden fazla %9.6’lık bir

büyüme performansı sergilediği gözlenmektedir. Hükümetin başlangıçta %4.5 olarak açıkladığı

ancak Ekim’de %7.5’e revize ettiği büyüme hedef ve tahminlerini rahatlıkla aşarak 2011’in tümü

için %8.0 civarında büyüme rakamına ulaşması olası görülmektedir. Öte yandan, Ocak-Eylül

itibarıyla Türkiye ekonomisinin GSYİH’nın %10’nuna ulaşan cari açıkla çalışması ve buna ek

olarak enflasyonun %10’u aşması aşırı ısınmayı bir kez daha gözler önüne serdi. Son gelen

beklenti ve güven anketleri ekonomide kademeli yavaşlama işaretlerinin 4Ç itibarıyla alınmaya

başladığına işaret ederken, ivme kabının öngörülenden daha ılımlı olduğu tahmin edilmektedir.

Bu ortamda, 2012’nin ilk yarısında yüksek baz etkisiyle zayıf büyüme rakamlarının ardından,

global ekonomide de toparlanmanın başlamasıyla Türkiye ekonomisinin ikinci yarıda potansiyel

hızına dönmesi mümkün olabilir.

Sabit Getirili Piyasalar: Faizler 2010 yılına %7 gibi oldukça düşük seviyeden başladı, hatta ilk

ihale %7’nin altından gerçekleşti. Ancak -doğal olarak- bu seviyeler Türkiye için tarihin en düşük

seviyeleri olarak kayıtlara geçti. Daha sonra enflasyonun yükselmesi, Merkez Bankası’nın yanlış

faiz ve döviz kuru politikaları, yurtdışında risk iştahının azalması neticesinde faizler olması

gereken yerlere (%11’in üzeri) geldi. 2012 yılının ilk 4 ayında Hazine’nin yüklü borç ödemeleri

var, ancak 2011 yılında her yüklü itfa dönemi öncesinde gördüğümüz, faizi yapay bir şekilde

aşağıya indir, oradan bankalara düşük tahvil sat sonrada yükselişe bırak stratejisi tekrar

çalışabilir. %10’un üzerinde enflasyonun olduğu bir yerde faizin en azından enflasyondan yüksek

olması beklenmelidir.

Döviz Piyasaları: 2011 yılını ciddi değer kaybıyla kapatan Türk Lirası’nın kayıplarını karşılaması

zor görünüyor. Cari açığın yükselerek tehlikeli boyutlara gelmesi, TL’nin değer kaybının kalıcı

olduğu görüşünü destekler nitelikte. Bu değer kaybının miktarını ise yurtdışı piyasaların iyi

gitmesi ya da kötü gitmesi gibi iki ayrı senaryoda değerlendirmeliyiz. Eğer yurtdışında (özellikle

AB üyesi ülkelerde) borç ödeme problemi devam ederse, bundan en kötü etkilenecek ülkelerden

biri Türkiye olacaktır. Ancak bir borç ödeme krizi çıkmaz ise, TL tekrar sepete karşı değer

kazanmaya başlar. Merkez Bankası’nın döviz sepetini belli bir aralıkta tutma çabasını da oldukça

tehlikeli.

Hisse Senedi Piyasası: İMKB-100 Endeksi 66,000 seviyelerinden başladığı 2011 yılını 51,266

seviyesinde kapatarak, %23’lük bir düşüş kaydetti. Bu düşüşte en önemli etken yurtdışı

gelişmeler, özellikle de Yunanistan’ın yaşadığı borç kriziydi. 2011 senesi, bu krizin diğer ülkelere

de yansıma olasılığı ve krizden çıkma yollarının konuşulduğu fakat çözüm üretilemediği bir yıl

oldu. İçeride ise ön plana çıkan negatif unsur ise

cari açıktı. Cari açığın finansman problemi

2012’nin de konusu olmaya devam edecek. 2012 senesine baktığımızda global likiditenin yine

önemli bir faktör olacağını görüyoruz. Bu likiditenin sağlanmasındaki en önemli etken ise

2

Yunanistan ve Avrupa’nın yaşadığı borç krizi. Bu kriz hallolmadığı müddetçe bu likidite verilmeye

devam edilecek ve hisse senedi piyasaları da yukarı eğilimli bir seyir izleyecektir. Yunanistan

problemi hallolduğu takdirde ise yine ekonomik veriler ve büyüme ön plana çıkacaktır; bunun

yanında bölgemizdeki jeopolitik gelişmeler, özellikle İran, Suriye ve İsrail odaklı gelişmeler

piyasalar tarafından yakından takip edilecektir. İMKB ise problemlerin çözüldüğü noktada diğer

piyasalardan, ülkemizin büyüme hikayesi de göz önüne alındığında, cari açığın kontrol altına

alındığı noktada pozitif ayrışma şansına sahip bir piyasa olarak öne çıkacaktır.

BÖLÜM B: FON KURULU FAALĠYET RAPORU ĠLE ĠLGĠLĠ BĠLGĠLER

Fon İçtüzük, İzahname ve Tanıtım Formu’nda değişiklikler yapılmıştır. Söz konusu

İçtüzük,

İzahname

ve

Tanıtım

Formu’na

Şirketin

merkezi,

şubeleri,

acenteleri

ve

www.aegon.com.tr sitesinde yer alan Sürekli Bilgilendirme Formlarından ulaşılabilir. Fonun

yönetim stratejisinin karşılaştırma ölçütü kullanmaya elverişli olmaması nedeniyle karşılaştırma

ölçütü belirlenmemiştir.

BÖLÜM C: BAĞIMSIZ DENETĠMDEN GEÇMĠġ MALĠ TABLOLAR

Fon’un 01 Ocak 2011-31 Aralık 2011 dönemine ait bağımsız denetim çalışması Güney

Bağımsız Denetim ve S.M.M.M:

A.Ş. tarafından yapılmıştır. Rapor sonucuna göre fon’un mali

tabloları, 31 Aralık 2011 tarihindeki gerçek mali durumunu ve bu tarihte sona eren hesap

dönemine ait gerçek faaliyet sonuçlarını, Sermaye Piyasası Kurulu’nun 28 Şubat 2002 tarihli ve

24681 sayılı Resmi Gazete’de yayımlanan Emeklilik Yatırım Fonlarının Kuruluş ve Faaliyetlerine

İlişkin Esaslar Hakkında Yönetmelik’i çerçevesinde belirlenen muhasebe ve değerleme ilkelerine

uygun olarak doğru biçimde yansıtmaktadır. Güney

tarafından

hazırlanmış olan

İç

Kontrol

Bağımsız Denetim ve S.M.M.M. A.Ş.

Sistemine İlişkin

Durum

Raporu

ve

Varlıkların

Saklanmasına İlişkin Durum Raporu’nda da olumsuz bir hususa rastlanmadığı şeklinde görüş

belirtilmiştir. Bağımsız denetimden geçmiş 31/12/2011 tarihli bilanço ve gelir tablosu ile

dipnotları raporun ekidir.

BÖLÜM D: FON PORTFÖY DEĞERĠ-NET VARLIK DEĞERĠ TABLOLARI

Kamu kesimi borçlanma senetleri

Ters repo

Hisse senetleri

Nominal

değeri

743

743

36,701

31.Ara.11

Rayiç

değeri

743,419

743,419

205,327

78.36

78.36

21.64

Nominal

değeri

504

504

24,75

Fon portföy değeri

779,701

948,746

100.00

528,75

3

%

31.Ara.10

Rayiç

değeri

504,1

504,1

144,52

77.72

77.72

22.28

648,61

100.00

%

A. FON PORTFÖY DEĞERĠ

B. HAZIR DEĞERLER

a) Kasa

b) Bankalar

c) Diğer Hazır Değerler

C. ALACAKLAR

a) Takastan Alacaklar T1

b) Takastan Alacaklar T2

c) Takastan BPP Alacakları

d) Diğer Alacaklar

D. DĠĞER VARLIKLAR

E. BORÇLAR

a) Takasa Borçlar T1

b) Takasa Borçlar T2

c) Yönetim Ücreti

d) Ödenecek Vergi

e) İhtiyatlar

f) Krediler

g) Diğer Borçlar

F. M.D.Düşüş Karşılığı

FON TOPLAM DEĞERĠ

Toplam Pay Sayısı

Dolaşımdaki Pay Sayısı

Fiyat

AEGON EMEKLİLİK VE HAYAT A.Ş.

ESNEK EMEKLİLİK YATIRIM FONU

NET VARLIK DEĞERİ TABLOSU

31.12.2010

(TL)

648.614,18

859,29

0,00

859,29

0,00

0,00

0,00

0,00

0,00

0,00

0,00

3.677,22

0,00

0,00

1.219,37

0,00

0,00

0,00

2.457,85

0,00

645.796,25

10.000.000.000,000

62.117.269,392

0,010396

31.12.2011

(TL)

948.745,91

229,65

0,00

229,65

0,00

21.304,46

21.240,00

0,00

0,00

64,46

0,00

5.914,15

0,00

0,00

1.809,03

0,00

0,00

0,00

4.105,12

0,00

964.365,87

10.000.000.000,000

94.706.248,950

0,010182

BÖLÜM E: FON PERFORMANSINA ĠLĠġKĠN BĠLGĠLER

Fonun yönetim stratejisinin karşılaştırma ölçütü kullanmaya elverişli olmaması nedeniyle

karşılaştırma ölçütü belirlenmemiştir.

Piyasa koşullarında oluşan farklılıklara göre portföydeki yatırım araçlarının ağırlığı, bir

grup artarken diğeri azaltılmak suretiyle dengelenerek fonun getiri ve risk oranı kontrol altında

tutulmuştur.

31.12.2011 tarihinde, Dolar kuru 1.9008 TL, Euro kuru 2.4593 TL olmuştur. IMKB 100

endeksi, yılı, %-22,33 azalışla, 51.266,62 seviyesinden kapatmış ve gösterge bono bileşik faizi

%11.48 olarak gerçekleşmiştir.

2011yılında, fon portföyünün ortalama %19.97’si

Hisse Senetlerinde,

repo da değerlendirilmiştir.

BÖLÜM F: FON HARCAMALARI ĠLE ĠLGĠLĠ BĠLGĠLER

İşlem tutarı üzerinden hesaplanan komisyonlar aşağıda belirtilmiştir.

4

%80,03’ü Ters

i. Hisse Senetleri

ii. Borçlanma Senetleri

iii. Ters Repo İşlemleri

iv. Borsa para Piyasası

v. Vadeli Ters Rep

:

:

:

:

:

Binde 0.6 (*)

Yüzbinde 2 (*)

Yüzbinde 1 (*)

Yüzbinde 2 (*)

Yüzbinde 3 (*)

(*)BSMV hariçtir.

Fon Malvarlığından Yapılabilecek Harcamaların Senelik Olarak Fon Net Varlık Değerine

Oranı

Aşağıda, fondan bir yıl boyunca yapılabilecek tahmini harcamaların senelik tutarlarının

ortalama fon toplam değerine oranı yer almaktadır.

Ortalama Fon Net Varlık Değerine Oranı

Gider Türü

Fon İşletim Ücreti

Aracılık Komisyonları

Diğer Fon Giderleri

Toplam Harcamalar

2,94%

0.43%

0,01%

3,39%

Uzun Dönemde Giderlerin Etkilerini Açıklayıcı Örnek

Bu örnek Fon’a yapılan yatırımın maliyetinin diğer fonlarla karşılaştırılabilmesi amacıyla

hazırlanmıştır. Bu örnekte aşağıda belirtilen süreler boyunca Fon’a 1 milyar TL yatırıldığı ve

belirtilen süre sonunda fondan çıkıldığı varsayılmaktadır. Ayrıca örnekte Fon’un yukarıda yer

alan gider oranlarının değişmediği ve Fon’un senelik getiri oranının %10 olduğu varsayılarak

tahmini

maliyetler

aşağıdaki

gibi

hesaplanmıştır.

Gerçek

maliyetler

aşağıdaki

tahmini

tutarlardan daha az ya da fazla olabilecektir.

ANY

Kesintiler sonrası Sene Sonu Fon Büyüklüğü

1.Sene

1.064,51

2.Sene

1.133,18

5.Sene

1.366,94

10.Sene

1.868,52

AEGON EMEKLĠLĠK VE HAYAT A.ġ. ESNEK EMEKLĠLĠK YATIRIM FONU

Cumhur GÜLENSOY

Fon Kurulu Üyesi

Zeka BİRMAN

Tankut EREN

Fon Kurulu Üyesi

Fon Kurulu Üyesi

EKLER:

1. Fon kurulu faaliyet raporu

2. Bağımsız denetimden geçmiş fon bilanço ve gelir tabloları

3. Bağımsız denetim raporu

4. Bilanço tarihi itibariyle fon portföy değeri ve net varlık değeri tabloları

5