2005 - 12 Dönemi Mali Tabloları - Bilgilendirme Notu (UFRS Konsolide)

Anadolu Cam

Faaliyet Konusu

Halka Açıklık

Ortaklık Yapısı

: Cam Sektörü

: 29.7%

: T.Şişe ve Cam Fab. A.Ş.

:

:

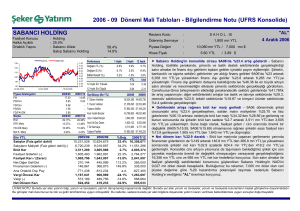

ANACM

İMKB REL.

150

9.00

8.00

7.00

6.00

5.00

4.00

3.00

2.00

1.00

0.00

130

110

90

70

50

10.01.2005

06.07.2005

Piyasa Göstergeleri

F/K

PD/Ciro

FD/Ciro

PD/DD

FD/FAVÖK

FAVÖK Marjı

Net Nakit / Borç (Bin YTL)

EFK Marjı

Net K. Marjı

70.3%

Performans

Değişim TL (%)

1 Ay

Değişim $ (%)

6 Ay

12 Aylık En Yüksek

12 Ay

12 Aylık En Düşük

Hisse

1 Aylık Performans

3 Aylık 12 Aylık

Hisse

İMKB-Rel

-0.8%

13.3%

55.2%

-1%

4%

-0.5%

13%

55%

15.5%

56.0%

YTL -3% Usd

6.95

5.32

4.03

2.93

-14%

30.12.2005

2005/12

17.50

1.75

2.36

1.54

7.00

2005/12

29.35%

-164,129.8

2006T/12 Özet Bilanço (Bin YTL)

14.06

T. Dönen Varlıklar

1.87

2004/12*

2005/12

212,198

270,116

T. Duran Varlıklar

587,858

771,549

Toplam Aktifler

800,055

1,041,665

Kısa Vadeli Borçlar

2006T/12

Uzun Vadeli Borçlar

29.50%

Ana Ort.Dışı Özser.

104,017

189,107

125,084

208,372

15.78%

17.19% T.Öz Sermaye

39,238

531,716

40,199

603,987

9.98%

11.30% Toplam Pasifler

800,055

1,041,665

* 2004/12 Satın alma gücü paritesiyle ifade edilmiştir

Bin YTL

Satışlar

Satışların Maliyeti

Brüt Kar

Faaliyet Giderleri

Faaliyet Karı / (Zararı)

Net Diğer Gel/Gid

Finansman Giderleri

Net Parasal Poz.Kar/Zar.

Ana Ortaklık Dışı Pay

Vergi Öncesi Kar

Vergi

Net Dönem Karı

2004/12*

484,218

334,950

149,268

59,150

90,118

-8,553

-4,538

-5,603

0

80,500

-17,031

61,081

2005/12

533,179

384,957

148,222

64,064

84,158

-12,214

7,271

0

895

65,567

-12,360

53,207

%Değ. 2006/12T

10.1%

586,497

14.9%

415,292

-0.7%

171,205

8.3%

70,380

-6.6%

100,825

-42.8%

-10,000

260.2%

8,000

a.d.

0

a.d.

0

-18.6%

82,825

27.4%

-16,565

-12.9%

66,260

Reuters Kodu

:

Ödenmiş Sermaye

:

Piyasa Değeri

:

Hisse Fiyatı

:

24 Mart 2006

ANACM.IS

151,432 Bin YTL

931,305

Bin YTL /

6.15 YTL

694,227 Bin $

/ 4.58

$

n 2005 yılında Anadolu Cam’ın cirosu %10 artış göstermiştir - Hem yurtiçinde hem

de yurtdışında yatırımlara devam eden şirket, 2004 yıl sonunda 484,2 milyon YTL olan

net satışlarını, 2005 sonunda 533,1 milyon YTL’ye yükseltmiştir. Bununla baraber

şirketin son dönemde devreye aldığı Yenişehir ve Ufa yatırımlarının ciroya etkisinin

ağırlıklı olarak 2006 yılında görüleceğini düşünüyoruz. Yurtdışı kapasitesi yurtiçi

kapasitesini aşan şirketin 2005 yıl sonu itibarı ile ihracat oranı %31 seviyesine

ulaşmıştır. Gurcistan ve Rusya’da kurulu fabrikalar konsolide cironun %27’sini

sağlamaktadır. Halen devam etmekte olan yeni yatırımlar ile önümüzdeki dönemde bu

oranın artmaya devam edeceğini düşünüyoruz.

n Girdi maliyetlerinde yaşanan yükseliş marjları olumsuz etkiledi - Ciroda

yaşanan artışa rağmen girdi maliyetlerinde yaşanan yükseliş nedeniyle şirketin 2004 yıl

sonunda %34.82 olan brüt kar marjı, 2005 sonunda %27.80’e gerilemiştir. Bu gelişme

sonrasında şirketin brüt karı geçen seneye göre %0.7 düşürerek 149.2 milyon YTL'den

148,2 milyon YTL'ye ve faaliyet giderleri/ciro oranında bir değişiklik olmamasına

rağmen esas faaliyet karı da %6.61 düşerek 90.1 milyon YTL’den 84.1 milyon YTL’ye

gerilemiştir.

n Şirketin net borç bozisyonu 75.7 milyon YTL'den 164.1 milyon YTL'ye yükseldi

Son dönemde hem yurtiçinde hem de yurtdışında yatırım atağına kalkan şirket bu

yatırımları finanse etmek amacı ile yeni borçlanmaya gitmiştir. Şirketin artan borç

poziyonu nedeniyle finansman giderleri artarak 7.2 milyon YTL'ye ulaşmıştır.

n Anadolu Cam'ın 2006 yıl sonunda 586.4 milyon YTL ciro yapmasını bekliyoruz

Yukarıda sıraladığımız gelişmeler sonrasında şirketin net karı %18.6 azalarak 80.5

milyon YTL'den 65.5 milyon YTL'ye gerilemiştir. Muhafazakar bir tahminle Anadolu

Cam'ın 2006 yılında 586.4 milyon YTL ciro ve 66.2 milyon YTL net kar açıklamasını

bekliyoruz.

* 2004/12 Satın alma gücü paritesiyle ifade edilmiştir

UYARI NOTU: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri, yatırım danışmanlığı kapsamında değildir. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu

görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.