ÖZEL BANKACILIK

GÜNLÜK BÜLTEN

04 Aralık 2013 Çarşamba

KURLAR VE PARİTELER

Bugün

Dün

04 Aralık Çarşamba:

usd/try

2.0442

2.0376

Yurtiçi :

eur/usd

1.3577

1.3553

eur/try

2.7740

2.7590

Türkiye Kasım ayı, aylık ÜFE %0,62, yıllık ÜFE ise %5,67 oldu.

(Beklenti:Aylık:0,62,% ;Yıllık:5,73%)

döviz sepeti (0.5$+0.5€)

2.4091

2.3983

usd/jpy

102.77

103.09

eur/jpy

139.50

139.72

gbp/usd

1.6374

1.6383

Yurtdışı :

eur/gbp

0.8290

0.8271

usd/chf

0.9053

0.9076

Euro Bölgesi Kasım ayı ÜFE aylık bazda 0,5% azaldı.

(Beklenti:- 0,2%)

HİSSE SENEDİ VE NAVLUN

ENDEKSLERİ

Bugün

Dün

Türkiye Kasım ayı, aylık TÜFE %0,01, yıllık TÜFE ise %7,32 oldu.

(Beklenti:Aylık:0,50,% ;Yıllık:7,82%)

7 Kasım 2015 tarihli gösterge tahvilin yeniden ihracında faiz %9,12 oldu.

Euro Bölgesi Kasım ayı ÜFE yıllık bazda -1,4% azaldı.

(Beklenti: -1,0%)

BIST 100 (Türkiye)

73,087

74,951

BIST 30 (Türkiye)

89,012.34

91,326.87

Dow Jones IA (Amerika)

15,914.62

16,008.77

S&P 500 (Amerika)

1,800.90

1,805.81

(Tümü Türkiye Saati İle)

(Parantez içinde belirtilen veri, beklenen veridir)

FTSE 100 (İngiltere)

2,604.24

2,634.27

Yurtiçi :

DAX (Almanya)

9,223.40

9,401.96

Nikkei 225 ( Japonya)

15,407.94

15,749.66

HSI (Çin)

23,910.47

24,038.55

Bovespa (Brezilya)

50,348.89

51,244.87

Baltık Kuru Yük Endeksi

1,922.00

1,865.00

TAHVİL ORANLARI

Bugün

Dün

Gosterge Devlet Tahvili

(07/10/2015) Bileşik Faizi (%)

9.05%

9.06%

Türkiye 10 Yillik Devlet Tahvili

(Alış) Getirisi (%)

9.430

9.200

ABD 10 Yillik Devlet Tahvili

(Alış) Getirisi (%)

2.7988

2.7915

ALTIN - PETROL

Bugün

Dün

Altın ($/ons)

1,215

1,225

Brent Petrol ($/varil)

113.75

112.18

CDS (5 YILLIK)

Bugün

Bugün

Yurtdışı :

12:00-Euro Bölgesi çeyreklik büyüme öncü verisi (Beklenti:0,3%)

12:00-Euro Bölgesi yıllık büyüme öncü verisi (Beklenti:-0,4%)

15:15-ADP Tarım Dışı İstihdam Değişimi (Beklenti:173 Bin)

15:30-ABD Ekim ayı Dış Ticaret Dengesi (Beklenti: -40 Milyar USD)

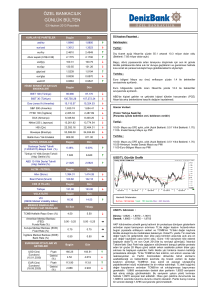

USD/TL Günlük Grafik:

Daily QTRYTOM=D2

27.01.2012 - 08.01.2014 (GMT)

Price

1.8

1.75

M

Q1 2012

N

M

H

Q2 2012

T

A

E

Q3 2012

E

K

A

O

Q4 2012

Ş

M

Q1 2013

N

M

H

T

Q2 2013

A

E

Q3 2013

E

K

A

O

Q4 2013

209.50

Bugün

VIX

(CBOE Market Volatility Index)

14.55

14.23

MERKEZ BANKALARI

GÖSTERGE FAİZ ORANLARI

En Son

Yılbaşı

TCMB Haftalık Repo Oranı (%)

4.50

4.50

0,00 - 0,25

0,00 - 0,25

0.25

0.50

0.50

0.50

Dün

1.85

Ş

218.50

Bugün

1.95

1.9

Bugün

EUROBOND FİYATLARI VE

GETİRİLERİ

2

Türkiye

İngiltere Merkez Bankası (BOE)

Bank Rate (%)

14.00-TCMB Reel Efektif Döviz Kuru

2.05

VOLATİLİTE

Amerikan Merkez Bankası

(FED)

Funds Rate (%)

Avrupa Merkez Bankası (ECB)

Fixed Rate (%)

Günün Verileri:

Hareketli Ortalamalar :

Kırmızı : 50 Günlük Yeşil : 100 Günlük Mor : 200 Günlük

USD/TL Görünüm :

USD Cinsi

Eurobond

(15.01.2030)

Fiyatı

155.35

155.48

Getirisi

(%)

6.339

6.331

EUR Cinsi

Eurobond

(18.05.2020)

Fiyatı

106.25

106

Getirisi

(%)

4.000

4.045

1

Direnç: 2,0315 - 2,0410 - 2,0495

Destek: 2,0250 - 2,0170 - 2,0120

Düne TÜİK’in açıkladığı enflasyon rakamları nedeniyle düşüş ile başlayan

USD/TL, ABD Merkez Bankası (Fed) endişeleri ile tekrar yükseliş

yaşamıştır. Enflasyonun beklentilerin altında kalması ve TCMB'nin

önümüzdeki hafta için tek günlük ek sıkılaştırma açıklaması USD/TL 'de

aşağı yönü desteklese de; Aralık ayında ABD'de bono alımlarının

azalabileceği endişelerini gidermekte yeterli olmuyor. Dün ayrıca Kredi

derecelendirme kuruluşu Fitch Ratings, kredi büyümesinin bazı

gelişmekte olan ülkeler için bir risk faktörü olduğunu belirterek, “Aşağı

yönlü riskler Türkiye ve Endonezya’da arttı” değerlendirmesinde bulundu.

ABD'de açıklanacak dış ticaret, GSYH ve tarım dışı istihdam verilerinin

toparlanmaya işaret edebileceği ve dolayısıyla ABD Merkez

Bankası(FED)’in kısa sürede tahvil alımlarını azaltabileceği endişesi kur

ve faizde yukarı baskı yapmayı sürdürüyor. Piyasada ABD'de açıklanacak

ADP istihdam verisinin yön belirleyici olması bekleniyor. İç piyasada

bugün TCMB'nin aylık enflasyon gelişmeleri raporu ve Kasım ayı reel

efektif kur endeksi izlenecek. Gün içerisinde 2,0315 desteğine yakın bir

düşüş gerçekleştiren paritede şu anda alıcıların daha baskın geldiğini

görülüyor. Paritenin 2,0410 direncini yukarı yönlü kırması ve bu seviyenin

üzerinde tutunması durumunda 2,0495 direncini hedeflemesi olasıdır.

2,0315 direnç seviyesi aşağısında kalması durumunda ise paritede

2,0250 desteğine doğru bir geri çekilme yaşanabilir.

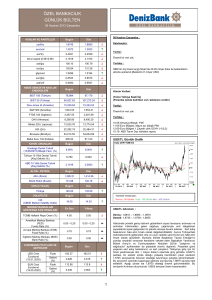

EUR/USD Günlük Grafik

DÖVİZ KURLARINDA VE PARİTEDE YILBAŞINDAN BUGÜNE

DEĞİŞİM

Daily QEUR=

04.10.2012 - 26.12.2013 (GMT)

Price

USD

Artış/Azalış

30.12.2012

usd/try

14.71%

1.7821

eur/try

17.92%

2.3524

doviz sepeti (0.5$+0.5€)

16.54%

2.0673

1.3

eur/usd

2.93%

1.3190

1.28

1.36

1.34

1.32

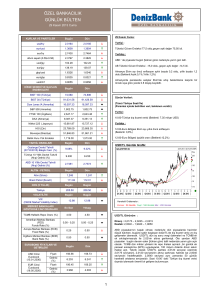

ENFLASYON

1.26

Aylik

Yıllık

ÜFE Kasım- 2013

0.62%

5.73%

TÜFE Kasım- 2013

0.01%

7.32%

16 01 16 03 17 01 16 01 18 01 18 01 16 01 16 03 17 01 16 01 16 02 16 01 16 01 18 02 16

Q4 2012

Q2 2013

Q3 2013

Q4 2013

Hareketli Ortalamalar :

Kırmızı : 50 Günlük Yeşil : 100 Günlük Mor : 200 Günlük

KUR VE ENFLASYONDA PİYASA BEKLENTİLERİ

(TCMB BEKLENTİ ANKETLERİ)

EUR/USD Görünüm :

Direnç: 1,3620 - 1,3660 - 1,3700

Destek: 1,3590 - 1,3555 - 1,3510

En Son

Önceki

yılsonu usd/try

1.7790

1.7865

yılsonu enflasyon (TÜFE)

6.10%

6.46%

12 ay sonrası

haftalık repo faizi

(gösterge faiz)

5.45%

5.36%

Euro, faiz indirmekten kaçınacakları tahmin edilen Avrupa Merkez

Bankası'nın yarınki politika toplantısının öncesinde 1 ayın en yüksek

seviyesine yüzde 0.2 mesafede işlem görüyor. Salı sabah saatlerinde

1.3550 seviyesinin altında seyreden parite Avrupa borsalarının açılması

ile yükseliş eğilimine girmiştir. Öğlen saatlerine kadar 1.3590 direncine

kadar çıkış yapan parite, bu noktayı da aşarak 1.36 seviyesinin üzerine

çıkmıştır. Bu gelişmelerle 1.3523-1.3612 aralığında dalgalanan parite

%0.35’lik yükseliş ile 1.3588 seviyesinde günü sonlandırmıştır. Teknik

açıdan parite aleyhine gelebilecek verilerde 1,3590 desteğinin kırılması

durumunda 1,3555 ve 1,3510 seviyelerinin, paritenin 1,3590 desteği

üzerine tutunması durumunda ise 1,3620 seviyesini hedeflemesi

beklenebilir. Tarım dışı verisinin düşük, Euro Bölgesi büyümesinin yüksek

gelmesi durumunda ise paritede 1,3620 direncin kırılması durumunda

1,3660 seviyesi hedeflenebilir. Paritede eğilim yukarı yönlüdür.

TÜRKIYE ÜLKE NOTLARI VE GÖRÜNÜMLERİ

(DÖVİZ CİNSİNDEN UZUN VADELİ)

Not / Görünüm

Q1 2013

"Yatırım Yapılabilir"

Seviyesinin

S&P

BB+ / Durağan

1 kademe altında

Moody's

Baa3 / Durağan

Yapılabilir seviyede

Fitch

BBB- / Durağan

Yapılabilir seviyede

Bono Piyasası ve Faizler :

Tahvil/bono piyasasında dün spot kapanışta 7 Ekim 2015 itfalı gösterge

tahvilin ortalama bileşik faizi yüzde 9.06, valörlüde yüzde 9.12

seviyesindeydi. 27 Eylül 2023 itfalı 10 yıllık gösterge tahvilde ortalama

bileşik getiri ise dün spot kapanışta yüzde 9.45 valörlüde yüzde 9.46 oldu.

7 Kasım 2015 tarihli gösterge tahvilin yeniden ihracında faiz %9,12 oldu.

Altın Görünüm :

Direnç: 1.223-1,230

Destek: 1.215-1.208

BIST 100 Görünüm :

Dün önemli bir veri açıklaması gelmezken fiyatlardaki dalgalanma da

düşmüştür. Gün boyu sakin seyreden altın, 10 dolarlık bant içerisinde

hareket etmiştir. Gün içinde gelen haberlerde ise PIMCO Başkanı Bill

Groos, Fed’in piyasaya sunduğu nakit akışının, finansal varlık fiyatlarındaki

riski artırdığını belirtmiştir. Bunun yanı sıra ABD Merkez Bankası Eski

başkan yardımcısı Donald Kohn, Mart ayında tahvil alımlarının azaltmaya

başlayabileceğini dile getirmiştir. Bununla birlikte ABD Merkez Bankası

(Fed) yetkililerinden Williams, piyasanın tam olarak anlamadığını belirterek,

ABD Merkez Bankası (Fed) 'in faiz artış planlarına ilişkin daha fazla detay

vermesi gerektiğini söylemiştir. Bu gelişmelerle 1.219 noktasından güne

başlayan altın 1.215-1.225 aralığında dalgalanarak 1.223 noktasından

kapanmıştır. Teknik açıdan ABD tarafından olumlu veri akışı durumunda

1.215 ve 1.208 destek seviyeleri, ABD tarafından olumsuz veri akışında

1.223 direncinin kırılması durumunda 1.230 ve 1.240 dirençleri

hedeflenebilir.

Direnç: 73,000-74,000

Destek: 72,000-71,000

BİST 100 Endeksi, Salı sabah yatay başlangıcın ardından Avrupa ve Asya

piyasalarına paralel satış yönlü hareketine başladı ve günü 2.48% düşüşle

kapattı. Bankacılık endeksindeki düşüş ise 3.05% oldu. Fitch kredi

derecelendirme kurumunun Türkiye ile ilgili açıklamalarındaki vurgu ise

hassas cari açığın yanında ülke borçlarının yönetilebilir olduğu ve ABD

Merkez Bankası (FED) ’in tahvil alımlarının Türkiye üzerindeki etkisinin

sınırlı olacağıydı. Piyasada ABD'de açıklanacak ADP istihdam verisinin ve

dış ticaret verisinin belirleyici olması bekleniyor. Açılışta, BİST’in Asya

piyasalarındaki karışık görünümle birlikte yatay hareket edebileceğini ve

gün içerisinde dünkü satışlara karşı bugün tepki alımlarının gelebileceği

tahmin ediliyor.

DenizBank Özel Bankacılık Merkezleri:

İstanbul ÖBM Tel: 0212 214 27 01

Avrupa 1 ÖBM Tel: 0212 241 15 81

Avrupa 2 ÖBM Tel: 0212 409 18 00

İstanbul Anadolu 2 ÖBM: 0216 586 39 00

İstanbul Anadolu 1 ÖBM Tel: 0216 571 70 70

İstanbul Anadolu 1 ÖBM/Bağdat Cad. Ofisi Tel: 0216 369 04 74

Avrupa 3 ve Trakya ÖBM Tel: 0212 460 65 65

Suadiye ÖBM Tel: 0216 416 19 05

Bakırköy ÖBM Tel: 0212 660 36 01

Karadeniz ÖBM Tel: 0362 311 48 88

Marmara ÖBM Tel: 0224 800 10 00

Batı Anadolu ÖBM Tel: 0258 261 40 04

Akdeniz ÖBM Tel: 0242 316 95 66

Ege ÖBM Tel: 0232 355 94 50

Başkent ÖBM Tel: 0312 439 87 53

İzmir ÖBM Tel: 0232 464 74 00

Orta Anadolu ÖBM Tel: 0352 207 74 54

Çukurova ÖBM Tel: 0322 455 03 00

Bodrum ÖBM Tel: 0252 319 30 07

Güneydoğu Anadolu ÖBM Tel: 0412 223 10 17

Eskişehir ÖBM Tel: 0222 335 60 10

Başkent-2 ÖBM Tel: 0312 437 74 70

Yeşilyurt ÖBM Tel: 0212 663 15 03

© Bu doküman DenizBank A.Ş. tarafından bilgilendirme amaçlı hazırlanmıştır ve yatırım tavsiyesi niteliği taşımamaktadır. Dokümanda belirtilen rakamlar sadece örnek olarak

belirtilmiş olup herhangi bir taahhüt içermemektedir. Bu dokümanda belirtilen ürünler çeşitli oranlarda risklere tabidir. Piyasada oluşacak fiyat hareketleri sonucu para kaybı

yaşanabilecektir. Yabancı para cinsinden yapılan işlemlerde kur riskinin olduğunu, kur dalgalanmaları nedeniyle Türk Lirası/Yabancı Para bazında değer kaybı olabileceği, devletlerin

yabancı sermaye ve döviz hareketlerini kısıtlayabileceği, ek ve/veya yeni vergiler getirebileceği, alım-satım işlemlerinin zamanında gerçekleşmeyebileceği bilinmelidir. Tanıtılan ürünler

mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Bu dokümandaki bilgilere dayanarak alınacak yatırım kararlarının sonuçlarından bankamız sorumlu tutulamaz.

2