07 Aralık 2007

GÜNLÜK BÜLTEN

Thanl yopuı

067 Aralık 2007

Diğer tüm raporlarımız gibi bu rapora da Ata Yatırım’ın

www.atayatirim.com.tr

adresinden ulaşabilmeniz mümkündür.

GÜNLÜK BÜLTEN

Endeksler

Kapanış

İMKB 100

56,186.89

1.20%

İMKB 30

71,617.66

1.49%

Mali Endeks

85,471.03

1.24%

Sanayi Endeks

39,906.19

0.43%

İMKB-100 Endeksi

4,000

3,500

3,000

2,500

2,000

1,500

1,000

500

0

Değişim%

56,187

57,000

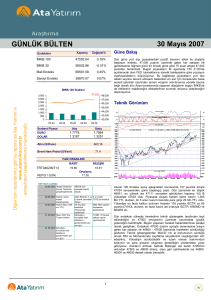

Güne Bakış

Dün, 56.200 direncine oldukça yakın kapatan endeks, gelişmekte

olan piyasaların tekrar rekor seviyelere yükselmesiyle bugün

yukarı yapabilir, ancak gün içerisinde kar realizasyonuna karşı

tetikte olmak gerekiyor. Saat 15.30'da açıklanacak ABD tarım dışı

istihdam rakamlarında beklenti 90.000. Direnç 56.700, destek ise

55.200 seviyelerinde, ayrıca tarihi zirve olan 58.864 de önemli bir

direnç konumunda. Hızlı açılış sonrası yatay seyir bekliyoruz.

Teknik Görünüm

55,000

53,000

51,000

49,000

11.30

Serbest Piyasa

EURO

DOLAR

12.03

12.04

12.05

12.06

Alış

Satış

1.7077

1.1725

1.7159

1.1782

Altın ($/Ounce)

797,2

Brent Ham Petrol ($/Varil)

90,47

FAİZ ORANLARI

BASİT

TRT060509T18

REPO(3 GÜN)

17.86

BİLEŞİK

16.87

Ortalama

16.25

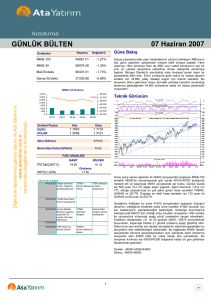

Ulusal 100 Endeks günü %1,20 yükselişle 56186 seviyesinden

günü tamamlarken , gün içerisinde en düşük 55329 , en yüksek ise

kapanış seviyeside olan 56186 oldu. Piyasada oluşan toplam işlem

hacmi 1,723 Mn.YTL olurken , piyasaya olan para girişi 24 Mn.YTL

seviyesindeydi. Yaşanan yükselişte en fazla katkıyı 163 puanla

TCELL yaparken , en fazla işlem gören hisseler sırasıyla ISCTR ,

AKBNK ve GARAN oldu.

Güne dün yaşanan sert yükseliş sonrasında yatay bir başlangıç

yapan Endeks te son dakikalarda gelen alımlar sonrasında ,

yükselen kanalın üst bandını aştığı görüldü. Piyasadaki katılımın

ve para girişinin devam ettiği görülürken trend göstergeleri de

olumlu konumlarını sürdürüyor. Yaşanan bu yükseliş sonrasında

dün de belirttiğimiz gibi ilk etapta 56000 üzerinde tutunmakta

zorlanabileceğini düşünürken , Bollinger üst bandı 56200 ün

sonrasında 56800 e yaklaştıkça satış baskısının artabileceğini

düşünüyoruz.

Destek : 55200-54800-54500

Direnç: 56200-56800-57300

1

07 Aralık 2007

GÜNLÜK BÜLTEN

Endeksler

DOW J.

NASDAQ

FTSE-100

CAC-40

DAX

BOVESPA

NIKKEI 225

HANG SENG INDEX

Kapanış

13,620

2,709

6,486

5,674

7,941

65,791

29,425

6,655

Para Piyasası

Değişim

1.30%

1.60%

-0.13%

0.26%

-0.05%

1.33%

0.52%

-0.45%

Yurtdışı piyasalardaki olumlu seyir ile birlikte %16.50 bileşik seviyelerine

gerileyen gösterge tahvilde orta vadede düşüş sürebilir, ancak bugün

seyrin yataya dönemsi muhtemel gözükmekte. %16.50 direnci aşılırsa

oranlar hızla %16'ya doğru ralli yapar. Ancak bu hareketin PPK faiz

hareketi beklentileri kesinlik kazandıktan sonra başlamasını bekliyoruz.

Orta vadeli kağıtlardaki iskontolu işlem görme süreci devam ediyor,

bugünkü işlemlerde orta vadeli kağıtların toparlayarak getiri eğrisini

düzleştirmesini bekliyoruz.

Vadeli İşlemler Borsası

İMKB Temel Veriler (Milyon$)

Piyasa Değeri

276,411

Halka Açık Piy. Değ.

87,890

VOB günü 824,121,698 YTL işlem hacmi ve 311,998 açık pozisyon sayısı

ile kapatırken Endeks kontratlarında toplam 812,420,341 YTL işlem hacmi

ve 159,100 açık pozisyon sayısı oluştu. En çok işlem gören kontrat, Aralık

vadeli IMKB 30 olurken, kontratta 797,863,000 YTL işlem hacmi

oluştu.72.150/70.600 fiyat aralığından 5996 pozisyonun kapatılması ile

açık pozisyon sayısı 144421 oldu. Kontratın uzlaşma fiyatı 71,625 olup

önceki uzlaşma fiyatına göre %0.42 değer kazandı.

Piyasa Çarpanları

F/K (2007 Tahmini)

Döviz

4%

13.20

Döviz Kontratlarında ise 11,701,357 YTL işlem hacmi ve 152,894 açık

pozisyon sayısı oluştu. En çok işlem gören kontrat Aralık vadeli USD

olurken 9,652,024 YTL işlem hacmi 1.1900 / 1.1850 fiyat aralığından 1293

pozisyonun kapatılması ile açık pozisyon sayısı 127,589 oldu. Kontratın

uzlaşma 1.1880 olup, önceki uzlaşma fiyatına göre % 0.12 değer kazandı.

Faiz ve Altın kontratlarında ise işlem gerçekleşmedi

Hisse

15%

Bono

14%

LİKİT

BONO

DÖVİZ

HİSSE

Dün yaşanan yükselişin ardından Aralık vadeli 30 Endeks kontratı sınırlı

bir hareketle yukarıdan güne başladı. Seansın birinci bölümünde yatay bir

seyir izleyen kontrat ikinci bölümde İngiltere Merkez Bankasının faizleri 25

baz puan indirim yapmasıyla günün en yüksek olan 72.150 seviyesini test

etti. Ancak önceden satın alınan haberin ardından kar satışları etkisini

gösterdi. Avrupa ve ABD futurelarının eksiye geçmesiyle 70.600

seviyesine kadar geri çekilen kontrat Amerikanın yükselerek açılmasıyla

toparlanarak 71.725 günü kapattı.

Likit

67%

: Likit Fon Repo

: Bono, B Tipi Fon

: Yab. M.K. Fonu, DTH, Döviz

: Hisse Senedi, A Tipi Fon

Dolar ise düne göre yatay bir seyir izledi. Bankalararsı kotasyonda 1.17701.1815 arasında işlem gören dolar şuan 1.1775 ten işlem görüyor. Aralık

vadeli dolar kontratı ise dalgalı bir seyir izledi. En yüksek 1.1900 u test

eden kontrat günü 1.1875 ten sonlandırdı

ORTA VADELİ TAVSİYELERİMİZ

ANSGR

CEMTS

ECILC

DOHOL

CIMSA

AKGRT

TRKCM

RYSAS

AYGAZ

ACIBD

Şirket Haberleri

Tekfen Holding A.Ş.(TKFEN.IS)’in 07.12.2007 tarihinden itibaren İMKB

Ulusal-Tüm, İMKB Ulusal-Mali ve Holding ve Yatırım endeksleri

kapsamına dahil edilecek olup, endekslerin hesaplanmasında şirketin

sermayesi 296.775.000 YTL, saklama oranı ise %35 olarak dikkate

alınacağı duyuruldu.

Ayen Enerji (AYEN.IS) Gümüşhane’de kurulması planlanan 48,8 MW

kurulu gücünde, kanal tipi, Büyüksüz HES Projesi için üretim lisansı

verilmesi ile ilgili talebin, Enerji Piyasası Düzenleme Kurulu tarafından

uygun bulunduğu bildiriliri. Yapılan açıklamada ayrıca Şirkete üretim

lisansının verilebilmesi için Devlet Su İşleri Genel Müdürlüğü ile Su

Kullanım Hakkı sözleşmesi imzalanması gerektiği bildirildi.

Seker Piliç (SKPLC.IS) Eskişehir ilinde “damızlık” çiftliği kurma kararı

aldığını ön öngörülen yatırım tutarının 2.5 mn YTL olduğu duyuruldu.

Pektim (PETKM.IS) Yenişafak’ta yeralan bir habere göre, Pekim'in

devrinin en geç 2008 yılının ilk çeyreğinde yapılmasının planlandığı

bildirildi. Konuyla ilgili henüz resmi bir açıklama bulunmamaktadır.

2

07 Aralık 2007

GÜNLÜK BÜLTEN

Dün en çok düşen 5 hisse

Hisse

FACFA

KRSTL

ESCOM

FRIGO

TEKTU

Kapanış

5.95

1.29

1.84

1.54

1.56

Değişim

-4.03%

-3.73%

-3.66%

-3.14%

-3.11%

Dün en çok yükselen 5 hisse

Hisse

KAVPA

BUMYO

IZMDC

KAPLM

KIPA

Kapanış

2.92

1.02

2.74

10.90

61.00

Değişim

8.96%

8.51%

7.87%

6.34%

6.09%

Dün en çok işlem gören 5 hisse

Hisse

ISCTR

GARAN

AKBNK

YKBNK

DOHOL

Kapanış

7.85

10.90

9.10

4.48

2.31

Hacim (mn US$)

181.1

129.4

125.3

37.0

35.8

Ata Fon

Kapanış

Değişim (%)

A - Karma

10.7090

0.65%

B - Değişken

0.7542

0.10%

A - Değişken

0.2055

1.19%

B - Likit

0.1928

0.03%

B - Tahvil Bono

İMKB 30

Endeks

0.0266

0.14%

0.0391

-0.16%

Uzlaşma Fiyatları

Endeks

İMKB 100 Ara

İMKB 30 Ara

Faiz

FAİZ 365 Ara

FAİZ 91 Ara

Döviz

DOLAR

AVRO Nis

Emtia

PAMUK

BUĞDAY Eki

ALTIN Eyl

Son

55.625

71.325

Önceki

53.725

69.200

Değişim

3.5%

3.1%

84.13

95.81

84.13

95.81

0.0%

0.0%

1.2095

1.7845

1.2175

1.785

-0.7%

0.0%

2.16

0.573

30

2.16

0.573

30.025

0.0%

0.0%

0.0%

Gündem

'Bankaların sorunlu kredileri artabilir'…Özellikle ABD'de ekonominin

daralmasının ardından insanların ödeme kabiliyetini kaybetmesiyle birlikte

krizin ortaya çıktığını belirten Türk Ekonomi Bankası'nın (TEB) ticari

bankacılıktan sorumlu Genel Müdür Yardımcısı Turgut Boz, krizin gelişmekte

olan ülkelere likidite bolluğundan dolayı tahmin edildiği gibi yansımadığını ve

bu ülkelere yatırımın devam etmesi eğiliminden Türkiye'nin de bundan

nasibini aldığını vurguladı.

'Türkiye krizden etkilenmedi yabancı ilgisi sürüyor'…Citibank Türkiye

Yönetim Kurulu Başkanı Steve Bideshi, Türkiye’de bir likidite sıkışıklığı

yaşanmadığı gibi, yurtdışı kaynaklı portföy yatırımlarında da artış

gözlendiğine dikkat çekerek, “Türkiye’ye rekor düzeyde özvarlık ve sermaye

akını yaşanıyor. Türk bankaları, Kazakistan ve Rusya bankaları kadar

olumsuz etkiler yaşamıyor. Şu anda Türkiye’de bir gerileme söz konusu

değil” dedi.

AMB faiz oranını değiştirmedi…Avrupa Merkez Bankası (AMB) dün

beklendiği gibi faiz oranlarını değiştirmediğini açıkladı. Ekonomistlere göre

faiz oranlarını yüzde 4 seviyesinde tutan AMB ileride zayıf ekonomik veriler

nedeniyle faiz oranlarını düşürme kararı alabilir. Ancak AMB'nin faiz

oranlarında yeni bir değişiklik yapmak için 2008 yılının ikinci çeyreğine kadar

bekleyeceği tahmin ediliyor

İngiltere faizi yüzde 0.25 düşürdü…İNGİLTERE Merkez Bankası, faiz

oranlarını çeyrek puan düşürdü. Yüzde 5.75 olan faiz oranları yüzde 5.5’e

indirildi. Böylece, son 2 yıldır ilk kez banka faiz oranlarını düşürdü. Toplantı

sonrasında yapılan açıklamada, "Yüksek enerji ve yiyecek fiyatları nedeniyle

enflasyonun kısa dönemde yüzde 2 hedefinin üzerinde kalmasının

beklendiği" ifade edildi. Açıklamada, yukarı doğru enflasyon riskleri sürse de

yavaşlayan talebin arz kapasitesi üzerindeki baskıyı hafifletebileceği ve

bunun da orta vadede enflasyonu hedeflenen düzeye çekebileceği

kaydedildi.

Petkim'de hisse devri 2008'in ilk çeyreğinde…Petkim'in Socar&Turcas

Enerji ve Injaz ortak girişim grubuna devrine ilişkin süreçte bir aksama

olmadığını belirten Özelleştirme İdaresi Başkanlığı yetkilileri, alıcıya verilen

iki aylık süre sonu olan ocak sonunda devrin gerçekleşebileceğini bildirdi.

Özelleştirme Yüksek Kurulu'nun (ÖYK) 22 Kasım'da aldığı kararla, Petkim'in

yüzde 51 hissesinin blok satışı için yapılan özelleştirme ihalesinde 2.04

milyar dolar ile en yüksek ikinci teklifi veren Socar&Turcas-Injaz Ortak

Girişim Grubu'na satışı onaylanmıştı.

Yabancı sermaye girişi 20 milyar doları aşacak…Uluslararası Yatırımcılar

Derneği (YASED) Başkanı Tahir Uysal, Uysal, yılın ilk dokuz ayında

Türkiye'ye 15.3 milyar dolarlık yabancı sermaye girişi yaşandığını, yıl sonuna

kadar bu tutarın 20 milyar doları aşacağını söyledi.

ABD’de ipotekli evini kaybeden rekora koştu…ABD’de yüksek riskli

mortgage kredi piyasası krizi nedeniyle evlerini kaybedenlerin oranı, yılın

üçüncü çeyreğinde rekor düzeye ulaştı. Mortgage Bankacıları Birliği’nin

verilerine göre, Temmuz-Eylül döneminde, ipotekteki evlerini kaybedenlerin

oranı, tüm zamanların en yüksek oranı olan yüzde 0.78’e ulaştı. Bir önceki

dönemdeki bu oran yüzde 0.65 olarak gerçekleşmişti. ABD Başkanı George

W. Bush yönetiminin, krizin derinleşmemesi ve insanların evlerini

kaybetmemeleri için faizleri geçici olarak dondurması bekleniyor.

OECD: Türkiye yüzde 6 büyür…MERKEZİ Paris’te bulunan Ekonomik

Kalkınma ve İşbirliği Örgütü (OECD), Türkiye’de, 2008 yılında büyüme

hızının yüzde 6 civarında olacağını öngörüyor. OECD’nin, üye ülkelerle ilgili

hazırladığı "ekonomik genel durum" başlıklı raporu yayınladı. Raporun

Türkiye bölümünde, "2006 yılında faizlerdeki artış ve 2007 yılı başındaki

siyasi belirsizlik yüzünden ekonominin yavaşlama sürecine girdiği"

kaydedilerek, "temmuz ayındaki genel seçimlerin ardından, ekonominin

tekrar canlandığı" yorumu yapıldı.

Petrol, 86 dolara geriledi…Geçen haftalarda spekülatif işlemlerin etkisiyle

100 dolar sınırına dayanan petrol fiyatlarında hızlı düşüş sürüyor.ABD ham

petrolü dün varil başına 1 doları aşkın gerileyerek 85,2 dolara kadar indi ve

altı haftanın en düşük seviyesini gördü. ABD ham petrolü öğle saatlerinde

varil başına 1,40 dolar düşüşle 87,49 dolardan işlem gördü.

3

07 Aralık 2007

GÜNLÜK BÜLTEN

Bankalar hariç yurtiçi yerleşiklerin YP cinsi yatırımları da 2006 sene

sonuna göre %22.0 artışla 99.0 milyar Dolar’a yükseldi. Alt

kalemlerde, YP cinsi mevduatların %23.8 artışla 93.8 milyar Dolar’a

Ödemeler Dengesi Beklentisi:

ulaştığı görülmekte. Öte yandan, mevduatlar artarken, Eurobond

dahil YP cinsi DİBS’ler ve Eurobond'lar 2006 sene sonuna göre

10-14 Aralık tarihleri arasında açıklanacak Ekim ayı ödemeler sırasıyla %3.4 ve %1.4 düşüş gösterdi.

dengesi rakamları öncesinde piyasa ve Ata Yatırım beklenti

rakamları aşağıdaki gibidir.

Yurtdışı yerleşiklere baktığımızda, bankalar hariç yurtdışı

yerleşiklerin YTL cinsi mevduatlarının 2006 sene sonuna göre %31.5

Hatırlayacak olursak, Eylül ayında cari açık yıllık bazda %18.2 artış artışla 1.65 milyar YTL’ye, YP cinsi mevduatlarının ise %18.3 artışla

gösterdi. 2007 yılı Mayıs ayından bu yana en düşük seviyeye 3.25 milyar Dolar’a ulaştığını görmekteyiz. Ayrıca, bankalar hariç

gerileyen dış ticaret açığı ve güçlü net turizm gelirleri cari açık yurtdışı yerleşiklerin YTL cinsi DİBS’lerini artırırken, YP cinsi

üzerinde olumlu yönde etkili olsa da, 2007 yılı başından bu yana en DİBS’lerini azaltmaya devam ettiklerini görmekteyiz. Rakam vermek

yüksek seviyeye ulaşan faiz giderleri cari açığın beklentilerin gerekirse, YTL cinsi DİBS’ler 2006 sene sonuna göre %17.0

üzerinde gelmesine sebep oldu.

artarken, Eurobond dahil YP cinsi DİBS’ler ve Eurobond'lar sırasıyla

%34.2 ve %40.5 azaldı. Dolayısıyla, bankalar hariç yurtdışı

Cari açıkla paralel hareket eden dış ticaret rakamlarına bakıldığında, yerleşiklerin YTL cinsi yatırımları 2006 yılı sonuna göre %18.1 artışla

ithalatın Ekim ayında toparlanan ara mallar ve güçlü tüketim 19.2 milyar YTL’ye yükselirken, YP cinsi yatırımları %10.2 artışla 3.6

mallarına bağlı olarak beklentilerin üzerinde geldiğini görmekteyiz. milyar Dolar'a yükseldi.

İhracat tarafında ise, sermaye ve tüketim mallarındaki yıllık bazda

güçlü artışlar ihracat büyümesini ateşledi. Yine de, ihracattaki güçlü Bankacılık kesimine geldiğimizde, 23 Kasım haftası itibariyle

performansa rağmen, rekor seviyelere ulaşan ithalatın Ekim ayında bankacılık sektörünün toplam menkul değerlerinin 2006 sene

cari açık üzerinde olumsuz etki yaratmasını beklemekteyiz.

sonuna göre %6.3 artışla 168.8 milyar YTL’ye yükseldiğini ve bunun

%48.4'ünün özel bankalara ait olduğunu görmekteyiz. Ayrıca,

ÖDEMELER DENGESİ

bankacılık sektörünün 163 milyon YTL (134 milyon Dolar) döviz

(milyon dolar)

2007

Cari Denge

pozisyon açığı verdiği görülmekte.

Aylık

12 Aylık

MAKRO EKONOMİ

Piyasa Beklentisi (Ekim 2007)

-3,101

-35,252

-36,338

Ata Yatırım Beklentisi (Ekim 2007)

-3,400

-35,551

-36,400

Bir Önceki (Eylül 2007)

-1,846

-34,398

Bir Yıl Önceki (Ekim 2006)

-2,247

-33,301

Kredilere gelindiğinde, bankacılık sektörünün kredi hacminin 2006

sene sonuna göre %21.4 artışla 261.0 milyar YTL’ye yükseldiği

görülmekte. Mali kesime verilen krediler dışarıda tutulduğunda,

kredilerin %21.2 artışla 251.7 milyar YTL’ye ulaştığı görülmekte.

Kredilerin türüne göre dağılıma baktığımızda, 251.7 milyar YTL'nin;

%9.4'ünü spot krediler, %25.0'ini tüketici kredileri, %12.4'ünü taksitli

ticari krediler, %9.9’unu bireysel kredi kartları, %0.2'sini kurumsal

kredi kartları ve %43.1'ini diğer kredilerin oluşturduğu görülmekte.

Son olarak, 62.9 milyar YTL'lik tüketici kredilerinin dağılımı şu

şekildedir; %47.4 konut kredileri, %9.1 taşıt kredileri, %38.9 ihtiyaç

kredileri ve %4.6 diğer kredilerdir.

Sanayi Üretim Endeksi Beklentisi:

10 Aralık Pazartesi günü açıklanacak olan Ekim ayı sanayi üretim

endeksi öncesinde piyasa ve Ata beklenti rakamları aşağıdaki gibidir.

Kapasite kullanım oranının son açıklanan Ekim ayı verileriyle

beraber yayınlanan beklenti anketine göre ise, imalat sanayi

üretiminde %1.5 artış beklenmekte.

Son olarak, yurtiçi yerleşiklerin ellerinde tuttukları hisse senetleri

2006 sene sonuna göre YTL bazında %14.4 artışla 30.0 milyar

YTL'ye ulaşırken, yurtdışı yerleşiklerin ellerinde tuttukları hisse

senetleri %53.9 artışla 75.9 milyar YTL'ye ulaştı. Dolar bazında ise,

yurtiçi ve yurtdışı yerleşiklerin ellerinde tuttukları hisse senetlerinde

2006 sene sonuna göre artışlar sırasıyla %35.4 ve %82.2 oldu ve

yine aynı sırayla, 25.16 ve 63.6 milyar Dolar seviyeleri görüldü.

Eylül ayına ve sanayi üretimi rakamlarına geri dönecek olursak, Eylül

ayında görülen olumlu mevsimselliğe ve canlanan iç talebe rağmen,

güçlü Lira’ya bağlı olarak ihracata yönelik sektörlerde üretim ve de

dolayısıyla, toplam sanayi üretimi yavaşladı. 2007 yılı için üretimde

büyümenin %5 seviyelerinde gerçekleşmesini öngörsek de, Merkez

Bankası’nın 2008 yılı boyunca faiz indirimlerine devam etmesiyle iç

talebin daha da canlanmasını ve sanayi üretiminin tarihsel

ortalamalarının üzerine çıkmasını beklemekteyiz.

SANAYİ ÜRETİMİ

Yıllık Artış (%)

Endeks Değeri

Piyasa Beklentisi (Ekim 2007)

6.6

145.4

Ata Yatırım Beklentisi (Ekim 2007)

1.8

138.9

Bir Önceki (Eylül 2007)

2.2

150.6

Bir Yıl Önceki (Ekim 2006)

3.2

136.4

Portföy Tercihlerinde Gelişmeler

BDDK, Merkez Bankası ve Sermaye Piyasası Kurulu'ndan derlenen

verilere göre, bankalar hariç yurtiçi yerleşiklerin YTL cinsi

mevduatları 23 Kasım haftası itibariyle 2006 yılı sonundan bu yana

%19.5 artışla 209.9 milyar YTL’ye ulaştı. Mevduatlarda görülen bu

artışın yanısıra bankalar hariç yurtiçi yerleşiklerin ellerinde tuttukları

YTL cinsi Devlet İç Borçlanma Senetleri’nde (DİBS) de 2006 sene

sonuna göre %2.2 artış görülmekte, bu artışla beraber YTL cinsi

DİBS’ler 56.3 milyar YTL oldu. Son olarak, repo 2006 yılı sonuna

göre %20.6 artışla 2.65 milyar YTL’ye yükselirken, yatırım fonları ve

emeklilik yatırım fonlarındaki artışlar sırasıyla %14.8 ve %50.5 oldu,

yatırım ortaklıklarında ise %40.3 düşüş görüldü. Dolayısıyla, yurtiçi

yerleşiklerin YTL cinsi yatırımları 2006 yılı sonuna göre %15.4 artışla

300.55 milyar YTL’ye yükseldi.

4

Ata Yatırım Menkul Kıymetler A.Ş

Emirhan Cad. Atakule No: 145/ A Kat: 11

34349 Balmumcu /Istanbul

Tel-PBX: 90-212-310 6200

www.atayatirim.com.tr

Şubeler

Ankara Şube

(312) 447 2223

Denizli Şube

(258) 263 3350

Ahmet Ayden

İpek Kıvançlı

Ayşe Yüce

Özkan Güçlü

Şube Müdürü

Şube Müdür Yard.

Şube Müdür Yard.

Şube Müdür Yard.

Müjdat Doluorman

Vesile Urhan

Hakan Ceylan

Şube Müdürü

Şube Müdür Yard.

Şube Müdür Yard.

Şube Müdür Yard.

Osman Bozdoğan

Bostancı Şube

(216) 445 7173

İzmir Şube

(232) 445 5045

Ülkü Güveli

Atakan Yüksel

Yeşim Kazdal

Şermin Ateş

Şube Müdür

Şube Müdür Yard.

Şube Müdür Yard.

Şube Müdür Yard.

Oya Savaş

Özgür Şenaçıkol

Mustafa Yüksel

Şube Müdürü

Şube Müdür Yard.

Şube Müdür Yard.

Bursa Şube

(224) 224 2460

Merkez Şube

(212) 310 63 00

Nurşen San

Leyla Ünalır

Erdoğan Turan

Şube Müdürü

Şube Müdür Yard.

Şube Müdür Yard.

Yıldız Duba

Özgür Kadayıfçı

Elif Sümer

Şube Müdür Yard.

Şube Müdür Yard.

Şube Müdür Yard.

Ata Borsa Merkezi

(212) 310 6200

Cem Kaya

Ayça Temizer

Songül Kılınç

Umut Özgür Us

Fuat Tarkan Gül

Müdür Vekili

Müdür Yardımcısı

Müdür Yardımcısı

Müdür Yardımcısı

Müdür Yardımcısı

Ata Online Menkul Kıymetler A.Ş.

Emirhan Cad. No: 145/A Kat:12

34349 Balmumcu/İstanbul

Tel : (212) 310 60 60

Fax : (212) 310 63 63

Genel Müdürlük

Ata Online Çağrı Merkezi

Hamit Can

Genel Md.

E-posta

[email protected]

[email protected]

Bihter Karaçivi

İnternet İçerik Sorumlusu

Ata İşlem (IVR)

(212) 310 60 60

Ata Portföy Yönetimi A.Ş.

Emirhan Cad. No: 145/A

Atakule Kat: 11 34349 Balmumcu/İstanbul

Tel : (212) 310 63 60

Bu bültende yeralan her türlü bilgi ve istatistiki değerler güvenilirliğine inanılan kaynaklardan elde edilmiş olup, Ata Yatırım / Ata Online Menkul Kıymetler A.Ş.

doğruluğu hakkında bir garanti vermemektedir. Bültendeki bütün tahminler, tavsiyeler ve görüşler önceden haber vermeksizin değiştirilebilir. Sadece

bilgilendirme amacı ile hazırlanmış olan bu bülten hiç bir şekilde her hangi bir menkul kıymetin alımı veya satımı için teklif anlamına gelmemektedir. Bültende yer

alan bilgilerin, en uygun zamanlarda güncelleştirilmesi için azami gayret gösteriliyorsa da değişik nedenlerden ötürü güncelleştirilme yapılmayabilir. Ata Yatırım /

Ata Online Menkul Kıymetler A.Ş., Sermaye Piyasası Kurulu’ndan aldığı yetkiler çerçevesinde, bu bültende adı geçen herhangi bir şirket ile ilgili olarak, yatırım

bankacılığı da dahil olmak üzere her türlü faaliyetlerde bulunabilir.