günlük

günlük

11 Kasım 2009

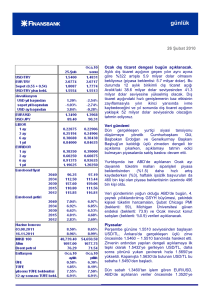

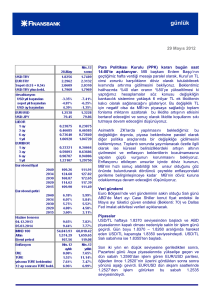

Dış dengedeki düzeltmenin sonuna geliniyor.

Eylül’de cari işlemler açığı 0.9 milyar dolar ile

bizim 0.3 milyar dolarlık tahminimizin ve 0.2 milyar

dolarlık piyasa beklentisinin üzerinde gerçekleşti.

Yılbaşından bu yana cari açık ise geçen yılın aynı

dönemine gore %76 gerileyerek 8.6 milyar dolar

düzeyinde gerçekleşti.

12 aylık birikimli dış ticaret açığı ise bir önceki aya

gore sadece 80 milyon dolar gerileyerek 14.6

milyar dolar seviyesinde kaldı. Bu gelişme cari

açıktaki daralma trendinin önemli ölçüde ivme

kaybettiğine işaret ediyor, çünkü Kasım 2008 –

Ağustos 2009 döneminde birikimli cari açık ayda

ortalama 3.2 milyar dolar daralmıştı. 12 aylık

birikimli açıktaki mevcut seviye aynı zamanda

geçmiş ayların cari açık verilerinde yapılan toplam

1.3 milyar dolarlık revizyonu da yansıtıyor.

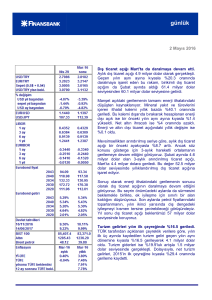

Sermaye hesabının detaylarına bakıtğımızda net

doğrudan yabancı yatırım girişlerinin 280 milyon

dolarla bu yılın en düşük seviyesne gerilediğini ve

portföy hesabında 900 milyon dolarlık öıkış

kaydedildiğini

görüyoruz.

Dış

finansman

baskılarının en yakından takip edilen göstergesi

olan şirketler kesiminin dış borç çevirme oranı ise

bir önceki aya göre sınırlı bir artışla %64’e

yükselmiş durumda. Yılbaşından bu yana

bakıldığında ise bu oran %70 düzeyinde

bulunuyor. Sermaye hesabını döviz çıkışı yönünde

etkileyen bu faktörlere karşılık bankaların yurtdışı

döviz varlıklarını azaltması (1.9 milyar dolar) ve

net hata/noksan kalemindeki girişler (372 milyon

dolar), rezerv kaybının 28 milyon dolar ile sınırlı

kalmasını sağlayan etkenler oldu.

Önümüzdeki dönemde baz etkisinin yön

değiştirecek olmasıyla birlikte cari açıktaki

daralma sürecinin sonuna yaklaşıldığı görülüyor.

Geçmiş verilere yapılan revizyonları da dikkate

alarak yılsonu cari açık tahminimizi 12 milyar

dolara (tahmini GSYH’nin %1.9’u) çekiyoruz. Cari

açık tahminimizdeki yukarı revizyonun yanısıra

sermaye hesabı gelişmeleri dış finansman

cephesinin hala sorunlu olduğuna işaret ediyor.

Tahminimiz dış finansman açığının önümüzdeki

12 aylık dönemde 7 – 10 milyar dolar aralığında

günlük

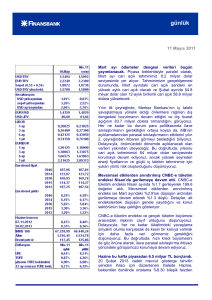

Cari işlemler dengesi

2,000

Aylık Bazda Cari İşlemler Dengesi

1,000

0

-1,000

olması yönünde. Bu her ne kadar Türkiye’nin

dış finansman açığında 2008 sonuna göre

önemli bir daralma ifade etse de dış finansman

konusunda devam eden endişelerin IMF ile

anlaşma konusunda önemli bir gerekçe

oluşturduğunu düşünüyoruz.

-2,000

-3,000

-4,000

-5,000

Şu

b

M .01

ay

Ağ .01

u

Ka .01

s

Şu .01

b.

Ma 02

y

Ağ .02

u

Ka .02

s

Şu .02

b

Ma .03

y

Ağ .03

u

K .03

as

Şu .03

b

M .04

ay

Ağ .04

u.

Ka 04

s

Şu .04

b

M .05

ay

Ağ .05

u

Ka .05

s

Şu .05

b.0

Ma 6

y

A .06

ğu

Ka .06

s

Şu .06

b

M .07

ay

Ağ .07

u

Ka .07

s

Şu .07

b

Ma .08

y

Ağ .08

u

Ka .08

s

Şu .08

b.

M 09

ay

Ağ .09

u.

09

-6,000

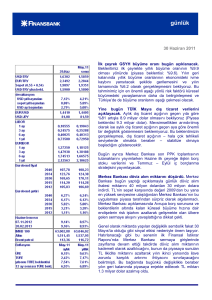

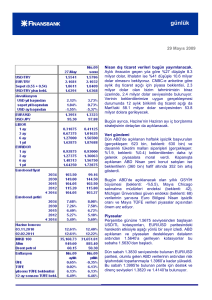

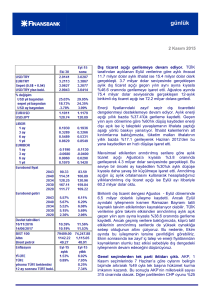

CNBC-e tüketim endeksi

CNBC-e tüketim endeksi vergi indirimlerinin

sona erdiği Ekim ayında zayıfladı. CNBC-e

tüketim endeksi Ekim ayında önceki aya göre

%13.3 oranında gerileyerek, Şubat ayından bu

yana en düşük değeri olan, 151.2 seviyesine

geriledi. Benzer şekilde, mevsimsel etkilerden

arındırılmış tüketim endeksi ise %9.6

gerileyerek 114.06 değerini aldı.

200

180

160

140

120

100

CNBC-e TüketimEndeksi

80

Mevsimsel Etkiden Arındırılmış Endeks

O

ca

.0

N 2

is

.0

Te 2

m

.0

Ek 2

i .0

O 2

ca

.0

Ni 3

s.

Te 03

m

.0

Ek 3

i .0

O 3

ca

.0

Ni 4

s.

T e 04

m

.0

Ek 4

i .0

O 4

ca

.0

Ni 5

s.

T e 05

m

.0

Ek 5

i.0

O 5

ca

.0

Ni 6

s.

T e 06

m

.0

Ek 6

i.0

Oc 6

a.

0

Nis 7

.

Te 07

m

.0

Ek 7

i.0

Oc 7

a.0

Ni 8

s.

Te 08

m

.0

Ek 8

i. 0

Oc 8

a.

0

Ni 9

s.

Te 09

m

.0

Ek 9

i. 0

9

60

Tüketim endeksindeki yüklü düşüşte dayanıklı

tüketim malları üzerindeki vergi indirimlerinin

kaldırılmasının

payının

büyük

olduğunu

düşünüyoruz. Hatırlanacağı gibi, tüketim

talebinin öne çekilmesinin etkisiyle vergi

indirimlerinin son ayı olan Eylül’de tüketim

endeksi %8.5 artmıştı. Ekim ayında ise vergi

indirimlerinin tamamen kalkmasıyla otomobil ve

dayanıklı tüketim malları gruplarında tüketimin

düştüğü göze çarpıyor. Olumlu bir not olarak;

Ekim ayı verisinin detaylarına baktığımızda, konut kredisi faiz oranlarındaki düşük seyrin etkisiyle,

konut ve mobilya kategorilerinde canlanma olduğunu görüyoruz. Bu canlanma diğer sektörlerdeki

düşüşleri karşılayacak kadar güçlü olmasa da gevşek para politikasının tüketim harcamaları

üzerindeki arttırıcı etkisini göstermesi açısından önem taşıyor.

Sonuç olarak, tüketim endeksinin MB’nin vergi indirimlerinin canlandırıcı etkisi geçtikten sonra zayıf

seyir izleyeceği yönündeki öngörüsüne paralel hareket ettiğini söyleyebiliriz. Bu doğrultuda, MB’den

Kasım ve aralık aylarında iki adet 25 baz puanlık faiz indirimi beklentimizi korumaya devam

ediyoruz.

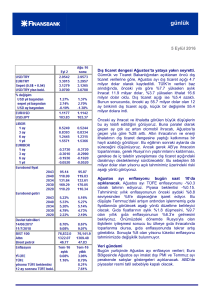

Piyasalar

1.4750 seviyesinden açılan USD/TL, önemli bir makro ekonomik veri açıklamasının olmadığı Salı

günü açılışın ardından 1.4715’e geriledi. Kapanışta dolardaki toparlanmayla 1.4780’e yükselen

USD/TL Çarşamba gününe 1.4750’den başladı.

Dün sabah 1.4975’te bulunan EUR/USD, risk iştahındaki toparlanmayla önce 1.5000’nin üzerine

tırmanarak 1.5020’ye kadar yükseldi. Daha sonra yönünü aşağıya çeviren parite 1.4950’ye geriledi.

Bu sabah 1.4980’de bulunan EUR/USD için destek ve direnç seviyeleri 1.4870 ve 1.5065’te

bulunuyor.

Salı gününe %8.63 seviyesinden başlayan 3 Ağustos 2011 vadeli gösterge tahvil faizi, yurtdışı

borsalardaki değer kazançları ve TL’deki toparlanma doğrultusunda gün içinde aşağı yönlü bir seyir

izleyerek %8.51’e kadar geriledi. Kapanışta %8.61 seviyesinde bulunan gösterge faizde bu sabah ilk

işlem %8.61’den geçti.

Risk iştahındaki toparlanma 5 yıllık CDS seviyesini 190’ın altına çekerken, 2030 vadeli gösterge

eurobond dün primli işlem gördü. Önceki gün 162.50‘den kapanan gösterge eurobond, gün i.inde

163.25 – 164 aralığında hareket etti.

günlük

Finansbank Hazine Araştırma ve Satış Grubu

Tunç Erdal

Ceren Erenoğlu

Mehmet Kasap

Başak Karaaslan

Ufuk Bileçen

Ferda Aydeniz Eriş

Reyhan Özdemir Tezgör

Sinem Erol

Güneş Akçay

Batuhan Şimşek

Ayşe Çoknaz

İnan Demir

Taner Doğuç

Ahmet Tugay

Deniz Yaşar

Yeliz Ataay Arıkök

Hande Kıvcı

Duygu Doğan

İrem Ayaz

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB