1 Kasım 2016 Salı 09:23

Günlük Bülten/Pozitif açılış bekliyoruz…

Günlük Bülten/Pozitif açılış bekliyoruz…

BIST: Endeks genel olarak 78,000 ile 79,000 arasında yatay bantta hareketlerini sürdürmektedir.

Endeksin yeni güne hafif pozitif açılış ile başlayacağını düşünüyoruz. Gün içerisinde 79,000

direnç noktasını teste edeceğini belirtilen direnç noktasını kırması durumunda ara direnç noktası

olan 79,500 direnç noktasına doğru hareketlenmesi olasıdır. Endekste yükselişlerin hızlanması

için 80,000 direnç noktasını kırması gerektiğini düşünüyoruz. Olası geri çekilmelerde 78,000

destek noktasının kırılması durumunda endeksin ana destek noktası olan 50,100 ve 200 günlük

ortalamalarında yaklaşık olarak aynı seviyelerde olan 77,500 destek noktasını takip edeceğiz.

Bugün gözler saat 17:00’de gelecek olan ABD PMI verisinde olacaktır.

Direnç: 79,000 – 80,000 – 81,000 Destek: 78,000 – 77,500 – 77,000

Küresel Piyasalar: Merkez bankaları faiz kararları öncesi piyasalarda karışık seyir devam

etmektedir. Bu sabaha baktığımızda güne beklentilerden iyi gelen Çin PMI verisi ve dün akşam

kayıplara hız veren petrol fiyatlarının etkisi ile başlamaktayız. Petrol fiyatları bir kez daha

OPEC’den gelen umutsuz haberler ile gerilerken, beklenti üzeri Çin PMI verisi sabah Asya

borsalarına destek vermektedir. Öte yandan, bu sabah açıklanan BOJ kararı beklentiler dahilinde

sabit kalma yönünde olurken enflasyon hedefinin indirilmesi gevşek para politikasının devamı

olarak algılanabilir. ABD tahvil faizleri 1.85 seviyesinde yatay seyrini korurken, dolar endeksi bir

miktar gerilemektedir. ABD ISM imalat endeksi günün en önemli verisidir.

Faiz: Dün oldukça düşük hacimle işlem gören tahvil piyasası hem kurdaki yukarı yönlü hareketler

hem de ABD tahvil faizlerinn gölgesinde alıcı bulmakta zorlanmaktadır. Bu sabaha baktığımızda

kurda bir miktar rahatlama var. Dolayısıyla, tahvillerde de kısmi alıcılı bir açılış görebiliriz. 10

yıllık tahvilde FED kararını ve içeride enflasyonu görmeden kalıcı radikal hareketler

beklememekteyiz. 10.10 - 10.00 günlük bant olmaya devam edecektir.

Ekonomik Takvim

Makro ve Şirket Haberleri

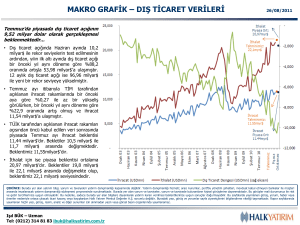

Dış ticaret açığı Eylül ayında yıllık bazda %14.1 artarak (-%8.4 a/a) 4.36 Milyar ABD$ oldu.

(Bloomberg Tahmini: 4.40 Milyar ABD$)

Yılın ilk 9 ayında dış ticaret açığı yıllık bazda %14.6 azalarak 42.3 Milyar ABD$ seviyesine indi.

(8M16: -%17.3 y/y)

İhracatın ithalatı karşılama oranı Eylül ayında yıllık bazda 371 baz puan azalarak %71.5 olarak

gerçekleşti.

Altın net ihracatı geçen sene Eylül ayında 520 Milyon ABD$ seviyesindeyken bu sene -160 Milyon

ABD$ seviyesinde gerçekleşti. Altın hariç karşılama oranına baktığımızda Eylül ayında %71.7

(+18 baz puan y/y) olduğunu görmekteyiz.

En çok ihracat yapılan ülkeler sıralamasında Almanya Eylül ayında 1.1 Milyar ABD$’lık ihracat

hacmiyle ilk sırada yer aldı (%0.4 y/y).

İngiltere Eylül ayındaki 783 Milyon ABD$’lık ihracat hacmi ile en çok ihracat yaptığımız 2. ülke

konumundadır. (-%18.4 y/y)

Çin’den yapılan ithalat Eylül ayında yıllık bazda %12.9 artarak 2.2 Milyar ABD$ oldu.

Almanya en çok ithalat yaptığımız 2. ülke konumundadır. Eylül ayında Almanya’dan yapılan

ithalat yıllık bazda %3.9 artarak 1.7 Milyar ABD$ olmuştur.

Bolu Çimento <BOLUC TI> 3Ç16’da beklentimiz olan 32mn TL’ye ve konsensus beklentisi olan

31mn TL’ye paralel 31mn TL net kar elde eltti.

Şirket 3Ç16’da beklentilerimiz olan 133mn TL’nin ve konsensus beklentisi olan 125mn TL’nin

altında 115mn TL net satış gerçekleştirdi.

Şirket 3Ç16’da bizim beklentimiz olan 51mn TL’nin altında konsensus beklentisi olan 45mn

TL’nin üstünde 48mn TL FAVÖK gerçekleştirdi.

Beklentilerimizin üzerinde gerçekleşen brüt karlılık şirketin beklentimiz olan %38.3 ve konsensus

bekentisi olan %36.3’ün oldukça üzerinde %41.9 FAVÖK marjı elde etmesine vesile oldu.

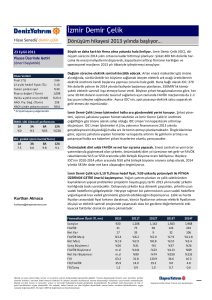

Halkbank 3Ç16 Sonuçları: Güçlü operasyonel sonuçlar yüksek karşılıklar ile gölgelendi…

Halkbank 3Ç16’da 630mnTL net kar açıklarken (-%29 ç/ç, +%41 y/y) Ata tahmini 660mnTL ve

konsensus 693mnTL’nin altında gerçekleşti. Halkbank beklentimizin üzerinde net faiz geliri ve

ücret komisyon gelir artışı sağlarken, beklenenden yüksek karşılık giderleri net karı baskıladı.

Sonuçları nötr olarak değerlendiriyoruz.

Sonuçlar ile tahminlerimiz arasındaki fark 1) daha yüksek net faiz geliri (1,815mnTL beklentimize

karşı 1,881mnTL) 2) daha yüksek ticari kar (8mnTL beklentimize karşı 61mnTL) 3) yüksek

karşılık giderleri (512mnTL beklentimize karşı 631mnTL) ve 4) yüksek vergi gideri (155mnTL

beklentimize karşı 256mnTL) kalemlerinden kaynaklanmaktadır.

Halkbank için “SAT” önerimizi korurken 12 aylık hedef fiyatımız 9.34 TL/hisse ile En Az Tercih

Ettiğimiz Hisseler listesinde tutmaya devam ediyoruz.

Teknosa <TKNSA TI> 3Ç16’da beklentimiz olan 3mn TL kar ve konsensus beklentisi olan 27mn

TL zararın oldukça altında 123mn TL net zarar açıkladı. <Olumsuz>

Beklentilerin altında net zarar oluşmasının temel nedeni, reorganizasyon süreci ile ilintili

giderlerin beklentilerin üzerinde, brüt karlılığın ise beklentilerin altında kalmasından

kaynaklanmaktadır.

Şirket 3Ç16’da yeniden organizasyon, ilintili hukuki harcamalar ve kapatılan mağazalardan

kaynaklanan giderler kaynaklı 95mn TL net diğer gider masrafı kaydetmiştir.

Şirketin 3Ç16 zararı ile birlikte toplam özkaynakları -73mn TL seviyesine gerilemiştir.

Tüpraş <TUPRS TI>: Tahminlerimizin üzerinde 3Ç16 sonuçları…

Tüpraş 3Ç16 finansallarında TL581mn net kar açıkladı. Beklentimiz TL400mn ve konsensusu

TL449mn düzeyindeydi.

Şirketin cirosu beklentilerimiz dahilinde açıklanırken, tahminimizden daha iyi gerçekleşen ton

başına maliyetler ve TL87mn ertelenmiş vergi geliri sapmanın temel nedenlerini oluşturdu.

Tüpraş ile ilgili tahminlerimizin üzerinden geçiyor olacağız. Tüpraş 2017 tahminlerimizde 6x

FD/FAVÖK ile işlem görürken benzerlerine kıyasla %11 iskontoludur. Tüpraş için 12A hedef

değerimiz TL74 ile Endeks Üzeri Performans tavsiyemizi koruyoruz.

Aksa Akrilik <AKSA TI>: Beklentilerin üzerinde 3Ç16 sonuçları.

Aksa Akrilik TL53mn net kar elde etti. Tahminimiz TL37mn seviyesindeydi.

Şirketin cirosu beklentilerimizin %3 altıdayken, ton başına FAVÖK’ü 464 dolar oldu (tahminimiz

378 dolardı) bunun en önemli nedeni tahminimizin %15 altında açıklanan ton başına hammadde

maliyetleridir.

Pınar Süt <PNSUT TI>: 3Ç16’da süpriz yok…

Pınar Süt 3Ç16’da TL12.2mn net kar elde etti. Tahminimiz TL12.7mn ve piyasa beklentisi

TL14.1mn düzeyindeydi.

Ciro tahminimizin %8 altında kalırken, %5 daha düşük satış hacmi temel nedeniydi. Şirketin

FAVÖK marjı %7.6 olurken tahminimizin 40 baz puan üzerindeydi.

Pınar Et <PETUN TI>: Daha iyi 3Ç16 sonuçları

Pınar ET 3Ç16’da TL16.4mn net kar elde etti. Beklentimizin %15 piyasa beklentisinin %19

üzerinde sonuçlar açıklandı.

Şirketin cirosu tahminimize parallel gelirken %26 daha iyi faaliyet giderleri ve daha düşük vergi

oranı sapmanın temel nedenleridir.

Toplam turist sayısı Eylül ayında yıllık bazda %32.8 daraldı. <Nötr>

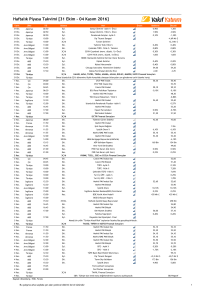

ATA ONLINE VE ATA YATIRIM MÜŞTERİLERİNİN EN ÇOK ALDIĞI VE EN ÇOK SATTIĞI

HİSSELER (KONSOLİDE)

Dün Yapılan Net Alım Satımlar

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile

risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak

yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.