ARAŞTIRMA BÖLÜMÜ

13 Haziran 2016

Strateji Bülteni

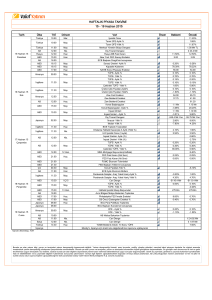

BIST 100 76.887

BIST 30

94.448

F_XU030

95.500

USD/TRY

2,930

2Y Gösterge

9,22

Dikkat Çeken ;

Yurt İçi Strateji ;

Forward ve Swap Oranı

Borsa İstanbul geçtiğimiz hafta TL bazında 1,60% değer kaybederek 76,887 seviyesinden kapandı. Gelişmekte olan ülke ETF’i 1,03% değer kaybederken, Türkiye ETF

değeri 3,40% değer kaybederek haftalık bazda daha kötü performans göstermiştir.

Geçtiğimiz hafta yurt içinde 1. çeyrek büyüme verisi 4,8% ile piyasa beklentilerinin

sınırlı üzerinde gerçekleşti. Gerçekleşen artış yerleşik hane halkları tüketimi ile

devlet tüketim harcamalarının desteğiyle gerçekleşirken, ihracat kalemi 1,5% oranında negatif etki etmiştir. Arz yönlü hesaplamalarda ise Hizmet kalemi büyümeye

öncü kalmaya devam ediyor. Ödemeler dengesi ise 2,95 Milyar Dolar açık gözlemlenmiştir. Dış ticaret açığı bir önceki yılın aynı aynına göre 643 Milyon Dolar azalarak 2,9 Milyar Dolar seviyesine düştü. Hizmetler dengesinde ise özellikle seyahat

kaleminden kaynaklanan net gelirlerin 376 Milyon Dolar azalması sonrası olumlu

etkisi sınırlı oldu. Mayıs ayı ile birlikte seyahat kaleminin olumsuz baz etkisi artacaktır.

Bu hafta küresel piyasalar da veri seti oldukça yoğun, özellikle merkez bankalarının

eğilimi yakından takip edilecektir. Sırasıyla FED, Japonya ve İngiltere Merkez bankaları faiz kararı ve görünüm açıklamaları yakından takip edilecektir. FED kanadında

beklentilerin oldukça altında gelen istihdam verisi, Japonya kanadında büyüme

endişeleri ve İngiltere kanadında önümüzdeki hafta yapılacak olan Avrupa Birliğinden çıkış referandumu sebebiyle spesifik durumları bulunmaktadır. Aynı zamanda

ABD, Avrupa ve İngiltere’de enflasyon verisi de büyük önem arz etmektedir. Yurt

içinde ise veri seti sığ olup küresel değişimler endeks açısından etkili olacaktır.

Yurt içi piyasalarda risk algısının düşük kalmaya devam etmektedir. Gelişmekte

olan ülke endekslerinde yaşanan oynaklığın artması sebebiyle yeni hisse önerisi

bulunmamaktadır. Sektör bazında havacılık sektöründe en kötünün geri kalmaya

yakın olduğu düşünülmesine karşın düşüş eğiliminin devam etmesi pozisyon alınması amacıyla öncelikle iki gün yukarı yönlü kapanış yaşanması önerilmektedir.

Otomotiv sektöründe ise Mayıs ayı ihracat verileri ve OSD verileri sonrası güçlü

satış rakamları piyasa değeri açısından yukarı yönlü beklentiyi oluşturmaktadır.

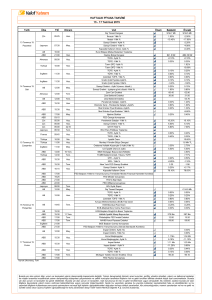

Para Piyasaları ve Hazine ;

TCMB fonlama maliyeti sadeleşme sinyalleri sonrası 8,50% seviyesinde yakınsamakta. Bu hafta yurt içinde veri seti sakin olmasına karşın yurt dışı enflasyon ve

merkez banka açıklamaları yakından izlenecektir.

Gelişmekte olan ülke endekslerindeki sermaye akımı zayıflamaya devam ediyor.

DIBS tarafında 50 Milyon Dolar çıkış yaşandı. Böylelikle yıl başından bu yana yaşanan giriş 2,5 Milyar Dolar seviyesine geriledi.

10

9,5

9

1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y

13.06.201 6 V erim E ğrisi

06.06.201 6 V erim E ğrisi

Haftalık Kritik Veriler ;

14.6.2016

07:30 JPY / Sanayi Üretimi

14.6.2016

07:30 JPY / Kapasite Kullanım Oranı

14.6.2016

11:30 ING

14.6.2016

12:00 EUR / Sanayi Üretimi

14.6.2016

15:30 ABD / Perakende Satışlar

14.6.2016

17:00 ABD / İşletme Stokları

15.6.2016

10:00 TR

/ İşsizlik Oranı

15.6.2016

11:00 TR

/ Bütçe Dengesi

15.6.2016

12:00 EUR / Dış Ticaret Dengesi

15.6.2016

15:30 ABD / ÜFE - Aylık %

15.6.2016

16:15 ABD / Sanayi Üretimi

15.6.2016

16:15 ABD / Kapasite Kullanım Oranı

15.6.2016

21:00 ABD / FED Faiz Kararı

15.6.2016

21:30 ABD / Yellen Basın Toplantısı

16.6.2016

06:30 JPY / BOJ Para Politikası Top.

16.6.2016

12:00 EUR / TÜFE- Aylık %

16.6.2016

14:00 ING

/ BOE Faiz Kararı

16.6.2016

14:30 TR

/ TCMB Beklenti Anketi

16.6.2016

15:30 ABD / Cari Denge

16.6.2016

15:30 ABD / TÜFE- Aylık %

17.6.2016

11:00 EUR / Cari Denge

17.6.2016

15:30 ABD / Konut Başlangıçları

/ TÜFE- Aylık %

TL yıllık forward ve swap oranların TL’nin değer kaybına karşın eğim yatay hareket

ediyor. Dolar endeksin de diğer gelişmiş ülke para birimlerine karşın değer kazanmasına karşın eğilim yatay hareket ediyor.

Dikkat: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti;

aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak

yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

VAKIF PORTFÖY YÖNETİMİ A.Ş.

Araştırma