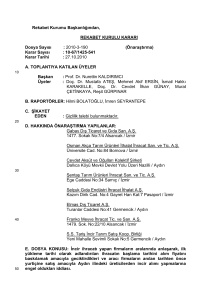

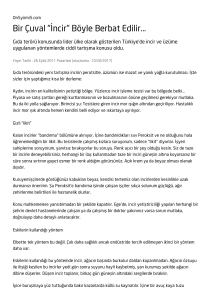

Soruşturma - Kanunum.com

advertisement