UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ

SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE SONA

EREN DOKUZ AYLIK ARA DÖNEME AĠT

ÖZET FĠNANSAL TABLOLAR VE FĠNANSAL

TABLOLARA ĠLĠġKĠN AÇIKLAYICI

DĠPNOTLAR

Ġçindekiler

Sayfa

Özet Bilanço

Özet Kâr veya zarar tablosu ve Diğer Kapsamlı Gelir Tablosu

Özet Özkaynaklar değişim tablosu

Özet Nakit akış tablosu

Özet Finansal tablolara ilişkin dipnotlar

1-2

3

4

4

6 - 40

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

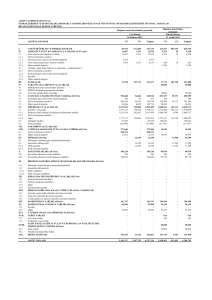

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠ ĠLE ÖZET BĠLANÇO

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Varlıklar

Dipnot

Dönen Varlıklar

Nakit ve Nakit Benzerleri

Ticari Alacaklar

İlişkili Taraflardan Ticari Alacaklar

İlişkili Olmayan Taraflardan Ticari Alacaklar

Diğer Alacaklar

İlişkili Taraflardan Diğer Alacaklar

İlişkili Olmayan Taraflardan Diğer Alacaklar

Stoklar

Peşin Ödenmiş Giderler

Diğer Dönen Varlıklar

Ara Toplam

Satış Amaçlı Sınıflandırılan Duran Varlıklar

6

10-37

10

11-37

11

13

26

26

34

Duran Varlıklar

Diğer Alacaklar

İlişkili Olmayan Taraflardan Diğer Alacaklar

Finansal Yatırımlar

Yatırım Amaçlı Gayrimenkuller

Maddi DuranVarlıklar

Maddi Olmayan Duran Varlıklar

Peşin Ödenmiş Giderler

Ertelenmiş Vergi Varlığı

Toplam Varlıklar

11

7

17

18

19

26

35

(Sınırlı

Denetimden

Geçmemş)

30 Eylül 2014

(Bağımsız

Denetimden

Geçmiş)

31 Aralık 2013

139.760.657

19.229.927

5.923.137

4.839.351

1.083.786

1.013.788

131.292

882.496

88.676.810

302.518

219.215

115.365.395

24.395.262

101.304.989

16.695.323

287.943

287.943

872.161

131.292

740.869

83.126.596

176.486

146.480

101.304.989

-

45.559.414

1.201.450

1.201.450

150.000

40.684.842

475.882

27.283

3.019.957

185.320.071

88.295.126

1.276.813

1.276.813

150.000

17.776.675

68.426.569

632.786

32.283

189.600.115

Bu finansal tablolar yayımlanmak üzere Şirket Yönetim Kurulu’nun 30 Ekim 2014 tarihli toplantısında

onaylanmış ve yayınlanması için yetki verilmiştir.

Ekli dipnotlar özet finansal tabloların tamamlayıcı bir parçasıdır.

1

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠ ĠLE ÖZET BĠLANÇO

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Kaynaklar

(Sınırlı

Denetimden

Geçmemş)

30 Eylül 2014

(Bağımsız

Denetimden

Geçmiş)

31 Aralık 2013

134.511.734

16.798.421

20.043.323

84.988.719

3.098.360

81.890.359

53.885

53.885

2.046.943

7.541.599

9.976

7.531.623

1.199.673

1.839.171

135.497.190

36.162.429

8.688.780

85.223.458

2.346.817

82.876.641

132.725

132.725

2.052.527

850.761

2.386.509

10

2.426.075

1.245.541

910.400

910.400

8.636.999

5.001.626

1.750.123

1.750.123

24

35

270.134

-

321.455

1.563.795

27

27

27

27

48.382.262

60.000.000

1.168.231

2.170.220

2.688.084

45.465.927

60.000.000

1.168.231

4.818.832

2.688.084

19.635

(18.748.966)

1.085.058

185.320.071

(61.454)

(25.487.048)

2.339.282

189.600.115

Dipnot

Kısa Vadeli Yükümlülükler

Kısa Vadeli Borçlanmalar

'Uzun Vadeli Borçlanmaların Kısa Vadeli Kısımları

Ticari Borçlar

İlişkili Taraflara Ticari Borçlar

İlişkili Olmayan Taraflara Ticari Borçlar

Diğer Borçlar

İlişkili Olmayan Taraflara Diğer Borçlar

Çalışanlara Sağlanan Faydalar Kapsamında Borçlar

Ertelenmiş Gelirler

İlişkili Taraflardan Ertelenmiş Gelirler

İlişkili Olmayan Taraflardan Ertelenmiş Gelirler

Borç Karşılıkları

Diğer Kısa Vadeli Yükümlülükler (net)

8

8

10-37

10

11

11

26

22

26

Uzun Vadeli Yükümlülükler

Uzun Vadeli Borçlanmalar

Ticari Borçlar

İlişkili Olmayan Taraflara Ticari Borçlar

Çalışanlara Sağlanan Faydalara İlişkin

Karşılıklar veya Kıdem Tazminatı Karşılığı

Ertelenmiş Vergi Yükümlülüğü

8

Özkaynaklar

Ödenmiş Sermaye

Hisse Senedi İhraç Primleri

Değer Artış Fonları

Kardan Ayrılan Kısıtlanmış Yedekler

Kar veya Zararda Yeniden Sınıflandırılmayacak Birikmiş Değer

Emeklilik Planlarından Aktüeryal Kayıp/Kazançlar Planı

Geçmiş Yıllar Karları/(Zararları)

Net Dönem Karı/(Zararı)

Toplam Kaynaklar

27

27

Ekli dipnotlar özet finansal tabloların tamamlayıcı bir parçasıdır.

2

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠ ĠLE SONA EREN ARA DÖNEME AĠT KÂR VE ZARAR

TABLOSU ĠLE DĠĞER KAPSAMLI GELĠR TABLOSU

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

(Sınırlı

Denetimden

Geçmemş)

1 Ocak30 Eylül

2014

(Sınırlı

Denetimden

Geçmemş)

1 Temmuuz30 Eylül

2014

(Sınırlı

Denetimden

Geçmemş)

1 Ocak30 Eylül

2013

(Sınırlı

Denetimden

Geçmemş)

1 Temmuuz30 Eylül

2013

28

28

303.375.922

(231.257.587)

72.118.335

99.246.616

(76.426.701)

22.819.915

293.402.254

(219.825.442)

73.576.812

97.708.744

(73.959.501)

23.749.243

Genel Yönetim Giderleri (-)

Pazarlama, Satış ve Dağıtım Giderleri (-)

Satış Amaçlı Sınıflandırılan Duran Varlık Değer Artışları

Esas Faaliyetlerden Diğer Gelirler

Esas Faaliyetlerden Diğer Giderler (-)

Esas Faaliyet Kârı/(Zararı)

29

29

31

31

31

(9.327.863)

(60.865.453)

1.295.924

428.685

(537.107)

3.112.521

(3.037.108)

(19.815.104)

85.911

(34.224)

19.390

(8.514.075)

(63.263.580)

573.612

(277.665)

2.095.104

(2.604.953)

(21.928.850)

175.417

(25.265)

(634.408)

Yatırım Faaliyetlerinden Gelirler

Yatırım Faaliyetlerinden Giderler(-)

Finansman Gideri Öncesi Faaliyet Kârı/(Zararı)

32

32

360.962

3.473.483

19.390

4.423.498

(621.338)

5.897.264

4.423.498

(621.338)

3.167.752

Finansal Gelirler

Finansal Giderler (-)

Sürdürülen Faaliyetler Vergi Öncesi

Kârı/(Zararı)

33

33

3.158.258

(5.164.819)

203.531

(368.240)

297.636

(4.816.020)

(204.915)

(1.251.060)

1.466.922

(145.319)

1.378.880

1.711.777

(267.625)

397.407

509.064

1.085.058

(412.944)

1.776.287

2.220.841

Pay BaĢına Kazanç

Sürdürülen Faaliyetlerden Pay Başına Kazanç

0,02

(0,01)

0,03

0,04

SulandırılmıĢ Pay BaĢına Kazanç

Sürdürülen Faaliyetlerden Sulandırılmış Pay Başına Kazanç

0,02

(0,01)

0,03

0,04

Dipnot

Sürdürülen Faaliyetler

Hasılat

Satışların Maliyeti (-)

Brüt Kâr/(Zarar)

Sürdürülen Faaliyetler Vergi Gelir/ (Gideri)

- Dönem Vergi Gelir/ (Gideri)

- Ertelenmiş Vergi Gelir/ (Gideri)

Sürdürülen Faaliyetler Dönem

Kârı/(Zararı)

35

35

Diğer Kapsamlı Gelir

Kar veya Zararda Yeniden Sınıflandırılmayacaklar

Diğer Kapsamlı Gelir Unsurları

Diğer Kar veya Zarar Olarak Yeniden Sınıflandırlmayacak

Diğer Kapsamlı Gelire İlişkin Vergiler

- Dönem Vergi Gelir/(Gideri)

- Ertelenmiş Vergi Gelir/(Gideri)

Toplam Kapsamlı Gelir

24

Pay BaĢına Kazanç

Sürdürülen Faaliyetlerden Pay Başına Kazanç

36

36

(381.864)

SulandırılmıĢ Pay BaĢına Kazanç

Sürdürülen Faaliyetlerden SulandırılmıĢ Pay BaĢına Kazanç

(81.089)

2.572

(407.265)

(101.361)

3.215

(509.081)

(967.898)

20.272

1.003.969

(643)

(410.372)

101.816

1.369.022

193.580

1.446.523

0,017

(0,01)

0,02

0,02

0,017

(0,01)

0,02

0,02

Ekli dipnotlar özet finansal tabloların tamamlayıcı bir parçasıdır.

3

(774.318)

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET ÖZKAYNAKLAR DEĞĠġĠM TABLOSU

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Kârdan ayrılan

kısıtlanmıĢ yedekler

Hisse

Senedi Ġhraç

Sermaye

Primleri

60.000.000

1.168.231

Maddi Duran

Varlıklar

Değer ArtıĢ

Fonu

4.818.832

1.168.231

1.168.231

4.818.832

(2.648.612)

2.170.220

(Sınırlı Denetimden Geçmemiş)

1 Ocak 2014 Ġtibariyle bakiyeler

Muhasebe Politikalarındaki Değişikliklere İlişkin

Düzenlemeler TMS 19 Düzeltmesi (ertelenmiş vergi etkisi netleşmiş)

1 Ocak Ġtibariyle bakiyeler

60.000.000

İlaveler

Diğer Kapsamlı Gelir/(Gideri)

Gerçeğe uygun değer artışı / (azalışı)

İndirilebilir geçmiş yıl mali zararlarının mahubu

Net Dönem Karı

30 Eylül 2014 Ġtibariyle Bakiyeler

60.000.000

Yasal Olağanüstü

Yedekler Yedekler

507.133

2.180.951

507.133

507.133

(Sınırlı Denetimden Geçmemiş)

1 Ocak 2013 Ġtibariyle bakiyeler

Muhasebe Politikalarındaki Değişikliklere İlişkin

Düzenlemeler TMS 19 Düzeltmesi (ertelenmiş vergi etkisi netleşmiş)

1 Ocak Ġtibariyle bakiyeler

60.000.000

Transferler

Diğer Kapsamlı Gelir/(Gideri)

Maaid Duran Varlık Değer Artış Fonu (Çıkış)

Net Dönem Karı

30 Eylül 2013 Ġtibariyle Bakiyeler

60.000.000

Kıdem tazminatına

iliĢkin aktüeryal kayıp

ve kazançlar

(61.454)

2.180.951

2.180.951

Kârdan ayrılan

kısıtlanmıĢ yedekler

Hisse

Senedi Ġhraç

Sermaye

Primleri

60.000.000

1.168.231

Kâr veya zararda

yeniden

sınıflandırılmayacak

BirikmiĢ kârlar / (zararlar)

birikmiĢ diğer kapsamlı

gelirler ve giderler

Maddi Duran

Kardan

Varlıklar

Ayrılan

Değer ArtıĢ KısıtlanmıĢ Olağanüstü

Fonu Yedekler Yedekler

9.798.832

507.133

2.180.951

1.168.231

-

9.798.832

(4.980.438)

507.133

-

2.180.951

-

1.168.231

4.818.394

507.133

2.180.951

(61.454) (25.487.048)

2.339.282

81.089

4.398.800

19.635 (18.748.966)

Kâr veya zararda

yeniden

sınıflandırılmayacak

birikmiĢ diğer kapsamlı

gelirler ve giderler

Net

Dönem

Toplam

Karı Özkaynaklar

2.339.282 45.465.927

2.339.282

(2.339.282)

1.085.058

1.085.058

45.465.927

81.089

(2.648.612)

4.398.800

1.085.058

48.382.261

BirikmiĢ kârlar

Kıdem tazminatına

iliĢkin aktüeryal kayıp

ve kazançlar

-

GeçmiĢ

Yıllar

Karları /

(Zararları)

(10.375.928)

Net

Dönem

Toplam

Karı Özkaynaklar

(15.256.729) 48.022.490

(145.609)

(145.609)

407.265

216.178

(10.159.750)

(15.327.298)

-

(70.569)

(15.327.298)

15.327.298

-

48.022.490

(4.573.173)

261.656 (25.487.048)

1.776.286

1.776.286

1.776.286

45.225.604

Ekli dipnotlar özet finansal tabloların tamamlayıcı bir parçasıdır.

4

GeçmiĢ

Yıllar

Karları /

(Zararları)

(25.487.048)

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET NAKĠT AKIġ TABLOSU

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

ĠĢletme faaliyetlerine iliĢkin nakit akımları

Not

Vergi Öncesi Kâr/(Zarar)

Dönem zararını iĢletme faaliyetlerinde kullanılan nakit akınıma getirmek

için yapılan düzeltmeler :

Amortisman gideri

İtfa payları

Yatırım faaliyetlerinden kaynaklanan nakit akışlarına neden olan diğer kalemlere ilişkin düzeltmeler

Satış amacıyla elde tutulan varlıklar gerçeğe uygun değer artışı

Konusu kalmayan şüpheli alacak geliri

Kıdem tazminatı karşılığı

Borç karşılıkları

Faiz gideri

Varlık ve yükümlülüklerdeki

değiĢimler öncesi iĢletme faaliyetlerinde (kullanılan) net nakit akımı

İlişkili taraflardan ticari alacaklardaki azalış/ (artış)

İlişkili olmayan taraflardan ticari alacaklardaki azalış/ (artış)

Kısa vadeli İlişkili taraflardan diğer alacaklar azalış/ (artış)

Kısa vadeli ilişkili olmayan taraflardan diğer alacaklardaki azalış/ (artış)

Stoklardaki azalış/ (artış)

Kısa vadeli peşin ödenmiş giderlerdeki azalış/ (artış)

Cari dönem vergisiyle ilgili Varlıklardaki azalış/ (artış)

Diğer dönen varlıklardaki azalış/ (artış)

Uuzn vadeli İlişkili taraflardan diğer alacaklar azalış/ (artış)

Uzun vadeli ilişkili olmayan taraflardan diğer alacaklardaki azalış/ (artış)

Uzun vadeli peşin ödenmiş giderlerdeki azalış/ (artış)

İlişkili taraflara ve ortaklara ticari borçlardaki artış/(azalış)

Kısa vadeli ilişkili olmayan taraflara ve ortaklara ticari borçlardaki artış/(azalış)

Kısa vadeli ilişkili taraflara ve ortaklara diğer borçlardaki artış/(azalış)

Kısa vadeli lişkili olmayan taraflara ve ortaklara diğer borçlardaki artış/(azalış)

Ertelenmiş gelirlerdeki artış/(azalış)

Uzun vadeli ilişkili taraflara ve ortaklara ticari borçlardaki artış/(azalış)

Uzun vadeli ilişkili olmayan taraflara ve ortaklara ticari borçlardaki artış/(azalış)

Çalışanlara sağlanan faydalar kapsamında borçlar artış/(azalış)

Diğer kısa vadeli yükümlülüklerdeki artış / (azalış)

ĠĢletme faaliyetlerden kullanılan nakit akımı

Yatırım faaliyetlerine iliĢkin nakit akım

Maddi ve maddi olmayan duran varlık satın alımları (nakit çıkışları)

Maddi duran varlık ve yatırım amaçlı gayrimenkul satışlarından sağlanan net nakit

Yatırım faaliyetlerinden kullanılan nakit akım

Finansman faaliyetlerine iliĢkin nakit akım

Kısa Vadeli Borçlanmalar

Uzun Vadeli Borçlanmaların Kısa Vadeli Kısımları

Uzun Vadeli Borçlanmalar

Faiz ödemesi (-)

Aktüeryal Kazanç/(Kayıp)

Finansman faaliyetlerinden elde edilen net nakit akım

(Sınırlı Denetimden

Geçmemiş)

1 Ocak30 Eylül 2014

1.466.922

1.378.880

18

19

31

31

10

24

22

33

7.876.120

319.197

(360.962)

(1.295.924)

(120.000)

(51.321)

348.912

3.643.508

7.611.494

336.664

(4.423.498)

(905.370)

327.885

4.849.973

10

10

11

11

13

26

26

26

11

11

26

10

10

11

11

11

10

26

26

26

11.826.452

(4.839.351)

(675.843)

(141.627)

(5.550.213)

(126.032)

(72.735)

75.364

5.000

751.543

(986.282)

(78.841)

7.541.599

(839.723)

(5.583)

(547.339)

6.336.389

9.176.028

(1.189.083)

343.741

(719.019)

(369.586)

(6.809.202)

9.600.551

9.870

(38.589)

2.954.820

(869.796)

8.328.665

1.557.375

15.817.291

(6.143.872)

9.710

10.418

32.854.417

18-19

(1.718.983)

13.245.167

11.526.184

(28.461.970)

13.346.410

(15.115.560)

8

8

8

33

24

(19.364.008)

12.595.228

(3.756.084)

(4.884.194)

81.089

(15.327.969)

3.587.648

(2.807.103)

(10.758.904)

(4.849.973)

509.081

(14.319.252)

2.534.604

3.419.605

16.695.323

13.848.124

Nakit hareketlerindeki net değişim

Nakit ve nakit benzeri değerlerin dönem başı bakiyesi

6

Nakit ve nakit benzeri değerlerin dönem sonu bakiyesi

6

19.229.927

Ekli dipnotlar özet finansal tabloların tamamlayıcı bir parçasıdır

5

(Sınırlı Denetimden

Geçmemiş)

1 Ocak30 Eylül 2013

932.218

252.874

17.267.729

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 1 -

ġĠRKET’ĠN ORGANĠZASYONU VE FAALĠYET KONUSU

Uyum Gıda ve İhtiyaç Maddeleri Sanayi ve Ticaret Anonim Şirketi (bundan sonra “Şirket” olarak anılacaktır),

5 Mayıs 1998 tarihinde kurulmuş ve Türk Ticaret Kanunu hükümleri uyarınca İstanbul, Türkiye‟de tescil

edilmiştir.

Şirket‟in ana faaliyet konusu, Türkiye‟de üretilen veya yurtdışından ithal edilen her çeşit dayanıklı ve

dayanıksız gıda ve ihtiyaç maddelerinin ticareti, toptan veya perakende yurtiçi veya yurtdışı satışı, dağıtımı ve

pazarlamasıdır. Ayrıca ana faaliyet konusu ile ilgili ona yardımcı veya kolaylaştırıcı gayrimenkul alımı, satımı,

kiralanması ve kiraya verilmesi Şirket‟in diğer faaliyet konusudur.

Şirket‟in 30 Eylül 2014 tarihi itibariyle, 1 merkez, 1 depo, 7 imalat yeri, ve 60 marketi bulunmaktadır (2013 : 1

merkez, 1 depo, 9 imalat yeri, ve 63 market).

30 Eylül 2014 tarihi itibariyle Şirket‟in istihdam ettiği ortalama personel sayısı 1.650 kişidir (2013 : 1723).

Şirket‟in merkezi aşağıdaki adreste bulunmaktadır.

Evren Mahallesi,Koçman Caddesi No :48

Güneşli Bağcılar-İstanbul

Şirket‟in hisse senetleri 22 Kasım 2010 tarihinden itibaren İstanbul Menkul Kıymetler Borsası‟nda (“İMKB”)

işlem görmeye başlamıştır.

Finansal tablolar yayınlanmak üzere 30 Ekim 2014 tarihinde Şirket Yönetim Kurulu tarafından onaylanmıştır.

Genel Kurul‟un ve ilgili düzenleyici kurumların yasal mevzuata göre düzenlenmiş finansal tabloları ve bu

finansal tabloları değiştirme hakkı bulunmaktadır.

NOT 2 -

FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR

Şirket‟in ara dönem özet finansal tablolarının hazırlanmasında uygulanan belli başlı muhasebe politikaları

aşağıdaki gibidir:

2.1. Ara dönem özet finansal tabloların sunumuna iliĢkin temel esaslar

İlişikteki finansal tablolar Sermaye Piyasası Kurulu‟nun (“SPK”) 13 Haziran 2013 tarih ve 28676 sayılı Resmi

Gazete‟de yayımlanan Seri II, 14.1 No‟lu “Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği”

(“Tebliğ”) hükümleri uyarınca Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu (“KGK”) tarafından

yürürlüğe konulmuş olan Türkiye Muhasebe Standartları‟na uygun olarak hazırlanmıştır. TMS; Türkiye

Muhasebe Standartları, Türkiye Finansal Raporlama Standartları ile bunlara ilişkin ek ve yorumlardan

oluşmaktadır..

Şirket‟in 30 Eylül 2014‟de sona eren dokuz aylık döneme ilişkin özet finansal tabloları TMS 34 “Ara Dönem

Finansal Raporlama” uyarınca hazırlanmıştır. Ara dönem özet finansal tablolar yıllık finansal tablolarda yer

alması gereken tüm bilgileri ve açıklamaları içermez ve Şirket‟in 31 Aralık 2013 tarihi itibarıyla hazırlanan

yıllık finansal tabloları ile birlikte okunması gerekir.

6

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 2- FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.1. Ara dönem özet finansal tabloların sunumuna iliĢkin temel esaslar (Devamı)

SPK, 17 Mart 2005 tarihinde almış olduğu bir kararla, Türkiye‟de faaliyette bulunan halka açık şirketler için, 1

Ocak 2005 tarihinden itibaren geçerli olmak üzere enflasyon muhasebesi uygulamasının gerekli olmadığını ilan

etmiştir. Şirket‟in finansal tabloları, bu karar çerçevesinde hazırlanmıştır

Finansal tablolar Şirket‟in yasal kayıtlarına dayandırılmış ve TL cinsinden ifade edilmiş olup, KGK tarafından

yayınlanan Türkiye Muhasebe Standartları‟na göre Şirket‟in durumunu layıkıyla arz edebilmek için bir takım

düzeltme ve sınıflandırma değişikliklerine tabi tutularak hazırlanmıştır.

Finansal tablolar, 1 Ocak 2000 tarihine kadar olan alımlar ve TMS 29 “Yüksek Enflasyonlu Ekonomilerde

Finansal Raporlama” standardı kapsamında varsayılan maliyet yöntemi ile değerlendirilen maddi duran varlıklar

ve yatırım amaçlı gayrimenkuller haricinde tarihsel maliyet yöntemi ile hazırlanmıştır. Varsayılan maliyet

yöntemi ile değerlenen maddi duran varlıklar ve yatırım amaçlı gayrimenkuller 1 Ocak 2000 tarihli gerçeğe

uygun değerleri ile değerlenmektedir.

Finansal tabloların TFRS‟ye uygun olarak hazırlanması, varlık ve yükümlülükler ile şarta bağlı varlık ve

yükümlülüklere ilişkin açıklayıcı notları etkileyecek belirli varsayımların ve önemli muhasebe tahminlerinin

kullanılmasını gerektirmektedir. Bu tahminler, yönetimin mevcut olaylar ve aksiyonlar çerçevesinde en iyi

tahminlerine dayansa da, fiili sonuçlar tahmin edilenden farklı gerçekleşebilir. Karmaşık ve daha ileri derecede

bir yorum gerektiren varsayım ve tahminlerin finansal tablolar üzerinde önemli etkisi bulunabilir. 30 Haziran

2014 tarihi itibarıyla sona eren ara dönem özet finansal tabloların hazırlanmasında kullanılan varsayım ve

önemli muhasebe tahminlerinde önceki yılda kullanılanlara göre değişiklik olmamıştır

Düzeltmeler

- Ticari borçlar, vadeli senetler, borç senetleri için reeskont hesaplanması

- Sabit kıymetlerin faydalı ömürlerine göre kıst amortisman yöntemi ile itfa edilmesi

- TMS 19 kapsamında çalışanlara sağlanan faydalara ilişkin karşılıkların ayrılması

- Ertelenmiş vergi düzeltmeleri

- Finansal borçlar için etkin faiz hesaplama yöntemi ile itfa edilmiş maliyet üzerinden hesaplamanın yapılması

- TMS 37 kapsamında karşılıkların muhasebeleştirilmesi

- Yabancı para borçlarının ve varlıklarının bilanço günü kur farkı ile değerlenmesi

- Maddi duran varlık defter değeri ile gerçeğe uygun değer arasındaki vergi matrahı düzeltmesi

- Aktifleştirilen kur farkları ve finansman giderlerinin düzeltilmesi

- Şüpheli alacak karşılığı düzeltmesi

SatıĢ Amaçlı Elde Tutulan Duran Varlıklar

TFRS 5 Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler standardı uyarınca satış amaçlı elde tutulan

olarak sınıflandırılan varlıklar (ya da elden çıkarma grupları) TFRS 5‟de belirtilen kurallara göre muhasebeleştirilir.

KarĢılaĢtırmalı Bilgiler ve Önceki Dönem Tarihli Finansal Tabloların Düzeltilmesi

Mali durum ve performans trendlerinin tespitine imkan vermek üzere, Şirket‟in finansal tabloları önceki

dönemle karşılaştırmalı hazırlanmaktadır. Finansal tablo kalemlerinin gösterimi veya sınıflandırılması

değiştiğinde karşılaştırılabilirliği sağlamak amacıyla, önceki dönem finansal tabloları da buna uygun olarak

yeniden sınıflandırılır.

7

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 2- FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.1. Ara dönem özet finansal tabloların sunumuna iliĢkin temel esaslar (Devamı)

Muhasebe Tahminlerindeki DeğiĢiklikler ve Hatalar

Muhasebe tahminlerindeki değişiklikler, yalnızca bir döneme ilişkin ise, değişikliğin yapıldığı cari dönemde,

gelecek dönemlere ilişkin ise, hem değişikliğin yapıldığı dönemde hem de gelecek dönemlerde, ileriye yönelik

olarak uygulanır. Şirket‟in cari dönem içerisinde muhasebe tahminlerinde önemli bir değişikliği olmamıştır.

Tespit edilen önemli bir muhasebe hatası söz konusu olursa, düzeltme geriye dönük olarak uygulanır ve önceki

dönem finansal tabloları yeniden düzenlenir. Dönem içerisinde Şirket‟in muhasebe politikalarında herhangi bir

değişiklik olmamıştır.

1-) Şirket, 30 Haziran 2014 tarihi itibariyle sona eren ara hesap dönemi için, TMS 19 kapsamında çalışanlara

sağlanan faydalar kapsamında aktüeryal (kayıp)/kazanç tutarını yeniden hesaplamış ve kayıt altına almıştır. 30

Haziran 2014 tarihi itibariyle 349.604 TL tutarında hesaplanmış olan aktüeryal (kayıp) yeniden hesaplanmış ve

(104.576) aktüeryal kazanç ertelenmiş vergi etkisi de dikkate alınarak net 363.344 TL tutarında aktüeryal

kazanç diğer kapsamlı gelir tablosunda muhasebeleştirilmiş ve sunulmuştur.

Önemli Muhasebe Politikalarının Özeti

Şirket özet finansal tablolarında 31 Aralık 2013 tarihli finansal tablolarında belirtilen muhasebe politikalarının

ve muhasebe tahminlerinin aynılarını uygulamaya devam etmiştir.

8

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 2- FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.1. Ara dönem özet finansal tabloların sunumuna iliĢkin temel esaslar (Devamı)

Yeni ve düzeltilmiĢ standartlar ve yorumlar (Devamı)

(a) Finansal tablolarda raporlanan tutarları ve dipnotları etkileyen TMS’de yapılan değiĢiklikler

Bulunmamaktadır.

(b) 2014 yılından itibaren geçerli olup, ġirket’in finansal tablolarını etkilemeyen standartlar, mevcut

standartlara getirilen değiĢiklikler ve yorumlar

TFRS 10, 11, TMS 27 (Değişiklikler)

TMS 32 (Değişiklikler)

TMS 36 (Değişiklikler)

TMS 39 (Değişiklikler)

TFRS Yorum 21

Yatırım Şirketleri (1)

Finansal Varlık ve Finansal Borçların

Netleştirilmesi (1)

Finansal Olmayan Varlıklar için Geri

Kazanılabilir Değer Açıklamaları (!)

Türev Ürünlerin Yenilenmesi ve Riskten

Korunma Muhasebesinin Devamlılığı (1)

Harçlar ve Vergiler (1)

*1 Ocak 2014 tarihinde veya bu tarih sonrasında başlayan mali dönemlerden itibaren geçerlidir.

TFRS 10, 11, TMS 27 (DeğiĢiklikler) Yatırım Şirketleri

Bu değişiklik ile TFRS 10‟a eklenen hükümler çerçevesinde yatırım işletmesi tanımını karşılayan işletmelerin

tüm bağlı ortaklıklarını gerçeğe uygun değer farkını kâr veya zarara yansıtarak ölçmesi zorunlu olup, konsolide

finansal tablo sunmalarına ilişkin istisna getirilmiştir.

TMS 32 (DeğiĢiklikler) Finansal Varlık ve Finansal Borçların Netleştirilmesi

TMS 32‟deki değişiklikler finansal varlık ve finansal borçların netleştirilmesine yönelik kurallar ile ilgili

mevcut uygulama konularına açıklama getirmektedir. Bu değişiklikler özellikle „cari dönemde yasal olarak

uygulanabilen mahsuplaştırma hakkına sahip‟ ve „eş zamanlı tahakkuk ve ödeme‟ ifadelerine açıklık getirir

hükümlerini etkilemiştir ve değişikliklerin Şirket‟in finansal durumu veya performansı üzerinde önemli bir

etkisi olmamıştır.

TMS 36 (DeğiĢiklikler) Finansal Olmayan Varlıklar için Geri Kazanılabilir Değer Açıklamaları

TFRS 13 “Gerçeğe Uygun Değer Ölçümü” Standardının bir sonucu olarak değer düşüklüğüne uğramış

varlıkların geri kazanılabilir tutarının ölçümüne ilişkin açıklamalarda bazı değişiklikler yapılmıştır. Bu

değişiklik finansal olmayan varlıklarla sınırlı tutulmuş olup, TMS 36‟nın 130 ve 134 üncü paragrafları

değiştirilmiştir.

TMS 39 (DeğiĢiklikler) Türev Ürünlerin Yenilenmesi ve Riskten Korunma Muhasebesinin Devamlılığı

TMS 39‟da yapılan bu değişiklikle, hangi durumlarda finansal riskten korunma aracının vadesinin dolmasının

veya sonlandırılmasının söz konusu olmayacağına, dolayısıyla finansal riskten korunma muhasebesinin

uygulanmasına son verilmeyeceğine açıklık getirilmiştir.

9

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 2- FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.1. Ara dönem özet finansal tabloların sunumuna iliĢkin temel esaslar (Devamı)

Yeni ve düzeltilmiĢ standartlar ve yorumlar (Devamı)

TFRS Yorum 21 Harçlar ve Vergiler

TFRS Yorum 21, vergi benzeri yükümlülüklerin ödenmesini ortaya çıkaran mevzuatta tanımlanan bir faaliyet

gerçekleştiğinde, işletmelerin vergi ve vergi benzerinin ödenmesine ilişkin olarak bir borç muhasebeleştirmesi

gerektiğine açıklık getirmektedir.

TMS 19 ÇalıĢanlara Sağlanan Faydalar – TanımlanmıĢ Fayda Planları: ÇalıĢan katkıları (DeğiĢiklik)

Standartta yapılan değişiklik kapsamında çalışanların yaptığı bazı katkıların muhasebeleştirilmesindeki

karmaşıklık azaltılmıştır ve çalışanların fayda planlarına yaptığı katkılar, plan dahilinde belirlenmiş, hizmet ile

doğrudan ilişkili ve hizmet verilen yıldan bağımsız ise bu katkıların hizmetin verildiği dönemde hizmet

maliyetinden düşülmesine izin verilmektedir. Değişikliğin Şirket‟in finansal durumu veya performansı üzerinde

önemli bir etkisi olmamıştır.

TFRS‟deki iyileştirmeler

Uygulamadaki standartlar için yayınlanan „TFRS‟de Yıllık İyileştirmeler‟ aşağıda sunulmuştur. Standartların

“Karar Gerekçeleri”ni etkileyen değişiklikler haricinde değişiklikler 1 Temmuz 2014‟den itibaren geçerlidir.

Yıllık iyileĢtirmeler - 2010–2012 Dönemi

TFRS 2 Hisse Bazlı Ödemeler:

Hakediş koşulları ile ilgili tanımlar değişmiş olup sorunları gidermek için performans koşulu ve hizmet koşulu

tanımlanmıştır. Söz konusu değişikliğin Şirket‟in finansal durumu veya performansı üzerinde önemli bir etkisi

olmamıştır.

TFRS 3 ĠĢletme BirleĢmeleri

Bir işletme birleşmesindeki özkaynak olarak sınıflanmayan koşullu bedel, TFRS 9 Finansal Araçlar kapsamında

olsun ya da olmasın sonraki dönemlerde gerçeğe uygun değerinden ölçülerek kar veya zararda muhasebeleşir.

Söz konusu değişikliğin Şirket‟in finansal durumu veya performansı üzerinde önemli bir etkisi olmamıştır.

TFRS 8 Faaliyet Bölümleri

Değişiklikler şu şekildedir: i) Faaliyet bölümleri standardın ana ilkeleri ile tutarlı olarak birleştirilebilir/

toplulaştırılabilir. ii) Faaliyet varlıklarının toplam varlıklar ile mutabakatı, bu mutabakat işletmenin faaliyetlere

ilişkin karar almaya yetkili yöneticisine raporlanıyorsa açıklanmalıdır. Söz konusu değişikliğin Şirket‟in

finansal durumu veya performansı üzerinde önemli bir etkisi olmamıştır.

10

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 2- FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.1. Ara dönem özet finansal tabloların sunumuna iliĢkin temel esaslar (Devamı)

Yeni ve düzeltilmiĢ standartlar ve yorumlar (Devamı)

Yıllık iyileĢtirmeler - 2010–2012 Dönemi (Devamı)

TFRS 13 Gerçeğe Uygun Değer Ölçümü Karar Gerekçeleri

Karar Gerekçeleri‟nde açıklandığı üzere, faiz oranı belirtilmeyen kısa vadeli ticari alacak ve borçlar, iskonto

etkisinin önemsiz olduğu durumlarda, fatura tutarından gösterilebilecektir. Söz konusu değişikliğin Şirket‟in

finansal durumu veya performansı üzerinde önemli bir etkisi olmamıştır.

TMS 16 Maddi Duran Varlıklar ve UMS 38 Maddi Olmayan Duran Varlıklar

TMS 16.35(a) ve TMS 38.80(a)‟daki değişiklik yeniden değerlemenin aşağıdaki şekilde yapılabileceğini

açıklığa kavuşturmuştur i) varlığın brüt defter değeri piyasa değerine getirilecek şekilde düzeltilir veya ii)

varlığın net defter değerinin piyasa değeri belirlenir ve net defter değeri piyasa değerine gelecek şekilde brüt

defter değeri oransal olarak düzeltilir. Söz konusu değişikliğin Şirket‟in finansal durumu veya performansı

üzerinde önemli bir etkisi olmamıştır.

TMS 24 ĠliĢkili Taraf Açıklamaları

Değişiklik, kilit yönetici personeli hizmeti veren yönetici işletmenin ilişkili taraf açıklamalarına tabi ilişkili bir

taraf olduğunu açıklığa kavuşturmuştur. Söz konusu değişikliğin Şirket‟in finansal durumu veya performansı

üzerinde önemli bir etkisi olmamıştır.

Yıllık ĠyileĢtirmeler - 2011–2013 Dönemi

TFRS 1 Uluslararası Finansal Raporlama Standartlarının Ġlk Uygulaması

Değişiklik ile UFRS finansal tablolarını ilk kez uygulayanlara, henüz uygulaması zorunlu olmamakla birlikte

erken uygulanabilecek yeni veya değiştirilmiş standartları uygulamasına izin verilmiştir. Söz konusu

değişikliğin Şirket‟in finansal durumu veya performansı üzerinde önemli bir etkisi olmamıştır.

TFRS 3 ĠĢletme BirleĢmeleri

Değişiklik ile, i) sadece iş ortaklıklarının değil müşterek anlaşmaların TFRS 3‟ün kapsamında olmadığı ve ii) bu

kapsam istisnasının sadece müşterek anlaşmanın finansal tablolarındaki muhasebeleşmeye uygulanabilir olduğu

açıklığa kavuşturulmuştur. Söz konusu değişikliğin Şirket‟in finansal durumu veya performansı üzerinde önemli

bir etkisi olmamıştır.

TFRS 13 Gerçeğe Uygun Değer Ölçümü

TFRS 13‟deki portföy istisnasının sadece finansal varlık ve finansal yükümlülüklere değil TMS 39

kapsamındaki diğer sözleşmelere de uygulanabileceği açıklığa kavuşturulmuştur. Söz konusu değişikliğin

Grup‟un finansal durumu veya performansı üzerinde önemli bir etkisi olmamıştır.

11

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 2- FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.1. Ara dönem özet finansal tabloların sunumuna iliĢkin temel esaslar (Devamı)

Yeni ve düzeltilmiĢ standartlar ve yorumlar (Devamı)

Yıllık iyileĢtirmeler - 2011–2013 Dönemi (Devamı)

TMS 40 Yatırım Amaçlı Gayrimenkuller

Gayrimenkulün yatırım amaçlı gayrimenkul ve sahibi tarafından kullanılan gayrimenkul olarak sınıflanmasında

TFRS 3 ve TMS 40‟un karşılıklı ilişkisini açıklığa kavuşturmuştur. Söz konusu değişikliklerin Şirket‟in finansal

durumu veya performansı üzerinde önemli bir etkisi olmamıştır.

Yayınlanan ama yürürlüğe girmemiĢ ve erken uygulamaya konulmayan standartlar

Finansal tabloların onaylanma tarihi itibarıyla yayımlanmış fakat cari raporlama dönemi için henüz yürürlüğe

girmemiş ve Şirket tarafından erken uygulanmaya başlanmamış yeni standartlar, yorumlar ve değişiklikler

aşağıdaki gibidir. Şirket aksi belirtilmedikçe yeni standart ve yorumların yürürlüğe girmesinden sonra finansal

tablolarını ve dipnotlarını etkileyecek gerekli değişiklikleri yapacaktır.

TFRS 9 Finansal Araçlar – Sınıflandırma ve Ölçümleme

Aralık 2012‟de yayınlanan değişiklikle yeni standart, 1 Ocak 2015 tarihi ve sonrasında başlayan yıllık hesap

dönemleri için geçerli olacaktır. TFRS 9 Finansal Araçlar standardının ilk safhası finansal varlıkların ve

yükümlülüklerin ölçülmesi ve sınıflandırılmasına ilişkin yeni hükümler getirmektedir. TFRS 9‟da yapılan

değişiklikler esas olarak finansal varlıkların sınıflama ve ölçümünü ve gerçeğe uygun değer farkı kâr veya

zarara yansıtılarak ölçülen olarak sınıflandırılan finansal yükümlülüklerin ölçümünü etkileyecektir ve bu tür

finansal yükümlülüklerin gerçeğe uygun değer değişikliklerinin kredi riskine ilişkin olan kısmının diğer

kapsamlı gelir tablosunda sunumunu gerektirmektedir. Standardın erken uygulanmasına izin verilmektedir.

Grup, standardın finansal durumu ve performansı üzerine etkilerini değerlendirmektedir.

TMS 16 ve TMS 38 – Uygulanılabilir amortisman ve itfa yöntemlerine açıklık getirilmesi

TMS 16 Maddi Duran Varlıklar standardında yapılan değişiklik gelir bazlı amortisman hesaplaması

yöntemlerinin maddi duran varlıkların amortisman hesaplamalarında kullanılamayacağını açıkça ifade

etmektedir. TMS 38 Maddi Olmayan Duran Varlıklar standardında yapılan değişiklik, maddi olmayan duran

varlıkların amortismanında gelir bazlı amortisman yöntemlerinin kullanılmasının uygun olmayacağı yönünde

aksi kanıtlanılabilir bir varsayım uygulamaya koymaktadır. Bu değişiklikler 1 Ocak 2016 ve sonrasında

başlayan yıllık hesap dönemleri için geçerlidir ve ileriye dönük olarak uygulanacaktır. Standardın erken

uygulamasına izin verilmektedir. Değişikliğin, Şirket‟in finansal durumu veya performansı üzerinde önemli bir

etkisi olması beklenmemektedir.

Uluslararası Muhasebe Standartları Kurumu (UMSK) tarafından yayınlanmıĢ fakat KGK tarafından

yayınlanmamıĢ yeni ve düzeltilmiĢ standartlar ve yorumlar

Aşağıda listelenen yeni standartlar, yorumlar ve mevcut UFRS standartlarındaki değişiklikler UMSK tarafından

yayınlanmış fakat cari raporlama dönemi için henüz yürürlüğe girmemiştir; fakat bu yeni standartlar, yorumlar

ve değişiklikler henüz KGK tarafından TFRS‟ye uyarlanmamıştır/ yayınlanmamıştır ve bu sebeple TFRS‟nin

bir parçasını oluşturmazlar. Buna bağlı olarak UMSK tarafından yayımlanan fakat hali hazırda KGK tarafından

yayımlanmayan standartlara UFRS veya UMS şeklinde atıfta bulunulmaktadır. Şirket, finansal tablolarında ve

dipnotlarda gerekli değişiklikleri bu standart ve yorumlar TFRS‟de yürürlüğe girdikten sonra yapacaktır.

12

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 2- FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.1. Ara dönem özet finansal tabloların sunumuna iliĢkin temel esaslar (Devamı)

Yeni ve düzeltilmiĢ standartlar ve yorumlar (Devamı)

Uluslararası Muhasebe Standartları Kurumu (UMSK) tarafından yayınlanmıĢ fakat KGK tarafından

yayınlanmamıĢ yeni ve düzeltilmiĢ standartlar ve yorumlar (Devamı)

UFRS 9 Finansal Araçlar – Riskten Korunma Muhasebesi ve TFRS 9, TFRS 7 ve TMS 39’daki

değiĢiklikler – UFRS 9 (2013)

UMSK Kasım 2013‟de, yeni riskten korunma muhasebesi gerekliliklerini ve TMS 39 ve TFRS 7‟deki ilgili

değişiklikleri içeren UFRS 9‟un yeni bir versiyonunu yayınlamıştır. Bu versiyona bağlı olarak işletmeler tüm

riskten korunma işlemleri için TMS 39‟un riskten korunma muhasebesi gerekliliklerini uygulamaya devam

etmek üzere muhasebe politikası seçimi yapabilirler. Buna ek olarak Standart UFRS 9‟un eski versiyonlarında

yer alan 1 Ocak 2015 zorunlu yürürlülük tarihini ertelemektedir. UFRS 9 (2013)‟den sonra yayımlanan UFRS 9

(2014) ile zorunlu yürürlülük tarihi 1 Ocak 2018 olarak belirlenmiştir. Şirket, standardın finansal durumu ve

performansı üzerine etkilerini değerlendirmektedir.

UFRS 9 Finansal Araçlar (2014)

Temmuz 2014‟de yayımlanan UFRS 9 standardı TMS 39 Finansal Araçlar: Muhasebeleştirme ve Ölçme

standardındaki mevcut yönlendirmeyi değiştirmektedir. Bu versiyon daha önceki versiyonlarda yayımlanan

yönlendirmeleri de içerecek şekilde finansal varlıklardaki değer kaybının hesaplanması için yeni bir beklenen

kredi kayıp modeli de dahil olmak üzere finansal araçların sınıflandırılması ve ölçülmesi ve yeni genel riskten

korunma muhasebesi gereklilikleri ile ilgili güncellenmiş uygulamaları içermektedir. UFRS 9 aynı zamanda

TMS 39‟da yer alan finansal araçların muhasebeleştirilmesi ve bilanço dışında bırakılması ile ilgili uygulamaları

yeni UFRS 9 standardına taşımaktadır. UFRS 9 standardı 1 Ocak 2018 ve sonrasında başlayan yıllık hesap

dönemleri için geçerlidir. Şirket, standardın finansal durumu ve performansı üzerine etkilerini

değerlendirmektedir.

UFRS 14 Düzenleyici Erteleme Hesapları

UMSK 2012 yılında Oranı Düzenlenmiş Faaliyetler üzerine kapsamlı bir proje başlatmıştır. UMSK projenin bir

parçası olarak oranı düzenlenen işletmelerden ilk defa UFRS uygulayacak olanlar için geçici bir çözüm olması

açısından kısıtlı kapsamda bir Standart yayımlamıştır. Bu Standart ilk kez UFRS uygulayacak işletmeler için

halihazırda genel kabul görmüş muhasebe prensiplerine göre muhasebeleştirdikleri düzenleyici erteleme

hesaplarını UFRS‟ye geçişlerinde aynı şekilde muhasebeleştirmelerine izin vermektedir. Bu Standart 1 Ocak

2016 ve sonrasında başlayan yıllık hesap dönemleri için geçerli olup erken uygulamaya izin verilmektedir.

Değişikliğin Şirket‟in finansal durumu veya performansı üzerinde önemli bir etkisi olması beklenmemektedir.

UFRS 15 MüĢterilerle Yapılan SözleĢmeler

Yeni standart, Uluslararası Finansal Raporlama Standartları (UFRS) ve Amerika Birleşik Devletleri Genel

Kabul Görmüş Muhasebe Prensipleri‟nde yer alan rehberlikleri değiştirip; müşterilerle yapılan sözleşmeler için

kontrol bazlı yeni bir model getiriyor. Bu yeni standart, hasılatın muhasebeleştirilmesinde, sözleşmede yer alan

mal ve hizmetleri ayrıştırma ve zaman boyunca muhasebeleştirme konularında yeni yönlendirmeler getirmekte

ve hasılat bedelinin, gerçeğe uygun değerden ziyade, şirketin hak etmeyi beklediği bedel olarak ölçülmesini

öngörmektedir. Bu değişiklik 1 Ocak 2017 ve sonrasında başlayan yıllık hesap dönemleri için geçerli olup erken

uygulamaya izin verilmektedir. Şirket, standardın finansal durumu ve performansı üzerine etkilerini

değerlendirmektedir.

13

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 2- FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.1. Ara dönem özet finansal tabloların sunumuna iliĢkin temel esaslar (Devamı)

Yeni ve düzeltilmiĢ standartlar ve yorumlar (Devamı)

Uluslararası Muhasebe Standartları Kurumu (UMSK) tarafından yayınlanmıĢ fakat KGK tarafından

yayınlanmamıĢ yeni ve düzeltilmiĢ standartlar ve yorumlar (Devamı)

TFRS 11 – MüĢterek faaliyetlerde edinilen payların muhasebeleĢtirilmesi

Değişiklikler bir işletme standardın işletme tanımına uygun olan müşterek faaliyetlerde edinilen paylar için

TFRS 3 İşletme Birleşmeleri standardının uygulanıp uygulanamayacağına açıklık getirmektedir. Değişiklikler

işletme birleşmesi muhasebeleştirmesinin bir işletme teşkil eden müşterek faaliyetlerde edinilen paylar için

uygulanmasını gerektirmektedir. Bu değişiklikler 1 Ocak 2016 ve sonrasında başlayan yıllık hesap dönemleri

için geçerlidir ve ileriye dönük olarak uygulanacaktır. Standardın erken uygulamasına izin verilmektedir.

Değişikliğin Şirket‟in finansal durumu veya performansı üzerinde önemli bir etkisi olması beklenmemektedir.

Yatırımcı iĢletmenin iĢtirakine veya iĢ ortaklığına yaptığı varlık satıĢı veya katkısı (TFRS 10 ve TMS

28’de değiĢiklikler)

Bu değişiklikler yürürlükteki konsolidasyon ve özkaynak muhasebesi uygulamalarının arasındaki çelişkiyi ele

almaktadır. Değişiklikler transfer edilen varlıkların TFRS 3 İşletme Birleşmeleri standardındaki “iş” tanımına

uyması haline bütün kazancın muhasebeleştirilmesini gerektirmektedir. Bu değişiklikler 1 Ocak 2016 ve

sonrasında başlayan yıllık hesap dönemleri için geçerlidir ve ileriye dönük olarak uygulanacaktır. Standardın

erken uygulamasına izin verilmektedir. Değişikliğin Şirket‟in finansal durumu veya performansı üzerinde

önemli bir etkisi olması beklenmemektedir.

Bireysel finansal tablolarda özkaynak yöntemi (TMS 27’de değiĢiklikler)

Değişiklikler özkaynak yönteminin bireysel finansal tablolarda kullanılmasına izin vermektedir ve bu uygulama

sadece iştirak ve iş ortaklıkları için değil bağlı ortaklıklar için de geçerlidir. Bu değişiklikler 1 Ocak 2016 ve

sonrasında başlayan yıllık hesap dönemleri için geçerlidir ve geriye dönük olarak uygulanacaktır. Standardın

erken uygulamasına izin verilmektedir. Değişikliğin Şirket‟in finansal durumu veya performansı üzerinde

önemli bir etkisi olması beklenmemektedir.

NOT 3 - ĠġLETME BĠRLEġMELERĠ

Yoktur.

NOT 4 - Ġġ ORTAKLIKLARI

Yoktur.

NOT 5 - BÖLÜMLERE GÖRE RAPORLAMA

Yoktur.

14

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 6 - NAKĠT VE NAKĠT BENZERLERĠ

30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle, finansal borçların detayı aşağıdaki gibidir;

30 Eylül 2014

1.756.094

915.276

915.276

915.276

16.558.557

19.229.927

Nakit ve Nakit Benzerleri

Kasa

Banka

'-Vadesiz mevduat

-TL mevduat

Yoldaki Para

Nakit ve Nakit Benzerleri Toplamı

31 Aralık 2013

1.682.745

930.011

930.011

930.011

14.082.567

16.695.323

30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibari ile banka mevduatları üzerinde blokaj bulunmamaktadır

Şirket, perakende sektöründe faaliyet göstermekte olup, satışlar nakit, banka kartları ve banka kredi kartları ile

gerçekleştirmektedir. Bu nedenle, bu satışlardan elde edilen tahsilatlar yoldaki para olarak sınıflandırılmış olup

ilgili tutar ortalama 1 ila 25 gün içerisinde banka hesaplarına kayıt edilmektedir.

NOT 7 -

FĠNANSAL YATIRIMLAR

Uzun Vadeli Finansal Yatırımlar

Uzun vadeli finansal yatırımlar Fayda Mağazacılık A.Ş.‟ye ait %0,01 oranındaki hisseden oluşmakta olup,

finansal tablolarda maliyet bedeli ile takip edilmektedir. 30 Haziran 2014 tarihi itibariyle, maliyet bedeli tutarı

150.000 TL (31 Aralık 2013;150.000 TL). Fayda Mağazacılık A.Ş.‟ nin ana faaliyet konusu gıda maddelerini

alım ve satımını gerçekleştirmek ve bu ürünlerin satışını gerçekleştirmek için tesisler kurmak olup ayrıca

kurulan bu tesisleri işletmek ve kiraya vermektir.

NOT 8 - FĠNANSAL BORÇLAR

30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle, finansal borçların detayı aşağıdaki gibidir;

Banka kredisi detayı;

30 Eylül

2014

Spot Krediler

Rotatif Krediler

Kredi Kartları

0 - 3 aya kadar

3 - 6 ay arası

6 - 12 ay arası

1 - 5 yıl

14.307.132

589.775

9.397.394

8.424.298

4.123.145

1.245.541

38.087.285

Toplam

Rotatif krediler, kısa vadeli borç ödemeleri için tahsis edilmektedir

15

31 Aralık

2013

13.280.271

4.500.000

250.000

8.462.425

7.389.000

10.969.513

5.001.626

49.852.835

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 8 - FĠNANSAL BORÇLAR (Devamı)

Şirket‟in kullanmış olduğu finansal borçlara ilişkin etkin faiz oranları aşağıdaki gibidir;

Faiz

Oranı

30 Eylül

2014

Faiz

Oranı

31 Aralık

2013

Kısa Vadeli Finansal Borçlar

İşletme Kredisi

TL

3,05%

Spot Kredi

Rotatif Kredi

Kredi Kartları

Toplam

Faiz

Oranı

36.841.744

21.944.837

14.307.132

589.775

36.841.744

30 Eylül

2014

15,81%

Faiz

Oranı

44.851.209

26.820.938

4.500.000

13.280.271

250.000

44.851.209

31 Aralık

2013

Uzun Vadeli Banka Kredileri

İşletme Kredisi

TL

3,05%

Finansal Kiralama

Toplam

1.245.541

1.245.541

1.245.541

15,81%

5.001.626

5.001.626

5.001.626

Finansal Kiralama Borçlarının Detayı;

Finansal Kiralama Borçları, finansal kiralama yolu ile iktisap edilen tesis, makine, cihazlar nedeniyle

ödenecek tutarlardan bilanço tarihi itibariyle ödenmeyen kısımları göstermektedir.

a) Kiralama konusu her bir varlık türü için, bilanço tarihi itibariyle net kayıtlı değeri:

Net Değerler

Tesis, Makine ve Cihazlar (net)

30 Eylül 2014

213.782

30 Eylül 2013

362.311

Kullanılan kredilere ilişkin Şirket‟in vermiş olduğu teminat ve ipotek tutarları 30 Eylül 2014 tarihi itibariyle,

126.465.000 TL (31 Aralık 2013:103.300.000 TL).

Şirket, sahip olduğu gayrimenkuller karşılığında çeşitli derecelerden ipotek vererek finansal borç kullanmıştır.

Kısa ve uzun vadeli finansal borçlar, yatırım yapmak ve işletme sermayesine finansman amacıyla

kullanılmaktadır.

NOT 9 -

DĠĞER FĠNANSAL YÜKÜMLÜLÜKLER

Yoktur.

16

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 10 - TĠCARĠ ALACAK VE BORÇLAR

30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle, ticari alacaklar aşağıdaki gibidir;

Kısa Vadeli Ticari Alacaklar

Ticari Alacaklar

İlişkili Taraflardan Ticari Alacaklar

İlişkili Olmayan Taraflardan Ticari Alacaklar

Alacak Senetleri

İlişkili Olmayan Taraflardan Alacak Senetleri

Şüpheli Ticari Alacaklar

Şüpheli Ticari Alacaklar Karşılığı (-)

Kısa Vadeli Ticari Alacaklar Toplam

30 Eylül 2014

5.888.907

4.839.351

1.049.556

34.230

34.230

27.273

(27.273)

5.923.137

31 Aralık 2013

250.768

250.768

37.175

37.175

147.273

(147.273)

287.943

Şüpheli Alacak Karşılığı Hareket Tablosu

Dönem başı

Ayrılan karşılık tutarı

Cari yıl içerisinde tahsil edilen

Dönem Sonu

30 Eylül 2014

(147.273)

120.000

(27.273)

31 Aralık 2013

(277.273)

(120.000)

250.000

(147.273)

Şüpheli alacak karşılığının cari yıl içerisindeki hareketleri aşağıdaki gibidir;

30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle, ticari borçlar aşağıdaki gibidir;

30 Eylül 2014

31 Aralık 2013

Kısa Vadeli Ticari Borçlar

Ticari Borçlar

42.078.887

44.604.598

İlişkili Taraflara ve Ortaklara Ticari Borçlar

731.970

1.082.460

İlişkili Olmayan Taraflara ve Ortaklara Ticari Borçlar

41.346.917

43.522.138

Borç Senetleri

42.909.832

40.618.860

İlişkili Taraflara ve Ortaklara Ticari Borç Senetleri

2.366.390

1.264.357

İlişkili Olmayan Taraflara ve Ortaklara Ticari Borç Senetleri

40.543.442

39.354.503

Kısa

Vadeli

Ticari

Borçlar

Toplam

84.988.719

85.223.458

Şirket, 30 Eylül 2014 tarihi itibariyle ilişkili taraflara ticari borçlarını ortalama 90 gün içerisinde ödemektedir.

30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle, uzun vadeli borç senetleri aşağıdaki gibidir;

Uzun Vadeli Ticari Borçlar

İlişkili Olmayan Taraflara Ticari Borç Senetleri

Uzun Vadeli Ticari Borçlar Toplam

30 Eylül 2014

910.400

910.400

31 Aralık 2013

1.750.123

1.750.123

Ticari malların satın alınmasına ilişkin ortalama ödeme vadesi sektör ve firma bazında değişiklik göstermektedir.

Taze gıda sektöründe ortalama ödeme vadesi bir aydan azdır. Diğer sektörlerde ise ortalama ödeme vadesi üç

ayın altındadır. Şirket‟in tüm borçlarının kredilendirme süresi içerisinde ödenmesini temin etmek üzere

uygulamaya koyduğu finansal risk yönetimi politikaları bulunmaktadır.

NOT 11 - DĠĞER ALACAK VE BORÇLAR

30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle, diğer alacak ve borçların detayı aşağıdaki gibidir;

17

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Kısa Vadeli Diğer Alacaklar

Diğer Alacaklar

İlişkili Taraflardan Diğer Alacaklar

İlişkili Olmayan Taraflardan Diğer Alacaklar

Verilen Depozito ve Teminatlar

Kısa Vadeli Diğer Alacaklar Toplamı

30 Eylül 2014

31 Aralık 2013

131.292

414.575

467.921

1.013.788

131.292

369.557

371.312

872.161

İlişkili taraflardan diğer alacaklar finansal destek amacıyla, ilişkili kuruluşlara verilmiş kısa vadeli alacaklardan oluşmakta

olup, TL cinsinden alacaklar için faiz alınmamaktadır.

Kısa Vadeli Diğer Borçlar

Alınan Depozito ve Teminatlar

Kısa Vadeli Diğer Borçlar Toplam

30 Eylül 2014

53.885

53.885

31 Aralık 2013

132.725

132.725

Ertelenmiş Gelirler

Ortaklardan Alınan Avanslar

İlişkili Olmayan Taraflardan Alınan Avanslar

ErtelenmiĢ Gelirler Toplamı

30 Eylül 2014

7.531.623

9.976

7.541.599

31 Aralık 2013

-

Çalışanlara Sağlanan Faydalar Kapsamında Borçlar

Çalışanlara Sağlanan Faydalar Kapsamında Borçlar

30 Eylül 2014

2.046.943

31 Aralık 2013

2.052.527

Personele borçlar, 30 Eylül 2014 tarihi itibariyle Eylül ayına ait olan tahakkuk etmiş fakat henüz ödenmemiş

tutardan oluşmaktadır.

Uzun Vadeli Diğer Alacaklar

Verilen Depozito ve Teminatlar

Uzun Vadeli Diğer Alacaklar Toplam

30 Eylül 2014

1.201.450

1.201.450

31 Aralık 2013

1.276.813

1.276.813

Verilen depozito ve teminatlar, resmi kurumlar ve gayrimenkul kiralama karşılığında mal sahiplerine verilmiş

olan tutarlardan oluşmaktadır.

NOT 12 - FĠNANS SEKTÖRÜ FAALĠYETLERĠNDEN ALACAKLAR VE BORÇLAR

Yoktur.

NOT 13 – STOKLAR

30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle, stokların detayı aşağıdaki gibidir;

18

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

30 Eylül 2014

1.378.402

11.250

84.005.795

3.281.363

88.676.810

Stoklar

İlk Madde ve Malzeme

Mamüller

Ticari Mallar

Diğer Stoklar

Toplam

31 Aralık 2013

558.027

8.210

80.518.200

2.042.159

83.126.596

Şirket‟in stokları; perakende sektöründe faaliyet göstermesi nedeniyle, temel gıda ürünleri (bakliyat, meyve,

sebze, süt ve süt ürünleri, et ürünleri, pastane ürünleri) ile çeşitli gıda dışı ürünlerden oluşmaktadır.

NOT 14 - CANLI VARLIKLAR

Yoktur.

NOT 15 - DEVAM EDEN ĠNġAAT SÖZLEġMELERĠNE ĠLĠġKĠN VARLIKLAR

Yoktur.

NOT 16 - ÖZKAYNAK YÖNTEMĠ ĠLE DEĞERLENEN YATIRIMLAR

Yoktur.

NOT 17 - YATIRIM AMAÇLI GAYRĠMENKULLER

Şirket‟in aktifinde yer alan yatırım amaçlı gayrimenkuller, Som Kurumsal Gayrimenkul Değerleme ve

Danışmanlık Hizmetleri Ticaret A.Ş. tarafından değerlemeye tabi tutulmakta olup, en son değerleme 31 Mart

2014 tarihinde yapılmıştır. Yeniden değerlemeler bilanço tarihinde belirlenecek gerçeğe uygun değerin defter

değerinden önemli farklılık göstermeyeceği şekilde düzenli aralıklarla yapılır. Yeniden değerleme tarihindeki,

tutarlar yeniden değerlenmiş tutarlara getirilmiştir. Değerleme sonucu oluşan farklar yatırım amaçlı

gayrimenkullere ilgili daha önceden gelir tablosunda gösterilen bir değer (düşüklüğünün)/kazancının olması

nedeni ile 1.295.924 TL oluşan gerçeğe uygun değer artışı, kâr veya zarar tablosuna aktarılmıştır

Şirket, aktifinde kayıtlı yatırım amaçlı gayrimenkulleri, raporlama tarihi itibariyle satış amacıyla elde tutulan

duran varlıklar olarak sınıflandırılmıştır (Not 34).

01 Ocak-30 Eylül 2014 tarihi itibariye, yatırım amaçlı gayrimenkullere ilişkin detay aşağıdaki gibidir;

31 Aralık 2013

Arsa

Binalar

10.648.944

7.127.731

17.776.675

31 Aralık 2012

Arsa

Binalar

11.123.442

9.191.947

20.315.389

GiriĢ

-

GiriĢ

-

19

ÇıkıĢ

(9.817.362)

(504.975)

(10.322.337)

Gerçeğe

Uygun Değer

ArtıĢı/(AzalıĢı)

959.174

336.749

1.295.924

Transfer

(1.790.756)

(6.959.505)

(8.750.261)

30 Eylül 2014

ÇıkıĢ

(474.498)

(2.064.216)

(2.538.714)

Yeniden

Değerleme

Farkı

-

Transfer

-

30 Eylül 2013

-

10.648.944

7.127.731

17.776.675

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 18 - MADDĠ DURAN VARLIKLAR

30 Eylül 2014 ve 2013 tarihleri itibariyle maddi duran varlıklar hareket tabloları aşağıdaki gibidir;

Arsa

Yer altı ve yerüstü düzenleri

Bina

31 Aralık 2013

2.741.709

GiriĢler

-

ÇıkıĢlar

(2.129.319)

Transferler

(1.007.500)

Gerçeğe

Uygun Değer

ArtıĢı/(AzalıĢı)

395.110

30 Eylül 2014

-

27.615

-

-

-

-

27.615

19.345.539

7.000

(402.925)

(15.619.057)

(3.330.557)

-

Makine ve teçhizat

- Satın alım

10.578.670

495.306

-

351.186

-

11.425.162

- Finansal kiralama

1.510.097

-

-

-

-

1.510.097

Taşıt araçları

1.146.500

51.893

(109.753)

-

-

1.088.639

Demirbaşlar

40.431.214

611.034

-

-

-

41.042.248

Özel Maliyetler

33.708.550

391.458

-

-

-

34.100.008

526.186

110.016.080

1.556.690

(2.641.997)

(351.186)

(16.626.557)

(2.935.447)

175.000

89.368.769

(8.166)

(2.165)

-

-

-

(10.331)

(569.188)

(105.810)

68.761

606.237

- Satın alım

(2.884.156)

(1.020.879)

-

-

-

(3.905.035)

- Finansal kiralama

(1.184.138)

(112.178)

-

-

-

(1.296.316)

(533.571)

(279.566)

106.706

-

-

(706.430)

(22.442.995)

(2.939.327)

-

-

-

(25.382.322)

(13.967.297)

(41.589.511)

(3.416.196)

(7.876.120)

175.467

606.237

-

(17.383.493)

(48.683.927)

Yapılmakta Olan Yatırımlar

Eksi : BirikmiĢ Amortisman

Yer altı ve yerüstü düzenleri

Bina

-

Makine ve teçhizat

Taşıt araçları

Demirbaşlar

Özel Maliyetler

Net defter değeri

68.426.569

(16.020.320)

20

40.684.842

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 18 - MADDĠ DURAN VARLIKLAR (Devamı)

Arsa

Yer altı ve yerüstü düzenleri

Bina

31 Aralık 2012

3.541.759

GiriĢler

-

ÇıkıĢlar

(800.050)

Transferler

-

Gerçeğe

Uygun Değer

ArtıĢı/(AzalıĢı)

-

27.615

-

-

-

-

27.615

21.000.679

7.815.494

(9.631.099)

-

-

19.185.074

Makine ve teçhizat

30 Eylül 2013

2.741.709

-

- Satın alım

9.191.984

1.110.591

(143.074)

351.186

-

10.510.687

- Finansal kiralama

1.472.571

37.526

-

-

-

1.510.097

527.915

618.585

-

-

-

1.146.500

Demirbaşlar

32.052.302

9.314.195

(1.325.008)

-

-

40.041.489

Özel Maliyetler

23.673.839

9.535.443

-

-

-

33.209.282

526.186

92.014.850

28.431.834

(11.899.231)

(351.186)

-

-

175.000

(5.266)

(2.167)

-

-

-

(7.433)

(757.130)

(327.909)

614.888

-

(470.151)

- Satın alım

(1.618.790)

(945.976)

17.619

-

-

(2.547.147)

- Finansal kiralama

(1.038.801)

(108.985)

-

-

-

(1.147.786)

Taşıt araçları

Yapılmakta Olan Yatırımlar

108.547.453

Eksi : BirikmiĢ Amortisman

Yer altı ve yerüstü düzenleri

Bina

Makine ve teçhizat

Taşıt araçları

Demirbaşlar

Özel Maliyetler

Net defter değeri

(519.327)

(11.365)

-

-

-

(530.692)

(18.609.396)

(2.992.254)

139.249

-

-

(21.462.401)

(9.595.382)

(32.144.092)

(3.222.838)

(7.611.494)

771.756

-

-

(12.818.221)

(38.983.831)

59.870.758

69.563.622

21

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 18 - MADDĠ DURAN VARLIKLAR (Devamı)

Şirket‟in aktifinde yer alan arsa ve binalar, Som Kurumsal Gayrimenkul Değerleme ve Danışmanlık Hizmetleri

Ticaret A.Ş. tarafından değerlemeye tabi tutulmakta en son değerleme 31 Mart 2014 ve 9 Nisan 2014

tarihlerinde yapılmıştır. Yeniden değerlemeler bilanço tarihinde belirlenecek gerçeğe uygun değerin defter

değerinden önemli farklılık göstermeyeceği şekilde düzenli aralıklarla yapılır. Yeniden değerleme tarihindeki

birikmiş amortismanlar, o tarihteki arsa ve binaların brüt defter değerleri ile netleştirilmiş olup, sonrasında, net

tutarlar yeniden değerlenmiş tutarlara getirilmiştir. Değerleme sonucu oluşan farklar maddi duran varlıkla ilgili

daha önceden gelir tablosunda gösterilen bir değer düşüklüğünün olmaması nedeni ile (2.648.612) TL oluşan

gerçeğe uygun değer azalışı, özkaynaklar hesabında takip edilen „„Maddi Duran Varlık Yeniden Değerleme

Fonu‟‟na aktarılmıştır.

Değerlemeye konu edilen binaların, değerleme tarihindeki birikmiş amortisman tutarlarının, binaların brüt

defter değerleri ile netleştirilmesidir.

Şirket, aktifinde kayıtlı maddi duran varlıkları, raporlama tarihi itibariyle, satış amacıyla elde tutulan duran

varlıklar olarak sınıflandırılmıştır (Not 34).

NOT 19 - MADDĠ OLMAYAN DURAN VARLIKLAR

30 Eylül 2014 ve 2013 tarihleri itibariyle, maddi olmayan duran varlıklara ilişkin detaylar aşağıdaki gibidir;

1.795.466

GiriĢler

162.293

(1.162.680)

(319.197)

31 Aralık 2013

Yazılım ve Lisanslar

ÇıkıĢlar

-

30 Eylül 2014

1.957.759

Eksi : BirikmiĢ Amortisman

Yazılım ve Lisanslar

Net defter değeri

-

632.786

31 Aralık 2012

Yazılım ve Lisanslar

1.720.746

(1.481.877)

475.882

GiriĢler

30.136

ÇıkıĢlar

-

30 Eylül 2013

1.750.882

Eksi : BirikmiĢ Amortisman

Yazılım ve Lisanslar

(709.445)

Net defter değeri

1.011.301

NOT 20 - ġEREFĠYE

Yoktur.

NOT 21 - DEVLET TEġVĠK VE YARDIMLARI

Yoktur.

22

(336.664)

-

(1.046.109)

704.773

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 22 - KARġILIKLAR, ġARTA BAĞLI VARLIK VE YÜKÜMLÜLÜKLER

KarĢılıklar:

30 Eylül 2014

491.050

480.000

228.623

1.199.673

Kullanılmayan İzin Karşılığı

Dava Karşılığı

Uyum Kart Puan Karşılığı

Toplam

31 Aralık 2013

405.761

445.000

850.761

Şirket, müşteri bağlılığını, satışlarını ve satış gelirlerini artırmak amacı ile Temmuz 2010‟ dan itibaren

müşterilerine dağıtmış olduğu Uyum Kartlar ile yapılacak alışverişler üzerinden alışveriş puanları vermeye

başlamıştır. Müşteri sadakat programı puan karşılığı bilanço tarihi itibariyle kullanılmamış puanlar için Şirket

politikası gereği müşterilerine duyuruda bulunmuş ve yıl sonuna kadar kullanılmayan puan tutarları iptal

edilmektedir.

30 Eylül 2014 tarihi itibariyle, şirket aleyhine açılmış ve şirket tarafından teminat olarak sunulmuş alacaklar

karşılığı devam eden dava tutarı 470.500 TL‟dir (31 Aralık 2013; 470.500 TL). Ayrıca, 30 Eylül 2014 tarihi

itibariyle, şirket lehine devam eden dava tutarı 159.447 TL‟dir (31 Aralık 2013; 159.447 TL).

Verilmiş olan teminatlar dönemler itibariyle aşağıdaki gibidir (TL) :

30 Eylül 2014

Orijinal Tutar

TL Karşılığı

4.865.000

4.865.000

126.465.000

126.465.000

131.330.000

131.330.000

Para Birimi

Verilen teminat mektupları *

Verilen ipotekler **

Toplam

TL

TL

31 Aralık 2013

Orijinal Tutar

TL Karşılığı

4.831.567

4.831.567

103.300.000

103.300.000

108.131.567

108.131.567

* Tedarikçilere verilen teminat mektuplarıdır.

** Banka kredisi için Şirket'in aktifinde kayıtlı gayrimenkuller karşılığı verilen ipotek tutarlarından oluşmaktadır.

30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle, alacaklar için alınmış teminat bulunmamaktadır.

23

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 22 - KARġILIKLAR, ġARTA BAĞLI VARLIK VE YÜKÜMLÜLÜKLER (Devamı)

Şirket tarafından Verilen Teminat, Rehin ve İpotekler (''TRİ'') :

30 Eylül 2014

Orijinal tutar

TL

TL Karşılığı

A. Kendi tüzel kişiliği adına vermiş olduğu TRİ'lerin toplam tutarı

- Teminat

- Rehin

- İpotek

31 Aralık 2013

Orijinal tutar

TL

TL Karşılığı

4.865.000

126.465.000

4.865.000

126.465.000

4.831.567

103.300.000

4.831.567

103.300.000

B. Tam konsolidasyon kapsamına dahil edilen ortaklıklar lehine

vermiş olduğu TRİ'lerin toplam tutarı

- Teminat

- Rehin

- İpotek

-

-

-

-

C. Olağan ticari faaliyetlerinin yürütülmesi amacıyla diğer 3.

kişilerin borcunu temin etmek amacıyla vermiş olduğu TRİ'lerin

toplam tutarı

-

-

-

-

-

-

-

-

-

-

-

-

131.330.000

131.330.000

108.131.567

108.131.567

D. Diğer verilen TRİ'lerin toplam tutarı

I.Şirket lehine vermiş olduğu TRİ'lerin toplam tutarı

II. B ve C maddeleri kapsamına girmeyen diğer grup şirketleri

lehine vermiş olduğu TRİ'lerin toplam tutarı

III. C. Maddesi kapsamına girmeyen 3. kişiler lehine vermiş olduğu

TRİ'lerin toplam tutarı

Toplam

24

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 22 - KARġILIKLAR, ġARTA BAĞLI VARLIK VE YÜKÜMLÜLÜKLER (Devamı)

30 Eylül 2014 tarihi itibariyle, şirketin kiraladığı mağaza ve depoların kira sözleşmelerinin erken fesh edilmesi

durumunda 8.220.422 TL (2013: 9.304.215 TL) ödeme yükümlülüğü mevcuttur.

NOT 23 - TAAHHÜTLER

Yoktur.

NOT 24 - ÇALIġANLARA SAĞLANAN FAYDALAR

a) Kıdem Tazminatı

Tebliğ, Şirket‟in kıdem tazminatı karşılığını tahmin etmek için aktüer değerleme yöntemlerinin geliştirilmesini

öngörmektedir. Buna göre toplam yükümlülüğün hesaplanmasında aşağıda yer alan aktüer öngörüler

kullanılmıştır.

30 Eylül 2014

% 3,50

% 9,61

İskonto Oranı (%)

Emeklilik Olasılığı (%)

30 Eylül 2013

% 3,81

% 9,61

Kıdem tazminatı karşılığının dönem içindeki hareketleri aşağıdaki gibidir.

30 Eylül 2014

321.455

13.180

704.441

(744.399)

(24.543)

270.134

Açılış

Faiz Maliyeti

Hizmet Maliyeti

Aktüeryel (Kazanç) /Kayıp

Ödenen Kıdem Tazminatı

Dönem sonu bakiye

NOT 24 - ÇALIġANLARA SAĞLANAN FAYDALAR (Devamı)

b) ÇalıĢanlara Sağlanan Diğer Faydalar

Yoktur.

NOT 25 - EMEKLĠLĠK PLANLARI

Yoktur.

25

30 Eylül 2013

1.154.133

53.783

506.469

(327.070)

(1.138.553)

248.762

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 26 - DĠĞER VARLIKLAR VE YÜKÜMLÜLÜKLER

30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle, dönen varlıklar aşağıdaki gibidir;

30 Eylül 2014

114.898

12.185

92.132

219.215

Diğer Dönen Varlıklar

İş Avansları

Personel Avansları

Diğer Dönen Varlıklar

Diğer Dönen Varlıklar Toplam

31 Aralık 2013

145.437

1.043

146.480

Gelecek aylara ait giderler Şirket tarafında ilgilin mağaza kiralamaları kapsamında peşin olarak ödenmiş kira

giderlerini ve maddi duran varlık alımlarını ifade etmektedir.

Kısa Vadeli PeĢin ÖdenmiĢ Giderler

Peşin Ödenmiş Giderler

30 Eylül 2014

302.518

31 Aralık 2013

176.486

Uzun Vadeli PeĢin ÖdenmiĢ Giderler

Peşin Ödenmiş Giderler

30 Eylül 2014

27.283

31 Aralık 2013

32.283

30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle, kısa vadeli yükümlülükler aşağıdaki gibidir;

30 Eylül 2014

993.160

846.011

1.839.171

Diğer Kısa Vadeli Yükümlülükler

Ödenecek Vergi ve Fonlar

Ödenecek Sosyal Güvenlik Kesintileri

Diğer Kısa Vadeli Yükümlülükler Toplam

26

31 Aralık 2013

1.507.358

879.151

2.386.509

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 27 - ÖZKAYNAKLAR

ÖdenmiĢ Sermaye

30 Eylül 2014 tarihi itibariyle, Şirket‟in Kayıtlı Sermaye Tavanı 75.000.000 TL olup çıkarılmış sermayesi her

biri 1 TL olan 18.144.000 adet A grubu nama ve 41.856.000 adet B grubu hamiline yazılı toplam

60.000.000.000 hisseden oluşmaktadır. Şirket‟in ortakları ve sermayeye katılım oranları aşağıdaki gibidir:

30 Eylül 2014

Pay mikarı Pay oranı

42.000.000

70,00%

18.000.000

30,00%

60.000.000

100%

Adı Soyadı/Ünvanı

Verimed Tıbbî Ürünler Nakliyat Danışmanlık San. ve Tic. A.Ş.

Makro Market A.Ş.

İskender Keleş

Mehmet Akyüz

Ahmet Akyüz

Namık Tan

Halka Arz Edilen Kısım

ÖdenmiĢ Sermaye

31 Aralık 2013

Pay mikarı Pay oranı

28.392.000

47,32%

4.536.000

7,56%

4.536.000

7,56%

4.536.000

7,56%

18.000.000

30,00%

60.000.000

100%

* Şirket‟in hisse senetleri 22 Kasım 2010 tarihinden itibaren İstanbul Menkul Kıymetler Borsası‟nda (“İMKB”)

işlem görmeye başlamıştır.

Şirket ortaklarından Mehmet Akyüz 'e ait olan 4.536.000 adet, 4.536.000.-TL. nominal bedelli A Grubu hisse ve

Ahmet Akyüz 'e ait olan 4.536.000 adet, 4.536.000.-TL. nominal bedelli A Grubu hisse, 2,00 TL birim fiyat ile

toplam 9.072.000 TL'ye, Ahmet Akyüz, Şirkette sahip olduğu payların tamamı olan 4.536.000 adet hissesini

2,00 TL birim fiyat ile toplam 9.072.000 TL'ye Verimed Tıbbi Ürünler Lojistik Nakliyat ve Danışmanlık San.

ve Tic. A.Ş.'ye devretmiştir.

Kardan Ayrılan KısıtlanmıĢ Yedekler

30 Eylül 2014

507.133

2.180.951

2.688.084

Yasal Yedek Akçe

Olağanüstü Yedek Akçeler

31 Aralık 2013

507.133

2.180.951

2.688.084

6102 sayılı Türk Ticaret Kanunu‟nun (“TTK”) 519. maddesine göre işletmeler yıllık kârlarının %5‟ini ödenmiş

sermayelerinin %20‟sini buluncaya kadar genel kanuni yedek akçe olarak ayırırlar. İşletmenin geçmiş yıllar

zararları varsa %5‟in hesabında yıllık kardan düşülür. TTK‟nun 519. maddesinin c bendi gereğince pay

sahiplerine %5 oranında kar payı ödendikten sonra pay sahipleri ile kara iştirak eden diğer kimselere dağıtılması

kararlaştırılan kısmın %10‟u da genel kanuni yedek akçeye eklenir.

27

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 27 - ÖZKAYNAKLAR (Devamı)

Halka açık şirketler, kâr payı dağıtımlarını SPK‟nın 1 Şubat 2014 tarihinden itibaren yürürlüğe giren II-19.1

no‟lu Kâr Payı Tebliği‟ne göre yaparlar.

Ortaklıklar, kârlarını genel kurulları tarafından belirlenecek kâr dağıtım politikaları çerçevesinde ve ilgili

mevzuat hükümlerine uygun olarak genel kurul kararıyla dağıtır. Söz konusu tebliğ kapsamında, asgari bir

dağıtım oranı tespit edilmemiştir. Şirketler esas sözleşmelerinde veya kar dağıtım politikalarında belirlenen

şekilde kar payı öderler. Ayrıca, kar paylarının eşit veya farklı tutarlı taksitler halinde ödenebilecektir ve ara

dönem finansal tablolarda yer alan kâr üzerinden nakden kâr payı avansı dağıtabilecektir.

TTK‟ya göre ayrılması gereken yedek akçeler ile esas sözleşmede veya kar dağıtım politikasında pay sahipleri

için belirlenen kar payı ayrılmadıkça başka yedek akçe ayrılmasına, ertesi yıla kar aktarılmasına ve intifa senedi

sahiplerine, yönetim kurulu üyelerine ortaklık çalışanlarına ve pay sahibi dışındaki kişilere kardan pay

dağıtılmasına karar verilemeyeceği gibi, pay sahipleri için belirlenen kar payı nakden ödenmedikçe bu kişilere

karda pay dağıtılamaz.

SPK‟nın 27 Ocak 2011 tarihli kararı ile borsada işlem gören halka açık anonim ortaklıklar için yapılacak

temettü dağıtımı konusunda herhangi bir asgari kar dağıtımı zorunluluğu getirilmemesine karar verilmiştir.

NOT 28 - SATIġLAR VE SATIġLARIN MALĠYETĠ

a) Net SatıĢlar ve SatıĢların maliyeti

30 Eylül 2014 ve 2013 tarihleri itibariyle, hasılat ve satışların maliyeti tutarları aşağıdaki gibidir;

Net SatıĢlar

Hasılat

Satıştan İadeler

Net SatıĢlar

SatıĢların Maliyeti (-)

Brüt Kâr

28

1 Ocak

30 Eylül

2014

307.854.114

(4.478.192)

303.375.922

1 Temmuz

30 Eylül

2014

101.074.355

(1.827.740)

99.246.615

1 Ocak

30 Eylül

2013

295.397.169

(1.994.915)

293.402.254

1 Temmuz

30 Eylül

2013

98.597.038

(888.294)

97.708.744

(231.257.587)

(76.426.701)

(219.825.442)

(73.959.501)

72.118.335

22.819.914

73.576.811

23.749.243

UYUM GIDA VE ĠHTĠYAÇ MADDELERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

30 EYLÜL 2014 TARĠHĠ ĠTĠBARĠYLE ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

NOT 29 - PAZARLAMA SATIġ VE DAĞITIM GĠDERLERĠ VE GENEL YÖNETĠM GĠDERLERĠ

30 Eylül 2014 ve 2013 tarihleri itibariyle, pazarlama, satış ve dağıtım giderleri aşağıdaki gibidir;

1 Ocak

30 Eylül

2014

(20.620.564)

(3.306.236)

(169.681)

(15.177.473)

(7.045.602)

(4.332.746)

(987.565)

(1.674.152)

(551.283)

(518.624)

(457.361)

(789.395)

(1.850.929)

(67.934)

(1.080.757)

(121.146)

(277.397)

(3.406)

(11.030)

(228.623)

(64.326)

(1.529.223)

(60.865.453)

Pazarlama,SatıĢ ve Dağıtım Giderleri

Maaş ve Ücretler

Sosyal Güvenlik Kurumu Prim Giderleri -İşveren Payı

Sosyal Güvenlik Destek Primi Giderleri -İşveren Payı