!!!!!!!!Social!Sciences!Research!Journal,!Volume!5,!Issue!2,!178!(June!2016),!ISSN:!214775237!

1!

!

Türkiye’nin İhracatını Etkileyen Faktörler: Çoklu Regresyon Analizi

Ali Erdoğan

Haliç Üniversitesi

İhracat; bir ülke sınırları içerisinde serbest dolaşımda bulunan malların ve hizmetlerin başka ülkelere

satılması olarak tanımlanır. İhracat, dış ticaretin ülke çıkarları ve ekonomik dengeler açısından en

önemli unsurudur. Gerek gelişmiş gerekse gelişmekte olan ülkelerde, ihracatın arttırılması konusunda

büyük çabalar harcanmaktadır. Gelişmiş ülkeler pazar paylarını korumak ve yeni pazarlara açılmak;

gelişmekte olan ülkeler ise kalkınabilmek için sanayileşmeye önem vermek, bu amaca ulaşabilmek

için de ihtiyaç duydukları hammadde ve yatırım malları ithalini, ihracattan elde ettikleri gelirlerle

karşılamak durumundadır. Türkiye ekonomisi, henüz ekonomik ve sosyal göstergeleri itibariyle

gelişmiş bir ekonomi özelliği kazanamamıştır. Bununla birlikte; son yıllarda ekonominin çeşitli

sektörlerinde gelişmeler gözlenmektedir. Bu gelişmeler istikrarlı bir biçimde devam ettiği sürece ve

ekonomik kalkınma boyutuna geçildiğinde, Türkiye gelişmiş ekonomiler arasında yerini alacaktır. Bu

bağlamda; ihracat sektöründeki gelişmeler büyük önem taşımaktadır. Türkiye gibi gelişmekte olan

ülkelerde ihracatı; ihracat yapılan ülkelerin milli gelirleri, yabancı paralar karşısında reel döviz kuru,

ihracat birim değer endeksi ve o ülkeye ait tüketim malları ithalatı etkilemektedir. Bu çalışmada ele

alınan bağımsız değişkenlerin, Türkiye ekonomisi içinde ihracat değerlerini nasıl etkilediği

araştırılmıştır. İstatistiksel ve ekonometrik bir yöntem olan regresyon analizi uygulaması ile Avrupa

Birliği ülkeleri milli gelirlerinin, reel döviz kurunun, ihracat birim değer endeksinin ve tüketim malları

ithalat miktarının En Küçük Kareler Metodu sayesinde çoklu doğrusal regresyon modeli elde edilerek

ihracat değişkeni üzerine etkileri incelenmiştir.

Anahtar Kelimler: Çoklu Doğrusal Bağlantı, Çoklu Regresyon Modeli, F Testi, Standart Normal

Dağılım, Varyans Şişirme Faktörü.

The Factors That Effect Turkey's Export: A Multiple Regression Analysis

Exportation is defined as the sale of the goods and services that are subject to free circulation within

the national borders of a country to other countries. Exportation is the most significant element of

foreign trade from the perspective of national interests and economic balances. !Relentless efforts are

being shown both in developed and developing countries to increase exportation volumes. Developed

countries are obligated to preserve their market shares and to penetrate new markets, whereas

developing countries have to place emphasis on industrialization for development purposes and in

order to reach this objective, they have to use the revenues they have generated through exportation

for the importation of the raw materials and investment goods that they need. Turkey's national

economy cannot be identified as a developed economy yet based on the economic and social

indicators. In addition to this, progress is being observed in various industries of the economy over the

recent years. As long as these developments continue in a consistent manner and when we accomplish

the transition to the economic development dimension, Turkey will be placed among developed

economies. In this context, the developments attained within the exportation sector is of utmost

importance.! Exportation in developing countries such as Turkey affect the national revenues of the

countries that the exportation is being conducted with, real foreign exchange rate against foreign

currencies, exportation unit value index and the importation of the consumable goods that belong to

that country. The independent variables discussed in this study were investigated to see how they

impact upon the exportation values within Turkey's national economy. Regression analysis which is a

statistical method used by econometrics has been employed to examine the impact of national

revenues of European Union countries, real foreign exchange rate, exportation unit value index and

importation figures for consumable goods on the exportation variable by preparing a multilinear

regression model which uses the Least Squares Method. Eviews 5.1 program has been used for the

time series regression analysis.

!!!!!!!!Social!Sciences!Research!Journal,!Volume!5,!Issue!2,!178!(June!2016),!ISSN:!214775237!

2!

!

Keywords:! Multicollinearity, Multiple Regression, F test, Standard Normal Distribution, Variance

Inflation Factor.

Teorik Çerçeve

1980 yılından itibaren Türkiye’de; ithal-ikameci sanayi yapısından ihracata dayalı bir yapıya

geçilmesiyle birlikte, ihracat performansına dayalı doğrudan teşviklerle ihracat arttırılmaya

çalışılmış ve bu politikaların sonucu olarak hızlı bir ihracat artışı sağlanmıştır (Bedük, 2005).

Söz konusu ihracat artışı, sadece döviz kuru politikasına bağlı değildir. Çünkü Türk Lirasının

yabancı paralar karşısındaki değerinin düşürülmesinin ihracatı arttırması, ihracatın yalnızca

fiyatlara bağlı olması durumunda geçerlidir. Yeterli hammaddenin mevcut olması, satış

sonrası yeterli servisin verilebilmesi gibi pek çok etkene bağlı olan ihracat, yalnızca bir fiyat

olayı değildir (Bilgin, 2004).

İhracatın artışı, hem milli geliri arttırarak ekonomik büyümeyi olumlu yönde etkiler hem de

döviz artışı sağlayarak ekonomik kalkınmaya destek olur. Üstelik, ekonomik kalkınma

boyutuna geçmenin temel şartlarından biri, sermaye birikimidir. Ekonomik kalkınma için

gerekli girdilerin finansmanının sağlanması da, ihracat hacminin büyüklüğüne bağlıdır.

İhracat artışı, ülkenin ölçek ekonomilerinden yararlanmasını da sağlamaktadır.

Bu çalışmadaki bağımsız değişkenlerden olan döviz kurunun ihracat üzerindeki etkisi, özel bir

önem arz etmektedir. Çünkü döviz kurlarındaki dalgalanmalar, ülkenin ticaret hacminde bir

daralmaya neden olmaktadır (Gül ve Ekinci, 2006). İkinci Dünya Savaşı sonrası, bozucu

uluslararası parasal düzenlemelerin önüne geçebilmek için, küresel bir sabit döviz kuru

sistemini getiren Bretton Woods anlaşması imzalanmıştır. Bu sistem, kur belirsizliğinin neden

olduğu ortamı telafi etme amacı gütmüştür. Böylece, özellikle savaş sonrasında genişlemeci

politikalar uygulanmıştır. Genişlemeci politikalar; enflasyonist bir sürece neden olmuş, ulusal

paraların kıymetlenmesini beraberinde getirmiş, 1970’lerin başında sabit kur uygulaması terk

edilmiştir. Günümüze kadar olan süreçte ise, dalgalı veya kontrollü dalgalanmalı kur

sisteminin yaygın olarak kullanıldığı görülmektedir (Kızıldere, Kabadayı ve Emsen, 2014:40).

Türkiye gibi gelişmekte olan ülkelerde; reel döviz kurunda meydana gelen değişimler,

makroekonomik dengeler üzerinde önemli etkilere sahip olabilir. Yerli paranın

değerlenmesi/değer kaybetmesi, bu ülkelerin rekabet gücünü etkileyebilir. Dolayısıyla, döviz

kurlarındaki değişimler, gelişmekte olan ülkelerin dış ticaret hacmini belirleyen önemli

faktörlerden biri olabilmektedir (Yılmaz ve Kaya, 2007:70). Teorik olarak yüksek belirlenen

kur, kısa vadede ihracat kanalını uyarmakta, ithalatı pahalı hale getirmekte ve ödemeler

bilançosunu olumlu etkilemektedir. Bu sayede; ihracat özendirilmekte, döviz cinsinden reel

satın alma gücü yıprandığı için ithalat azalmaktadır (Bakkalcı ve Argın, 2013:56). Döviz kuru

artışı, ihraç mallarının döviz cinsinden fiyatını düşürür. Böylece ihraç mallarına olan dış talep

artar ve döviz kurunu yükselten ülkenin, ihracatı yükselir. Döviz kurundaki artış, dış ticaret

açığının kapanmasında etkili olacaktır (Göçer ve Elmas, 2013:139).

Reel döviz kurlarındaki değişmelerin dış ticaret dengesini olumlu etkileyebilmesi için ise;

ihracat talebinin fiyat esnekliği ile ithalat fiyatının talep esnekliği toplam değerinin “1”e eşit

ya da “1”den büyük olması gerekir (Baldemir ve Keskiner, 2004:46):

EX + EM ≥ 1

Türkiye ile ilgili yapılan çalışmalara bakıldığında; döviz kuru ile ihracat ilişkisine dair farklı

sonuçlar elde edilmiştir. Bununla birlikte, döviz kurunun ihracata etkisinin, sektörel ve

bölgesel bazda değişik sonuçlar verdiği söylenebilir. Özellikle sektörlerin döviz kuru

duyarlılıkları farklı çıkabilmektedir (Atabek, Çulha ve Öğünç, 2014:2).

!!!!!!!!Social!Sciences!Research!Journal,!Volume!5,!Issue!2,!178!(June!2016),!ISSN:!214775237!

3!

!

Şimşek ve Kadılar (2005), yaptıkları çalışmada; TL’nin yabancı paralar karşısında değer

kaybını destekleyen politikaların, Türkiye’nin dış ticaret dengesizliğinin düzeltilmesinde

etkili olduğu sonucuna ulaşmışlardır. Karaçor ve Gerçeker (2012), 2003-2010 dönemini

kapsayan ve reel döviz kuru ile dış ticaret ilişkisini ortaya koyan çalışmalarında; reel döviz

kurlarından dış ticaret hacmine yönelik kısa ve uzun dönemde bir nedensellik ilişkisi

bulmuşlar, dış ticaret hacminden reel döviz kurlarına yönelik olarak yalnızca kısa dönemde

bir nedensellik ilişkisi tespit etmişlerdir (Karaçor ve Gerçeker, 2012:289). Demirtaş (2014),

Türkiye ve Almanya arasındaki ikili dış ticaret dengesini incelediği çalışmasında; Türk

Lirasındaki değer kaybının, hem kısa hem de uzun dönemde Türkiye’nin Almanya ile olan dış

ticaret dengesi üzerinde istatistiki açıdan anlamlı pozitif bir etkisinin olduğu sonucunu

bulmuştur. Dolayısıyla, döviz kuru değişkeni, Türkiye ile Almanya arasındaki ticaret

dengesini sağlamak amacıyla politika aracı olarak kullanılabilmektedir.

Dış ticaret açıkları, gelişmekte olan ülkelerde döviz arz ve talebini belirlemektedir. Sermaye

hareketlerinin sınırlı olduğu ülkelerde ise, bu durum daha belirgin bir hal almaktadır.

Türkiye’de de, dış ticaret açığı ve bunun neden olduğu cari açık, önemli bir ekonomik

problemdir. Bu açıdan Türk Lirasının değer kazanması/kaybetmesi, döviz kurunu, dış ticareti

etkileyen önemli bir faktör konumuna getirmektedir (Demirtaş, 2014:83).

Metodoloji

Bu çalışmada; modelde yer verilen bağımsız değişkenlerin, Türkiye’nin ihracatını hangi

ölçüde etkilediği araştırılmıştır. Reel döviz kuru (DK), ihracat fiyat endeksi (IFE), tüketim

malları ithalat miktarı (M) ve Türkiye’nin ihracat yaptığı ülke milli gelirleri (MGE) bağımsız

değişken olarak seçilmiş ve bu bağımsız değişkenlerin ihracata (X) olan etkileri, Çoklu

Doğrusal Regresyon Modeli kurularak incelenmiştir. Gözlem değerleri, 1996 Q1 - 2012 Q3

tarihleri arasında 3 aylık zaman serisi olarak ele alınmıştır.

Model Uygulaması

Model

kurulumu

gerçekleştirilip

varsayımlar

incelendiğinde;

eşvaryanslılık

(homoscedasticity) ve hata terimlerinin normal dağılımı varsayımlarının sağlandığı fakat

otokorelasyon ve güçlü olmayan çoklu doğrusal bağlantı varlığı tespit edilmiştir.

Bununla birlikte; değişkenler arasında ekonometrik açıdan anlamlı ilişkiler elde edilebilmesi

için, serilerin durağan olması gerekir (Tarı, 2010:374). Zaman serisi değişkenlerinin durağan

olmadığı durumlarda çeşitli sorunlar ortaya çıkmaktadır ve durağan olmayan serilerle

çalışıldığı zaman, sahte regresyon problemiyle karşılaşılmaktadır (Granger ve Newbold,

1974). Durağanlık; zaman serisi verilerinin sabit bir ortalama etrafında dalgalanması ve

dalgalanmanın varyansının zaman boyunca sabit kalmasıdır (Sevüktekin ve Nargeleçekenler,

2010:229). Serileri durağan hale getirmek ve otokorelasyon varsayımını sağlamak için birinci

farklar yöntemi uygulanmıştır:

DX = X − X (−1)

DIFE = IFE − IFE (−1)

DM = M − M (−1)

DMGE = MGE − MGE (−1)

DDK = DK − DK (−1)

!!!!!!!!Social!Sciences!Research!Journal,!Volume!5,!Issue!2,!178!(June!2016),!ISSN:!214775237!

4!

!

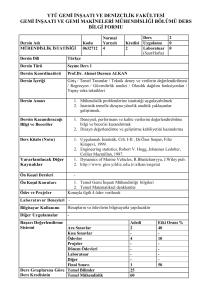

Tablo 1 Regresyon Analizi Katsayıları

Bağımlı değişken: DIHRACAT

Gözlem : 1996Q2 2012Q3

Değişken

C

DIFE

DM

DMGE

DDK

R2

DurbinWatson

Katsayı

134,790

53,903

1,423

0,000

176,401

0,500

Std. Hata t-istatistik

76,523

1,761

15,703

3,433

0,228

6,231

0,001

-0,197

95,095

1,855

F-istatistik

Olasılık

0,083

0,001

0,000

0,845

0,068

15,301

2,370

Olasılık (F)

0,000

Birinci farklar yöntemi ile kurulan modelde, model sabiti olan C anlamsızdır. DMGE ve

DDOVIZ değişkenlerinin olasılık değerleri 0.05’i aştığı için, modelde anlamsız oldukları

görülmektedir. R 2 = 0.50 olarak tespit edilmiştir. DMGE değişkeni ve C sabiti modelden

çıkarıldığında, aşağıdaki sonuç ortaya çıkmıştır:

Tablo 2 Regresyon Analizi Katsayıları

Bağımlı değişken: DIHRACAT

Gözlem : 1996Q2 2012Q3

Değişken

DIFE

DM

DDK

R2

Durbin-Watson

Katsayı

57,500

1,472

188,862

Std. Hata t-istatistik

15,074

3,814

0,225

6,547

78,824

2,396

Olasılık

0,000

0,000

0,020

0,475

2,263

F-istatistik

Olasılık (F)

20,000

0,000

DMGE değişkeninin dahil olduğu model ile karşılaştırıldığında; R 2 ölçütünde kayda değer

bir düşüş olmadığı, bu yüzden ilgili değişkenin modele katkı sağlamadığı tespit edilmiştir.

İhracat modeli;

DX = (57.5) DIFE + (1.472) DM + (188.862) DDK

olarak belirlenmiştir.

Model Spesifikasyonu

Eğer modelde ihmal edilmiş değişken mevcutsa, tespiti ve sorunun giderilmesi gerekir.

Ramsey Reset testi, model spesifikasyonunun doğru olup olmadığını test eder. Bu test;

tanımlama hataları ve sabit varyans varsayımının geçerliliğinin sınanmasında kullanılır

(Güriş, Çağlayan ve Güriş, 2013:262).

H 0 : Model kurulumu doğrudur.

H1 : Modelde ihmal edilmiş değişken vardır; model kurulumu doğru değildir.

!!!!!!!!Social!Sciences!Research!Journal,!Volume!5,!Issue!2,!178!(June!2016),!ISSN:!214775237!

5!

!

Tablo 3 Ramsey Reset Testi

Ramsey RESET Testi

F-istatistik

2,495 Olasılık

0,090

F istatistiği olasılık değeri 0.09 > 0.05 olduğundan H 0 hipotezi kabul edilir. Modelde ihmal

edilmiş değişken yoktur. Model spesifikasyonu doğrudur.

Çoklu Doğrusal Bağlantı Varsayımı

F ve t testleri uyumlu olmasına rağmen, R2 ölçütünün düşük çıkması, modelde çoklu doğrusal

bağlantı varlığının incelenmesini gerektirmektedir. Çoklu doğrusal bağlantı varlığını sınamak

için; Varyans Şişirme Faktörü (VIF: Variance Inflation Factor) değerlerine bakılmış ve VIF

değerleri Tablo 4’te verilmiştir:

Tablo 4 Varyans Şişirme Katsayıları

VIF

Değişken Değerleri

DM

1,017

DDK

1,011

DIFE

1,009

Çoklu doğrusal bağlantının olmaması için, modeldeki bağımsız değişkenlere ilişkin tüm VIF

değerlerinin, kritik değer olan 10’un altında olması gerekir (Albayrak, 2008) Tablodaki VIF

değerlerine bakıldığında, çoklu doğrusal bağlantının olmadığı görülmektedir.

Otokorelasyon Varsayımı

Otokorelasyonun ortaya çıkması; modelin yanlış seçilmesi, önemli bazı değişkenlerin modele

alınmaması veya verilerin ölçüm yanlışlığından kaynaklanabilir (Uysal ve Günay, 2001).

Birinci farklar yöntemi uygulandıktan sonra, modelde otokorelasyon varsayımının bozulması

beklenmemektedir.

H 0 : Otokorelasyon yoktur

H1 : Otokorelasyon vardır

hipotezleri kurularak Otokorelasyon tespiti için Breusch-Godfrey Serial Correlation LM Testi

uygulandığında;

n * R 2 istatistik değeri 0.05 anlamlılık düzeyinde serbestlik derecesi 1 gecikmeli χ 2

değerinden (3.84) küçük olduğundan H 0 kabul edilmiştir. İkinci ve üçüncü gecikme

testlerinde de H 0 kabul edilmiş, modelde otokorelasyon varlığı tespit edilmemiştir.

!!!!!!!!Social!Sciences!Research!Journal,!Volume!5,!Issue!2,!178!(June!2016),!ISSN:!214775237!

6!

!

Homoskedasite Varsayımı

Heteroskeasite, Gauss-Markov hipotezinin ve En Küçük Kareler Yönteminin temel

varsayımlarından olan “Hata terimi bütün gözlemler için sabit varyanslıdır” varsayımından,

kısaca; homoskedasite durumundan sapmaya verilen isimdir. White çalışmalarında bulduğu

ve adıyla anılan varyans ve standart hatalarla ilgili metodun asimptotik (büyük örnek için)

olarak gerçek ana kütle değerlerine ait geçerli bir yöntem olduğunu göstermiştir (Sümer,

2006).

Eşvaryanslılık varsayımının bozulup bozulmadığını incelemek için White Testi yapılırsa;

H 0 : Eşvaryanslılık vardır.

H1 : Farklı varyanslılık vardır.

Tablo 5 Eşvaryanslılık Testi

2

n*R

White Heteroskedasticity Testi

3,662

Olasılık

0,722

n * R 2 istatistik değeri = 3.662 ; 0.05 anlamlılık düzeyinde 6 serbestlik derecesi ile

χ 2 = 12.592 değerinden küçük olduğundan H 0 kabul edilmiştir. Bu durumda, eşvaryanslılık

varsayımı bozulmamıştır.

Model Hata Terimlerinin Normal Dağılım Varsayımı

Jarque ve Bera tarafından önerilen Jarque-Bera (JB) test istatistiği;

n ! 2 ( K − 3)2 "

JB = $ S +

% şeklindedir. Burada n serbestlik derecesi, S örnek çarpıklık ölçüsü, K

6&

4 '

µˆ

µˆ

ise örnek basıklık ölçüsü olmak üzere, S ve K değerleri; S = 33 ve K = 44

σˆ

σˆ

biçiminde elde edilir (Yıldırım ve Gökpınar, 2012).

Jarque-Bera testi, hipotezleri aşağıdaki biçimde kurularak uygulanır:

H 0 : Hata terimleri normal dağılmaktadır.

H1 : Hata terimleri normal dağılmamaktadır.

Jarque-Bera Normallik Testinin hesaplaması sonucu ulaşılan istatistiki değer; 2. dereceden

serbestlik koşulu altında çeşitli güvenilirlik seviyelerindeki χ 2 (ki-kare) değerleri ile

karşılaştırılmıştır. Jarque-Bera Testi Olasılık değeri (P) ise, hesaplanan değerin kritik değeri

(α=0.05) geçip geçmediği hakkında bilgi vermektedir. Düşük olasılık değerleri söz konusu

değişkenin dağılımı konusunda, H 0 hipotezinin reddedildiği manasına gelmektedir (Türen,

Gökmen ve Dilek, 2011).

JB test istatistiği=1.225 ; χ 2 (0.05;2) = 5.99 değerinden küçük olduğu için H 0 hipotezi kabul

edilmiştir. Dolayısıyla; hata terimleri normal dağılmaktadır.

!

!

!!!!!!!!Social!Sciences!Research!Journal,!Volume!5,!Issue!2,!178!(June!2016),!ISSN:!214775237!

7!

!

Sonuç

Tahmin edilen çoklu regresyon modelinde; ihracat fiyat endeksi, tüketim malları ithalatı ve

döviz değişkenlerine ait parametreler anlamlı bulunmuşken; ihracat yapılan ülkelere ait milli

gelir endeksinin Türkiye’nin ihracatını direkt olarak etkilemediği ortaya çıkmıştır.

DX = (57.5) DIFE + (1.472) DM + (188.862) DDK

modeli; bir çoklu regresyon modeldir. Dolayısıyla, burada IFE, TMI ve DOV bağımsız

değişkenlerinin, bağımlı değişken olan ihracat (IHR) üzerindeki kısmi etkilerinden

bahsedilebilir ve matematik açıdan aşağıdaki gibi sembolize edilebilir (Erdoğan, 2015:158):

∂IHR

= 57.5

∂IFE

∂X

= 1.472

∂M

∂X

= 188.862

∂DK

Yukarıda sembolize edilen ifadeler, ihracatın sırasıyla; ihracat fiyat endeksi, tüketim malları

ithalatı ve döviz kuruna göre kısmi türevleridir. Sırasıyla; sadece ihracat fiyat endeksinin,

sadece tüketim malları ithalatının ve sadece döviz kurunun ihracat üzerindeki etkisini

gösterirler. İhracat fiyat endeksinde yani birim fiyatlarda meydana gelen bir birimlik artış,

toplam ihracatta 57.5 birimlik bir artış sağlamaktadır. Tüketim malları ithalatında meydana

gelen bir birimlik artış, toplam ihracatta 1.48 birimlik bir artış sağlamaktadır. Reel döviz

kurunda meydana gelen bir birimlik artış, toplam ihracatta 188.862 birimlik bir artışa neden

olmaktadır.

Modele göre, ihracatı en çok etkileyen bağımsız değişken; reel döviz kurudur. Döviz

kurundaki değişimler, ülke ekonomisinin dış ticaret hacmini ve rekabet gücünü belirleyen en

önemli faktörlerden biridir. Düşük değerli TL politikası, yurt içi fiyat düzeyinin artmasına yol

açar. Aşırı değerlenmiş bir kur politikası ise, TL bazında ihracatı pahalılaştırır ve ulusal

parayla ifade edilen ithalatı ucuzlatacağı için, yerli üretimin rekabet gücünü zayıflatarak

ülkede bir tüketim toplumu ortaya çıkarır. Genel olarak; kur istikrarsızlığının reel ve parasal

ekonomide ciddi problemlere neden olduğu aşikardır. Buna göre, Türkiye ekonomisinin dış

ticaret politikasıyla uyumlu en uygun kur politikasının “denge döviz kuru politikası”

(equilibrium exchange rate policy) olacağı söylenebilir.

İhracat artışının sağlanması, mal ve hizmet üreten firmaların uluslararası rekabet ortamında

üretim yapabilmelerine bağlıdır. Türkiye’nin rekabet gücü ise, yatırım - üretim sürecinin

sağlıklı biçimde işlemesine bağlıdır. Bunun ön koşulu ise, ülkede makroekonomik istikrarın

sağlanmasıdır. Rekabet edebilmenin önemli bir şartı, verimliliği artırarak maliyeti

düşürmektir. Üretimde sağlanacak verimlilik artışı, ihracat artışını beraberinde getirecektir.

Kaynakça

Albayrak, A.S. (2008). “Değişen Varyans Durumunda En Küçük Kareler Tekniğinin

Alternatifi Ağırlıklı Regresyon Analizi ve Bir Uygulama”, Afyon Kocatepe Üniversitesi

İİBF Dergisi, Cilt:10 Sayı:2, s.133.

Atabek, A., Çulha, O.Y. ve Öğünç, F. (2014). “İhracatın Sektörel Döviz Kuru Duyarlılığı”,

Türkiye Cumhuriyet Merkez Bankası Ekonomi Notları, Sayı:2014-21, s.2.

Bakkalcı, A.C. ve Argın, N. (2013). “Türk Dış Ticareti ve Ekonomi Politikaları Arasındaki

Nedensellik İlişkileri”, Yönetim Bilimleri Dergisi, Cilt:11 Sayı:21, s.56.

!!!!!!!!Social!Sciences!Research!Journal,!Volume!5,!Issue!2,!178!(June!2016),!ISSN:!214775237!

8!

!

Baldemir, E. ve Keskiner, A. (2004). “Devalüasyon, Para, Reel Gelir Değişkenlerinin Dış

Ticaret Üzerine Etkisinin Panel Data Yöntemiyle Türkiye İçin İncelenmesi”, Dokuz Eylül

Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, Cilt:6 Sayı:4, s.46.

Bedük, A. (2005). “Türkiye’de İhracatın Geliştirilmesinde Sektörel Dış Ticaret Şirketlerinin

Önemi”, Marmara Üniversitesi Öneri Dergisi, Cilt:6, No: 23, s.170.

Bilgin, M. (2004). “Döviz Kuru İşsizlik İlişkisi: Türkiye Üzerine Bir İnceleme”, Kocaeli

Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, Kocaeli, Sayı 8, s.89.

Demirtaş, G. (2014). “Türkiye ve Almanya Arasındaki Dış Ticaret Dengesinin Sınır Testi

Yaklaşımıyla İncelenmesi”, Erciyes Üniversitesi İİBF Dergisi, Sayı:43, s.83-84.

Erdoğan, A. (2015). Karar Alma Sürecinde ve Ekonomi Biliminde Kullanılan İstatistiki

Metodlar ve Matematik Modeller, Der Yayınları, İstanbul.

Göçer, İ. ve Elmas, B. (2013). “Genişletilmiş Marshall-Lerner Koşulu Çerçevesinde Reel

Döviz Kuru Değişimlerinin Türkiye’nin Dış Ticaret Performansına Etkileri: Çoklu Yapısal

Kırılmalı Zaman Serisi Analizi”, BDDK Bankacılık ve Finansal Piyasalar, Cilt:7 Sayı:1,

s.139.

Gül, E. ve Ekinci, A. (2006). “Türkiye’de Reel Döviz Kuru ile İhracat ve İthalat Arasındaki

Nedensellik İlişkisi: 1990-2006”, Dumlupınar Üniversitesi Sosyal Bilimler Dergisi,

Sayı:16, s.195.

Güriş, S., Çağlayan, E. ve Güriş, B. (2013). EViews ile Temel Ekonometri, Der Yayınları,

İstanbul.

Granger, C.W.J. ve Newbold, P. (1974). “Spurious Regressions in Econometrics”, Journal of

Econometrics, 2, s.117.

Karaçor, Z. ve Gerçeker, M. (2012). “Reel Döviz Kuru ve Dış Ticaret İlişkisi: Türkiye Örneği

(2003-2010)”, Selçuk Üniversitesi İİBF Sosyal ve Ekonomik Araştırmalar Dergisi, Yıl:12

Sayı:23, s.289.

Kızıldere, C., Kabadayı, B. ve Emsen, Ö.S. (2014). “Dış Ticaretin Döviz Kuru Değişimlerine

Duyarlılığı: Türkiye Üzerine Bir İnceleme”, International Journal of Economic and

Administrative Studies, Yıl:6 Sayı:12, s.40.

Sevüktekin, M. ve Nargeleçekenler, M. (2010). Ekonometrik Zaman Serileri Analizi, Nobel

Yayınevi, Ankara.

Sümer, K.K.. (2006). “White’ın Heteroskedasite Tutarlı Kovaryans Matrisi Tahmini Yoluyla

Heteroskedasite Altında Model Tahmini”, İstanbul Üniversitesi İktisat Fakültesi

Ekonometri ve İstatistik Dergisi, Sayı:4, s.18-19.

Şimşek, M. ve Kadılar, C. (2005). “Türkiye’nin İhracat Talebi Fonksiyonunun Sınır Testi

Yöntemi ile Eşbütünleşme Analizi”, Doğuş Üniversitesi Dergisi, 6 (1), s.151.

Tarı, R. (2010). Ekonometri, Kocaeli Üniversitesi Umuttepe Yayınları.

Türen, U., Gökmen, Y. Ve Dilek, H. (2011). “Ekonomik Özgürlük Endeksinin Yurt Dışına

Doğrudan Yabancı Yatırım Yapan Türk Sermayesinin Ülke Seçim Kararına Etkisi Var

mıdır?”, Maliye Dergisi, Sayı:161, s.312.

Uysal, M. ve Günay, S. (2001). “Durbin-Watson Ölçütüne Göre Kararsızlık Bölgesinde

Bulunan Negatif Otokorelasyon İçin Bazı Testler”, Anadolu Üniversitesi Bilim ve

Teknoloji Dergisi, Cilt:2 Sayı:2, s.278.

Yıldırım, N. ve Gökpınar, F. (2012). “Bazı Normallik Testlerinin 1. Tip Hataları ve Güçleri

Bakımından Kıyaslanması”, Süleyman Demirel Üniversitesi Fen Bilimleri Enstitüsü

Dergisi, 16-1, s.110.

Yılmaz, Ö. ve Kaya, V. (2007). “İhracat, İthalat ve Reel Döviz Kuru İlişkisi: Türkiye İçin Bir

VAR Modeli”, İktisat İşletme ve Finans Dergisi, 22 (50), s.70.