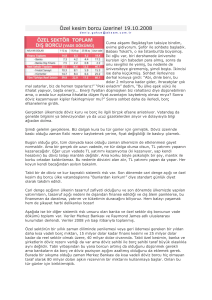

Yorum:

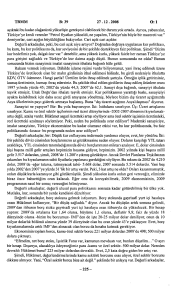

Özel sektörün yurtdışından sağladığı toplam kredi borcu (uzun + kısa) Ekim’de 210,9

milyar $ iken Kasım'da 213,6 milyar $’a yükseldi. Bu artışta bankalar ve reel sektörün

kısa vadeli borçlarındaki artış etkili oldu.

-Özel sektörün yurtdışından sağladığı kısa ve uzun vadeli toplam kredi borcu Kasım ayında

213,6 milyar dolara ulaştı. Bu borcun 165,2 milyar $’ı uzun vadeli, 48,4 milyar $’ı kısa vadeli

kredi borcudur. Toplam borç kompozisyonu içinde uzun vadeli borçların ağırlıkta olması

olumlu olarak değerlendirilir. Ancak, ilgili dönemde kısa vadeli borçların artış hızı (%16,45)

uzun vadeli borç artış hızının (%5,86) üzerinde gerçekleşmiştir.

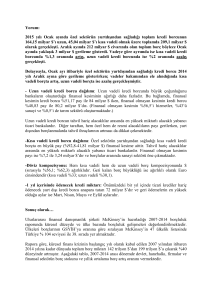

- Uzun vadeli kredi borcu dağılımı: Finansal olmayan kesimin kredi borcu (%51,95-85,84

milyar $) büyük çoğunluğu bankaların oluşturduğu finansal kesimin kredi borcundan

(%48,05-79,4 milyar $) daha yüksektir. (Finansal olmayan kesimin %60,6’sı hizmetler,

%39’u sanayi ve %0,4’ü de tarım sektörü oluşturmaktadır.)

Uzun vadeli kredi borcun tahvil hariç alacaklılar arasında en yüksek miktarlı alacaklı yabancı

ticari bankalardır. Bunun dışında, yerleşik bankaların yurtdışı şube ve iştirakleri, bankacılık

dışı finansal kuruluşlar, finansal olmayan kuruluşlar ile uluslararası kuruluşlar diğer

alacaklıları oluşturmaktadır.

-Kısa vadeli kredi borcu dağılımı: Özel sektörün yurtdışından sağladığı kısa vadeli kredi

borçta en büyük pay (%91,3-44,1 milyar $) finansal kesime aittir. Tahvil hariç alacaklılar

arasında en yüksek miktarlı alacaklı yabancı ticari bankalardır. Finansal olmayan kesimin

payı ise %8,7 ile 4,21 milyar $’dır ve borçlular arasında sanayi sektörü öne çıkmaktadır.

-Hem kısa vadeli hem de uzun vadeli borç kompozisyonunda $ (sırasıyla %51,2; %60,9)

ağırlıklıdır. Geri kalan büyüklük ise ağırlıklı olarak Euro cinsindendir (sırasıyla %31,7;

%35,7). Ayrıca, Türk Lirası cinsinden borçlanmanın da arttığı gözlenmektedir.

-Özel sektörün önümüzdeki bir yıl içinde ödeyeceği yurt dışı kredi borcu 76,4 milyar $’dır ve

bunun çoğunluğu finansal kesime aittir. Geri ödemelerin en yüksek olduğu aylar ise Mart,

Mayıs ve Eylül aylarıdır.

Sonuç olarak…

Avrupa ve Japonya kaynaklı parasal genişlemenin küresel faizleri çok düşük seviyelerde

tutmasının, özel sektörü ucuz maliyetli dış borca teşvik etmektedir; ancak bu borcun

ağırlığının kısa vadede birikmesi ise dikkat çekmektedir.

Ancak, TL’de görülen değer kaybına bağlı olarak yurtdışından sağlanan kredi borçlarında bir

miktar yavaşlama beklenebilir. Ayrıca, TL’de değer kaybı borç yükü üzerinde yukarı yönlü

baskı oluşturabilecek bir unsurdur. Çünkü, kur arttıkça, bankaların ve reel sektörün döviz

borcunun karşılığı TL yükü artmaktadır.

Diğer taraftan, borçların tamamı bir kalemde ödenmez; bankalar ve reel sektör kuruluşları

mevcut koşullara göre borçlarını refinansman edilebilmektedir. Burada önemli olan, borcun

vadesi geldiğinde borcu döndürebilme kabiliyetini sağlamak için ülke risk priminin ve

borçluların durumudur. Son dönemde hem siyasi hem de ekonomik anlamda risk priminin

arttığı gözlenmektedir, bu da borcu çevirme kabiliyetini düşürebilir.