MaliyePolitikasıveBütçe

Giriş

• Bütçe ve kamu borcu arasındaki ilişki

• Bütçe açıklarının, vergi indirimlerinin ve artan kamu

harcamalarının kısa ve uzun dönem ekonomik etkileri

DevletBütçesi

• Bütçe dengesi

– Kamu harcamaları

– Vergigelirleri

KamuharcamalarınınGSYİH’yeoranı,2012

Source: Total expenditure of general government divided by GDP, 2011. National Accounts, OECD Stats, Organization

of Economic Cooperation and Development at http://stats.oecd.org/

BütçeAçığıveFazlası

• Bütçe Açığı

Bütçe Açığı =Giderler - Gelirler

=(G+TRANSFERH.+FAİZÖDEMELERİ)– VERGİLER

KamuBütçeKısıtı

• Bütçe açığının finansmanı için bütçe kısıtı :

Bütçe Açığı = tahvil miktarında değişme + para miktarında değişme

= ΔB + ΔM

KamuBorcununBüyüklüğü

• Çoğu ülkede bütçe açıkları nedeniyle dünyada kamunun

borçlanma miktarında artış var.

• Bu açıklar çoğunlukla tahvil ihracıyla karşılanıyor. Bu

nedenle bütçe açıkları ve kamu borç stoku/GSYİH oranı

arasında güçlü bir ilişki var.

• Kamu borç stoku/GSYİH oranı 2012 yılında Amerika’da

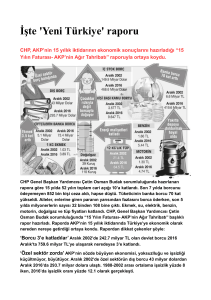

%96’ya ulaştı. Japonya’da %196, Yunanistan’da ise % 166

seviyelerinde.

• Türkiye’de %45’ler düzeyinde.

SovereignDebtCrises/DevletBorcuKrizleri

• Devlet borcu krizi ülkenin borçlanma

piyasalardaki çöküşler için kullanılmaktadır.

yaptığı

• Borç/GSYİH oranı yatırımcıların temerrüde düşme riski

ile ilgili endişe edeceği noktaya ulaşırsa kriz riski ortaya

çıkabilir:

Borç/GSYİH => Temerrüd riski => Faiz Ödemeleri => Bütçe Açığı =>

Borç/GSYİH => Temerrüd riski => Faiz Ödemeleri => Bütçe Açığı …....

MaliyePolitikasıveEkonomi(uzundönem)

• Neden kamu borcu bir yük değildir?

1. Kamu sermayesine (otoyollar,okullar…) ve beşeri sermayeye

(eğitim) yönelik harcamalar ekonominin gelecekteki

verimliliğini artıracaktır. Bu sayede ilave vergi gelirleri ile kamu

borcu ödenebilir.

2. Kamu borcu kamu tahvilleri ile finanse edildiği için, bu

tahvilleri tutanlar gelecekteki vergi ödemeleri ile bunu geri

ödeyeceklerdir.

MaliyePolitikasıveEkonomi(uzundönem)

• Neden kamu borcu bir yüktür?

1.

2.

3.

4.

5.

6.

Ulusal tasarruflarda azalma

Kamu sermaye yatırımlarının değeri

Yabancılara borçlanma

Tekrar dağılım etkileri

Borç tahammülsüzlüğü

Negatif teşvik etkileri

MaliyePolitikasıveEkonomi(uzundönem)

• Neden kamu borcu bir yüktür?

1. Ulusal tasarrufta azalma

– Ulusal tasarruf = Özel tasarruf + Kamu tasarrufu

NS = (Y - T - C)

+

(T - G)

– Bütçe açıkları sonucunda ulusal tasarruflarda azalma, özel kesim yatırımlarında

dışlama etkisine neden olur.

2. Kamu sermaye yatırımlarının değeri

- Çoğu kamu harcaması sermaye stoğunu artırmaya yönelik değildir.

Askeri harcamalar ve sağlık tedavileri gibi harcamalar daha ağırlıklıdır.

- Kamu harcamaları sermaye stoğuna yönelik olsa bile genellikle verimsiz

ve boşa yapılan harcamalardır.

MaliyePolitikasıveEkonomi(uzundönem)

• Neden kamu borcu bir yüktür?

3. Yabancılara borçlanma

- Ulusal tasarrufların yetersizliği dışarıdan borçlanmaya neden olur.

4. Tekrar dağılım etkileri

- Kamunun borçlanma tahvillerini tutanlara vergi ödeyenlerden gelir

transferi yapılmaktadır.

5. Borç tahammülsüzlüğü

3. Negatif teşvik etkileri

MaliyePolitikasıveEkonomi(uzundönem)

• Neden kamu borcu bir yüktür?

5. Borç tahammülsüzlüğü

- Borç yükünün aşırı yükselmesi devletler tarafından borçların

tanınmaması korkusu artırabilir.

6. Negatif teşvik etkileri

- Borçları ödemek için gelir vergisinin ve sermaye kazancı vergilerinin

artırılması daha az çalışmayı ve daha düşük sermaye yatırımlarını

teşvik edebilir.

MaliyePolitikasıveEkonomi(kısadönem)

• Genişleyici maliye politikası (vergilerde azalma yada kamu

harcama artışı) toplam talep üzerinde artırıcı etkiye sahiptir.

HarcamaveVergiÇarpanı

• Kamu harcamalarındaki değişimin çıktı üzerindeki etkisini

harcama çarpanı verir:

ΔY / ΔG = 1 / (1 − mpc)

• Vergilerdeki değişimin çıktı üzerindeki etkisini vergi çarpanı verir,

ΔY / ΔT

MaliyePolitikasıveZeroLowerBound

• Politika faiz oranının sıfıra çekildiği durumlarda genişleyici maliye

politikası ekonominin canlanmasını sağlayabilir.

ToplamArzveMaliyePolitikası

• Vergi indirimi üretim maliyetlerini düşürerek toplam arzı etkiler.

• Toplam talep üzerindeki etkisi harcanabilir gelir üzerinden ortaya

çıkar.

ArzYönlüİktisatveMaliyePolitikası

• Arz yönlü iktisatçılar toplam arz üzerinde vergi indirimlerinin

pozitif etkilerine vurgu yaparlar.

• Kalıcı vergi indirimlerinin sadece toplam talep üzerinde değil, daha

fazla yatırım ve çalışma isteği ile toplam arz üzerinde kalıcı pozitif

etkiler yaratacağını savunurlar.

BütçeAçıklarıveEnflasyon

• Bütçe açıklarını artıran genişleyici maliye politikası kısa dönemde

daha yüksek enflasyona neden olur.

• Uzun dönemde para politikasının fiyat istikrarına odaklanması ve

enflasyonu kontrol altında tutması enflasyonu artırmayacaktır.

• Buna rağmen, büyük bütçe açıkları uzun dönemde para

politikasının işini zorlaştıracaktır.

BütçeAçıklarıveEnflasyon

• Bütçe açıklarının finansmanı amacıyla ihraç edilen

tahviller ya özel kesime ya da merkez bankasına satılır :

Bütçe Açığı = ΔB

= ΔBinv + ΔBcb

•

Eğer merkez bankası para basarak bu tahvilleri satın alırsa,

borcu parasallaştırmış olur :

ΔBcb =ΔM

Budurumda

Bütçe Açığı =>ΔB =ΔBinv +ΔM

BütçeAçıklarıveEnflasyon

• Uzun dönemde enflasyon oranı para arzının büyüme oranı ile

güçlü bir ilişkiye sahiptir :

π = ΔM/M

Bu da para basılarak bütçe açıklarının finanse edilmesinin yüksek

enflasyona yol açacağı anlamına gelir.

SenyorajGeliri

• Eşitliğin heriki tarafını Mile çarparsak:

ΔM = π × M

• Heriki tarafı fiyat düzeyine bölerek reelolarak senyorajı ifadev

edebiliriz :

ΔM / P = π × (M / P)

• Senyoraj bir enflasyon vergisidir.Yüksek enflasyona yol açarak reel

parabalanslarının değerini düşürür.

BütçeAçıklarıveRicardocuDenklik

• Ricardocu denklik vergi indirimlerinin harcamalar ve ulusal

tararruflar üzerinde etkisi olmadığını savunur.

• Bunun nedeni tüketicilerin ileriye dönük hareket ederek, vergi

kesintileri ile ortaya çıkacak bütçe açıklarının gelecekte daha

yüksek vergiler ile ödeneceğini beklemeleridir.

• Sonuç olarak,

değiştirmezler.

vergi

indirimi

karşısında

harcamalarını

RicardocuDenkliğinSonuçları

1. Vergi indirimleri toplam talebi artırmaz çünkü konut

harcamaları üzerinde küçük bir etkiye sahiptir.

2. Vergi indirimleri sonucu ortaya çıkacak bütçe açıkları ulusal

tasarrufları etkilemez ve bu nedenle de gelcek kuşaklar için

bir yük değildir.

3. Vergi indirimleri sonucu ortaya çıkacak bütçe açıkları

enflasyonu artırıcı etkiye sahip değildir çünkü tüketim

harcamaları

değişmemektedir.

Hanehalkları

artan

tasarruflarını kamu tahvili almak için kullanacaklardır ve bu

nedenle de bütçe açığının finansmanı için para

basılmayacaktır.

RicardocuDenklikveUzunDönemSonuçları

• Tüketicilerin ileriye dönük olarak karar vermesi ve borçlanma

kısıtının olmaması ve gelecekteki kuşakları düşünmeleri

durumunda, Ricardocu Denklik gerçekleşir ve bu nedenle vergi

indirimleri gelecek kuşaklar için bir yük olmaz.

• Eğer hanehalkları kısa vadeli düşünüyorsa ve borçlanma kısıtına

sahipse ya da gelecek kuşakları düşünmüyorsa, vergi indirimleri

tüketim harcamalarını artırır, ulusal tasarrufu düşürür ve gelecek

kuşaklar için bir yük oluur.