…ÇOKLU REGRESYON MODELİ…

Bir bağımlı değişkene etki eden çok sayıda bağımsız

değişkeni analize dahil ederek çoklu regresyon modeli

uygulanabilir.

Y=b1 + b2 X2 + b3 X3 + u

Y=b1 + b2 X2 + b3 X3 +...+ bk Xk + u

EKKY varsayımları çoklu regresyon analizinde de geçerlidir.

…ÇOKLU REGRESYON MODELİ…

Tütün

Miktarı

Gelir

Fiyat

59.20

65.40

62.30

64.70

67.40

64.40

68.00

73.40

75.70

70.70

76.2

91.7

106.7

111.6

119.0

129.2

143.4

159.6

180.00

193.0

23.50

24.40

32.10

32.40

31.10

34.10

35.30

38.70

39.60

46.70

…ÖRNEK REGRESYON DENKLEMİ…

Ŷi b̂1 b̂ 2 X2 b̂ 3 X3

Katsayıların Tahmini

Normal Denklemler ile,

Ortalamadan Farklar ile,

…NORMAL DENKLEMLER…

Y nb̂ X b̂ X b̂

YX X b̂ X b̂ X X b̂

YX X b̂ X X b̂ X b̂

1

2

2

3

3

2

2

2

1

2

2

2

3

3

2

3

3

1

2

3

2

3

3

SY=? , n , SX2=? , SX3=? ,SYX2= ? , SYX3= ?,

SX2X3= ? , SX22=? , SX32=?

Tütün Miktarı Gelir

Fiyat

Y

X2

X3

YX2

YX3

59.20

76.2

23.50

4511.04

1391.20

65.40

91.7

24.40

5997.18

1595.76

62.30

106.7

32.10

6647.41

1999.83

64.70

111.6

32.40

7220.52

2096.28

67.40

119.0

31.10

8020.60

2096.14

64.40

129.2

34.10

8320.48

2196.04

68.00

143.4

35.30

9751.20

2400.40

73.40

159.6

38.70

11714.6

2840.58

75.70

180.0

39.60

13626.0

2997.72

70.70

193.0

46.70

13645.1

3301.69

SY=671.20 SX2=1310.40 SX3=337.90 SYX2=89454.17 SYX2=22915.64

X2X3

1790.70

2237.48

3425.07

3615.84

3700.90

4405.72

5062.02

6176.52

7128.00

9013.10

SX2X3=46555.35

X22

5806.44

8408.89

11384.89

12454.56

14161.00

16692.64

20563.56

25472.16

32400.00

37249.00

SX22=184593.14

X32

552.2

595.3

1030.41

1049.76

967.2

1162.81

1246.09

1497.69

1568.16

2180.89

SX32=22915.64

…NORMAL DENKLEMLER…

671.20 10 b̂1 1310.40 b̂ 2 337.90b̂ 3

89454.17 1310.40 b̂1 184593.14b̂ 2 46555.35b̂ 3

22915.64 337.90 b̂1 46555.35b̂ 2 11850.63b̂ 3

…NORMAL DENKLEMLER…

-131.04/ 671.20 10 b̂1 1310.40 b̂ 2 337.90b̂ 3

89454.17 1310.40 b̂1 184593.14b̂ 2 46555.35b̂ 3

- 87954.05 1310.40 b̂1 171718.82 b̂ 2 44278.42b̂ 3

89454.17 1310.40 b̂1 184593.14b̂ 2 46555.35b̂ 3

1500.12 12874.32b̂ 2 2276.93b̂ 3

…NORMAL DENKLEMLER…

-33.79/

671.20 10 b̂1 1310.40 b̂ 2 337.90b̂ 3

22915.64 337.90 b̂1 46555.35b̂ 2 11850.63b̂ 3

- 22679.85 337.90 b̂1 44278.42 b̂ 2 11417.64b̂ 3

22915.64 337.90 b̂1 46555.35b̂ 2 11850.63b̂ 3

235.79 2276.93b̂ 2 432.99b̂ 3

…NORMAL DENKLEMLER…

1500.12 12874.32b̂ 2 2276.93b̂ 3

-5.26 / 235.79 2276.93b̂ 2 432.99b̂ 3

ˆ 2276.93b

ˆ

1500.12 12874.32b

2

3

ˆ 2276.93b

ˆ

1240.26 11976.65b

2

259.86 897.67b̂ 2

ˆ 0.2895

b

2

3

…NORMAL DENKLEMLER…

1500.12 12874.32(0.2895) 2276.93bˆ 3

1500.12 3727.12 2276.93b̂ 3

2227 2276.93b̂ 3

ˆ 0.9781

b

3

…NORMAL DENKLEMLER…

671.20 10 bˆ 1 1310.40 (0.2895) 337.90(0.9781)

671.20 10 bˆ 1 379.36 330.50

622.34 10 bˆ 1

ˆ 62.23

b

1

…ÖRNEK REGRESYON DENKLEMİ…

ˆ 62.23 0.2895X 0.9781X

Y

i

2

3

…ORTALAMADAN FARKLAR YOLUYLA…

2

ˆ

ˆ

yx

b

x

b

2 2 2 3 x2x3

2

ˆ

ˆ

yx 3 b 2 x 2 x 3 b 3 x 3

bˆ 1 Y bˆ 2 X2 bˆ 3 X3

Y ? X 2 ? X 3 ? y=? , x2=?, x3=?

Syx2=?, Syx3=?, Sx2x3=?, Sx22=?, Sx32=?

…ORTALAMADAN FARKLAR…

Tütün

Miktarı

Gelir

Fiyat

X2

X3

Y

59.20

76.2

23.50

65.40

91.7

24.40

62.30

106.7

32.10

64.70

111.6

32.40

67.40

119.0

31.10

64.40

129.20

34.10

68.00

143.4

35.30

73.40

159.6

38.70

75.70

180.0

39.60

70.70

193.0

46.70

SY=671.20 SX2=1310.40 SX3=337.90

Y 67.12 X 2 131.04 X 3 33.79

y

-7.92

-1.72

-4.82

-2.42

0.28

-2.72

0.88

6.28

8.58

3.58

x2

-54.84

-39.34

-24.34

-19.44

-12.04

-1.84

12.36

28.56

48.96

61.96

x3

-10.29

-9.39

-1.69

-1.39

-2.69

0.31

1.51

4.91

5.81

12.91

…ORTALAMADAN FARKLAR…

yx2

434.3

67.66

117.3

47.04

-3.37

5.00

10.88

179.3

420.0

221.8

yx3

x2x3

81.50

16.15

8.15

3.36

-0.75

-0.84

1.33

30.83

49.85

46.22

564.3

369.4

41.13

27.02

32.39

-0.57

18.66

140.2

284.4

799.9

x22

3007.43

1547.64

592.4

377.9

144.9

3.39

152.7

815.6

2397.08

3839.04

x32

105.8

88.17

2.86

1.93

7.24

0.10

2.28

24.11

33.76

166.67

Syx2=1500.12 Syx3=235.79 Sx2x3=2276.93 Sx22=12878.32 Sx32 =432.99

…ORTALAMADAN FARKLAR…

-5.26 /

ˆ 2276.93b

ˆ

1500.12 12878.32b

2

3

ˆ 432.99b

ˆ

235.79 2276.93b

2

3

ˆ 2276.93b

ˆ

1500.12 12878.32b

2

3

ˆ 2276.93b

ˆ

1240.26 11976.65b

2

259.86 897.67b̂ 2

ˆ 0.2895

b

2

3

…ORTALAMADAN FARKLAR…

1500.12 12878.32(0.2895) 2276.93bˆ 3

1500.12 3727.12 2276.93b̂ 3

2227 2276.93b̂ 3

ˆ 0.9781

b

3

…ORTALAMADAN FARKLAR…

bˆ 1 67.12 (0.2895)(131.04) (0.9781)( 33.79)

ˆ 62.23

b

1

…ÖRNEK REGRESYON DENKLEMİ…

ˆ 62.23 0.2895X 0.9781X

Y

i

2

3

Tütün miktarı

Gelir

Fiyat

…ELASTİKİYETLERİN HESAPLANMASI…

E yxi

Y / Y Y X i

lim

.

x i 0 X / X i

X i Y

•Nokta Elastikiyet

•Ortalama Elastikiyet

…NOKTA ELASTİKİYET…

X20 = 140

X30 = 38

ˆ 62.23 0.2895X 0.9781X

Y

i

2

3

ˆ 62.23 0.2895(140) 0.9781(38)

Y

0

ˆ

Y0 65.59

…NOKTA ELASTİKİYET…

E YX 20

E YX 20

Y X 2

.

ˆ

X 2 Y

0

X

20

ˆ

b2 .

ˆ

Y

140

0.2895

65.59

Tütünün gelir elastikiyeti

0

0.62

…NOKTA ELASTİKİYET…

E YX 30

E YX 30

Y X 3

.

ˆ

X 3 Y

0

X

30

ˆ

b3 .

ˆ

Y

38

0.9781

65.59

Tütünün fiyat elastikiyeti

0

-0.57

…ORTALAMA ELASTİKİYET…

ˆ 62.23 0.2895X 0.9781X

Y

i

2

3

E YX i

E YX 2

E YX 3

Xi

Y X i b

ˆ

.

i .

Y

X i Y

131.04 = 0.57

0.2895.

67.12

33.79

0.9781.

= -0.49

67.12

Y 67.12 ; X 2 131.04; X 3 33.79

…ÖRNEK REGRESYON DENKLEMİ…

Ŷi b̂1 b̂ 2 X2 b̂ 3 X3

ˆ 62.23 0.2895X 0.9781X

Y

i

2

3

…ÇOKLU REGRESYON MODELİNDE TAHMİNİN

STANDART HATASI…

s

2

Se i

nk

ˆ ) 2 Se 2 ?

ˆ ? S(Y Y

Y

i

i

i

i

ˆ

Yi 62.23 0.2895X 2 0.9781X3

…VARYANS FORMÜLLERİNİN

GENELLEŞTİRİLMESİ…

Y b1 b2 X 2 u

1) Tek açıklayıcı değişkenli model

var bˆ2 u2

1

2

x

Y b1 b2 X 2 b3 X 3 u

2) İki açıklayıcı değişkenli model

2

ˆ

var b2 u

var bˆ3 u2

2

x

3

x x x x

x

x x x x

2

2

2

2

3

Bu ifadeler

determinantla şöyle

yazılabilir.

2 3

2

2

2

2

2

3

2 3

2

…VARYANS FORMÜLLERİNİN

GENELLEŞTİRİLMESİ…

Sapmalar biçiminde yazılmış iki açıklayıcı değişkenli modelin

normal denklemleri şöyledir.

2

ˆ

x

y

b

(

x

2 2 2 ) bˆ3 ( x2 x3 )

(1)

x y bˆ ( x x ) bˆ ( x )

(2)

3

2

2 3

3

2

3

Parantez içindeki terimler, örnek gözlemlerinden hesaplanmış

determinantlardır bˆ2 ve bˆ3 ise bilinmeyenlerdir.

…VARYANS FORMÜLLERİNİN

GENELLEŞTİRİLMESİ…

(1) ve (2) nolu denklemin sağ tarafında yer alan bilinenler,

determinant kalıbında yazılabilir.

2

x

2

x x

2 3

x x

x

2 3

2

3

A

Her bir parametrenin varyansı, bu parametreye ilişkin

minör determinantının (bütün) determinanta bölümünün

u2 İle çarpımıdır. Yani…

…VARYANS FORMÜLLERİNİN

GENELLEŞTİRİLMESİ…

x y bˆ ( x ) bˆ ( x x )

x y bˆ ( x x ) bˆ ( x )

2

3

var bˆ2 için

var bˆ2 u2

2

2

2

2

2 3

2

x

2

x2 x3

x

x x

2

2

2 3

Ve..

3

3

x x

x

x x

x

2 3

2

3

2 3

2

3

2 3

(1)

2

3

(2)

u2

2

x

3

x x x

x x x

2

2

2 3

2 3

2

3

2

x

2 3

u

A

…VARYANS FORMÜLLERİNİN

GENELLEŞTİRİLMESİ…

var bˆ3

var bˆ3 u2

için

2

x

2

x2 x3

x

x x

2

2

2 3

x x

x

x x

x

2 3

2

3

2 3

2

3

u2

2

x

2

x x x

x x x

2

2

2 3

2 3

2

3

2

x

2 2

u

A

…VARYANS FORMÜLLERİNİN

GENELLEŞTİRİLMESİ…

3) Üç açıklayıcı değişkenli model Y b1 b2 X 2 b3 X 3 b4 X 4

Normal denklemin sağ tarafında görülen bilinen terimlerin

determinantı şöyledir:

x x x x x

x x x x x

x x x x x

2

2

2 3

2 3

2

3

2 4

3 4

2 4

3 4

2

4

B

…VARYANS FORMÜLLERİNİN

GENELLEŞTİRİLMESİ…

Y b1 b2 X 2 b3 X 3 b4 X 4

Daha önce iki açıklayıcı değişkenli model için açıklanan

işlemleri burada da yenilersek varyansları determinant

cinsinden şöyle yazabiliriz.

var bˆ2 için:

var bˆ2 u2

2

x

2

x2 x3

x2 x4

x x x x

x x x

x x x

2 3

2

3

3 4

B

2 4

3 4

2

4

u2

2

x

3

x3 x4

x x

x

3 4

2

4

B

…VARYANS FORMÜLLERİNİN

GENELLEŞTİRİLMESİ…

var bˆ3 u2

2

x

2

x2 x3

x2 x4

x x x x

x x x

x x x

2 3

2

3

3 4

B

2 4

3 4

2

4

x x x

x x x

2

2

2

u

2 4

2

4

2 4

B

…VARYANS FORMÜLLERİNİN

GENELLEŞTİRİLMESİ…

x x x x x

x x x x x

x x x x x

2

2

var bˆ4 u2

2 3

2 3

2

3

2 4

3 4

B

2 4

3 4

2

4

x x x

x x x

2

2

2

u

2 3

2

3

2 3

B

…VARYANS FORMÜLLERİNİN

GENELLEŞTİRİLMESİ…

Katsayı tahminlerinin varyanslarını gösteren daha önceki

ifadeler incelenecek olursa, şu genelleme yapılabilir.

k sayıda açıklayıcı değişken içeren bir

tahminlerinin varyansı iki determinantın

oranından hesaplanabilir.

modelin

birbirine

…VARYANS FORMÜLLERİNİN

GENELLEŞTİRİLMESİ…

Örneğin bˆk nın varyansı aşağıdaki ifadedir.

var bˆk

2

u

x12

x1 x2

x x

1 k

x12

x1 x2

x x

1 k

x x

x x

1

2

1

2

x x

x x

x x

2

k

1

2

1

2

x

2

xk

x x

x x

2 k

2

x

k

x1 xk

x2 xk

2

xk

1

k

…Çoklu Regresyon Modelinde Tahminin Standart Hatası…

Tütün Gelir

Y

X2

59.20

76.2

65.40

91.7

62.30

106.7

64.70

111.6

67.40

119.0

64.40

129.2

68.00

143.4

73.40

159.6

75.70

180.0

70.70

193.0

SY=671.20

Fiyat

X3

23.50

24.40

32.10

32.40

31.10

34.10

35.30

38.70

39.60

46.70

Ŷ

61.30455

64.91151

61.72264

62.84776

66.26159

66.28019

69.21737

70.58173

75.60724

72.42623

SŶ 671 .16

e

-2.10

0.49

0.58

1.85

1.14

-1.88

-1.22

2.82

0.09

-1.73

e2

4.429131

0.238622

0.333345

3.430793

1.295977

3.535114

1.48199

7.942646

0.008604

2.97987

Se = 0.040 Se2 = 25.68

…Çoklu Regresyon Modelinde Tahmincilerin Standart

Hataları…

s

Se

25.68

nk

10 3

s(bˆ2 ) s

1.9154

2

i

3.6686 =1.9154

Sx

2

2

2

Sx2 Sx3 (Sx2 x3 )

2

3

432.99

(12878.38)( 432.99) (2276.93)

2

=0.0637

…Çoklu Regresyon Modelinde Tahmincilerin Standart

Hataları…

s(bˆ3 ) s

1.9154

Sx

2

2

2

Sx2 Sx3 (Sx2 x3 )

2

2

12878.38

(12878.38)( 432.99) (2276.93) 2

2

2

2

2

X

x

X

x

2 3

3 2 x2 x3

2 1

Var (b1 ) s .

2

2

2

n

x2 x3 ( x2 x3 )

=0.3473

…Çoklu Belirlilik Katsayısı…

2

RBD

S

ŷ

R 2

TD

Sy 2

b 2 Syx 2 b 3Syx 3

Sy

2

0.2895(1500.12) (0.9781)( 235.79)

= 0.8879 0.89

228.90

R

2

HBD

1

TD

1 R

2

1

HBD

Se 2

TD

Sy 2

Se 2

Sy 2

25.68

1

= 0.8879 0.89

228.90

25.68

= 0.11

228.90

…Düzeltilmiş Belirlilik Katsayısı…

R2 değeri yeni bağımsız değişken eklendiğinde daima

artar, R2 de payın değeri artarken payda aynı kalır. Bu

sakıncayı ortadan kaldırabilmek için aşağıdaki düzeltilmiş

belirlilik katsayısı hesaplanabilir:

10 1

2 n 1

R 1 (1 R )

1 (1 0.89)

= 0.86

n k

10 3

2

R R

2

2

Çoklu korelasyon katsayısı (R) : Y bağımlı değişkeni ile X

bağımsız değişkenleri arasındaki ilişkinin derecesini

göstermektedir.

…Basit Korelasyon Katsayıları…

ryx2 r12

ryx3

r13

rx 2 x 3 r23

rx 3x 2 r32

Syx 2

1500.12

(12878.38)( 228.90)

2

2

Sx 2 Sy

Syx 3

2

Sx 3 Sy

2

Sx 2 x 3

Sx 32 Sx 22

235.79

(432.99)( 228.90)

2276.93

= 0.7490

= 0.9642

(12878.38)( 432.99)

Sx 22 Sx 32

Sx 3 x 2

= 0.8737

2276.93

(432.99)(12878.38)

= 0.9642

…Kısmi Korelasyon Katsayıları…

yx

yx

2

b̂ 2 x b̂3 x 2 x 3

3

b̂ 2 x 2 x 3 b̂3 x

yx

b̂ 2 x b̂3 x 2 x 3

2

2

2

2

2

2

ˆ

b2 x2 yx2 bˆ3 x2 x3

İfadenin her iki yanı

x

2

2

bölünürse

2

3

…Kısmi Korelasyon Katsayıları…

b̂ 2

yx

x

2

2

2

b̂3

x x

x

2

3

2

2

b̂ 2 b̂12 b̂3b̂32

X2’nin Y’ye

Toplam Etkisi

=

X2’nin Y’ye

Doğrudan Etkisi

-

X2’nin Y’ye

Dolaylı Etkisi

0.2895 0.1165 (0.9781)(0.1768)

0.2895 0.2894

…Kısmi Korelasyon Katsayıları…

r12.3

r13.2

r23.1

r12 r13r23

0.8737 (0.7490)(0.9642)

=0.8623

2

2

(1 r )(1 r ) [1 (0.7490) ][1 (0.9642) ]

2

13

2

23

r13 r12r23

(1 r )(1 r )

2

12

2

23

r23 r12r13

0.7490 (0.8737)(0.9642)

= -0.7242

[1 (0.8737) ][1 (0.9642) ]

2

2

0.9642 (0.8737)(0.7490)

=0.9612

2

2

(1 r )(1 r ) [1 (0.8737) ][1 (0.7490) ]

2

12

2

13

…Kısmi Regresyon Parametrelerinin Ayrı Ayrı Testi…

1.Aşama

H0: b 2 = 0

H1 : b 2 0

2.Aşama

a=?

= 0.05

; S.d.=? = n-k =10-3 = 7

ta,sd =? t0.05,7=? =2.365

3.Aşama

4.Aşama

t hes

b̂ 2 b

*

2

s(b̂ 2 )

?

0.2895 0

0.0637

|thes= 4.5447 | > |ttab= 2.365 |

H0 hipotezi reddedilebilir

=4.5447

…Kısmi Regresyon Parametrelerinin Ayrı Ayrı Testi…

1.Aşama

H0: b 3 = 0

H1 : b 3 0

2.Aşama

a=?

= 0.05

; S.d.=? = n-k =10-3 = 7

ta,sd =? t0.05,7=? =2.365

3.Aşama

4.Aşama

t hes

b̂3 b

*

3

s(b̂ 3 )

?

0.9781 0

0.3473

|thes=- 2.8163 | > |ttab= 2.365|

H0 hipotezi reddedilebilir

=-2.8163

…Regresyon Parametrelerinin Topluca Testi…

Y=b1 + b2 X2 + b3 X3 + u (Sınırlandırılmamış Model)(SM)

Y=b1 + u

(Sınırlandırılmış Model)(SR)

(SR)

H0: b 2 = b 3 = 0

1.Aşama

H1: b i 0

2.Aşama

a=?

= 0.05

; f1=?

f2=?

Fa,f

1,f2

=? F0.05,2,7=? =4.74

= k-1 = 3-1=2

= n-k =10-3=7

…Regresyon Parametrelerinin Topluca Testi…

3.Aşama

Fhes

R /( k 1)

0.8879 /(3 1)

=27.7221

?

2

(1 0.8879) /(10 3)

(1 R ) /( n k )

4.Aşama

2

Fhes= 27.7221 > Ftab= 4.74

H0 hipotezi reddedilebilir

…Varyans Analiz Tablosu…

Değişkenlik

SKT

RBD

HBD

203.2235 3-1

25.6725 10-3

TD

228.8960 10-1

sd

SKTO

101.6117

3.6675

Fhes

27.7060

F-Anlamlılık

[0.0005]

…Güven Aralıkları…

b̂ 2 t a / 2s(b̂ 2 )

= 0.2895 2.365 (0.0637)

0.1370 < b2 < 0.4381

b̂3 t a / 2s(b̂3 )

= -0.9781 2.365 (0.3473)

-1.7887 < b3 < -0.1466

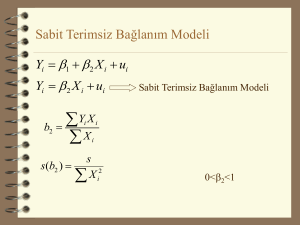

Sabit Terimsiz Bağlanım(Regresyon) Modeli

Yi b1 b 2 X i ui

Yi b 2 X i ui

YX

b

X

Sabit Terimsiz Bağlanım Modeli

i

2

i

2

i

s

s(b )

X

2

0<b2<1

2

i

Sabit Terimsiz Bağlanım Modeli

Sabit Terimsiz Bağlanım Modelinin Özellikleri

1) Sabit terimsiz regresyonda Σei lerin sıfıra eşit olması şart değildir.

2) Sabit terimsiz regresyonda r2 belirlilik katsayısı uygun bir ölçü değildir.

Çünkü bu katsayının sabit terimsiz regresyonda negatif değer alması söz

konusu olabilmektedir.

Sabit Terimsiz Bağlanım Model Örnekleri

İmalat Sanayi Mamülleri Üretim Fonksiyonları

Üretim faktörleri girdileri sıfırken çıktı yani üretim de sıfır olmalıdır.

Orijinden Geçen Uzun Dönem Tüketim Fonksiyonu

b1 sabitinin pozitif değeri bize ekonomik birimlerin gelir seviyeleri

sıfırken daha önce yaptıkları tasarrufları tükettiklerini ve daha

önceki dönemlerde üretilmiş mallardan faydalandıklarını ifade

etmektedir.

Kapalı bir ekonominin daha önce ürettiği tüketim malları stoku

yoksa, b1 değeri sıfırdan büyük olamaz.

Bu halde gelir seviyesi sıfıra indiğinde tüketim geliri aşacak, bu da

negatif bir tasarrufa karşılık gelecektir.

Sabit Terimsiz Bağlanım Model Örnekleri

Gelirden bağımsız ve kısıtlanması mümkün olmayan tüketim

seviyesi b1'e bağımsız tüketim harcamaları denir.

Bu durum kısa dönemde söz konusu olur.

Buna karşılık, daha önceki birikmiş tasarruflara bağlı olarak belli bir

tüketim seviyesi b1 in varlığının kabulünün uzun dönemde hiç bir

anlamı olmaz.

Sabit Terimsiz Bağlanım Model Örnekleri

Portföy Teorisi

Bir yatırım projesinin toplam riski, iki riskten oluşur: Sistematik risk veya

piyasa riski ve sistematik olmayan risk.

Sistematik olmayan risk firmanın yönetim şartları, firmalar arası rekabet,

grevler ve tüketici davranışlarındaki değişmeler gibi faktörlere bağlıdır.

Sistematik risk , Piyasa faiz oranlarının değişmesi, enflasyon riski, finansal

piyasalardaki değişmeler gibi faktörlere bağlıdır

Sabit Terimsiz Bağlanım Model Örnekleri

Finansal Varlıkları Fiyatlama Modelinin Beta Katsayısı, projelerin

sistematik riskini ölçmeye yarar.

Finansal Varlıklar Fiyatlama Modeli :

Ri - rf = ßi (Rm - rf) + ui

Ri = i finansal varlığı verim oranı

Rm = Piyasa portföyü verim oranı (riskli varlıklardan oluşan)

rf = Risksiz piyasa verim oranı (hazine bonosunun 90 günlük verim

oranı gibi)

ßi = Finansal varlığın sistematik riski (Beta katsayısı)

ui = hata terimi

Sabit Terimsiz Bağlanım Model Örnekleri

Yi = ai + ßi Xi + ui

Yi = Şirketin yıllık verimlilik oranı (%)

Xi = Piyasa portföyü yıllık verimlilik oranı (%)

ßi = Eğim katsayısı, portföy teorisinde Beta katsayısı (Sistematik

Risk)

Yi = 1.0899 Xi

s (bi): (0.1916) , Se2 = 3425.285

t

(5.6884)

Yi= 1.2797 + 1.0691 Xi

s (bi) (7.6886) (0.2383)

t = (0.1664) (4.4860)

…DOĞRUSAL OLMAYAN

REGRESYON MODELLERİ…

Tam Logaritmik Modeller

Yarı-Logaritmik Model

*Log-Doğ Model(Üstel Model)

*Yarı-Logaritmik Model Doğ - Log Model

Polinomial Model

…Tam Logaritmik Model…

X3

Y

b2>1

0<b2<1

Y2

b2<0

Y1

X2

X2

(X3 sabit tutulduğunda)

…Tam Logaritmik Model(Üslü model-log-log

Modeller-Sabit Elastikiyetli Modeller)…

Y b1. X

b2

veya

log Y log b1 b2 log X log u

logY Y

log X X

*

Y b b2 X

*

*

1

*

log b1 b1*

*

b̂ ve b̂ 2 tahminler i sapmasızdır

b̂ 2 tahmini eğrinin heryerinde aynıdır.

*

1

b1 anti log b̂ tahmini sapmalıdır.

*

1

Y b1. X

b2

Y X dY X

E yx lim

.

X 0 X Y

dX Y

dY

b2 1

Y '

b1.b2 X

dX

Y’nin eşiti üstteki denklemde yerine konursa

EYX

1

X

b1.b2 X . .

b

2

b2

X b1 X

b2

…Tam Logaritmik Model…

Birden fazla bağımsız değişken olduğunda

Y b1. X . X X .eu

b3

3

b2

2

bk

k

lnY =lnb1 + b2 lnX2+ b3 lnX3 + ... + bk lnXk + u lne

Y* =b1 *+ b2 X2*+ b3 X3* + ... + bk Xk* + u

Y* b̂1* b̂ 2 X* e

SY* nb̂1* b̂ 2 SX*

SY X SX b̂ b̂ 2 SX

*

*

b̂ ?

*

1

* *

1

b̂ 2 ?

*2

Y b1. X X

b2

2

Y ' b1.b2 . X

b3

3

b2 1

2

X

b3

3

1

1

b2 .Y

b2 .(b1. X X )

X2

X2

b2

2

b3

3

Y

Y X 2

1 X2

E yx

b2 .Y

X 2 Y

X2 Y

b2

Y

Uygulama 4.3 (207-210)

80

60

40

20

0

0

100

200

300

400

X

LNY

Uygulama 4.3 (207-210)

4.4

4.2

4.0

3.8

3.6

3.4

3.5

4.0

4.5

5.0

5.5

6.0

LNX

Uygulama 4.3 (207-210)

Hanehalkı

1

2

3

4

5

3.8140

3.8091

3.8317

3.5225

3.8801

21

22

23

24

25

Y*=lnY

4.0646

4.2921

4.1454

4.2841

4.2214

X*=lnX

3.9570

4.3623

4.4859

3.9905

4.7135

X*Y*=ln(X) ln(Y) X*2=[ln(X)]2 Y*2=[ln(Y)]2

15.0920

15.6578

14.5466

16.6164

19.0297

14.5092

17.1886

20.1233

14.6819

14.0565

15.9241

12.4080

18.2889

22.2171

15.0552

5.2029

5.9216

5.2554

5.5099

5.5969

21.1477

25.4161

21.7857

23.6050

23.6268

27.0702

35.0653

27.6192

30.3590

31.3253

16.5210

18.4221

17.1843

18.3535

17.8202

101.1449 124.0374

504.5211

622.8097

410.3199

Uygulama 4.3 (207-210)

*

Y

Y* n

*

*

X

X

n

101.1449 = 4.0458

25

124.0374 = 4.9615

25

1

Σx = ΣX (ΣX)2

n

2

Sx*2

2

1

= 622.8097 25

(124.0374)2 =7.3986

1

Σxy = ΣXY (ΣX) (ΣY)

n

Sy*x* = 504.5211 - 1

25

(124.0374) (101.1449) =2.6911

Uygulama 4.3 (207-210)

x * y* 2.6911 = 0.3637

b̂ 2

*2

7.3986

x

b1* = Y

*

- bX

2

*

= 4.0458 - (0.3637) 4.9615 = 2.2413

Ŷ* = 2.2413 + 0.3637 X*

ln Ŷ = 2.2413 + 0.3637 ln X

Ŷ = 9.4056 X0.3637

[ln(9.4046) = 2.2413]

…Üretim Fonksiyonu…

Y b1X .X

b2

2

b3

3

Y= Üretim X2=Emek ; X3=Sermaye

Y

Y = Emeğin Marjinal Verimliliği

b2

X 2

X2

Y

Y = Sermayenin Marjinal Verimliliği

b3

X 3

X3

lnY = -3.4485 + 1.5255 lnX2 + 0.4858 lnX3

(t)

(-1.43)

(2.87)

n=15 Düz-R2= 0.8738

(4.82)

…Yarı-Logaritmik Model…

Log-Doğ Model(Üstel Model)

Ye

b1 b 2 X

e e

b1 b 2 X

Y

Ae

b2X

Y

b X

Y = Ae 2

b X

Y = Ae 2

A

b 2>0

b <0

2

A

(a)

X

(b)

X

…Yarı-Logaritmik Fonksiyon…

Log-Doğ Model(Üstel Model)

lnY = b1 +b2 X+ u

d ln Y

d Y/Y Y' deki nisbi değişme

1 dY

b2

.

X' deki mutlak değişme

dX

dX

Y dX

dY X

E yx

dX Y

= ( b2 Y ) X

Y

= b2 X

Artış Hızı Modeli

Log-Doğ Model(Üstel Model)

lnY = b1 +b2 t + u

r = (Antilog b2 - 1) . 100

Y= İş hacmi(1983-1988)

ln Y = 4.638 + 0.131 t

r = (Antilog 0.131 - 1) . 100

= (1.13997 - 1) . 100

= (0.139971) . 100

= % 14

Örnek

1969-1983 yıllarına ait GSMH verileri aşağıdadır. Buna göre büyüme hızını

bulunuz.

Y

t

logY

logY*t

t2

Ytahmin

e

GSMH

YIL

LOGGSMH

LOGGSMH_YIL

YILKARE

YTAHMIN

HATA

1969

1088.000

1.000000

6.992096

6.992096

1.000000

6.990414

0.001682

1970

1086.000

2.000000

6.990257

13.98051

4.000000

7.017268

-0.027012

1971

1122.000

3.000000

7.022868

21.06860

9.000000

7.044122

-0.021254

1972

1186.000

4.000000

7.078342

28.31337

16.00000

7.070976

0.007365

1973

1254.000

5.000000

7.134094

35.67047

25.00000

7.097830

0.036263

1974

1246.000

6.000000

7.127694

42.76616

36.00000

7.124685

0.003009

1975

1231.000

7.000000

7.115582

49.80907

49.00000

7.151539

-0.035957

1976

1298.000

8.000000

7.168580

57.34864

64.00000

7.178393

-0.009813

1977

1370.000

9.000000

7.222566

65.00309

81.00000

7.205247

0.017319

1978

1438.000

10.00000

7.271009

72.71009

100.0000

7.232101

0.038907

1979

1479.000

11.00000

7.299121

80.29034

121.0000

7.258955

0.040166

1980

1475.000

12.00000

7.296413

87.55696

144.0000

7.285809

0.010604

1981

1512.000

13.00000

7.321189

95.17545

169.0000

7.312663

0.008525

1982

1480.000

14.00000

7.299797

102.1972

196.0000

7.339518

-0.039720

1983

1535.000

15.00000

7.336286

110.0443

225.0000

7.366372

-0.030086

obs

lnY = b1 +b2 t + u

LOG(GSMH)= 6.963560+ 0.026854YIL

t

(461.0034)

(16.16401)

Prob

(0.0000)

(0.0000)

=

(Antilog b2 - 1) . 100

r = (Antilog 0.02685- 1) . 100

Ücret Modeli

Log-Doğ Model(Üstel Model)

Aşağıdaki ücret modeli Uygulama 9.3’den alınmıştır.(s.427)

Modelde:

Y:Haftalık Kazanç ($) ; X2: Tecrübe ; X3 : Eğitim Kategorisi

lnY = 1.19 + 0.033 X2 + 0.074 X3

…Yarı-Logaritmik Fonksiyon…

Doğ - Log Model

Y = b1 +b2 lnX+ u

Y

Y

Y = b1+ b l nX

2

Y = b1+ b l nX

2

b >0

2

b <0

2

(a)

X

(b)

X

…Yarı-Logaritmik Fonksiyon…

Doğ - Log Model

Y = b1 +b2 lnX+ u

dY 1

dY

d Y Y' deki mutlak değişme

b2

X' deki nisbi değişme

d lnX d X (1 / X) d X/X

d Y X b2 X

b2

E yx

dX Y

XY

Y

Hedonik Model

Doğ - Log Model

Y = b1 +b2 lnX2+ b3 lnX3 + u

Fiyat = -1.749.97 + 299.97 ln(m2) - 145.09 ln(YatakOda)

(t)

(-6.8)

(7.5)

Prob.

Düz-R2= 0.826

(-1.7)

[0.1148]

sd=11

Polinomial Fonksiyonlar

Y = b1 + b2 X + b3 X2 + b4 X3 + ... + bk+1 Xk + u

Kuadratik Model:

Y = b1 + b2 X + b3 X2 + u

dY

= b2 + 2b3 X = 0 X0= -b2 / 2b3

dX

d 2Y

= 2b3

2

d X

Eğer b3<0 ise X0 noktası maksimumdur

Eğer b3>0 ise X0 noktası minimumdur

Polinomial Fonksiyonlar

Kuadratik Model

OM= Ortalama Maliyet ; Çıktı =Üretimİndeksi

GMİ= Girdi Maliyetleri İndeksi

OM = 10.52 - 0.175 Çıktı + 0.0009 (Çıktı)2 + 0.02 GMİ

(t)

(14.3) (-9.7)

Düz-R2=0.978

(7.8)

sd=16

(14.45)

Polinomial Fonksiyonlar

Kübik Model

TM= Toplam Maliyet ;Q =Üretim Miktarı

TM

Q (adet)

450

193

1

226

2

240

3

244

4

257

5

260

6

274

7

350

9

420

10

Y (To p lam M al iy et)

•

400

•

350

300

250

•

200

297

8

•

•

•

•

•

•

•

150

X ( Üret im)

100

1

2

3

4

5

6

7

8

9

10

Polinomial Fonksiyonlar

Kübik Model

Y = b1 + b2 X + b3 X2 + b4 X3 + u

b1 > 0, b2 > 0

b3 < 0

b32 < 3b2 b4

TM = 141.76 + 63.47 Q - 12.96 Q2 + 0.94 Q3

s(bi) (6.37)

(4.78)

R2 =0.998

sd=6

(0.98)

(0.059)

En Yüksek Olabilirlik Yöntemi

İstatistikte, tüm anakütleler kendilerine karşılık gelen bir olasılık

dağılımı ile tanımlanırlar.

Basit(sıradan) en küçük kareler yöntemi, özünde olasılık dağılımları

ile ilgili herhangi bir varsayım içermez.

Bu yüzden, çıkarsama yapmada BEK tek başına bir işe yaramaz.

BEK, genel bir tahmin yaklaşımından çok regresyon doğrularını

bulmada kullanılabilecek bir hesaplama yöntemi olarak görülmelidir.

86

BEK yönteminden daha güçlü kuramsal özellikler gösteren

bir başka nokta tahmincisi EYO, yani “en yüksek olabilirlik”

(maximum likelihood) yöntemidir.

En yüksek olabilirlik yönteminin ardında yatan temel ilke şu

beklentidir:

“Rassal bir olayın gerçekleşmesi, o olayın, gerçekleşme olasılığının

en yüksek olay olmasındandır.”

Bu yöntem, 1920’li yıllarda˙Ingiliz istatistikçi Sir Ronald A.

Fisher (1890-1962) tarafından bulunmuştur.

Ki-kare testi, bayesgil yöntemler ve çeşitli ölçüt modelleri gibi birçok

istatistiksel çıkarım yöntemi, temelde EYO yaklaşımına

dayanmaktadır.

87

EYO yöntemini anlayabilmek için, elimizde dağılım katsayıları

bilinen farklı anakütleler ve rassal olarak belirlenmiş bir

örneklem olduğunu varsayalım:

Bu örneklemin farklı anakütlelerden gelme olasılığı farklı ve bazı

ana kütlelerden gelme olasılığı diğerlerine göre daha yüksektir.

Elimizdeki örneklem, eğer bu anakütlelerden birinden alınmışsa,

“alınma olasılığı en yüksek anakütleden alınmış olmalıdır” diye

düşünülebilir.

88

Kısaca:

1. Anakütlenin olasılık dağılımı belirlenir veya bu yönde bir

varsayımda bulunulur.

2. Eldeki örneklem verilerinin, hangi katsayılara sahip anakütleden

gelmiş olma olasılığının en yüksek olduğu bulunur.

YALTA (2007 – 2008 Ders Notları)

89

Regresyon Katsayılarının En Yüksek Olabilirlik Tahminleri

Y

b1 + b2Xi

b1

Xi

X

Y = b1 + b 2X + u modelinde katsayıların en yüksek olabilirlik tahminleri

yapılmadan önce modelde hata terimi olmadığını ifade edelim. Nokta ile gösterilen

yerde Y değerine karşılık gelen X değerinin Xi değerine eşit olduğu görülmektedir.

90

Y

b1 + b2Xi

b1

Xi

X

Eğer modele hata terimini eklersek hataların belli bir ortalama ve varyansa bağlı

olarak normal dağıldığını varsayabiliriz.

91

Y

b1 + b2Xi

b1

Xi

X

Şekilde gösterilen dağılış hata teriminin önceden tahmin edilen dağılışıdır.

Gerçekte hata teriminin dağılışının belli bir değere bağlı olarak modelde normal

dağıldığını varsayabiliriz.

92

Y

b1 + b2Xi

b1

Xi

X

Ayrıca yatay eksene göre bakıldığında; şekilde gösterilen dağılış X=Xi durumunda

Y’nin tahmini dağılımını da ifade etmektedir.

93

Y

b1 + b2Xi

b1

Xi

X

Y değeri b1 + b2Xi e yaklaştıkça göreceli olarak daha yüksek yoğunluğa sahip

olmaktadır.

94

Y

b1 + b2Xi

b1

Xi

X

Bununla birlikte b1 + b2Xi den uzaklaştıkça yoğunluk azalmaktadır.

95

Y

b1 + b2Xi

b1

Xi

X

Yi ‘nin ortalama değeri b1 + b2Xi ve hata terimlerinin standart sapması da s,

olduğunu varsayarsak.

96

Y

1

f (Yi )

e

2

1 Y b b X

i 1 2 i

2

2

b1 + b2Xi

b1

Xi

X

Yi ’lerin olasılık yoğunluk fonksiyonları f(Yi) fonksiyonu ile ifade edilebilir.

97

İki Değişkenli Basit Regresyon Modelinin En Yüksek

Olabilirlik Yöntemi İle Tahmini

Tek denklemli ekonometrik modellerin tahmininde EKKY dışında kullanılan

alternatif yöntem En Yüksek Olabilirlik Yöntemidir. Büyük örneklerde her iki

yöntemde yakın sonuçlar vermektedir.

Küçük örneklerde ise EYOBY’de

s e / n

2

2

olup sapmalıdır.

EKKY’de ise

s e / n 2

2

2

sapmasızdır.

98

EYOBY’’nin regresyon modeline uygulanışı şöyledir:

Yi b1 b2 X i ui

Y bağımlı değişkeninin

E (Yi ) b1 b2 X i

ortalamalı

var(Yi ) s 2

varyanslı normal ve Yi değerlerinin bağımsız dağıldığı varsayılmaktadır. Yani

Yi N(b1 b 2 Xi , s )

2

(1)

99

Bu ortalama ve varyansla Yi nin Y1, Y2,…,Yn değerlerinin

bileşik olasılık yoğunluk fonksiyonu şöyledir:

f (Y1, Y2 ,..., Yn | b1 b2 X i , s )

2

Y’ler birbirinden bağımsız olduğundan, bu bileşik olasılık yoğunluk fonksiyonu,

n tane bireysel yoğunluk fonksiyonunun çarpımı olarak yazılabilecektir.

f (Y1 ,Y2 ,...,Yn | b1 b2Xi ,s ) f (Y1 | b1 b 2X1,s ).f (Y2 | b1 b 2X 2 ,s )

2

(2)

...f (Yn | b1 b 2X n ,s )

2

2

2

(2) deki f(Yi), (1) deki ortalama ve varyanslı normal dağılımlı yoğunluk

fonksiyonu olup şöyle ifade edilir:

100

1

f (Yi )

e

2

1 Y b b X

i 1 2 i

2

2

(3)

(3)’ü (1) deki her Yi yerine koyarak aşağıdaki ifadeyi elde ederiz:

1

f (Y1 ) ... f (Yn )

e

2

1 Y1 b1 b 2 X 1 2

2

1

...

e

2

1 Yn b1 b 2 X n 2

2

(4)

Ortak yoğunluk fonksiyonları her bir yoğunluk fonksiyonunun çarpımına

eşittir.

(4) de Yi ler bilindiğinde ve b1,b2 ve s2 ler bilinmediğinde (4) ifadesine en

yüksek olabilirlik fonksiyonu adı verilir ve L(b1,b2,s2) şeklinde gösterilir.

101

1

L β1 ,β2 ,σ | Y1,...,Yn

e

σ 2π

2

1 Y1 β1 β2 X1

2

2

σ

1

2

L b1 , b 2 , n

e

n

( 2 )

1

2

(

1

...

e

σ 2π

Yi b1 b 2 X i

1 Yn β1 β2Xn

2

2

σ

(5)

)2

En yüksek olabilirlik yöntemi bilinmeyen bi parametrelerinin, verilen Y’nin

gözlenme olasılığının ençok(maksimum) olacak tarzda tahmini esasına dayanır.

Bu sebepten b’lerin EYOBY’ ile tahmin için (5) fonksiyonunun maksimumunun

araştırılması gerekir. Bu türevdir, türev için en kısa yol

(5) in log. nın

alınmasıdır.

102

1 Y1 b1 b 2 X1 2

1 Yn b1 b 2 X n 2

1

1

2

2

...

ln L ln

e

e

2

2

2

n

1 Yi b1 b 2 X

2 n

ln L ln ln 2

2

2

2

ln L 1 Yi b1 b 2 X

*2

1

0

b1

2

2

Yi nb1 b 2 Xi

2

ln L 1 Yi b1 b 2 X i

X

Y

b

X

b

X

Xi 0 i i 1 i 2 i

*2

2

b 2

2

103

ln L

2

ln L

2

2

Y

b

b

X

n 1 1

i

1

2

*2*

2

2

2

4

n Yi b1 b 2 X

2

2

3

0

2

Y

b

b

X

i

2

1

2

n

104