Türkiye’nin ülke notu artarsa ne olacak?

Küresel krizde ayakta kalabilen, Avrupa’daki borç krizi tırmandıkça da bu başarısı daha da

öne çıkan Türkiye’nin “notu” tartışılmaya başlandı. Son aylarda ülke notunun derecelendirme

kuruluşları tarafından yatırım yapılabilir seviyeye çıkarılacağına dair beklentiler de artmaya

başladı. Bazı yatırım bankaları 2012 yılından önce, Türkiye’ye yatırım yapılabilir ülke

notunun verilebileceğini öngörüyorlar. Gerçekten de makroekonomik verilerdeki iyileşme

devam eder, ciddi bir politik kriz çıkmaz ise önümüzdeki yıl Haziran ayında yapılacak genel

seçimlerden sonra Türkiye’nin notunun yükseleceği beklentisi ağırlık kazanmış durumda.

Yunanistan, İspanya ve AB içindeki 10’dan fazla ülke ile Türkiye’nin CDS (Credit Default

Swap – Ülke risk sigortası) primlerine bakıldığında daha önceden de bir not artışı gelebilir

diye düşünenlere bile rastlanıyor. Kasım ayında İstanbul’da yapılan Moody’s derecelendirme

kuruluşunun yıllık toplantısında da Türkiye’nın not artışına dair olumlu sinyaller verildi.

Derecelendirme kuruluşları; şirketleri ve devletleri derecelendirirler. Bunu yaparken de,

kurum ve ülkelerin tahvil satarak borçlandıkları parayı geri ödeme riskini ölçerler.

Halihazırda Moody’s 100, S&P 130, Fitch ise 110 ülkeye not veriyor. Temel olarak notlar

yatırım yapılabilir ülke ve spekülatif ülke olarak ikiye ayrılıyorlar. Yatırım yapılabilir ülke

kategorisine giren notlardan herhangi birini alan ülke, özellikle yabancı yatırımcılar tarafından

güvenle yatırım yapılabilir olarak kabul ediliyor.

En son, Türkiye’ye Moody’s tarafından Ba3, S&P tarafından ise BB notları verilmiş durumda.

Bu notlar Türkiye’ye sırasıyla 8 Ocak ve 19 Şubat 2010’da verilmişti. Yatırım yapılabilir ülke

statüsüne yükselmek için her iki kuruluşun da iki not birden arttırması gerekecek. Diyelim ki

“sıfırcı hocalar” arttırdılar. Peki, bu not artışları piyasalarda ve Türkiye ekonomisinde büyük

etki yaratabilecek mi?

1996-2010 yılları arasında yatırım yapılabilir notu verilen sekiz ülkeye (Meksika, Hindistan,

Rusya, Brezilya, Peru, Güney Afrika, Bulgaristan, Kazakistan) baktığımızda; notun ülke

ekonomilerinde ciddi bir ekonomik gelişme kaydediltikten sonra verildiğini, not verildikten

sonraki yıllarda ise ülke finansal piyasaları ve ekonomilerindeki gelişmelerin tamamen dış

koşullara ve dünya konjonktürüne göre şekillendiği gözleniyor. Söz konusu ülkelerin

ekonomileri; verilen notla ciddi bir sıçrama kaydetmeyip daha çok küresel piyasalardaki

gelişmelere paralel bir seyir izliyor.

Ekonomilerin “aynası” olarak kabul edilen borsalar bazında bakıldığında 2004-2007 yılları

arasında, gelişmekte olan ülkelerin borsaları küresel piyasalar ve özellikle de emtia

piyasalarındaki canlanmaya paralel olarak yükselişe geçmişti. 2008-2009 yılları arasındaki

küresel finansal kriz sırasında ise hep birlikte düşüşe geçmişlerdi. Kriz döneminde yukarıda

belirtilen ülkelerden bazılarına yatırım yapılabilir ülke notu verilmiş. Ancak bu ülkelerin

borsaları da küresel piyasalardan ne yazık ki ayrışamamışlardır. Mesela Moody’s Brezilya’yı

22 Eylül 2009’da yatırım yapılabilir ülke seviyesine çıkartmasına rağmen, Bovespa grafikte

de görüldüğü üzere düşmeye devam etmişti. Keza Hindistan’ın Bombay borsası, Moody’s’in

2004 yılında verdiği yatırım yapılabilir ülke notundan sonra, emtia piyasalarındaki yükselişe

paralel olarak ciddi kazançlar sağlamış, ancak 2007’nin Ocak ayında S&P tarafından aynı not

verilmesine rağmen dünya konjonktürüne bağlı olarak ciddi düşüşler kaydetmişti. Meksika,

2000 yılında notu Moody’s tarafından yatırım yapılabilir seviyeye yükseltildiğinde, o

zamanlarda hüküm süren Asya krizi sebebiyle borsa ve döviz piyasasında ciddi düşüşler

yaşamıştı. Rusya, 2003 yılında not arttırılmasını takip eden günden itibaren düşmeye başlamış

ancak 2 yıl sonra emtia piyasalarındaki yükselişe bağlı olarak toparlanabilmişti. 2005 yılında

S&P tarafından notu yatırım yapılabilir seviyeye yükseltildikten tam iki yıl sonra ise global

krize bağlı olarak borsası yüzde 40 düşmüştü. Rusya borsasında, Moody’s yatırım yapılabilir

ülke notundan 2 yıl sonra yükseliş yaşanırken S&P notundan 2 yıl sonra düşüşler yaşanıyor.

Piyasaların hangi kuruluşun verdiği nota önem verdiğinden çok dünya konjonktürü daha ağır

basıyor. Alınan not ile borsa ve döviz piyasası hareketleri arasında belli başlı bir korelasyon

olmadığı görülüyor.

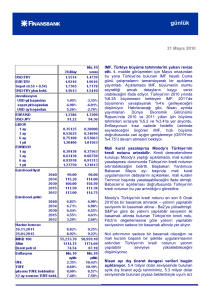

Tablo 1: Yatırım Yapılabilir Ülke Notu Verildiği Tarih ve Piyasalara Etkisi

Brezilya

Hindistan

Meksika

Rusya

S&P

Moody's

Moody's

S&P

Moody's

S&P

Moody's

S&P

30.Nis.08

22.Eyl.09

22.Oca.04

31.Oca.07

08.Mar.00

07.Şub.02

08.Eki.03

01.Şub.05

1 yıl önceye göre

-17,1%

0,4%

-4,0%

36,8%

-1,7%

5,6%

4,4%

1,4%

3 ay önceye gore

-5,2%

-10,0%

-11,1%

8,2%

1,9%

0,5%

-0,3%

0,1%

Aynı gün

-1,1%

-0,6%

-2,8%

-0,9%

-0,1%

-0,5%

0,3%

-0,1%

1 gün sonra

-2,2%

-0,8%

5,2%

1,2%

-0,1%

0,5%

0,0%

0,5%

1 ay sonra

-3,4%

-4,2%

2,3%

-8,7%

-0,4%

0,8%

1,9%

1,5%

3 ay sonra

-7,3%

-1,3%

10,4%

-1,6%

-7,2%

-3,6%

4,1%

1,0%

1 yıl sonra

29,1%

-4,9%

14,2%

32,1%

-4,1%

-19,9%

3,8%

-0,1%

2 yıl sonra

2,6%

-4,6%

74,3%

-33,0%

5,5%

-21,3%

6,3%

5,6%

1 yıl önceye göre

-38,6%

-19,3%

5,3%

-0,2%

-60,2%

6,8%

-10,1%

140,7%

3 ay önceye gore

-12,6%

-24,2%

0,4%

1,9%

24,5%

10,4%

22,5%

-3,8%

Aynı gün

-6,3%

-0,9%

0,0%

0,1%

3,6%

-0,1%

3,2%

0,5%

1 gün sonra

-2,2%

1,6%

0,1%

0,2%

0,3%

-1,5%

0,0%

1,7%

1 ay sonra

-6,9%

-7,5%

0,2%

-0,2%

-9,1%

4,1%

-14,2%

11,5%

3 ay sonra

11,5%

-9,6%

2,8%

6,8%

-23,3%

9,6%

-6,5%

4,5%

1 yıl sonra

30,0%

-11,1%

3,5%

10,9%

-23,3%

-13,5%

9,8%

109,2%

2 yıl sonra

0,5%

-13,4%

2,6%

-10,6%

-13,3%

44,7%

49,2%

-41,4%

Borsa

Para birimi/USD

Grafik 1: Ülke Borsaları S&P 500 ile paralel hareket ediyor

180000

160000

14000

12000

140000

120000

10000

100000

8000

80000

6000

60000

brazil

mexico

4000

40000

20000

s&p 500

2000

0

0

03.01.1996 09.10.1998 20.07.2001 06.05.2004 16.02.2007 25.11.2009

india

russia

Borsaları bir yana bırakıp makroekonomi açısından bakıldığında yatırım yapılabilir nota

gelindiğinde ilk olarak yabancı net sermaye akımında artış beklenir. Ancak, tarihsel

verilere bakıldığında, yabancı sermaye yatırımlarında, not artmadan önceki bir yılda artış

başladığı görülüyor. Verilerdeki iyileşmeyi önceden izleyen yabancı yatırımcılar zaten not

arttırılmadan bir yıl kadar önce ülkeye girişe başlıyor. Daha sonraki yıllarda ise sermaye

girişleri ekonomik verilerdeki gelişmelere ve global seyre göre değişiyor. Rusya, Brezilya

ve Peru yatırım yapılabilir ülke notu almadan tam bir sene önce yabancı sermaye

yatırımları artmış, not arttırıldığı ve bir sonraki sene ise global kredi krizine bağlı olarak

net yabancı sermaye yatırımlarında düşüş görülmüş. Bir başka örnek Brezilya’nın notu

2009 yılında Moody’s tarafından yükseltildiğinde net yabancı sermaye girişi 45 milyar

dolardan 26 milyar dolara kadar düşmüş. Güney Afrika’nın notu 2000 yılında

yükseltildiğinde sadece ertesi sene 11 milyar dolarlık yabancı net sermaye girişi yaşanmış

daha sonra 2008 yılına kadar ciddi bir yabancı sermaye girişi olmamış. Peru’da net

yabancı sermaye yatırımı, sadece ülkenin notu yükselmeden bir yıl önce 5 milyar dolara

yükselmişti. Rusya, notu yatırım yapılabilir ülke statüsüne yerleştikten sonra üç sene

boyunca ciddi miktarda yabancı sermaye çekmiş –net 9 ila 19 milyar dolar arası- ancak

global kredi krizi sırasında 2009 yılında 7,7 milyar dolarlık net yabancı sermaye çıkışı

yaşamış.

Gayri safi yurtiçi hasıla tarafında da not artışına bağlı olarak bir gelişme yaşanabileceğini

söylemek yanlış olacaktır. Zira incelediğimiz ülkeler arasında Hindistan dışında hiçbir

ülkede, gayri safi yurtiçi hasılanın yatırım yapılabilir ülke notundan sonra sıçrama yaptığı

gözlenmiyor. Aksine, bazı ülkelerde not arttıktan sonra büyüme hızında düşüş görülüyor.

Genel olarak not artışı, ülke ardarda dört yıl boyunca ciddi ekonomik büyüme yaşadıktan

sonra veriliyor. Ancak, notu yatırım yapılabilir ülke statüsüne çıktıktan sonra büyüme

hızında azalma görülen çok sayıda ülke var (Meksika, Brezilya, Güney Afrika,

Bulgaristan). Brezilya, yatırım yapılabilir ülke notu verildiği sene gayri safi yurtiçi

hasılasında yüzde 0.19 düşüş yaşamış. 2000 yılında notu yükseltilen Güney Afrika’nın

gayri safi yurtiçi hasılası yüzde 4’den yüzde 2’lere düşmüş, ancak 2005 yılında yüzde 5’e

yükselebilmiş. Global kredi krizi sırasında ise yüzde 1,8 düşüş göstermiş. Meksika, notu

2000 ve 2002 yıllarında yükseldikten sonra eski büyüme rasyolarını yakalayamamış ve

global kredi krizi esnasında yüzde 6.5 daralma yaşamış. Rusya, 2008 yılında gayri safi

yurtiçi hasılada yüzde 6,8 düşüş yaşarken 2004 yılında yatırım yapılabilir ülke notu

verilen Kazakistan son üç senedir düşük büyüme rakamları açıklıyor.

Ülkelerin şoklara karşı dayanıklılığını ölçmek açısından gözlemlenen bir diğer

makroekonomik gösterge, cari dengenin gayri safi yurtiçi hasılaya oranıdır. Notu yatırım

yapılabilir kategoriye yükseltilen ülkenin; sermaye girişiyle finansman tarafında

rahatlamasıyla; cari açığında artış gerçekleşmesi şaşırtıcı olmasa gerek. Bunun not artışı

sonrasındaki olumsuz gelişmelerden biri olduğunu söylemek mümkün. Hindistan’da

yüzde 1 seviyelerinde seyreden cari açığın gayri safi yurtiçi hasılaya oranı, not artışından

sonra yüzde 3’e çıkmış. Brezilya 2004-2007 yılları arasında cari fazla vermesine rağmen

not artışından sonra; global kredi krizinin etkisi ve petrol fiyatlarının da gerilemesiyle; son

üç senedir cari açık veriyor. 2004 yılında yatırım yapılabilir ülke notu verilen

Bulgaristan’da cari açığının gayri safi yurtiçi hasılaya oranı bir anda yüzde 6’dan yüzde

20’lere çıkmış. Bu yazıya konu olan sekiz ülke içerisinden sadece Meksika’nın cari

işlemler dengesinde iyileşme yaşanmış. 2000 yılındaki Asya krizinden sonra Meksika dış

ticareti büyüdü. O dönemde, özellikle ABD’ye ihracat artmasaydı Meksika’nın da cari

işlemler açığı artmış olacaktı.

Öte yandan, banka mevduat vadelerine baktığımızda, notu arttırılan ülkenin tasarruf

mevduatlarının vadesinde çarpıcı bir etki yaşanmıyor. Örneğin Hindistan’da uzun vadeli

mevduatın, toplam mevduat içindeki oranı ancak 2007 yılından sonra, not arttırımının

öncesindeki 2004 yılındaki yüzde 28’lik orana ulaşılabilmiş.

Notun yatırım yapılabilir ülke seviyesine yükselmesi ileride ekonominin daha iyi gideceği

anlamına gelmiyor. Dahası, tarihte yatırım yapılabilir ülke notu verildikten kısa bir süre

sonra tekrar spekülatif ülke kategorisine düşen çok sayıda örnek var. Kolombiya yatırım

yapılabilir ülke statüsündeyken, 1999 yılı sonunda spekülatif ülke konumuna düşüyor ve o

tarihten bu yana aynı kategoride kalıyor. Daha önce yatırım yapılabilir ülke konumunda

olan Mısır, 2001 yılında spekülatif konuma düştü ve notu şu ana kadar yükselemedi.

Endonezya notuyla en çok oynanan ülkelerden birisi. 1997 yılında yatırım yapılabilir ülke

kategorisindeyken 1998’de yüksek ödeme riski (default) olan ülke konumuna düştü. O

tarihten bu yana da yatırım yapılabilir seviyeye çıkamadı. Romanya, 2005 yılında yatırım

yapılabilir ülke notunu almıştı ancak 2008’de notu spekülatif ülke kategorisine düştü.

Uruguay 2002’de yatırım yapılabilir seviyedeyken 2003’de yüksek default riski olan ülke

ilan edildi.

Geçmişte Türkiye piyasalarının not arttırımlarına verdiği tepki tutarlılık göstermiyor.

Genelde, finansal piyasalarda o günün dünya piyasa koşulları etkili olmuş. 1996’dan beri

görünüm değişmeleriyle beraber not arttığında, borsa aynı gün içerisinde en fazla yüzde 5

yükselmiş, lira da en fazla yüzde 1 değer kazanmış.

Brezilya, Türkiye’de olası bir not arttırımı için örnek olabilecek bir ülke. Zira Türkiye’nin

politik ve ekonomik tarihi Brezilya’nınki ile çokça benzerlik gösteriyor (yüksek

enflasyon, orta vadede büyüme, istikrarsız politik ortam, kesintili demokrasi tarihi vs.).

Brezilya’da not arttırımından önceki yıl yabancı sermaye girişi yaşanmış. S&P yatırım

yapılabilir ülke notu vermeden bir yıl öncesinde hisse senedi piyasaları ve para birimi

notun verildiği güne göre sırasıyla yüzde 17 ve yüzde 38 daha değerli görünüyor. Ancak,

not verildikten iki yıl sonra Brezilya borsası Bovespa, notun verildiği güne göre sadece

yüzde 3 yukarıdaydı. Hatta, Moody’s 2009 yılında Brezilya’nın notunu yatırım yapılabilir

seviyeye yükselttiğinde borsa ve döviz piyasaları; adeta bu artışa sırt dönerek; global

koşullara bağlı olarak düşmeye devam etti.

S&P ülkeleri notlandırırken; politik riski, kişi başına düşen milli geliri, ekonomik durumu,

ekonomik büyüme potansiyelini, mali istikrarı, borç yükünü, likiditeyi, parasal istikrarı,

kamu ve özel sektör dış borç yükünü gözönünde bulundurur. Moody’s ise ekonomik

performansı, bütçe vaziyetini, dış borç ve ödemeleri, dış şoklara karşı dayanıklılığı (M2,

kısa vadeli faiz, dolarizasyon, toplam dış borç) ve likidite endikatörlerini gözönünde

bulunduruyor. Bu veriler zaten sürekli olarak yabancı yatırımcıların takibi altında.

Türkiye’de bu verilerde iyileşme olduğunu gözlemleyen yatırımcıların zaten yatırım

yaptığını ve olası bir yatırım yapılabilir ülke notunun fiyatlanmaya başladığını düşünmek

hatalı olmaz. Yatırım notu verildikten sonra, emeklilik fonlarının girişi dışında çok da

farklı bir ortam beklemiyor ülkeyi.

Politik istikrarın sürdüğü ve bu yılın ikinci yarısında yatırım yapılabilir ülke notu verildiği

varsayıldığında; ki bu konu o güne kadar çoktan fiyatlara girdiğinden dolayı; global

ekonomi koşullarının sabit seyrettiği varsayımı altında; borsaya ve kurlara etkileri sınırlı

kalabilecektir. Büyüme tarafında, not arttırımıyla gayri safi yurtiçi hasıla oranında belli

başlı bir korelasyon olmadığı için, not arttırımına bağlı bir artıştan söz etmek zor. Cari

açık ise, finansman tarafında bir miktar rahatlama yaşandığı için, artmaya devam

edecektir.

2008 yılında Inter-American Development Bank tarafından yürütülen ve 32 ülkeyi

kapsayan bir çalışmada, S&P not arttırımlarının hisse senedi ve döviz piyasalarına binde 2

artış etkisi verdiği, 5 gün sonunda bu etkinin binde 3’e çıktığı 20 gün sonunda ise binde

1’e düştüğü hesaplanmış. (“Do credit rating agencies add value?”, E. Cavallo, A.Powell,

R. Rigobon, 2008)

Rhea Asset Management İstanbul’dan portföy yöneticisi Dr.Umut Utkan, gelişmekte olan

ülkelerin, kredi derecelendirme kuruluşlarından önce, kendi piyasalarında not arttırımını

zaten yaptıklarını belirtiyor. Utkan, kısa vade için piyasalarda, not artışından ziyade o anki

konjonktürün daha belirleyici olduğunu söylüyor. İrlanda Bankacılık ve Denetleme

Kurulundan (IBF) Dr. Ali Uğur’a göre ise son iki yılda kredi derecelendirme kuruluşları

büyük ölçüde güvenilirliğini kaybetmiş durumda. Dr. Uğur’a göre büyük kurumsal

yatırımcılar zaten kararlarını, kurum notunu vermeden önce yapıyor, yani onlar

derecelendirme kuruluşlarından daha iyi bir şekilde ödevlerini yapıyorlar. Uğur, Brezilya

ve Rusya’da yatırımların ülke notu artmadan 1 yıl önce yapıldığına dikkat çekiyor ve

Türkiye’ye olabilecek tek faydasının emeklilik fonlarının Türkiye’yi de radara sokması

olacağını belirtiyor. Zira, emeklilik fonları belli kurallar gereği hareket etmek zorunda.

Londra merkezli fon yönetimi şirketi Matrix Group’tan Araştırma Bölümü Başkanı

Giancarlo Perasso, Türkiye’nin ciddi bir ekonomik gelişme gösterdiğini, eğer cari açık

kontrol altına alınırsa ufukta yatırım yapılabilir ülke notu olduğunu söylüyor. Ancak o da

son yıllardaki Eurobond spreadlerindeki daralmayı örnek vererek, bu notun çoktan

fiyatlara yansımış olduğunu belirtiyor.

Devlet Planlama Teşkilatı tarafından en son açıklanan orta vadeli programa göre

Türkiye’de 2012 yılı için yüzde 5 büyüme ve yüzde 5,3 cari açık oranı beklenmekte. Not

arttırımından sonra bu beklentilerde bir değişiklik olmayacaktır. Özetle, verilen “yatırım

yapılabilir ülke” notunun, kısa-orta vadede makroekonomik gelişmelere çok ciddi bir

“ilave” etkisi olması zor görünüyor. Hülasası not artışı bir mucize yaratmayacak,

atlamayalım...

Şevin Ekinci