VAHİD ALIMOHAMMADI

İŞLETME ANABİLİM DALI

FİNANSMAN BİLİM DALI

T.C.

GAZİ ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

YÜKSEK

LİSANS

TEZİ

İŞLETME SERMAYESİ YÖNETİMİNİN

FİRMA DEĞERİ ÜZERİNE ETKİSİ;

BİST'DE İŞLEM GÖREN İMALAT SANAYİ

İŞLETMELERİNDE BİR UYGULAMA

VAHİD ALIMOHAMMADI

ANKARA 2015

İŞLETME ANABİLİM DALI

FİNANSMAN BİLİM DALI

EYLÜL 2015

İŞLETME SERMAYESİ YÖNETİMİNİN FİRMA DEĞERİ

ÜZERİNE ETKİSİ; BİST’DE İŞLEM GÖREN İMALAT SANAYİ

İŞLETMELERİNDE BİR UYGULAMA

Vahid ALIMOHAMMADI

YÜKSEK LİSANS TEZİ

İŞLETME ANABİLİM DALI

FİNANSMAN BİLİM DALI

GAZİ ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

EYLUL 2015

iv

İŞLETME SERMAYESİ YÖNETİMİNİN FİRMA DEĞERİ ÜZERİNE ETKİSİ;

BİST’DE İŞLEM GÖREN İMALAT SANAYİ İŞLETMELERİNDE BİR UYGULAMA

(Yüksek Lisans Tezi)

Vahid ALİMOHAMMADİ

GAZİ ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

Temmuz 2015

ÖZET

Bu çalışmada Türkiye BİST’de işlem gören imalat (gıda ve içecek) işletmelerinde

altı fırmanın 2004-2014 yılları arası, işletme sermayesi yönetiminin firma değeri

(hisse fiyatı) üzerine etkisi regresyon analizi kullanarak araştırılmıştır. Yapılan

araştırmalarda, işletme sermayesi yönetimi ile firma değeri arasında negatif ilişki

olduğu tespit edilmiştir, yani kısa faaliyet ve nakit döngüsü firma değerini

arttırabileceği söylenmiştir. Bu çalışmadan elde edilen bulgulara göre, hisse fiyatı

(firma değeri) ile faaliyet ve nakit döngüsü arasında istatistiksel anlamlılık

düzeyinde (Pınar süt firması hariç) her hangi bir ilişki olmadığı ortaya çıkmıştır.

Ayrıca çalışmada hisse fiyatı ile cari oran arasında ilişki analiz edilmiştir. Analiz

bulguları pınar süt, Tat ve Konfrut firmalarının hisse fiyatı ile cari oran arasında

pozitif ilşki olduğunu göstermektedir. Cari oran yükseldiğinde, işletmenin hisse

fiyatıda artmıştır. İşletme yöneticileri, hissedar değeri artmasını sağlamak için,

stoklarını satmak ve işletme kredi notunu etkileyemeyecek şekilde borçlarının

ödemesini geçiktirmek yoluyla, cari oranı arttırarak, hissedarların değerini

arttırabilirler. Detaylı sonuçlar ve etkileri bu çalışmanın ana metninde sunulmüştür.

Bilim Kodu

: 1153

Anahtar

Kelimeler

:

Sayfa Adedi

: 122

Tez Danışmanı

:

işletme sermayesi, nakit yönetimi, nakit döngüsü, alacaklar,

stoklar, firma değeri

Prof. Dr. Mehmet ARSLAN

v

THE EFFECT OF WORKING CAPITAL MANAGEMENT ON FIRM VALUE;

EVIDENCES FROM TURKEY MANUFACTURING COMPANIES (FOOD AND

BEVERAGE INDUSTRY) LISTED ON BIST

(M.S. Thesis)

Vahid ALIMOHAMMADI

GAZİ UNIVERSITY

GRADUATE SCHOOL OF EDUCATIONAL SCIENCES

July 2015

ABSTRACT

This study examines the effects of working capital management on firm value

(stock price) for a six sample firms of Turkey manufactoring companies listed on

BİST for the period 2004-2014. In previous studies, the findings provide negative

relationship between working capital management and firm value, which implies

the existence of a short trading and cash conversion cycle in working capital,

maximizes a firm's value. In this paper the findings show that except Pınar süt firm

there is not a statistically significant relationship between trading and cash

conversion cycle and firm value (stock price). The paper also analyzes the

relationship between current ratio and firm value. The findings show that there is a

positive relationship between current ratio and firm value in pınar süt, Tat and

Konfrut firms. When the current ratio increases, the stock price of the firm rises.

Managers can create positive value for shareholders by increasing current ratio,

ensuring that they sell off their inventories as quickly as possible and delaying the

payments to their suppliers, as long as this does not affect their credit rating.

Detailed results and implications are presented in the main body of this study.

Science Code

: 1153

Key Words

: working capital, cash management, cash conversion cycle,

account receivables, inventories, firm value

Page Number

: 122

Supervisor

: Prof. Dr. Mehmet ARSLAN

vi

TEŞEKKÜR

Tez çalışmasına ilk başladığımda çok zor durumlarla karşılaşdım. Türk dilinde

yabanci dil olarak çalışmayı hazırlama, ingilizce kaynaklardan yararlanma, tez

formatında çalışmanın yazması, kutubhaneden kıtapları seçip, okuyup, bu

kunuyla ilgili olan metinleri alma her birisinin kendisine özgü zorlukları vardı, ama

allaha şukur ediyorum sonuçta değerli hocalarımın yardımıyla başarabildim.

Herşeyden önce anne babamın her zaman dualarını arkamda olsun isterim ve

teşekkürlerimi onlara sunuyorum. Tez çalışma esnasında önemli ve mühüm yol

göstermelerinden ve her zaman saygı ve bilgisiyle beni yalnız bırakmayan sayın

hocam Mehmet ARSLAN' da çok teşekkür ediyorum. Çalışmanın yazımında,

sayfaların düzeltmesi ve her türlu yardımcı olan eşim, Seyyedeh Elham ALAVİ'

yede teşekkürlerimi bildiriyorum. Allah'dan bana yardımcı olan herkese sağlıklı ve

uzun ömür diliyorum.

vii

İÇİNDEKİLER

Sayfa

ÖZET ................................................................................................................

iv

ABSTRACT .....................................................................................................

v

TEŞEKKÜR ......................................................................................................

vi

İÇİNDEKİLER ..................................................................................................

vii

ÇİZELGELER LİSTESİ .....................................................................................

xv

ŞEKİLLER LİSTESİ .......................................................................................... xvi

KISALTMALAR ................................................................................................. xvii

1. GİRİŞ............................................................................................................

1

2. İŞLETMELERDE FİNANSAL YÖNETİM AMAÇLARI VE

FAALİYET KONULARI VE İŞLETME SERMAYESİ YÖNETİMİ .........................

3

2.1. İşletme Sermayesi Yönetimi Tanımı .......................................................

3

2.2. İşletme Sermayesi Yönetiminin Firma İçin Önemi .................................

5

2.3. İşletme Sermayesi Unsurları ..................................................................

8

2.3.1. Dönen varlıklar (cari varlıklar) .....................................................

8

2.3.2. Cari borçlar ve yükümlülükler .......................................................

9

2.4. İşletme Sermayesi Özellikleri .................................................................

10

2.4.1. İşletme sermayesi unsurlarının kısa vadeli ve likit olması ...........

10

2.4.2. İşletme sermayesi değişim bir unsur olması ................................

11

2.4.3. İşletme sermayesi unsurlarının birbirleriyle sürekli etkileşim ve

dönüşüm halinde olma özelliği .....................................................

12

2.4.4. İşletme sermayesinin kalıcı (düzenli) ve risksiz bir unsur

ve özel bir muhasebe sistemine ihtiyacı olmama özelliği ...........

13

2.5. İşletme Sermayesi Çeşitleri ....................................................................

14

2.5.1. İşletme sermayesi bilanço açısından çeşitleri ..............................

14

2.5.1.1. Brüt işletme sermayesi .....................................................

15

2.5.1.2. Net işletme sermayesi ......................................................

15

2.5.2. Faaliyet döngüsü bakışından işletme sermayesi çeşitleri ............

16

2.5.2.1. Sürekli / sabit işletme sermayesi ........................................

16

2.5.2.2. Değişken / geçici işletme sermayesi ..................................

17

2.5.2.2.1. Mevsimsel işletme sermayesi ............................

18

viii

Sayfa

2.5.2.2.2. Devresel işletme sermayesi ...............................

19

2.5.2.2.3. Olağanüstü işletme sermayesi ..........................

19

2.6. Sanayi İşletmelerinde İşletme Sermayesi Finansmanı (Kaynakları) .........

20

2.6.1. İşletme sermayesinin dış kaynaklardan karşılanması ..................

20

2.6.1.1. Kısa vadeli finansal kaynaklardan karşılanması ...............

21

2.6.1.2. Uzun vadeli yabanci kaynaklardan karşılanması ..............

22

2.6.2. İşletme sermayesinin iç kaynaklardan karşılanması ....................

22

2.6.2.1. İşletme sermayesinin nakit akışının hızlandırılmasıyla

karşılanması .....................................................................

22

2.6.2.2. İşletme sermayesinin karlarla finanse edilmesi ................

23

2.6.2.3. İşletme sermayesinin amortismanlarla finanse edilmesi ...

24

2.7. İşletme Sermayesi Analizi .......................................................................

24

2.7.1. İşletme sermayesi yeterliliğinin analizi .........................................

25

2.7.1.1. Yetersiz işletme sermayesi ................................................

25

2.7.1.2. Aşırı işletme sermayesi .....................................................

27

2.7.1.3. Yeterli işletme sermayesi ..................................................

29

2.8. İşletme Sermayesi Yeterliliğinin Belirlemesi .............................................

31

2.8.1. İşletme sermayesi yeterliliğinin belirlemesinde kullanılan

rasyolar (oranlar) ve analizi .........................................................

31

2.8.1.1. Likidite oranları (rasyoları) .................................................

32

2.8.1.1.1. Cari oranı ...........................................................

33

2.8.1.1.2. Asit – test oranı (quick ratio) ...............................

34

2.8.1.1.3. Nakit oranı .........................................................

35

3. İŞLETME SERMAYESİ UNSURLARININ TANIMI, YÖNETİMİ VE KISA

VADELİ FİNANSAL PLANLAMA ...................................................................

37

3.1. Nakit ve İşletme Sermayesi.....................................................................

37

3.2. İşletme Sermayesi Unsurlarının Devir Hızları

(dönen varlıklar; alacak ve stok devir hızı) ...........................................

37

3.2.1. Alacakların devir hızı oranı ...........................................................

38

3.2.2. Stokların devir hızı oranı ..............................................................

39

3.3. Nakit Bütçelemesi ve Nakit Yönetimi ..........................................................

40

3.3.1. Satışlar ve nakit tahsilatı (nakit girişleri) .......................................

41

ix

Sayfa

3.3.1.1. Nakit kaynaklarının (girişlerinin) tahmini ............................

41

3.3.1.2. Nakit kullanımlarının (çıkışlarının) tahmini .........................

42

3.3.2. Nakit dengesi ...............................................................................

42

3.4. Nakit Yönetimi ..........................................................................................

43

3.4.1. Nakit yönetiminin önemi ...............................................................

43

3.4.2. İşletmelerde nakitten nakite dönüş süreci ....................................

44

3.4.3. İşletmelerin nakit bulundurma nedenleri........................................

44

3.4.4. Nakit bulundurmayı etkileyen faktörler ve yararları ......................

46

3.4.5. Nakit yönetiminde etkinliği artırıcı işlemler ...................................

47

3.4.5.1. Nakit tahsilatının hızlandırılması ile ilgili işlemler ............

48

3.4.5.1.1. Müşterilerin ödeme alışkanlıklarını

değiştirmek ....................................................

48

3.4.5.1.2. Toplama (Merkezi) bankacılığı ........................

49

3.4.5.1.3. Posta kutusu sistemi .......................................

49

3.4.5.1.4. Nakit hareketlerinin hızlandırılması .................

50

3.4.5.2. Nakit ödemelerin kontrolü ...............................................

50

3.4.5.2.1. Çek hesabında farktan yararlanma .................

50

3.4.5.2.2. EFT sistemi .....................................................

51

3.4.6. Nakit benzeri varlıkların yönetimi .................................................

52

3.4.6.1. Pazarlanabilir menkul kıymetlerin verimi ve emniyeti........

53

3.4.6.2. Pazarlanabilir menkul kıymetlerin likidite yada

pazarlanabilme derecesi ...................................................

53

3.4.6.3. Pazarlanabilir menkul kıymetlerin vergi durumu ...............

54

3.4.6.4. Pazarlanabilir menkul kıymetlerin riski ..............................

54

3.4.7. Nakit ve nakit benzeri varlıkların en uygun seviyesinin

hesaplanması ..............................................................................

54

3.4.7.1. Baumol modeli ..................................................................

54

3.4.7.2. Miller – orr modeli ............................................................

56

3.4.7.3. Bernak modeli ...................................................................

57

3.5. Alacaklar Kavramı ve Yönetimi .................................................................

58

3.5.1. Alacaklar miktarını etkileyen faktörler...........................................

59

3.5.1.1. Kredili satış hacmi .............................................................

60

x

Sayfa

3.5.1.2. Müşterilerin borç ödeme süresi .........................................

60

3.5.1.3. İşletmenin kredili satış politikası .......................................

60

3.5.1.4. Ürün niteliği .......................................................................

61

3.5.1.5. Konjonktürel durum...........................................................

61

3.5.1.6. İşletmenin bulunduğu yer ve büyüklüğü............................

61

3.5.1.7. Rekabet durumu ...............................................................

62

3.5.1.8. Alacak senetlerinin kullanılma derecesi ............................

62

3.5.2. Alacakların yönetim süreci ...........................................................

63

3.5.2.1. Kredi politikasının oluşturulması .......................................

64

3.5.2.1.1. Kredi vadesinin belirlenmesi .............................

64

3.5.2.1.2. İskonto oranının belirlenmesi ............................

64

3.5.2.1.3. Tahsilat politikasının belirlenmesi .....................

65

3.5.2.2. Müşterinin kredibilitesinin değerlendirilmesi ......................

66

3.5.2.2.1. Müşteri hakkında bilgi edinilmesi.........................

66

3.5.2.2.2. Müşterinin kredi değerliliğinin belirleyen faktörler..

67

3.5.2.3. Müşterilere sunulacak kredi limitlerinin belirlenmesi ...........

68

3.5.2.3.1. Müşteri ile ilgili faktörler .......................................

68

3.5.2.3.2. Kredili satış yapan işletme ile ilgili faktörler..........

69

3.5.3. Alacak tahsilinin kontrolü..............................................................

69

3.5.3.1. Rasyo ile kontrol ve takibi .................................................

69

3.5.3.1.1. Alacak devir hızı oranı.......................................

69

3.5.3.1.2. Alacakların ortalama tahsilat süresi ..................

70

3.5.3.2. Yaş çizelgesi ile takip........................................................

71

3.5.3.3. Şüpheli alacakların tespiti .................................................

71

4. İMALAT İŞLETMELERİNDE İŞLETME SERMAYESİ DÜZEYİNİN

BELİRLENMESİ, YÖNETİM POLİTİKALARI, FAALİYET VE NAKİT

DÖNGÜSÜ DEĞERLENDİRMELERİ ............................................................

73

4.1. İşletme Sermayesi Düzeyi ......................................................................

73

4.1.1. İşletme sermayesi düzeyinin belirlenmesini etkileyen faktörler ....

75

4.1.1.1. İşletmenin büyüklüğü ve nitelikleri .....................................

75

4.1.1.2. Endüstri türü .......................................................................

75

4.1.1.3. Üretim (imalat) döngüsü ve politikası .................................

75

xi

Sayfa

4.1.1.4. Satışlar, satışların hacmi ve konjonktürel dalgalanmalar ..

76

4.1.1.5. Satın alma ve hammedde tedarik koşulları........................

77

4.1.1.6. Enflasyon............................................................................

77

4.1.1.7. İşletmenin faaliyet verimliliği ve kar dağıtımı ....................

77

4.1.1.8. İşletmenin sermaye yapısı ................................................

78

4.2. İşletme Sermayesi Yönetimi Politikaları .................................................

78

4.2.1. Orta düzey işletme sermayesi .......................................................

79

4.2.2. Agresif işletme sermayesi .............................................................

79

4.2.2. Muhafazakar (ihtiyatlı) işletme sermayesi ......................................

79

4.3. Optimal İşletme Sermayesi Miktarının Belirlenmesinin Önemi ...............

80

4.3.1. Optimal işletme sermayesi belirlenmesinin önemi ........................

82

4.3.2. Net işletme sermayesi değişim ve kullanımı .................................

83

4.3.3. Enflasyon dönemlerde işletme sermayesi belirlemesi ...................

85

4.4. Faaliyet Döngüsü ve Nakit Döngüsü Tanımlaması ..................................

88

4.4.1. Nakit akım süresi çizelgesi ...........................................................

89

4.4.2. Faaliyet (ticaret) döngüsü tanımlaması ve ölçülmesi....................

91

4.4.3. Nakit döngüsü tanımlaması ve ölçmesi ........................................

92

4.4.3.1. Nakit dönüşüm sürelerini azaltma ......................................

93

4.5. Nakit Dönüşüm Süresiyle İlgili Yapılan Teorik / Akademik

Değerlendirmeler ......................................................................................

93

5. BİST’DE İŞLEM GÖREN İMALAT SANAYİ İŞLETMELERİNDE İŞLETME

SERMAYESİ YÖNETİMİNİN FİRMA DEĞERİ ÜZERİNE ETKİSİNİN

ANALİZ EDİLMESİ .........................................................................................

97

5.1. Araştırmanın Amacı ................................................................................

97

5.2. Araştırmanın Yöntemi .............................................................................

97

5.3. Kuramsal Çerçeve ...................................................................................

98

5.4. Kapsam ve Sınırlıklar ..............................................................................

98

5.5. Veri Toplama ve Uygulaması ..................................................................

98

5.6. Araştırmanın Bulguları ve Tartışmalar .................................................... 100

5.6.1. Tanımlayıcı istatistikler ................................................................. 100

5.6.2. Regrason analizi ve model bulguları ............................................ 103

6. SONUÇ .......................................................................................................... 107

xii

Sayfa

KAYNAKLAR .................................................................................................... 109

EKLER .............................................................................................................. 113

ÖZGEÇMİŞ......................................................................................................... 121

xv

ÇİZELGELER LİSTESİ

çizelge

Sayfa

Çizelge 5.1. Bütün Firmlara Ait Tanımlayıcı İstatistikler ................................... 100

Çizelge 5.2. Firmaların Finansal Oranlarına İlişkin İstatistik Değerler .............. 100

Çizelge 5.3. Firmaların Korelasyon Matrisleri .................................................. 102

Çizelge 5.4. Firmaların Çoklu Regresyon Analizi Sonuçları ............................ 104

Çizelge 5.5. Regresyon Analizi Modellerinde Anlamlılık Gösteren Firmalar ..... 104

xvi

ŞEKİLLER LİSTESİ

Şekil

Sayfa

Şekil 2.1. Net İşletme Sermayesi .....................................................................

5

Şekil 3.1. Boumol Modelinde İşletmelerde Nakit Hareketleri ...........................

55

Şekil 3.2. Miller-orr Modelinde İşletmelerde Nakit Hareketleri .........................

56

Şekil 3.3. Brenak Modelinde İşletmelerde Nakit Hareketleri .............................

58

Şekil 3.4. Alacak Miktarını Belirleyen Unsurlar .................................................

62

Şekil 4.1. İmalat İşletmelerinde Nakit Döngüsü ...............................................

88

Şekil 4.2. İmalat İşletmelerinde Nakit Akım Süresi Çizelgesi ...........................

90

xvii

KISALTMALAR

Bu çalışmada kullanılmış kısaltmalar, açıklamaları ile birlikte aşağıda sunulmuştur.

Kısaltmalar

Açıklamalar

AD

Alacaklar Döngüsü

ATS

Alacaklar Tahsil Süresi

BD

Borçlar Döngüsü

BİST

Borsa İstanbul

CO

Cari Oran

FD

Faaliyet Döngüsü

HF

Hisse Fiyatı

KAP

Kamuyu Aydınlatma Platformu

KVYK

Kısa Vadeli Yabancı Kaynaklar

ND

Nakit Döngüsü

NİS

Net İşletme Sermayesi

SD

Stokların Döngüsü

UVYK

Uzun Vadeli Yabancı Kaynaklar

1

1. GİRİŞ

Son yüz yıldan itibaren finansal yönetim başlıca gelişmeler göstermiş ve her geçen

gün daha da gelişmiştir. Farklı alanlarda, kuruluşlarda daha spesifik olarak rolünü

devam etmekttirmektedir. Son yıllarda sanayi şirketleri kitleler halinde üretim

ölçeğini artırmış ve büyük karlar elde etmişlerdir. Bunun için nakit yönetimi ve

işletme sermayesi planlaması işletme yönetiminde etkisini artırmıştır. Bir

işletmenin dönen varlıkları ile kısa vadeli borçları arasındakı fark işletmenin borç

ödeme yeteneğini gösteren önemli göstergelerden biridir. Kısaca net işletme

sermayesi bir işletmenin dışa açılan yüzüdür.

Finans teorisine göre, sermaye yapısı ve çalışma sermayesi yönetimi iki temel

kavram olarak şirketlerin karlılığının artmasına neden olur. İşletme sermayesi risk

ve karlılık üzerine kuruludur ve sonuçta firma değerinde önemlidir. İşletme

sermayesi yönetimi çeşitli şekillerde kullanılabilir. İşletme sermayesinin temel

unsurlarının nakit, alacaklar, stok, satıcılar kalemlerinden oluştuğunu diyebiliriz.

Çoğu araştırmacılar bu unsurlarla ilgili fazla çalışmalar yapmışlar ve işletme

sermayesinin firma karlılığı üzerine etkisini incelemişlerdir.

Özellikle gelişmekte olan ülkelerin yetersiz sermaye birikimine sahip olduğu ve

finansal piyasalarının da son derece sığ ve çeşitlilikten uzak olduğu işletmelerin

faaliyetleri

için

gerekli

finansman

kaynaklarını

ve

borçlanma

vadelerini

belirlemede, karlılıkları ve dolayısıyla da firma değerleri bakımından çok daha

hassas olmaları gerekmektedir. İşletmenin kredi sağlama olanağına, kredi

maliyetine net işletme sermayesinin büyük etkisi olmaktadır. Tüm işletmelerde

olduğu gibi sanayi

işletmelerinde de

bir yandan optimal sermaye yapısı

oluşturmaya çalışılır.

İşletme sermayesi yönetiminde, uygun risk ve karlılık düzeyinde, işletme

faaliyetlerinin kesintisiz devam edebilmesi için gerekli dönen varlık miktarı ve

bunun finansmanına ilişkin kararlar alınmaktadır.

Firma değerleme kitaplarında firma değerini etkileyen önemli değişkenlerden söz

edilmekte bu değişkenlerden biri nakit akımları olarak belirtilmektedir. Bu nakit

akımlarının yönetimi ve yatırımı daha önemlidir çünkü bu varlıkların ve nakitlerin

yönetimi, iyi bir yönetim ve bütçelemeye ihtiyacı vardır. Firma değeri belirlemek

için bir kaç yöntem vardır, örneğin, indirgenmiş nakit akım yöntemi, dönen varlıklar

2

ve kısa vadeli yabanci kaynakları vurgulayan, firma değeri belirlemesinde çok

kullanılan yöntemlerden biridir. İndirgenmiş nakit akım yöntemi aşağıdaki förmülde

gösterilmektedir.

∑

Burada PV firmanın şimdiki değeri; g büyüme oranı ve WACC ağırlıklı ortalama

sermaye maliyeti, ki bu;

(

ç

)

ğ

(

)

FCF serbest nakit akımları, aşağıdaki förmülden hesablanmaktadır;

Bu matematiksel ifadeler, işletme sermayesinin firma değerlemesinde önemli bir

bileşeni olduğunu göstermektedir.

Fonların yönetimi, firmanın ilk hammadde satın alımlarından itibaren, imalat süresi,

stokta tutulan mamuller, borçların ödemesi ve alacakların süresinde geçen

zamanın

yönetimidir.

Bu

süreler

nakit

ve

faaliyet

döngüsü

olarak

adlandırılmaktadır. Ancak bu güne kadar, işletme sermayesi yönetimi ve firma

değeri arasında ilişkinin tam olarak ne olduğunu göremiyoruz.

Bu tez çalışmasında, işletme sermayesi yönetiminin firma değeri üzerine etkisinin

analizi ve BİST’Te işlem gören imalat sektöründe bir uygulama, ortaya konmaya

çalışılacaktır. Gıda sektöründe faaliyet gösteren firmaların alacak, stok ve

borçlarının devir hızları ele alınarak firmaların faaliyet ve nakit döngüsü,10 yıl için

araştırmayı amaçlamaktadır.

3

2. İŞLETMELERDE FİNANSAL YÖNETİMİN AMAÇLARI, FAALİYET ALANLARI

VE İŞLETME SERMAYESİ YÖNETİMİ

Varlıklar ve kaynaklar yönetimi eskiden firmalarda yapılmakta olup önemli bir role

sahiptir. Çok dikkat çeken konulardan biri olan kısa vadeli varlıklar ve kaynaklar

firmaların önemli unsurlarıdır. Kısa vadeli varlıklar ve kaynakların yönetimi dikkatli

bir analiz etme garantisine olanak vermekte ve işletme sermayesi yönetiminin

önemini düşünen yönetim, şirketin risk ve getirisinde önemli bir rol oynamaktadır.

Bundan dolayı, işletme sermayesinin yönetimi firma değerinde de etkisini

göstermektedir.

Finans literatüründe işletme sermayesi yönetimi yeni bir kavram değildir. Genel

olarak akademik araştırmalarda da işletme sermayesi yönetimi üzerinde

çalışılmaktadır.

2.1.

İşletme Sermayesi Yönetimi Tanımı

İşletme sermayesi yönetimi bir firma için yaşamsal önemi taşımaktadır. Hem

dönen varlıklara yapılan yatırım ve hem kısa vadeli yabancı kaynakların yönetimi

olarak belirlenmektedir. İşletme sermayesi firmanın kısa süreli, normal olarak bir

hesap döneminde paraya çevrilebilir ekonomik değerlere yaptığı yatırımı ifade

eder. Diğer bir tanımla kuruluş aşamasını tamamlamış, üretime hazır hale gelmiş

bir işletmenin, üretime başlayabilmesi için gereken hammadde, işçilik, enerji, su,

nakliye, depolama, sigorta, reklam vb. giderlerini karşılaması için para veya

krediye ihtiyacı vardır. İşte üretimin başlatılabilmesi için gereken ve sayılan gider

gruplarına bağlanan para ve krediye işletme sermayesi denilmektedir (Usta, 2011:

139).

İşletmenin kısa vadeli varlıklar ve borçlarının yönetimine işletme sermayesi

yönetimi denilmektedir. İşletme sermayesi yönetimi kararları, satışlar, işletme

maliyetleri ve faiz giderleri üzerinde etkili olmakta, firma karlılığını etkilemektedir.

İşletmenin nakit akımı, nakit akımlarını tahsil edememe riski, kriz dönemide nakit

yaratma kabiliyetini etkilemekte ve bu sonuçta firma riskini de etkilemektedir

(Vander ve Maier, 1985: 3).

İşletmelerin sahip oldukları kısa sürede paraya dönüşme özelliği bulunan

varlıklara, cari aktifler, dönen varlıklar, mütedavil kıymetler gibi isimler de

4

verilmektedir. Bü tür varlıklar aynı zamanda işletme sermayesi, çalışma

sermayesi, dönen sermaye gibi isimlerde almaktadır (Aksoy ve Yalçıner, 2008: 6).

İşletme faaliyetlerinin devam ettirilmesi için kullanılan ve kısa sürede paraya

çevrilme özelliği bulunan varlıklara işletme sermayesi denilmektedir (Ercan ve

Ban, 2010: 275). Literatürde dönen sermaye ve çalışma sermayesi gibi isimler

olarak da ifade edilen işletme sermayesi çeşitli şekillerde tanımlanmaktadır. Bu

tanımlar genelde aynı olmakla birlikte, farklılıklar konunun ele alınış tarzından

kaynaklanmaktadır. Literatürde denilen tanımlardan başlıcaları şunlar olmaktadır;

işletme sermayesi, bilançonun aktifinde yer alan cari aktiflerin, pasif bölümündeki

kısa vadeli borçlar arasındaki farkı göstermektedir. Başka ifade ile işletme

sermayesi, cari aktiflerin tümüne verilen isimdir. Bu iki tanım arasındaki fark, kısa

vadeli borçların, cari aktiflerden düşülmesi ve ya düşülmemesinden ileri

gelmektedir.

İşletme sermayesi kavramının kapsamında nakit, alacaklar, menkul kıymetler ve

stoklardan oluşan dönen varlıklar ve kısa vadeli borçların tek tek kalemler halinde

yönetimi ile bu ikisini birbirine ve diğer bilanço hesaplarına bağlayan karşılıklı

ilişkilerin yönetimi bulunmaktadır. Bu açıklamalardan da anlaşılacağı üzere işletme

sermayesi kavramı bir yandan dönen nitelikteki üretim araçlarını, diğer yandan da

bunların karşılanmasında kullanılan kaynakları birlikte kapsamaktadır (Hatipoğlu,

1995: 71).

İşletme sermayesi kavramı, önceleri tarıma dayalı sanayi işletmelerinin hasat

mevsimi ile başlayan ve bir sonraki hasat mevsimine kadar süren para ihtiyaçlarını

ifade etmek için kullanılan bir kavram olmuştur. Sanayinin tarıma dayalı olma

özelliği zamanla değişip, tarım dışı sanayi kolları ortaya çıktığında da yine duran

varlık yatırımı dışında işletmelerin faaliyetlerini sürdürebilmesi için, bir miktar

paranın benzer kalemlere bağlanması gereği devam edince işletme sermayesi

kavramı finans literatüründe ki yerini almıştır (Gönenli, 1988: 401). Ekonomide

rekabetin artması, pek çok firmaların uluslararası piyasalara genişlemesi ve finans

piyasasının gelişmesi konuyu dahada karmaşık hale getirmektedir.

İşletme sermayesinin değişik biçimlerde açıklanması işletme sermayesinin

birbirinden farklı türlerinin olmasından kaynaklanmaktadır. Cari varlıklar anlamında

ele alınan ve sadece dönen varlıkları kapsayan brüt işletme sermayesi kabul

5

edilirken, kısa vadeli borçları aşan kısım net işletme sermayesi olarak

tanımlanmaktadır (Aksoy, 2008: 6).

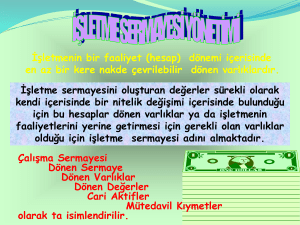

Varlıkların Toplam Değeri

Borçlar + Özkaynak

Dönen Varlıklar

KVYK

Net İşletme

Sermayesi

UVYK

Duran Varlıklar

Öz Kaynak

Şekil 2.1. Net işletme sermayesi (Ercan ve Ban, 2010: 38)

2.2.

İşletme Sermayesi Yönetiminin Firma İçin Önemi

İşletmeler kendi kurdukları amaçları yerine getirebilmek için ve kararları gerçeğe

kavuşturmaları için işletme sermayesi yönetimine daha fazla önem vermektedirler.

İşletme sermayesinin önemi, işletmenin kısa vadeli borçlarını ödeme gücünün ve

beklenmedik olaylar karşında ortaya çıkabilecek olası giderlerini karşılama

yeteneğinin ölçüsü olmasından kaynaklanır. Likidite esasına göre düzenlenmiş

olan dönen varlıkların düzeyi ve kalitesi şüphesiz işletmenin piyasa değerini

etkilemesi bakımından büyük önem taşır. Firma başarısının artırılmasında önemli

bir paya sahip olan optimal seviyedeki likiditenin oluşturulması, kısa vadeli riskin

azaltılması ve yatırım maliyetlerinin minimize edilmesi iyi bir çalışma sermayesi

yönetimi ile mümkündür.

Bilindiği gibi finansal yönetimin ana işlevlerinden biri kaynakların alternatif

kullanım alanları arasında en etkin biçimde dağıtımıdır. Alternatif kullanım alanları,

işletmelerde, dönen ve sabit varlıklar olarak ikiye ayrılır. Burada bizim üzerinde

duracağımız konu dönen varlıklardır.

6

İşletmelerin varlıklara ve alacaklara bağlayacakları fonların kullanım yerleri

işletmenin özelliklerine göre değişir. Bu varlıkların türü ve miktarı, belirli bir

işletmenin ürettiği mallara, teknik gereklere ve yöneticilerin değer yargılarına göre

değişir. Amaç işletmenin piyasa değerini artırmaktır.

İşletme sermayesi yönetimi firmaların risk ve getiri konusunda önemli rol

oynamakta ve sonuçta firma değerini de etkilenmiş olur. Bu yüzden firmalarda

işletme sermayesi yönetimine daha çok önem verilmektedir. Nakit ve pazarlanabilir

Menkul Kıymetlere yönetimi bir firma için çok önemlidir. Çalışma sermayesi

yönetimine ayrılan süre, dönen varlıklara yapılan yatırım tutarları, iş hacminin

değişmesi ile dönen varlıklara yapılan yatırım tutarının değişmesi, iş hacminin

artmasıyla dönen varlıkların artırılması zorunlu hale gelir. Fakat bu ilişki doğrusal

olmayabilir. Finans yönetimi etkin biçimde yürütülürse; dönen değer artış hızı, iş

hacminin gelişme hızından daha düşük tutulabilir.

Bir firma etkin bir işletme sermaye yönetimine sahipse hissedar değeri artmakta da

başarılıdır diyebiliriz. İşletme sermayesinin finans alanında ve örgüt yönetiminde

önemli bir alanı vardır. İşletme sermayesi yönetimi cari varlıklar ve kısa vadeli

yabancı kaynaklar planlamasıdır. Diğer bir ifadeyle; işletme bir yandan ihtiyacı

duyduğu/duyacağı hazır değerlerle diğer dönen varlıklara tahsisat yaparken bir

yandan da bunların finansmanında kullanacağı kısa vadeli yabancı kaynakların

optimal bileşimini oluşturmaya çalışır. Türk sermaye piyasalarının, gelişmiş

ülkelere oranla yeterince derinleşmemiş olması nedeniyle Türk firmaları göreceli

olarak yüksek oranda likidite bulundurmak zorundadırlar. Bu nedenle, nakit ve

benzeri varlıkların yönetimine daha fazla önem verilmiştir ve işletme sermayesi

yönetimi firmanın değerini ve hissedarların değerini artırmak oldukça önem

kazanmıştır.

İşletmenin tam kapasite çalışması, Üretimin kesintisiz devam etmesi, iş hacminin

genişletilmesi,

zamanında

yükümlülüklerini

ödenmesi,

kolay

karşılayamama

kredi

riskini

alınabilmesi,

azaltması,

olağanüstü

borçların

durumlardan

etkilenilmemesi, Faaliyetlerin karlı ve verimli yürütülmesi açısından işletme

sermayesinin önemi büyüktür (Akgüç, 1998: 202).

İşletmenin kısa vadeli borçlarını ödeme gücünün ve ani ihtiyaçları karşılama

yeteneğinin ölçüsü olmasından doğmaktadır (Kocaimamoğlu, 1985: 303). Bu

7

nedenle işletme sermayesi, ister imalat işletmesi isterse ticari işletme olsun tüm

işletmeler için yaşamsal derecede bir öneme sahiptir.

İmalaat işletmeleri ürettikleri malları satmadan veya satılan malların nakit olarak

tekrar işletmeye dönmesinden önce önemli miktarlarda nakde veya nakit

benzerlerine ihtiyaç duymaktadırlar. Diğer taraftan sabit varlıkları büyük olan

işletmelerin bile sıradan ihtiyaçlarını karşılamak için yeterli düzeyde işletme

sermayesine sahip olamadıkları zaman, başarısızlığa uğrama ihtimallerinin daha

yüksek olduğu görülmektedir. Yeni kurulan bir işletmenin işletme sermayesinin

yeterli düzeyde bulunması, finans yöneticisinin önemli görevlerinden biri olduğu

gibi, önceden kurulmuş olup faaliyet halindeki bir işletmenin de işletme

sermayesinin yeterliliği ve devir hızı sürekli göz önünde bulundurulmalıdır

(Erdoğan, 1990: 16).

İşletme sermayesi, farklı nedenlere göre finansal yönetimin önemli konulardan

biridir. Finansal yönetimin açısından, önemli bir kavram olmasını sağlayan

nedenler aşağıdaki gibi sıralanmaktadır.

1. İşletme sermayesinin hacmi yönetsel açıdan çok önemli bir konudur. Önem

derecesi faaliyet kollarına göre değişmekle beraber, dönen varlıklar, bir işletmenin

aktif toplamı içerisinde büyük yer tutmaktadır. Gayet genel olarak, tipik sınai

işletmelerde dönen varlıkların toplamı aktifler içerisinde %50'den fazla ağırlık

taşıdığı söylenebilmektedir. Bu oran, toptan ve perakende ticaretle uğraşan

işletmelerde %70‟leri aşmaktadır. Buna karşılık enerji üreten işletmelerde, işletme

sermayesi toplam aktiflerin ancak %10'u dolaylarında bir pay taşımaktadır. Dönen

varlıklara yapılan yatırımın büyüklüğünün yanı sıra bu değerlerin, hızlı bir şekilde,

bir biçimden diğer bir biçime (para-mal-alacak-para) dönüşmesi, finansman

yöneticisinin dikkatini bu konu üzerinde yoğunlaştırmasına yol açmaktadır.

2. İşletmenin satış büyüklüğü ve işletme sermayesi arasında çok yakın ve direkt

bir ilişki bulunmaktadır. Satışlar arttıkça işletmeler stoklarını ve alacaklarını

artırmaya çalışmaktadırlar. Artan satışlar, alacak senetleri düzeyinin yükselmesine

neden olmaktadır. Dolayısıyla işletmeler, işlem ve satış ölçeklerini küçültüp

büyüttüklerinde işletme sermayesi yönetimini etkin bir şekilde ele almalıdırlar.

3. İşletmenin ekonomik durumu hakkındaki bilgiyi en iyi şekilde işletme sermayesi

hesaplamaları ortaya koymaktadır. Özellikle envanter düzeyi, alacaklar ile işletme

8

içi ve dışına akan nakit akımını düzenleyebilen işletmeler iyi çalışan işletmeler

olarak kabul edilmektedir.

4. Küçük işletmeler daha büyük oranda dönen varlık ve kısa vadeli borçlara sahip

olduğundan işletme sermayesi küçük işletmeler için daha çok önem taşımaktadır.

Bu tip işletmelerin yaşamını devam ettirebilmesi etkin bir işletme sermayesi

yönetimine bağlıdır. Küçük işletmeler için sermaye piyasasından ve kredi

kurumlarından uzun

vadeli fon sağlama

olanağı sınırlıdır.

Bu nedenle,

finansmanda daha çok kısa vadeli yabancı kaynaklara yönelmek durumunda

kalmaktadırlar. Finansmanda kısa vadeli borçlardan yararlanma, bu tip işletmelerin

net işletme sermayesini ve likidite durumlarını etkilemektedir.

5. İşletme sermayesi yönetimini likidite yönetimi olarak da düşünmek olanaklıdır.

İşletmenin optimum likidite durumunun korunmasının önemi nedeniyle, işletme

sermayesi

yönetimi

kapsamında,

işletmenin

dönen

varlıklarındaki

likidite

değişikliklerinin izlenmesi mümkün olmaktadır.

2.3.

İşletme Sermayesi Unsurları

İşletme sermayesi kararında, önce firmanın amacı belirtilmelidir. Bu amaçlar

firmanın pazar payı, karı, hisse fiyatını maksimum kılmak olmalıdır. İşletme

varlıklarından dönen varlıklar, işletme sermayesi unsurlarıdır.

İşletmede kullanılan kaynakların tümü, işletme sermayesini ilgilendirmektedir.

Çünkü dönen varlıkların sağlanmasında kısa vadeli kaynaklarla birlikte orta ve

uzun vadeli yabancı kaynaklar ve öz kaynaklardan oluşan uzun süreli kaynaklar da

kullanılmaktadır. İşletme sermayesi varlıklarından oluşan kasa, bankalar, kısa

vadeli alacaklar ve stoklar dönen veya cari varlıklar olarakta adlandırılmaktadır.

Aşağıda işletme sermayesi unsurları ve ifadeleri anlatılmaktadır.

2.3.1. Dönen varlıklar (Cari varlıklar)

Cari varlıklar ve nakit olarak firmanın kasasında bulunan, alacaklar ve stoklar gibi

en fazla bir yıl içerisinde paraya dönüştürebilecek varlıklardan oluşmaktadır.

İşletme yöneticileri açısından dönen varlıkların büyük bir önemi vardır. İşletmelerin

finansal başarıları, aynı düzeydeki iş hacmine daha az kaynak kullanmak yolu ile

ulaşabilmeleri, borçlarını vadesinde ödeyebilmelerinin etkin yönetimine bağlıdır.

9

Likidite esası dikkate alındığında dönen varlıklar, en likit varlık kaleminden daha az

likit varlığa doğru sıralanmaktadır.

Dönen varlıklar grubuna dahil edilecek varlıklar tespit edilirken, varlığın niteliği

kadar, işletmenin özelliği ve işletme yöneticilerinin bu varlıkları kullanış amaçları

da göz önünde tutulmalıdır ve yine kısa sürede atıl duran fonları değerlendirmek

amacı ile satın alınan menkul değerler işletmenin dönen varlıklarına dahil olduğu

halde, işletmelerin faaliyetlerini çeşitlendirmek, başka işletmeleri kontrol altında

tutmak, diğer işletmelerle iyi iş ilişkileri kurmak ve uzun süreli gelir sağlamak amacı

ile elde ettiği finansal varlıklar, bilançonun duran varlıklar bölümünde iştirakler

olarak gösterilmektedir (Akgüç, 1998: 255).

2.3.2. Cari borçlar ve yükümlülükler

Kısa vadeli yabancı kaynaklar ve ya cari borçlar bir yıl veya daha az süreli

borçlardan oluşan ve dönen varlıklar yolu ile ödenen borçlara denilmektedir.

İşletme sermayesi duran varlıkların edinilmesini ve bunların çalışmasını sağlayan

parasal bir enerji kaynağıdır. Kısa vadeli yabancı kaynaklar bilanço analizlerinde

üzerinde özenle durulan bir bölümdür. Bir firmanın cari borçlar ve yükümlülükleri,

kısa vadeli yabancı kaynaklar, ödenebilir borçlar, tahakkuk edilen yükümlülükler ve

diğer borçlar ( finansal borçlar, ticari borçlar, ilişki taraflara borçlar, diğer borçlar,

alınan avanslar, ödenecek vergi ve diğer yükümlülükler, borç ve gider karşılıkları,

gelecek aylara ait gelir ve gider tahakkukları, diğer kısa vadeli yabancı kaynaklar)'

dan oluşturulmaktadır (Karapınar ve Zaif, 2012: 36).

Muhasebe biliminde bazen cari borçlar bir işletmede tum borçlar olarak da

tanımlanmaktadır.

Bilanço

tablosunun

pasif

bölümü

kaynaklardan

oluşur.

Kaynakların ilk grubu ise yabancı kaynaklardır. Bu sıralama, kaynakların geri talep

edilme ilkesine göre sıralanmasının doğal bir sonucudur. Bu düşüncenin devamı

olarak da yabancı kaynakların ilk sırasını kısa vadeli yabancı kaynaklar

almaktadır. Sanayi işletmelerinde duran varlık dönen varlıklara göre daha yüksek

olmaktadır.

10

2.4.

İşletme Sermayesi Özellikleri

İşletme sermayesi unsurlarını sabit varlıklarla karşılaştırdığımızda bazı açılardan

farklı

olmaktadır.

Bu

farklılıklar

işletme

sermayesi

özellikleri

olarak

tanımlanmaktadır. Bir işletme ile ilgili olarak varlıkların değerlendirilmesi farklı

çevrelerce farklı biçimde yorumlanmaktadır. Kısa vadeli ve uzun vadeli kredi

verenlerin şirkete bakış açıları farklı olmaktadır.

Yukarıda değinildiği üzere işletme sermayesi ile diğer varlıklar arasında bazı

açılardan farklılıklar vardır. İşletme sermayesinin bölünebilir özelliği, işletme

sermayesi unsurlarının kısa vadeli olması, işletme sermayesi unsurlarının

değişmeleri ani olmayan ve birlikte meydana gelmeyen faaliyetlere bağlı olması ve

işletme sermayesi unsurlarının birbirleriyle sürekli ilişkisi olması, ve dönüşüm

halinde olmasıdır. İşletme sermayesi kararları kısa zamanda revize edilebilir,

(http://www.reitix.com).

İşletme sermayesi unsurları bölünebilir özelliğe sahiptir. Sabit varlıklar bütünlük va

bölünmezlik gösterir. Halbuki işletme sermayesi unsurları bölünebilir niteliğine

sahip olmaktadır. İşletme sermayesine yapılan yatırımların, işletmenin risk

derecesi üzerine etkisi sınırlıdır. Buna karşılık duran varlıklara yapılan yatırımlar

işletmenin risk derecisini önemli ölcüde değiştirmektedir.

İşletme yöneticileri ile kısa vadeli kredi veren kuruluşlar daha fazla likidite

derecesine dikkat etmektedirler. Likidite derecesi işletme sermayesi ile yakından

ilgili olduğu için bu grupların ilgisi doğal olarak işletme sermayesi üzerine

yoğunlaşmaktadır (Aksoy ve Yalçıner, 2008: 16).

2.4.1. İşletme sermayesi unsurlarının kısa vadeli ve likit olması

İşletme sermayesini en belirgin özelliği kısa vadeli olmasıdır. İşletme sermayesinin

unsurları olarak kabul edilen işletme varlıkları, bir yıl içerisinde paraya

dönüşebilme yeteneğine sahip varlıklardır. İşletme sermayesi sabit sermayeye

göre daha likitdir. Nakite ihtiyaç olduğu zaman, işletme sermayesi kısa bir süre

içinde ve çok kaybı olmadan nakite dönüştürülebilmektedir.

İşletme sermayesi, kısa zamanda nakite dönüşmekte ve dönen varlıkları elde

etmek için kullanılmaktadır. İşletme sermayesi süresi, üretim sürecinin uzunluğu,

11

satış ve ödeme makbuzunun bekleme döneminde geçen zamana bağlıdır. Nakit

ile başlayan dönüşüm tekrar nakit ile bitmektedir. Nakit ihtiyacı olan bir işletme

satışlarını hızlandırarak alacaklarının tahsil süresini azaltmakla nakit ihtiyacını

karşılamaktadır. İşletme sermayesinin bu özelliği nedeniyle işletme sermayesi

büyük miktarda olan işletmeler kendilerini daha güvenli his etmektedirler. Nakit

hammaddeye, hammadde işlenerek mamule, mamuller satılması ile alacaklara,

alacaklar da tekrar nakde dönüşmektedirler. İşletmelerin hangi sektörde faaliyet

ederlerse

fark

etmez,

işletme

sermayesi

dönüşümü

bir

yıl

içerisinde

gerçekleşmektedir. Bu döüşüm bir kez veya daha fazla olmaktadır.

İşletmelerin özelliklerine göre işletme sermayesi unsurları artıp azalmaktadır. Bir

imalat işletmesinde hammadde tedarik edilmekte, yardımcı madde ve işletme

malzemeleri alınıp üretime başlanılmakta ya doğrudan mamül elde edilmekte ya

da yarı mamül üretilip yeni malzameler katılarak işlendikten sonra mamüle

dönüşmekte, mamüller vadeli satılarak alacaklar oluşturulmakta ve daha sonra

tahsil edilmekte olup ve işletme sermayesi dönüşümü tamamlanmaktadır.

İşletmelerin, faaliyet konusu itibariyle farklılık gösteren, faaliyetlerinin devri bir

yıldan daha uzun süreyi kapsayan işletmelerde, stoklar, alacaklar gibi işletme

sermayesi unsurları, bir yıldan daha uzun bir sürede nakde dönüştürülmüş olsalar

da, işletme sermayesi olarak kabul edilmektedirler (Aksoy ve Yalçıner, 2008: 17).

2.4.2. İşletme sermayesi değişim bir unsuru olması

İşletme sermayesi unsurlarının diğer bir özelliği, üç temel faaliyet olan, üretim,

satış, tahsilatın birbirlerini tamamlayacak şekilde ard arda ve eşit miktarlarla

meydana gelmemelerinden doğan bir yaşam süresine sahip olmaları olmaktadır

(Nalçacı, 1986: 5). Bu faaliyetler işletme var oldukça süreklilik gösteren ve

önceden planlanan faaliyetlerdir. Bunun yanında işletmelerde bu ana faaliyetler

aynı zaman dilimi içerisinde gerçekleşmezler.

Üretim, satış, tahsilat, bu üç ana faaliyet aynı anda yerine getirilmiş olsa işletme

sermayesi yönetiminin önemi olmayacaktır. İşletme üretmiş olduğu mamullerini

hemen

satma

imkanına

sahip

olduğunda

stok

bulundurma

zorunluluğu

olmayacağından stok yönetimi ortadan kalkacaktır. Aynı şekilde satışlarını peşin

olarak yürütme politikasını benimsemiş bir işletmede, müşteriler satın aldıkları

12

malların bedellerini hemen ödeyeceklerinden alacak unsuruna sahip olunmasına

gerek kalmayacak ve alacak yönetimi olmayacaktır (Aksoy ve Yalçıner, 2008: 19).

Bu unsurlardaki değişmeler işletmeler için birlikte meydana gelmeyen ve önceden

planlanlanmış biçimde gerçekleştiklerinden ani olmayan faaliyetlerin sonucunda

görülmektedir. İşletme sermayesi unsurları ile üretim, satış ve tahsilat faaliyetleri

arasındaki karşılıklı etkileşim işletme sermayesi yönetimini daha fazla karmaşık

hale getirecektir.

İşletme sermayesi ihtiyacı surekli hissedilir olmasına rağmen onun gereksinim

dalgalanması sabit sermayeye göre daha geniştır. İşletme sermayesi ihtiyacı

üretim seviyesine göre doğrudan doğruya değişmektedir. Bu değişmeler, alış ve

satış

politikası,

fiyat

seviyesi

ve

talep

düzeyi

değişmelerinden

dolayı

değişmektedir.

2.4.3. İşletme sermayesi unsurlarının birbirleriyle sürekli etkileşim ve

dönüşüm halinde olma özelliği

İşletme sermayesinin, diğer bir özelliği dönen varlıklar kalemlerinin birbiri ile

dönüşüm içerisinde olmasıdır. İşletme sermayesi sürekli nakite dönüştüğünden

tekrar işletme sermayesine dönüşmektedir. Bir işletmede bu dönüşüm sürecinde

sürekli devamlılık görülmektedir. Bu süreç varlıklarını satın almak için kullanılan

nakit ve malların üretildiği ve satıldığı süreçlerdir. Satın alınan bu varlıklar nakite

dönüştürülmekte ve böylece dairesel bir yolda hareket edilmektedir. İmalat

şirketlerinde kasada belli miktar parayla işe başlayan, hammadde ve diğer

malzameler satın alınır böylece stoklarda bir artış meydana gelir daha sonra

üretim sürecinde mal tamamlandıktan sonra, stoklar elde edilir. Stoklar nakit ve

kredi olarak satılır böylece tekrar alacak ve nakit hesabına dönüşür. Bu süreçte

işletme

sermayesinde,

nakit,

stoklar,

alacaklar,

nakit

şeklinde

dönüşüm

yapılmaktadır. Böylece bir unsur diğerine dönüşerek devrini tamamlamaktadır. Bu

nedenle işletme sermayesi dönen sermaye olarakda adlandırılmaktadır. Bu

karşılıklı ilişki işletme sermayesi unsurlarının birbirini etkilemesine neden

olacağından birinin etkin kullanımı diğerinin de etkin kullanılması yönünden

yöneticiyi etkileyecektir.

13

İşletme sermayesi unsurları ile işletmenin diğer varlıkları dıştan ilişkilidirler. İşletme

sermayesinin artmasına ve azalmasına neden olan olaylar işletme sermayesi

dışında kalan varlıklarla ilişkilerden kaynaklanmaktadır. Bu ilişkiler dış ilişkiler

olarak tanımlanıp kantitatif ilişkileri göstermektedirler. Peşin para ile stok alınması

nedeniyle nakdin azalıp stokların artması kalitatif bir ilişki olmaktadır. İşletme

sermayesi tutarında herhangi bir değişme olmamakla beraber sadece bir iç ilişki

söz konusudur. Öte yandan, özsermayenin azalması gibi bir işlem net işletme

sermayesinin seviyesini azaltabilmektedir. Buradaki azalış işletme sermayesini

doğrudan ilgilendirmeyen bir işlemden doğmuş olabilmektedir. İşletmenin zarar

etmesi nedeniyle özsermaye azalışı olacağından net işletme sermayesi azalışı,

işletme sermayesi ile diğer unsurlar arasındaki dıştan ve kantitatif bir ilişkiyi

göstermektedir (Aksoy ve Yalçıner, 2008: 18).

Uzun vadeli varlık va kaynakların işletme sermayesi unsurları ile ilişkisi dış ilişkiler

olarak tanımlanmaktadır. İşletme sermayesi kararları kısa zamanda, bir kaç aylık

bir dönemde revize edilebilir, düzeltilebilir olmasına rağmen, sabit varlıklara

yapılan yatırımlarda aynı esneklik yoktur.

2.4.4. İşletme sermayesinin düzenli ve risksiz bir unsur ve özel bir muhasebe

sistemine ihtiyacı olmama özelliği

Dönen varlıklara yatırım kısa vadeli olması açısından daha az risklidir. Duran

varlıklara yatırılan fonlar uzun süreli, kilitli olmakta ve kolayca paraya

dönüştürülememektedir. Makine gibi duran varlıkların teknolojik yeniliklere maruz

kalma riski vardır. Bunun için duran varlıklara yatırım dönen varlıklara göre

nisbeten daha riskli olmaktadır. İşletme sermayesi sadece fiziksel risk sermayesini

içerir ve buda çok sınırlıdır. İşletme sermayesi daha az ölçüde finansal ve

ekonomik risk içerir, çünkü ürünün fiyat değişimleri genellikle daha az şiddetlidir.

Ayrıca işletme sermayesi tekrar ve tekrar nakite dönüştürülür. Bu nedenle

teknolojik değişmelerden doğan riskleri içermemektedir (www.answers.com).

İşletme sermayesi kısa vadeli varlık olduğu için ve sadece bir yıl sürdüğü için özel

muhasebe sisteminin benimsenmesine gerek kalmamaktadır. Sabit sermaye uzun

vadeli varlıklara yatırıldığı için çeşitli amortisman tahmin sisteminin benimsenmesi

gerekli olmaktadır. Öte yandan işletme sermayesi sadece bir yıl süren kısa vadeli

14

aktiflerde değerlendirilmektedir. Dolayısıyla, işletme sermayesi için özel bir

muhasebe sistemi benimsemesine gerek olmamaktadır (startupbizhub.com).

İşletme sermayesi kısa vadeli olmasına rağmen her zaman ve sonsuza kadar

işletme için gereklidir. Daha öncede belirtildiği gibi işletme sermayesi işletmenin

verimli şekilde faaliyetlerinin devam edebilmesi için gerekli bir unsurdur.

Dolayısıyla uzun üretim süreci devam ettikce sürekli bir işletme sermayesine

ihtiyaç kalacaktır. Sürekli ihtiyac duyulan bu işletme sermayesine kalıcı ve ya

düzenli işletme sermayesi denilmektedir.

2.5.

İşletme Sermayesinin Çeşitleri

Önceden İşletme sermayesi çeşitleri sürekli, değişken ve olağanüstü olarak üçe

ayrılmaktaydı, daha sonra brüt ve net çeşitleri de bilanço açısınnan işletme

sermayesi çeşitleri olarak tanımlanmaktadır. İşletme sermayesinin belirtilmesi

konusunda da birbirinden farklı tanımlar kullanılmaktadır. Tanımlar aynı işletme

sermayesini belirtmekten çok, farklı özellikleri taşıyan işletme sermayesini

açıklamak için yapılmaktadır. Faaliyetlerini sürdürmek amacıyla işletmelerin

harcamalarda bulunmaları gerekmektedir. Her işletmede gerekli fon miktarı

değiştiği gibi, değişik zamanlarda aynı işletmenin fon ihtiyaçlarında da farklılıklar

olabilmektedir. Bunun yanında, işletmeler faaliyetlerinin aksamaması amacıyla

sürekli işletme sermayesine ihtiyaç duymaktadırlar. İşletme sermayesi farklı türlere

göre sınıflandırılmaktadır. Bu sınıflandırma aşağıdaki şekildedir :

1. İşletme sermayesi bilanço açışından çeşitleri

2. İşletme sermayesi faaliyet döngüsü açışından çeşitleri

2.5.1. İşletme sermayesi bilanço açısından çeşitleri

İşletme sermayesi bilanço açısından, bilançoda varlıklar ve borçlarda yer alan

kısmı ifade etmektedir. Bilanço açısından işletme sermayesi ikiye ayrılmakta, ve

birbirleriylr tek farkı sadece kısa vadeli yabanci kaynakların çıkarılmasındadır.

Bilanço açısından işletme sermayesi çeşitleri aşağıdaki başlıklarda daha detaylı

anlatılmaktadır.

15

2.5.1.1. Brüt işletme sermayesi

Brüt işletme sermayesi dönen varlıkları ifade etmektedir. Cari varlıklar, dönen

varlıklar, mütedavil kıymetler, işletme sermayesi olarak belirtilmek istenildiğinde

brüt işletme sermayesi kastedilmektedir. Yani bir faaliyet dönemi içinde paraya

çevrilmesi, kullanılması veya tüketilmesi mümkün olan varlıklar toplamını

belirtmektedir (Akdoğan, 2010: 343). Brüt işletme sermayesi kavramı ile cari

aktiflere (varlıklara) yapılan yatırım toplamını ifade etmektedir. Bu varlıklar, nakit,

vadesiz ve kısa vadeli mevduat, menkul değerler, kredili satışlardan doğan

alacaklar ve stoklar olarak ayrılmaktadır. Brüt işletme sermayesi kavramı cari

varlıkların yönetimine ilişkin konuların, dolayısıyla sorumlulukların sınırı belirleme

açısından önem taşımaktadır (Aksoy ve Yalçıner, 2008: 20).

Dönen varlıkların dönüşümünün tam olarak ne zaman gerçekleşeceğini tespit

etmek zor olmaktadır. Bu problemin nedeni olan yükümlülükler, zaman içerisinde

ortaya çıkmaktadırlar ve dönen varlıkların gerçekleşmesini beklememektedirler. Bu

uyumsuzluk yada boşluk işletme sermayesi finansmanı düzenlenmesi ihtiyacını

ortaya çıkarmaktadır (www.efinancemanagement.com).

2.5.1.2. Net işletme sermayesi

Net işletme sermayesi kavramı, cari aktiflerin cari pasifleri aşan bölümü olarak

tanımlanmaktadır. Net işletme sermayesi dönen varlıkların kısa vadeli yabancı

kaynakların çıkarılmasından elde edilmektedir. Veya diğer bi ifade ile devamlı

sermayeden duran varlıkların çıkarılmasıyla da hesaplanabilmektedir.

Net işletme sermayesi, işletmenin dönen varlıkları ile kısa vadeli borçları

arasındaki fark, başka bir deyişle dönen varlıkların uzun süreli kaynaklarla finanse

edilmiş bölümüdür (Akgüç, 1998: 202).

Net işletme sermayesi, sürekli sermayenin (özsermaye + uzun vadeli yabancı

kaynaklar) duran varlıklara yapılan yatırımından arta kalan kısımdır. Bu yönü ile

işletme

sermayesinin

uzun

vadeli

kaynaklarla

finanse

edilen

kısmını

göstermektedir. Net işletme sermayesi hesaplanırken bilançoda yer alan dönen

varlıklar ve kısa vadeli yabancı kaynaklar toplamı esas alınır. Ancak kısa vadeli

yabanci kaynaklar toplamına bu bölümde yer alan borç ve gider karşılıkları hesap

16

grubu fon hareketine neden olmamaları nedeniyle dahil edilemez (Karapınar ve

zaif, 2012: 113).

Net işletme sermayesi aşağıdaki bölümlere ayrılmaktadır (Aksoy ve Yalçıner,

2008: 21).

Temel net işletme sermayesi, işletme faaliyetleri için dönen varlıkların

gerekli seviyeleriyle, kısa vadeli borçların uygun kabul edilebilecek

seviyeleri arasındaki farktan oluşmaktadır. Bu tür işletme sermayesi, iş

hacminde azalma olmadığı, çalışma şartları değişmediği sürece seviyesini

korumaktadır.

Geçici net işletme sermayesi, cari varlık ve kısa vadeli borçların işletme için

uygun ve gerekli olmayan seviyeleri ile uzun vadeli aktif ve pasif unsurların

bir yıl içinde işlem görecek varlıklara dönüşen kısımlarından oluşmaktadır.

2.5.2. Faaliyet döngüsü bakışından işletme sermayesi çeşitleri

Faaliyet

döngüsü

açısından

işletme

sermayesi

türleri

aşağıdaki

gibi

açıklanmaktadır :

Sürekli ve ya sabit işletme sermayesi

Değişken ve ya geçici işletme sermayesi

2.5.2.1. Sürekli veya sabit işletme sermayesi

İşletmelerin, esas, normal ve devamlı işletme sermayesi olarak kullandıkları

işletme sermayesidir. Sürekli işletme sermayesi, bir işletmede faaliyet döneminin

en durgun devresinde dahi faaliyetlerin yürütülebileceği minimum cari aktif toplamı

anlamına gelmektedir. İşletmelerin ürettikleri mallara hemen müşteri bulup

satamayacaği için veya kredili satacağı için, işletme faaliyet giderlerini (Ücret, ve

Diğer giderler) ödemek için yeterli seviyede para bulundurması gerecektir.

İşletmenin bulunduracağı sürekli işletme sermayesi minimumu ifade ettiğinden

sabit niteliktedir. İşletmenin ekonomik hayattan çekilmesine kadar sürekli işletme

sermayesi işletmede mevcut olmasını istemektedirler.

İşletmelerin sürekli işletme sermayeleri nakitle birlikte kısa vadeli menkul

kıymetler, alacaklar, ve stoklardan oluşur. Belki işletme, bu kalemlerin hepsinin

17

yeterli seviyede tutulması için belli bir tutarın altına düşmeyeceğini hesap ederse

işte bu meblağ işletmenin sürekli işletme sermayesidir (Erdoğan, 1990: 71).

İşletme faaliyetleri genişledikçe sürekli işletme sermayesi tutarı da artacaktır. Para

ile başlayan ve para ile son bulan faaliyetlerin dönüşümü sırasında araya başka

unsurlar girmektedir. İşletmelerde stok ve alacak kalemlerinin, atıl fonlarının

değerlendirilmesi

için

pazarlanabilir

menkul

kıymetlerin

bulundurulması

gerekmektedir. Satış ve üretimin belli bir düzeye ulaştığı dönemde, aydan aya ya

da haftadan haftaya satış ve üretim birbirine yakın düzeylerde ise işletme

sermayesi yatırımı devamlı ve belli bir tutarla bu normal dönemlerin rakamı olarak

karşıma çıkacaktır. İşte işletme sermayesinin bu türde devamlılık gösteren kısmına

sürekli işletme sermayesi denilmektedir (Aksoy ve Yalçıner, 2008: 21).

Yılın her mevsiminde gerekli olan sürekli işletme sermayesi, dağıtılmayan

karlardan, hisse senedi veya tahvil ihracından veya diğer yatırım kazançlarından

finanse edilebilir (Erdoğan, 1990: 71).

Dönen ve duran varlıklar ile işletmenin nasıl ilgilenmesi tamamen birbirinden

farklıdır. Duran varlıklar ile finansman ihtiyacını belirleme basitçe bir varlığın

maaliyetidir. Bunun aynısını dönen varlıklar için soyleyemeyiz, çünkü dönen

varlıkların değeri surekli değişmektedir ve doğru bir zamanda ve her hangi bir

noktada bu değeri tahmin etmek zordur. Olayın karmaşıklığını basitleştirmek için

geçmiş trent ve tecrübeye dayanarak işletme sermayesi seviyesini bulabiliriz.

Düzenli işletme sermayesi, işletmenin normal ve düzgün akan işletme sermayesi

döngüsü için, işletmenin normal faaliyetler içinde gerekli kalıcı çalışma

sermayesidir. Rezerv işletme sermayesi, düzenli işletme sermayesine ek olarak

çalışma sermayesidir. Bu beklenmedik durumlarda işletmede doğabilecek riskler

için tutulmaktadır.

2.5.2.2. Değişken veya geçici işletme sermayesi

Geçici işletme sermayesi, sürekli işletme sermayesine kıyasla, işletmelerin faaliyet

süreçinde zaman içerisinde, işletme sermayesi ihtiyacları artar ve işletmenin

faaliyetleri yoğunlaşarak işletme sermayesi ihtiyacı dahada artmaya istekli

olacaktır. İşletme sermayesi ihtiyacını etkileyen çeşitli faktörler dışında, işletme

sermayesi ihtiyacı özellikle yılın belli dönemlerinde diğer zamanlara oranla daha

18

az veya daha çok olabilmektedir. Burda konu olan işletme sermayesi ihtiyacı,

sürekli işletme sermayesinden farklı olarak geçici veya değişken işletme

sermayesi olarak tanımlanmaktadır.

İşletme sermayesine bağlanan para, işletmelerin pazar payı veri olarak alınacak

olursa, büyüyen pazar karşısında satışlardaki artışa bağlı olarak zaman içerisinde

artacaktır. İşletme sermayesine bağlanan paranın artmasında parasal büyümelerin

de büyük etkisi olmaktadır (Gönenli, 1998: 402).

İşletmelerin mevsimsel ve devresel dalgalanmalar neticesi sürekli işletme

sermayesinden ayrı olarak ihtiyaç duydukları işletme sermayesi çeşidine geçici ve

değişken işletme sermayesi denilmektedir (Aksoy ve Yalçıner, 2008: 12).

Geçici olarak veya aralıklarla ihtiyaç duyulan değişken işletme sermayesi;

Mevsimsel, ve devresel işletme sermayesi olmak üzere ikiye ayrılır (Erdoğan,

1990: 72).

2.5.2.2.1. Mevsimsel işletme sermayesi

İşletmelerin farkı yılların ve farklı mevsimlerdeki dalgalanan işletme sermayesi

olarak tanımlanan mevsimlik işletme sermayesi, isimlendirmektedir. İşletmelerin, iş

hacmleri ve faaliyetleri mevsimlik ve periyodik olarak değişmektedir. Mevsimlik

işletme sermayesi iş hacminin arttığı mevsimlerde, talepleri karşılamak için ihtiyaç

duyulan sürekli işletme sermayesinin ötesindeki kullanan işletme sermayesi olarak

belirlenmektedir.

Mevsimlik işletme sermayesi, sürekli işletme sermayesi seviyesinin üstünde olarak

bulundurulması gereken tutardır. Mevsimlik işletme sermayesi, farklı mevsimlerde

firma karşılaştığı için kısa vadeli kaynaklardan sağlanmaktadır. Bunun nedeni ölü

mevsimlerde oluşan nakit fazlasının atıl kalmasını önlemek için yapılmaktadır.

Mevsimlik dalgalanmalarla satışların daraldığı, nakdin arttığı dönemlerde nakit

fazlaları

değişik

şekillerde

değerlendirilebilmektedir.

Borç

ödemelerinde

kullanılmaması halinde bir sonraki satışların hızlanacağı mevsimdeki ihtiyaçlarda

kullanılmak üzere muhafaza edilecektir. Bu yol tercih edildiğinde işletme

sermayesinin seviyesi aynı kalacak, sadece yapısı değişecektir. Atıl tutmanın

maliyetlerinden kurtulmak amacıyla fazla nakitler, gelir sağlayan kısa sürede

19

paraya çevrilebilir, pazarlanma kabiliyeti bulunan menkul kıymetlere yatırılarak

değerlendirilebilmektedir. Satışların hızlandığı dönemde tekrar diğer unsurlara

dönüşerek kullanılabilmektedir (Aksoy ve Yalçıner, 2008: 22).

2.5.2.2.2. Devresel işletme sermayesi

Devresel işletme sermayesi, hep değişmekte olup ve kısa sürelerde işletmenin

paraya ihtiyac duyacağini göstermektedir. Değişken işletme sermayesi bir kısım

devresel dalgalanmalar nedeniyle oluşmaktadır. İşletmeler iş hacminin genişlediği

dönemlerde sürekli işletme sermayesine ilave olarak iş hacmini genişletmek

amacıyla ilave işletme sermayesi temin ederler.

Devresel olarak işletme sermayesinin tutarının tahmini mümkün olmayacağına

göre bu nitelikteki işletme sermayesi ihtiyacını finanse etmek için işletmelerin

başvurabileceği kaynakların önceden hazır edilmeleri gerekmektedir. Aniden

ortaya çıkan işletme sermayesi ihtiyacını karşılamak amacıyla finansörlerle

anlaşma yapılması ve her an fon kullanımının hazır edilmesi için finans

kurumlarıyla ilişkilerin yoğunlaştırılması pek çok işletme tarafından uygulanan bir

yöntem olarak görünmektedir (Aksoy ve Yalçıner, 2008: 23).

Değişken işletme sermayesinden doğan devresel işletme sermayesi, kısa vadeli

finansal kaynaklarla finanse edilmektedir. Eğer bu tutar uzun vadeli finansman

kaynaklardan finanse edilirse işletme masraflarla karşılaşacak ve sürekli kar payı

ödemeler gerçekleşecektir.

2.5.2.2.3. Olağanüstü işletme sermayesi

İşletmelerde olağanüstü durumlar, beklenmeyen olayların etkileri altındadır.

olağanüstü işletme sermayesi, işletmelerin, yangın, grev, deprem, sel baskısı gibi

olaylar karşısında, bulundurdukları işletme sermayesine verilen isim olarak

tanımlanmaktadır. İşletmeler, olağanüstü durumlarda karşılaştıkları güçlükleri

kısmen gidermek amacıyla olağanüstü işletme sermayesi, bulundurmaktadırlar.

Olağanüstü şartların önceden tahmini yapılamadığından ihtiyaç duyulacak

olağanüstü işletme sermayesi tutarı da önceden tahmin edilememektedir. Bu

durumda karşılaşılabilecek risklerin kısmen önlenebilmesi için işletme karlarının

20

fazla olduğu dönemlerde bir kısım karlar ihtiyat olarak alıkonulmalıdır (Erdoğan,

1990: 72).

Olağanüstü durumlar genellikle faaliyetleri aksatmakta, etkinliği azaltmakta

olduğundan

olağanüstü

işletme

sermayesini

gerektirmektedir.

Bazen

de

olağanüstü durumlar faaliyetlerin daralmasına neden olarak, kullanılmayan

varlıkları ortaya çıkarmakta ve atıl işletme sermayesi yaratabilmektedir (Aydın,

2011: 135).

2.6. Sanayi İşletmelerinde İşletme Sermayesi Finansmanı (kaynakları)

Öncede söylediğimiz gibi finans yöneticilerin temel görevlerinden biri firmanın

ihtiyaç duyacakları fonları bilanço pasifinde görüldüğü gibi işletme dışında yabanci

kaynaklarla veya işletme içi kaynaklarından sağlamasıdır. İşletme sermayesi

unsurlarının sadece kısa vadeli kaynaklara finanslaması değil belki bu durum

finanslama politikasına göre düzenlenmektedir. Karlılık, risk, ve likidite durumu

birlikte

ele

alınarak,daha

sonra

işletme

sermayesi

oluşturan

varlıkların

finanslaması yapılır. İşletme sermayesini oluşturan bu varlıklar hem iç hem dış

kaynaklardan sağlana bilmektedir. İşletme sermayesi üzün vadeli finanslama

politikasi ile birbrine bağlıdır, çünkü uzun vadeli kredi aldığında faiz ödemelerini

işletme sermayesinden ödeyecek, bunun için işletme sermayesi sadece kısa

vadeli kaynaklara ilişki değil belki uzun vadeli kaynaklarlada ilişkisi vardır.

İşletme sermayesinin finansmanı işletmenin toplam finans politikasının bir

parçasıdır. Bu nedenle, uzun vadeli finanslama politikası ile iç içedir. Çünkü uzun

vadeli kredilerin vadesi gelen taksitleri ile faiz ödemeleri kısa vadeli kaynaklar

arasına katılarak, işletme sermayesi yönetiminin içine girmiş olurlar (Aksoy, 2008:

29).

2.6.1. İşletme sermayesinin dış kaynaklardan karşılanması

İşletmeler, gelişmiş ekonomilerde bile, yalnızca ortakların yarattığı sermaye ve

dağıtılmayan karlardan oluşan özkaynaklarla hızlı bir büyümeyi çoğu kez

başaramamaktadırlar. Bu durumda işletme sermayesi, işletme dışındaki kişi ya da

21

kuruluşlardan faiz karşılığında belli bir süre kullanıp geri ödemek üzere alınan

fonlardan finanse edilebilir (Aksoy ve Yalçıner, 2008: 29).

Uzun vadeli kaynaklar, firmanın yararlanabileceği sermaye piyasasının hacmine

göre değişik özellik ve çeşitlere sahiptir. İşletme sermayesinin finansmanında

işletme dışı kaynaklar, kısa vadeli finansal kaynaklar ve uzun vadeli finansal

kaynaklar olarak ikiye ayrılmaktadır. Bu iki işletme dışı finansman kaynağının

kullanılması işletmeleri, maliyet ve risklerle karşı karşıya bırakmaktadır. İşletme

sermayesi kısa vadeli ve uzun vadeli finansal kaynakları aşağıda gibi

açıklanmaktadır.

2.6.1.1. Kısa vadeli finansal kaynaklardan karşılanması

Kısa vadeli finansal kaynaklar, işletmenin normal faaliyet dönemi içerisinde vadesi

gelen borçlarından oluşmaktadır. Kısa vadeli finansal kaynaklar genellikle dönen

varlıkların özellikle de alacak ve stokların finansmanında kullanılmaktadır.

Aşağıda kısa vadeli işletme sermayesi için beş yaygın kaynak sıralanmaktadır

(www.entrepreneur.com).

Özkaynak; Yeni kurulan işletmelerde henüz karlı hale gelmemiş bir

işletmede, işletme sermayesi ihtiyaçlarını özkaynak’dan bu fonları temin

edebilmektedir.

Ticari Alacaklar; İşletmenn ticari alacakları olan firmalarla iyi bir ilişkisi varsa,

onlardan kısa vadeli fon sağlamak için onlardan yardım alabilir. Siparişlerini

daha erken teslim ederek ve müşteri memnuniyeti kazanarak hiç bir problem

olmadan, işletme fon sağlayabilmektedir.

Faktoring; Faktoring şirketleri, işletmenin alacak haklarını satın alarak başka

bir kısa vadeli fon bulma yolu olmaktadır. Bu yol banka yoluyla finanslamaya

göre daha maliyetlidir ama sık sık yeni işletmeler tarafından kullanılmaktadır.

Kredi Tüneli (Hattı veya yolu); Yeni kurulan işletmeler için kredi tüneli

bankalar tarafından verilmemektedir. Kredi tüneli ortaya çıkan kısa vadeli fon

ihtiyaçları için işletmeye verilmektedir.

Kısa Vadeli Borç; yeni kurulan işletmeler bankalar tarafından kredi almak için

uygun görünmediğinde, işletme, geçici işletme sermayesi ihtiyaclarını bir

yıldan az bir defalık kısa vadeli kredi almayı başarabilmektedir.

22

2.6.1.2. Uzun vadeli yabanci kaynaklardan karşılanması

Net işletme sermayesinde artış ve kısa vadeli borçlrı ödemek için uzun vadeli

yabanci kaynaklara ihtiyac vardır. Uzun vadeli yabanci kaynaklar, işletmenin

vadeleri bir yıldan daha fazla olan borçlarından oluşmaktadır. Uzun vadeli finansal

kaynaklar; yatırımların finansmanı, net işletme sermayesinde artış sağlama ve

kısa vadeli borçları karşılama için başvurulan kaynaklardır. Bu nedenle büyük

önem taşımaktadırlar (Akdoğan ve Tenker, 2010: 145).

2.6.2. İşletme sermayesinin iç kaynaklardan karşılanması

İşletmeler kendi işletme sermayelerini finans etmek için, firma faaliyetlerinden elde

edilen fonlar yoluyla, karşılamaktadırlar. İşletmeler dışarıdan borç almak yerine,

kendi kendilerini finanse etmeyi tercih etmektedirler. İşletmeler faaliyetleri sonucu

elde ettiği karların bir kısmını veya tamamını ortaklarına dağıtmayarak işletmede

bırakmakta ve dolayısıyla sermaye ihtiyacını karşılamaktadırlar. Bu kaynaklar

arasında karlar, amortismanlar ve nakit akımının hızlandırılması yer almaktadır.

İşletme içi finansman kaynakları satışlardan elde edilen gelirler, işletme karları, oto

finansman, amortismanlar ve özkaynaklardan oluşmaktadır.

İşletme sermayesi işleyişi gereği karlar önce işletme sermayesini unsurlarını

finanse etmekte, daha sonraki işlemlerle de uygun görüldüğünde cari olmayan

varlıkların finansmnına dönüşmektedir. İşletme sermayesi nakit akışının kısa ve

uzun süreli olması da işletme sermayesini etkilemektedir. Nakit akış süresi

kısaldığında, kaynak ihtiyacı azaldığından, işletme sermayesi finansmanına gerek

olmayacaktır (Aksoy ve Yalçıner, 2008: 31).

2.6.2.1. İşletme sermayesinin nakit akışının hızlandırılmasıyla karşılanması

İşletmenin çalışmaya başladığında hazır bulunan nakit, faaliyet biçimine uygun

olarak imalat işletmelerinde önce hammaddeye, hammaddeden yarı-mamul ve

mamule dönüşmekte, stokların peşin veya vadeli satılmasına bağlı olarak da

nakde veya alacağa dönüşmektedir. Alacakların tahsilinde ise nakitle başlayan

faaliyet döngüsü yine işletmeye nakit girişiyle son bulmaktadır. Sayılan bu işlemler

belli periyodik aralıklarla tekrarlanmaktadır. Bir yıl içerisinde faaliyet konusuna

23

bağlı olarak gerçekleşen bu dönüşüm, işletmelerin işletme sermayesi nakit akışı

olarak adlandırılmaktadır.

Nakit akışı süresinin kısaltılması ile üretimin aksamadan sürdürülmesi, işletmelerin

kaynak ihtiyacını azaltmaktadır. Nakit dönüşüm süresinin kısalığı, kaynaklardan

tasarruf yaratarak karlılığın artmasına da yardımcı olmaktadır. Bu nedenlerle

işletmeler, nakit dönüşüm süresini mümkün olduğu kadar kısaltıp kaynak

ihtiyaçlarını azaltmaya çalışmaktadırlar (Aksoy ve Yalçıner, 2008: 37).

2.6.2.2. İşletme sermayesinin karlarla finanse edilmesi

İşletmeler,

işletme

sermayelerini

finanse

etmek

için,

nakit

akışlarının

hızlandırmasından ilave işletmenin faaliyetler sonuçu elde ettikleri karlar üzerinden

finans etmelerini düşünmektedirler. Finans yönetiminin temel amacı, işletmenin

piyasa değerini artırmaktır. Bu bakımdan işletme çıkarına olan her şey ortakların

da çıkarınadır. İşletme yönetimi daha uzun süreli düşünürken, hissedarlar doğal

olarak her yıl düzenli bir kar payı almayı düşünür.

İşletme, karlı yatırım olanaklarına sahipse, hissedarlarına yasal zorunluluk hariç,

hiçbir kar payı dağıtmayarak, karının tümünün işletme içinde kalmasını isteyebilir

veya tersi olabilir. İşletme sermayesinin karlarla finanse edilmesinin işletme

açısından bir takım dezavantajları da söz konusudur. İşletme sermayesini finanse

ederek, işletmenin mali dengesini sağlamlaştırma amacıyla işletmede bırakılacak

karlar sonucunda hissedarların kar beklentilerine cevap verilemez. Bu durum da

işletme

değerinin

bir

göstergesi

olan

hisse

senedi

fiyatlarını

olumsuz

etkilemektedir.

İşletmeler faaliyetlerini karla ya da zararla sürdüreceğinden karlı ya da zararlı

sonuçlar, kaynaklar üzerinde etkili olacaktır. Faaliyetlerin doğurduğu maliyet

harcamalarını karşıladıktan sonra bir miktar da kar elde edebilmek için satış

gelirleri, maliyet ve kar tutarlarını içerecektir. Faaliyetlerin yabancı kaynaklarla

finanse edilmesi durumunda, maliyet harcamaları kredi ile finanse edildikten sonra,

satış bedelleri tahsil edildiğinde yabancı kaynakların geri ödemesi yapılır. Karlı

sonuçlanan

işlemlerde

yabancı

kaynak

maliyetlerinin,

diğer

maliyetlerin

karşılanmasından sonra bir miktar da işletmeye kalmaktadır (Aksoy ve Yalçıner,

2008: 32).

24

2.6.2.3. İşletme sermayesinin amortismanlarla finanse edilmesi

İşletme sermayesini finanse etmesi açısından amortismanın belirtilmesi gereken

iki ayrı yönü bulunmaktadır. Birincisi, amortismanların net işletme sermayesini

finanse etmede fon girişi olmasıdır. Bu, net işletme sermayesi anlamında fon

girişidir. Amortismanların bu özelliği üretim faaliyetinin tamamlanmasına bağlıdır.

Üretim maliyetleri arasında yer alan amortisman giderleri, mamullerin elde edilip

stoklara alınmasıyla, stokların değerleri arasında yer alıp işletme sermayesini

artırarak kaynak olmaktadır. Amortismanın diğer bir yönü ise, nakit anlamında fon

çıkışı gerektirmemesidir. Nakit anlamında fon sağlama özelliği satışlara ve

alacakların tahsil edilmesine bağlıdır. Stoklar satılıp bedellerinin tahsil edilmesi

halinde satış bedelleri içerisinde amortismanlar nakit girişi olarak işletmeye

dönecektir (Aksoy ve Yalçıner, 2008: 40).

2.7. İşletme Sermayesi Analizi

İşletme sermayesi analizi özellikle küçük işletmelerde anlaşılması zor olan bir mali

kavramdır. İşletme sermayesi dönen varlıkların kısa vadeli borçlar aşan kısmına

denilmekte olduğundan, yönetici hiç bir zaman bu hesablamayla işletme

sermayesi analizi yapamamakta ve bü yüzden işletme sermayesi ihtiyaclarının ne

olduğu ve onları nasil karşılamasında zorluk çekecektir. İşletme sermayesi

analizinde işletme sermayesi yeterliliği analiz edilmektedir. İşletme sermayesi

ihtiyacını kesin olarak hesablaması mümkün değil. Hatta döğrü hesablamak

mümkün olsada işletme sermayesi etkileyen faktörlerde değişmeler nedeniyle,

işletme sermayesi de her zaman değişmekte olacaktır. Yöneticilerin hedefi işletme

sermayesi ihtiyacını uygun bir turarda belirlemesidir.

İşletme sermayesi ihtiyacı doğru hesab edilse bile işletmenin faaliyetleri sonucu

işletme sermayesi seviyesi zaman içerisinde artıp azaldığına göre doğru bir

hesabla mümkün olmayacaktır. Ve daha sonra işletme sermayesi yetersiz seviye

ye düşebilmektedir.

25

2.7.1.

İşletme sermayesi yeterliliğinin analizi

İşletme sermayesi yeterli olduğunda yani pozitif olduğunda işletme kısa vadeli

borçlarını zamanında ödeyebilecektir demektir. Ayrıca aşırı işletme sermayesi,

işletme faaliyetlerini genişletmesi için bir sinyal olabilmektedir. Yetersiz işletme

sermayesi veya negatif işletme sermayesi, işletme borçlarını zamanında

ödeyememe durumuna düşmesi anlamına gelmektedir. Bu nedenle acilen