"SABAH STRATEJİSİ"

11 Ağustos 2017

Haftanın son işlem gününe negatif risk iştahı ile uyanıyoruz. Katalizör: Kore konusunun gündemde

kalmasıyla oynaklıkların yükselmesi (VIX = 16, +%44). S&P500, dün %1,45 oranında geriledikten sonra

vadeli işlemlerde %0,11 değer kaybederken, Dolar / TL kotasyonları 3,5461 seviyesinden geçiyorlar. TSİ

10:00'da Türkiye Cumhuriyet Merkez Bankası (TCMB), Haziran ayı Ödemeler Dengesi tablosunu

açıklayacak. Geçen sene Haziran ayında dış ticaret açığı 6,6 milyar Dolar tutarında gerçekleşmişti. Bu

sene dış ticaret açığı, artan altın ithalatına rağmen 6 milyar Dolar tutarında gerçekleşti. Geçen sene yine

Haziran ayında turizmden elde edilen gelir 1,1 milyar Dolar idi. Bu sene turizm geliri 1,6 milyar Dolar

tutarında açıklanabilir. Bu durumda cari açık, 1,1 milyar Dolar'lık iyileşmeyle 3,8 milyar Dolar tutarında

açıklanması mümkün. Piyasa beklentisi de benzer yönde 3,9 milyar Dolar tutarında. Bugünkü verinin

önemi, turizmdeki toparlanmanın ödemeler dengesi tablosuna yansımasını görmeye başlamamız. Temel

mal ve hizmet dengesi iyi seyrini sürdürürken beklenmedik şekilde artışa geçen altın ticareti nedeniyle

toplam cari açık tutarında açılma söz konusu. Sene başından beri 3,75 milyar Dolar ederindeki net altın

ithalatı 12 aylık cari açığın 35,3 milyar Dolar seviyesine yükselmesiyle sonuçlandı. Altın dışarıda

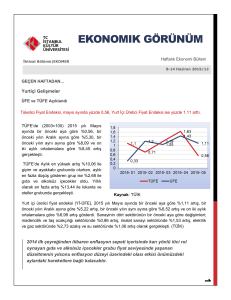

tutulduğunda temel mal ve hizmet dengesinde bir bozulma söz konusu görünmüyor (Şekil 1).

Şekil 1: Altın hariç cari açığın seyri (12 aylık toplam, USD milyar).

Kaynak: TÜİK, TCMB, Ziraat

Günün küresel piyasaları ilgilendiren verisi ise ABD'de TSİ 15:30'da açıklanacak tüketici fiyatları endeksi

(TÜFE). Dün beklenmedik şekilde gerileyen üretici fiyatları endeksi (ÜFE) arından TÜFE'nin nasıl

açıklanacağı piyasada bir risk unsuru haline geldi. Bundan en çok yararlanan piyasa enstrümanı altın.

Altın, bir yandan jeo-politik gelişmeler bir yandan da ABD'de düşük seyreden enflasyon ile birlikte ons

başına 1.286 ABD Doları seviyesine kadar yükseldi. Geçen ay sabit kalan TÜFE'nin bu ay %0,2 oranında

artış kaydetmesi bekleniyor. Dün FED'in New York Şube Başkanı William Dudley, enflasyonun %2

hedefine ulaşmasının zaman alacağını belirtti. Eğer bugün beklenti yönünde bir artış görürsek, yıllık

enflasyon ancak %1,8 oranına yükselecek. Çekirdek enflasyon beklentisi de %1,7 oranına artış.

Rusya'da TSİ 16:00'da Haziran ayı ticaret dengesi ve ikinci çeyrek büyüme verisi aynı anda açıklanacak.

Hafta başındaki Rusya değerlendirmemizden: "Birinci çeyrek te %0,5 büyüyen ülk enin ik inci çeyrek te

daha da ivme k azanarak %1,7 oranında büyümesi bek leniyor. Üst üste 2 yıl süren ek onomik daralmanın

ardından özel tük etim büyümenin sürük leyicilerinden. Tük etici güveninin toparlanması ve ücretlerdek i

artış tük etici harcamalarının büyümedek i payının artmasını sağlamak ta. Ülk ede işsizlik oranları Eylül

2014'ten bu yana en düşük seviyede. Ücretlerdek i artış ise Ağustos 2016'dan bu yana pozitif bölgede.

Enflasyondak i düşüşle ücretlerdek i artış birleşince ülk ede harcanabilir gelir de artmak ta. Bireylerde

bunu hane-halk ı harcamaları şek linde yansıtmak ta. Tük etici harcamalarının arttığını ik inci çeyrek te

perak ende satışlar verisiyle teyit edebilmiştik . Perak ende satışlar 2015 yılından 2017 yılının ik inci

çeyreğine k adar daraldık tan sonra, Merk ez Bank ası'nın k ademeli faiz indiriminin de k atk ısıyla ik inci

çeyrek te pozitif değer almaya başladı. Halihazırda birinci çeyrek büyüme verisinde de tük etici

harcamalarındak i toparlanmayı net olarak görme şansına erişmiştik . 8 çeyrek tir daralan tük etim

harcamaları, bu yılın birinci çeyreğinde %2,1 artışla Aralık 2013'ten bu yana en yük sek artışı

gerçek leştirmişti."

Sabahtan TSİ 9:00'da Almanya'da toptan satış fiyat endeksi, öğleden sonra TSİ 15:00'de Hindistan sınai

üretimi ve TSİ 16:00'da Meksika sınai üretimi açıklanacak. Diğer yandan, kredi derecelendirme kuruluşu

Moody's bugün Güney Afrika'yı gözden geçirecek.

Günlük Şirket Getiri ve Çarpanları için Tıklayınız.

ŞİRKET HABERLERİ

Türk Hava Yolları (THYAO, Öneri "AL", Pozitif): Türk Hava Yolları'nın 2. çeyrek net dönem zararı

194mn TL ile hem piyasa beklentisi olan 460mn TL'nin hem de bizim beklentimiz olan 414mn TL'nin

oldukça

altında

gerçekleşmiş

ve

olumlu

bir

görüntü

sergilemiştir.

Tahminimizdeki sapmada

beklentimizden yüksek gelen diğer faaliyet gelirleri ve yatırım gelirleri etkili olmuştur. Türk Hava Yolları'nın

2Ç2017 satış gelirleri %32,3 artışla 9.364mn TL'ye yükselirken, brüt kar %187,4 artarak 1.848mn TL

olmuştur. Brüt kar marjı ise 10,6 puan artışla %19,7'yi göstermiştir. Operasyonel giderler sadece %5,9

artışla 1.317mn TL olmuş ve karlılığı desteklemiştir. Diğer faaliyetlerden de 172mn TL gelir kaydedilmiştir.

Bu gelişmeler neticesinde faaliyet karı 703mn TL olmuştur. Geçen sene aynı dönemde 576mn TL faaliyet

zararı kaydedilmişti. Yatırım faaliyetlerinden 283mn TL gelir, özkaynak yöntemiyle değerlenen

yatırımlardan ise 87mn TL gelir yazılmıştır. Şirketin finansman öncesi karı 1.073mn TL olmuştur. Geçen

sene 2. çeyrekte finansman öncesi zarar 470mn TL idi. Türk Hava Yollarının ikinci çeyrekte zarara

geçmesinin sebebi olan finansman tarafında ise USD'nin EUR karşısında değer kaybetmesine bağlı

olarak 1.361mn TL'lik çok yüksek gider kaydedilmiştir. Vergi öncesi zarar 288mn TL ile 2Ç2016'daki

816mn TL'lik zararın oldukça altında gerçekleşmiştir. İlgili döneme ilişkin vergi geliri 94mn TL olmuştur.

Tüm bunların etkisiyle net dönem zararı 2016 ikinci çeyreğe göre 462mn TL azalarak 194mn TL olmuştur.

İkinci çeyrek sonuçlarıyla birlikte THY'nin 6 aylık zararı 1.615mn TL ile 2016'nın aynı dönemindeki

1.894mn TL'lik zararın 279mn TL altındadır. Şirketin 6 aylık yolcu sayısı 30,3mn yolcu ile geçen sene

aynı dönemdeki yolcu sayısının %0,7 üzerinde gerçekleşmiştir. THY yıl sonu beklentilerinde değişikliğe

gitmemiştir. Türk Hava Yolları'nın 2017 yılı ciro öngörüsü 10,1 milyar USD, FAVKÖK marjı beklentisi

%17-19 arasındadır. Şirketin 2016 yılı cirosu 9,8 milyar USD, FAVKÖK marjı ise %16,6 idi.

Şirket ayrıca Temmuz ayı trafik verilerini yayınlamıştır. Temmuz 2016 dönemindeki 5,8mn olan toplam

yolcu sayısı, 2017 yılının Temmuz ayında %24,3 artışla 7,2mn olarak gerçekleşmiştir. Yolcu sayısındaki

artış iç hatlarda %26,8, dış hatlarda %22,5 oranındadır. Yolcu doluluk oranı da Temmuz 2017 döneminde

10,5 puanlık artış ile %83,8 olarak gerçekleşmiştir. Aynı dönemde dış hat seferlerde doluluk oranı 10,7

puanlık artış göstermiştir.

Migros (MGROS, Sınırlı Negatif): Migros'un 2017 yılı 2. çeyrek ana ortaklık zararı 117,5mn TL ile

piyasanın 90mn TL olan zarar beklentisinin bir miktar üzerinde gerçekleşmiştir. Şirketin zararının geçen

seneye kıyasla artmasındaki sebep operasyonel giderler ile finansman giderlerindeki artıştır. Satış

gelirleri Kipa'nın da 3 aylık katkısıyla %47,1 oranında artan Migros'un ikinci çeyrek brüt karı %43 artışla

1.015mn TL olmuştur. Operasyonel giderler %48,4 artışla 925,1mn TL'ye yükselmiş ve neredeyse tüm

brüt karı eritmiştir. 67,9mn TL'lik diğer faaliyet giderleri sonrasında faaliyet karı %53,3 gerilemeyle

21,6mn TL'yi göstermiştir. Faaliyet kar marjı ise 1,2 puan gerilemeyle %0,6 olarak hesaplanmaktadır.

Migros'un FAVÖK'ü 2Ç2016'daki 149mn TL'den 2Ç2017'de 193mn TL'ye yükselirken, FAVÖK marjı

%5,6'dan %4,9'a gerilemiştir. Yatırım faaliyetlerinden 2,8mn TL gider kaydeden şirketin finansman öncesi

karı 18,8mn TL'yi göstermiştir. Finansman tarafında ise 134,9mn TL gider kaydeden Migros'un vergi

öncesi zararı 116,1mn TL'ye ulaşmıştır. 3,3mn TL vergi gideri yazan şirketin ana ortaklık zararı 117,5mn

TL'ye yükselmiş ve olumsuz bir görüntü çizmiştir. Şirket geçen sene ikinci çeyrekte 36,3mn TL zarar

açıklamıştı. 2. çeyrek sonuçlarıyla birlikte şirketin 6 aylık net dönem karı 789,5mn TL olmuştur. 2016'nın

ilk 6 ayındaki net dönem zararı 62,1mn TL idi. Şirket geçen çeyrekte 1,1 milyar TL'lik yatırım

faaliyetlerinden gelir yazmıştı. Migros 2. Çeyrek sonuçlarının ardından 2017 beklentilerinde değişikliğe

gitmiştir. Şirketin 2017 yılında yeni mağaza hedefi 120-150 adetten 180 ve üstü olacak şekilde, konsolide

(Kipa'nın 10 aylık sonuçlarını içerecek şekilde) satış büyüme hedefi %30-35'den %35 üstüne revize

edilmiştir. Konsolide FAVÖK marjı beklentisi olan %5-5,5 aralığı ise aynı kalmıştır.

Petkim (PETKM, Öneri "EKLE", Nötr): Petkim'in 2Ç2017 ana ortaklık net dönem karı bir önceki yılın

aynı dönemine göre %33,3 oranında artarak 302,5mn TL'ye yükselmiş, ancak hem bizim beklentimiz

olan 312mn TL'nin hem de piyasa beklentisi olan 314mn TL'nin hafif altında gerçekleşmiştir.

Tahminimizdeki sapmada finansman giderlerinin beklentimizin üzerinde gerçekleşmesi etkili olmuştur.

Şirketin satış gelirleri ikinci çeyrekte bir önceki yılın aynı dönemine göre %56,1 oranında artarak 1.836mn

TL'ye yükselirken, brüt kar da %68'lik artışla 448,1mn TL'ye yükselmiştir. Böylece brüt kar marjı da

%22,7'den %24,4'e çıkmıştır. Şirketin operasyonel giderleri %47,9 oranında artarken, diğer faaliyetlerden

elde edilen gelirler 4,4mn TL'den 12,4mn TL'ye yükselmiş ve karlılığı desteklemiştir. Böylece, şirketin

faaliyet karı 2Ç2017'de bir önceki yılın aynı dönemine göre %74,6 oranında artarak 391,1mn TL'ye

ulaşmıştır. Diğer taraftan finansman tarafında 2Ç2016'da kaydedilen 34,1mn TL'lik gelire karşın 2Ç2017'de

45,8mn TL gider kaydedilmesi karın daha yüksek artış kaydetmesine engellemiştir. İkinci çeyrek kar

rakamıyla birlikte Petkim'in ilk yarı ana ortaklık net dönem karı 662,7mn TL'ye ulaşmış ve bir önceki yılın

aynı dönemine göre %77,5 oranında artarak iyi bir görüntü sergilemiştir.

Anadolu Isuzu (ASUZU, Sınırlı Negatif): Anadolu Isuzu, 2017 yılının ikinci çeyreğinde yüksek

finansman giderine bağlı olarak 4,5mn TL net dönem zararı kaydetmiştir. Şirketin 2Ç2017 satış gelirleri

2Ç2016'ya göre %5,3 artışla 186,9mn TL olurken, satışların maliyeti %10 artmıştır. Buna bağlı olarak brüt

kar %18,4 düşüşle 24,3mn TL olmuştur. Şirketin faaliyet karı 4,3mn TL olmuş ve geçen seneki 6,1mn

TL'lik faaliyet zararının tersi yönünde gerçekleşmiştir. 2Ç2016'da 5,1mn TL finansman gideri kaydeden

ASUZU, 2Ç2017'de 10,8mn TL finansman gideri yazmıştır. 2,2mn TL'lik vergi geliri kaydeden şirketin 2

çeyrek net dönem zararı 4,5mn TL olmuştur. 2Ç2016'daki net zarar 7,9mn TL idi. 2. çeyrek sonuçlarıyla

birlikte şirketin 6 aylık net dönem zararı 19mn TL olmuştur. 2016'nın ilk 6 ayındaki net dönem zararı

10mn TL idi.

Deva Holding (DEVA, Nötr): Şirket'in 2Ç2017'deki ana ortaklık net dönem karı bir önceki yılın aynı

dönemine göre %11 oranında azalarak 19,6mn TL'ye gerilemiştir. İkinci çeyrekte satış gelirleri bir önceki

yılın aynı dönemine göre %11,5 oranında artarak 199,9mn TL'ye ulaşan Şirket'in brüt karı aynı dönemler

itibariyle %8 oranında artarak 85,6mn TL olmuştur. Buna ilaveten operasyonel giderler de %25,7 oranında

artarak karı baskılamıştır. İkinci çeyrek kar rakamı sonrasında Şirket'in 2017 yılının ilk yarısındaki ana

ortaklık net dönem karı bir önceki yılın aynı dönemine göre %1 oranında azalarak 40,5mn TL olmuştur.

Ulusoy Elektrik (ULUSE, Pozitif): Şirket'in 2Ç2017'deki ana ortaklık net dönem karı 21,5mn TL ile bir

önceki yılın aynı döneminde elde edilen 6,1mn ana ortaklık karının oldukça üzerinde gerçekleşmiştir.

Satış gelirleri %98 oranında artarak 99,5mn TL'ye ulaşanŞirket'in brüt karı da 32,4mn TL gerçekleşerek

yine geçen yılın aynı döneminde elde edilen 11,1mn TL'lik brüt karın oldukça üzerinde gerçekleşmiştir.

İkinci çeyrek kar rakamı ile birlikte Şirket'in 2017 yılının ilk yarısındaki ana ortaklık karı 30,7mn TL olarak

gerçekleşmiştir. Geçen yılın aynı döneminde bu rakam 9,4mn TL idi.

Aksigorta (AKGRT, Pozitif): Şirket'in Temmuz ayı prim üretimi bir önceki yılın aynı dönemine göre %47

oranında artarak 218,1mn TL'ye yükselmiştir. Bu artışta Kara Araçları (Kasko) prim üretimi %53 oranında

artarak 72,4mn TL'ye, Kara Araçları Sorumluluk (Trafik) ise %60 oranında artarak 58,9mn TL'ye çıkmış ve

prim üretimine önemli katkı yapmışlardır. Hastalık / Sağlık, Yangın ve Doğal Afetler ile Genel Zararlar

prim üretimleri ise sırasıyla %70, %15 ve %58 oranında artarak 12,3mn TL, 29,2mn TL ve 21,8mn TL

olmuşlardır. Prim üretiminde düşük bir paya sahip olan Doğruda Kefalet, Hukuksal Koruma ve Destek

branşlarındaki prim üretimi ise gerilemiştir. Temmuz ayı prim üretimi ile birlikte Şirket'in 2017 Ocak Temmuz dönemine ait prim üretimi bir önceki yılın aynı dönemine göre %19 oranında artarak 1.336mn

TL'ye yükselmiştir.

Kardemir (KRDMD, Sınırlı Pozitif): Kardemir mevcut 2,4mn ton yıllık kapasiteden 3,5mn ton

kapasiteye ulaşmak için yeni bir sürekli döküm makinesi kurulması kararı aldı. Şirketten KAP'a yapılan

açıklamada, 1,25mn ton kapasite ile kurulacak olan yeni sürekli döküm makinesi için ihale hazırlıklarının

devam ettiği, Kasım 2017 sonuna kadar yüklenici firmanın belirlenmesinin hedeflendiği belirtildi.

Açıklamaya göre, 16 ayda tamamlanması planlanan yatırımla birlikte şirketin döküm kapasitesi 2019'da

3,5mn ton seviyesine ulaşacak. (Kaynak: Reuters)

Nuh Çimento (NUHCM, Nötr): Şirket'in % 100'üne sahip olduğu, Nuh Enerji Elektrik Üretim A.Ş. ile tüm

aktif ve pasiflerinin bir bütün halinde "Kolaylaştırılmış Şekilde Birleşme" yöntemi uygulanarak Şirket

bünyesinde birleşmesi işlemi kapsamında; Enerji Piyasası Düzenleme Kurumu'na birleşme işlemi için

gerekli olan başvuru yapılmışır.

DİĞER ŞİRKET HABERLERİ

Finansbank (FINBN, Nötr): Banka, 10.08.2017 tarihinde Avrupa İmar ve Kalkınma Bankası (EBRD European Bank for Reconstruction and Development) ile kadın girişimcileri desteklemek amaçlı ikinci

kredisini imzalamıştır. 55 milyon dolar tutarında ve 5 yıl vadeli olan söz konusu finansman Türkiye'de

kadınlar tarafından yönetilen küçük ve orta ölçekli işletmelere (KOBİ) kullandırılacaktır.

GÜNLÜK ÖZET PİYASA VERİLERİ

Saygılarımızla...

Bora Tamer Yılmaz

[email protected]

+90 212 363 1136

Harun Dereli

[email protected]

+90 212 339 8073

Gaye Aksongur

[email protected]

+90 212 339 8014

Turgut Uslu

[email protected]

+90 212 339 8071

Uyarı Notu: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri

arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve

tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile

risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım

kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ticaret Ünvanı: ZİRAAT YATIRIM MENKUL DEĞERLER A.Ş.

Mersis No: 0998010459400010