GÜNLÜK STRATEJİ BÜLTEN

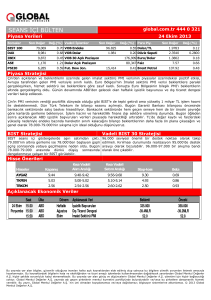

Piyasa Verileri

Borsalar

Kapanış

Değ.(%) Vadeli İşlemler

BIST 100

75.233

-0,54 VİOP Endeks

Dow Jones

17.720

0,00 VİOP Dolar

S&P 500

2.080

Bovespa

global.com.tr

Kapanış

444 0 321

01.12.2015

Değ.(%)

93,600

Para Piy.

Kapanış

0,00 Dolar/TL

2,928

-0,66 Faiz

Değ.(%)

2,9015

-0,39

10,55

0,19

0,00 VİOP 30 Açık Pozisyon

262.144 Euro/Dolar

1,0582

0,15

45.120

0,00 Dolar Açık Pozisyon

239.280 Dollar Index

100,05

-0,12

DAX

11.382

0,00 Fut. Dow Jon.

44,84

0,79

Nikkei

20.012

1,34 Fut. S&P 500

Şangay

3.456

17.805

0,51 Brent Petrol

2.091

0,32 Fut. DAX

0,55 Altın (Ons)

11.417

0,33 Döviz Sepeti

1.072,38

0,72

2,9815

-0,96

Önemli Gelişmeler

Piyasa Stratejisi

Çin’de resmi imalat sanayi satın alma yöneticileri endeksi (PMI) Kasım

ayında 49.6 ile Ağustos 2012'den bu yana en düşük seviyesine geriledi.

Çin'de Ekim ayında 53.1 olarak açıklanan resmi imalat dışı satın alma

yöneticileri endeksi (PMI) Kasım ayında 53.6 seviyesine çıktı.

Çin’de resmi PMI düştü, siparişler ile üretim alt endeksleri geriledi. Özel sektör PMI ise

toparladı ve büyümeye yönelik pozitif sinyaller üretti. Çin borsasıda iki arada bir derede

kaldı ve yatayda seyrini sürdürdü. İki göstergede uzun süredir 50 seviyesinin altında

kaldığı için Çin’in hala toparlanamadığı ve teşviğe ihtiyacını ortaya koyuyor. Keza

Hindistan’da PMI 25 ayın en düşük seviyesine geriledi ama Hindistan Merkez Bankası

bugünkü toplantısında bir faiz indirimi yapmadı. Gelişmiş ülkeler gelişen ülkelerin

büyümeye yönelik sıkıntıları nedeniyle faiz artıramıyorlar, gelişmiş ülkelerin faiz artırma

ihtimali gelişen ülkelerin büyümesini baskılıyor. Keza gelinen nokta yine bunu gösteriyor.

Gelişen ülkelerden zayıf PMI verileri olsa da Nikkei borsasının Ağustos’tan bu yana ilk kez

2000’ni geçmesinin verdiği iyimserlikle Avrupa borsaları başlayacak. Perşembe günü ECB

toplantısı öncesinde bugün ve yarın Euro Bölgesinde önemli veriler açıklanacak. 10:55’de

Almanya PMI ile işsizlik oranları, 11:00’de Euro Bölgesi PMI ile 12:00’de Euro Bölgesi

işsizlik rakamları izlenecek. Yarın ise Euro bölgesi enflasyon tahminleri gerçekleşecek. Bu

tahminler nihayetinde ECB’nin olası teşvik paketi büyüklüğü ortaya çıkacak. ABD’de

gelecek verilerde bugün önemli. Dün zayıf gelen ikinci el konut verileri son çeyrekte zayıf

tüketici harcamaları için umut verdi. Bugünde 17:00’de ISM 17:00’de gelecek 50.1’den

50.5’e yükselmesi bekleniyor. 17:00’de İnşaat harcamaları %0.6 artması bekleniyor.

ABD’de iyi veriler birşey değiştirmiyor ama zayıf veriler bir sonraki faiz artırımı

beklentilerini ötelemesi açısından risk alma iştahını artırıyor.

Uluslararası Para Fonu (IMF) İcra Kurulu, bugün yaptığı toplantıda Çin

Yuanı'nın SDR'nin (Özel Çekim Hakkı) hesaplanmasında kullanılan

sepete alınmasına karar verdi.

İngiltere'de yayımlanan Times gazetesi, Rusya'nın Suriye'de yeni bir

hava üssü inşa ettiğini yazıyor. Gazetenin haberinde, Humus kenti

yakınlarındaki üsse askeri personel ve ekipman gittiği aktarılıyor.

Fransa'nın başkenti Paris'te, 21. Birleşmiş Milletler İklim Değişikliği

Taraflar Konferansı kapsamında temaslarını sürdüren Cumhurbaşkanı

Recep Tayyip Erdoğan, Fransa Cumhurbaşkanı François Hollande ile

görüştü. Cumhurbaşkanı Erdoğan görüşmeye ilişkin olarak, "Şu anda

bölgedeki bölücü terör örgütüne yönelik, DAEŞ terör örgütüne yönelik

müşterek koalisyon güçleri için neler yapıyoruz, neler yapabiliriz; bunları

Türkiye ile Rusya artık yeni normallere başladı. Paris Zirvesi’nde Putin Obama ile

görüşme imkânımız oldu" dedi.

konuşması sonrasında suçlamaların dozunu artırması Suriye boyutundan çıkarıp

Rusya’da Çeçenlerinde Türkiye tarafından desteklendiği ima etmesi ile birlikte bu

soğukluğun uzun süreli olacağı anlaşılıyor. ABD ve AB’nin Ukrayna yaptırımları nedeniyle

Rusya AB’ye karşı yaptırım yapmış ve sebze/meyve ve tavuk ihracatını Türkiye’den

yönlendirmişti. Türkiye’nin bu iki noktada kaybettiği olmayacaktır ama ulaştırma ve inşaat

sektöründe sıkıntılar olmaması kaçınılmaz. Piyasa risklerin çerçevesini anladığı noktada

alışacak. Telafi edilemeyecek en büyük risk Suriye’de yeni bir sıcak gelişme olabilir. O

Asgari Ücret Tespit Komisyonu yarın toplanıyor. 1300 TL net asgari zaman bütün denklemler değişebilir ve kötüleşebilir. Kağıt kalemle hesaplanacak riskler

ücret önerisi masaya yatırılacak.

yani öngörülebilir riskler orta vadede kalkacaktır. Dünkü dış ticaret rakamları gösteriyor ki;

AB’de büyüme ve talep yeni Pazar arayışı ihtiyacını azaltacaktır. Nihayetinde dünde

belirttiğimiz gibi 75.000-76.300 aralığında piyasa riskleri çerçevesini tartacak ve Çarşamba

günü Yellen’in açıklamaları sonrasında yurtdışı verilere daha fazla odaklanacak. Rusya ile

Türkiye konuşmaları bu hafta boyunca devam edecek. Bugün Obama ile Erdoğan

arasında bir görüşme ve büyük ihtimalle görüşme sonrasında Rusya’ya bir mesaj çıkabilir.

Bugün NATO dış işleri bakanları toplantısı sonrasında Türkiye’ye daha fazla destekleme

ile ilgili kararlar alınacağı belirttildi. Perşembe ve Cuma günü AGİT zirvesi olacak. Hafta

boyunca mesajlar gelmeye devam edecek. 75.000’nin altına gerileme işlerin daha kötüye

gideceğini, 76.300 kırılması ise yeni duruma alışıldığını gösterecek. Dış ticaret verileri

2,91’in altına gerileyen Dolar yeni duruma alıştığını gösterdi.

Hindistan Merkez Bankası, repo ve ters repo gösterge faiz oranını

değiştirmedi. Hindistan Merkez Bankası'ndan yapılan açıklamaya göre,

repo faiz oranı yüzde 7,25, ters repo faiz oranı yüzde 6,25 olarak kaldı.

Banka, nakit zorunlu karşılık oranını da yüzde 4,00 olarak bıraktı.

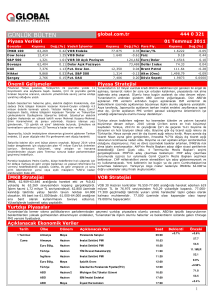

BIST Stratejisi

Vadeli BIST 30 Stratejisi

75,000-76,300 badındaki denge arayışının bugün de devam etmesini Endekste, yatay destek noktası ve son düzeltme seviyesinin kesiştiği 93,500 destek

bekliyoruz. 75.000 kırılırsa aşırı satım bölgesinden çıkana kadar tepki noktası önemini koruyor. 94,500/95,000 bandı kısa vadeli direnç noktası olarak izlenmeye

gelmeyebilir. 76.300 üzerine çıkabilirsekte tepki oluşumu güçlenir.

devam edilebilir. 93,500 seviyesinin altında gerilemenin kalıcı olması durumunda endeks

için güçlü bir destek ancak uzun vadeli yükselen trendlerin geçtiği 90,000 seviyesi olabilir.

Ara desek noktaları ise 92,500 ve 91,000 seviyelerinden geçiyor.

Para Piyasaları

Dünkü dış ticaret rakamları, AB’de ihracatın genişlemesi Rusya etkisinin korkulduğu kadar büyük olmayacağını gösteriyor. Turizm sezonuna 8 ay olduğunu düşünürsek;

turizm etkisini hissetmek için oldukça uzun bir süre var. O yüzden 2,91’in altında TL’de güçlenme bekleyebiliriz. Çarşamba günü Yellen’in konuşmasına kadar 2.91 altında

kalınması beklenebilir. FED Başkanı Yellen’in açıklamaları ile 2,88 altına gerilerse; Rusya etkisi ortadan kalkmış diyebiliriz .

Açıklanacak Ekonomik Veriler

Tarih

1 Aralık

Sal

Ülke

Ref

Çin

u İmalat PMI : Kas

Çin

u Hizmetler PMI : Kas

Türkiye

Markit İmalat PMI : Kas

Almanya

İşsizlik Oranı : Kas

Almanya

u Markit İmalat PMI Final : Kas

Euro Bölgesi u Markit İmalat PMI Final : Kas

Türkiye

TİM İhracat : Kas

İngiltere

u İngiltere Merkez Bankası Başkanı Carney Konuşacak

İngiltere

Markit İmalat PMI : Kas

Türkiye

İTO Ücretliler Geçinme Endeksi a/a : Kas

Euro Bölgesi

İşsizlik Oranı : Ekm

ABD

u Markit İmalat PMI Final : Kas

ABD

u İnşaat Harcamaları a/a : Ekm

ABD

u ISM İmalat : Nov

ABD

u Fed Üyesi Evans Konuşacak

ABD

u NATO Dışişleri Bakanları Toplantısı Başlıyor

TSI

03:00

03:00

10:00

10:55

10:55

11:00

11:00

11:00

11:30

12:00

12:00

16:45

17:00

17:00

19:45

Önem

Yüksek

Yüksek

Orta

Orta

Yüksek

Yüksek

Orta

Yüksek

Orta

Orta

Düşük

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Konsensüs

49.9

Global Tahmin

49.7

6,4%

52.6

52.8

52.6

52.8

53.6

10,8%

52.6

0,5%

50.5

52.5

50.0

Önceki

49.8

53.1

49.5

6,4%

52.6

52.8

USD12.35bn

55.5

1,61%

10,8%

52.6

0,6%

50.1

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2015 Global Menkul Değerler A.Ş.

1