Kıbrıs Vakıflar İdaresi

KURUMSAL ARKAPLAN RAPORU II

Doğu Akdeniz Üniversitesi

Kıbrıs Vakıflar İdaresi Yeniden Yapılandırma Projesi kapsamında proje ortakları olan TEPAV

ve Doğu Akdeniz Üniversitesi tarafından bir iş bölümü çerçevesinde iki adet kurumsal arka

plan raporu hazırlanmıştır. Bu rapor Doğu Akdeniz Üniversitesi tarafından hazırlanmıştır ve

projenin diğer ortağı olan TEPAV tarafından hazırlanan Kurumsa Arkaplan Raporu I ile

birlikte okunmalıdır. Raporların amacı Strateji Belgesine girdi oluşturmaktır.

18.08.2014

Prof. Dr. Cem TANOVA

Doç. Dr. Mustafa TÜMER (Proje Koordinatörü)

Doç. Dr. Eralp BEKTAŞ

Doç.Dr. İlhan DALCI

1

2

İÇİNDEKİLER

İÇİNDEKİLER ..................................................................................................................3

Vizyon- Misyon .................................................................................................................6

Vakıflar İdaresi’nin Vizyonu ..........................................................................................6

Vakıflar İdaresi’nin Misyonu ..........................................................................................7

SWOT (GZFT – Güçlü, Zayıf, Fırsatlar, Tehditler) Analizi................................................8

Kurumlar için SWOT analizinin iki önemli faydası vardır ..............................................8

Güçlü Yönler – Zayıf Yönler .............................................................................................9

Güçlü Yönler ..................................................................................................................9

Zayıf Yönler ................................................................................................................. 10

Fırsatlar – Tehditler.......................................................................................................... 11

Fırsatlar ........................................................................................................................ 11

Tehditler ....................................................................................................................... 11

Kurumsal Yönetişim ........................................................................................................ 13

Daha İyi Kurumsal Yönetişim için Öneriler .................................................................. 16

A. Siyasi Model ......................................................................................................... 17

B. Sosyal Model ........................................................................................................ 18

C. Sosyal ve Siyasi Model ......................................................................................... 18

D. Vakıflar meclisi (Federasyonu) ve Sivil toplum Örgütleri Modeli .......................... 18

E. İki Bacaklı Model (Denetim ve İcracı Yönetim Kurulları) ..................................... 19

Görev Süreleri .............................................................................................................. 20

Yönetişim, Denetim, Saydamlık ve Hesap Verebilirlik Kavramları............................... 21

İnsan Kaynakları Yönetimi .............................................................................................. 25

Etkili İnsan Kaynakları Yönetiminin KVİ’nin Yönetiminde Önemi .............................. 25

İnsan Kaynakları Yönetimi ile İlgili Mevcut Veriler ..................................................... 26

Örgüt Şeması ............................................................................................................ 26

Kadrolar.................................................................................................................... 27

Dolu Kadrolar ile ilgili Bilgiler (2009) ...................................................................... 27

Boş Bulunan Kadrolar (2009) ................................................................................... 28

2009 ile 2014 Personel Durumunun Karşılaştırılması ................................................ 29

Personelin Eğitim Durumu ........................................................................................ 30

3

Bütçede Personel ile İlgili Giderlerin İncelenmesi ..................................................... 30

Bütçede Giderler İçinde Personel Giderlerinin Payı................................................... 31

Personel Bilgileri ...................................................................................................... 32

Personel Planlaması .................................................................................................. 37

İş Analizi .................................................................................................................. 37

Görev/iş tanımı ve İş gerekleri .................................................................................. 38

Personel temini için uygulanacak yöntemler.............................................................. 39

Personel seçimi için prosedürler: .................................................................................. 39

Eğitim planlaması ..................................................................................................... 40

İhtiyaç analizi: .......................................................................................................... 40

Eğitim yöntemleri......................................................................................................... 41

Uzman adaylarının eğitimi (Kariyer Meslekler) ........................................................ 42

Bilgi ve Belge Yönetimi............................................................................................ 44

E- evrak sistemine geçilmesi ..................................................................................... 44

Uygulama için Öneriler ............................................................................................. 45

İnsan Kaynakları Bilgi Sistemi.................................................................................. 48

Müfettiş Görevlendirilmesi ........................................................................................... 50

Mülakatlar .................................................................................................................... 54

Mülakat Sonuçları ..................................................................................................... 54

Kurumun yönetsel avantajları ....................................................................................... 54

Yönetsel Sorunlar: ........................................................................................................ 54

Mülakatlarda Dikkat Çeken Yorumlar .......................................................................... 55

Evkaf’ın Rolü İle İlgili Genel Değerlendirme ............................................................... 57

Çalışanların Görüşleri Anketi Değerlendirmesi ................................................................ 58

Örgütsel Adalet ............................................................................................................ 58

İş tatmini ...................................................................................................................... 61

Çalışanlarca tespit edilmiş Başlıca Sorunlar ..................................................................... 77

MALİ TABLOLAR ANALİZ YAPILABİLİRLİK DENETİM RAPORU ....................... 82

Denetim Raporu ........................................................................................................... 82

Denetim Programı ........................................................................................................ 83

Denetim Faaliyetleri ..................................................................................................... 89

Sistem Analizi .............................................................................................................. 91

Hasılat Döngüsü Denetimi ............................................................................................ 94

Harcamalar Döngüsü Denetimi ..................................................................................... 98

4

Banka ve Kasa Denetimi ............................................................................................ 101

Duran Varlıkların Denetimi ........................................................................................ 104

Mülhak Vakıflar Hesaplarının Denetimi ..................................................................... 107

Mali Denetim Sonuç ve Öneriler ................................................................................ 108

VAKIFLAR İDARESİ 2009-2012 YILLARI ARASI BÜTÇE DEĞERLENDİRME

RAPORU ....................................................................................................................... 114

Giriş ........................................................................................................................... 114

2009 ve 2010 Yıllarının Gerçekleşen Bütçe Kalemlerinin Değerlendirilmesi .............. 115

2009 ve 2010 Yılları Bütçe kalemlerinin Karşılaştırmalı Analizi ................................ 115

2009 ve 2010 Yıllarında Gelir ve Gider Kalemlerinin Dikey Yüzde Analizi ............... 128

2010 ve 2011 Yıllarının Gerçekleşen Bütçe Kalemlerinin Değerlendirilmesi .............. 140

2010 ve 2011 Yılları Bütçe kalemlerinin Karşılaştırmalı Analizi ................................ 140

2010 ve 2011 Yıllarında Gelir ve Gider Kalemlerinin Dikey Yüzde Analizi............ 142

2011 ve 2012 Yıllarının Gerçekleşen Bütçe Kalemlerinin Değerlendirilmesi .............. 151

2011 ve 2012 Yılları Bütçe kalemlerinin Karşılaştırmalı Analizi ............................. 151

2011 ve 2012 Yıllarında Gelir ve Gider Kalemlerinin Dikey Yüzde Analizi............ 152

Gelir ve Gider Kalemlerinin Eğilim Yüzdeleri............................................................ 162

BÜTÇE KONTROLU İÇİN SONUÇ ........................................................................ 177

5

Vizyon- Misyon

Bir kurumun başarısında yatan en önemli faktörler arasında vizyon ve misyon yer

almaktadır.

Vizyon, kurumun ulaşmak istediği amaç ve hedefleri ifade eder.

Misyon ise belirlenen amaç ve hedefler üzerinde odaklanmış bir görev duygusudur.

Organizasyon başarı için vizyon tek başına yeterli değildir. Çok çalışma, sabır, kararlılık,

fedakârlık, planlı ve sistematik hareket etme ve benzeri değerlerin kurumda mevcut olması

gerekir. Misyon olmadan bu tür değerlerin ve inançların varlığından söz edilemez.

Bir kurumda yerleşik değerler ve inançlar kurum kültürünü oluşturur.

Kurumların başarıya ulaşması için yönetim alanında bazı evrensel ilkelerin ve değerlerin

benimsenmesi ve bu değerlerin kurumda kurumsallaşması gerekir. En başta, kurumda

insan olarak tüm çalışanlara değer verilmesi, hizmet edilenlere en iyi ve kaliteli hizmetin

sunulmasının amaçlanması, ekip çalışmasına önem verilmesi, doğanın ve çevrenin

kirlenmemesi için özen gösterilmesi, sosyal sorumluluk anlayışının mevcut olması gerekir.

Aşağıda verilen KVİ Vizyon ve Misyon ayrıntıları üst ve orta düzey yönetim ile

geçmiş dönemlerde Yönetim Kurulu başkanlığı ve Genel Müdürlük yapmış kişiler ile

yapılan ortak toplantıda tartışılmış ORTAK karar olarak ortaya çıkmıştır.

Vakıflar İdaresi’nin Vizyonu

1) TOPLUMA KATKISI

OLAN,

TOPLUM

TARAFINDAN SAYGIN VE

GÜVENİLİR BİR KURUM (MARKA) OLMAK

2) TOPLUMSAL HEDEFLERE YÖNELİK YARDIMLAR PRENSİP EDİNMEK

(HAYIR İŞLERİ)

6

3) ÖZERK BİR KURUM OLMAK (SİYASİ OLMAKTAN ÇIKMAK)

4) AHKȂMÛL EVKAF KURALLARININ VİZYON OLMASI

Vakıflar İdaresi’nin Misyonu

1) VAKIFLARI AMAÇLARINA UYGUN YAŞATMAK

2) VAKIF KÜLTÜRÜNÜ YAYMAK

3) VAKIF MALLARINI TOPLUMUN HİZMETİNE SUNMAK

4) TOPLUMDA VAKIF BİLİNCİ YAYGINLAŞTIRMAK

7

SWOT (GZFT – Güçlü, Zayıf, Fırsatlar, Tehditler) Analizi

SWOT

(GZFT)

analizi

bir

kurum

veya

kuruluşun

ve

bulunduğu

çevrenin

değerlendirilmesinde kullanılan bir planlama ve organizasyon aracıdır.

Bir kurum veya kuruluşun iç ve dış çevresinin değerlendirilmesinde kullanılan bir analiz

tekniğidir. SWOT (GZFT) analizi “Planlama yaparken”, “Sorun tanımlamada” ve

“çözümlemede”, “Strateji oluştururken” ve “Analitik kararlarda” kullanılır.

SWOT (GZFT) Analizi, bir planın geliştirilmesi veya bir sorunun çözümü amacıyla, bir

kurumun veya durumun güçlü yanlarını belirleyerek bunları en uygun fırsatlarla eşleştiren,

zayıf ve tehdit edici yönleri azaltmayı hedefleyen sistematik bir planlama (stratejik

planlama) aracıdır.

Kurumsal yapının bir takım kriterlere tabi tutularak incelenmesi teknikleri, modern iş

yönetiminin elinden düşmeyen araçlarıdır.

Bu sayede o kurumun şu anki durumu, doğru işleyip işlemediği kolaylıkla belirlenmiş olur.

Kurumlar için SWOT analizinin iki önemli faydası vardır

Birinci fayda, kurumun şu anki mevcut konumunun ne olduğunu net şekilde ortaya

dökmesidir. S ve W harfleri olarak ifade edilen analizin ilk kısmı, bu durumun yani

kurumun güçlü ve zayıf yönlerinin, olumlu-olumsuz iş akışı ya da performansının

belirlenmesi, o kuruma "kendisini bilmesi" gibi önemli bir edinim ve bilgi sağlar.

O ve T harfleri ile belirtilen analizin ikinci bölümü ise daha çok dışsal etkileri, piyasadaki

oluşumu, kurumun burada olası fırsat ve tehditlere karşı "ne yapabileceğinin" bir analizidir.

Yani ikinci kısım, şu anı değil, gelecekteki olası gelişmelere yönelik bir durum

değerlendirmesini içerir, bu açıdan biraz daha tahmine ve öznel verilere dayanır.

8

Bu anlamda SWOT Analizi, 4 kapsamı içeren 2 yönlü (hem iç hem dış) bir analiz

tekniğidir.

SWOT analizi, birbirinden bağımsız ve farklı analizlerle beslenen büyük bir ırmak gibi

olmalıdır.

Ne kadar çeşitli ve yüksek hacimli bilgi ve veri akıtan analizler devreye sokulup kapsamlı

veriler elde edilebilirse, SWOT analizinde oluşacak sonuçlar da çok daha net olacak,

kurum yöneticilerine şu an ve gelecek için daha net öngörüler ve sağlıklı bir perspektif

kazandırabilecektir.

Aşağıda verilen KVİ Güçlü – Zayıf Yönler ile Fırsatlar – Tehditler üst ve orta düzey

yönetim ile geçmiş dönemlerde Yönetim Kurulu başkanlığı ve Genel Müdürlük

yapmış kişiler ile yapılan ortak toplantıda tartışılmış ORTAK karar olarak ortaya

çıkmıştır.

Güçlü Yönler – Zayıf Yönler

Güçlü Yönler

1) ULUSLARARASI STATÜDE TANINIRLILIK

2) TAŞINMAZ MAL VARLIĞI

3) KIBRIS TÜRKÜ’NÜN EN ESKİ VE TARİHİ KURULUŞU

4) AHKȂMÜL EVKAFA BAĞLI OLMAK

5) FİNANSAL YETERLİLİK

6) ANAYASAL BİR KURUM OLMASI

9

7) İKTİSADİ VE SOSYO EKONOMİK FAALİYETLERDE ÖNCÜLÜK VE

TECRÜBESİ

8) ÇALIŞANLARIN AİDİYAT DUYGUSU

Zayıf Yönler

1) KURUMSAL

YAPI

POLİTİKALARI,

(KARAR

MEKANİZMALARI,

DENETİM

VE

PERSONEL

GÖZETİM,

TERFİ

KURALLARIN,

PROSEDÜRLERİN YETERİNCE GELİŞMİŞ OLMAMASI)

2) STRATEJİ VE STRATEJİK PLANLAMA YETERSİZ

3) EMLȂK ENVANTER KAYITLARININ YETERLİ OLMAMASI, EMLȂK

VARLIĞININ MALİ DEĞERLERİNİN BİLİNMEMESİ

4) 1974 SONRASI VAKIF MALLARININ EROZYONA UĞRAMASI

5) İŞTİRAKLERDE SÖZ SAHİBİ OLUNMAMASI

6) HAYIRSEVERLİKTE İHMALLER

7) GÜNEYDEKİ EMLȂK ENVANTERİNİN KAYITLARININ OLMAMASI

8) HALKLA İLİŞKİLER

9) MESLEK (HİZMET) İÇİ EĞİTİM VE GELİŞTİRME

10) DİN İŞLERİ DAİRESİ İLE KOORDİNASYON VE İŞBİRLİĞİ

10

Fırsatlar – Tehditler

Fırsatlar

1) KÜLTÜREL MİRAS

2) ADADA ANTLAŞMA (BARIŞ) OLMASI

3) ADANIN EN BÜYÜK EMLAK POTANSİYELİNE SAHİP OLMAK

4) ULUSLARARASI ALANDA İŞBİRLİĞİ VE TANINIRLIK

5) YATIRIM FIRSATLARI (MÜSAİT ARAZİLER)

6) ADAYA GELECEK SU PROJESİ

7) NÜFUS ARTIŞI

8) BİLGİ VE DENEYİM BİRİKİMİ (EMEKLİLİER CEMİYETİ)

9) EN ESKİ VE KÖKLÜ KURULUŞ OLMASI

Tehditler

1) ADADA VARILACAK MUHTEMEL BİR ANTLAŞMANIN VAKIF

HUKUKUNU GÖZARDI ETMESİ

2) SİYASİ ERKE BAĞLI OLMAK

3) DONANIMLI PERSONELDE AZALMA

4) GELİRLERİN AZALMASI

5) MOTİVASYONSUZLUK

6) EROZYONA UĞRAYAN MAL VARLIĞI

11

7) ÖZEL SEKTÖRÜN VAKIF EMLAK STATÜTÜSÜNÜ DEĞİŞTİRMEK

ÇABASI (YASA DIŞI ÇABALAR)

8) EKONOMİK İSTİKRARSIZLIK

9) DİN İŞLERİ İLE OLAN İLİŞKİLER

12

Kurumsal Yönetişim

Kurumları, yasa, tüzük ve insan öğelerinden oluşan ve belli bir amaca hizmet eden sosyal

yapılar olarak tanımlayabiliriz. Bu yapıların amaçlarına yönelik faaliyette bulunmaları ve

hizmet etmeleri ise kurumsal yapıları ve yönetimleri ile yakından ilgilidir. Zaman

sürecinde amaçlarını yerine getirirken birçok farklı sorunlar yaşayan kurumlarla ilgili

olarak, bu sorunların çözümlerine yönelik farklı yaklaşımlar da geliştirilmiştir. Bu

yaklaşımlardan birisi 1970’li yıllarda ortaya konulan ve esas amacı yöneticiler ve sahipler

arasındaki ilişkileri incelemek olan ‘acenta teorisi’, 1990’lı yıllardan itibaren sosyal

bilincin artması ile, kurumlarla paydaşlar arasındaki ilişkileri de kapsayacak şekilde

genişletilerek kurumsal yönetişim adlı bir alt bilim dalı oluşturulmuştur. Kurumsal

yönetişimin temel amacı kurumların, ekonomik, sosyal ve çevresel faktörleri de içine alan

ve sürdürülebilir olan stratejiler izleyerek varlıklarını sürdürmek olarak tanımlanmak

mümkündür. Bu konu ile ilgili Dünya Bankası, Birleşmiş Milletler, Avrupa Birliği gibi

global kurumlar yanında şirketler de kendilerine ait ‘Temel Yönetişim İlkeleri’ni’ ortaya

koymuşlardır.

Bu ilkelerdeki ortak unsurları kısaca;

i-

Yasal ve Ahlaki Yaklaşım

ii-

Ortak Amaç

iii-

Görev ve Yetki Sorumluluğu

iv-

Karar Alma Süreci

v-

Eşitlik İlkesi

vi-

Hesap Verebilirlik ve Saydamlık olarak ifade edebiliriz.

13

Şimdi, projemiz ve KVİ bağlamında bu prensipleri özetle açıklamaya çalışalım. Yukarıda

ortaya koyduğumuz ‘Yasal ve Ahlaki Yaklaşım’ ilkesinin amacı; kurumsal kararların genel

yasa ve Ahkâmül-Evkaf hükümleri yanında toplumun ahlâk değerleri ile de örtüşmesi

gerekliliğini vurgulamaktır. Aksi durum yasal sorunlar yanında kurumun ahlâki

sorumluluklarının da sorgulanmasına neden olacak; ve kurumun toplum nazarında var olan

itibarının sorgulanmasına ve yok olmasına neden olabilecektir.

Kurumsal ortak amaç, bütün paydaşlar tarafından benimsenen ve kabul gören amaçlar

şeklinde tanımlanabilir. Bunun önemi ise paydaşların ortaya koyacağı çabaların

benimsenmesi ve kurumun sürdürülebilir bir yapıya kavuşması ile ilgilidir. Amaçların

ortak olmadığı kurumlarda negatif sinerjilerin oluşması ve paydaşlar arasındaki

problemlerin artması kaçınılmaz olacaktır. Bu durumda olan kurumların paydaş grupları

kendi kişisel çıkarları doğrultusunda hareket edebilecek ve kuruma, bilinçli ya da bilinçsiz

bir şekilde, zarar verebileceklerdir. Bu ise, uzun vadede kurumun yokolma sürecine

girmesine neden olacaktır. Bu nedenle kurumsal ortak amaçlar, kurumların varlığı için

oldukça önemlidir.

Kurumun sevk ve idaresinden sorumlu üst düzey çalışanların, başta yönetim kurulu ve

genel müdür ile diğer yetkililer olmak üzere, görev, yetki ve sorumluluklarının idraki

içerisinde olmaları ve kararları kurumun lehine almaları gerekmektedir. Aksi durumlarda

yukarıda ortay koyduğumuz problemlerin oluşmasına neden olacaktır. Bu konuyla ilgili

olarak üst düzey yöneticileri ve kurum çıkarları arasında bir çıkar çakışmasının

oluşmamasına dikkat etmek faydalı olacaktır.

Kurum ile ilgili karar alma süreçleri kurumu doğrudan etkileyeceğinden bu süreçlerin

kurumu olumsuz etkilememesi için yukarıdaki üç prensibe bağlı kalınmalıdır. Bağlı

kalınmadığı durumlarda pozitif kararların oluşması neredeyse imkânsız olacak ve kurumun

paydaşlar tarafından sorgulanmasına ve yıpranmasına (yıpratılmasına) neden olacaktır.

14

Eşitlik ilkesinin amacı, alınan kararların bütün paydaşların eşit çıkarları gözetilerek

alınmasını, paydaşlar arasında çıkar çatışması yaratılmaması gerekliliğini ifade eden bir

ilkedir. Paydaşlar arasında yaratılacak eşitlik duygusu kuruma sahip çıkılmasına, saygı

duyulmasına ve itibarının artmasına neden olacak ve kurumun toplum nezdindeki değerini

de olumlu etkileyecektir.

İyi kurumsal yönetişim ilkelerinden en önemlilerinden birisi de ‘Hesap Verebilirlik ve

Saydamlık’la’ ilgilidir. Paydaşların, kurumsal bilgilere erişiminin olduğu, hesap sorabildiği

ve hesap verilebilirliğin olduğu kurumlara karşı bağlılığı ve güveni diğer kurumlara göre

çok daha yüksektir. Bu da paydaşların kurumlara sahip çıkmalarına ve onu yüceltmelerine

neden olmaktadır. Bu ilkenin diğer bir avantajı da kurumsal öz disiplini yaratmasına ve

olumlu kararların üretilmesine katkı koymakla ilgilidir.

Konuya bu çerçeveden baktığımızda Kıbrıs Vakıflar İdaresi’nin (KVİ) nasıl bir yapıya

sahip olmasının gerekliliğini daha iyi kavrayabileceğiz. KVİ’nin amacını basitçe, ‘topluma

ait kaynakların toplum yararına, adil ve sürdürülebilir bir şekilde kullanılması’ olarak

tanımlayabiliriz. Kuruma bu tanımsal çerçeveden bakıldığı zaman alınan kararların adil,

toplumu oluşturan bütün bireylere ayni mesafede ve kurumun sürdürülebilirliğini

sağlaması açısından da ekonomik kararlar olması gerekmektedir. Ancak yaptığımız

mülakatlar ve incelemeler sonucunda, üzülerek belirtmeliyiz ki, karar alma süreçlerinde bu

kriterler dikkate alınmamış, bunun sonucu olarak da kurum zayıflamıştır.

KVİ ya da herhangi bir kurumun, yönetime bağlı olarak, karar alma mekanizmasındaki

zayıflıklar

kurumların

önce

zayıflamalarına

sonrasında

ise

çökmelerine

neden

olabilmektedir. İşte bu nedenle, kurumların yukarıda bahsetmiş olduğumuz kurumsal

yönetişim ilkelerini uygulamalarına gerek duyulmaktadır. Bu tanıma uygun düşen bir

kurumsal yapının herhangi bir otoriteden bağımsız olarak, kurum ve paydaş menfaatlerini

koruyan bir yapıda olması gerektiği sonucunu da yukarıdaki ifadelerden çıkarabiliriz.

15

Daha İyi Kurumsal Yönetişim için Öneriler

Çalışmamızın bu bölümünde, KVİ’nin yasa, tüzük, Ahkâmül-Evkaf ilkeleri ve bazı eski

yönetim kurulu başkanları ve genel müdürleri ile yapmış olduğumuz mülakatlar

çerçevesinde KVİ’nin daha iyi bir kurumsal yapıya ve karar mekanizmasına sahip olması

için bazı önerilerde bulunacağız.

Kurumsal yönetimin en temel öğesi ve organı olan Yönetim Kurulu (YK) ile çalışmamıza

devam etmenin doğru olacağı kanaatindeyiz. Yönetim kurulu, yönetimin en üst kademesini

oluşturması bakımından bu organda görev yapacak kişilerin; nitelikleri, görevlendirme

şekli ve görev süreleri oldukça önem arz etmektedir. Sahip olunan nitelik, karar almada

etkinliği sağlarken, görevlendirme şekli de bu organın yapısını dolayısı ile özerkliği

ilgilendiren bir konu olarak karşımıza çıkmaktadır. Görev süreleri ise hem özerkliği hem

de kazanılan tecrübeyi etkileyen önemli bir unsur olması nedeni ile üzerinde durulması

gereken bir konudur. Özetle, YK’nun yukarıda belirmiş olduğumuz iyi yönetişim ilkelerini

belirleyen, uygulayan ve denetleyen bir yapıya sahip olması gerektiğini söyleyebiliriz.

Şu anki durum itibarı ile, KVİ Yönetim Kurulu üyelerinin atanması, Vakıflar Örgütü ve

Din işleri Dairesi 73/1991 yasasında da belirtildiği gibi, Başbakanlıkça aday gösterilmeleri

ve Bakanlar Kurulu tarafından onaylanmaları ile gerçekleşmektedir. Bu yöntemle atanan

kişilerin kendilerini atayanlara karşı sorumlu hissedecekleri ve bu makamların telkin, dilek

ya da emirlerini yerine getirmenin kendileri için daha önemli bir görev olduğu kanaatini

taşımaları doğal bir sonuç olarak karşımıza çıkacaktır. Bu durum ise, kaçınılmaz olarak,

ülkemizin temel sorunlarından biri olan, kararların siyasi çıkarlar doğrultusunda

gerçekleştirilmesi sonucunu ya da olasılığını her zaman içerisinde barındıran bir kurumun

ya da yapının oluşmasına neden olacaktır. Bu durumda bahsetmiş olduğumuz temel

yönetişim ilkelerine bağlı kalıp onları uygulamak imkansız bir hal alacaktır. Üzülerek

16

belirtmeliyiz ki, yaptığımız bütün görüşmelerde KVİ’nde de durumun böyle olduğu ifade

edilmektedir.

Yukarıdaki olumsuz teşhisi koyduktan sonra şimdi de bu konuya ilişkin çözüm önerileri

sunmaya çalışalım. Kanımızca burada alternatif modellerin oluşturulması ve bunlar arsında

bir seçim yapılması söz konusu olabilecektir.

A. Siyasi Model

Şimdiki YK yapısı göz önüne alındığında hükümet eden siyasi partilerin güçlü siyasi

etkisini görmekteyiz. Bu nedenle de yukarıdaki bahsetmiş olduğumuz sakıncaların ortadan

kalkması için siyasetle ilişkili ancak güçler ayırımın da var olduğu bir model

kurgulayabiliriz. Buradaki önemli varsayımlardan birisi de siyasiler tarafından, haklı

olarak ortaya atılabilecek, ‘siyasilerin halkın temsilcileri’ olduğu fikrine dayanmaktadır.

Bu argümana göre KVİ halkın malı olduğuna göre halk temsilcilerinin atadığı kişiler

tarafından yönetilmesi oldukça uygun bir karar olarak görülecektir. Ancak, şu anki yapıda

var olan sakınca güçler ayırımının yapılmayarak, yalnızca hükümet eden siyasilerin

kararlarına bırakılmasıdır. Bu durumdan kurtulmanın yolu ise, güçler ayırımını ortaya

koyarak hükümet eden partinin ya da koalisyonun gücünü paylaştırmak ve olası ‘siyasi

çıkar’ odaklı kararları minimize etmektir. Bunu ise YK üyelerinin mecliste temsil edilen

partiler

tarafından

aday

gösterilerek

meclis

tarafından

onaylanması

ile

gerçekleştirilebilecektir. Meclisteki partilere (ilk dört parti) verilecek YK üyeliği kotaları,

hükümet partisine 3, ana muhalefet partisine 2, diğer partilere ise 1’er üyelik hakkı

verilmesi şeklinde olabilir. Böyle bir yapının oluşması alınan kararlarda bir kontrol

mekanizması çalıştırılmasına ve daha doğru kararlar alınmasına katkı koyabilecektir.

17

B. Sosyal Model

Bu modelde siyasi kurumlardan tamamen bağımsız olarak YK kurulunun oluşması ve

kendi başkanını üyeleri arasından seçen bir modeli oluşturmaya çalışacağız. Günümüz

toplumlarında Sivil Toplum Örgütleri (STÖ) oldukça öne çıkmakta ve toplumların

geleceklerini belirlemekte oldukça önemli görevler üstlenmektedirler. Ülkemizde hızla

gelişen yüksek öğrenim kurumlarından da bu konuda faydalanılması olumlu bir gelişme

olabilecektir. Bu çerçeveden bakıldığında, KVİ yönetim kurulu yapısının toplumun önemli

kurumları olan STÖ’ler ve üniversiteler tarafından belirlenmesi (özellikle vakıf

üniversiteleri), kurumun siyasi kaygılardan kurtularak daha etkin çalışmasına katkı

sağlayacaktır. Bununla ilgili olarak, sanayi odası, ticaret odası, esnaf ve sanatkârlar odası

ve vakıf üniversitesi temsilcilerinin oluşturduğu ve başkanını kendi seçen bir model

oluşturulabilinir.

C. Sosyal ve Siyasi Model

Bu modeldeki amaç toplumun bütün taraflarından temsilcilerin olduğu bir yönetim kurulu

oluşturulmasına yöneliktir. Siyasi kesime belli bir kota verilirken, STÖ ve vakıflara da

belli bir kota verilerek toplumun temsiliyetini en geniş bir şekilde sağlanabilecektir.

Türkiye’de uygulanan bu modelde siyasi unsur çoğunluktadır. Ancak bu modelle ilgili

bizim önerimiz, sosyal unsurların, yani STÖ ve vakıflar temsilcilerinin çoğunlukta olması

yönündedir.

D. Vakıflar meclisi (Federasyonu) ve Sivil toplum Örgütleri Modeli

Kurumların bünyelerinde barındırdıkları bilgi birikimleri yanında, toplum adına kurumun

taşımakta olduğu misyon ve vizyonu yerine getirmede çok önemli kararların üretilmesinde

önemli rol oynayan yöneticilerin nitelikleri de çok önem arz etmektedir. Konunun önemi

evkaf yasası olarak da adlandırılan, AHKȂMÜL-EVKAF’da da, mütevelli heyetinin

görevlendirilmesi ile ilgili konularda defalarca atıfta bulunarak vurgulanmaktadır. İşte bu

18

nedene bağlı olarak KVİ’nde görev alacak olan YK üyelerinin de kurumun misyon ve

vizyonunu yerine getirmede etkin olacak niteliklere sahip olması gerekmektedir. Bu

düşünceden yola çıkarak, YK üyelerinin sosyal bilimlerle ilgili eğitim almış olmaları ya da

toplum yararına sosyal faaliyetlerde bulunarak bu konularda deneyim kazanmış olmaları,

kurumun daha etkin ve toplum menfaatini koruyarak sürdürülebilir faaliyet göstermesinde

daha etkili olabilecektir. Yukarıda bahsetmiş olduğumuz olası politik müdahalelere karşı

koyabilmenin yönetim kurulu üyelerinin ekonomik ve sosyal mevkileri ile de ilgili

olabilecektir. Sosyal hayatla birlikte ekonomik güce de sahip olan YK üyeleri, karar verme

süreçlerinde siyasi gaylelerden bağımsız hareket edebilecek ve daha doğru kararlara imza

atabileceklerdir.

Böyle bir YK oluşumunda önde gelen, Ticaret odası, sanayi odası ve Turizm örgütü ve

bunlar gibi kurumlardan yönetim kurulu üyesi atamaları istenebilecektir. Bu kurumlarla

birlikte ülkemizde faaliyet gösteren vakıfların da temsilci atamalarında yetkili kılınmaları

mümkün görünmektedir. Ancak, birçok vakıf olduğundan, sorunlar yaşanmaması ve bu

vakıfların daha etkin kılınması için bir üst çatı oluşturularak (ör: Vakıflar Meclisi ya da

Federasyonu), bu çatının KVİ yönetim kuruluna temsilci göndermesi mümkün

kılınabilecektir. Varsayılan bu yapı, KVİ’nin etkinlik ve verimliliğini artıracağı gibi,

KKTC sınırları içerisinde var olan vakıflar arasında bir sinerji yaratacağından oldukça

fayda sağlayacak bir gelişme olarak görünmektedir.

E. İki Bacaklı Model (Denetim ve İcracı Yönetim Kurulları)

Kâr odaklı işletmelerde işletme sahibi olan hissedarlar gelirlerinde ya da şirket

performansında bir düşüş yaşandığı zaman YK üye ve başkanı dahil, bütün yöneticilerden,

denetim ve gözetim yolu ile, hesap sorma avantajı, şansı ve hakkına sahiptirler ve, bunu da

gerçekleştirirler. Ancak, vakıf kurumlarında yapıları ve amaçları bakımından (mülhak

vakıflar farklı olmakla birlikte) bir hissedar (sahiplik) yapısından bahsedemeyiz. Ticari

19

şirketlere göre çok daha geniş bir paydaş yapısına sahip olmaları ise paydaşların yönetimde

söz sahibi olmamaları nedeni ile herhangi bir gözetim ve denetim işlevini yerine getiremez

ve hesap da soramazlar. Bu nedenlere bağlı olarak vakıf kurumlarında Yönetim Kurulları

daha

serbest

hareket

edebilir,

ve

kurum

faydalarını

maksimize

çabalarından

uzaklaşabilirler. Yaptığımız gözlemlerde KVİ’nin de benzer sorunları yaşadığını teşhis

etmiş bulunmaktayız. Bu nedenle KVİ’ne var olan icracı yönetim kuruluna ilaveten onun

aldığı kararları denetleyen ve tavsiyelerde bulunan bir DENETİM ve DANIŞMANLIK

kurulunun kurulmasını tavsiye edebiliriz. Buradaki temel amaç icracı kurulun alabileceği

yanlış ve olumsuz kararların denetim yolu ile minimize edilmesi ve bu tür kararlardan

kaçındırılmasıdır.

Görev Süreleri

Yönetim kurulu üyelerinin görev süreleri kısaca; karar alma süreçlerinde bağımsızlığı,

etkinliği ve hesap verebilirliği etkilemesi bakımından oldukça önem arz etmektedir. Görev

süresinin uzun ve karar verme sürecinden ve sonucundan bağımsız olması, YK üyelerine

daha bağımsız karar vermelerinde yardımcı olacak bir unsurdur. Görev süresinin siysi

iktidara bağlı olmadığını ve aldığı kararların sonucunu görebilecek kadar, ayni zamanda

hesap verebilecek kadar, YK üyesi olarak kalmayı bilmek, YK üyelerinin bağımsız ve

etkin kararlar almasına yardımcı ya da zorlayıcı olacaktır. Diğer yandan daha uzun süre

görev yapmak, YK üyelerinin kurumu daha iyi tanımalarına, daha doğru teşhis ve karar

üretmelerine ve tecrübe kazanmalarına neden olacağından olumlu bir gelişme olacaktır.

Kuzey Kıbrıs Türk Cumhuriyeti kamu kurumlarında yaşanan çok önemli bir sorun da

alınan kararların hesap verebilirliği ile ilgili olan durumlardır. Ne yazık ki, alınan

kararların birçoğunun sonucu oluşmadan kararları alan kişiler ilgili mevkilerden ayrılmakta

ve özellikle yanlış kararların doğurduğu sonuçlarla ilgili hesap vermemektedirler. KVİ’nde

20

alınan kararların birçoğunun sonuçlarının uzun vadede gerçekleşmesi de bu konu ile

yakından ilgilidir. Bu nedenle YK üyeleri ve başkanın görev sürelerinin siyasi kararlardan

bağımsız olarak belirlenmesi hesap verilebilirlik konularına olumlu etkiler yaratacaktır.

Hesap vereme ya da sorumluluk durumunun oluşması ile alınacak kararlarda YK

üyelerinin tutumları siyasi olmaktan çok rasyonel olan sosyal ve ekonomik kararlar olma

yönünde hızla ilerleyecektir. Bu ise KVİ’nin gerçek görevlerini yerine getirirken

sürdürülebilir olmasını da sağlayacaktır. Bu çerçevede YK üyeleri ve başkanın görev

süreleri, kendi istekleri dışında ayrılmamaları durumunda 7 yıl olarak öngörülebilir.

Yönetişim, Denetim, Saydamlık ve Hesap Verebilirlik Kavramları

Yukarıda da belirtmeye çalıştığımız gibi iyi yönetişim, kurumun sürdürülebilirliğini ve

paydaşların hak ve menfaatlerini koruyan yönetim bütünüdür. Bir kurumun bunu

başarabilmesinin önemli şartlarından bazıları da, denetime açık olmak, hesap verebilirlik

ve saydamlık ilkeleri ile ilgilidir. Ahkâmül-Evkaf da, sorumluluğu yalnızca yönetim kurulu

üyeleri ile sınırlandırmayıp onların aile bireylerine de sorumluluk yükleyerek hesap

verebilirliğin önemini vurgulamaktadır.

KVİ yukarıdaki kavramlar bağlamında değerlendirildiğinde başarılı görünmemektedir.

Kurum denetime açık olmakla birlikte denetim fonksiyonunu yerine getirecek olan birimin

devlet

birimi

olması

ve

denetimleri

düzenli

olarak

gerçekleştirmemesi

(gerçekleştirememesi) nedeni ile bu konuda başarısız görünmektedir.

Saydamlığın en önemli öğelerinden biri olan muhasebe sistemi ve bilgi yönetim sistemleri

ile ilgili problemler de yaşanmaktadır. Çalışma arkadaşlarımızın finansal performansı

değerlendirme amacı ile bilgi toplama çabaları sonucunda, vardığımız kanı, var olan

bilgilerin yetersizliği ve kullanışsızlığı ile ilgili bir sonuç doğurmuştur. Ekonomik faaliyet

gösteren kurumlarda muhasebe sistemleri en önemli bilgi sağlayan öğe olarak öne

çıkarken, KVİ’ndeki muhasebe sisteminin içler acısı bir durumda olduğu saptanmış ve işe

21

yarar bir bilgi kaynağı olmadığı gözlemlenmiştir. Bu durum acil olarak bir muhasebe

sistemine, tercihen uluslararası muhasebe standartları, geçmelerini zorunlu kılmaktadır.

Hesap verebilirlik ilkesi hem siyasi hem de kurumsal yapıyla ilgili olarak çalışmaktadır.

Bu ilkenin çalışması için öncelikle hesap soracak tüzel ve özel kişilerin varlığı ve o

kişilerin görevde kalmaları ile ilgilidir. Görevde kalma şartı zorunlu olmamakla birlikte

ülkemiz gerçekleri düşünüldüğünde kanımızca önemli bir unsurdur. Siyasi otoritenin

değişimine göre sürekli değişen YK üyelerinden hesap sormak oldukça güç ve karmaşık

bir işlem olabilmekte bu da hesap sormayı isteksizleştirmektedir. Ancak yanlış yapan

YK’nun görevdeyken hesap sorulması daha istekli ve kolay olabilecektir. Bu nedenle,

Ahgamül Evkaf kurallarına uygun olarak, ‘bir üyenin kötü niyeti olmaksızın’ onun

görevden alınmaması gerekmektedir. Ülkemiz seçim periyodları düşünüldüğünde YK

üyeliklerinin 6-7 yıl sürelere yayılması YK üyelerinin daha özerk ve cesur davranmaya

teşvik edecektir.

KVİ’nin kurumsal yapısı ile hesap soracak özel kişilerin varlığı neredeyse imkansız ya da

çok uğraş gerektiren bir durum gibi göründüğünden hesap sorma yetki ve kabiliyetine

sahip tüzel kişiliklerin oluşturulması gerekli bir durum olarak ortaya çıkmaktadır. Bu

kavramları uygulamaya koyarak hayat verilmesi kuruma çok büyük katkılar sağlayacaktır.

Burada, yukarıda önermiş olduğumuz çift bacaklı yönetim kurulu sisteminin ne kadar

önemli olduğu ortaya çıkmaktadır.

EK-1 73/1991 sayılı Yasada Kurumsal Yönetişimin İyileştirilmesi için Yapılması

Gerekenler

Yukarıdaki ilkelere bağlı kalarak etkin ve verimli çalışabilecek KVİ’nin var olan yasa

maddeleri içerisinde bu ilkelere aykırılık teşkil eden unsurlar bulunmaktadır. Burada

yapacağımız öneriler yasadaki tüm zayıflıkları çözmezken, kurumsal yönetişimin daha iyi

22

çalışmasına katkı koyabileceklerdir. Ancak raporumuzdan da görüleceği üzere yasanın,

bütünüyle gözden geçirilerek güncellenmesi kurumun oldukça faydasına olacaktır.

1. Üçüncü kısım madde 9.(1): İlgili madde politik müdahaleye davetiye çıkardığında

değiştirilmesi gerekmektedir

2. Üçüncü kısım madde 9.(2): Madde ‘başkan, bakanlar Kurulu’nun saptayacağı

koşullara bağlı olarak görev yapar.’ demektedir. Bu cümle siyasi otoritenin ne

kadar yetkili olduğunu ispat etmekte ve kurumun özerkliğini sıfırladığından

değiştirilmesi gereklidir.

3. Üçüncü kısım madde 9.(4): Üç yıl olan görev süresi oldukça kısa, bu süre 5 yada 7

yıla çıkarılmalı. 10.(8) ve 11.(5): İlgili maddelerdeki

Bakanlar Kurulu’nun

görevden alma yetkisi kaldırılmalıdır.

4. Üçüncü kısım madde 12.(5): Bu madde Yönetim Kurulu Başkanına aşırı bir yetki

vermektedir. Alınan kararlarda çoğunluk kararları geçerli olmalıdır.

5. Üçüncü kısım madde 12.(6): Bu madde iyi yönetişimin temel ilelerinden bir olan

saydamlıkla tezat oluşturmakta ve kesinlikle değiştirilmelidir.

6. Üçüncü kısım madde 13 ve 14: Bu maddelerde kullanılan ifadeler kurumun ne

kadar siyasallaştığının göstergesi olduğundan bu maddelerin gözden geçirilip

değiştirilmesine ihtiyaç vardır.

7. Üçüncü kısım madde 16.(1): Genel müdür siyasi otorite tarafından değil, yönetim

kurulu tarafından atanmalıdır.

8. Üçüncü kısım madde 19: KVİ bir kamu kurumudur ve topluma karşı sorumlu ve

yaptığı işlemleri ve kararları bu nedene bağlı olarak toplumla paylaşmalı ve en üs

seviyede saydam olmalıdır. Bu maddedeki ‘sır tutma mükellefiyet’ bu ilkelere ters

düşmekte olduğundan değiştirilmeli ya da kaldırılmalıdır.

23

9. Üçüncü kısım madde 22.(3): Faaliyet raporunun Meclise, bilgilendirmek için değil

de onay için, gönderilmesi kurumda öz disiplinin sağlanmasına ve hesap

verebilirliğin artmasına neden olacaktır.

10. Üçüncü kısım madde 23: Mali ve ihale işlemleri ile ilgili tüzüklerin Bakanlar

Kurulu yerine Meclise gönderilmesi daha uygun olacaktır.

Diğer maddelerdeki Bakanlar Kurulu ibareleri Meclisle değiştirilerek kurumun daha

etkin denetimi ve hesap verebilirliği sağlanmış olacaktır.

24

İnsan Kaynakları Yönetimi

Etkili İnsan Kaynakları Yönetiminin KVİ’nin Yönetiminde Önemi

Yapılan incelemelerde ve mülakatlarda kuruma dışarıdan siyasi müdahalelerin kurumun

geçmişinden günümüze çok yoğun bir şekilde yaşandığı görülmektedir. Kuşkusuz bu sağlıklı

bir yapı değildir ve ülkemiz için çok önemli olan bu kurumun misyonundan uzaklaşarak

zayıflamasına yol açmıştır.

İdare zayıfladıkça dış müdahaleler artacaktır. Eğer kurum içerisinde idarenin kendi

bünyesinde planlama yapılırsa, prosedürler oluşturulursa, tüm çalışanlar da yönetimin

vizyonunu paylaşır ve uygulanan prosedürleri benimser ise kuruma kurum dışından

müdahaleler zorlaşır.

Bunun için özellikle insan kaynakları yönetimi ve bilgi belge yönetimi konusunda kurum

içerisinde uygulanan kurallar oluşturulmalı ve uygulamaya konulmalıdır. Bu kurallar

olmadığı zaman oluşan boşluklar çeşitli kesimler tarafından birer

değerlendirilmektedir.

25

fırsat

olarak

İnsan Kaynakları Yönetimi ile İlgili Mevcut Veriler

Örgüt Şeması

Genel Müdür

Genel Müdür

Yardımcısı

İdari

İşler

Şb

Md.

Müfe

ttiş

Bilgi

İşlem

Sor.

Yönet

im

Kur.

Rap.

Mülh

ak

Vakıfl

ar Şb.

Md.

Genel Müdür

Yardımcısı

Emlak Şb Md.

Arşiv

Sor.

Lefko

şa

Kaza

Sor.

Mağu

Girne

sa

Kaza

Kaza

Sor.

Sor.

12

Perso

nel

7

Perso

nel+4

Bekçi

2

Perso

nel +

3

Bekçi

26

1

Perso

nel +

4

Bekçi

Tarım

sal İşl

Sor.

Muha

sebe

Şb.

Md.

4

Perso

nel

İşlet

me

ve

Arş.

Şb.

Md.

İnşaa

t Şb.

Md.

10

Perso

nel

Kadrolar

2009 Dolu Kadroların Baremlere Göre Dağılımı

14

12

10

8

6

4

2

0

Dolu Kadrolar ile ilgili Bilgiler (2009)

KADRO ADI

HİZMET SINIFI

Genel Müdür

Yöneticilik Hizmetleri Sınıfı (üst kademe

Yöneticisi)

Yöneticilik Hizmetleri Sınıfı (Üst kademe

yöneticisi sayılmayan diğer yöneticiler)

Yöneticilik Hizmetleri Sınıfı (Üst kademe

yöneticisi sayılmayan diğer yöneticiler)

Yöneticilik Hizmetleri Sınıfı (Üst kademe

yöneticisi sayılmayan diğer yöneticiler)

Yöneticilik Hizmetleri Sınıfı (Üst kademe

yöneticisi sayılmayan diğer yöneticiler)

Yöneticilik Hizmetleri Sınıfı (Üst kademe

yöneticisi sayılmayan diğer yöneticiler)

Özel Hizmetler Sınıfı

1

I

19

2

I

18A

1

II

17A

1

II

17A

1

II

17A

1

II

17 A

1

I

17B

Yüksek Öğrenimli Genel (İdari, Mali,

İşletmecilik, Emlak) Hizmetler Sınıfı

Yüksek Öğrenimli Genel (İdari, Mali,

İşletmecilik, Emlak) Hizmetler Sınıfı

Orta Öğrenimli Genel (İdari, Mali

İşletmecilik ve Emlak) Hizmetler Sınıfı

Mühendislik ve Mimarlık Hizmetleri Sınıfı

3

I

16

5

II

1

II

14-15

Kıdemli Teknisyen

(İnşaat, Makine, Elektrik,

Ziraat, Tapu –Kadastro)

Analist / Programcı (2)

Teknisyenlik Hizmetleri Sınıfı

1

I

14-15

Planlama Hizmetleri sınıfı

1

II

13-14-15

Evkaf Memuru II

7

II

13-14

4

III

13-14

Teknisyen I (İnşaat)

Orta Öğrenimli Genel (İdari, Mali,

İşletmecilik ve Emlak) Hizmetler Sınıfı

Yüksek Öğrenimli Genel (İdari, Mali,

İşletmecilik, Emlâk Hizmetler sınıfı)

Teknisyenlik Hizmetleri Sınıfı

1

II

12-13"

Teknisyen II (İnşaat)

Teknisyenlik Hizmetleri Sınıfı

1

III

11-12"

Genel Müdür Yardımcısı

Muhasebe Şube Müdürü

İnşaat Şube Müdürü

Emlak Şube Müdürü

Mülhak Vakıflar Şube

Müdürü

Müfettiş

Kıdemli Evkaf Memuru

Evkaf Memuru I

Evkaf Memuru I

Mimar I

Evkaf Memuru II

DOLU

27

DERECE

4

BAREM

14-15

14-15

Teknisyen II (TapuKadastro)

Ustabaşı (İnşaat)

Teknisyenlik Hizmetleri Sınıfı

1

III

11-12"

Teknisyenlik Hizmetleri Sınıfı

1

III

11-12"

Odacı I (Şöför)

Yardımcı Genel Hizmetler Sınıfı

1

I

Evkaf Memuru IV

Orta Öğrenimli Genel (İdari, Mali,

İşletmecilik ve Emlak) Hizmetler Sınıfı

Yardımcı Genel Hizmetler Sınıfı

6

IV

8-9-10"

2

II

7-8"

Odacı II

İşçi Kadrosu

9-10"

14

Geçici Personel Kadrosu

5

Toplam

66

Boş Bulunan Kadrolar (2009)

KADRO ADI

HİZMET SINIFI

MÜNHAL

BAREM

İdari İşler Şube Müdürü

1

17A

İşletmeler ve Araştırma Şb.

Md.

Tarımsal İşletmeler

Sorumlusu

Hukukçu

Yöneticilik Hizmetleri Sınıfı (Üst kademe

yöneticisi sayılmayan diğer yöneticiler)

Yöneticilik Hizmetleri Sınıfı (Üst kademe

yöneticisi sayılmayan diğer yöneticiler)

Yöneticilik Hizmetleri Sınıfı (Üst kademe

yöneticisi sayılmayan diğer yöneticiler)

Özel Hizmetler Sınıfı

1

17A

1

17A

1

17B

Yönetim Kurulu Raportörü

Özel Hizmetler Sınıfı

1

17

Bilgi İşlem Sorumlusu

Özel Hizmetler Sınıfı

1

17 B

Analist / Programcı

Planlama Hizmetleri sınıfı

1

16

Analist / Programcı

Planlama Hizmetleri sınıfı

1

41619

Kıdemli Evkaf Memuru

1

16

1

14-15

Mühendis I (İnşaat)

Yüksek Öğrenimli Genel (İdari, Mali, İşletmecilik,

Emlak) Hizmetler Sınıfı

Orta Öğrenimli Genel (İdari, Mali İşletmecilik ve

Emlak) Hizmetler Sınıfı

Mühendislik ve Mimarlık Hizmetleri Sınıfı

1

14-15

Mühendis I (Elektrik)

Mühendislik ve Mimarlık Hizmetleri Sınıfı

1

14-15

Mühendis I (Makine)

Mühendislik ve Mimarlık Hizmetleri Sınıfı

1

14-15

Mühendis II (Makine)

Mühendislik ve Mimarlık Hizmetleri Sınıfı

1

13-14

Mühendis II (Elektrik)

Mühendislik ve Mimarlık Hizmetleri Sınıfı

1

13-14

Mühendis II (İnşaat)

Mühendislik ve Mimarlık Hizmetleri Sınıfı

1

13-14

Mimar II

Mühendislik ve Mimarlık Hizmetleri Sınıfı

1

13-14

Mühendis III (İnşaat)

Mühendislik ve Mimarlık Hizmetleri Sınıfı

1

11-12"

Mühendis III (Makine)

Mühendislik ve Mimarlık Hizmetleri Sınıfı

1

11-12"

Mühendis III (Elektrik)

Mühendislik ve Mimarlık Hizmetleri Sınıfı

1

11-12"

Mimar III

Mühendislik ve Mimarlık Hizmetleri Sınıfı

1

11-12"

Kıdemli Teknisyen (İnşaat,

Makine, Elektrik, Ziraat,

Tapu –Kadastro)

Teknisyen I (İnşaat)

Teknisyenlik Hizmetleri Sınıfı

1

14-15

Teknisyenlik Hizmetleri Sınıfı

1

12-13"

Teknisyen I (Elektrik)

Teknisyenlik Hizmetleri Sınıfı

1

12-13"

Teknisyen I (Ziraat)

Teknisyenlik Hizmetleri Sınıfı

1

12-13"

Teknisyen I (Makine)

Teknisyenlik Hizmetleri Sınıfı

1

12-13"

Teknisyen I (TapuKadastro)

Teknisyen II (Elektrik)

Teknisyenlik Hizmetleri Sınıfı

1

12-13"

Teknisyenlik Hizmetleri Sınıfı

1

11-12"

Teknisyen II (Makine)

Teknisyenlik Hizmetleri Sınıfı

1

11-12"

Evkaf Memuru I

28

Teknisyen II (Ziraat)

Teknisyenlik Hizmetleri Sınıfı

1

11-12"

Teknisyen III (Elektrik)

Teknisyenlik Hizmetleri Sınıfı

1

7-8-9-10

Teknisyen III (Makine)

Teknisyenlik Hizmetleri Sınıfı

1

7-8-9-10

Teknisyen III (Ziraat)

Teknisyenlik Hizmetleri Sınıfı

1

7-8-9-10

Teknisyen III (TapuKadastro)

Teknisyen III (İnşaat)

Teknisyenlik Hizmetleri Sınıfı

1

7-8-9-10

Teknisyenlik Hizmetleri Sınıfı

1

7-8-9-10

Santral Operatörü

Yardımcı Genel Hizmetler Sınıfı

1

4-5-6"

Evkaf Memuru I

2

14-15

Kıdemli Mimar/Mühendis

Yüksek Öğrenimli Genel (İdari, Mali, İşletmecilik,

Emlak) Hizmetler Sınıfı

Mühendislik ve Mimarlık Hizmetleri Sınıfı

2

16

Teknisyen II (İnşaat)

Teknisyenlik Hizmetleri Sınıfı

2

11-12"

Odacı III

Yardımcı Genel Hizmetler Sınıfı

2

4-5-6"

İşçi Kadrosu

2

Müfettiş Yardımcısı

Özel Hizmetler Sınıfı

3

14-15-16

Evkaf Memuru II

Yüksek Öğrenimli Genel (İdari, Mali, İşletmecilik,

Emlâk Hizmetler sınıfı)

Orta Öğrenimli Genel (İdari, Mali, İşletmecilik ve

Emlak) Hizmetler Sınıfı

3

13-14

3

8-9-10"

Evkaf Memuru IV

Sözleşmeli Personel

Kadrosu

Geçici Personel Kadrosu

Evkaf Memuru III

3

5

Yüksek Öğrenimli Genel (İdari, Mali, İşletmecilik,

Emlâk Hizmetler sınıfı)

Orta Öğrenimli Genel (İdari, Mali, İşletmecilik ve

Emlak) Hizmetler Sınıfı

Orta Öğrenimli Genel (İdari, Mali, İşletmecilik ve

Emlak) Hizmetler Sınıfı

Evkaf Memuru V

Evkaf Memuru III

Toplam

6

10-11-12"

6

06-07"

7

11 12

82

2009 ile 2014 Personel Durumunun Karşılaştırılması

Açıklama

Kadro Sayısı

Dolu Kadro

Boş Kadro

Memur

2009

2014

118

117

47

47

72

70

Geçici Memur

2009

2014

10

10

5

9

5

1

İşçi

2009

2014

16

16

14

15

2

1

Sözleşmeli

2009

2014

3

3

0

0

3

3

Toplam

2009

2014

148

146

66

71

82

75

Kurum yıllar içerisinde mevcut kadroların yarıdan daha azı dolu olarak faaliyet

göstermektedir. Dolu kadroların dağılımı incelendiğinde 14-15 barem Evkaf memurları, 1314 barem Evkaf memurları ve İşçi kadrolarının personel sayısının çoğunluğunu oluşturduğu

görülmektedir. Geçici memur kadroları 2009 yılında yarısı dolu iken 2014 yılında bu oran

%90’a çıkmıştır. Bu kadroların hangi şekilde doldurulacağı belirlenmelidir. Ülkemiz gibi iş

imkânlarının bir siyasi güç kazanmak için kullanıldığı yerlerde, prosedürü siyasi atama ile

29

gelen

yönetim kurulları inisiyatifine

bırakılan geçici

istihdamları büyük tehlike

oluşturmaktadır.

Personelin Eğitim Durumu

Eğitim Durumu

Doktora

Yüksek Lisans

Lisans

Yüksekokul

Lise

Ortaokul

İlkokul

Toplam

Adet

1

7

27

3

16

1

1

56

%

2

13

48

5

28

2

2

100

%

63

37

100

Kurum personelinin yarıdan fazlası yükseköğrenim almıştır. Günümüzde yükseköğrenimin

yaygınlaşması ile ülke nüfusundaki yükseköğrenim almış kişi sayısının çok süratli bir şekilde

artması ile birlikte kurumda da bu hissedilmektedir. Kurum içerisinde yükseköğrenim almış

personel arasında hem bilgi ve beceri hem de görev sorumlulukları bakımından farklılıklar

görülmektedir. Bu zaman zaman kişiler arasında tatminsizlik duygusunu körüklemektedir. 30

yıl kadar önce ülke nüfusunun çok küçük bir kesiminin çok seçici bir sistem ile girerek büyük

fedakarlıklarla tamamlamakta olduğu yükseköğrenim artık çok daha ulaşılır hale gelmiştir.

Yükseköğrenimin artık eskiden olduğu gibi kişiler arasında ayrım yapacak bir unsur olarak

kullanılması mümkün değildir. Bunun yerine kurumların kendi personel seçim, performans

yönetimi, kariyer yönetimi sistemleri geliştirmesi gerekecektir.

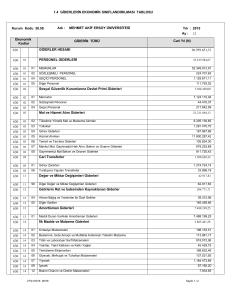

Bütçede Personel ile İlgili Giderlerin İncelenmesi

2009 yılı bütçesinde toplam giderler 13,648,539.47 TL olarak geçekleşmiştir. 2014 Yılında

giderler 15, 346, 304 TL olmuştur. Giderler içinde Personel, emekli maasları, Dome otel

kıdem tazminatları, sosyal guvenlik yatırımları, temsil giderleri, yolluklar toplamı toplam

giderlerin 2009 yılında %48 ve 2012 ylıda %58’ini oluşturmuştur. Bu rakamlar kurumun

personeli için bütçesinden önemli bir pay ayırdığını, dolayısıyla personeli daha etkin ve

verimli kullanarak tüm çalışanlarından daha iyi hizmet alması gerektiğine işaret etmektedir.

30

Unutulmaması gereken unsur, kurumlarda çalışanların ne kadar olumlu mali koşullarda

çalışırsa çalışsın, almakta olduğu maaşı bir hizmeti karşılığında bir ödül değil statüsü için bir

hak olarak göreceğidir. Dolayısıyla kurum yönetimine çalışanlarını etkili kullanma

sorumluluğu düşmektedir.

Kurum içerisinde mevcut olan güven eksikliği ve şüphe kültürünün yerini alacak bir kültür

oluşturulmalıdır. Liderliğin çalışanların tümünün net bir şekilde anlayabileceği bir vizyon

ortaya koyması gerekmektedir. Kamuoyu için oluşturulan “Karşılık beklemeden iyilik

yapmak” vizyonu paralelinde personele de vakıflar ruhunu yeniden benimsetecek bir vizyon

sunulmalıdır. Raporun daha sonraki kısımlarında anlatılan performans yönetim sistemi

yürürlüğe konulabilirse, çalışanların kurum hedefleri doğrultusunda kendi hedeflerini

belirlemeleri ve resmin bütününü görmeleri sağlanabilecektir.

Bütçede Giderler İçinde Personel Giderlerinin Payı

2009

Toplam

Toplam

giderlerin içinde

%

Toplam

Toplam

giderlerin içinde

%

13,648,539.4

7

3,760,043.91

2,473,277.53

117,520.00

98,104.62

84,763.08

43,173.33

6,576,882.47

48%

3,060,000.00

580,900.00

0

800,000.00

341,144.40

318,433.50

1,129,761.39

127,671.77

61,707.90

1,050.91

720.25

6,421,390.12

47%

2012

15,346,304.4

9

Toplam giderler

3,585,789.64

2,890,775.62

2,041,748.78

128,453.85

96,012.19

83,998.20

8,826,778.28

58%

Personel

Emekli maas

Dome Otel kıdem taz

Sosyal guvenlik

Temsil ve tanıtma giderleri

Yolluklar

0

0

3,342,135.26

850,000.00

660,039.57

562,994.98

289,098.01

163,820.28

47,689.36

9,127.68

152.77

5,925,057.91

39%

Vakıflar bankasına

Saray otel zarar

Gayrımenkul yatırımı

Din isleri

Hizmet alımı

Bakım onarım

Gaynrımenkul onarım

Tuketim malzemesi

Malzeme, yazılım

gorev giderleri

FAİZ

Personel, emekli maasları, Dome otel kıdem tazminatları,

sosyal guvenlik yatırımları, temsil giderleri, yolluklar

Gayrımenkul yatırımları, İşlerine aktarım, bakım onarım,

hizmet alımları

31

Personel Bilgileri

No.

Isim

Soyisim

Doğum

Tarihi

Son Mezun

Bölüm

1.

Mehmet

Kanan

10-0758

Gazi

2.

Ali

Çavuşoğlu

15-0762

3.

Şefik

Işık

4.

Hüseyin

5.

Yüksek

Lisans

Giriş

Tarihi

Son

Görevi

Daha Önceki

Görevler 1

Daha Önceki

Görevler 2

Daha

Önceki

Görevler 3

İnşaat Şube

Müdürü

Daha

Önceki

Görevler 4

Mühendislik

ve Mimarlık

13-01-83

Genel Md.

Yrd.

İnşaat Mühendisi

Kıdemli İnşaat

Mühendisi

İzmir 9 Eylül

Ekonomi

01-09-89

Genel Md.

Yrd.

Emlak Şubesi

Girne Kaza

Sorumlusu

Mülhak

Vakıflar

Şube

Müdürü

Mülhak

Vakıflar

Şube

Müdürü ve

Gn. Md. Yrd.

Vekili

10-0461

ODTÜ

Endüstri Müh.

LAÜ - EU

Integration

01-03-88

Emlak Şb.

Müdürü

Emlak Şb.

Müdürlüğü

Örs

20-0361

Ankara

Kütüphanecili

k

LAÜ İşletme

01-07-88

Ahmet

Dorukan

24-0667

A.Ö.F

Ekonomi

02-08-93

Emlak

Şubesi Kıdemli

Evkaf

Memuru

Emlak

Şubesi

İdari İşler Şubesi

Arşiv

Sorumluluğu

Raportör

İdari İşler

Şb. Md.

Vekilliği

Mülhak Vakıflar

Eşdeğer

Komitesi

6.

Fatma

Fıstıkoğlu

17-0775

A.Ö.F

06-10-99

Emlak

Bölümü

Harita ve Tarım

İşleri

7.

Sevil

Sönmez

23-0971

Haydarpaşa

Ticaret Lisesi

Çalışma

Ekonomisi ve

Endüstri

İlişkileri

Muhasebe

Bölümü

01-11-94

Emlak

Şubesi

8.

Recep

Çaluda

16-0275

Çukurova

Bitki Koruma

01-03-11

Emlak

Şubesi

9.

Mustafa

Arşanlı

11.03.16

95

A.Ö.F

İş İdaresi

01-12-89

Lefkoşa

Kaza

Sorumlus

u

Emlak Şubesi

32

10.

Mine

Kaymaka

mzade

28-1285

Yakın Doğu

Üni

Hukuk

14-01-13

Emlak

Şubesi

11.

Mertsoy

Karabıyık

lı

25-0387

Yakın Doğu

Üni

01-06-13

12.

Ulus

Coli

05-0265

Lefkoşa Türk

Lisesi

Bilgisayar ve

Öğretim

Teknolojileri

Öğr.

-

13.

Ertan

Kordal

06-0869

Sedat Simavi

Meslek Lisesi

Motor Bölümü

01-11-94

14.

Erhan

Soykut

16-1063

Gazi

İstatistik

01-03-88

Emlak

Şubesi Tahsilat

Böl.

Emlak

Şubesi Tahsilat

Böl.

Emlak

Şubesi Tahsilat

Böl.

İdare İşler

Şube Md.

Vekili

Emlak Şubesi

Lefkoşa Kaza

Sorumlusu

İşletmeler ve

Araştırmalar

Şube Md.

Vekili

15.

Suna

Soykut

19-0586

DAÜ

İnşaat

Teknolojisi

14-01-13

16.

Şerife

Dereboyl

ular

10-0662

Haydarpaşa

Ticaret Lisesi

Sekreterlik

15-02-90

17.

Yeliz

Karagözlü

12-0976

DAÜ

Bilgisayar

Enformatik

18.

Selen

Özbeycan

07-0390

YDÜ

14-01-13

19.

Mustafa

Kasapoğl

u

29-0568

Gazi

Bilgisayar ve

Öğretim

Teknolojileri

Öğr.

Arapça Öğr.

İdari İşler

Şubesi

Sekreteri

İdari İşler

Şubesi

Sekreteri

Bilgi

İşlem

Sorumlus

u

Bilgi

İşlem Geçici

Memur

Arşiv

Mülhak Vakıflar

Arşiv

20.

Avşar

Kişmir

11-1276

YDÜ

Halkla İlişkiler

14-01-13

21.

Fatma

Arkut

22-0772

NKL

-

01-06-92

01-11-10

YDÜ - MBA

01-10-98

07-02-00

Din İşleri

Dairesi

İdari İşler

Şb. Md.

Vekili

İdari İşler

Şubesi Arşiv

İdari İşler

Şubesi Arşiv

33

22.

Eda

Akbil

01-0790

YDÜ

Okul Öncesi

Ögr.

14-01-13

İdari İşler

Şubesi Arşiv

İdari İşler

Şubesi

Sekreteri

Sekreter,

Santral

Arşiv

İdari İşler

Şubesi Arşiv

İnşaat

Şube Md.

Vekili

Evkaf

Memuru

III

Evkaf

Memuru

II

Mimar III

23.

Güliz

Tekin

01-1164

LTL

Edebiyat

15-02-90

24.

Selma

Buda

10-1170

LTL

Fen

01-11-94

25.

Behiye

Ağaç

29-1079

Haydarpaşa

Ticaret Lisesi

Muhasebe

Bölümü

15-02-90

26.

Kerime

Darbaz

01-1169

MimarSinan

Üni.

Mimarlık

01-08-99

27.

Pembe

Kurdoğull

arı

21-0273

DAÜ

İnşaat

Teknolojisi

02-08-99

28.

Saadet

Artemer

04-0976

YDÜ

Mimarlık

-

29.

Deniz

Hızal

17-0677

YDÜ

Mimarlık

01-09-05

30.

Hüseyin

Mıstıkoğl

u

10-1162

Sedat Simavi

Meslek Lisesi

-

23-02-83

İnşaat

Şubesi

31.

Güvenç

Dağgül

14-0367

Sedat Simavi

Meslek Lisesi

Elektrik Böl.

01-11-10

32.

Kezban

Köle

10-1077

YDÜ

Mimarlık

18-08-00

33.

Öznur

Soysal

10-0878

Çukurova

İnşaat

Teknolojisi

02-08-99

34.

Nazlı

Soykan

05-0374

YDÜ

İnşaat

Mühendisliği

02-08-99

İnşaat

Şubesi Elektrik

Teknisye

ni III

Evkaf

Memuru

II

İnşaat

Teknisye

ni I

Evkaf

Memuru

IV

Gn. Müdür Sek.

Mimar I

İnşaat Şubesi

Saray Hotel Teknik Bölüm Şefi

İnşaat Şubesi

34

35.

Ahmet

Altıntaş

24-0760

YDÜ

Mimarlık

03-03-81

36.

Feza

Varol

30-0368

İstanbul Üni.

İşletme

LAÜ - MBA

02-08-93

37.

Berk

Tuncalı

30-1085

-

-

Uni. of

Edinburgh

- MBA

31-05-13

38.

Hüseyin

Kavaz

17-0761

A.Ö.F

İktisat

11-07-84

39.

Ceren

Önem

18-0272

Anadolu Üni.

İşletme

01-11-94

40.

Enver

Sengun

02-0668

Sedat Simavi

Meslek Lisesi

Elektrik Böl.

15-10-89

41.

Elif

Hacıveli

23-0181

Haydarpaşa

Ticaret Lisesi

Muhasebe

Bölümü

31-05-13

42.

Ferhat

Arca

27-0476

DAÜ

İşletme

2000

Muhasebe

Arşiv

43.

Sermin

Cambazoğ

ulları

17-1271

Anadolu Üni.

İşletme

01-11-10

Muhasebe - Saray

Hotel

44.

Ebru

Üstüner

06-0176

DAÜ

İşletme

45.

Mustafa

Doğru

27-0567

Uludağ

İşletme

02-08-93

46.

M. Artuna

Tural

21-0264

Anadolu Üni.

İktisat

02-08-93

47.

Emine

Taşkıranl

ar

15-0176

Haydarpaşa

Ticaret Lisesi

Muhasebe

Bölümü

01-11-10

Evkaf

Memuru

Y.Ö. III

Emlak

Memuru

Y.Ö. I

Mülhak

Vakıflar

Şube

Müdürü

Mülhak

Vakıflar

Şubesi

E.M.I. Y.Ö.

Evkaf

Memuru

V.O.Ö.

YDÜ - MBA

07-06-99

KD

Teknisye

ni

Şube Md.

Vekiki

İşletmeler

ve

Araştırma

lar Şb.

Muhasebe

Şb.

Müdürü

Evkaf

Memuru

III Y. Ö.

Muhasebe

Şb.

Veznedar

Muhasebe

Şubesi

Müfettiş

Müfettiş

Yardımcısı

Muhasebe Şubesi

Muhasebe

Memuru

Evkaf Memuru V O.Ö.

Tahsildar

İşletmeler ve

Araştırmalar Şube

Md. Vekili

Emlak

Arşiv

Yönetim

Kurulu

Raportör

Vekili

İdari İşler

Şube Müdür

Vekili

Evkaf

Memuru

Y.Ö. I

İdari İşler Şube

Müdürü - Arşiv

Muhasebe - Saray

Hotel

35

48.

Eşref

Öztoprak

12-0268

DAÜ

İşletme

MBA

02-08-93

49.

Ahmet

Arkan

02-0281

YDÜ English

Language

and

Literature

31-05-13

50.

Gökten

Erenköy

23-1171

Yeni Erenköy

Ortaokulu

Otem

01-11-10

51.

Mehmet

Zeki

Kaymaka

mzade

28-0757

Ortaokul

Terk

12-12-79

52.

Hasan

Esendağlı

27-0170

Düzova

İlkokulu

53.

Aysu

Ağıt

06-0481

DAÜ

54.

Murat

Çetinyay

20-0373

55.

Ali

Güneşlier

56.

Timuçin

57.

Hasan

Yönetim

Kurulu

Raportör

üVekaleten

İşletmeler

ve

Araştırma

lar Şb.

Saray Hotel Müdür

İdari İşler

Şb. Odacı III

Odacı Şoför

Saray Hotel Restaurant Şefi

14-01-13

İdari İşler

Şubesi

Türk Dili ve

Edebyatı

10-11-05

YDÜ

Turizm ve Otel

İşletmeciliği

01-08-04

04-0960

LTL

Edebiyat

03-12-84

Görneçli

02-0567

LTL

Gökşan

26-0766

Hacettepe Üni.

Emlak

Şubesi Girne

Emlak

Şubesi Girne Kaza

Sorumlus

u

Mağusa

Kaza

Sorumlus

u

Mağusa

Kaza

Emlak

Şubesi

Evkaf

Memuru

III Y. Ö.

1988

Eğitim

Programları ve

Öğretim

05-12-05

Dome/Saray

Hotel İşletmeler ve

Araşırma

İnşaat Şubesi İnşaat Ustası

Emlak Şubesi Girne

Tahsildar

İdari İşler - Lefkoşa

36

Personel Planlaması

Verimli çalışabilmek için, halk dilinde gayet güzel ifadesini bulan “adama göre iş değil, işe

göre adam alma” ilkesini uygulayabilmenin ilk şartı, “ne tür işgörenlere ihtiyaç olduğunun”

tam ve doğru olarak belirlenmesidir.

Kurumun kendi personel planlamasını yapması gerekmektedir. Bunu yapabilmek için kurum

içerisinde belirlenen hedefler doğrultusunda oluşacak iş gücü ihtiyacı yanında mevcut

çalışanların emekliliğe kalan süreleri de dikkate alınmalıdır.

İş Analizi

Bir kurumdaki bir işin yapılmasında gerekli olan becerilerin, bilgilerin ve görevlerin

sistematik olarak saptanması sürecine iş analizi denir. Daha açık bir ifadeyle işlerin doğru,

etkin ve sağlıklı biçimde değerlendirilmesi amacıyla organizasyonda yer alan her işin ayrı

ayrı niteliğini, niceliğini, gereklerini, sorumluluklarını ve çalışma koşullarını bilimsel

yöntemlerle inceleyen ve bilgi toplayan bir tekniktir.

İş analizinde aşağıdaki sorulara cevap aranır.

● Personel ne yapıyor?

● Personel işi nasıl yapıyor?(yöntem ve teknikler)

● Personelin kullandığı makineler, aletler, donanım, vb. şeyler nelerdir?

● Personel yaptığı bu iş sonrasında hangi çıktıları sağlıyor? (ürün, hizmet)

● Personelin kendisinden yapması beklenen bu işi normal bir düzeyde yerine

getirebilmesi için ne tür yetenek, bilgi ve tecrübeye sahip olması gerekiyor?

(Personelin yaptığı işin gerekleri nelerdir?)

37

● İş hangi koşullarda yapılıyor? (İşin yapıldığı ortamın ve çevrenin faktörleri)

İş analizi aşamaları aşağıdaki gibidir.

● Analiz edilecek işleri belirlenmesi,

● Soru formu hazırlama,

● Bilgi toplama, gözlem

● Bilgilerin tasniflenmesi, değerlendirilmesi

● İş analiz bilgilerinin kullanılması

İş analizi bilgileri elde edildikten sonra iş tanımları ve iş gerekleri haline getirilir.

Kurum içerisinde insan kaynakları birimi tüm mevkilerin iş tanımlarını İş Özellikleri Modeli

doğrultusunda yeniden tasarlamalıdır.

Görev/iş tanımı ve İş gerekleri

İş tanımları hazırlanırken işin örgüt yapısı içindeki yeri, diğer işlere göre önemi, amacı,

sınırları, aşamaları, görev ve sorumlulukları, kime bağlı olduğunu, nasıl bir ortamda ve hangi

zaman diliminde yerine getirildiği belirtilir.

İş gerekleri işin yerine getirilebilmesi için personelin taşıması gereken nitelikleri ortaya

koyar. Bunlar; eğitim düzeyi, deneyim, zihinsel, fiziksel, davranışsal ve duygusal

özelliklerdir. Yani iş tanımları görevi veya işi tanımlarken iş gerekleri o işi yapabilecek

kişinin özelliklerini tarif eder.

Mevcut uygulamada hizmet şemaları yasada tanımlanmıştır bu esnek olmayan bir durum

yaratmaktadır. Ülkemizde diğer dairelerin kuruluş yasalarında kadroların tümü için bir kadro

cetveli ile her kadro için bir hizmet şeması bulunmaktadır. Kadronun hizmet şeması kadro

38

adını, sayısını, hizmet sınıfını, sınıf içerisindeki derecesini, maaş baremini, kadrosunun görev

yetki ve sorumluluklarını (İş / görev tanımı) ve kadroya alınacaklarda aranan nitelikleri (iş

gerekleri)içermektedir. Bu katı kadro sistemi kurum düzeyinde politika oluşturmaya uygun

değildir. Bu uygulamanın katı olması sonucunda ülkemiz genelinde çok sayıda geçici işçi ve

sözleşmeli personel kalıcı olarak istihdam edilir duruma girmiştir. Yasaların değiştirilmesi

zaman alıcı ve siyasi etkilere açık olduğundan mevcut yasalarda bulunan kadrolar genellikle

gelecekte olabilecek ihtiyaçları tahmin ederek belirlenmektedir.

Kadroların yasa ile değil daha esnek bir şekilde oluşması gerekmektedir.

Her pozisyon için görev tanımı ve bu görevi yerine getirebilecek kişinin özellikleri yeniden

tanımlanmalıdır. Her pozisyon için personel seçiminin nasıl yapılacağı da belirtilmelidir.

Özellikle aranan becerilere yönelik ve bunun yanında sayısal ve sözel yetenek ölçen

(okuduğunu kavrama, elde bulunan bilgilerle yargıya varılıp varılamayacağını anlayabilmek,

problemi dört işlemle modelleyebilme kabiliyeti). Personel seçiminde mülakat yönteminden

uzak durulmalıdır.

Personel temini için uygulanacak yöntemler

Personel temini için münhal ilan edilmeli ve bu münhaller şeffaf bir şekilde ilan edilmelidir.

Personel temin prosedürleri genel münhal ilan edilmeden hiçbir şekilde personel alımına

müsaade etmemelidir.

Personel seçimi için prosedürler:

Personel seçimi iş analizinde oluşturulan görev tanımlarına göre seçim yöntemleri

kullanılmalıdır. Özellikle aranan becerilere yönelik ve bunun yanında sayısal ve sözel

yetenek ölçen (okuduğunu kavrama, elde bulunan bilgilerle yargıya varılıp varılamayacağını

39

anlayabilmek, problemi dört işlemle modelleyebilme kabiliyeti). Personel seçiminde mülakat

yönteminden uzak durulmalıdır.

Eğitim planlaması

KTV İdaresi personelinin düzenli olarak eğitim almadığı personel ve yöneticiler ile yapılan

görüşmelerde dile getirilmiş ve inceleme süreci içerisinde verilen eğitimlere katılım personel

tarafından olumlu karşılanmıştır.

Her kurum için eğitimin önemli bir rolü vardır. Ancak KTV İdaresi için özellikle yeniden

yapılanma süreci ve sonrasında eğitim daha da önemli bir rol oynayacaktır. Eğitimin özellikle

stratejik olması gerekmektedir. Stratejik bir eğitim programı rastgele personelin katılmak

isteyeceği programlar veya kurum yönetiminin çeşitli fırsatları değerlendirerek eğitim

programları önermesi değil bunun yerine çok iyi planlanmış ve KTV İdaresinin oluşturulmuş

Vizyonu, misyonu ve temel hedefleri doğrultusunda sunulması gereken eğitimlerin

verilmesidir.

Şekil 1: Stratejik Eğitim Modeli

İhtiyaç analizi:

● Hedefler kapsamında,

● anketler ile

● Performans sonuçlarına göre,

40

Şekil 2: Eğitim İhtiyacı Analizi Süreci

Eğitim yöntemleri

● görev başında

o Personelin eğitimi

mutlaka görev

yeri dışında olması

gerekirmiş gibi düşünememek gerekir. Bazı eğitimler personelin kendi görevi

başında da gerçekleşebilir. Özellikle belirli konularda bilgisayar üzerinden

bazı

eğitim

programları

personelin

günlük

faaliyetleri

arasında

gerçekleştirilebilir.

● kurum dışında

o Dönem eğitimlerin kurum dışında sınıf ortamında olmasının da

faydası vardır. Kurumun dışında eğitime katılmak personelin motivasyonu

artırabilir. Her gün olduğundan daha farklı bir ortamda olmasının olumlu

etkileri öğrenme motivasyonuna da yansır.

● kısa süreli ve uzun süreli

41

o Eğitim programlarının süreleri de eğitimin amaçlarına göre kısa

veya uzun dönemli olabilir. Eğitim planlamasında da mutlaka fayda maliyet

analizi yapılmalıdır.

● Formel eğitim ve Formel olmayan (Biçimsel/Biçimsel Olmayan) eğitim

o Okullarda eğitmen / öğretmen rehberliğinde belirli plan

uyarınca gerçekleşen eğitim formal eğitimdir. Ancak öğrenme sadece formal

şekilde değil bunun dışında da kişinin tecrübe ve gözlemlerine dayalı olarak

sürekli devam etmektedir. Eğitim planlaması yapılırken eğitimin sadece

formal yöntemleri değil bunun yanında formal olmayan eğitim süreçleri de

dikkate alınmalıdır. Çalışanlar ait oldukları birimlerdeki diğer kişilerin tutum

ve davranışlarından çok şey öğrenmeye devam etmektedir.

Uzman adaylarının eğitimi (Kariyer Meslekler)

KV idaresinde bir uzmanlık sistemi önerilmektedir. Bu sistem TEPAV tarafından

hazırlanan KKTC Devleti Fonksiyonel - Kurumsal Gözden Geçirme Çalışması önerileri

içerisinde de “İdari Kapasite Oluşturulması” (1.9.2 Sayfa 65) kapsamında Uzmanlık Kariyeri

olarak önerilmekteydi. Buna göre

Genel olarak kamu yönetiminin bütününde ve özel olarak düzenleyici ve denetleyici

kurumlarda işe girme yardımcılık şeklinde bir pozisyonla başlamalı ve zaman içerisinde

kıdem ve belli başarı koşullarında bağlı olarak kariyer basamaklarında yükselme olanağı

getirilmelidir.

Uzman personelin tanımı

● Özel yarışma sınavına tabi tutulmak suretiyle mesleğe alınan,

● Belli bir yetişme programı çerçevesinde yetiştirilen,

42

● Yetiştirme sonrası yeterlik sınavına tabi tutulan,

personel olarak tanımlanabilir.

Bugün kariyer meslekleri diğer memurluklardan ayıran temel hususlar; mesleğe başlamak

için belirli bir eğitim formasyonuna sahip olmak veya yabancı dil bilmek gibi Devlet

memurlarında aranan genel şartlardan farklı bazı şartlar taşımak, mesleğe özel yarışma

sınavıyla başlamak ve belirli bir hizmet içi eğitimden sonra özel bir yeterlik sınavına tabi

olmaktır. Kadrolarında kariyer mesleklere yer veren kurumlarda teamül olarak yöneticilerin

de bu kariyer meslek mensupları içinden çıktığı görülmektedir.

Kariyer mesleklerde mesleğe başladıktan sonra genellikle üç yıllık bir yetişme dönemi

öngörülmüştür. Bu sürede mesleki bilgi ve birikimin artırılması, çalışma usullerinin

öğretilmesi, araştırma, bilimsel esaslara göre çalışma kabiliyetinin kazanılması, yabancı dil

bilgilerinin geliştirilmesi, çalışacakları kurumun tanıtılması, görevleriyle ilgili mevzuatı

öğrenmeleri ve uygulamayı yakından görmeleri amaçlanmıştır. Bu üç yıllık süre sonunda,

kurumlar arasında farklılıklar olmakla birlikte, müfettişliklerde mevzuat ağırlıklı yazılı ve

sözlü sınavdan oluşan, uzmanlıklarda ise çalışma alanıyla ilgili bir uzmanlık tezi hazırlama

ve sözlü mülakattan oluşan yeterlik sınavı yapılmaktadır. Yeterlik sınavında başarılı

olunduktan sonra bu kişiler uzman kadrosuna atanmaktadırlar.

KT Vakıflar İdaresi çok büyük bir kurum olmadığından önerilen uzmanlık sistemi

Vakıf Uzmanlığıdır. Yani Emlak Uzmanı, Muhasebe Uzmanı, Arşiv Uzmanı yerine Vakıf

Uzmanı tüm bu alanlara Vakıflar açısından hakim olacak elemanlar olacaktır.

Bunu sağlamak için aşağıdaki faaliyetler önerilmektedir:

● Şubeler arası rotasyon

● Uzmanlık tezi

43

● Uzman adaylarının zamanının 'Önemli bir kısmı kendini ve kurumu

geliştirmeye yönelik olmalıdır

Bilgi ve Belge Yönetimi

E- evrak sistemine geçilmesi

Özellikle yöneticilerin Kurumda kullanılan tüm yazılımın kullanımı konusunda eğitilmesi ve

hem kullanım hem de sunduğu gelişme imkânlarını iyice bilmesi gereklidir.

Kurum yöneticilerinin (genel müdür, yardımcıları ve şube müdürleri) tüm Şubelerin hangi

bilgilere ulaşımı olduğunu bilmesi gereklidir. Şubeler birbirinden yardım isterken bu

isteklerinin ne kadar kolay veya ne kadar zor olduğunu bilmelidir.

Tüm Yazılım bilgi, raporlarının, uygulanan yöntemlerin Kurum hafızasına dahil olabilmesi

için el kitaplarının uygulama yönergelerinin olması şarttır.

Şube müdürleri kendi görevleri ile ilgili uygulama prosedürlerini, bilgi ve dosya sistemlerini

devretmeye hazır bir şekilde tutmalıdır.

44

Uygulama için Öneriler

1.

İnsan Kaynakları Birimi Kurulmalı

a) İnsan kaynakları ihtiyaçlarının planlanması

i.

Kurumun kısa ve uzun dönemli insan kaynağı ihtiyaçlarını tahmini ve

planlanması

ii.

Gerek bireyin gerekse örgütün ihtiyaçlarına cevap verecek biçimde işlerin

içerdiği yetki ve sorumluluklarla, bunları başarmada gerekli bilgi, beceri ve

yetenekleri saptamak için iş analizlerinin yapılmasını kapsar. Bu tür faaliyetler diğer

personel faaliyetlerini etkili bir biçimde yerine getirilmesinin temelini oluşturur.

iii.

Personel sayısında değişikliği belirlemede ölçülebilir objektif formüller

kullanılması.

2.

Personel sağlama ve seçme

i. Örgütün insan kaynakları belirlendikten sonra bunların

uygun kişilerce doldurulması gerekir. Bu amaçla işe başvuracak adayların

sağlanması ve bu adaylar arasından en uygun olanlarının seçimi gerekir. Bu

süreç örgütün dışındaki adaylara yönelik olabileceği gibi örgüt içindeki

adaylara da yöneliktir.

ii.

Tüm personel temininde münhal ilanı yapılması

iii.

Pozisyonlar için seçme yönteminin önceden belirlenmesi

Performans Yönetimi Sistemi Uygulanmalı

i.

Kurum içerisinde her düzeyde çalışanın performansının değerlendirildiğinin

farkında olması gerekmektedir.

45

ii.

Performans değerlendirme sistemi çalışan ve yöneticisi arasında şeffaf bir

şekilde yürümelidir.

iii.

Performans değerlendirme sistemi kurum içerisinde güven kazandıktan sonra

ödül ve ceza gibi idari amaçlara hizmet vermeye başlayabilir.

iv.