GÜNLÜK STRATEJİ BÜLTEN

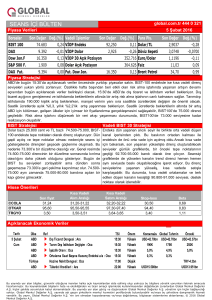

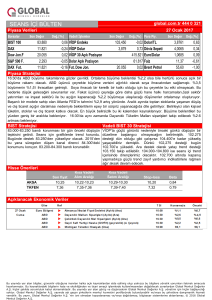

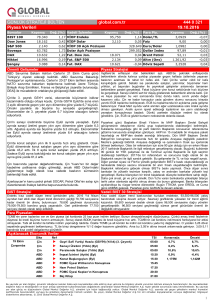

Piyasa Verileri

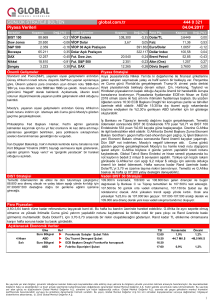

Borsalar

Kapanış

Değ.(%) Vadeli İşlemler

BIST 100

74.505

1,69 VİOP Endeks

Dow Jones

16.417

0,49 VİOP Dolar

S&P 500

1.915

Bovespa

40.822

DAX

9.393

Nikkei

16.820

Şangay

global.com.tr

2.775

Kapanış

444 0 321

05.02.2016

Değ.(%)

90,475

2,964

Para Piy.

1,46 Dolar/TL

-0,51 Faiz

Kapanış

Değ.(%)

2,9138

0,07

11,02

-0,54

1,1197

-0,09

0,15 VİOP 30 Açık Pozisyon

369.843 Euro/Dolar

3,11 Dolar Açık Pozisyon

337.682 Dollar Index

96,59

0,12

-0,19 Brent Petrol

34,28

-0,23

1.154,97

-0,05

3,0770

-0,71

-0,44 Fut. Dow Jon.

16.297

-1,32 Fut. S&P 500

1.904

-0,20 Altın (Ons)

-0,23 Fut. DAX

9.384

-0,11 Döviz Sepeti

Önemli Gelişmeler

Piyasa Stratejisi

Risk alma iştahı belli bir noktaya kadar geldi. Altın fiyatları düşen trendi kırdı. Dip yenilen

Borsa İstanbul Pay Piyasasında Ocak ayında yabancı yatırımcılar 100,1 metal ana girdi fiyatları son 2 ayın en yüksek seviyelerine ulaştı. Bugün risk alma iştahı

için kritik bir gün olacak. Bugüne kadar ABD’den öncü datalar ve diğer gelişmiş MB’larının

milyon dolarlık net alım gerçekleştirdi.

adımlarına göre FED’in atmayacağı adımları ve faiz artırımlarını fiyatladık. Güçlü dolar ve

İran petrol ve doğal gaz, havacılık sektörlerinin ardından demiryolu ucuz ithal fiyatları tezi doğruysa bugün saat 15:30’da dış ticaret açığı genişlemiş olmalı.

sektörü de yabancıların rekabetine sahne oluyor. İran'ın yüksek hızlı 15:30’de ABD’de Aralık ayı dış ticareti verisi gelecek. 42.37 milyar $ yıllık açığın 43.2

milyar $’a genişlemesi bekleniyor. Beklentilerden yüksek gelen her veri ABD son çeyrek

tren projesine Çin'in ardından Japonya'da talip oldu.

Spot demir cevheri, Çin'in Lunar Yeni yıl tatili öncesinde Nisan ayından

bu yana en büyük haftalık yükselişi yolunda gözüküyor. Çinli alıcılar 812 Şubat tatili öncesinde stoklama yaparken, hava durumu riski ile ana

tedarikçiler Avustralya ve Brezilya'dan sevkiyatların azalması demir

cevherinin rallisini tetikledi. Piyasa katılımcıları gelecek haftadan sonra

bu gücün sürdürülebilir olup olmayacağı konusunda emin değil.

IMF Başkanı Christine Lagarde, Pekin'in kamu işletmelerinde reformlar

gerçekleştirmesi, daha piyasa odaklı ve iletişimin daha iyi olduğu bir kur

politikası izlemesi halinde ekonomide bir sert inişten kaçınabileceğini

söyledi.

Fitch Ratings, sermaye çıkışları ve döviz rezervlerinde keskin düşüşlerin

Çin Yuanı üzerinde baskı yaratmaya devam ettiğini, bu durumun

yatırımcılar için belirsizliği ve daha keskin yuan devalüasyonu risklerine

yönelik endişeleri artırdığını bildirdi. Ancak böyle bir devalüasyon

yaşanmasını olası görmediğini belirten Fitch, ancak otoritelerin sermaye

çıkışlarını azaltmak için sermaye kontrollerini sıkılaştırabielceklerini

vurguladı.

Cleveland Fed Başkanı Loretta Mester, ABD ekonomisinin son

dönemde piyasada yaşanan oynaklığa ve deniz aşırı ekonomilerdeki

olumsuz şartlara dayanmaya hazır göründüğünü söyledi.

büyüme tahminlerini aşağı indirir ve risk alma iştahını artırır. 15:30’da aynı zamanda tarım

dışı istihdam rakamlarını izleyeceğiz. 190.000 aylık istihdamda artış bekleniyor. Bu manşet

veri ilk etkidir ama günü saatlik ücretlerde değişim belirleyecektir. Saatlikte ücretlerde

%0,3 ve yıllıkta %2,2 bir artış yaşanması bekleniyor. Geçen ay süpriz yapan ücretler

düşük kalmıştı. Fakat baz etkisi nedeniyle tam yansıma oluşmamıştı. Bugün öncelikle

ücretlerde yıllık değişime yani %2,2’nin altında oluşup olmadığına ve dış ticaret verilerine

odaklanmamız gerekiyor. Bugün BOJ sonrasında risk alma iştahının bir kaç tık artması ile

BOJ sonrasındaki realizasyonun belirleyecesi olacaktır.

Kasım ve Aralık ayında 1,7 milyar $ BIST’ten çıkış sonrasında bir kısmının Ocak ayında

geri gelebileceğini belirtmiştik. Yurtdışında yaşanan çalkantılar sonrasında ancak 100

milyon $ geri dönmüş. Alımlara bakıldığında ise tam bir seçicilik durumu söz konusu.

Garanti Bankası 123 milyon $ ve Akbank 60,9 milyon $ para girişi haricinde net bir görüntü

yok. Yabancı takas oranına bakıldığında da Ocak ayının sonunda %61,5 olan yabancı

takas oranı %62 seviyesine yükseldi. BIST yıl başından bu yana %3,87 getirisi halen

dünyada en fazla kazandıran borsa olmayı sürdürüyor ama bu kadar düşen risk primi ve

TL’nin güçlenmesine karşılık BIST’e para girişi oldukça sınırlı ve seçici. BIST’e

güçlenmenin Kasım ve Aralık ayının bir düzeltmesi olduğunu düşünmeye devam ediyoruz.

AB borç krizindeki kadar büyük bir para çıkışı sadece 2 ayda yaşandı. 1,7 milyar $ para

çıkışı ve %17 düşüşün bir tepkisini 16 Mart FED toplantısına kadar yaşayabiliriz. Bu bizi

75.000-80.000 bandına atacaktır. Fakat tepkinin de tepe noktası 80.000 olacaktır. Aslında

önümüzde çok uzun bir süre ama 5000 puan kalmıştır. Faizlerde minimum reel faiz ve

kurda da ihracatı rahatsız edecek bir noktadayız. Faizler ile kurun burada çok kalıcı olması

beklenmemeli. 73.000-74.500/75.000 bandından kendimizi 75.000-80.000 bandına atmak

istiyoruz. Dün geçemedik. Bugün biraz daha risk iştahı artarsa geçebiliriz. ABD’de 45

milyar $ üzeri bir dış ticaret açığı ya da %2-%2,1 bir yıllık ücretlerde artış olması

durumunda kurda 2,90 altı ve BIST’e 75.000-80.000 bandında haftayı tamalayabiliriz.

Veriler yüksek gelir risk alma iştahı azalırsa 73.000-73.300 beklenebilir. Geldiğimiz

seviyeler bu nedenle önemli. Verileri görmeden bu seviyelerden alıcı olunmamalı.

BIST Stratejisi

Vadeli BIST 30 Stratejisi

Dolar bazlı tepeler ile TL bazlı tepeleri dün güçlü bir hacimle zorladık

ama geçemedik. 73.300-76.000 bandında bir seans içi yükseliş

trendimiz var. 25.800 cent ve 74.500-75.000 tl bazlı tepe noktalarımız.

Dün gapli açılış ve tepe noktalar olması nedeniyle seans içi

göstergelerde dirençleri geçecek güçlenme oluşmadı. Bu nedenle

73.300’e bir düzeltme olasılığı var. Genel resimde 74.500-75.000

direncinin bir düzeltme sonrasında kırılma olasılığını daha yüksek

olduğunu gösteriyor. Bugünde BIST bu seviyeleri zorlayabilir ama

dünden sonra geçemezse 73.300’e geri çekilme kaçınılmaz olur.

74.500-75.000 aynı zamanda 75.000-80.000 bandına açılan bir kapı

görevi görecektir.

Endeks dün yaşanan alıcılı seyir ile birlikte orta vadeli düşen kanal içerisinden çıktı.

Bu baskının ortadan kalması ile endeksin de önü orta vade için açılmış oldu.Ancak

kısa vade için bakarsak, son yaşanan yükselişte direnç oluşturabilecek seviyeler

günlük grafiklerde, bir önceki tepe noktalarının geçtiği 92.700-93.000 bandı olarak

öne çıkıyor. Seansiçi grafiklerde de yükselen kanalın trend direnci hemen hemen

aynı seviyede baskı oluşabileceğine işaret ediyor. Bu direnç seviyelerine yaşanan

yükseliş, kısa vadede satışla karşılaşabilir. Bu durumda, kısa vadeli ortalamalar ve

terk edilen düşen kanalın kesiştiği 90.800-91.000 seviyesi, destek noktası olarak

izlenebilir.

Para Piyasaları

2,90 şimdilik dip noktamız olduğunu belirtmiştik. Biz kurda aşırı bir değer kazanımı beklemiyoruz. Belli bir bant içerisinde stabilizasyonu gerçekleşecek. ECB

Mart ayında bir genişlemesi sonrasında TCMB’de Avrupa’ya yapılan ihracatın net etkisini azaltmamak adına bir kaç adım atacaktır. Buda TCMB’nin şu anki

duruşunun ilerleyen aylarda devam etmeyeceğini gösteriyor. O yüzden 2,90 ve altının aşırı iyimserlik olduğunu düşünüyoruz. 2,90-2,95 bandımız olabilir. TL’nin

16 Mart tarihine kadar genel olarak güçlü olmasını da bekliyoruz.

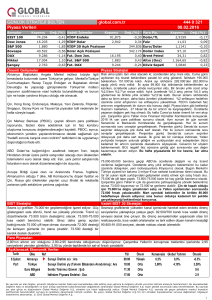

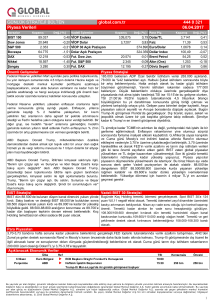

Açıklanacak Ekonomik Veriler

Tarih

5 Şubat

Cum

Ülke

Almanya

ABD

ABD

ABD

ABD

Türkiye

ABD

Ref

u

u

u

u

u

Fabrika Siparişleri a/a : Ara

Dış Ticaret Dengesi : Ara

Tarım Dışı İstihdam Değişim : Oca

İşsizlik Oranı : Oca

Ortalama Saat Başına Kazanç Endeksi a/a : Oca

Hazine Nakit Dengesi : Oca

u Tüketici Kredileri : Ara

TSI

09:00

15:30

15:30

15:30

15:30

17:00

22:00

Önem

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Düşük

Yüksek

Konsensüs Global Tahmin

-0.5%

0,4%

USD-42.70bn USD-42.70bn

200K

175K

5,0%

4,9%

0,3%

0,3%

USD15.500bn

Önceki

1,5%

USD-42.37bn

292K

5,0%

TRY-4.3bn

USD13.951bn

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

1