Afili Bülten

30 Ekim 2015 Cuma

Değişim

Piyasa

Göstergeleri

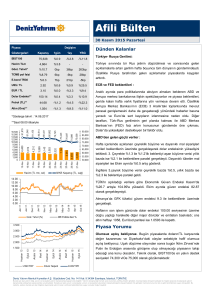

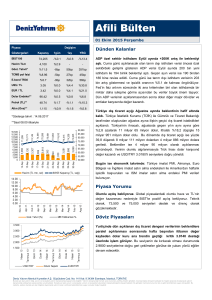

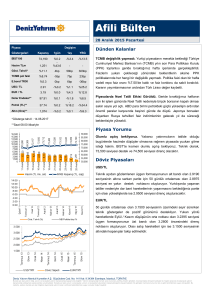

BİST100

Dünden Kalanlar

Kapanış

1gün

1ay

YBG

78,536

%7.1

-%8.4

227bp

ABD 3. Çeyrek büyüme beklentilerin hafif altında. ABD Ticaret

Hacim TLm

1,478

-%0.2

%57.5

Göst. Tahvil*

%10.3

7bp

132bp

TCMB pol faizi

%8.88

6bp

-13bp

37bp

E.bond TR30

%5.1

6bp

-62bp

-8bp

US$ / TL

2.90

%0.0

-%5.0

%24.4

ABD haftalık işsizlik başvuruları 260bin ile beklenenden olumlu.

EUR / TL

3.20

%0.0

-%6.1

%13.2

Dolar Endeksi**

97.26

%0.3

%1.5

%7.7

İşsizlik maaşı başvuruları 24 Ekim'de biten dönemde bin artışla 260 bin

oldu. 4 haftalık ortalama işsizlik maaşı başvuruları ise Aralık 1973'ten

Petrol (TL)**

48.65

%4.0

%2.8

-%15.5

Altın (Ons)**

1,147

-%1.5

%1.5

-%3.1

*Gösterge tahvil : 14.06.2017

**Saat 08.00 itibariyle

Bakanlığı'nın Washington'da açıkladığı veriye göre Amerikan ekonomisi

3.çeyrekte 1.5% büyüyerek 1.6% ‘lık beklentilerin çok hafif altında bir

genişleme gösterdi. Üçüncü çeyrekte hız kesen büyümede, artan kişisel

tüketim harcamaları, kamu giderleri, ihracat ve sabit yatırımların, azalan

stok yatırımları etkili oldu.

beri en düşük seviyeye indi. İşsizlik verisi istihdam piyasasında istikrarlı

bir iyileşme olduğunu gösterdi.

Bugün ise ekonomik takvimde : Japonya Merkez Bankası basın

açıklaması, Türkiye dış ticaret açığı, Euro Bölgesi tüketici fiyat endeksi,

Amerika istihdam maliyet endeksi ve kişisel tüketim giderleri ile FOMC

üyesi Williams’ ın konuşması yer alıyor. Geçen hafta Draghi’nin negatif

enflasyonla mücadele için ek parasal genişlemeye gidilebileceği

mesajından sonra bugün açıklanacak Tüfe verisi büyük önem taşıyor.

Eğer beklenenden iyi bir veri açıklanırsa ek parasal genişlemeye gerek

kalmayacağı beklentileri Euro ‘da alımları beraberinde getirebilir.

Piyasa Yorumu

Olumsuz açılış bekliyoruz. Aralıkta faiz artırımı olasılığından hala

bahseden Fed açıklamalarından sonra DXY yükseldi ve GOP hisseleri

ve kurları değer kaybetti. TL’nin 1.3% civarı değer kaybetmesi de ayın

son işlem gününde aşağı yönlü bir hareket getirebilir. 100 günlük A.O. 78

bin seviyesinden geçiyor ve bugünki destek seviyesi olacaktır.

Döviz Piyasaları

Son üç işlem gününü yükselişle kapatan USD/TRY dün 38.2

düzeltme seviyesi olan 2.9430 direncini test etti ve bu seviyenin

yakınlarında bulunmaya devam ediyor. Eğer alıcılar baskın çıkmaya

devam ederse parite bu seviyeyi kırıp önce 50 günlük ortalaması olan

2.9658 , sonrasında ise 2.9860 dirençlerini görebilir. Eğer bir geri çekilme

yaşanırsa önce 2.9155, sonrasında ise 2.8847 destekleri devreye

girebilir. Ayrıca belirtmek gerekir ki hafta sonu yapılacak seçim

sonucunun etkisi kur üzerinde sert hareketlere neden olabilir ve hafta

başında boşluklu açılış gerçekleşebilir.

Deniz Yatırım Menkul Kıymetler A.Ş. Büyükdere Cad. No: 141 Kat: 9 34394 Esentepe, İstanbul, TÜRKİYE

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım

danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu

nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Afili Bülten

30 Ekim 2015 Cuma

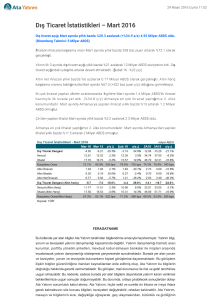

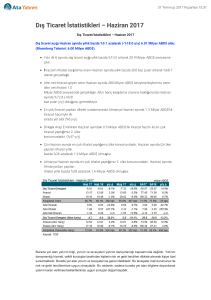

Tahvil piyasası

Fed para politikasında beklendiği gibi değişiklik yapmadı ancak Aralık ayındaki toplantısında faizlerde artış sinyali verdi.

Dolar global olarak değerlenirken yurtiçinde de seçim öncesi kırılgan olan kur bu sabah 2,9350 seviyesinden işlem görüyor.Yarım

günde hacimsiz satışın devam ettiği tahvil piyasasında iki yıllık gösterge 14 Haziran 2017 itfalı tahvilin aynı gün valörlü ortalama

bileşik faizi % 10,29 olarak gerçekleşirken, 12 Mart 2025 itfalı on yıllık gösterge tahvil ise ortalama % 9,90 bileşikten günü

kapattı.Seçim kaygıları nedeniyle tahvil piyasasında bugün satıcılı seyirin devamı beklenmektedir.

Politika ve Ekonomi Haberleri

TCMB yılın 4. Enflasyon Raporu’nda bu yılsonu için enflasyon beklentisini %6.9’dan 7.9’a (%7.4 ve %8.4’ün orta noktası)

yükseltti. Revizyonun 1.2 puanlık kısmı döviz kuru geçişkenliğinin çekirdek enflasyona etkisinden gelirken ithal fiyatları 0.2 puan

aşağı yönde etki etti. 2016 yılsonu tahminini de %5.5’ten %6.5’e yükseltirken (%5 ile %8’in orta noktası) 0.6 puan 2015 yılsonu

enflasyonun yukarı revize edilmesinden, 0.8 puan kur geçişkenliğinin gecikmeli etkilerinden, -0.3 puan da düşük ithal

fiyatlarından, -0.1 puan da daha geniş çıktı açığından kaynaklandı. Hatırlatmak gerekirse bizim bu yılsonu için tahminimiz %8.3

ve %7 seviyelerinde bulunuyor. Halen beklentilerimizin altında kalsa da TCMB’nin enflasyonda daha gerçekçi bir yaklaşım

izlemesini olumlu buluyor ve kredibilitesine pozitif yönde katkısı olacağını düşünüyoruz. (TCMB, Deniz Yatırım Araştırma)

TÜİK bugün Eylül ayı dış ticaret dengesini açıklayacak. Buna göre ihacatın %12.9 düşüşle 11.7 mlr $’a gelmesi, ithalatın ise

%25.3 düşüşle 15.4 mlr $’a gerilemesi bekleniyor. Buna göre dış ticaret açığının 3.7 mlr $ olması ve 12-aylık açığın 3.3 mlr $

düşüş göstererek 72.1 mlr $’a düşecek. Gümrük ve Dış Ticaret Bakanlığı öncü verileri ay başında açıkladığı için verinin kuvvetli

bir piyasa etkisi olması beklenmiyor. (TUIK, Deniz Yatırım Araştırma)

Sektör ve Şirket Haberleri

Pegasus Hava Taşımacılık 9 aylık trafik verilerini açıkladı. Ocak-Eylül 2015 döneminde yurt içi yolcu sayısında %13.7%’lik

büyüme ile 10.2 mln yolcu sayısına, yurt dışı hatlarda ise %9.8’lik büyüme ile 6.5 mln yolcu sayısına ulaştı. Bu dönemde aynı

hatlardaki doluluk oranları yıllık bazda 0.4 puan ve 2.2 puan düşerek %82.3 ve %75.5 olarak gerçekleşti. 9 aylık trafik verileri

bizim beklentilerimizin bir miktar gerisinde kaldı. Birim gelirler bizim hesaplarımıza göre daha güçlü durmadığı takdirde, 3Ç15

beklentilerimizde %3-4 seviyesinde aşağı yönlü sapma olacaktır. Trafik verilerinin hisse üzerinde bir etki yaratmasını

beklemiyoruz. Şirket 3Ç15 UFRS sonuçlarını 9 Kasım’da açıklayacak. (KAP)

Kar açıklamaları

Aksa Akrilik 3Ç15’te yıllık bazda marjlarını güçlü tutmayı başarırken, iştirak zararı nedeniyle net karında %12’lik bir

düşüş yaşadı. Şirket en önemli girdisi olan ACN’e karşı nominal bazda kar marjını korumayı başararak TL’nin USD’ye karşı

değer kaybetmesi sayesinde operasyonel marjlarında yıllık bazda 3 puanlık bir artışla VAFOK’unu %14 büyüttü ve beklentilerimiz

dahilinde 89 mln TL VAFOK açıkladı. Ancak operasyonel karlılıktaki bu iyileşme karbon alanında faaliyet gösteren Dow-Aksa

iştirakinin 18 mn TL’lik zararı nedeniyle net karında %12’lik bir daralma yaşadı ve 30 mn TL 3Ç15 net karı bizim beklentimiz olan

46 mn TL’nin altında kaldı. Sonuçların hisse üzerinde bir miktar satış baskısı yaratmasını bekliyoruz. Hisse için SAT tavsiyemizi

ve hisse başına 9.60 TL hedef fiyatımızı koruyoruz. (KAP)

Bizim Toptan 3Ç15 sonuçlarını açıkladı. Net kar yıllık bazda 11% artarak 5.0 mln TL oldu, ki bu da piyasa beklentisi olan 4.3

mln TL ve bizim tahminimiz olan 4.4 mln TL üzerinde gerçekleşti. %2.8 olarak gerçekleşen FAVÖK marjı (çeyreksel bazda 10 baz

puan yukarıda) ve 19.4 mln TL olan FAVÖK (yıllık bazda 8% yukarıda), beklenenden daha iyi gerçekleşen faaliyet giderlerinin

satışlara oranı sayesinde yine beklentilerden daha güçlü geldi. Sonuçların kısa vadede hisse performansı üzerinde olumlu etkisi

olmasını bekliyoruz. Şirket bugün saat 13:00’da bir telekonferans gerçekleştirecek. (KAP)

TSKB 3Ç15 finansal sonuçlarında 82 milyon TL net kar açıkladı. Kar rakamı geçen yılın aynı dönemine göre %8 oranında

daralırken bir önceki çeyreğe göre de %29 daralmış, özsermeye karlılığı ise bu dönemde %14.3 olarak gerçekleşmiştir. Bankanın

bir önceki çeyreğe oranla karının yüksek oranda daralmasındaki en önemli etkenler enflasyona endeksli bonoların faiz gelirinin 30

milyon TL kadar daha az olması, TL’deki değer kaybından dolayı genel karşılıkların bir önceki döneme göre iki katına çıkması ve

yine bir önceki çeyrekte olan 20 milyon TL’lik temettü gelirinin bu dönemde olmaması olarak sıralanabilir. Açıklanan kar rakamı 85

milyon TL’lik piyasa beklentisinin çok az altında gerçekleştiği için hisse fiyatına önemli bir etkisinin olmayacağını düşünüyoruz.

Bunun yanısıra kredi hacminin %95’li kısmının yabancı para cinsinden kredilerin oluşturduğu TSKB’nin TL’nin bu denli değer

kaybı yaşadığı bir dönemde neredeyse takibe düşen kredisinin olmamasını olumlu olarak değerlendiriyoruz. Bankanın takipteki

Deniz Yatırım Menkul Kıymetler A.Ş. Büyükdere Cad. No: 141 Kat: 9 34394 Esentepe, İstanbul, TÜRKİYE

Bu bülten Deniz Yatırım Araştırma Bölümü tarafından hazırlanmaktadır. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri

tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere

dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Afili Bülten

30 Ekim 2015 Cuma

kredi oranı %0.42 gibi oldukça düşük bir seviyede olmasının yanısıra banka bunlara %100 karşılık ayırmaya devam etmiştir.

Ancak TL’deki değer kaybına bağlı olarak risk ağırlıklı varlıkların hızlı bir şekilde artmasından dolayı bankanın sermaye yeterlilik

oranı gerilemeye devam etmiş ve 3Ç15’te 120bps geri çekilme ile %13.5 seviyesinde gerçekleşmiştir. (KAP)

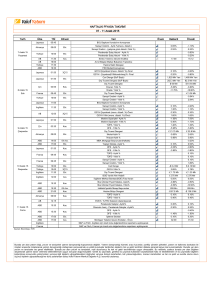

En Çok Çıkan/Düşen Hisseler (BİST-50)

Çıkan

Fiyat

%

Düşen

Fiyat

%

OTKAR

SNGYO

AKBNK

EREGL

TUPRS

78.55

0.68

7.40

4.08

77.95

2.21

1.49

1.37

1.24

1.23

KOZAA

IPEKE

KOZAL

AEFES

YKBNK

1.47

1.74

15.80

23.50

3.48

-10.37

-10.31

-9.20

-1.67

-1.42

* PÜG: Piyasanın üzerinde getiri

PPG: Piyasaya paralel getiri

PAG: Piyasanın altında getiri

ÖRV: Öneri revize ediliyor

Yurtiçi Veri Takvimi

30

Ekim

Cum

Yurtdışı Veri Takvimi

BIZIM 3Ç15 sonuçları telekonferans 16:30

Euro Bölgesi İşsizlik Oranı 13:00 (0.1%)

BRISA 3Ç15 sonuçları (Deniz tah.: 46 mln TL,

Piyasa tah.: 47 mln TL)

ABD Kişisel Harcamalar 16:30 (0.2%)

ISCTR 3Ç15 sonuçları telekonferans 18:30

ABD Michigan Tüketici Güveni 18:00 (92.5)

Dış Ticaret Dengesi – Eyl 2015 (10:00)

AKENR 3Ç15 sonuçları (Deniz tah.: -259 mln TL,

Piyasa tah.: -234 mln TL)

BDDK Haftalık Bülten

TCMB Haftalık Veriler

Deniz Yatırım Menkul Kıymetler A.Ş. Büyükdere Cad. No: 141 Kat: 9 34394 Esentepe, İstanbul, TÜRKİYE

Bu bülten Deniz Yatırım Araştırma Bölümü tarafından hazırlanmaktadır. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri

tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere

dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.