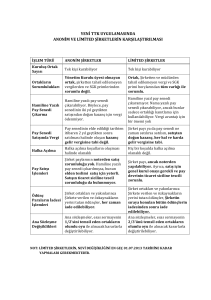

Yeni Türk Ticaret Kanunu Işığında

Anonim ve Limited Şirket Karşılaştırmalı Tablosu

ANONİM ŞİRKET

LİMİTED ŞİRKET

1) Tek kişi ile kurulabiliyor.

1) Tek kişi ile kurulabiliyor.

2) YK üyesi olmayan ortağın, şirketten tahsil

edilemeyen Vergi ve SGK prim borçlarından

dolayı sorumluluğu yoktur.

2) Şirketin vergi ve SGK prim borçlarının,

şirketten ve müdürlerden tahsil edilemeyen

kısmından ortak “tüm malvarlığı” ile sorumlu.

3) Şirket pay senedinin, iki yıl geçtikten sonra

satılmasından doğan kazanç gelir vergisine tabi

değil.

3) Şirket hissesi ne zaman satılırsa satılsın, elde

edilen kazanç “ değer artış kazancı “ olarak gelir

vergisine tabi.

4) Şirket hisse satışının “noter” den yapılma

mecburiyeti yoktur. Hamiline yazılı pay senedi

var ise pay senedinin teslimi yeterlidir. Ticaret

sicilinde tescil mecburiyeti de yoktur.

4) Şirket hissesi satışının “noter” den yapılma

mecburiyeti vardır, ayrıca Genel Kurul Onayı da

gerektirir. Pay devri onayının da ticaret siciline

tescili gerekmektedir.

5) Halka açılma olanağı var.

5) Halka açılma olanağı yok.

6) Hamiline pay senedi bastırmaktan kaynaklı

vergi avantajları var.

6) Hamiline pay senedi bastıramaz. “Nama

yazılı pay senedi bastırabilir” ancak bunu da

sadece ortaklığı ispat için kullanabilir. Satışında

vergi avantajı sağlamamaktadır.

7) Ortaklar ve onlara yakın kişilerce şirkete

verilen ve öz kaynakların yerini tutan ödünçler

her zaman iade edilebilir.(şirketin mali

durumunun buna imkan vermesi gerekir)

7) A.Ş. ‘ lerin aksine, sırada en sonda yer alanlar

dahil olmak üzere diğer tüm alacaklardan sonra

iade edilir.

8) Şirket sözleşmesi, esas sermayenin yarısını

temsil eden ortakların kararı ile değiştirilebilir.

8) Şirket sözleşmesi, esas sermayensin “üçte

ikisini” temsil eden ortakların kararı ile

değiştirilebilir.

9) Asgari sermaye tutarı 50.000-TL dir

9) Asgari sermaye tutarı 10.000-TL

10) Anonim şirketler “kar payı avansı”

dağıtabiliyorlar.

Kar payı avansı dağıtılabilmesi içinse;

10) Yeni TTK da Limited Şirketlere bu hak

tanınmamıştır.(ancak Kurumlar Vergisi 6 nolu

tebliğ ltd. ler için kar payı avansının

dağıtılabilmesine imkan veriyor, bunun usuli bir

kargaşa yarattığı dikkate alınmıştır.)

- öncelikle, şirket genel kurulunca kâr payı

avansı dağıtılmasına ilişkin karar alınması ve

ayrıca,

- kâr payı avansı dağıtılacak hesap döneminde

hazırlanan üç, altı veya dokuz aylık ara dönem

finansal tablolara göre kâr edilmiş olması

gereklidir.