VakıfBank Haftalık Uluslararası Ekonomi Raporu 06‐13 Haziran 2011

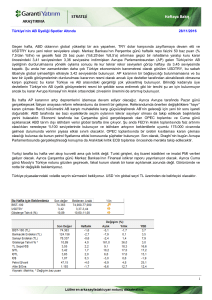

11 FED’in Niceliksel Genişleme Politikalarının Piyasalar Üzerindeki Etkisi ve QE3 İhtimali Küresel finansal kriz ardından gerek parasal gerekse mali alanda en ciddi ve çarpıcı önlemlerin alındığı ABD’de, Amerikan Merkez Bankası (FED), para politikasının herhangi bir limit olmaksızın genişletilebildiği niceliksel genişleme (Quantitative Easing) politikası uygulamıştır. FED’in uyguladığı niceliksel genişleme politikasında ikinci aşama (QE2) ise Haziran ayının sonunda sona erecektir. Bu çalışmada, niceliksel genişleme politikalarının piyasalar üzerindeki etkisi ve FED’in yeni bir niceliksel genişlemeye (QE3) gidip gitmeyeceği sorusu tartışılacaktır. Vakıfbank Ekonomik Araştırmalar Uluslararası Ekonomide Geçtiğimiz Haftanın Önemli Gelişmeleri ABD

Case Shiller kompozit endeksi Mart’ta mevsimsel ayarlanmış bazda aylık %0.2 düşüş kaydetti. Mayıs ayında Conference Board tüketici güveni endeksi 66´dan 60.8´e geriledi. Bu altı aydır görülen en düşük seviye oldu. Temsilciler Meclisi, beklendiği gibi borçlanma tavanının herhangi bir şart ortaya konmadan 2.4 trilyon dolar artırılması yönündeki tasarıyı reddetti. Nisan ayında inşaat harcamaları beklentilerin üzerinde %0.4 arttı. Tarım dışı istihdam Mayıs'ta 54,000 ile 150,000 düzeyindeki beklentilerin çok altında arttı, işsizlik oranı ise %9’dan %9.1’e yükselerek %8.9 olan beklentilerin üzerinde açıklandı. ISM hizmetler endeksi Mayıs ayında 52.8’den 54.6’ya yükselerek, beklentilerin (54) bir miktar üzerinde açıklandı. ADP verilerine göre Mayıs ayında özel sektörde istihdam 38 bin arttı. Haftalık işsizlik başvuruları 428 binden 422 bine geriledi. Zincir mağaza satışları Mayıs ayında geçen yılın aynı dönemine göre %5.4 arttı. Fabrika siparişleri, Nisan ayında, son bir yılın en hızlı düşüşünü gösterdi ve %1.2 düştü. AVRUPA

Euro Bölgesi´nde Mayıs ayında enflasyon hız kesti ve %2.7’ye geriledi. Ayrıca Nisan´da bölgede işsizlik oranı %9.9 olarak kaldı. Euro Bölgesi´nde Mayıs ayında PMI imalat endeksi beklentilerin altında 54.6 seviyesine geriledi. Euro Bölgesi hizmet sektörü PMI endeksi, Mayıs'ta 56.7’den 56 değerine geriledi. Almanya’da Mayıs ayında PMI imalat verisi 57.7 ile beklentilerin altında gerçekleşti. İngiltere'de Nisan ayında PMI imalat verisi 52.1 ile beklentilerin altına gerçekleşti Fransa’da 1.çeyrekte ILO’ya uyumlu işsizlik oranı %9.2 olarak gerçekleşti. Moody´s, Yunanistan´ın yerel ve yabancı para cinsinden tahvil notlarını B1´den Caa1´e indirdi, görünümü negatif olarak teyit etti. Moody´s, Yunanistan´ın temerrüde düşmesi olasılığını %50 olarak gördüğünü vurguladı. İspanya 2014 ve 2015 vadeli tahvil ihraçlarıyla 3.95 milyar euro borçlanırken, ihraçlarda ortalama getiri ise Nisan ayındaki ihraca göre yükselerek %4.037’ye çıktı. DİĞER ÜLKELER

[email protected] Ankara, TÜRKİYE

Japonya‘da Nisan ayında sanayi üretimi öncü göstergesi %1 artış ile %1.9 olan beklentilerin altında kaldı. Moody’s, Japonya’nın Aa2 olan yerel ve yabancı para cinsinden tahvil notunu olası bir indirim için izlemeye aldı. Çin’de Mayıs ayında imalat sektörü PMI endeksi 52.0 olarak açıklandı. OECD bölgesinde yıllık enflasyon Nisan ayında yıllık bazda %2.9 artarak, Ekim 2008´den bu yana görülen en yüksek seviyeye çıktı. Rusya Merkez Bankası beklenmedik bir hamle ile mevduat faizini %0.25 artırarak ardı ardına ikinci ay sıkılaştırmaya gitti. Mevduat faizi %3.5´e yükseltildi. Gösterge refinansman faizi dahil diğer oranlarda değişiklik yapılmadı. Fitch Ratings, Güney Kıbrıs’ın yabancı ve yerel para cinsinden uzun vadeli kredi notlarını AA‐ den A‐ ye indirdi ve notları negatif izlemeden çıkardı. Kolombiya Merkez Bankası (BANREP), faiz oranlarını 25 baz puan artırdı. Avustralya’da 1.çeyrekte GSYİH büyüme oranı ‐%1.2 ile beklentilerin üzerinde daraldı. Hindistan’da Mayıs ayında İmalat Sektörü PMI endeksi 57.5 olarak açıklandı. Tayland Merkez Bankası, bu ayki toplantısında faiz oranlarını beklendiği gibi 25 baz puan artırdı. Vietnam Merkez Bankası, Haziran ayı için döviz cinsinden mevduat faiz oranını %3’den %2’ye indirdi. S&P, Belarus'un kredi notunu B+'dan B'ye indirdiğini ve negatif izlemeye aldığını açıkladı. FED’in N

Niceliksel Gen

nişleme Poliitikalarının P

Piyasalar Üze

erindeki Etkiisi ve QE3 İhttimali Küresel finansal f

kriz ardından a

gereek parasal geerekse mali alanda a

en cid

ddi ve çarpıcı önlemlerin alındığı a

ABD’d

de, Amerikan

n Merkez Bankkası (FED), pa

ara politikasının herhangi b

bir limit olmakksızın genişletiilebildiği nicelliksel genişlem

me (Quantita

ative Easing) p

politikası uygu

ulamıştır. FED

D’in uyguladığ

ğı niceliksel genişleme politikasında ikinci aşama (QEE2) ise Hazira

an ayının son

nunda sona erecektir. e

Bu çalışmada, niceliksel genişşleme politika

alarının piyassalar üzerindeeki etkisi ve FFED’in yeni birr niceliksel gen

nişlemeye (QEE3) gidip gitmeyeceği sorussu tartışılacakttır. birinci nicelikssel FED Kasım 2008’de uygulamayya başladığı b

kası (QE1) ile

e mortgage’a dayalı menkkul işleme politik

gen

2800

2600

metlerin (MBSS) alımına başlamıştır. 600

0 milyar dolara kıym

2400

kadaar alım yapaan FED, Marrt 2009’da menkul m

kıymet 2200

alım

mlarına uzun vvadeli Hazine tahvillerini de

e dahil etmiştir. 2000

1800

Men

nkul kıymet alımlarının top

plam tutarı için

n üst sınırı 1.7

75 1600

trilyyon dolar olarrak açıklayan FED, MBS alımları ile emlaak 1400

ve mortgage piyyasalarına, Haazine tahvili alımları ile de d

1200

maye piyasalaarına destek olmayı amaaçlamıştır. FED, serm

Ağustos 2010’daa yaptığı top

plantıda, porttföyündeki itfa Kaynak: Bloomberg

n MBS’lerin an

napara tutarı ile 2 ve 10 yıl vadeli Hazin

ne olan

tahvili alm

maya devam eederek, 2.3 trilyon dolar civvarında olan aaktif büyüklüğğünü koruyacaağını duyurmaasının ardından, QE2 3 Kaasım 2010 yılın

nda yürürlüğee girmiş ve bu

u programa gö

öre 2011 yılın

nın ikinci çeyreeği sonuna kaadar 600 milyar ABD dolaarı tutarında ek e uzun vadeeli tahvil alımıı yapılması planlanmıştır. Haziran H

ayının

n sonunda sona erecek olaan QE2’nin aardından yenii bir niceliksel genişleme p

programına (Q

QE3) gidilip gidilmeyeceği ise son günlerrde piyasalard

da tartışılan konuların arrasında yer almaktadır. a

FED’in QE3’e gidip gitmeyeceği sorusu

u öncesinde, önceki iki QE Q

nın değerlendirilmesinin öneemli olacağını düşünüyoruzz. Bu kapsamd

da politikaları ardından piiyasalarda neller yaşandığın

üresel krizin önüne geçebilm

mek için uygu

ulanan QE politikası ardındaan piyasalarda yaşananlar 3 başlık altınd

da FED’in kü

değerlend

dirilecek ve FEED’in üçüncü bir niceliksel ggenişlemeye ggidip gitmeyecceği sorusu taartışılacaktır. 24.05.2011

24.03.2011

24.01.2011

24.11.2010

24.09.2010

24.07.2010

24.05.2010

24.03.2010

24.01.2010

24.11.2009

24.09.2009

24.07.2009

24.05.2009

24.01.2009

24.11.2008

24.09.2008

24.03.2009

FED Bilançosu (milyarr dolar)

Grafik‐1

TTahvil Bono vve Borsalar Üzzerindeki Etkisi FED’in QE program

mlarının ABD 1

10 yıllık Hazin

ne tahvil getirisi üzerindeki seyri incelendiğinde,, FED’in açıklaadığı tahvil alım S&P 5

500 Endeksi (Sağ Eksen)

progrramının ard

dından tahvil getirilerin

nin gerilemeesi nanke'nin

Bern

Konu

uşması

Q

QE 1

QE 2

4.5

bekle

enirken, hem QE1 hem dee QE2 uygulaaması sırasınd

da 1450

1350

uzun vadeli tahvillerin satış ağırrlıklı bir seyir izlediği ve getiri 4

1250

oranllarının yükseldiği dikkat çekmektedir. Bu yükselişşin 1150

3.5

teme

el nedenleri, FED’in QE kaapsamında ald

dığı önlemlerrle 1050

uzun vadede büyü

üme beklentilerinin olumlu

uya dönmesi ve v

3

950

n talep ile en

nflasyonist baskıların yükse

elmesi şeklind

de artan

850

2.5

açıklaanabilir. ABD Hazine tahvil getirilerindekki bu yükselişşin 750

ardın

ndan yaşanan düşüşlerd

de ise FED’in uyguladıığı 2

650

politikaların yeterssiz olduğu düşşüncesi ile Euro Bölgesi bo

orç BD krizi ve Ortadoğu’da yaşanan siyasi gerginlikler gibi AB

onucu yatırımcıların yenideen ekonomisi dışındaaki olaylar so

Kaynak: Blo

oomberg

mları ile ABD taahvillerine yö

önelmeleri etkkili güvenli liman alım

olmuşturr. Diğer yandaan aynı dönem

mde S&P 500 endeksinin h

hareketini inceelediğimizde, QE sonrasınd

da artan likiditte ile S&P 500 5 endeksinin sert yükseliş kaydettiği görülmektedi

g

r. Bu çerçeveede, uygulanaan QE politikaaları sonucund

da risk iştahının artmasıyla genel olaraak borsaların gelen alımlarla ve uzun vadeli tahvil gettirilerinin ise gelen satışlarrla ür. Son açıklaanan büyümee ve diğer maakro ekonom

mik verilerin aardından büyyümeye yönellik yükseldiğği görülmüştü

olumlu algılamalarda yavaşlama y

yaaşanırken, tah

hvil piyasaların

nda getirilerin

n aşağı yönlü hareket ettiğği buna karşılıık, dekslerinin bü

üyümeye yöneelik riskleri gö

öz ardı ederekk yukarı yönlü

ü hareket ettiğği görülmekte

edir. Yukarıdaaki borsa end

grafikte kkırmızı ile işarretlenen söz kkonusu harekeet, geçmiş QEE dönemlerinee göre farklıykken, bu farklılık önümüzdeeki 04.2011

01.2011

10.2010

07.2010

04.2010

01.2010

10.2009

07.2009

04.2009

10.2008

07.2008

04 2008

04.2008

01.2008

01.2009

ABD 1

10 Yıl Vadeli Nom

minal Getiriler

Grafik ‐2

2 Mart 11

Mayıs 11

Ocak 11

Eylül 10

Kasım 10

Kasım 10

Temmuz 10

Mart 10

Mayıs 10

Ocak 10

Ocak 10

Eylül 09

Kasım 09

Mayıs 09

Temmuz 09

Ocak 09

Mart 09

Eylül 08

Kasım 08

Temmuz 08

Mart 08

Mayıs 08

Ocak 08

dönemdee ekonomik verilerde v

kötüleşme ile borsalarda yaşşanabilecek olası o

düşüşlerre ya da artaan enflasyoniist baskılarlaa getirilerin esski patikasına girmesine yol açabilir. Döviz Piyasalaarı Üzerindekki Etkisi: Parasal genişleme politikaları, uygulandıklaarı Grafik‐3

nin diğer para p

birimleeri ülkenin para birimin

Dolar TW

WI*

değer kayb

betmesine yo

ol açmaktad

ır. karşısında EUR/USD

D (Sağ Eksen)(Eksen Tersine Çevrrilmiştir)

90

1.1

8 ve 31 Martt 2010 tarihleeri Grafik‐3‘tee Kasım 2008

1.15

85

1.2

arasında uygulanan Q

QE1 ile 3 Kasım K

2010‘d

da 1.25

v halihazırdaa devam etm

mekte olan QEE2 başlayan ve 80

1.3

1.35

süresince, doların baştta euro olmaak üzere diğer 1.4

75

mleri karşısınd

daki seyri incelenmiştir. Her para birim

1.45

70

1.5

QE 1

QE 2

iki dönem

de, niceliksel gevşemenin ardından artaan 1.55

65

1.6

dolar likiiditesine bağlı olarak doların değer kaybettiği görülmüştürr. QE uygulam

malarıyla artaan dolar likiditesi, gelişmişş ülkelere görre daha olumlu Kaynak: Blo

oomberg

b

sahip ve artaan enflasyoniist büyüme beklentilerine *Ticaret Ağğırlıklı Dolar Endekssi:Fed tarafından haazırlanan endeks baskılarla faiz artırmayya başlayan gelişmekte g

olaan doların diğğer para birimleri kaarşısındaki değerini izlemektedir.

ülkelere (GOÜ) sıcak para girişini artırarak, bu ülke para birimlerinin dolar karşısın

nda değerlen

nmesine nedeen olmuşturr. 2008 yılının

n ilk yarısındaa gerileme eğğiliminde olan

n EUR/USD paritesinin ise,, FED’in QE1’’e başlamasıyyla beraber dolarda yaşaanan sert kayyıplarla 1.30 seviyelerinde

en 1.50 seviyyelerine kadaar yükseldiği görülmektedir. n doların seyrinde belirleyicci tek unsur olmadığı söylenebilir. Mart 2010’da QE1’’in Niceliksel gevşeme uyggulamalarının

mesinin ardınd

dan EUR/USD paritesinin 1.19 seviyelerin

ne kadar gerileemesinin tem

mel nedeni, AB

BD ekonomisin

ne sona erm

yönelik o

olumlu beklentilerden çok, Euro Bölgesi’n

nde Yunanistaan’la başlayan

n borç krizinin

n derinleşerekk yeni bir glob

bal krize dön

nüşeceği endişşelerinin euro

odaki kayıplarrı artırmasıdır. Bunun yanıssıra Körfez ülkelerinde artaan istikrarsızlıık, euronun zayıfladığı orrtamda dolaraa olan güvenli liman alımllarını destekleeyerek pariteedeki sert düşşüşün bir diğer o

Ağustos 2010’d

da FED’in ikin

nci bir niceliiksel gevşemeye gidebilecceği söylentilleriyle yenideen nedeni olmuştur. yükselmeeye başlayan EUR/USD paritesi, Euro Bölgesi’nde B

haalihazırda yaşanan borç krrizine karşın Avrupa A

Merkeez Bankası’n

nın (ECB) enflasyonist kaygılarla FED’deen önce faiz artırımına gittmesi ile eurro lehine seyiir izlemektedir. Enflasyon

nist baskılarlaa ECB’nin faizz artırımlarınaa devam edebileceği, bunaa karşılık FED

D’in 2012 yılın

ndan önce faaiz artırımınaa gitmeyeceğii beklentileri d

de dolardaki zzayıf seyir üzerinde etkili olm

maktadır. Emtia Fiyatları Üzerindeki Etkisi 03.04.2011

03.02.2011

03 12 2010

03.12.2010

03.10.2010

03.08.2010

03.06.2010

03 04 2010

03.04.2010

03.02.2010

03.12.2009

03.10.2009

03.08.2009

03.06.2009

03.04.2009

03.02.2009

03.12.2008

03.10.2008

FED tarafındaan uygulanan QE programlaarı genel olaraak Grafik‐4

CR

RB Emtia Ende

eksi

emtia fiyatlaarının artmasına neden olmuştur. Emttia 600

fiyatlarında yaşanan bu artışlar çeşşitli nedenlerrle QE1 bitti...

550

QE1 açıklanabilir. İlk olarakk, piyasada işlem göreen başladı...

500

olar cinsindeen emtiaların rezerv paraa olan do

QE2

450

başladı..

fiyatlanması nedeniyle, dolardaki değer kayybı 400

.

den olmuştu

ur. emtiaların fiyatlarının arrtmasına ned

350

k, QE polit

tikalarının gl

lobal büyüm

me İkinci olarak

300

üzerinde olum

mlu etki yaraatacağı ve bu olumlu etkinin 250

özellikle GO

OÜ’lerin sanayi üretimin

nde kullanılaan emtialara olan talebini artıracağı be

eklentisi emttia on fiyatlarındaki yukarı yönlü hareketi destteklemiştir. So

Kaynak: Bloomberg

munda olan do

oların değerinin olarak, rezervv para konum

düşmesi, piyasada yen

ni rezerv arayışına neden olmuş ve kıyme

etli maden özzellikleriyle servet saklama aracı olan alttın ve gümüşş gibi emtialara olan talebi artırmıştır. D

Diğer yandan, QE2 dönemin

nde emtia fiyaatlarında görü

ülen artışın QEE1 dönemine göre daha yüksek oldu

uğu dikkat çeekmektedir. Bunun B

sebebii emtia fiyatlarında talep yönlü görüleen n yanı sıra, QE2 Q dönemind

de Ortadoğu’d

da başlayan ayaklanmalar a

da yükselişin

sonucu özelllikle petrolde ve çeşitli gıd

emtialarında arz sıkıntısı yaşanacağı beklentisiyle arz yönlü bir yükselişin yaşşanmasıdır. 3 FED yeni bir parasal ge

enişleme politikasına (QE3

3) gidebilir mi?? Şu ana kaadar uygulanaan iki parasal ggenişleme politikasının aslında ABD ekonomisinde yarattığı olumlu

u etkilerin sınırlı kaldığı gö

örülmektedir. Örneğin, piyaasalarda yılın b

başında ABD e

ekonomisinin 2011 yılının ilk çeyreğinde

e %3.7 oranınd

da büyüyeceeği tahmin edilirken, ABD eekonomisi, 201

11 yılının ilk çe

eyreğinde %1

1.8 oranında b

büyümüştür. A

Ayrıca açıklanaan öncül gösstergelerden IISM ve PMI en

ndeksleri de yyılın ikinci çeyrreğinde ABD eekonomisinin güçlü bir perfformansa sahip olamayaccağına işaret etmektedir. Bu B durum ABD ekonomisin

ne yönelik kaygıların artmaasına neden olurken, o

FED’in QE3’e gid

dip gitmeyeceği sorularını ggündeme getirrmektedir. Grafik‐5

ABD’de büyümee verilerini daaha yakından incelemek iççin resesyonların bitiş b

tarihleri sıfır alınaraak bir endeks olu

uşturulmuş, bitiş b

tarihindeen 4 çeyrekk öncesi ve 12 1

çeyyrek sonrassındaki ABD

D büyüme performan

nsı incelenmiştir (B

Bkz.Grafik‐5). Buna göre 2008 yılınd

da k

ardınd

dan toparlan

nmanın önceeki yaşşanan son krizin krizzlere benzer olduğu fakkat görece 1973 1

ve 198

81 krizzlerinden dü

üşük kaldığı görülmekttedir. Aslınd

da eko

onomide yaşaanan toparlan

nmada FED’in

n uyguladığı QE Q

pollitikalarının etkisi e

olduğu görülürken, alınan bu b

önllemlere rağm

men büyümed

de yaşanan toparlanmanın bekklentilerin altında kaldığı dikkat çekmekttedir. ABD GSYİH (Çeyre

A

eklik,%)*

123

118

113

QEE1 bitti..

108

103

QE2 başladı... 98

‐4 ‐3 ‐2 ‐1 0

1

2

3

4

5

6

7

8

Zaman

9 10 11 12

Tem. 1981 ‐ Kas.. 1982

Mart 2001 ‐ Kas.. 2001

Kas. 1973 ‐ Mart 1975

K

T

Tem. 1990 ‐

Martt 1991

A

Ara. 2007 ‐Haz. 0

9

*Kriz bitişş tarihleri "0" alın

narak endekslenm

miştir.

Kaynak: Blo

oomberg, Vakıfbank Ekonomik Araştırmalar

manın yanısıra konut sektörü Büyyümede yaşanan yavaşlam

incelendiğinde, son günlerdee açıklanan ve

erilerin sektöre nelik çift dip söylemlerine n

neden olduğu görülmektedir. yön

Kon

nut piyasasında satışlarıın yavaşlaması ve konut fiyaatlarının kriz süresince görrdüğü en dip seviyelerin de d

altına gerilemesi, sektöre yön

nelik risklerin devam ettiğiini yan

nsıtmaktadır. FED QE polittikaları ile ko

onut sektörün

nü dessteklemeyi heedeflerken, ssektörde halaa devam edeen riskklerin, QE2’nin sona ermessi ardından daha da artmaası mü

ümkün olabilir. Küresel fin

nansal krizin temelinde yer alan konut sektö

öründe yaşanan bu olumsu

uz tablo, FED’in mlere devam

m edebileceğin

ne QE çerçevesindee aldığı önlem

Grafik‐6

50

40

30

20

10

0

‐10

‐20

‐30

‐40

‐50

‐60

Yeni Konut Sattışları

01.04.2011

01.01.2011

01 10 2010

01.10.2010

01.07.2010

01.04.2010

01.01.2010

01.10.2009

01.07.2009

01 04 2009

01.04.2009

01.01.2009

01.10.2008

01.07.2008

01.04.2008

01.01.2008

01.10.2007

01 10 2007

01.07.2007

01.04.2007

01.01.2007

01.10.2006

01.07.2006

01.04.2006

01.01.2006

Konut sektöründe çift dip endişleri arttı.. 2

2. El Konut Satışl

arı

Kaynak: Bloo

omberg

işarret etmektedirr. TÜFE (%,y‐y)

Çekirde

ek TÜFE (%,y‐y)

Kaynak: Bloom

mberg

01.04.2011

01.01.2011

01.10.2010

01.07.2010

01.04.2010

01.01.2010

01.10.2009

01.07.2009

01 04 2009

01.04.2009

01.01.2009

01.10.2008

01.07.2008

01.04.2008

01.01.2008

01.10.2007

01.07.2007

01.04.2007

01.01.2007

01.10.2006

01 07 2006

01.07.2006

QE2 Dönem

mi 01.04.2006

01.01.2006

Grafik‐7

6

5

4

3

2

1

0

‐1

‐2

‐3

Öte

e yandan, FED’in QE3’e b

başlaması için

n önündeki en e

büyyük engelin artan enflasyonist baaskılar olduğğu görülmektedir. 3 3 Kasım 2010

0 tarihinde yürürlüğe y

gireen 2 ardından ABD’de TÜFE’n

nin sürekli yü

ükseldiği ve 2,5 2

QE2

yılın

n en yüksekk seviyelerinee ulaştığı dikkkat çekerken, FED

D’in ana hedeefi olarak takkip ettiği çekkirdek TÜFE’d

de yükkselişlerin yaşşanması enfllasyonist riskklerin arttığın

na işarret etmektedir (Bkz. Grafik‐‐7). Fakat şu aan için çekirdeek enflasyonun %2 seviyelerinin

n altında olmaası söz konussu riskklerin düşük olduğuna işareet etmektedir. Diğer yandan, FED

D’in enflasyonist kaygılar aççısından QE2’ye başlamadaan öncce olduğu kadar şu anda, Q

QE3 için enflasyyon konusund

da elinin rah

hat olduğu söyylenemeyebilir. 4 Sonuç olarak, Haziran ayında sona erecek olan QE2 ardından FED’in yeni bir QE politikasına devam edip etmemesi üzerinde önemli risklerin varlığı görülmektedir. Özellikle daha önce uygulanan 2 parasal genişleme politikası aynı anda göreceli olarak gevşek maliye politikaları tarafından desteklenmesine karşın ABD ekonomisinde beklenen sürdürülebilir bir büyümeyi tam sağlayamadığı görülmektedir. Ekonominin gidişatı konusunda öncül veriler olarak kabul edilen PMI ve ISM endekslerindeki son aylarda görülen sert düşüş bu durumu kanıtlamaktadır. Ancak bu endekslerdeki sert düşüşe rağmen, endekslerin henüz büyümede eşik olarak kabul edilen 50 seviyelerinin altına inmemiş olması, ABD büyümenin son aylarda yavaşlamasına rağmen henüz negatif olmayacağına işaret etmektedir. Bu durumda ABD’de yeni bir parasal genişleme önleminin (QE3) gündeme gelmesi ise ancak ekonominin yeni bir resesyona girmesi durumunda mümkün olabilir. Böyle olası bir durum bu yılın ikinci yarsından sonra ekonomide yaşanan yavaşlamanın daha sertleşmesi durumunda söz konusu olabilir. Ancak şu an için bu risk görünmemektedir. FED’in açıklamalarında QE2’ye devam etmeyeceğini belirtmesi bu beklentilerimizi güçlendirmektedir. Diğer yandan FED’in parasasal politikalarına devam etmesi senaryosu altında bundan önce uygulanan iki tanesinin başarısız olduğu göz önüne alınacağından yeni bir QE3’ün öncekiler gibi olumlu algılaması mümkün olmayabilir. Bunun temel sebebi ise yeni parasal genişlemenin piyasalarda ekonominin bir likidite tuzağına girmiş olduğu endişelerinin artmasına yol açabilecek olması, bunun yanında ABD’de siyasi nedenler ile maliye politikalarının sıkılaştırılmaya başlanması nedeniyle para politikasının tek başına ekonomiyi canlandıramayacağı endişlerinin artması şeklinde açıklanabilir. 5 Açıklanacak Veriler (06‐13 Haziran 2011) Ekonomi Gündemi Önceki Beklenti

%6.7 %6.6

06.06.2011 Euro Bölgesi ÜFE (Nisan, y‐y) 07.06.2011 Euro Bölgesi Perakende Satışlar (Nisan, a‐a) ‐%1.0 %0.4

Almanya Sanayi Siparişleri (Nisan, a‐a) ‐%4.0 %2.0

ABD Haftalık Mortgage Verileri 519.4 ‐‐

Almanya Dış Ticaret Dengesi (Nisan) 15.2 mlyr euro 13.8 mlyr euro

Sanayi Üretimi (Nisan, a‐a) %0.7 %0.0

‐5.7 mlyr ‐5.9 mlyr

‐4.5 ‐‐

Cari İşlemler Dengesi (Nisan) 1679.1 mlyr 210 mlyr

Dış Ticaret Dengesi (Nisan) ‐48.2 milyar ‐48.8 milyar

Haftalık İşsizlik Başvuruları 422 bin 415 bin

08.06.2011 Fransa Dış Ticaret Dengesi (Nisan) Japonya Öncül Göstergeler Endeksi (Nisan) 09.06.2011 ABD Euro Zone ECB Toplantısı ve Faiz Kararı (Haziran) %1.25 %1.25

İngiltere BOE Toplantısı ve Faiz Kararı (Haziran) %0.5 %0.5

Japonya Güven Endeksi (Mayıs) ‐%0.9 ‐%0.8

Büyüme Oranı (1. çeyrek, revize) ‐%0.9 ‐%0.8

‐40.49 bin 160 bin

10.06.2011 ABD Bütçe Dengesi (Mayıs) İngiltere Çekirdek ÜFE (Mayıs) %0.6 %0.3

Sanayi Üretimi (Nisan) %0.3 %0.1

‐%0.2 ‐%0.2

%0.1 %0.1

Almanya TÜFE (Mayıs) İtalya Büyüme Oranı (1.Çeyrek) 6 ABD EKONOMİK GÖSTERGELERİ EKONOMİK AKTİVİTE GÖSTERGELERİ ABD Büyüme ABD Büyüme Beklentisi

10

3,4

8

3,3

6

3,2

4

3,1

2

3

0

06.2010

06.2009

06.2008

06.2007

06.2006

06.2005

06.2004

06.2003

06.2002

06.2001

06.2000

06.1999

06.1998

06.1997

06.1996

06.1995

2,6

06.1994

2,7

‐8

06.1993

2,8

‐6

06.1992

‐4

06.1991

‐2

2,9

2011‐2Ç

2011‐3Ç

2011‐4Ç

2012‐1Ç

2012‐2Ç

ABD Büyüme Beklentisi (%, ç/ç)

ABD Büyüme Oranı (%, ç/ç)

ISM İmalat ve Büyüme

ISM Hizmetler ve Büyüme

65

8

60

6

4

55

6

4

2

50

0

45

8

60

55

2

50

65

0

‐2

45

‐4

40

‐4

35

‐6

35

‐6

30

‐8

30

‐8

ISM İmalat Endeksi

GSYİH (%, ç/ç, Sağ Eksen)

ISM Hizmetler Endeksi

12.2010

02.2010

04.2009

06.2008

08.2007

10.2006

12.2005

02.2005

04.2004

‐2

06.2003

12.2010

06.2010

12.2009

06.2009

12.2008

06.2008

12.2007

06.2007

12.2006

06.2006

12.2005

06.2005

12.2004

06.2004

12.2003

06.2003

40

GSYİH (%, ç/ç, sağ eksen)

Öncül Göstergeler Endeksi

Empire State İmalat Endeksi

Philly FED İmalat Endeksi

Öncül Göstergeler Endeksi (6 aylık % Değ.)

05.2011

10.2010

09.2006

04.2011

11.2010

06.2010

01.2010

08.2009

03.2009

10.2008

05.2008

12.2007

07.2007

02.2007

09.2006

04.2006

03.2010

08.2009

01.2009

06.2008

6

5

4

3

2

1

0

‐1

‐2

‐3

‐4

‐5

11.2007

50

40

30

20

10

0

‐10

‐20

‐30

‐40

‐50

04.2007

Bölgesel Aktivite Endeksleri

ENFLASYON GÖSTERGELERİ ÜFE %)

ÜFE (yıllık ‐

TÜFE ve Çekirdek Enflasyon

3,5

3

2,5

6

5

5

4,5

4

4

3

3,5

2

2

3

1,5

1

2,5

2

0

1

1,5

‐1

Çekirdek Enflasyon (Gıda ve Enerji Dışı) (%, y/y)

4,5

160

7

4

140

6

3,5

120

5

20

‐1

0

‐2

04.2007

02.2011

07.2010

0

12.2010

05.2011

0

0,5

10.2010

40

03.2010

1

1

12.2009

05.2010

2

08.2009

60

1,5

3

01.2009

80

2

4

06.2008

100

2,5

11.2007

3

05.2009

10.2009

Gıda Enflasyonu

Petrol ve Petrol Ürünleri Enflasyonu

10.2008

03.2009

ÜFE (yıllık ‐ %)

TÜFE (%, y/y)

03.2008

08.2008

01.2008

06.2007

04.2006

11.2006

0

12.2010

05.2010

10.2009

03.2009

08.2008

01.2008

0,5

06.2007

1

‐3

11.2006

‐2

0

04.2006

0,5

Gıda Fiyatları (%, y/y)

Benzin Fiyatları (Dolar)

Ham Petrol Fiyatları (Dolar, Sağ Eksen)

Michigan Enflasyon Beklentisi

Piyasa Enflasyon Beklentisi

3,2

2

3,1

1,5

2,8

1

2,7

0

2,6

‐0,5

2,5

Michigan 1 yıllık Enf. Endeksi

Michigan 5 yıllık Enf. Endeksi (Sağ Eksen)

04.2011

09.2010

02.2010

07.2009

12.2008

05.2008

10.2007

03.2007

0

1

0,5

‐1

5 Yıllık Başabaş (Breakeven) Enflasyon Beklentisi

04.2011

2,9

2

09.2010

3

3

02.2010

4

07.2009

3,3

12.2008

5

3

2,5

05.2008

3,4

10.2007

3,5

03.2007

6

DIŞ TİCARET GÖSTERGELERİ ABD Menkul Kıymetlerine Net Yabancı Yatırımı

ABD Dış Ticaret Dengesi

150

0

‐10

100

‐20

‐30

50

‐40

‐50

0

‐60

‐70

‐50

‐80

‐90

Dış Ticaret Dengesi

Dış Ticaret Dengesi (Petrol Hariç)

03.2011

10.2010

05.2010

12.2009

07.2009

02.2009

09.2008

04.2008

11.2007

06.2007

01.2007

04.2011

09.2010

02.2010

07.2009

12.2008

05.2008

10.2007

03.2007

‐100

ABD Net Menkul Kıymet Yatırımı (Milyar $)

TÜKETİM GÖSTERGELERİ Perakende Satışlar

Haftalık Perakende Satış Verileri

15

6

5

10

4

5

3

0

2

1

‐5

0

‐1

‐10

‐2

04.2011

01.2011

10.2010

07.2010

04.2010

01.2010

10.2009

03.2009

07.2009

‐3

10.2010

03.2010

08.2009

01.2009

06.2008

11.2007

04.2007

‐15

Perakende Satışlar (%, y/y)

ICSC Mağaza Zinciri Satışları (%, y/y)

Perakende Satışlar (Oto Hariç, %, y/y)

Perakende Satışlar (Gaz Hariç, %, y/y)

Michigan Tüketici Güven Endeksi

Tüketim Harcamaları

5

95

4

90

85

3

80

2

75

1

70

0

65

Michigan Ünv. Tüketici Güven Endeksi

Reel Tüketim Harcamaları (%, y/y)

10.2010

12.2009

02.2009

04.2008

06.2007

08.2006

10.2005

12.2004

02.2004

05.2011

12.2010

07.2010

02.2010

09.2009

04.2009

11.2008

06.2008

01.2008

‐3

08.2007

‐2

50

03.2007

55

04.2003

60

06.2002

‐1

KONUT PİYASASI GÖSTERGELERİ Yeni Konut Arzı

Yeni Konut Arzı (mlyn adet)

Konut Satışları

115

7

13

110

6,5

12

105

6

11

100

5,5

10

5

9

90

4,5

8

85

4

80

3,5

75

3

70

2,5

7

6

5

4

Bekleyen Konut Satışları Endeksi

05.2011

12.2010

07.2010

02.2010

09.2009

04.2009

11.2008

06.2008

01.2008

03.2007

08.2007

3

01.2011

07.2010

01.2010

07.2009

01.2009

07.2008

01.2008

07.2007

01.2007

95

Yeni Konut Arzı (mlyn adet)

İkinci El Konut Satışları (Milyon, Sağ Eksen)

İpotekli Konut Kredisi Faizleri

Konut Fiyatları

Case Shiller Konut Fiyat Endeksi

15

8

7,5

7

6,5

6

5,5

5

4,5

4

3,5

3

7

10

6,5

5

0

6

‐5

5,5

‐10

‐15

5

‐20

03.2011

09.2010

03.2010

09.2009

03.2009

09.2008

03.2008

09.2007

12.2010

05.2010

10.2009

03.2009

08.2008

01.2008

06.2007

11.2006

04.2006

Case Shiller Konut Fiyat Endeksi

03.2007

4,5

‐25

Mortgage Faiz (Sabit Faizli)

Mortgage Faiz (Değişken Faizli, Sağ Eksen)

İŞGÜCÜ PİYASASI GÖSTERGELERİ Tarım Dışı İstihdam

İşsizlik Başvuruları

700

500

650

300

600

100

550

500

‐100

450

‐300

400

‐500

350

300

‐700

02.2011

09.2010

04.2010

11.2009

06.2009

08.2008

02.2011

07.2010

12.2009

05.2009

10.2008

03.2008

08.2007

01.2007

01.2009

250

‐900

Haftalık İşsizlik Başvuruları (Bin)

Tarım Dışı İstihdam Aylık Değişim (Bin Kişi)

Haftalık İşsizlik Başvuruları (4 Haf. H.O.)

Ortalama Saatlik Ücret

İşsizlik Oranı

4,5

11

10

4

9

3,5

8

7

3

6

5

2,5

4

04.2011

09.2010

02.2010

07.2009

12.2008

05.2008

03.2007

07.2010

01.2010

07.2009

01.2009

07.2008

01.2008

07.2007

01.2007

01.2011

Ortalama Saatlik Ücret (%, y/y)

İşsizlik Oranı (%)

10.2007

2

3

EURO BÖLGESİ AKTİVİTE GÖSTERGELERİ Büyüme (Çeyreklik) Büyüme Tahminleri 3

4

2

%

3

1

3

0

2

‐1

2

03.11

09.10

03.10

09.09

03.09

09.08

0

03.08

1

‐4

09.07

1

‐3

03.07

‐2

2011‐2Ç

2011‐3Ç

Euro Bölgesi

Euro Bölgesi(ç/ç)

Almanya(ç/ç)

Fransa(ç/ç)

2011‐4Ç

Almanya

2012‐1Ç

İngiltere

Sanayi Üretimi ve Güven Endeksi 10

10

65

5

0

‐5

5

60

0

55

‐5

50

‐10

45

‐15

40

‐20

35

‐10

‐15

‐20

‐25

‐30

Hizmetler PMI ‐35

‐40

2003

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Euro Bölgesi Sanayi Güveni (2 ay ileri, sağ eksen)

Sanayi Üretim Endeksi (% ‐ 3ay Ort/3 ay Ort)

İmalat Sanayi PMI 65

60

55

50

45

40

35

30

2003

2004

2005

2006

2007

2008

Euro Bölgesi İngiltere

Fransa

Almanya

2009

2010

2004

2005

2006

2007

2008

2009

2010

Euro Bölgesi Ingiltere Fransa

Almanya DIŞ TİCARET GÖSTERGELERİ İthalat‐İhracat Dış Ticaret Dengesi 4

40

50

30

40

20

2

16

30

0

11

10

20

‐2

0

10

‐4

‐10

0

‐6

‐20

‐10

‐30

‐20

‐40

‐30

6

1

‐4

‐8

‐9

‐10

2002

2003

2004

2005

2006

2007

2008

2009

2010

2003

2011

2005

2007

2009

2011

Fransa Dış Ticaret Dengesi (milyar euro,sol eksen)

Euro Bölgesi Dış Ticaret Dengesi (milyar euro)

Almanya Dış Ticaret Dengesi (milyar euro)

Euro Bölgesi İthalat (%‐y/y)

Euro Bölgesi İhracat (%‐y/y,Sağ Eksen)

ENFLASYON GÖSTERGELERİ ÜFE ve Çekirdek Enflasyonu TÜFE ve Çekirdek Enflasyonu 3

5

4

2,5

3

2

10

3

8

2,5

6

4

2

2

1,5

2

0

1,5

‐2

1

1

0

0,5

‐1

0

1998

2000

2002

2004

2006

2008

2010

Ülkeler Bazında TÜFE (%)

5

4

3

2

1

0

‐1

‐2

2005

2006

2007

2008

2009

2010

İspanya TÜFE(y/y)

İtalya TÜFE(y/y)

Almanya TÜFE(y/y)

Fransa TÜFE(y/y)

0,5

‐8

‐10

0

1999

2001

2003

2005

2007

2009

Çekirdek Enflasyon (y/y, Sağ Eksen)

2004

‐6

Euro Bölgesi ÜFE (y/y)

Euro Bölgesi TÜFE (% ‐ y/y, Sol Eksen)

Çekirdek Enflasyon (% ‐ y/y)

6

1

‐4

2011

2011

İŞGÜCÜ GÖSTERGELERİ İşsizlik Oranı İstihdam ve PMI 10,5

2,5

2

1,5

1

0,5

0

‐0,5

‐1

‐1,5

‐2

‐2,5

‐3

60

10

55

9,5

9

50

8,5

45

8

40

7,5

35

7

Mayıs 05 Kasım 05 Mayıs 06 Kasım 06 Mayıs 07 Kasım 07 Mayıs 08 Kasım 08 Mayıs 09 Kasım 09 Mayıs 10 Kasım 10 Mayıs 11

2007

2008

2009

2010

Bileşik PMI (sol eksen)

İşsizlik Oranı

Euro Bölgesi İstihdam (% ‐ y/y)

TÜKETİM GÖSTERGELERİ Özel Tüketim Krediler (%)

1

20

12

0,5

10

15

0

8

‐0,5

10

6

5

4

‐1

‐1,5

‐2

2

0

Euro Bölgesi Özel Tüketim

2011Ç1

2010Ç3

2010Ç1

2009Ç3

2009Ç1

2008Ç3

2008Ç1

2007Ç3

2007Ç1

‐2,5

0

‐5

‐2

2003

Almanya Özel Tüketim

2004

2005

2006

2007

2008

2009

2010

2011

Reel Sektör Kredileri (% ‐ y/y)

Fransa Özel Tüketim

Hanehalkı Kredileri (% ‐ y/y, Sağ Eksen)

Tüketici Kredileri Perakende Satışlar ve Özel Tüketim

10

2

1,5

8

1

6

0,5

0

4

‐0,5

2

‐1

0

‐1,5

2003

2004

2005

2006

2007

2008

2009

2010

Tüketici Kredileri ( % ‐ y/y)

2011

04Ç4

05Ç1

05Ç2

05Ç3

05Ç4

06Ç1

06Ç2

06Ç3

06Ç4

07Ç1

07Ç2

07Ç3

07Ç4

08Ç1

08Ç2

08Ç3

08Ç4

09Ç1

09Ç2

09Ç3

09Ç4

10Ç1

10Ç2

‐2

‐2

Euro Bölgesi Perakende Satışlar (% ‐ ç/ç)

Özel Tüketim (% ‐ ç/ç)

Tüketici Güven Endeksi ve Özel Tüketim Perakende Satışlar (% , ç/ç)

5

2,5

5

0

2

4

2

1

0,5

0

0

-1

‐30

‐0,5

-2

‐35

‐1

‐40

‐1,5

2006

2008

Euro Bölgesi Perakende Satışları

Almanya Perakende Satışları

Fransa Perakende Satışları

2010Ç2

2004

2009Ç4

2002

2009Ç2

2000

Tüketici Güveni

Özel Tüketim (% ‐ y/y, Sağ Eksen) 2008Ç4

1998

2008Ç2

1996

-4

2007Ç4

1994

-3

2007Ç2

‐25

2006Ç4

‐20

2006Ç2

1

‐15

3

2005Ç4

1,5

‐10

2005Ç2

‐5

LİKİDİTE GÖSTERGELERİ ABD Kısa Vadeli Faiz Oranları

LIBOR ve OIS Spreadleri

400

bps

6

350

%

5

300

4

250

200

3

150

2

100

1

50

USD Spread

GBP Spread

FED Faiz Oranı

3 ay USD Libor

Euro Spread

AUD Spread

3 ay Haz. Bon. Getirisi

3 ay ABCP Getirisi

21.05.2011

21.01.2011

21.09.2010

21.05.2010

21.01.2010

21.09.2009

21.05.2009

21.01.2009

21.09.2008

21.05.2008

21.01.2008

21.05.2011

21.01.2011

21.09.2010

21.05.2010

21.01.2010

21.09.2009

21.05.2009

21.01.2009

21.09.2008

21.05.2008

21.01.2008

21.09.2007

21.09.2007

0

0

3 ay USD OIS

İngiltere Kısa Vadeli Faiz Oranları

Euro Bölgesi Kısa Vadeli Faiz Oranları

6

%

%

7

6

5

5

4

4

3

3

2

ECB Faiz Oranı

3 ay Euro Libor

3 ay Göst. Haz. Bon. Getirisi

3 ay Euro OIS

BoE Faiz Oranı

3 ay Göst. Haz. Bon. Getirisi

3 ay GBP Libor

3 ay GBP OIS

02.03.2011

02.11.2010

02.07.2010

02.03.2010

02.11.2009

02.07.2009

02.03.2009

02.11.2008

02.07.2008

02.03.2008

28.05.2011

28.01.2011

28.09.2010

28.05.2010

28.01.2010

28.09.2009

28.05.2009

28.01.2009

28.09.2008

28.05.2008

0

28.01.2008

0

28.09.2007

1

02.11.2007

2

1

Vakıfbank Ekonomik Araştırmalar [email protected]

0312‐455 70 87 Serkan Özcan Baş Ekonomist [email protected] Cem Eroğlu Kıdemli Ekonomist [email protected]

Nazan Kılıç Ekonomist [email protected]

Bilge Özalp Türkarslan Ekonomist [email protected]

0312‐455 84 88 Ümit Ünsal Ekonomist [email protected]

0312‐455 84 18 Seda Meyveci Ekonomist [email protected]

Halide Pelin Kaptan Araştırmacı [email protected]

0312‐455 84 83 Emine Özgü Özen Araştırmacı [email protected] 0312‐455 84 87 Naime Doğan Araştırmacı [email protected] 0312‐455 84 86 Fatma Özlem Kanbur Araştırmacı [email protected]

Elif Artman Araştırmacı [email protected] 0312‐455 84 90 Senem Güder Araştırmacı [email protected]

0312‐455 84 76 İbrahim Taha Durmaz Araştırmacı [email protected] 0312‐455 84 93 0312‐455 84 80 0312‐455 84 89 0312‐455 84 85 0312‐455 84 82 Bu rapor Türkiye Vakıflar Bankası T.A.O. tarafından güvenilir olduğuna inanılan kaynaklardan sağlanan bilgiler kullanılarak hazırlanmıştır. Türkiye Vakıflar Bankası T.A.O. bu bilgi ve verilerin doğruluğu hakkında herhangi bir garanti vermemekte ve bu rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan dolayı sorumluluk kabul etmemektedir. Bu rapor sadece bilgi vermek amacıyla hazırlanmış olup, hiçbir konuda yatırım önerisi olarak yorumlanmamalıdır. Türkiye Vakıflar Bankası T.A.O. bu raporda yer alan bilgilerde daha önceden bilgilendirme yapmaksızın kısmen veya tamamen değişiklik yapma hakkına sahiptir. Vakıfbank Ekonomik Araştırmalar