Türkiye Ekonomisinin 2014 Yılı Değerlendirmesi

Küresel büyüme 2014 yılında beklentilerin altında kaldı. 2013 yılında yüzde 2,5 oranında

büyüyen dünya ekonomisi, 2014 yılında düşük bir oranda artış göstererek yüzde 2,6 oranında

büyümesi beklenmektedir. Küresel krize ilk giren ülkeler olan ABD ve İngiltere’de ekonomik

faaliyetler belli bir ivme kazanırken, Euro Bölgesi’nde ve Japonya’da ekonomik olarak

iyileşme istenen düzeyde gerçekleşmedi. Aynı zamanda, Çin ekonomisi belli bir yavaşlama

içine girdi. Gelişmekte olan ülkelerde ise zayıf dış talep, sıkılaştırma politikaları, politik

belirsizlikler ile üretim yönünden bir takım sınırlamalar ekonomik büyümede hayal kırıklığı

yarattı.

Küresel ekonominin bu görünümünde birçok faktör etkili oldu: Gıda fiyatları, belli büyüklüğe

sahip ekonomilerde uygulanan para politikalarının ayrışması ve zayıf küresel ticaret. Diğer

taraftan, 2014 yılının ikinci yarısından itibaren petrol fiyatlarında yaşanan keskin düşüş,

küresel ekonomik faaliyetleri destekleyeceği ve özellikle petrol ithal eden gelişmekte olan

ülkelerin büyüme ile ilgili bazı problemleri aşmasına yardımcı olacağı beklenmektedir. Buna

karşın, düşen petrol fiyatları bölgesel sorunlarla beraber petrol ihraç eden ülkelerin

büyümesini olumsuz yönde etkileyecektir.

Genel olarak dünya ekonomisinin 2015 yılında ılımlı bir şekilde büyüyeceği ve büyüme

oranının yüzde 3 civarında olması beklenmektedir. Özellikle ABD ekonomisinde yaşanan

toparlanma küresel büyüme açısından umutları artırıyor. Bu çerçevede yüksek gelirli ülkelerin

yüzde 2,2, düşük gelirli ülkelerin ise yüzde 4,8 oranında büyüyeceği tahmin edilmektedir.

Ancak bu büyüme perspektifini olumsuz yönde etkileyecek riskler de söz konusudur.

Bunların başlıcaları; finansal piyasalarda yaşanabilecek volatilite, likidite koşullarında

bozulma ve gelişmekte olan ülkelerin borçlanma maliyetlerinin artması, jeopolitik

istikrarsızlığın yoğunlaşması, Euro Bölgesi’nin veya Japonya’nın uzun süreli bir durgunluğa

sürüklenmesi ve Çin’in büyümesinde keskin bir düşüşün yaşanması olarak sayılabilir.

Bu bağlamda, dünya ekonomisinde 2014 yılından 2015 yılına aktarılan iki önemli gelişme söz

konusudur: Bunlardan ilki düşen faizler, ikincisi ise hızla düşmeye devam eden petrol

fiyatları. Her iki değişkendeki hareket, önümüzdeki dönemde küresel ekonomide “düşük

büyüme” sürecini işaret ediyor. Bu durumda, 2015 yılında, Avrupa ve Japonya’da parasal

genişleme yapılması beklenirken; FED’in 2015 yılı ortalarında ölçülü bir faiz artırım sürecine

girmesi beklenmektedir. Dolayısıyla, dünya ekonomisi Merkez Bankalarının para

politikasının farklılaştığı bir döneme giriyor. Diğer taraftan, ABD Dolarının değer kazanması,

ABD’de petrol arzının belli bir düzeyde artmış olması, Çin’deki yavaşlama ve OPEC’in

üretim kesintisine gitmemesi 2015 yılında petrol fiyatının 2014’ün ikinci yarısından itibaren

görüldüğü gibi düşük kalacağı beklentisini desteklemektedir. Türkiye, düşen petrol fiyatları

ve düşük faiz ortamından enflasyon, cari açık ve ekonomik büyüme yönünden en çok

faydalanacak ülkeler arasında yer alması beklenmektedir. Ancak, 2015 yılında jeopolitik

riskler, ihraç pazarlarının petrol gelirlerinin düşmesi, Avrupa’da durgunluğun uzun dönemli

olacağı öngörüsüyle nedeniyle dış talebin zayıf olacağı; buna karşın iç talebin temel itici güç

olarak Türkiye ekonomisinin 2014 yılına benzer düzeyde, yüzde 3-4 civarında büyümesini

sağlayacağı beklenmektedir.

Ekonomik Büyüme…

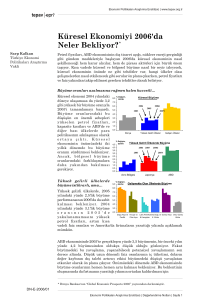

Türkiye ekonomisi 2003 sonrası dönemde ortalama büyüme oranı yüzde 4,8 olarak

gerçekleşmiştir. Ancak, özellikle 2000 sonrası dönem ele alındığında büyüme oranları çok

dalgalı bir seyir izlemiştir. Aşağıdaki grafikte görüldüğü üzere Türkiye’nin 15 yıllık dönemde

iki kez resesyonla ve iki kez oldukça yüksek büyüme oranları yaşadığı görünüyor.

Dolayısıyla, son 15 yıl Türkiye açısından, konjonktür dalgalanmalarının sıklaştığı ve boyunun

arttığı bir dönem olmuştur.

2014 yılı büyümesi ise 2014-2016 Orta Vadeli Programa (OVP) göre Türkiye ekonomisinin

yüzde 4 olarak hedeflenmişti. Ancak, yurtiçinde yaşanan siyasi gelişmeler, Rusya, Ukrayna ve

Ortadoğu’daki çalkantılar, politika faizlerindeki şok artış, kredi kartlarına getirilen

sınırlamalar ve bunlarla beraber ve ilişkili olarak geleceğe olan güvenin azalıp iç talebin

olumsuz etkilenmesi nedenleriyle 2014 yılı büyümesinin beklentilerin altında yüzde 2,5 ile

3,0 arasında gerçekleşmesi beklenmektedir.

2013

2014 (T)

GSYH (Milyar TL, Cari Fiyatlarla)

1.565

1.764

GSYH (Milyar Dolar, Cari Fiyatlarla)

822

810

GSYH (reel, %)

4,0

2,5-3,0

Kişi Başına Milli Gelir (GSYH, Dolar)

10.807

10.537

Toplam Tüketim

5,2

1,9

Toplam Sabit Sermaye Yatırımı

4,5

-1,8

Toplam Yurtiçi Tasarruf / GSYH

13,4

14,9

Toplam Nihai Yurtiçi Talep

5

1

Toplam Yurtiçi Talep

6,7

1,3

Net İhracatın Büyümeye Katkısı

-2,6

2

Her ülke büyümesini hızlandırmayı ve kişi başına gelir seviyesini artırmayı hedefler.

Dolayısıyla her ülke için temel hedef kişi başına düşen milli gelirin istikrarlı bir şekilde

yükseltilmesidir. Oysa, gelişmekte olan ekonomilere özgü olarak kişi başına gelir belli bir

düzeye ulaştıktan sonra orada sıkışıp kalır ve üst gelir seviyesine geçemez. Bu duruma “Orta

Gelir Tuzağı” denilir.

Türkiye’de Kişi Başına Gelir

(ABD Dolar)

2000

4.147

2001

3.002

2002

3.519

2003

4.535

2004

5.791

2005

7.040

2006

7.626

2007

9.245

2008

10.272

2009

8.528

2010

10.017

2011

10.363

2012

10.457

2013

10.807

Orta gelir düzeyi ölçüsü olarak Dünya Bankası’nın kişi başına gelire göre yaptığı

sınıflandırma göz önüne alınır. Aşağıdaki tabloya göre Türkiye 10.807 $ kişi başına gelir ile

üst orta gelirli ekonomiler arasında yer almaktadır.

Ekonomiler

Kişi başına yıllık ortalama gelir

Düşük gelirli ekonomiler

1,005 doların altı

Orta gelirli ekonomiler

1,006 – 12,275 dolar arası

Alt orta gelirli ekonomiler

1,006 – 3.975 dolar arası

Üst orta gelirli ekonomiler

3.976 – 12.275 dolar arası

Yüksek gelirli ekonomiler

12,276 dolar ve üzeri

Orta gelir tuzağına düşen ekonomilerde görülen karakteristik özellikler şunlardır: Tasarruflar

ve yatırımlar düşük düzeyde kalır; imalat sanayinde gelişme yavaş olur; sanayide çeşitlenme

ortaya çıkmaz ve işgücü piyasasında koşullar zayıf kalır. Bu anlamda ülkenin üretim yapısı

önemlidir. Türkiye ekonomisinin 1970’li yıllardaki ağırlıklı olarak tarımsal üretimden,

1980’lerde emek-yoğun geleneksel sektörlere ve 1990’larda orta-düşük, orta-yüksek

teknolojili sektörlere kayan üretim yapısı aslında “orta gelir tuzağı” ile ilişkili olarak “ürün

tuzağı” gerçeğini göstermektedir. Bu anlamda düşük katma değerli üretim, ekonominin orta

gelir tuzağına düşmesine neden olan en önemli faktörlerden biri olarak kabul edilir. Katma

değerin artması için ise iki kavram öne çıkmaktadır: Ar-Ge ve İnovasyon.

Yukarıdaki grafikte görüldüğü üzere Türkiye’de 2013 yılında GSYİH’nin yüzde 0,95’ne denk

gelen ar-ge harcamaları yapılmıştır. 2013 yılı için ABD’de bu oran yüzde 2,77; Güney

Kore’de yüzde 4,03; Japonya’da yüzde 3,39; AB’de ortalama olarak yüzde 2,1’dir.

Global İnovasyon Endeksine göre 2013 yılında 68. sırada olan Türkiye, 2014 yılında ise üst

sıralara çıkarak 54.sırada yer almıştır.

Enflasyon…

2014 yılında döviz kurunda yaşanan sıçrama, tarımda yaşanan kuraklık enflasyonu olumsuz

etkiledi. Yılın ikinci yarısından itibaren petrol fiyatlarında yaşanan ve yüzde 50’ye yaklaşan

büyük düşüş enflasyonun çift hanelere çıkışını engelledi. Özellikle Aralık ayı TÜFE büyük bir

sürpriz yaparak piyasanın yüzde 0.05 artış beklentisinin aksine bir önceki aya göre yüzde 0.44

oranında geriledi. Bu düşüşte, ulaşım, giyim ve gıda ihracatçılarının Rusya’daki karmaşa

nedeniyle iç piyasaya yönelmesi etkili oldu. Böylelikle yıllık TÜFE yüzde 9.15’den yüzde

8.17’ye gerilemiş oldu.

Diğer taraftan, tüm çekirdek enflasyon göstergeleri Aralık ayında aylık bazda gerileme

gösterdi. H tanımlı özel kapsamlı TÜFE (Gıda, Enerji, Alkollü içecekler, Tütün ürünleri, ve

Altın hariç TÜFE) bir önceki aya göre yüzde 0.3, I tanımlı çekirdek enflasyon göstergesi

(Gıda, Enerji, Alkollü ve Alkolsüz içecekler, Tütün ürünleri, ve Altın hariç TÜFE) yüzde 0.4

düşüş gösterdi. Yıllık H tanımlı çekirdek enflasyon göstergesi yüzde 9.9’dan yüzde 9.6’ya

gerilerken, I tanımlı çekirdek enflasyon ise yüzde 9.0 seviyesinin altına Mart ayından beri en

düşük değer olan yüzde 8.7’ye geriledi.

Her ne kadar TÜFE, TCMB’nin yılsonu tahmini olan yüzde 8.9’un altında gerçekleşse de,

yüzde 5 olan hedefle karşılaştırma yapıldığında kötü bir performans gösterildiği açıktır.

Bununla beraber Aralık ayında TÜFE’deki düşüş, enflasyon probleminin sona erdiği anlamına

gelmemektedir.

2015 yılı için TÜFE’nin yüzde 6 civarında olması beklenmektedir. Bu düşüş beklentisinin

varsayımları ise 2015 yılında petrol fiyatlarının belli bir düzeyde düşük kalması, kurda ani ve

kalıcı bir sıçrama yaşanmaması ve gıda fiyatlarında yükselişin olmamasıdır. Bu değişkenlerde

ters bir gelişme TÜFE’nin artışına neden olacaktır.

Burada önemli olan enflasyonun döngüsel olarak düşmesinden ziyade, düşük enflasyon

seviyesinin sürdürülebilir olmasıdır. Enflasyonun kalıcı olarak düşürülememesinin belli başlı

nedenleri vardır.

Bunlar:

-Dış açığın sorun yarattığı dönemlerde, TL’de yaşanan değer kaybı ve bunun enflasyona

geçişkenliği,

-Bütçe tarafında sıkıntı yaşanılan dönemlerde, bir takım vergilere gelen zamlar ve bunun

enflasyona yansıması,

-Gıda ve enerji fiyatları.

Dolayısıyla, enflasyonun kalıcı olarak geleneksel hedef olan yüzde 5’e gerilemesi için bu

faktörlerde kalıcı olarak düzelme yaşanması gerekir. Bunun için de para politikasının yanında

yapısal reformlara ve tasarruf artırıcı politikalara ihtiyaç vardır.

İşsizlik Oranı…

OVP’ye göre 2014 yılı işsizlik oranı yüzde 9,4 olarak hedeflenmişti. Ekonomik aktivitedeki

ivme kaybına paralel olarak işsizlik oranında hedeflenen orana Ekim ayı itibarıyla

ulaşılamadı. Mevsimsellikten arındırılmış verilere göre Ekim ayında işsizlik oranı yüzde 10,6

oranında gerçekleşti. 2014 yılı ortalaması ise yüzde 10 civarında olacağı bekleniyor.

Eylül verilerine göre işgücü piyasası görece zayıf seyrini sürdürdü ve işsizlik oranı da

nisandan itibaren girdiği yükseliş eğilimine devam etti. İşsizlik rakamların gerçekleşmesinde

temel neden ise işgücüne katılımın artması olarak değerlendirilmektedir. Bu da, ekonomide

yeni iş yaratılması sorununun yanı sıra çalışmaya hazır nüfustaki artışın büyüklüğünün de

önemli olduğunu göstermektedir. Özellikle genç nüfustaki işsizlik oranının (15-24 yaş arası)

yüksekliği hem ekonomik hem sosyal boyutları bakımından kaygı vericidir. Dolayısıyla,

yüzde 3’lerde bir büyüme ile kümülatif şekilde artan işsizlik sorununu çözebilmek mümkün

değildir; büyümenin potansiyel büyüme oranı olan yüzde 5’in altına düştüğü durumda işsizlik

oranının yükselmesi beklenen bir sonuçtur.

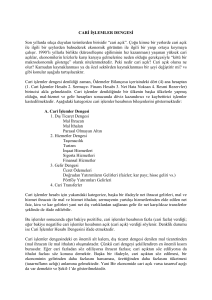

Cari Denge…

Cari denge, ihracat ithalat farkıyla turizm, taşımacılık gibi diğer döviz kazandırıcı veya

kaybettirici işlemleri gösterir.

Cari denge = (Mal ihracatı gelirleri + satılan hizmetlerden sağlanan gelirler + diğer gelirler) –

(mal ithalatı giderleri + satın alınan hizmetlere ödenen giderleri + diğer giderler) +/- cari

transferler

Mal ihracatı gelirleri ve mal ithalatı giderleri; yurtdışına satılan malların bedellerine

karşılık alınan dövizler mal ihracatı gelirleri, yurtdışından satın alınan malların bedelleri

karşılığında ödenilen dövizler ise mal ithalatı giderlerini oluşturur. Satılan hizmetlerden

sağlanan gelirler ve satın alın alınan hizmetler için ödenen giderler; ödemeler dengesi

açısından hizmetler; ulaştırma, turizm, haberleşme hizmetleri, inşaat hizmetleri, sigorta

hizmetleri, mali hizmetler, kişisel, kültürel hizmetler gibi kalemlerden oluşur. Bunlar

yabancılara sunulduğunda gelir, yabancılardan alındığında gider olur. Diğer gelirler ve

giderler; doğrudan yatırım, portföy yatırımları ve diğer yatırımlardan elde edilen faiz, hisse

geliri, kâr payı, gelir gibi kalemleri içermektedir. Bu gelirler, yabancılardan elde edildiğinde

ödemeler dengesine gelir, yabancılara ödendiğinde gider yazılır. Cari transferler

(Karşılıksız transferler); örneğin yurtdışındaki işçilerin gönderdiği paralar bu kategoriye

girer.

2013 yılı cari işlemler dengesi 58,8 milyar dolar açık vererek GSYİH’nın yüzde 7,1 oranında

gerçekleşmişti. OVP’ye göre 2014 yılı cari işlemler açığı ise GSYİH’nın yüzde 6,4 oranında

55,5 milyar dolar büyüklüğünde hedeflenmişti. Kasım ayı itibarıyla yıllıklandırılmış cari açık

47,1 milyar dolar ile GSYİH’nın yüzde 5,9 oranında gerçekleşti. 2014 yılının tamamında ise

45 milyar dolar civarında GSYİH’nın yüzde 5,5 oranında cari açık bekleniyor.

Cari dengenin en önemli kalemleri mal ihracat ve ithalatıdır. İhracat ve ithalat rakamları

incelendiğinde cari açığın beklentilerin altında gerçekleşmesinin nedenlerini ortaya

koymaktadır.

2013 yılında 153,5 milyar dolar olarak gerçekleşen ihracat, 2014 yılında 166,5 milyar dolar

olarak hedeflenmişti. En önemli dış pazarımız Avrupa’nın durgunluğa girmesi, Irak, Suriye ve

Rusya’da yaşanan çalkantılar 2014 yılında ihracatı zorladı. Bunun sonucunda 2014 yılının

tamamında ihracatın hedeflenin altında, 158 milyar dolar civarında kalması bekleniyor. Diğer

taraftan, 2013 yılında 251,5 milyar dolar olarak gerçekleşen ithalat, 2014 yılında 262 milyar

dolar düzeyinde olması hedeflenmişti. Dolayısıyla, ithalatta yüzde 4’lük bir artış

bekleniyordu. Ekonomide yaşanan durgunluk, enerji fiyatlarındaki düşüş 2014 yılının tamamı

için ithalatının 242 milyar dolar civarında gerçekleşeceği beklenmektedir.

OVP’ye göre 2015 yılı için ise cari işlemler dengesinin 46 milyar dolar ile GSYH’nin yüzde

5,4’ü oranında olması hedeflenmektedir. Bu kapsamda ihracat 173 milyar dolar, ithalat ise

258 milyar dolar büyüklüğünde hedeflenmektedir. Bu hedefin gerçekleşmesinde temel

belirleyicilerden biri düşen petrol fiyatlarının enerji ithalatını düşüreceğidir. Ancak, Avrupa

Merkez Bankası’nın parasal genişleme sürecine girmesi ve FED’in yılın ikinci yarısından

sonra faiz artıracağının neredeyse kesinleşmesi Euro/Dolar paritesini Dolar lehine

geriletecektir. Genel olarak ihracatın Euro, ithalatın ise Dolar ile yapılması nedeniyle dış

ticaret dengesini olumsuz etkilenecektir. Kaldı ki, aşağıda görüldüğü gibi, ihracatın yüzde

60’ı ithal girdiyle yapıldığı için ihracat diğer bir kanaldan da olumsuz etkilenecektir. Ayrıca,

ithalatın yüzde 85’i hammadde ara malı olduğu için de yurtiçi Dolar kurunun çıkması yurtiçi

üretimi de olumsuz etkileyecektir.

Türkiye İthalat

Türkiye İhracat

Tüketim Malı

15%

Yerli Girdi

40%

İthal Girdi

60%

Hammadde ara mal

85%

Cari açık kadar cari açığın finansman kalitesi de önemlidir. Aşağıdaki tablolarda görüldüğü

üzere portföy yatırımları cari açığın finansmanına önemli ölçüde katkı yapmayı sürdürmüştür.

Yurtdışına yönelik doğrudan yatımlarda artış net doğrudan yatırımları azaltan temel faktör

olmuştur. Cari açığın finansmanında en fazla pay sahibi diğer yatırımlar altında yer verilen

bankalar ve banka dışı özel sektörün yurtdışından borçlanmasıdır.

Cari dengenin finansmanı:

Cari Denge = Finans Hesabı = Net doğrudan sermaye yatırımları + net portföy yatırımları +

net diğer yatırımlar + net hata ve noksan + rezervler

Not: Rezervler kaleminin eksi olması rezervlere yapılan eklemeyi gösterir. Diğer bir ifadeyle

ilgili dönemde cari açıktan kaynak girdiğini gösterir.

Tablolardan görüldüğü üzere cari açığın finansmanda doğrudan yabancı sermayenin payı hem

miktar olarak hem de oransal olarak düşmüştür. Bu anlamda cari açığın finansmanının

çoğunluğu dış borçlanma ve portföy yatırımları ile finanse edilmektedir. Dolayısıyla, Doların

güçlenme trendine girmesi, dış borçlanma maliyetlerinin yükselmesi, özel sektörün borcunu

döndürememesi gibi risklerden dolayı cari açığın finansmanında zorlu bir dönem söz konusu

olabilir.

Merkezi Yönetim Bütçesi ve Kredi Notu Gelişimi…

Merkezi yönetim bütçesi 2013 yılında 18,5 milyar TL ve de GSYİH’nın yüzde 1,2’si kadar

açık vermişti. 2014 yılına ise 33,3 milyar TL ve GSYİH’nın yüzde 1,9’u kadar bütçe açığı

hedefiyle girilmişti. Ancak, bu hedef revize edildi ve 24,4 milyar TL ile GSYİH’nın yüzde

1,4’üne indirildi. Faiz dışı denge ise 18,7 milyar TL olarak hedeflenmişti.

2014 yılı itibarıyla, yıllık bütçe açığı OVP hedefine uygun şekilde 22.7 milyar TL olurken,

bütçe açığının GSYİH oranı ise yüzde 1.3 oldu. Faiz dışı denge de hedeflenen üzerinde 27.2

milyar TL fazla verdi.

2014 yılı geneline bakıldığında harcamalar tarafındaki artış yüzde 9,8 olurken, gelir tarafında

ise yıllık enflasyonun sınırlı üzerinde yüzde 9,3 artış görüldü.

2014 yılında vergi gelirlerinin gelişimi incelendiğinde, yüzde 15,9 ile en yüksek artışın gelir

vergisi kaleminde kaydedildiği görülmektedir. Gelir vergisi artışında 6552 sayılı Torba Kanun

ile getirilen “vergi affı”nın etkisi gözlenmektedir. Kurumlar vergisinden elde edilen gelir de

yıllık bazda yüzde 11,4 oranında artarak bütçe gelirlerini desteklemiştir. Diğer vergilerden

elde edilen gelirler ise yurt içi talepteki ılımlı seyir paralelinde sınırlı düzeyde artış

göstermiştir. Özelleştirme gelirlerinin bütçe gelirlerine olumlu katkısını 2014 yılında da

sürdürmüştür. Özelleştirme gelirleri yıllık bazda gerilemesine rağmen 7,8 milyar TL ile kayda

değer bir seviyede gerçekleşmiştir.

2014 yılının genelinde ise, bütçe harcamaları incelendiğinde, personel giderlerinin yüzde

14,7, cari transferlerin ise yüzde 9,1 oranında yükseldiği görülmektedir. 2014 yılında

enflasyonun üzerinde artış kaydeden bu iki kalem, toplam bütçe harcamalarının yüzde 61’ini

oluşturmaktadır.

Her ne kadar faiz dışı harcamalarda dikkate değer bir artış görülse de, 2014 yılı merkezi

yönetim bütçe gerçekleşmeleri, Türkiye’nin bütçe disiplinini korumayı sürdürdüğünü

göstermektedir. OVP’ye göre, bütçe açığının GSYH’ye oranının 2015 yılında yüzde 1,1’e

inmesi öngörülmektedir. Ancak, bunun sağlanması için 2015 yılında bütçe disiplinin büyük

ölçüde korunması ve Haziran ayında gerçekleştirilecek genel seçimlerin bütçe göstergeleri

üzerinde kayda değer ölçüde bozulma yaratmaması gerekir. Diğer taraftan, düşük büyüme

ortamı vergi gelirlerinin zayıflamasına, dolayısıyla da bütçenin özelleştirme, kar transferi gibi

bir defaya mahsus gelirlere daha duyarlı hale gelmesine neden olmaktadır. Ayrıca, büyümeyi

desteklemeye dönük politikalar faiz dışı giderler tarafının kalıcı bir şekilde kontrol altına

alınmasını engellemektedir.

Merkezi Yönetim Borç Stoku ve Kredi Notu Gelişimi…

2014 yılında merkezi yönetim brüt borç stoku 612 milyar TL düzeyinde gerçekleşmiştir. Bu

dönemde iç borç stoku yüzde 2,9 oranında artarak 414,6 milyar TL olurken, dış borç stoku

yüzde 7,9 oranında artarak 197,3 milyar TL olmuştur. TL cinsinden sabit faizli borçlar 2013

yılsonuna göre 10,8 düzeyinde artış gösterirken, TL cinsinden değişken faizli borçlarda yüzde

5,9 oranında azalma görülmüştür. Döviz cinsinden ve dövize endeksli borçlar ise 2013

yılsonuna göre yüzde 7,9 oranında artarak 197,3 milyar TL olmuştur.

2013 yılında 74,3 ay olarak gerçekleşen iç borçlanmanın ortalama vadesi, 2014 yılı Aralık

ayında 12,1 ay olmuştur. 2013 yılında yüzde 7,9 olarak gerçekleşen TL cinsi sabit faizli iç

borçlanmanın ağırlıklı ortalama maliyeti ise, 2014 yılının Aralık ayı itibarıyla yüzde 8,8

seviyesine yükselmiştir.

Sağlanan bütçe disiplini sayesinde de kamu kesimi borçlanma gereği yıllar itibarıyla düşmüş;

2014 yılı için ise GSYİH’nın yüzde 1,39 olarak gerçekleşmesi beklenmektedir.

Kamu Kesimi Borçlanma Gereği/GSYİH

2002

11,63

2003

8,84

2004

5,42

2005

1,25

2006

0,61

2007

1,63

2008

1,83

2009

5,54

2010

3,65

2011

1,37

2012

2,08

2013

1,18

Bu kapsamda 2014 yılında yüzde 33’e kadar gerileyen kamu borcu/GSYİH oranının 2017

sonunda yüzde 28,5’e kadar düşeceği hesaplanmaktadır. 2015 yılı kamu borcu/GSYH

projeksiyonu ise yüzde 32 seviyesindedir. Bu anlamda, Türkiye kamu borç stoku/GSYİH

açısından Maastricht kriteri olan yüzde 60’ın oldukça altındadır.

Kredi değerliliğinin belirleyicisi, kredi riskidir. Kredi riski, borç alan tarafın borcunu tam ve

zamanında geri ödememesi durumunu ifade eder. Kredi değerliliği genel olarak kredi açılacak

birimin alacağı borcu zamanında ve tam olarak geri ödeyip ödemeyeceğinin belirlenmesi

amacıyla ölçülür. Yüksek kredi notu düşük kredi riskini ve faiz anlamında düşük borçlanma

maliyetini; düşük kredi notu ise yüksek faiz ve yüksek borçlanma maliyetini ifade eder.

Bir ülkenin kredibilitesi, o ülkenin ekonomik, politik ve sosyal yapılarını belirleyen ve

oluşturan göstergeler ile bunların arasındaki etkileşim incelenerek belirlenir ve önem

derecesine göre değerlendirilir. Derecelendirme ile genel olarak, ülkenin borçlarını

ödeyebilme gücü ve riskleri değerlendirilip, alınan borcun ödenmesi yönündeki tüm

engellerin risk değerlendirilmesi yapılmakta ve borç alanın borcunu tam ve zamanında ödeme

kapasitesi notlanmaktadır (kredi notu/rating notu). Aslında borcu ödemede risk görülmediği

sürece notta değişikliğe pek gidilmez, ne zaman borç ödeme kabiliyetini ilgilendirebilecek bir

durum gözlemlenir, o zaman notta değişikliliğe gidilir.

Bu çerçevede ülkenin göreli olarak güçlü veya zayıf yönleri değerlendirmeye tabi tutulur ve

kredi değerliliği uluslararası kabul görmüş derecelendirme skalasına göre, birtakım alfabetik

veya rakamsal semboller kullanılarak belirlenir. Alınabilecek en yüksek kredi notu (rating

notu) AAA (Aaa), en düşük not ise D’dir. Bu notlara eşlik eden bazı sayı ya da işaretler (+, -;

1, 2, 3) ya da bazı açıklamalar (istikrarlı, istikrarsız, gözlem altında gibi) yer almaktadır.

Dünyada başlıca en büyük kredi derecelendirme kuruluşları olarak Moody’s Investors

Service, Standard & Poor’s, Duff & Phelps Credit Rating Co. ve Fitch IBCA, Inc. sayılabilir.

Bu kuruluşlar ülkelerin kredi notunu uzun ve kısa vadeli borç yükümlülüklerine göre, yerli ve

2014

1,39

yabancı para cinsinden olmak üzere belli sembollerle gösterirler. Bu bağlamda aşağıda yer

alan tablo uzun vadeli kredi notlarını göstermesinin yanı sıra yatırım eşiği ile spekülatif eşik

ayrımını da ortaya koymaktadır. Yatırım eşiği sınırı sırasıyla Moody’s, Standard & Poor’s,

Fitch IBCA, Inc ve Duff & Phelps için Baa3, BBB-, BBB-, BBB- iken; spekülatif eşiğin

başlangıç sınırı ise yine sırasıyla Ba1, BB+, BB+ , BB+ olarak gösterilmektedir

Moody's

Standard &

Poor’s

Fitch IBCA

Duff & Phelps

Aaa

AAA

AAA

AAA

Aa1, Aa2, Aa3

AA+, AA, AA-

AA+, AA, AA-

AA+, AA, AA-

A1, A2, A3

A+, A, A-

A+, A, A-

A+, A, A-

Açıklama

En Yüksek Kalite

Yüksek Kalite

Güçlü Ödeme Kapasitesi

Baa1, Baa2, Baa3 BBB+, BBB, BBB- BBB+, BBB, BBB- BBB+, BBB, BBB- Yeterli Ödeme Kapasitesi

Ba1, Ba2, Ba3

BB+, BB, BB-

BB+, BB, BB-

BB+, BB, BB-

B1, B2, B3

B+, B, B-

B+, B, B-

B+, B, B-

Caa, Ca

CCC+, CCC, CCC-

CCC, CC, C

CCC

D

D

DDD, DD, D

DD, DP

Yükümlülüğünü Yerine

Getirebilir; Belirsizlik Var

Yüksek Risk

Geri Ödememe Durumu Var

Aşağıdaki tabloda görüldüğü üzere 2014 yılı itibarıyla Türkiye’nin uzun vadeli yabancı para

cinsinden kredi notu Moody’s ve Fitch yatırım yapılabilir seviyesindeyken, S&P için yatırım

yapılabilir seviyenin altında yer almaktadır.

Finansal Piyasalardaki Gelişmeler…

-BİST 100: 2014 yılı içinde BİST 100 Endeksi 63.000 ile 92.000 arasında dalgalanma

göstermiştir, yılı 84.000 seviyelerinden kapatmıştır.

-Dolar: Yıl boyunca volatilitenin yüksek olduğu Dolar yıl içinde 2,17 TL ile 2,37 TL

arasındaki bantta hareket ederken, yılı 2,33 TL seviyesinden kapattı.

-Euro: Euro, 2104 yılı içinde 3,23 TL ile 2,74 TL arasında geniş bir bantta dalgalanmış olup

2014 yılını 2,75 TL seviyesinden kapatmıştır.

-2 Yıllık Tahvil Faizi: En düşük 5.00 seviyerini gören 2 yıllık tahvil faizi 2014 yılını 7.50

seviyelerinden kapattı.

Sonuç olarak…

Dünyanın önde gelen merkez bankalarının politikalarında önemli bir ayrışma var. Küresel

çapta faiz oranları tarihi düşük seviyelerde. Başta petrol olmak üzere tüm emtia fiyatları,

kimsenin öngöremediği şekilde hızla düşüyor. Dolayısıyla, gelinen noktanın Türkiye’nin

avantajına olduğu aşikar. Ancak, FED’in beklenenden daha agresif bir faiz artırım sürecine

girmesi ve faizlerin sanıldığından daha hızlı yükselmesi ile Türkiye’nin dış finansmanda

zorlanması ve TL’nin beklentilerin ötesinde değer yitirmesine yol açması, öncelikle büyüme

ve ardından da enflasyon görünümü olumsuz etkileyecektir.