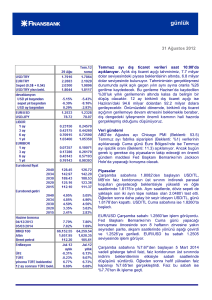

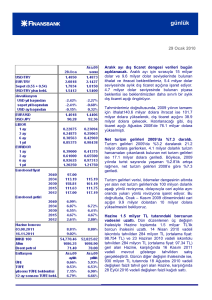

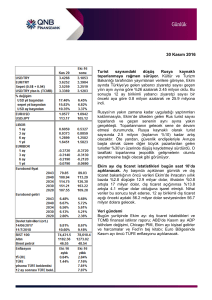

30/12/2013 Pazartesi: Tam Sene Sonunda Piyasalardan sonra İş Dünyasının da Kimyası Bozuldu!

Özet:

Noel tatili haftasında global piyasalardaki pozitif eğilimli seyri devam etti. ABD tarafında

açıklanan veriler beklentileri tatmin etti.

Türkiye piyasaları 17 Aralık’ta başlayan yolsuzluk ve rüşvet soruşturması sonrasında artan politik

belirsizliklerle negatif ayrıştı.

TCMB Başkanı Erdem Başçı 2014 Para ve Kur Politikaları dokümanını açıkladı.

Döviz Piyasalarında Geçtiğimiz Hafta (USD’ye karşı)

Farklı sektörlerden çok önemli isimlerin 2014 yılının son 10 yılın, özellikle karlılık açısından en zor senesi

olmasını beklediklerini dinledik. Aslında makro ekonomik beklentiler açısından bakarsak 2014 yılının

zorlu geçeceğini beklemek çok da şaşırtıcı olmamakla birlikte 2008 yılındaki global krizin etkisinde 4Ç

2008 - 1 Ç 2009 arasında Türkiye ekonomisi ortalama %10 daralmıştı. Şu anda yapılan 2014 bütçelerinin

bu tip öngörülerle hazırlandığını çok tahmin etmiyoruz, dolayısıyla açıklamaların temel nedeni iş

dünyasının algısının bozulması gibi görünüyor.

İç siyasi riskin artıyor olması da bozulan algıyı daha da kötüleştiriyor gibi görünüyor.

Yılbaşı sonrası takvim önemini korumaya devam ediyor. Geçen hafta da belirttiğimiz gibi yabancı fonların

geri döneceği 6-10 Ocak haftası öncesi yani 5 Ocak akşamına kadar siyasi kriz konusunda olumlu

algılanabilecek gelişmeler olmadığı taktirde önemli likidasyon yani çıkış beklemek çok mümkün. Buna

paralel TL’nin daha da fazla değer yitirmesi, enflasyon artışı problemi, kredi faizi artışları vs gibi pek çok

ekonomik kötüleşme olabileceğini düşünmemiz gerekiyor. Gerçekten işe yarayabilecek çözümlerin

masada olmadığı ya da konuşulmadığı mevcut durumda, finansal dinamiklerden ziyade haber akışının

etkili olduğu piyasa koşulları yaşamaya bir süre daha devam edeceğimizi düşünüyoruz.

USD/TL’de volatilite son derece yüksek. Siyasi risk algısı yatışana kadar bir miktar USD taşınabilir gibi

görünüyor ancak TCMB’nin TL’ye desteği süreceğini de belirtmek lazım. TCMB, bu hafta en az 1.3 milyar

USD satacak.

İyi haftalar....

27/12/2013 Cuma: Yabancı yatırımcı halen tribünde iken yüksek tansiyon devam ediyor...

Yurtiçinde devam eden yüksek tansiyon TL varlıklara, özellikle de hisse senetlerine tarihinin en kötü

Aralık aylarından birini yaşatıyorken, BİST 100 ENDEKSİ Temmuz 2012’den bu yana en düşük seviyelere

gerilemiş durumda. Yurtdışında ne oluyor diye bakarsak, çok özetle, gelişmiş ülkeler moralli, gelişmekte

olan ülkeler Fed etkisiyle genel olarak dengeli bir seyir izliyor, diyebiliriz, yani biz 11 yıldır unuttuğumuz

siyasi belirsizlik riskinin fiyatlamasını yaşıyoruz.

Artan siyasi risk primi etkisi ile USD/TRL aldı başını gidiyor, opsiyon vol’ları sıçradı, tahvil faizleri

yükselmeye devam ediyor, Türkiye CDS’leri 245’lere geldi, geçen hafta başından bu yana BİST % 17.5

civarı geriledi. Eh sadece bu verilere bakınca dahi finansal analiz yapmanın şu ortamda çok da olasılık

dahilinde görünmediğini söylemek çok da yanlış olmayacaktır diye düşünüyoruz. Dün de belirttiğimiz

gibi, şu andaki piyasa seyri haber odaklı gitmeye devam ediyor.

TCMB’nin Ocak sonuna kadar planladığı 6 milyar dolara yakın döviz satışı TL’yi toparlamakta yetersiz

kaldığını gözlemliyoruz, günlük taze döviz ihtiyacının ortalama 850-900 milyon USD’lere ulaştığı bir

ortamda, TCMB’nin döviz satışları, politik risk ortadan kalkmazsa, bir süre sonra rezervlerdeki erimeyi

gündeme getirebilir ve kur ve enflasyon beklentilerini de iyice bozabilir.

Bu ortamda resmi ne değiştirebilir diye baktığımız zaman; yanıt vermek çok kolay değil, yabancı yatırımcı

henüz tribünde ve aslında bu bir avantaj diye de düşünebiliriz. Yabancı fonların tatilden döneceği 6-10

Ocak haftasına kadar ortalık yatışma eğilimi göstermeye başlarsa derin darbe alan BİST

toparlayabilir, stresin devam etmesi ve gerilim artması durumunda ise köşede gardını almış bekleyen

yabancılar da yeni yıl hesaplarının açılmasıyla sahayı terk etme teşebbüsünde bulunabilir ve BİST’de

kanama devam edebilir. Kesin olan tek konu, BİST’in kendi iç dinamikleri ritm kazanması mümkün değil,

mutlaka politik ortamın yatışması gerekiyor.

Ayrıca Danıştay’daki “adli kolluk yönetmeliği” davasının da çok önemli olduğunu ve mutlaka takip

edilmesi gerektiğini düşünüyoruz.

Biz yine dünkü uyarımızı tekrarlamak istiyoruz, haber akışını çok yakından takip edip gerektiğinde

dinamik/major işlem yapamayacak yatırımcıların kısa vadeli risklerini minimumda tutmalarının ve

temkinli olmalarının yararlı olacağını düşünüyoruz.

İyi hafta sonları....

26/12/2013 Perşembe: Siyasi gelişmelerin etkisinde seyir...

Bugün, Avrupa’da Almanya ve İngiltere’nin kapalı olduğunu ABD borsalarının ise Noel havasında işlem

gördüğünü belirtelim. Yurtdışı ajandada sadece ABD’den TSİ 15:30’da gelecek haftalık işsizlik sigortası

başvuruları var. Geçen haftaki 379,000 artış rakamının bu hafta bir miktar gerilemesi beklenmekle

birlikte piyasalar için çok da anlamlı değil, çünkü FED Tahvil Alımlarını yavaşlatma kararını geçen hafta

almıştı.

TCMB’nin, faiz artışı konusuna değinmeden, döviz satışlarıyla ilgili yaptığı açıklamalar ve piyasaları “acele

etmeyin, döviz satacağız” ana fikirli mesajları, iç siyaset, 3 bakanın istifası ve emniyet-yargı açmazları

arasında piyasayı çok rahatlatabilecek gibi görünmüyor. Hâlihazırda konuşulmaya başlanmış olan politik

risklerin de (erken seçim vs.) fiyatların içerisinde olduğunu düşünmüyoruz. Geçen hafta başından bu

yana %10.5’e ulaşan sert düşüş sonrasında BİST’in iç dinamiklerle ritmini bulması çok zor gibi

görünüyor, mutlaka politik ortamın yatışması gerekiyor.

Bakanlar Kurulunda 10 isim değişti, 11 yıllık tek parti iktidarının istikrarının sorgulandığı bir ortamda,

kabine revizyonunun yaratacağı taze başlangıç olasılığı da piyasaları yatıştırma açısından yetersiz kalacak

gibi görünüyor. Bu tip dönemlerde finansal analiz ve değerlemelerden çok daha fazla haber akışı

piyasalara yön verdiği için öngörüde bulunmak da güçleşiyor. Açılışta gördüğümüz düne göre sakin hava

çok da kalıcı olmayabilir diye düşünüyoruz. Bu sebeplerle haber akışını çok yakından takip edip

gerektiğinde dinamik/majör işlem yapamayacak yatırımcıların kısa vadeli risklerini minimumda

tutmalarının ve temkinli olmalarının yararlı olacağını düşünüyoruz.

Yani dolayısıyla bugün haber akışını yakından takip etmeye devam ediyor olacağız.

İyi Çalışmalar....

24/12/2013 Salı: Yurtdışında Noel, bizde Sn BAŞÇI....

Geleneksel yılsonu rehavetinin etkili olduğu yurtdışı piyasalarda, ABD’den dün Noel satışlarına dair

olumlu veriler gelmesi ve IMF’nin büyüme beklentilerini yukarı çekebileceği haberleri etkili oldu

diyebiliriz. Avrupa’da ise Almanya başta olmak üzere birçok piyasa kapalı olacak. Yani yurtdışı piyasalarla

ilgili enteresan bir görüşümüz yok.

Yurtiçinde ise, likiditenin pahalanmasının beklendiği süreçte yüksek cari açığı olan bir ülke olarak

baskıların artması ve bunların üzerine eklenen siyasi riskler, özellikle de bu risklerin Türkiye’nin son

zamanlarda en çok tartışılan ve belki de en kırılgan sektörlerinden birini, inşaatı ilgilendirmesi dolayısıyla

makro ölçekte zincirleme olumsuz etkiler yaratma potansiyeli içeren bir süreç yaşıyoruz. Bu süreç

içerisinde doğal olarak bugün gözler TCMB başkanı Başçı’nın açıklamalarına çevrilmiş durumda idi. TSİ

10:00 ’da Başçı 2014 yılı için para ve kur politikasını açıkladı. Önemli başlıklar şöyle:

Başçı, Türk Lirası likidite politikasında öngörülebilirliği kademeli olarak artıracaklarını

kaydederek, 2014'te faizlerdeki oynaklığın azaltılmasını hedeflediklerini belirtti.

Döviz likidite politikası ile ilgili öngörülebilirliği artıracaklarını belirten Başçı, "BDDK'nın kredi

düzenlemesini yıl sonuna kadar tamamlamasını bekliyoruz. Uygulanacak likidite programı hızlı

kredi büyümesinin önüne gececek. Kredi hacmi artış hızında beklentimiz %15 düzeyinde. Kredi

hacmini azaltıcı yönde önlemler sonuç veriyor ve artış hızı yüzde 15'e inecek" dedi.

Zorunlu karşılık düzenlemesinde sadeleştirme yapılacağını belirten Başçı, "Bundan sonra

referans faiz oranı, marjinal faiz oranı olan %7.75 olacak. Rezerv opsiyon katsayıları kademeli

olarak artırılacak. Rezerv opsiyon mekanizmasında yüzde 40-60 dilimler için katsayılar 0.4 puan

artırıldı. Likidite politikası ile faizlerdeki oynaklığı azaltmış durumdayız" şeklinde konuştu. Ayrıca

zorunlu karşılık sadeleştirmesinin piyasaya 1 mia USD likidite sağlaması beklenebilir.

Merkez Bankası'nın fonlama gereğinin olmadığı günlerde ihale açmayabileceğine dikkat çeken

Başçı, ağırlıklı ortalama faiz oranı oynaklığını kademeli olarak azalttıklarını ve Şubat ayından

itibaren ek parasal sıkılaştırmaya gerek kalmayabileceğini belirtti. Başçı, "Ocak ayında likidite

ihtiyacı 42 milyar USD’a çıkacak. Şubat ayında daha da artabilir. Amacımız piyasada oynaklığı

daha da azaltmak. 2014'te daha az oynak kur öngörüyoruz" dedi.

Başkan Başçı, Dolar-TL'ye ilişkin daha önce yaptığı açıklamalara ilişkin soru üzerine, "Ocak

sonunda USD/TRL sorusunu yeniden sorun, yeniden değerlendirelim. Orta ve uzun vadede reel

efektif kur tahminimiz 117-122 aralığını koruyor. Reel efektif kur 107'de seyrediyor ve Türk

Lirası'nda değerlenme için alan var" değerlendirmesinde bulundu.

Başçı’nın açıklamaları sonrasında, özellikle Ocak ayında en az 3 mia USD satacaklarını, Aralık’ta da günlük

min 450 M USD’lik döviz ihalesi yapacaklarını belirtmesi neticesinde USD/TRL kuru düştü.

İyi Çalışmalar....

16/12/2013 Pazartesi: YES tapering / NO tapering???

FED FOMC yarın başlayacak ve Çarşamba günü sonra erecek. ABD’de geçen hafta Temsilciler Meclisi

bütçe üzerinde iki yıllık uzlaşmaya varınca (final oylama bu hafta Senato’da yapılacak) global piyasalarda

gözler tamamen FOMC toplantısına çevrildi diyebiliriz, sonuçlar Çarşamba akşamı TSİ 21:00’de

açıklanacak. İstihdam, konut satışları, tüketici harcamaları, ISM, hane halkı serveti gibi son makro veriler

“erken QE tapering” senaryosuna destek veriyor olmakla birlikte, Fed’in büyüme ve istihdamda ikna

edici ve kalıcı bir iyileşme aradığını ve ayrıca enflasyonun %2 hedefine yakınsamasını şart koştuğunu da

unutmamak gerekiyor. Büyüme, enflasyon ve istihdam üçlüsünde ABD ekonomisi önemli iyileşmeler

göstermekle birlikte QE Tapering düğmesine Çarşamba günü basmayı gerektirecek makro ölçeğe

ulaşmadığını düşünüyoruz ve Mart beklentimizi koruyoruz. Arada görece sembolik yavaşlatmalar

yapılabilir. Bu arada yapılan anketlerde, bu ayki toplantıda 85 milyarlık tahvil alım programının

azaltılmaya başlanması ihtimalinin son iki haftada %25-30’lardan %50-60’a çıktığını da hatırlatmak

isteriz.

VE TCMB...

Yarın yılın son TCMB PPK toplantısı yapılacak, önemli gelişme ya da açıklama beklemiyoruz diyebiliriz

çünkü zira Başkan Başçı geçen hafta Çarşamba geleneksel olmayan politikalara ve mevcut faiz

koridoruna olan bağlılığına ek olarak birkaç yenilikten daha bahsetmişti.

Politika faizi. Kuvvetle muhtemel yarınki PPK metninde de politika faizine yönelik yeni bir

referans bulamayacağız, çünkü TCMB piyasanın takip ettiği üç faiz oranını da (1 hafta vadeli

repo faizi (4.50%), piyasa yapıcılarına tanınan O/N repo oranı (%6.75) ve piyasa yapıcısı

olmayanlar için O/N borç verme oranı (%7.75)) neredeyse politika faizi olarak tanımladı.

%4.50’ten sağlanan 1 hafta vadeli likiditenin zorunlu karşılıklarla ilişkilendirilerek bir anlamda

aracılık maliyetlerinin düşürülmeye çalışılması “parasal sıkılaşmayla” pek de uyumlu değil.

Yılsonuna doğru likidite açığının 8 mia TL düşürülecek olması para politikasını güvercin kanada

yaklaştırmakta.

Fed QE Tapering sürecinden GOP’lara ciddi bir risk beklemeyen TCMB’nin efektif fonlama faizini geçen

hafta sonu itibarıyla %6.50’lere kadar indirdiğini de hatırlatmakta yarar var.

Japonya’da Tankan Görünüm Endeksi (4Ç) bir miktar moral bozdu. Aslında 4Ç Tankan Mevcut Durum

Endeksi tahminlerin üzerinde geldi ancak beklentileri karşılamayan Tankan “Görünüm Endeksi” hayal

kırıklığı yarattı. Nedeni büyük şirketlerin 2014 yatırım planlarını daraltmaları. Ancak, Cuma günkü Para

Politikası toplantısında Japonya Merkez Bankası’nın (BoJ) varlık alım programını değiştirmesini

beklemiyoruz. Gelecek yıl ise BoJ’un ek gevşeme politikalarını değerlendirmeye alması ihtimal dahilinde,

çünkü gerek BoJ ve gerekse Abe hükümetinden gelen açıklamalar ekonomiyi canlandırmak için

gerektiğinde ek tedbirlerin alınabileceği yönünde. Bunları değerlendirince 2014’te Nikkei önemli bir

endeks olabilir, çünkü mevcut politikalar yüksek nominal getiri bahşederken JPY’deki zayıflama ihracat

kanalından katkı sağlıyor.

11/12/2013 Çarşamba: TR Büyüme & Başçı ...

3. Çeyrek büyüme rakamları dün açıklandı, piyasa beklenti ortalamasının (%4.1-%4.2) bir miktar üzerinde

gerçekleşti (%4.4)

Rakam iyi görünmekle birlikte, alt faktörleri de incelediğimiz zaman ortaya çıkan tablo şu şekilde:

Stokların katkısını çıkardığımızda büyüme hızının aslında %2.5 seviyesinde kaldığı görülüyor

%4.7 artan iç talebin 2Ç’deki %5.5’lik artışla karşılaştırıldığında momentum kaybı yaşandığı

gözlemleniyor

İç talep artışının %70’inin özel tüketimden geldiği görülüyor

Dış ticaret kanalından yurtdışına 2.2 puanlık sızıntı olduğu da dikkat çekiyor

Bu faktörleri değerlendirdiğimiz zaman büyümede katma değer sıkıntısı yaşandığı görülüyor diyebiliriz.

TCMB Başkanı Erdem Başçı, bugün, Gaziantep Sanayi Odası (GSO) ve Dünya Gazetesi işbirliğinde

Şehitkamil Kültür Merkezi'nde düzenlenen "Para Politikaları" konulu konferansta yaptığı konuşmada

"Yurt içi nihai talep ve ihracat ılımlı büyüme eğilimlerini korumaktadır. Altın ticareti hariç tutulduğunda

cari işlemler açığındaki kademeli iyileşme eğiliminin 2014'de süreceği tahmin edilmektedir. Hane halkının

aşırı borçlanmasıyla ilgili tedbirler cari işlemler açığındaki iyileşmeyi destekleyecektir. Merkez Bankası

enflasyon görünümü orta vadeli hedeflerle uyumlu olana kadar para politikasındaki temkinli duruşunu

koruyacaktır. Büyüme açısından baktığınızda ılımlı bir büyüme, dış denge açısından baktığınızda kademeli

bir iyileşmenin devam etmesi, enflasyon açısından baktığınızda da yine enflasyonda kademeli bir düşüş

öngörüyoruz. Üç boyutta resim bu şekilde." açıklamalarını yaptı.

Başçı ayrıca, çok merak edilen yılsonu kur tahminiyle ilgili olarak, gerekli açıklamaları Ocak ayında

yapacağını belirtti. Faizlerle ilgili olarak da PPK’da değerlendirmelere devam ettiklerini, faiz koridorunu

artık kullanmadıklarını, oranlarda şu an için herhangi bir değişiklik planlamadıklarını ve temkinli,

duruşlarına devam edeceklerini belirtti.

10/12/2013 Salı: Piyasalarda “Risk On”?

Geçtiğimiz Cuma günü açıklanan, tahminlerin çok üzerinde 203,000 artan tarım dışı istihdam ve %7 ile

son 5 yılın dibine inen işsizlik oranı, “meşhur” FED’in tahvil alımlarını yavaşlatma yani QE Tapering

planını tekrar ön plana çıkaran bir gelişme olmuştu ve dolayısıyla “Fed, 17-18 Aralık FOMC toplantısında

QE Tapering’e start verir mi?” tartışmalarını hızlandırmıştı. Dün de ABD’de iki Fed guvernörü, Bullard ve

Plosser Aralık FOMC toplantısında QE’den çıkışın masada olduğunu ifade ettiler. Kendi görüşlerini

dillendiriyor olabilirler, ama bizce de 18 Aralık Bernanke basın toplantısı çok çok önemli. Biz yine

de tapering başlama zamanlaması hakkında görüşümüzü koruyoruz ve 2014 ilk çeyrekte başlamasını

bekliyoruz.

Bugün Türkiye İstatistik Kurumu (TÜİK), bu yılın 3. çeyreğinde Türkiye'nin % 4.4 büyüdüğünü

açıkladı. Piyasadaki Büyüme beklentisi ise % 4.2 iken, geçen yılın aynı döneminde Türkiye %1.5

büyümüştü. 2013 yılının ilk 9 aylık döneminde ise büyüme hızı %4 olmuştu. 2013 yılı 3. çeyrek büyüme

verilerini değerlendiren Ekonomi Bakanı Zafer Çağlayan, "2008’de başlayan küresel krizden en hızlı çıkan

ülkelerden biri olduk ve 2009’un son çeyreğinden itibaren 16 çeyrektir kesintisiz büyüyoruz" dedi. Dün

açıklanan Takvim etkisinden arındırılmış sanayi üretim endeksi verisine göre de 2013 yılı Ekim ayında,

geçen yılın aynı ayına göre %0.7 artış olmuştu.

Morgan Stanley’in tanımladığı “Kırılgan 5’li” (Hindistan, Brezilya, Endonezya, G.Afrika ve Türkiye) içinde

zirveden inmeyen Türkiye’nin, kronik cari açıkla gelecek yıla biriken 220 milyar USD’lık dış finansman

ihtiyacı, yurtdışında düşük faiz ortamının sona ermek üzere olduğu bir dönemde “büyüme-enflasyon”

paradigmasında yaşanan sıkıntılı görünümden de dolayı ciddi riskler içermekte diyebiliriz.

Dün TCMB günlük döviz satış miktarını 20 milyondan 50 milyon USD’a çıkardı, Döviz Sepeti yine 2.40’ın

üstünde kapattı. Risk iştahının çok yüksek olduğu 2 günde dahi TL prim yapmadı.

İyi Çalışmalar....

03/12/2013 Salı: Kasım enflasyon...

TÜİK'in 2003 baz yılı verilerine göre, kasım ayı itibarıyla yıllık enflasyon ise TÜFE'de %7.32, ÜFE'de %5.67

oldu. Enflasyon Beklenti Anketi'ne katılan ekonomistler, Kasım’da TÜFE'de %0.48 artış öngörmüşlerdi.

Ankete katılan 22 ekonomistin Kasım ayı için enflasyon beklentileri, en yüksek %0.90, en düşük ise %0.05

aralığında yer almıştı. Öte yandan ankete katılan ekonomistlerin yılsonu enflasyon beklentilerinin

ortalaması da %7.61 olarak belirlenmişti. Ekonomistlerin, yılsonu enflasyon beklentisi ise en yüksek

%8.20 ve en düşük %7 olmuştu.

Bu arada, ekim ayında TÜFE %1.80, ÜFE %0.69 oranında artmış, yıllık enflasyon ise söz konusu ayda

TÜFE'de % 7.71, ÜFE'de %6.77 olarak gerçekleşmişti. Dolayısıyla enflasyon yerinde saydı diyebiliriz, yani

TCMB’nin öngörülerine paralel bir düşüş gerçekleşmedi. Piyasa beklentilerinin de enflasyon konusunda

çok pozitif olmadığını daha önce de paylaşmıştık. Eğer 2013’ü TCMB’nin tahmin aralığının üst sınırı olan

%7.3’ün altında tamamlayamazsak enflasyondaki bazı kazanımların kaybedilme olasılığı ortaya çıkar gibi

görünüyor.

Bugün, Moody's'in "7. Yıllık Türkiye Kredi Riski Konferansı"nda konuşan Moody's'in Kıdemli Türkiye

Analisti Sarah Carlson, Türkiye'nin şu anda dünyanın en büyük 17. büyük ekonomisi olduğunu ifade

ederek, önceden büyümenin dış talepten ortaya çıktığını ancak artık iç talebin ekonomiyi çok daha fazla

etkilediğini dile getirdi. Türkiye'nin rekabet gücü açısından hala zorlukları olduğunu belirten Carlson, "Bu

yıl %3.5'lik büyüme olacağını öngörüyoruz. Gelecek yıl %3.7'lik bir büyüme olacağına inanıyoruz" dedi.

Carlson ayrıca, "Yatırımcılar bana genellikle 'Türk devleti için en büyük risk nedir?' diye soruyorlar. Bu

konuda dış risklerin çok önemli olduğuna inanıyorum. Türkiye'nin hala cari açığı çok yüksek ama

2011'deki kadar yüksek değil. 2011'de bu oran neredeyse %10'du. Biz bu yıl bu oranın %7.5 olacağını

gelecek yıl da %7 olacağını düşünüyoruz" ifadelerini kullandı. Açıklamaların lokal piyasalarda bir harekete

sebebiyet vermediğini gözlemledik.

Dün Japonya MB Başkanı Kuroda’nın “ekonomide aşağı yönlü risklerin oluşması halinde hiç tereddüt

etmeden ek gevşeme adımları atabileceklerini” söylemesi üzerine JPY, USD karşısında hızla düşmüştü,

ayrıca dün ABD’de kuvvetli gelen ve 2011 başından bu yana en yüksek seviyeye tırmanan Kasım ISM

İmalat Endeksi sonrasında dolar endeksinin yeniden 81 sınırına dayanmış, EUR/USD paritesinin

1.36’lardan 1.3530’lara geri çekilmiş, ABD 10 yıllık tahvil faizinin yeniden %2.80’e dayanmıştı.

Haftanın kalanında AMB’nın faiz toplantısı (Perşembe) ve ABD Kasım Tarım Dışı İstihdam (TDI, Cuma)

rakamları bekleniyor diyebiliriz.

02/12/2013 Pazartesi: Yılın son ayına girerken...

Aralık ayının ilk iki haftasında yoğun gündem bizi bekliyor.

İlk sırada Avrupa Merkez Bankası’nın Perşembe günü yapacağı faiz toplantısı var. EUR bölgesinde az da

olsa artan enflasyon oranının AMB üzerindeki faiz indirim baskısını bir parça hafiflettiğini belirtmekte

yarar var. Ancak, halen ek parasal gevşemeye ihtiyaç duyulduğu gözlenmekte, çünkü hem manşet hem

de çekirdek enflasyonda devam eden bir düşüş trendi mevcut ve böyle bir ortamda AMB’nın %2’lik orta

vadeli enflasyon hedefine (genişletici) aksiyon almadan ulaşması pek mümkün görünmüyor diyebiliriz.

Bu hafta ABD’den de yoğun data trafiği gelecek, bugün ISM İmalat Aktivite Endeksi (Kasım), Çarşamba

ISM Hizmetler (Kasım), Perşembe 3Ç Büyüme Hızı (II. Revizyon) ve Cuma Tarım-dışı İstihdam (TDI, Kasım)

market-mover niteliğindeler. Verilerle ilgili piyasa beklentilerinin oluşması durumunda, QE Tapering için

ekonomide güçlü ve kalıcı iyileşmeyi şart koşan Bernanke-Yellen-Dudley üçlüsünü tatmin etmez, ve

dolayısıyla erken QE Tapering gerektirmez diye düşünüyoruz.

TİM verilerine göre, Kasım'da ihracat geçen yılın aynı ayına göre %8.8 artışla 13 milyar 797 milyon USD

oldu. Son 12 ay açısından değerlendirildiğinde ihracat bir önceki döneme göre %0.2 azalarak 150 milyar

942 milyon USD olarak gerçekleşti. İhracat ise, 2013 Ocak-Kasım dönemini kapsayan 11 aylık dilimde,

geçen yılın aynı dönemine göre %0.3 düşüşle 138 milyar 337 milyon USD olarak gerçekleşti.

Mevsimlik etkilerden arındırılmış HSBC Türkiye İmalat Satın Alma Yöneticileri Endeksi (Namı_ı diğer PMI:

imalat sanayisinin kaydettiği performansı sergilemek amacıyla tasarlanmış tek rakamlı, bileşik

performans göstergesi ) Ekim ayında ölçülen 53.3 seviyesinin ardından Kasım ayında 55’e yükselerek,

faaliyet koşullarının Mart 2011’den bu yana en güçlü seviyelerde iyileştiğine işaret etti. Piyasalardaki

oynaklık ve para politikasındaki sınırlı sıkılaşmaya rağmen, imalat sanayinde büyüme dördüncü çeyrekte

ivme kazanmış gibi görünüyor. Ancak yine de hedefin üzerinde seyreden enflasyon ve Türkiye’nin büyük

cari açığı, önümüzdeki yılın ilk çeyreğinde para politikasının daha da sıkılaştırılmasını gerektirebilir. Böyle

bir durumda ise, yılın ilk yarısında büyümede bir miktar yavaşlama olması muhtemel gibi görünüyor.

İyi Haftalar...

27/11/2013 Çarşamba: BDDK etkisi...

Ekonomiden Sorumlu Başbakan Yardımcısı Ali Babacan'ın Orta Vadeli Program'ı (OVP) açıklarken sinyalini

verdiği taksit sınırlaması hayata geçiyor. Babacan'ın "Bir ayakkabı 24 ay taksitle satılıyorsa orada sorun

var" diyerek eleştirdiği bol taksitli hayata neşter vurulacak gibi görünüyor. Bankacılık Düzenleme ve

Denetleme Kurumu (BDDK), milyonlarca tüketiciyi yakından ilgilendiren kredi kartlarına taksit

sınırlaması getiriyor. Kredi kartıyla gıda ve akaryakıt alımında ise taksite son veriliyor. Taslakla Babacan'ın

"Yurtiçi tasarrufumuz tarihinin en düşük seviyesi olan %12.6'da, kredi hacmimiz ise yeni bir rekorla 1

trilyon TL’yi açtı" diye eleştirdiği harcama eğilimine de fren konulmaya çalışılacak. BDDK'nın hazırladığı

ve üç yönetmelikte değişiklik öngören taslak kredi kartı ile taksitli alışverişlerde önemli düzenlemeler

içeriyor. Yönetmeliklere göre kredi kartlarıyla gerçekleştirilecek mal ve hizmet alımlarıyla nakit

çekimlerinde taksitlendirme süresi 9 ayı geçemeyecek. Düzenleme, ayrıca taşıt kredilerine de yeni

sınırlamalar getiriyor. Burada da konutta olduğu gibi, kredi kullananların tutara bağlı olarak teminat

oranı uygulamasına gidilecek. Hazırlanan taslakta araç alımlarında 50 bin liranın altındakilerde %70, bu

rakamın üstündekilere ise %50 kredi sınırlandırılması getiriliyor. Konut alımında tüketicilere

kullandırılacak kredilerle, konut teminatı altında kullandırılacak tüketici kredilerinde, tutarın teminat

olarak alınan konutun değerine oranı %75'i aşamayacak.

Özetlemek gerekir ise:

**KONUT: Konut teminatı altında kullandırılacak tüketici kredilerinde, kredi tutarının teminat

olarak alınan konutun değerine oranı %75'i aşamayacak.

**BİNEK ARAÇ: Kredilendirme oranı taşıt değerinin 50 bin lira ve altı olması halinde %70, 50 bin

lirayı aşan tutar için ise %50 olarak sınırlandırılacak.

**TÜKETİCİ KREDİLERİ: Konut kredileri hariç olmak üzere, tüketici kredilerinin vadesi 36 ayı, taşıt

kredilerinin vadesi 48 ayı aşamayacak.

**TÜREV İŞLEMLER: BDDK türev işlemleri de yakından izlediğini açıkladı. Gerekli görüldüğü

takdirde bu işlemlere yönelik yeni düzenlemeler uygulamaya geçirilecek. Ayrıca BDDK Başkanı

Öztekin, yatırımcılar içeriklerini bilmedikleri türev ürünlerini almamaları konusunda uyardı.

BDDK açıklamalarını ve aksiyonlarını genel olarak değerlendirdiğimiz zaman, bu tip Makro ihtiyati

tedbirlerin, mevcut piyasadaki rekabet koşullarını bozmaları (bankaların bu kredilerin finansmanındaki

payları ve strateji olarak odaklandığı konular birbirlerinden farklı olduğu için) ve paralel finansal

piyasalar oluşturmaları sebepleri ile istenen kalıcı sonuçlar ve iyileştirme yaratmalarının şüpheli

olduğunu düşünüyoruz.

Yarın başlayacak Şükran günü tatili nedeniyle bugün ABD’de yoğun data akımı var. Haftalık İşsizlik,

Dayanıklı Mal Siparişleri, Chicago PMI ve Michigan Tüketici Güven endeksleri açıklanacak. Haftalık

işsizliğin 323,000’den 330,000’e yükselmesi beklenirken, Dayanıklı Mal Siparişlerinin Ekim’de bir önceki

aya göre %2.0 düşmesi olası gibi görünüyor Ulaştırma hariç dayanıklı mal siparişlerinde ise %0.5’lik artış

olası görünmekte. Kasım Chicago PMI datasının ise Ekim’deki sürpriz 65.9 düzeyinden 60-61 bandına

kadar inebileceği konuşulmakta, buna karşın Michigan Tüketici Güveninde hafif artış olasılığı mevcut. Bu

dataların hiçbiri QE Tapering’de 17-18 Aralık senaryosunda destek vermeyeceğini düşünüyoruz.

İyi Çalışmalar.....

25/11/2013 Pazartesi: İRAN...

Bugün her raporda, Birleşmiş Milletler Güvenlik Konseyini temsil eden 5+1 ülkeleri (Daimi üyeler olan

Rusya, Fransa, ABD, Çin, İngiltere ve ek olarak Almanya) ile İran’ın nükleer programı konusundaki

müzakerelerde anlaşmasının pozitif yankılarını gördük/okuduk. 10 yıldır devam eden ve çok sayıda

başarısız girişimle zaman zaman durma noktasına gelen müzakerelerde ilerleme kaydedilmesi küresel

piyasalar için elbette pozitif. Anlaşma, tüm ambargo ve yaptırımların kaldırılmasını içermiyor, ancak

İran’ın zenginleştirilmiş uranyum üretimini kısıtlaması karşılığında, İran’a yönelik yaptırımlarda 7 milyar

USD civarında bir ticaret hacminin serbest bırakılması bekleniyor. İsrail’in ve Suudi Arabistan’ınbu

anlaşmaya tepki verdiğini de hatırlatalım. İsrail, İran’ın hala nükleer silah yapabilecek durumda olduğunu

savunarak, gerekirse tek taraflı askeri müdahale yapabileceğini söylüyor. Suudiler ise siyasi sebepler ile

anlaşmaya karşılar. Bu iki açıklama da orta vadede İran konusunun çözülmesinin çok da kolay

olmayacağını işaret ediyor diyebiliriz. Konunun masada görüşülüyor ve mesafe kaydediliyor olması,

jeopolitik risk algısının hafiflemesi ile petrol ve altın fiyatlarını bir süre zayıflatabilmekle birlikte özellikle

petrol fiyatlarındaki düşüşün kalıcı olmayacağı düşünülüyor.

Türkiye özelinde baktığımızda da, İran’ın komşu ülke olması, enerji ticaretimiz ve diğer ticari ilişkilere ek

olarak yakın coğrafyamıza ilişkin jeopolitik risk algısında hafiflemenin TL varlıkları da olumlu

etkileyeceğini söyleyebiliriz.

İran gibi diğer etken konulara rağmen, piyasalarda eninde sonunda fiyatları etkileyen konu FED

politikalarına gelip düğümleniyor. İran’ı birkaç gün daha konuşup fiyatlayacağız ama haftaya Cuma günü

açıklanacak olan ABD istihdam verisi piyasalar açısından çok daha kritik. Yine de bu tarihe kadar iyimser

olmamak için bir sebep yok gibi görünüyor.

Bu arada ABD Senatosunda karar alma mekanizması değişti, önceden onay mekanizması 60/100 yani

nitelikli çoğunluk üzerine kuruluydu. Geçen Perşembe 51/100 yani salt çoğunluk sistemine geçildi. Bu,

Obama’nın Yüksek Mahkeme hariç tüm kamu kurumlarına salt çoğunlukla liberal görüşe sahip başkan

atamalarının önünü açmış bulunuyor. Cumhuriyetçiler Obama’nın “kazanan hepsini alır yaklaşımına”

önemli tepki gösterirlerken, çoğunlukta oldukları Temsilciler Meclisinde yakında başlayacak “bütçe

görüşmelerinde kozları paylaşırız” mesajını gönderiyorlar. Geçici bütçenin son ereceği 15 Ocak’a kadar

siyasi tansiyon artabilir ancak şu noktada federal hükümetin kapanma olasılığı henüz masada değil.

İyi haftalar...

20/11/2013 Çarşamba: Bugünün ajandasında ABD’den gelecek makro veriler ve Ekim Fed

FOMC tutanakları önemli...

FED “bilanço politikalarından” “sözle-yönlendirme / forward guidance stratejisine” geçiyor olabilir mi?

Henüz net bir takvim olmasa da QE’lerden çıkışa doğru yol alındığını artık herhalde bilmeyen kalmadı.

Yellen-Bernanke- Dudley ittifakı ABD ekonomisi güçlü toparlanma gösterip istihdamda da kalıcı ve ikna

edici düzelme sağlandığı takdirde QE’lerin yavaşlatılarak sonlandırılacağını çeşitli platformlarda defalarca

dile getirdiler.

Bernanke dün gece TSİ 2:00’da başlayan konuşmasında, “QE’ler bittikten sonra da gevşek politikaların bir

süre daha uygulanabileceğini, işsizliğin %6.5’in altına gelse de sıfır faiz politikasının bir süre daha

korunabileceğini” belirtti.

Konuşmanın sonrasında EUR/USD paritesi 1.3550’lere yükselirken, USD endeksi 50 günlük

ortalamalarına yakınlaştı, parite TSİ 11:15 1.,3540’larda işlem görüyor.

Dünkü TCMB PPK sonrası açıklanan faiz kararları yorumlara yol açtı diyebiliriz. Bir haftalık repo ihalesi

faizini (Politika faizi) bakarsanız değişmedi ve hala %4.5!

TCMB kendi ortalama fonlama faizini nerede ve nasıl tutacağını da söylemedi ama piyasadaki gecelik

faizi %7.75’e getirecek adımları attığını söyledi. Banka ayrıca , piyasaya verdiği likiditenin üçte birini

sağladığı kanal olan 1 ay vadeli repo ihalelerine de son verme kararı aldı.

Bir hafta öncesine kadar ortalama fonlama faizi %6.25’lerde idi, TCMB ek sıkılaştırma yapılan gün

sayılarını ikiye çıkarınca bu ortalama %6.50’ye çıkmıştı. (Ek sıkılaştırma yapılan günlerde Gecelik Fonlama

%7.75 ile yapılıyor)

Bu gelişmeler TCMB’nin örtülü faiz artışı yapmış olduğunun konuşulmasına sebep oldu diyebiliriz.

Bu arada OECD, global ekonomik aktiviteye ilişkin tahminlerini aşağı yönlü güncelledi. Kurum, global

ekonominin 2013 yılında %2.7 büyüyeceğini tahmin ederken, 2014 için büyüme tahminini %3.6 olarak

değiştirdi. Hatırlatmak gerekirse OECD, Mayıs ayında yayımlanan Ekonomik Görünüm raporunda global

ekonomik aktivitenin 2013'te %3.1, 2014'te de %4.0 seviyelerinde büyüyeceğini öngörmüştü. Raporda,

Türkiye'ye mali politikalarda daha şeffaf politikalar önerisinde bulunulurken, yükselen piyasa

ekonomilerindeki yavaşlamanın Avrupa'yı etkilediği kaydedildi. Türkiye'de Merkez Bankası'nın sermaye

piyasalarına yönelik tavrı nedeniyle finansal şartların giderek sıkılaştığına vurgu yapılan raporda,

verimliliği ve rekabet gücünü artırmak için, birtakım yapısal reformların gerekliliğine işaret edildi. Ayrıca

Türkiye için 2014-2015'de %4 ekonomik büyüme öngörüldü.

İyi Çalışmalar...

13/11/2013 Çarşamba: Global Ajanda’da Yellen var...

Yurt dışı Veri takviminde, sadece EUR bölgesinden gelecek Eylül Sanayi üretim verileri var. %0.3’lük

daralma beklentisi varken, bir de daralmanın %0.5’i bulabileceği de konuşuluyor. Yarın açıklanacak EUR

bölgesi 3Ç GSYİH rakamlarında ise büyüme hızının 2Ç’deki %0.3’den %0.1-0.2’ye gerilemesi bekleniyor.

Bu rakamlar, piyasa ve EUR için çok pozitif değil. Avrupa’daki makro duruma bakınca AMB’nin geçen

hafta yaptığı faiz indiriminin yanısıra piyasayı başka şekilde de fonlamanın bir yöntemini bulması

gerekiyor diye düşünüyoruz. Trend USD pozitif görünmeye devam ediyor.

Bu hafta gözler, müstakbel FED Başkanı Yellen’ın Perşembe ve Cuma günü senato’da

yapacağı sunumlarda olacak. Bizim beklentimiz, güvercin açıklamalar geleceği yönünde.

Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından bugün açıklanan 2013 yılı Ocak-Eylül dönemi cari

işlemler açığı, bir önceki yılın aynı dönemine göre 10 milyar 630 milyon USD artarak 49 milyar USD’a

yükseldi. Aynı dönemde, cari işlemler açığında etkili olan dış ticaret açığı 9 milyar 757 milyon USD artarak

60 milyar 600 milyon dolara çıktı. Türkiye'nin eylül ayında cari işlemler açığı 3 milyar 281 milyon USD

olurken, yıllıklandırılmış bazda cari işlemler açığı 59 milyar 135 milyon USD oldu.

Parasal olmayan altın kalemi altında izlenen altın ithalatı, bir önceki yılın dokuz ayına göre 5 milyar 400

milyon USD artarak 12 milyar 83 milyon USD tutarında gerçekleşmişken, altın ihracatı 7 milyar 609

milyon USD azalarak 3 milyar 87 milyon USD oldu.

Datalarla ilgili komik bir durum var. İlk bakışta Eylül ayı cari açığı beklenenden 600 M USD daha kötü

gelmiş gibi görünmekle birlikte, aslında rakamda bir düzeltme söz konusu.

TCMB ve TÜİK, Daha önce Turizm verilerine dahil edilen Suriyeli mültecilerin, haklı olarak ve geriye

dönük de hesaplanacak şekilde, buradan çıkarılmasına karar vermişler. Dolayısıyla Cari açık bu yıl geçen

yıla göre 3 milyar USD daha büyük görünecek.

İyi Çalışmalar....

08/11/2013 Cuma: Draghi’nin ve ABD büyümesinin ardından Piyasalar Tarım dışı İstihdam

verisine odaklandı...

Çekirdek enflasyonun %0.8 ile AMB’nın %1.0’deki kırmızı çizgisinin altına gerilediğini ve buna para

politikası çerçevesinde bir tepki gelmesini beklediğimizi daha önce de paylaşmıştık ama bu tepkiyi

doğrusu bu kadar hızlı beklemiyorduk. Mario Draghi yönetimindeki AMB politika faizi dün %0.50’den

%0.25’e çekti, faiz indirimi değil ama zamanlaması şaşırtıcı oldu.

Büyüme-enflasyon ekseninde ilerleyen AMB, aslında iki taraftan da baskı altında. Son haftalarda

PMI’lardaki yavaşlamaya kırmızı çizginin de altına inen enflasyon rakamları eşlik edince AMB alarma

geçti. Dün Draghi’yi dinleyenler AMB’nın bu durumdan ne kadar sıkıntı duyduğunu hissettiler diye

düşünüyoruz.

Dolayısıyla yeni soru: AMB tekrar faiz indirir mi, indirir ise ne zaman olur? Negatif mevduat faizi ve LTRO

(uzun vadeli finansman kolaylığı) da seçenek olmakla birlikte, 2014’ün ilk çeyreğinde gelecek 10-15 baz

puanlık politika faizi düşüşü çok sürpriz olmayacaktır diye düşünüyoruz.

Dün faiz haberi sonrası EUR serbest düşüşe geçerek 1.3295’lere kadar geldi. TSİ 13:40 1.3420’lerde işlem

görüyor

Piyasalar tam QE Teparing beklentilerini en erken Mart’a ötelemişken, zayıflayacağı tahmin edilen ABD

3. Çeyrek büyüme hızı %2.8 geldi! Hatta Wall Street’in bahar rallisine kalktığı 2Ç’deki %2.5’lik büyüme

hızının dahi üzerine çıktı Piyasalar %2.0’ye gevşeme beklerken, baktık ki büyüme hızlanmış. Bu durumda,

PMI ve ISM’lerin sıçradığı Ekim’deki büyüme görünümünü heyecanla bekliyor olacağız ama tabi, o

dönemde, bir de federal hükümet kapanmıştı.

Büyümenin beklentilerin oldukça üzerinde gerçekleşmesi sonrasında hemen “Fed 17-18 Aralık

toplantısında QE Tapering’de düğmeye basar mı?” sorusu gündeme geldi tabii. Ve bugün TSİ 15:30’da

Tarım Dışı İstihdam Ekim verilerini alıyor olacağız. Beklenti Tarım Dışı İstihdamın (TDI) 148,000’ den

120,000’e gerilediği yönünde. FED’in karar mekanizmalarında TDİ daha büyük yer tutuyor diyebiliriz.

Bizim beklentimiz halen 2014 Mart.

Ayrıca Wall Street Journal gazetesinin, 1-5 Kasım tarihleri arasında gerçekleştirdiği anketine katılan 43

ekonomistin sadece 4'ü Fed'in bu yıl tahvil alımını azaltacağını öngördü.

Uluslararası kredi derecelendirme kuruluşu Standard & Poor's (S&P), Fransa'nın kredi notunu "AA+"dan

"AA"ya düşürdü ve not görünümünü "negatif"ten "durağan"a çevirdi. S&P açıklamasında, Fransa

hükümetinin vergi reformları, ürün, hizmet ve istihdam piyasalarıyla birlikte, ülkenin orta vadeli büyüme

hedeflerini önemli derecede yükseltmeyeceği belirtilirken, devam eden yüksek işsizliğin, daha da önemli

mali ve yapısal politika önlemleri desteklemede zayıf kaldığı ifade edildi.

İyi haftasonları…

05/11/2013 Salı: TCMB/Enflasyon

Geçen hafta enflasyon raporu açıklamasında TCMB Başkanı Başçı’nın söylediği “Kimse enflasyon

hedefine ulaşana kadar gevşeme beklemesin hatta para politikası bir miktar sıkılaştırılabilir de” cümlesi

dün Ekim enflasyonunun da beklentilerin oldukça üzerinde gelmesine paralel uygulanmaya mı başladı?

Çünkü bugün:

Merkez Bankası (TCMB) 11-12 Kasım'da iki günlük ek parasal sıkılaştırma (EPS) uygulayacağını ve en az

100 milyon dolar tutarında döviz satım ihalesi açacağını açıkladı. TCMB dün uyguladığı bir günlük ek

sıkılaştırma ardından bugün normal gün uygulamasına geçti. TCMB ayrıca dün akşam da ilan ettiği üzere

bugünkü döviz satım ihalesinde minimum satış tutarını 120 milyon dolar olarak belirledi.

Enflasyonda gerçekleşme %1.8 olurken, çekirdek enflasyonda durum iç açıcı değil. TCMB’nin yakından

takip ettiği en dar kapsamlı çekirdek TÜFE (I endeksi) dahi %7.49 ile son 15 ayın zirvesine tırmandı.

Kapsam genişledikçe çekirdek enflasyondaki artış da büyüyor. Oysa ki piyasalar Ekim datalarında %7.0’ye

doğru yakınsama ümit ediyordu ama artış devam etti. TCMB’nin enflasyon merkezli politikalar

izlemesi memnuniyet verici olmakla birlikte enflasyondaki gidişat çok iyi gözükmüyor. TCMB’nin son altı

ayda 2013 enflasyon tahminini iki kez revize ederek %6.8’e yükselttiğini hatırlatalım. Son verilerin

ardından 2013 enflasyonunun TCMB’nin II. revize hedefi olan %6.8’e inmesi kolay görünmüyor,

dolayısıyla enflasyonda riskler yukarı yönde.

Ayrıca Reel efektif döviz kuru endeksi 2013 yılı ekim ayında bir önceki aya göre TÜFE bazında değer

kazanarak 108.61'den 109.99'a yükseldi. ÜFE bazında ise reel efektif döviz kuru endeksi ekim ayında

bir önceki aya göre 0.29 puan artarak 105.60'dan 105.89'a yükseldi. Türk Lirası'nın değeri bir yıllık

sürede ise TÜFE bazında 119.40'dan 109.99'a, ÜFE bazında 116.06'dan 105.89'a geriledi. Reel efektif

kurun artışı Türk Lirası'nın değer kazandığını gösteriyor

Türkiye’nin bugün AB ile “Bölgesel Politikalar ve Yapısal Araçların Koordinasyonu” başlığını müzakerelere

açtı. 40 aylık sessizliğin ardından olumlu bir gelişme, ancak bunun piyasalar açısından pozitif

algılanabilmesi için, daha önce açılan 12 başlığın kapatılmasına yönelik somut gelişmelerin olması gerekir

diye düşünüyoruz.

Piyasada USD long pozisyonlar kuvvetlenirken, ABD’de Perşembe açıklanacak 3Ç Büyüme hızının ön

raporda %2.5’den %2.0’nin altına (muhtemelen %1.5-1.9 bandına) yavaşlaması mümkün görünüyor..

Cuma açıklanacak Ekim Tarım Dışı İstihdam artışının ise 100,000 kişiye inmesi de (konsensüs: 125bin)

olasılıklar dahilinde. Bugün ise TSİ 17:00’de açıklanacak ISM Hizmetlerde çok sınırlı da olsa düşüş

beklentisi bulunuyor.

İyi Çalışmalar...

04/11/2013 Pazartesi: Yani haftaya başlarken...

Geçen haftaki FED FOMC toplantısı arkasından çok netleştiği düşünülen konu: Fed’in 2014’de QE

Tapering’e geçerek, parasal genişleme sürecini kademeli sonlandıracağı. Faiz artışının ise 2015

sonundan önce gelmeyeceği.

Bu hafta ise AMB toplanıyor. AMB toplantısından, uzun zamandır konuşulan, LTRO (Uzun vadeli

finansman kolaylığı) konusunda bir aksiyon çıkmasını beklemiyoruz. Hatta faizler konusunda da bir

değişikliğe gitmelerini beklemiyoruz. Aslında gerek %0.7’ye inen manşet TÜFE ve gerekse %0.8’e düşen

çekirdek enflasyon AMB’nın kırmızı çizgisi olan %1.0 (yıllık) sınırının altına indi. Dolayısı ile AMB’nin

deflasyon kokan Ekim enflasyon verilerine tepki vermesi gerekir gibi görünüyor.

Ya BOJ. Japonya Merkez Bankası 2014’te ek gevşeme yapar mı? Geçen haftaki toplantıda varlık alım

programını değiştirmeyen BoJ %2 enflasyon hedefinin 2015 sonunda yakalanacağına yönelik görüşünü

koruyor. Enflasyonda hafif kıpırdanma var ancak 2014’de hedeflerin altında seyretmeye devam edecek

gibi görünüyor. Mali teşvik programıyla beslenen büyüme ise gelecek yıl BoJ’un ek gevşemeye gitmesine

engel olacak gibi bir görüntü var.

ÇİN ne yapar? Çin yeni reform paketi için harekete geçmiş gibi görünüyor. Beklenen açıklamalar 9-12

Kasım tarihlerinde olacak Komünist Parti Genel Kurul Toplantısında gelebilir. Pakette siyasetten iş

dünyasına kadar gelir ve servetin yeniden dağılımı planlanıyor. Çin’in böylesine kapsamlı bir reform

paketine ihtiyacı var diye düşünülüyor çünkü zaman içinde oluşan bozuk gelir dağılımı, çarpık

düzenleyici/denetleyici yönetimler, rüşvet, aşırı kapasite ve tekelleşme artık üretim kapasitesini sınırına

dayandırdı.

EKİM Enflasyon:

İstatistik Kurumu aylık enflasyon verilerini açıkladı. Buna göre TÜFE'de (2003=100) 2013 yılı Ekim ayında

bir önceki aya göre %1.80, bir önceki yılın Aralık ayına göre %6.90, bir önceki yılın aynı ayına göre %7.71

ve on iki aylık ortalamalara göre %7.32 artış gerçekleşti. Ana harcama grupları itibariyle 2013 yılı Ekim

ayında endekste yer alan gruplardan gıda ve alkolsüz içeceklerde %3.91, ev eşyasında %1.58, lokanta ve

otellerde %0.94, eğlence ve kültürde %0.62 artış gerçekleşti. Ayrıca, aylık en yüksek artış yüzde 9,56 ile

giyim ve ayakkabı grubunda gerçekleşti. Enflasyon verisi, beklentilerin üzerinde gelmesine rağmen,

piyasada major bir hareket oluşturmadı.

İyi Haftalar....

31/10/2013 Perşembe: FED FOMC-şu meşhur tapering...

FED dün, Eylül FOMC’deki duruşunu koruyarak, beklendiği gibi faiz oranlarında ve tahvil alım

programında bir değişikliğe gitmedi. Yapılan açıklamada da ABD ekonomisinde “güçlenme sinyalleri”

görüldüğünü belirtildi. Eylül metninde yer alan Finansal piyasalardaki daralma vurgusunu Ekim

tutanaklarından çıkaran (çünkü 10 yıllık faizler %2.50’lere geriledi) ve konut piyasasının son zamanlarda

yavaşladığı tespitinin dışında politika metninde hiç değişiklik yapmayan FED, aylık 85 milyar dolarlık

tahvil alım programına sadık kaldı. Tahvil alımlarını yavaşlatmadan (QE Tapering) önce enflasyonda %2

seviyesinin, büyüme ve istihdamda ise kalıcı ve ikna edici iyileşmenin yakalanması gerektiğini birkez daha

belirten FED, Eylül toplantısına göre ne “güvercin” ne de “şahin” olarak yorumlanabilecek duruş

değişikliğine gitmedi. Açıklamalar sonrası USD ve faiz yükselirken ve NY borsaları düştü.

FED tapering ertelenmiş olsa da, genel beklenti Mart 2014’te start alacağı yönünde, bunun da fiyatlarda

olduğunu söyleyebiliriz. Yalnız dün Wall Street Journal’ın meşhur köşe yazarı Jon Hilsenrath ki kendisi

Başkan Bernanke ile yaptığı çarpıcı mülakatlardan ve kritik Fed kararlarını önceden köşesine

taşımasından dolayı piyasalarda oldukça meşhurdur, Fed’in 17-18 Aralık FOMC toplantısında ayağını

gazdan çekebileceğini. yani tahvil alımlarında azaltıma gidebileceğini, manşetlere çıkarması kafaları

karıştırdı.

TCMB, YILIN DÖRDÜNCÜ VE SON ENFLASYON TANITIM TOPLANTISINI BUGÜN YAPTI...

Raporda 2013 ve 2014 yılı enflasyon tahminleri 0.6 ve 0.3 puan yukarı revize edildi. Böylece TCMB’nin

2013 yılsonu için enflasyon tahmini orta noktası %6.8 olmak üzere %6.3-%7.3 aralığında, 2014 yılsonu

içinse orta noktası %5.3 olmak üzere %3.8-%6.8 aralığında yer alıyor.

Başkan Başçı yaptığı açıklamalarda revizyon ile ilgili olarak 2013 yılındaki güncellemenin 0.4 puanı döviz

kuru gelişmelerinden kaynaklanırken 0.1 puanı ortalama petrol fiyatlarındaki artıştan ileri geldiğini

belirtti.

Başçı ayrıca 2013 yılının ilk yarısında aşağı yönlü hareket eden kredi faiz oranlarının, yılın üçüncü

çeyreğinin başından itibaren yukarı yönlü bir eğilim gösterdiğini dile getirirken, dönem boyunca devam

eden bu seyrin, küresel finansal gelişmelerle TCMB'nin temmuz ve ağustos ayındaki faiz koridoru

aracılığıyla gecelik borç verme faiz oranlarında gerçekleştirdiği sıkılaştırmayı yansıttığını söyledi.

İyi Çalışmalar...

28/10/2013 Pazartesi: Sene sonu rally olur mu?

Global piyasalarda pozitif bir hafta geride kalırken, bunda beklentilerin altında gelen ABD tarım

dışı istihdam verisi sonrasında FED’in varlık alımlarındaki azaltım sürecini öteleyeceği beklentileri

etkili oldu.

Türkiye piyasalarında da global piyasalara paralel olumlu bir seyir yaşanırken, Merkez Bankası

para politikası duruşunda değişikliğe gitmedi.

Global piyasalarda veri açıklamaları yeni haftanın da gündemini oluştururken, piyasa oyuncuları

aynı zamanda Fed’in FOMC (30 Ekim-Çarşamba toplantı, açıklama Perşembe

gelecek) toplantısına odaklanacak.

Japonya Merkez Bankası (BoJ) Perşembe toplanıyor

Türkiye tarafında ise Merkez Bankasi’nin Enflasyon Raporu ile Tuik’in açıklayacağı Eylül ayı dış

ticaret açığı rakamlari takip edilecek.

Gelişmekte olan Piyasalar “risk-on’mu?” yoksa “Risk- off’mu?” gideceğine karar veremiyor gibi

görünüyor. Geçen hafta da yazdığımız gibi GOP’larda sene sonu rally’si görmemiz çok olası.

Bizce bu rally olur mu olmaz mı takibinde en öncü gösterge USD/ JPY paritesi. Burada yükseliş

görürsek”rally olacak” demek mümkün görünüyor.

EUR/USD

ABD’deki gelişmeler sonrası, QE Tapering’in ertelenmesine paralel EUR/USD paritesinin iyice

değerlendiğini gözlemliyoruz. Bu durum da EUR-bölgesi enflasyon rakamları da düşüş trendini

kuvvetlendiriyor. Enflasyon düşüşü ilk bakışta pozitif gibi görünse de, aslında AMB bu durumun

deflasyona dönüşme ihtimalinden son derece rahatsız. Komite üyeleri de bu durumdan hoşnut değiller,

çünkü fiyatların düştüğü bir ortamda yatırımın da istihdamın da olması beklenemez, kredi yönetiminde

geçmiş performansı pek de iyi olmayan EUR bölgesi bankalarının prolifinin daha da bozulması şaşırtıcı

olmayacaktır. Yani, finansal tablo olarak beş yıl öncesine bile dönülebilir, dolayısıyla AMB EUR’daki aşırı

değerlenmeden rahatsız. Perşembe açıklanacak EUR bölgesi çekirdek enflasyonun yıllık bazda %1.0’in

altını zorlaması durumda, AMB’nın aksiyon alması beklenebilir. Dolayısıyla MB’nin faiz indirimini

ajandasına alması çok şaşırtıcı olmayacaktır.

Ayrıca EUR’da taşınan büyük long pozisyonlardan dolayı EUR/USD paritesi EUR pozitif datalara daha az,

USD pozitif datalara ise daha fazla duyarlılık gösterecek seviyelere geldi, diyebiliriz.

Cumhuriyet bayramımız kutlu olsun.

24/10/2013 Perşembe: ÇİN ÇİN ÇİN .....

Dün Çin’den gelen batık kredilerdeki artış haberi piyasaları tedirgin etti ve hatta dün ABD tahvil

faizlerindeki düşüşün ve hisse senedi piyasalarındaki kan kaybının perde arkasında Çin’deki faiz

yükselişinin rol oynadığına da dikkat çekiliyor. Çin’deki faiz yükselişi global piyasalar için gerçekten çok

çok önemli, çünkü daha önce de pek çok defa değindiğimiz gibi Çin’de kredi balonu olduğu, özellikle

inşaat sektörüne verilen kredilerde önemli problemlerin varlığı çok net biliniyor. Dolayısıyla kredi

piyasasındaki bozulmadan kaynaklanan faiz artışları yatırımcıları endişelendirebiliyor. Dün haber sonrası,

Çin Merkez Bankası piyasalara ek likidite vermeyince faizler yükseldi. Hatta sıkılaşma kaygıları da

gündemde. Bu sabah HSBC İmalat PMI Endeksi (Ekim) tahminlerin üzerinde gelince gerilim bir miktar

hafiflese de Asya piyasalarının karmaşık görünüm ortaya koyduğunu gözlemliyoruz.

Gelişmelere paralel Çin Merkez Bankasının (POBC) önemli politika değişikliğine gitmesi ve gideceği

bekleniyor. Hatta bir sonraki “emlak balonunu önleme” hamlesinin de PBOC’den değil direk hükümetten

bankalara kredi tavanı uygulamasıyla geleceği bekleniyor.

AMB Euro-bölgesi bankacılık sisteminin yeniden yapılandırılmasına ilişkin ilk değerlendirme raporunu

açıkladı. AMB tarafından ortaya konan yol planı memnuniyet verici. Buna göre üç aşamalı bir plan

düşünülüyor:

İlk aşamada, bankaların taşıdığı likidite, kaldıraç ve fonlama risklerine ilişkin analiz raporu tamamlanacak.

İkinci aşamada bankalarının “Varlık Kalitesi Görünüm Raporu” 31 Aralık 2013 bilançoları üzerinden

hazırlanıp kamuoyuna duyurulacak. Bu rapor önemli, çünkü stres testi öncesinde bankaları varlık

kaliteleri belirlenmiş olacak.

Üçüncü ve son aşamada ise Bankalar Stres Testine tabi tutulacak.

Açıklamalara bakılırsa, görünümü şu şekilde yorumlayabiliriz: EUR bölgesindeki bazı bankaların kredi

kalitesi düşük ve görünümler çok iyi değil, ek sermaye ihtiyacı var ve zayıf sermayeli küçük bankaları

kurtarmak çok da ekonomik görünmüyor, dolayısı ile yeni birleşmeler kaçınılmaz ancak AMB bu durumu

önceden tespit ederek bir adım önden gitmekte.

İyi Çalışmalar...

23/10/2013 Çarşamba: ABD’den datalar gelmeye başladı....

Federal hükümetin kapalı kaldığı 16 gün boyunca kamunun açıkladığı finansal verilerin gelmediği bir

ortamdan sonra, dün ABD’de tahminlerin çok altında kalan Eylül Tarım dışı İstihdam (TDM) rakamları

Fed’in tahvil alımlarında (QE) bu yıl ayağını gazdan çekmeyeceğini teyit etti diyebiliriz. Piyasa beklentisi

180,000 iken Eylül ayı tarım dışı istihdamı 148,000 olarak gerçekleşti. İşsizlik oranı %7.2 olurken (beklenti

%7.3) iş gücüne katılım %63.20 ile değişim göstermedi. Data sonrasında global anlamda borsalar

yükselirken, USD diğer ülke para birimlerine karşı değer kaybetti.

QE tapering’in Mart 2014’e kayacağı beklentisinin iyice kuvvetlenmesine paralel Gelişmekte Olan

Piyasalar için yılın kalan haftalarında iyi bir finish yapma fırsatı kuvvetlendi diyebiliriz. Bu konuyu,

AMB’ından LTRO3 ihtimalinin kuvvetlenmesi de, destekliyor. Tarihi zirvelerinde dolaşan ve dahası kritik

orta vadeli dirençleri de aşarak, yatırımcıları heyecanlandıran NY HS endekslerinde ise performansın aynı

ivme ile devam etmesini pek beklemiyoruz diyebiliriz.

BİST’te ise yukarı hareket potansiyelini gözlemlemeye devam ederken, yolda portföyleri sigortalamayı da

unutmamak gerekir diye düşünüyoruz.

Lokal piyasalar için bu haftanın en önemli beklentisi TCMB PPK toplantısından çıkacak kararlardı. Bizim

beklentilerimize paralel, TSİ 14:00’te yapılan açıklamalarda:

Politika faizini değiştirmeyen Türkiye Cumhuriyet Merkez Bankası, faiz koridorunu da %3.5 ve %7.75'te

bıraktı. Merkez Bankası, fiyat istikrarını ve finansal istikrarı etkileyen gelişmeleri yakından izlediklerini

belirterek, açıklanan verilerin yurtiçi talep ve ihracatta büyümeye işaret ettiğini söyledi. TCMB'nin

açıklamasında, enflasyon göstergelerinin bir süre daha hedefin üzerinde seyredeceği belirtildi. Merkez

Bankası ayrıca açıklamasında enflasyonun önümüzdeki dönemde düşmeye devam etmesinin

beklendiğini belirterek, "Mevcut politika çerçevesi cari işlemler açığında iyileşmeyi olumlu yönde

etkiliyor" ifadelerini kullandı. Çekirdek enflasyon göstergelerinin bir süre daha hedefin üzerinde

seyredeceğinin belirtildiği açıklamada "Kredi hacmi genişlemesi giderek daha makul düzeye gerileyecek"

denildi.

İyi Çalışmalar…..

21/10/2013 Pazartesi: Bayram sonrası durum: Yine ABD ABD ABD ABD ABD ABD....

Uzun bayram tatili öncesinde, dünyada tüm piyasalarda “ABD‟nin temerrüt” olasılığı sürekli konuşuldu,

ancak kurumsal yatırımcıların bu riski fiyatlamadıklarını, hatta uzlaşmayı satın aldıklarını düşünüyoruz. 17

Ekim’e saatler kala ABD’de “uzlaşma” geçici de olsa sağlandı ve piyasalar “uçurumun kıyısından” döndü

diyebiliriz. 16.7 tri USD’lık borç tavanının ABD kongresi tarafından yükseltilmesi önerisinin kabulü

sonrasında global piyasalarda pozitif bir hava oluşmuş oldu. Ayrıca kalıcı çözümün henüz netleşmediği

mevcut senaryoda Janet Yellen idaresindeki Fed’in “Tahvil alımlarını yavaşlataması “ (QE Tapering) kısa

vadede mümkün olamayacak elbette. QE Tapering “başka bahara” kaldı gibi görünüyor.

Bu sabah açıklanan Bloomberg anketine göre, sorunun yöneltildiği ABD’deki 40 ekonomistin FED’in tahvil

alımlarını azaltma kararı alacağı toplantı tarihini 18/19 Mart 2014 olarak gördüklerini belirttiler.

Hatırlatmak gerekirse, yaz boyunca, bu anketlerde FED’in Eylül 2013’te tahvil alım programını azaltmaya

başlayacağı beklentisi dile getiriliyordu.

Avrupa’ya bakarsak ise, aslında iyi haberler var diyebiliriz, özetlemek gerekirse:

*. Büyüme görünümü iyileşti diyebiliriz. Bu hafta yayınlanacak Almanya Ifo ve Euro-bölgesi PMI

endeksleri kuvvetlenecek gibi görünüyor.

*. Mevcut Siyasi iklim ABD‟ye göre daha iyi. İtalya’da olası hükümet krizi geçiştirildi, Portekiz’de

muhalefetin yerel seçimlerdeki başarısı koalisyon hükümeti üzerinde baskı kurmadı, henüz hükümetin

kurulamadığı Almanya’dan gelen haberler Merkel idaresindeki CDU/CSU ittifakıyla sosyal demokrat

SDP’nin %70’e ulaşan halk desteğiyle büyük bir koalisyona doğru gidildiği yönünde ve Yunanistan’da mali

açığının yaratacağı sorun ertelenecek gibi duruyor.

*. Mevcut toparlanmaya şüpheyle yaklaşan ve Eur’da devam eden değerlenmeden rahatsızlık duyan

AMB, faizleri daha da düşürme ve daha fazla likidite verme eğiliminde gibi görünüyor.

23 Ekim Çarşamba günü açıklanması beklenen EUR Bölgesi Bankalarının “Varlık Kalitesi Görünüm

Raporu” önemli ve takip edilmeli.

Lokal gündemde bu hafta en önemli başlık Çarşamba günkü TCMB PPK toplantısı. Biz TCMB faiz ve faiz

dışı enstrümanlarda bir değişikliğe gitmeyeceğini düşünüyoruz.

İyi Haftalar...

10/10/2013 Perşembe: Gündem halen Sam Amca...

Obama, Janet Yellen’ı Fed başkanlığına aday gösterdi. Yellen’ın adaylığı başka bir zamanda açıklansa

daha fazla ses getirirdi, ancak ABD’deki mali kriz piyasaların öncelikli gündemini oluşturmaya devam

ediyor. İlk etapta Yellen’ın atamasını ABD hükümet krizinin piyasalar üzerindeki etkisini hafifletmek

amacıyla alınmış politik bir karar olarak yorumlayanlar da var ancak Yellen’ın adaylık süreci Lawrence

Summers’ın çekilmesiyle başladı diyebiliriz. Zaten Eylül FOMC’deki güvercin ifadeler de büyük ölçüde

Yellen’ı işaret ediyordu.

Dün TSİ 21:00’de açıklanan Eylül ayı ABD FOMC tutanaklarına kısaca bakarsak, tahvil alımlarının

yavaşlatılması (QE Tapering) durumunda ortaya çıkabilecek olumlu ve olumsuz koşullar masaya yatırılmış

ve bir üye hariç diğer tüm Fed üyeleri QE Tapering başlamadan önce ekonominin kalıcı ve ikna edici bir

iyileşme sürecine girdiğinden emin olmak için daha fazla kanıta ihtiyaç duyulduğunu dile getirmiş.

Özetle:

ABD’de federal hükümet ne kadar uzun kapalı kalırsa QE Tapering de o kadar gecikecek zira ekonominin

kalıcı ve ikna edici bir iyileşme sürecine girdiğinden emin olmak için daha fazla kanıt arayan Fed harekete

geçmez diyebiliriz. FOMC tutanakları sonrası piyasaların 18 Aralık toplantısına sarkan QE Tapering

beklentilerini 2014’ün ilk çeyreğine ötelemeleri de şaşırtıcı olmayacaktır.

ABD’de kepenkler 9 gündür kapalı. Washington’dan gelen son haberlere bakılırsa Obama Cumhuriyetçi

liderlerle bugün bir görüşme yapacak. Asıl önemlisi, borç tavanını geçici artıracak bir ara formül üzerinde

çalışıldığı bildiriliyor. Evet 17 Ekim itibarıyla ABD Hazine’nin borçlanma yetkisi ortadan kalkıyor ancak

elindeki nakit ve acil ödenek aktarmalarıyla Kasım başına kadar temerrüt riskinden kaçabilir.

ABD’de sadece Haftalık İşsizlik Sigortası verileri açıklanacak.Dolayısı ile datalar takip edilemediği için

yetkililerin konuşmaları daha da yakından takip ediliyor diyebiliriz. Fed’den Williams ve Bullard,

AMB’ından ise üç kez Draghi konuşacak. Hatta birini günün erken saatlerinde yaptı bile. Draghi ilk

konuşmasında “piyasalar EUR’ya ilişkin görüşümüzü hafife aldı” dedi. Ardından EUR düştü, çünkü Draghi

aşırı değerlenmeden hoşnut olmadığını ve bu yönde adımlar (gevşek politikalar) atabileceğini ima

etti. Yalnız ABD’de mali kriz devam ettikçe Euro’da belirgin bir düşüş beklemek çok da mümkün değil,

ancak öte taraftan ek gevşeme sinyali (muhtemelen uzun vadeli fonlama - LTRO - kanalından) GOP’lar

için pozitif diyebiliriz.

04/10/2013 Cuma: ABD ABD ABD ABD ABD ABD ABD ABD ABD.................................

Dünyadaki hemen hemen tüm ekonomistlerin ve piyasa oyuncularının olduğu gibi Türkiye’de de herkes

işi gücü bırakıp Washington’u yakın takibe aldı diyebiliriz.

Gelinen nokta şöyle özetlenebilir:

Federal bütçe ve borç tavan meseleleri artık aynı masada çözüm bekliyorlar, dolayısıyla Borç Tavanı

üzerinde anlaşma sağlanana kadar federal hükümet de kapalı kalacak. Son tarih 17 Ekim. O tarihe kadar

anlaşma olmazsa ABD ilginç bir ülke olacak, çünkü ABD Hazine’si zorunlu harcama ödeneklerinden

kaynak gelene kadar birkaç tahvil itfasında temerrüde düşebilecek.

Sonrası?

Şöyle olabilir: Derecelendirme kurumları seçici temerrüt hali ilan edip ABD’nin notunu kıracak,

piyasalarda USD AAA notunu kaybetmiş bir para birimi olarak yeniden fiyatlanacağından ortalık ciddi

şekilde karışacak.

Biz bu senaryoyu çok olası görmemekle birlikte, gerçekleşmesi durumunda, hem gelişmiş hem de

gelişmekte olan piyasalarda ciddi kayıpların oluşması kaçınılmaz olacaktır; ama önce GOP’lar toparlar,

bunun sebebi de meşhur “tapering” konusunun erteleneceğinin kesinleşmesi olacaktır.

Dün açıklanan Eylül ayı enflasyon verileri beklentilerin üzerinde gerçekleşti. Hatırlamak gerekirse: Eylül

ayında Tüketici Fiyatları Endeksinin (TÜFE) aylık %0.77, Üretici Fiyatları Endeksinin (ÜFE) %0.88 oranında

arttığı açıklandı. Enflasyon datasının, TL’de son birkaç gündür gözlenen iştahı bir miktar kezse ve faizde

de aynı şekilde bir eğilim gözlense de, piyasada çok major bir etkisi olmadığını söyleyebiliriz. Bizim

beklentimiz gelecek ayda enflasyonun artacağı yönünde, nedeni de basit devalüasyonun yani TL’nin

değer kaybının etkilerini şu anda tam olarak enflasyon verisi içerisinde göremiyoruz.

Mevcut konjonktürden bakınca TL cinsi bono/tahvillerin iyi bir yatırım aracı olarak görünmediğini ve TRL

dahil tüm GOP’ta FX baskısının devam edeceğini söyleyebiliriz.

AMB’ye bakarsak, ses var görüntü pek yok. Çarşamba günkü açıklamalar Eylül toplantısının bir

kopyasıydı. Faizler mevcut seviyede veya daha düşük bir oranda kalmaya devam edecek, para politikasını

destekleyici tutacak tüm enstrümanlar (uzun vadeli finansman kolaylığı sağlayan LTRO gibi) gerektiğinde

devreye sokulacak. AMB’de LTRO’nun şu anda zaten düşük seyreden, bu faiz seviyelerinden nasıl

devreye alınabileceği ile ilgili bir çalışma grubu kuruldu. Önümüzdeki günlerde yaratıcı fikirlerini

duyabiliriz.

03/10/2013 Perşembe: ABD’de hükümet krizi uzayacak gibi görünüyor...

Obama’nın dün ABD kongre liderleriyle yaptığı zirveden sonuç çıkmadı, acil çözüme yönelik sinyal

alamıyoruz henüz. Kepenklerin kapandığı ilk gün, “tapering” gecikecek beklentisi ile pozitif reaksiyon

veren piyasalar, dün S&P’nin %1.13 lük düşüşü ile tepki verirken, ABD 10 yıllık tahvilleri %2.64’lerde

işlem görüyor. Burada asıl önemli konu federal hükümet faaliyetlerinin askıya alınmasından ziyade, ABD

Hazinesi’nin temerrüde düşme ihtimali. Bakan Jack Lew her defasında 17 Ekim’in hayati önemine dikkat

çekiyor zira sonrasında kasada para kalmayacak. Federal Hükümetin Kapanması uzar ve 17 Ekim’de borç

tavanına çarpılırsa, borç yükümlülükleri anayasal güvence altına alınmış olan ABD Hazinesi’nin kaynak

gelene kadar birkaç tahvil itfasında temerrüde düşme ihtimali olasılıklar arasında. Zorunlu faaliyetler için

ayrılan ödeneklerden yapılacak aktarımla ABD Hazinesi yükümlülüklerini bir süre sonra gerçekleştirmeye

devam edebilir, ancak öncesinde teknik temerrüt hali kaçınılmaz olarak not indirimi getirir ve bu global

piyasaların AAA notunu kaybetmiş bir dolar fiyatı üzerinden yeniden fiyatlanmasını gerektirir. Yani ciddi

sonuçlar, hareketlenme yaşanabilir.

Ya Tapering?

İyi haber Fed tahvil alımlarını yavaşlatma (QE Tapering) planını öteler... Böyle bir ortamda Fed’in de

tahvil alımlarını bırakın 18 Aralık’taki FOMC toplantısında gerçekleştirmesini Ocak’a mı yoksa Mart’a mı

öteleyeceği tartışılmaya başlandı.

Biber fiyatları

TÜİK, eylül ayında Tüketici Fiyatları Endeksinin (TÜFE) aylık %0.77, Üretici Fiyatları Endeksinin (ÜFE)

%0.88 oranında arttığını açıkladı. Eylül ayı itibarıyla yıllık enflasyon ise TÜFE'de %7.88, ÜFE'de %623 oldu.

Tüketici fiyatları bazında, eylül ayında fiyatı en fazla artan ürün %32.91 ile çarliston biber oldu.

EUR/USD

Olası faiz indirimini Fed QE Tapering planına bağlayan ve ABD’deki mali kriz ortamında QE Tapering

geciktikçe faiz indirimine isteksiz bir tavır sergileyen AMB’nın muhtemel LTRO3’ün zamanlamasına ilişkin

henüz bir sinyal vermemesi USD’nin EUR karşısında son sekiz ayın dibine gerilemesinde etkili oldu.

Paritenin daha da yukarı gidebileceğini düşünüyoruz.

İyi Çalışmalar...

01/10/2013 Salı: ABD kepenk indirdi...

Dün Temsilciler Meclisinin “Obama’nın sağlık reformunu (Obamacare) 1 yıl erteleyen maddeyi” de

ekleyerek Senatoya bir kez daha gönderdiği “hükümete kısa vadeli (Kasım ortasına kadar)

fonlama/harcama yetkisi sağlayan kanun tasarısı” 54’e karşı 46 oyla reddedildi. Dolayısıyla 1 Ekim 2013

itibarıyla başlayan 2014 mali yıla bütçesiz girilmiş oldu. Bu durumun etkileri ne olacak ve ne kadar

sürecek şu anda kestirmek çok da kolay değil. İlk etapta 800,000 kamu çalışanı ücretsiz izne

gönderilecek. Kişi başı ortalama 200 dolar günlük ücret alındığı dikkate alınırsa federal hükümette

kepenk indirmenin çalışanlara günlük maliyeti 160 milyon dolarlık gelir kaybı olarak kayıtlara geçecek.

Bunun diğer iş kollarına olan yan etkisiyle birlikte, toplam günlük gelir kaybı 300 milyon doları bulacak.

Büyümeye etkisi ise federal hükümetin ne kadar süreyle kapalı kalacağına bağlı. ABD'de en son

'hükümet krizi' 1995 ve 1996'da Demokrat Partili Başkan Bill Clinton'ın döneminde yaşanmıştı. O zaman

da Cumhuriyetçiler, Clinton'dan denk bütçe tekliflerini kabul etmesini talep etmişti, Demokratlar

direnince bütçe yasalaşamamıştı. 1995’de yaşanan krizde federal hükümet 5 gün faaliyetlerini askıya

alırken, 1996’daki krizde 21 gün süreyle kepenkler kapalı kalmıştı ve çalışanlara maliyeti 1.9 milyar dolar

olmuştu. Eğer kriz 1 haftayı aşmazsa (3-5 gün) ABD ekonomisine etkisi minimal düzeyde kalabilir, federal

hükümet 1 ila 2 hafta arasında kapalı kalırsa ABD ekonomisinin büyüme hızı 4Ç’de %0.2 ila %0.5 arasında

törpülenir, süre 1996’daki gibi 3 haftaya çıkarsa ABD ekonomisinin büyüme hızından 1 puan gider.

Bloomberg’de yer alan bir araştırmaya göre 1976 yılından bu yana ABD hükümeti 12 defa kapanmış,

kapanmalar sonrasındaki 12 aylık dönemde S&P 500 ortalama %11 yükselmiş. Haberde “tarihsel

perspektifle bakılırsa federal hükümetin kapanması bir alım fırsatı olarak görülebilir” yorumuna da yer

verilmiş.

Şu saatlerde lokal piyasalarda panik havası yok diyebiliriz, gelişmeler izleniyor. Ayrıca ABD’deki hükümet

krizi EUR/USD’deki değerli halin korunmasını sağlıyor. Çok özetle piyasaların, ABD’de bütçe ve borç

tavan meselelerine birkaç gün içinde çare bulunacağı umudunu taşıdığını görüyoruz. BİST, bu koşullarda

Wall Street’i takip edecek. Dün Başbakan Erdoğan’ın Demokratikleşme Paketinden piyasalar için yeni bir

hikaye çıkmadı diyebiliriz, 7 milyar USD ile tahminlerin (8.3 milyar dolar) altında kalan Ağustos dış ticaret

verileri ise TL üzerindeki baskıyı hafifletti.

Yani ABD’yi izlemeye devam......

30/09/2013 Pazartesi: ABD’de aşılamayan bütçe çıkmazı & İtalya’da hükümet krizi...

Haftaya gergin bir gündemle başlıyoruz:

İtalya’da neler oluyor: Berlusconi, KDV oranlarının artırılmasını bahane göstererek Letta hükümetinde

bakanlık yapan 5 milletvekilini görevden çekti. Asıl sebep Berlusconi‟nin senatörlükten azli konusunda 4

Ekim’de yapılacak oylama öncesinde başbakan Letta’yı köşeye sıkıştırmak. Parlamento’nun üst

kanadında Berlusconi’nin desteğine ihtiyaç duyan Letta hükümeti düşme noktasına geldi. Yarın güven

oylamasının yapılması bekleniyor; yeterli çoğunluk sağlanamazsa merkez sol lideri Letta‟nın erken

seçime gitmesi kaçınılmaz olur. Bu durum, tek başına, elbette ki EUR negatif görünüyor.

Ya Amerika? ABD hükümetinin harcama yetkisi yarın TSİ 07:00’de doluyor. Borç Tavanına 17 Ekim’de

çarpılacak. Cumhuriyetçilerin hâkimiyetindeki Temsilciler Meclisi Senato’nun geçen Cuma onayladığı

“Kasım ortasına kadar hükümete fonlama yetkisi veren kanun tasarısını‟ dün kabul etti ancak Obama’nın

sağlık reformunu (Obamacare) 1 yıl erteleyen maddeyi de tasarıya ekledi. Bugün toplanacak Senato,

böyle bir hamleyi reddedeceğini önceden ilan etti, Obamacare’i onaylayıp yeniden Temsilciler Meclisine

gönderecek. Meclis onaylarsa kriz aşılır, aksi durumda kamu kurumları bir-iki hafta kepenk indirebilir ve

sonrasında otomatik kesintilerle hayat devam edecektir. Kriz son dakikaya kadar sürecek pazarlıkların

ardından geçiştirilemez ise Cumhuriyetçiler de ağır yara alır. Kriz aşılırsa EUR/USD düşer.

Bugün lokal politika ve piyasayı ilgilendiren demokrasi paketi açıklandı, paket seçim sisteminden, siyasi

partilerin devlet yardımı almalarına, partilerde eş başkanlık sisteminden partilere üye olma süreçlerine,

farklı dil ve lehçelerde propaganda yapılabilmesinden nefret suçlarına, ayrımcılıkla mücadeleden yaşam

tarzlarına saygıya, klavyelere tanınan özgürlüklerden gösteri yürüyüşleri kanununa, özel okullarda farklı

dil ve lehçelerin öğretilmesinden köy isimlerindeki yasaklara, kişilerin özel bilgilerinin güvence altına

alınmasından yardım toplama kısıtlarına kadar geniş bir yelpazede maddeler içeriyor. Ayrıca:

**Kamuda başörtüsü serbest bırakılıyor.

**İlkokullardaki and kalkıyor.

**Mor Gabriel Manastırı’nın arazisi iade ediliyor.

**Roman dil ve kültür enstitüsü kuruluyor.

Paket açıklandıktan sonra sınırlı satışların ötesinde piyasalarda major bir hareket gözlemlemedik.

İyi haftalar.....

26/09/2013 Perşembeı: “Sürdürülebilir büyümeciler” mi, yoksa “momentumcular” mı?

Dudley, Yellen ve Bernanke’nin başını çektiği “momentum kampı” tahvil alımlarını yavaşlatmadan (QE

Tapering) önce ekonominin momentum kazandığından emin olmak istiyorlar, “sürdürülebilir büyüme”

kampının müdavimleri ise kalıcı ve ikna edici rakamlar geldikçe bu yıl içinde QE Tapering’e start verme

arzusundalar.

ABD’de gelen her data Fed FOMC’de ortaya çıkan bu iki kampı karşı karşıya getiriyor gibi görünüyor. Salı

açıklanan konut fiyat endeksi, ön imalat aktivite endeksi ve Tüketici Güveni “momentumcuları”

desteklerken, dün gelen dayanıklı mal siparişleri ve yeni konut satışları “sürdürülebilir büyüme” kampını

memnun etmiş gibi görünüyor.

Dün ABD Hazine Bakanı Jack Lew Borç Tavanına en geç 17 Ekim’de çarpılacağını, o tarihte kasada 30

milyar USD kalacağını ve bu paranın da takip eden bir hafta içinde tükeneceğini ilan etti diyebiliriz.

Obama borç tavanı meselesini pazarlık konusu yapma niyetinde değilmiş gibi görünüyor, ayrıca 30

Eylül’de ABD’de hükümetin harcama yapma yetkisi sona eriyor. Bu gelişmelerin Wall Street’te ve kısa

vadeli faizlerde tansiyonu yükselttiklerini gözlemliyoruz.

Önceki gün USD kurundan enflasyona, büyümenin kalitesinden cari açık finansmanına, faiz seviyesinden

döviz rezerv yönetimine ve müdahale araçlarına, Türkiye’nin kamu dengesinden FED politikalarına ve

Avrupa’nın büyüme performansına kadar çok geniş bir yelpazede konuşan TCMB Başkanı Başçı’nın

USD/TRL’de yıl sonu için öngördüğü 1.92 seviyesine, gelecek yıl için de 1.80’yi de eklemesi şaşkınlık

yarattı diye düşünüyoruz.

Uluslararası kredi derecelendirme kuruluşu Fitch Ratings, bugün İstanbul'da "Türkiye Kredi Görünümü

2013" adıyla bir konferans düzenledi. Fitch tarafından yapılan açıklamada, sermaye girişlerine olan

bağımlılığın Türkiye ekonomisi üzerindeki önemli risklerden biri olduğu belirtilerek, uzun sürebilecek bir

fonlama sıkıntısının ekonomide sert iniş riski yaratabileceği uyarısında bulunuldu. Kısa vadede yüksek

cari açık, yüksek enflasyon ve zayıf global likidite kombinasyonunun Türkiye’nin manevra alanını

sınırladığına dikkat çeken Fitch, Türkiye’nin büyüme beklentilerini daha düşük ve kolay fonlanabilir cari

işlemler açığı paralelinde revize etmek zorunda kalabileceğini belirtti!

24/09/2013 Salı: Almanya-Avrupa...

Merkel’in Almanya seçimlerinden galibiyetle çıkması beklenmekle birlikte, CDU (Hristiyan Demokrat

Birliği) ve CSU (Hristiyan Sosyalist Birliği) ittifakının oy oranını %7.7’lik artışla %41.5’e çıkarmasının

şaşırtıcı bulunduğunu belirtmek isteriz. İlk bakışta seçim sonuçlarının Merkel’i SDP (Sosyal Demokrat

Parti) ile koalisyona zorladığını söylemek çok yanlış olmayacaktır. SDP’de koalisyona açık görünüyor.

SDP’nin de %25.6 oranında oy aldığını düşünürsek bu durum geniş tabanlı bir koalisyon yaratacaktır ve

Büyük Almanya koalisyonu merkez Avrupa’da kulağa hoş geliyor. Çünkü Almanya gibi EUR’un arkasında

duran en büyük gücün büyük koalisyonla sahne alması elbette istikrar adına AB için tercih edilen bir

durum olacaktır. Ancak koalisyon müzakere süreci de belirleyici diye düşünüyoruz.

AMB’nin ek parasal genişleme açısından atacağı adımlar için tetikte beklediğini söylemek mümkün. Dün

Euro-bölgesinde hizmetler PMI verilerinin güçlü gelmesine rağmen imalat PMI rakamlarındaki düşüş iyi

görünmedi. Ekonomilerin üçte ikisinden fazlası hizmetlerden oluşuyor ancak konjonktürü asıl belirleyen

imalat sanayi. Bugün TSİ 11:00’de, Almanya Münih merkezli ekonomi araştırma enstitüsü IFO, yaptığı

anketlerde iş ortamı güven endeksi beklentisi olan 108.2 seviyesini karşılamayarak 107.7 seviyesinden

gerçekleşti. IFO Almanya ekonomisindeki güncel değerlendirme ise Eylül ayında 112.5 seviyesindeki

beklentisini 111.4 olarak açıkladı. Bu iki duruma karşılık ticari beklentiler ise 104.2 ile iyi durumdan

gerçekleşti. Dolayısı ile veri beklentiyi karşılamasa da görünüm iyi diyebiliriz. Dün bahsettiğimiz AMB

Başkanı Draghi’nin açıklamalarında da dikkat çeken konu, Avrupa Bankacılık sistemine, ihtiyaç duyulması

halinde, trilyon EUR mertebesinde, diğer bir uzun vadeli refinansman operasyonu (LTRO) imkanı

sağlamaya hazır olduklarını belirtmesi oldu.

Denizli Ticaret Odası ve Denizli Sanayi Odası koordinatörlüğünde Dünya Gazetesi işbirliğiyle düzenlenen

Para Politikaları Konferansı, Pamukkale Üniversitesi Kongre ve Kültür Merkezi'nde başladı. Para Piyasası

Kurulu üyelerinin de katıldığı toplantıda konuşan TCMB Başkanı Erdem Başçı, enflasyonun önümüzdeki

dönemde düşmeye devam etmesi yönünde olduğunu, bunu en son kur toplantısında da kayda

geçirdiklerini, ekim ayı sonunda yayınlanacak enflasyon raporunda da bunu sayısal olarak

belirteceklerini ifade etti. Sunumunda küresel ekonomik gelişmeleri de değerlendiren Başçı, hem

gelişmiş hem gelişmekte olan ülkelerde büyüme hızlarının yavaşladığını, Lehman Krizi öncesi gelişmiş

ülkelerde ortalama %2.5 olan büyüme oranlarının %1'ler seviyesine kadar düştüğünü, gelişmekte olan

ülkelerde de ortalama 8'lerden 4'lere indiğine değindi. İş adamlarının bunu bilerek politika yürütmesi

gerektiğine dikkati çeken Erdem Başçı, bu sürecin hemen geçecek bir hadise gibi görünmediğini,

dünyada önümüzdeki yıllarda düşük büyüme dönemine girilmiş gözüktüğünü dile getirdi. Başçı ayrıca,

USD’nin önümüzdeki sene 1.80 TL seviyesine gerileyebileceğini belirtti.. Başçı, "Seneye sermaye akımları

güçlenirse dolar 1.80 lira seviyesine gidebilir, bu olmazsa orta noktalara gelir ki o da 1.92 lira seviyesidir."

dedi. Sunumun tamamına bakınca Başçı’nın daha önce paylaştığımız öngörülerine devam ettiğini

gözlemledik, açıklamalar sonrası spot piyasalarda USD/TRL kurunun bir miktar arttığını gözlemledik.

23/09/2013 Pazartesi: Hem FED FOMC, hem de AMB yetkililerini dinleyeceğimiz haftaya başlarken....

Yeni haftaya başlarken, geçen haftaki FED ve ABD gelişmelerini özetlememiz gerekirse; 22

Mayıs’taki meşhur senato sunumunda “Tahvil Alımlarının Yavaşlatılması (QE Tapering)” senaryosunu

ortaya atan Bernanke, piyasaların beklediği 10 milyar dolarlık indirim yerine “QE Tapering için daha fazla

kanıta ihtiyaç olduğunu” söyleyince piyasalar hareketlendi. Bunun temelinde, FED Temmuz toplantısında

mortgage faizlerinin artmasından endişe duymadığını belirtmiş olmasına rağmen, geçen haftaki

açıklamalarından, hem mortgage hem de ABD 10 yıllık tahvil faizlerinin geldiği noktaların FED’i

ürküttüğünü gözlemledik, yani FED yaz boyunca piyasalarda olası çıkış stratejisinin provasını yapıp,

%3.0’lere yaklaşan ABD faizinin ekonominin hiçbir katmanında taşınamadığı görünce de geri adım attı

gibi görünüyor.

22 Mayıs'tan bu yana Döviz sepet, borsa ve faiz nasıl değişti?

22.May

En yüksek değişim verisi

USD+EUR sepet

2.1139

2.3921

Bugün (23/09/2013)

2.3340

IMKB 30 endeksi

115,341

80,310

94,715

TRL 10Y faiz

6.11%

10.08%

8.84%

Bu hafta ise 8 FED yetkilisinin 11 farklı organizasyonda yapacağı konuşmaları izleyeceğiz. Listede

Bernanke ve Yellen yok. AMB’ndan da 5 Kurul üyesi 8 konuşma yapacak. Başkan Draghi iki kez

konuşacak. FED yetkililerinin özellikle Eylül FOMC kararlarına görüş bildirmeleri beklenirken AMB

yetkililerinin konuşmaları EUR/USD’da etkili olabilir. Ayrıca, özellikle FED sonrası Draghi’nin ek parasal

genişleme ekseninde durup durmayacağı önemli olacaktır.

Uzun zamandır beklenen, Almanya'da Pazar günü yapılan genel seçimlerde, Başbakan Angela Merkel

partisini üçüncü kez iktidara taşımış oldu. CDU %41.7 oranında oy aldı. Yatırımcılar Merkel’in güçlü ve

geniş tabanlı koalisyon kurma eğilimini pozitif yorumlamakla birlikte Koalisyon müzakerelerinin ne kadar

süreceği de önemli olacaktır.

Bu sabah açıklanan ÇİN HSBC/Markit PMI verileri büyüme ivmesinin hızlanmakta olduğuna işaret etti.

Son 6 ayın en yüksek oluşan gerçekleşmesi sonrası Asya endekslerinin pozitif ayrıştıklarını gözlemledik.

Lokal piyasalara, kur ve faiz konularında güvenceler veren TCMB Başkanı Erdem Başçı’nın, yarın

Denizli’de yapılacak olan “Para Politikaları” konferansında yeni açıklamalarda bulunup bulunmayacağı da

beklenen konular arasında yerini alıyor.

İyi haftalar.....

19/09/2013 Perşembe: Likidite bağımlılarına müjde....

FED Başkanı Bernanke’nin 22 Mayıs’ta Senato’da o meşhur sunumu yaptığından bu yana hemen her gün

piyasalarda “tahvil alımlarını yavaşlatma” (QE Tapering) senaryosu, olası etkileri ve zamanlaması

tartışıldı. Düğmeye basma zamanlaması olarak Eylül FOMC toplantısını bekleyenler de hiç de azınlıkta

değildi. Tüm piyasaların nefesini tutarak beklediği dünkü açıklamalarda ise FED “QE Tapering için daha

fazla kanıta ihtiyaç duyduğunu” söyleyerek ne “85 milyar dolarlık aylık varlık alım programında” ne de

“yönlendirici mesajlarda” hiçbir değişiklik yapmadı. 10 yıllık tahvil faizi %2.67’ye kadar inip, USD endeksi

de 80 sınırına doğru gelince yani USD diğer ülke para birimleri karşısında belirgin değer kaybedince, Wall

Street bayram yaptı. NY Endeksleri ortalamada %1.2 yükselerek yeni rekorlara koştu.

Bernanke dün bir kez daha, net bir şekilde varlık alımlarının hızını düşürmeden önce “istihdam

koşullarındaki iyileşmenin sürdürülebilir olduğundan” ve “enflasyonun orta vadeli hedeflere

yakınsıyacağından” emin olunması gerektiğini hatırlattı. Ancak bizim en çok dikkatimizi çeken

noktalardan biri de, FED Temmuz toplantısında mortgage faizlerinin artmasından endişe duymadığını

belirtmiş olmasına rağmen, dünkü açıklamalarından, hem mortgage hem de ABD 10 yıllık tahvil

faizlerinin geldiği noktaların FED’i ürküttüğünü gözlemledik. Dolayısıyla FED politikasının devamının

öngörülebilmesi için, makro verilerin yanı sıra, bu 2 faizin çok yakından takip edilmesi gerektiğini

düşünüyoruz. Ayrıca son gelişmelerin orta dönemde FED için kredibilite problemi yaratması olasılığı da

doğmuş gibi görünüyor.

Biz, daha önce de paylaştığımız gibi, tapering sürecine 17-18 Aralık itibarı ile start verileceğini ve 2014

sonbahar hatta 2014 sonuna doğru sonuçlandırılacağını düşünüyoruz.

FED açıklamaları sonrasında global risk algısının belirgin şekilde toparlanmasına paralel, lokal piyasada da

pozitif rüzgarlar esiyor. TL değerlenmeye devam ederken, BİST’te de özellikle bankacılık hisseleri ağırlıklı

alımlara devam edildiğini gözlemliyoruz. FED’in hareketi sonrası kısa vadede hem Gelişmiş hem de

Gelişmekte Olan Piyasalarda pozitif rüzgarların esmeye devam edeceğini düşünmekle birlikte, Türkiye

özelinde “yüksek cari açık + yavaş büyüme + yüksek enflasyon + düşük faiz” kare asının hala masada

olduğunu unutmamak gerekir diye düşünüyoruz.

İyi Çalışmalar....

11/09/2013 Çarşamba: Büyümeye İlişkin Beklentiler fena olmasa da Global Piyasalar Karışık ve

Dalgalı....

Son anketlerde Çin önde görünüyor, ABD karmaşık fakat temelde orta hızda gidiyor, uzun

zamandır üzerinde ölü toprağı serili gibi görünen Euro-bölgesi ve İngiltere birkaç ay öncesine göre

kıpırdanma gösteriyor, gelecek birkaç ayda da bu durumun devam etmesi bekleniyor. İyileşme trendinin

yıl boyunca devam etmesi hatta 2014’e de bu havada girilmesi olası. Ancak tüm bunlara rağmen, finansal

ortam oldukça riskli.

Suriye krizinde diplomatik çözüm umudu korunuyor, Suriye yönetiminin John Kerry’nin çağrısına olumlu

cevap vermesinin ardından diplomatik çözüm arayışları takip ediliyor. Kerry’den gelen diplomatik

önerinin ABD ile müttefik ülkelerde destek bulması umutları artırıyor. Dün Obama da ulusa sesleniş

konuşmasında “Esad kimyasal silah envanterini teslim ederse askeri müdahaleye gerek kalmayabilir”

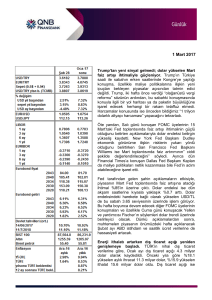

dedi ve Kongre’den Suriye oylamasını ertelemesini istedi. Bu gelişmeler piyasaları epeyce rahatlattı.