Günlük Rapor - 12 Haziran 2017 Pazartesi Sayı: 1206

advertisement

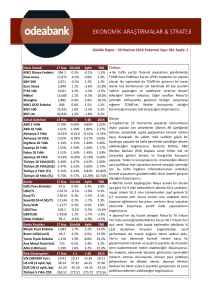

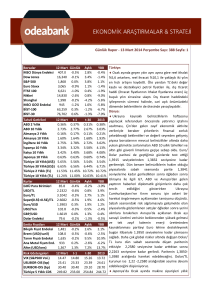

Günlük Rapor - 12 Haziran 2017 Pazartesi Sayı: 1206 Sayfa: 1 Hisse Senedi MSCI Dünya Endeksi Dow Jones S&P 500 Euro Stoxx FTSE 100 Nikkei Shanghai MSCI GOÜ Endeksi BİST-100 BİST-30 9 Haz. 466.8 21,272 2,432 3,586 7,527 20,013 3,158 1,018 98,943 121,531 Günlük -0.1% 0.4% -0.1% 0.6% 1.0% 0.5% 0.3% -0.1% 1.0% 1.0% Aylık 1.5% 1.6% 1.3% -1.6% 1.9% 0.6% 3.5% 2.3% 2.9% 2.6% YBB 10.7% 7.6% 8.6% 9.0% 5.4% 4.7% 1.8% 18.1% 26.6% 27.3% Tahvil Getirileri ABD 2 Yıllık ABD 10 Yıllık Almanya 2 Yıllık Almanya 10 Yıllık İngiltere 10 Yıllık İspanya 10 Yıllık İtalya 10 Yıllık Japonya 10 Yıllık Türkiye 10 Yıllık(US$) Türkiye 30 Yıllık(US$) Türkiye 2 Yıllık (TL) Türkiye 10 Yıllık (TL) 9 Haz. 1.34% 2.20% -0.74% 0.26% 1.00% 1.43% 2.08% 0.05% 5.06% 5.75% 11.03% 10.49% t-1 1.32% 2.19% -0.74% 0.25% 1.03% 1.47% 2.17% 0.06% 5.06% 5.75% 11.03% 10.49% t-30 1.36% 2.42% -0.67% 0.42% 1.17% 1.59% 2.24% 0.03% 5.26% 5.89% 11.41% 10.61% 2016 1.19% 2.45% -0.80% 0.20% 1.24% 1.38% 1.81% 0.04% 5.86% 6.67% 10.63% 11.42% Kurlar GOÜ Para Birimleri USD/TL Euro/TL Sepet(0.5$+0.5€)/TL Euro/USD USD/Yen GBP/USD Dolar Endeksi Emtia Fiyatları Bileşik Fiyat Endeksi Brent (USD/varil) Tarım Fiyatı Endeksi Ana Metal Fiyatı End. Altın (USD/ons) Risk Göstergeleri VIX (S&P500 Vol.) US OIS (3 aylık, bp) EUR OIS (3 aylık, bp) Türkiye 5 Yıllık CDS 9 Haz. 68.9 3.5373 3.9612 3.7493 1.1195 110.3 1.2746 97.3 9 Haz. 1,103 48.2 1,288 885 1,267 9 Haz. 10.70 114.12 -36.23 194.64 Günlük Aylık YBB -0.1% 1.6% 4.6% 0.4% -1.4% 0.4% 0.1% 1.6% 6.9% 0.2% 0.2% 3.7% -0.2% 3.0% 6.4% 0.3% -3.5% -5.7% -1.6% -1.5% 3.3% 0.4% -2.4% -4.8% Günlük Aylık YBB 0.5% -0.8% -4.9% 0.6% -4.1% -15.3% 0.1% -1.8% -4.2% 1.2% 2.4% 4.8% -0.9% 3.9% 10.4% t-1 t-30 2016 10.16 10.21 14.04 113.67 104.13 66.61 -36.12 -35.90 -34.70 196.36 205.53 273.17 Türkiye: GSYH 2017 ilk çeyrekte bir önceki yılın aynı dönemine göre %5,0 ile beklentilerin oldukça üzerinde büyüdü. Takvim etkisinden arındırılmış verilerde yıllık büyüme hızı %4,7 olurken mevsimsellikten arındırılmış veriler ekonomik aktivitenin bir önceki döneme göre %1,4 büyüdüğüne işaret etti. Özel sektör tüketim harcamaları öncü verilerden gelen işaretlerin çok ötesinde % 5,1 büyürken toplam stok değişimi hariç iç talebin büyümeye katkısı 5,1 puan oldu. Net dış talepten ise büyümeye 2,2 puanlık pozitif katkı gelirken kalıntılardan elde edilen stok değişimleri büyümeyi sınırlayan faktör oldu. Sektörel bazda bakıldığında tarımdan % 0,1 ile sınırlı bir katkı görülürken sanayi ve hizmetlerden sırasıyla %1,1 ve %1,2‘lik katkı geldi. Öncü veriler hem iç hem de net dış talepten pozitif katkının gelmeye devam edeceğine işaret ederken yurtiçi belirsizliklerin azalması ile büyüme görünümündeki iyileşme belirginleşiyor. Nisan ayında toplam cari işlemler açığı 3,6 milyar Dolar ile beklentilerle uyumlu gelirken enerji dışı denge 1,3 milyar Dolar açık verdi. Böylece Mart’ta 32,7 milyar Dolar olan 12 aylık toplam cari açık 33,2 milyar Dolar’a yükselirken, enerji dışı cari açık ise 6,8 milyar Dolar’dan 6,7 milyar Dolar’a indi. Nisan’da dış ticaret açığındaki bozulmaya karşın bavul ticareti ve hizmet dengesindeki iyileşme cari açıktaki bozulmayı sınırladı. Bununla birlikte, 362 milyon Dolar’lık sınırlı net doğrudan yabancı yatırım girişine karşılık 3,3 milyar Dolar’lık net portföy yatırımı girişi ve güçlü dış borçlanma cari açığın finansmanında etkili oldu. Dış ticaret dengesi üzerindeki yukarı yönlü risklerin kısmen dengeli olduğunu düşünsek de gelecek dönemde turizm gelirleri kaynaklı hizmetler dengesindeki belirsizliklerin önemini korumaya devam edeceklerini düşünüyoruz. Gelişmekte olan ekonomilere yönelik sermaye akımlarındaki toparlanmanın ise finansman kalitemizdeki bozulmayı sınırlayacağını öngörüyoruz. Bu çerçevede 2017 yılında cari açığın 2016 yılındaki 32,6 milyar Dolar’dan 37 milyar Dolar’a yükseleceği yönündeki tahminimizi koruyoruz. Bugünkü önemli makroekonomik veri akışının ardından bu hafta yurtiçi gündemin bir diğer önemli gündem başlığı ise TCMB’nin Para Politikası Kurulu Günlük Rapor - 12 Haziran 2017 Pazartesi Sayı: 1206 Sayfa: 2 (PPK) toplantısı ve faiz kararı olacak. TCMB’nin sembolik bir faiz artırımı yapmasının kredibilitesini artırarak Türk finansal varlık fiyatlarını destekleyebileceğini ve enflasyon dinamiklerindeki sınırlı iyileşmeyi bir miktar daha güçlendirebileceğini düşünsek de 15 Haziran’daki toplantısında faizleri sabit tutacağını tahmin ediyoruz. Bununla birlikte, hafta içinde Hazine’nin yoğun borçlanma programının yanında Mayıs ayı merkezi yönetim bütçe gerçekleşmeleri ve Mart dönemi istihdam rakamları yayımlanacak. Dünya: Geçen haftaki görece sakin gündemin ardından küresel veri akışı açısından yeni hafta oldukça yoğun. Gündemin ön sırasında ABD Merkez Bankası’nın (Fed) iki günlük toplantısının ardından Çarşamba günü vereceği faiz kararı bulunuyor. Fed’in son dönemdeki zayıf verilere rağmen orta vadeli olumlu görünümü dikkate alarak bu toplantıda faizleri 25 baz puan artıracağını, ancak bir sonraki artırıma ve bilanço küçültmeye ilişkin somut bir tarih ortaya koymayacağını öngörüyoruz. İngiltere Merkez Bankası (BoE) ve Japonya Merkez Bankası’nın (BoJ) ise yapacakları toplantılarında mevcut para politikası duruşlarını değiştirmeyeceklerini düşünüyoruz. Bununla birlikte, ABD’de açıklanacak Mayıs ayı ÜFE, TÜFE ve sanayi üretimi rakamları hafta genelinde yakından takip edilecek. Küresel piyasalarda bu hafta politik ve jeopolitik gelişmelerin yerine ekonomik gündemin risk iştahına yön vereceğini düşünüyoruz. Bugünkü Gündem Saat Ülke Gündem 13:00 Türkiye Hazine'nin 2018, 2022 ve 2023 Vadeli Tahvil İhraçları 14:30 Türkiye TCMB Beklenti Anketi Dönem Tahmin Önceki Odeabank Ekonomik Araştırmalar ve Stratejik Planlama Levent 199, Büyükdere Caddesi, No:199, 34394 Şişli /İstanbul Telefon: +90 212 304 87 42 Faks: 0212 304 84 45 Ali Kırali, Stratejik Planlama Direktörü [email protected] Erkan Dernek, Stratejik Planlama Grup Müdürü [email protected] Kevser Öztürk, Stratejik Planlama Grup Müdürü [email protected] Şakir Turan, Ekonomist [email protected] Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan. Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi kullanılmıştır. Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu bilgiler, hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu bilgilerin kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait telif hakkı Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.