EKONOMİK ARAŞTIRMALAR VE DEĞERLENDİRME GENEL MÜDÜRLÜĞÜ

T.C. EKONOMİ BAKANLIĞI

VİZYON

Derya EKİCİ

30 KASIM 2011

İZMİR

Sunuş Planı

Genel Ekonomik Görünüm

Ekonomi Bakanlığı Vizyonu ve Misyonu

Ekonomi Bakanlığı Teşkilat Yapısı ve Ana Hizmet Birimlerinin Görevleri

2

GENEL EKONOMİK

GÖRÜNÜM

Yıllık Büyüme Oranları

* Orta Vadeli Program hedefi

Kaynak: TÜİK

Türkiye, küresel ekonomik krizden en hızlı çıkan ülkelerden biridir.

Avrupa’nın en hızlı büyüyen ekonomisi durumundadır. 2002-2010

döneminde ortalama büyüme oranı %5,1 olmuştur. 2011 yılının ilk

yarısında ise ekonomi %10,2 oranında büyümüştür.

4

Kapasite Kullanım Oranı (%)

Kaynak: TÜİK

2011 Kasım ayında kapasite

gerçekleşmiştir.

kullanım oranı

%76,9 düzeyinde

5

Sanayi Üretim Endeksi

Kaynak: TÜİK

Sanayi üretim endeksi 2011 Eylül ayında 127,5 olmuş, bir önceki yılın aynı

ayına göre %12,0 oranında artmıştır.

6

Enflasyon (Bir Önceki Yılın Aynı Ayına Göre)

Kaynak: TÜİK

TCMB’nin 2011 yılındaki IV. Enflasyon Raporu’nda, 2011 yılı sonundaki

enflasyon beklentisinin orta noktası %8,3 düzeyindedir.

7

Reel Efektif Döviz Kuru (2003=100)

Kaynak: TCMB

2011 yılının Ekim ayı sonu itibariyle 2010 yılının aynı ayına göre, TL reel

olarak TÜFE bazlı endekse göre %18,9 ve ÜFE bazlı endekse göre %16,7

oranında değer kaybetmiştir.

8

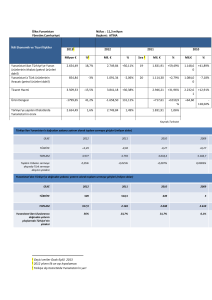

Ödemeler Dengesi

Milyon Dolar

I- CARİ İŞLEMLER HESABI

A. DIŞ TİCARET DENGESİ

B. HİZMETLER DENGESİ

C.GELİR DENGESİ

D.CARİ TRANSFERLER

II- SERMAYE HESABI

III- FİNANS HESAPLARI

Doğrudan Yatırımlar

Yurtdışında

Yurtiçinde

Sermaye

Giriş

Çıkış

Diğer Sermaye (Net)

Gayrimenkul (Net)

Portföy Yatırımları

Diğer Yatırımlar

Rezerv Varlıklar

IV- NET HATA NOKSAN

2008

-41.959

-53.021

17.311

-8.362

2.113

-60

37.316

16.955

-2.549

19.504

14.712

14.747

-35

1.855

2.937

-5.014

24.318

1.057

4.703

2009

2010

-13.991 -47.695

-24.850 -56.445

16.749 14.624

-8.189 -7.322

2.299 1.448

-42

-56

8.967 43.070

6.858 7.816

-1.553 -1.464

8.411 9.280

6.170

6.252

-82

459

1.782

6.477

6.512

-35

309

2.494

227 16.093

1.993 31.970

-111 -12.809

5.066 4.681

2010*

2011*

-30.210 -60.656

-37.648 -70.058

11.483 14.530

-5.035 -6.292

990 1.164

-50

0

28.103 48.391

4.212 9.263

4.212 9.263

5.448 10.915

3.384

3.404

-20

215

1.849

9.283

11.226

-1.943

126

1.506

13.076

19.295

-8.480

2.157

14.364

30.157

-5.393

12.265

*Ocak-Eylül

Kaynak: TCMB

9

2012-2014 Orta Vadeli Program Hedefleri

GSYH (Milyar Dolar, Cari Fiyatlarla)

Kişi Başına Milli Gelir (GSYH, Dolar)

GSYH Büyümesi (1)

İşsizlik Oranı (%)

Turizm Gelirleri (Milyar Dolar)

Cari İşlemler Dengesi (Milyar Dolar)

Cari İşlemler Dengesi / GSYH (%)

2011*

2012*

2013*

2014*

766

10,363

7,5

10,5

24

-71,7

-9,4

822

10,973

4

10,4

26

-65,4

-8

888

11,716

5

10,2

29

-67

-7,5

952

12,412

5

9,9

31

-67,1

-7

* (Orta Vadeli Program, Kalkınma Bakanlığı - 13/10/2011)

(1) Sabit fiyatlarla yüzde değişimi göstermektedir.

(2) İthal edilen ham petrolün ortalama maliyetini yansıtmakta olup Kalkınma Bakanlığı tarafından tahmin edilmiştir.

OVP’nin amacı; büyümeyi sürdürmek, cari işlemler açığını

azaltmak, makroekonomik ve finansal istikrarı korumaktır.

10

Mal Ticaret Hedefleri

(Milyar Dolar)

2010* 2011** 2012** 2013** 2014**

İhracat

114 134,8 148,5 165,7 185,1

İthalat

185,5 236,9 248,7 272,5 295,9

D.T. Hacmi

299,5 371,7 397,2 438,2 -110,8

D.T. Dengesi

-71,6 -102,1 -100,2 -106,8 -110,8

İhracat/İthalat (%) 61,4

56,9

59,7

60,8

62,6

*Gerçekleşme (Kaynak: TÜİK)

**Beklenti (Orta Vadeli Program, Kalkınma Bakanlığı - 13/10/2010)

11

Dış Ticaretin Gelişimi

2008 - 2010 / 2011 Ocak-Eylül

İhracat (FOB)

Enerji* İhracatı

Altın İhracatı

İthalat (CIF)

Enerji İthalatı

Altın İthalatı

Dış Ticaret Hacmi

Dış Ticaret Dengesi

Enerji Dışı Denge

İhracat / İthalat (%)

Yıllık (Milyar $) Ocak-Eylül (Milyar $) Değişim (%)

2008 2009 2010

2010

2011

2010/2011

132,0 102,1 113,9

81,7

99,5

21,8

7,5

3,9

4,47

3,1

5,0

60,8

3,6

4,6

2,07

1,8

0,8

-56,3

202,0 140,9 185,5

130,6

181,7

39,1

48,3 29,9 38,5

27,1

39,3

45,0

5,0

1,6

2,5

1,7

5,1

203,9

334,0 243,1 299,4

212,3

281,2

32,5

-69,9 -38,8 -71,7

-48,8

-82,2

68,2

-29,2 -12,8 -37,6

-24,8

-47,8

92,6

65,3 72,5 61,4

62,6

54,8

--

* Enerji, 27. fasıla karşılık gelmektedir.

Kaynak: Ekonomi Bakanlığı

2011 Ocak-Eylül döneminde, 2010’un aynı dönemine kıyasla;

İhracat ve ithalat sırasıyla %21,8 ve %39,1oranında artış kaydetmiştir.

Dış ticaret açığı % 68,2’lik artışla, 82,1 milyar dolara yükselmiştir.

12

İhracatın Aylık Gelişimi

2011 Eylül ayında, 2010 Eylül ayına göre, ihracat %21,1 oranında artarak 10,8

milyar dolar, ithalat ise %35,5 oranında artarak 21,2 milyar dolar olmuştur.

13

Başlıca İhraç Ürünleri

1

2

3

4

5

6

7

8

9

10

Milyon Dolar

İHRACAT

İTHALAT

DENGE

DEĞ. %

(Ocak-Eylül)

2010 2011 2010

2011

2010 2011 2010/2011

Motorlu kara taşıtları

10.059 11.777 8.592 12.711 1.467 -934

17,1

Elektriksiz makinalar

6.788 8.522 14.877 20.474 -8.089 -11.952

25,5

Demir ve çelik

6.174 8.390 11.733 15.255 -5.559 -6.865

35,9

Örme giyim eşyası ve aksesuarları

5.641 6.437 724

886

4.917 5.551

14,1

Elektrikli makinalar

5.212 6.260 10.400 12.595 -5.188 -6.335

20,1

Mineral yakıt ve yağlar

3.077 4.949 27.081 39.267 -24.004 -34.318

60,8

Demir veya çelikten eşya

3.476 4.253 1.406 1.933 2.070 2.320

22,3

Örülmemiş giyim eşyası ve aksesuarları 3.357 3.899 1.126 1.510 2.231 2.389

16,1

Plastik ve plastikten mamul eşya

2.701 3.441 7.055 9.769 -4.354 -6.328

27,4

Meyveler, kabuklu yemişler

2.134 2.419 235

289

1.899 2.130

13,4

LİSTE TOPLAMI

48.619 60.349 83.229 114.689 -34.610 -54.340

24,1

TOPLAM

81.715 99.502 130.554 181.661 -48.839 -82.159

21,8

* Değişim ihracata göredir.

Kaynak: TÜİK

14

Başlıca İthal Ürünleri

1

2

3

4

5

6

7

8

9

10

Milyon Dolar

İTHALAT

(Ocak-Eylül)

2010 2011

Mineral yakıt ve yağlar

27.081 39.267

Elektriksiz makineler

14.877 20.474

Demir ve çelik

11.733 15.255

Motorlu kara taşıtları

8.592 12.711

Elektrikli makinalar

10.400 12.595

Plastik ve plastikten mamul eşya

7.055 9.769

İnciler, kıymetli taş ve metal mamulleri 2.088 5.830

Organik kimyasal müstahsallar

3.222 4.273

Eczacılık ürünleri

3.177 3.408

Bakır ve bakırdan eşya

2.304 3.233

LİSTE TOPLAMI

90.528 126.814

TOPLAM

130.554 181.661

İHRACAT

2010 2011

3.077 4.949

6.788 8.522

6.174 8.390

10.059 11.777

5.212 6.260

2.701 3.441

2.925 2.381

350 407

410 431

764 1.089

38.460 47.647

81.715 99.502

DENGE

DEĞ. %

2010 2011 2010/2011

-24.004 -34.318 45,0

-8.089 -11.952 37,6

-5.559 -6.865

30,0

1.467 -934

47,9

-5.188 -6.335

21,1

-4.354 -6.328

38,5

837 -3.449 179,2

-2.872 -3.866

32,6

-2.767 -2.977

7,3

-1.540 -2.144

40,3

-52.068 -79.167 40,1

-48.839 -82.159 39,1

* Değişim ithalata göredir.

Kaynak: TÜİK

15

İhracatın Bölgesel Dağılımı

(Milyon Dolar)

A- AVRUPA BİRLİĞİ ÜLKELERİ (27)

B- TÜRKİYE SERBEST BÖLGELERİ

C- DİĞER ÜLKELER

1- DİĞER AVRUPA

2- AFRİKA

Kuzey Afrika

Diğer Afrika

3- AMERİKA

Kuzey Amerika

Orta Amerika ve Karayip

Güney Amerika

4- ASYA

Yakın ve Ortadoğu

Diğer Asya

5- AVUSTRALYA VE YENİ ZELANDA

6- DİĞER ÜLKE ve BÖLGELER

Genel Toplam

2010

4.356

165

4.388

874

653

467

185

475

323

32

120

2.351

1.683

667

34

2

8.909

Eylül

Değ (%)

2011

10,5

4.811

21,3

200

31,7

5.779

26,1

1.101

34,6

878

11,4

521

93,0

358

32,8

631

32,5

429

36,8

44

32,4

159

31,9

3.099

37,3

2.312

18,1

788

19,0

40

1099,2

28

21,1

10.790

Ocak-Eylül

Değ (%)

2011

2010

24,5

46.971

37.714

21,0

1.808

1.494

19,3

50.723

42.506

13,1

9.271

8.195

6,5

7.397

6.943

-8,2

4.854

5.289

53,8

2.543

1.653

32,8

5.820

4.383

30,5

3.926

3.008

-4,4

464

486

60,7

1.430

890

22,6

27.762

22.647

23,6

20.216

16.362

20,1

7.546

6.285

22,5

346

282

127,0

128

56

21,8

99.502

81.715

Kaynak: TÜİK

16

İthalatın Bölgesel Dağılımı

(Milyon Dolar)

A- AVRUPA BİRLİĞİ ÜLKELERİ (27)

B- TÜRKİYE SERBEST BÖLGELERİ

C- DİĞER ÜLKELER

1- DİĞER AVRUPA

2- AFRİKA

Kuzey Afrika

Diğer Afrika

3- AMERİKA

Kuzey Amerika

Orta Amerika ve Karayip

Güney Amerika

4- ASYA

Yakın ve Ortadoğu

Diğer Asya

5- AVUSTRALYA VE YENİ ZELANDA

6- DİĞER ÜLKE ve BÖLGELER

Genel Toplam

2010

6.085

65

9.494

2.231

403

252

151

1.458

1.106

53

299

4.876

1.203

3.674

58

468

15.644

Eylül

2011

Değ (%)

7.420

21,9

82

27,2

13.702

44,3

3.689

65,4

740

83,9

339

34,7

401

166,0

1.961

34,4

1.436

29,8

70

31,9

454

51,9

6.512

33,5

1.825

51,8

4.687

27,6

70

21,2

730

56,0

21.204

35,5

Ocak-Eylül

2010

2011

Değ (%)

50.341

69.007

37,1

635

783

23,4

79.578

111.871

40,6

21.524

26.372

22,5

3.577

5.269

47,3

2.344

2.569

9,6

1.233

2.700

118,9

11.592

17.443

50,5

9.086

13.280

46,2

418

692

65,7

2.088

3.471

66,2

37.982

55.868

47,1

9.268

15.538

67,7

28.714

40.330

40,5

328

471

43,7

4.575

6.448

41,0

130.554

181.661

39,1

Kaynak: TÜİK

17

İhracat ve İthalatta İlk Beş Ülke (Ocak-Eylül 2011)

İhracatımızda İlk 5 Ülke (% Pay)

İthalatımızda İlk 5 Ülke (% Pay)

Kaynak: TÜİK

18

Avro Bölgesi Borç Krizi

Kriz

EFSF’ nin

Oluşumu

Küresel

Beklentiler

• Avro Bölgesi’ndeki sorunlar 2008 küresel kriziyle görünür hale gelmiştir.

• En çok Yunanistan, İrlanda, Portekiz,İspanya ve İtalya’yı etkilemiştir (PIIGS).

• Yunanistan’ın tahvil ve bonoları Fitch tarafından 2011 Ocak ayında ‘junk’ (çöp)

olarak deklare edilmiştir.

• ‘Avrupa Finansal İstikrar Aracı’ 440 milyar avro büyüklüğe sahip olup 7

Haziran 2011 tarihinde işlerlik kazanmıştır.

• İtalya ve İspanya’da da krizin derinleşmesi halinde EFSF’nin yetersiz

kalacağından endişe edilmektedir.

• 2013 yılında EFSF’nin yerine daha büyük olması planlanan (başlangıç için 700

milyar avro ) Avrupa İstikrar Mekanizmasının (ESM)

getirilmesi

planlanmaktadır.

• Avro Bölgesi’ndeki borç ve bütçe sorunları sebebiyle kemer sıkma

politikalarının uygulanmaya başlaması, 2011 yılı 2. yarısından itibaren

büyüme beklentilerini olumsuz etkilemiştir.

19

Başlıca Bölgeler ve Ülkeler İtibariyle GSYH Gelişmeleri (2010)

Kaynak: TÜİK ve IMF

2010 yılında Türkiye Ekonomisi IMF’in %7,8’lik tahmininin ötesinde %9,0

oranında büyümüştür.

Türkiye, 17. büyük ekonomi durumundadır.

20

Küresel Ekonomik Görünüm

Bazı Ülke-Ülke Gruplarına İlişkin Büyüme Tahminleri (%)

IMF

Yıllar

Türkiye

Avro Bölgesi

ABD

Brezilya

Rusya

Hindistan

ÇHC

2011

7,5

1,6

1,5

3,8

4,3

7,8

9,5

2012

2,5

1,1

1,8

3,6

4,1

7,5

9,0

2016

4,3

1,7

3,4

4,2

3,8

8,1

9,5

Gelişmiş ülkelerdeki toparlanma oldukça zayıf

Küresel büyüme üzerinde aşağı yönlü riskler mevcut

Avro borç krizi derinleşerek devam ediyor

Birçok ülkede ekonomik kriz siyasal krize dönüşmüştür.

AB Komisyonu 2012 için Avro Bölgesi büyüme tahminini %0,5 ve AB büyüme tahminini de %0,6

olarak aşağıya doğru revize etmiştir (10 Kasım 2011)

Türkiye, küresel ekonomik krizden en hızlı çıkan ülkelerden biridir.

Avrupa’nın en hızlı büyüyen ekonomisi durumundadır.

2002-2010 döneminde ortalama büyüme oranı %5,1 olmuştur.

21

Dünya Ticaretine İlişkin Tahminler

Mal ve Hizmetler Ticaretine İlişkin Tahminler (%)

İhracat

Yıllar

İthalat

Gelişmiş

Yükselen

Gelişmiş

Yükselen

Ekonomiler Ekonomiler Ekonomiler Ekonomiler

Dünya

Ticaret

Hacmi

2011

6,2

9,4

5,9

11,1

7,5

2012

5,2

7,8

4,0

8,1

5,8

2011

3,7

8,5

-

-

5,8

IMF

DTÖ

Kaynak: IMF ve DTÖ

IMF tahminine göre, dünya toplam mal ve hizmet ticareti hacmi 2011 ve

2012 yıllarında sırasıyla %7,5 ve %5,8 oranında artacaktır.

Dünya Ticaret Örgütü (DTÖ) 2011 yılı için dünya ticaret hacmindeki artışa

ilişkin tahminini %6,5’ten %5,8’e indirmiştir.

22

EKONOMİ BAKANLIĞI

VİZYONU VE MİSYONU

Ekonomi Bakanlığı- Tarihçe

•

•

•

•

•

•

•

Nisan 1920 : İktisat Bakanlığı

Mayıs 1934 : İktisat Bakanlığı (Dış Ticaret Reisliği)

Mayıs 1939 : Ticaret Bakanlığı (Dış Ticaret Dairesi Reisliği)

Mart 1971

: Dış Ekonomik İlişkiler Bakanlığı

Aralık 1971 : Ticaret Bakanlığı (Dış Ticaret Genel Sekreterliği)

Aralık 1983 : Hazine ve Dış Ticaret Müsteşarlığı

Aralık 1994 : Dış Ticaret Müsteşarlığı (20 Aralık 1994 - 4059 Sayılı

Kanun)

• Haziran 2011 : Ekonomi Bakanlığı (3 Haziran 2011 tarihli- 637 Sayılı

Kanun Hükmünde Kararname)

24

Misyonumuz

• Ülke ekonomisinin gelişimi ve sosyal refaha katkının artırılması

hedefiyle, kurumsal işbirliğini gözeterek bilgi ekonomisi

temelinde;

yenilikçiliği,

girişimciliği,

rekabet gücünü

uluslararası ekonomik ve ticari işbirliğini

artırmayı teşvik edecek dış ticaret politikalarını oluşturmak ve

uygulamaktır.

25

Vizyonumuz

• Ülkemizin dünya ticaretinde lider ülkeler arasında

yer almasını sağlayacak dış ticaret politikaları

oluşturan ve uygulayan kurum olmak.

26

Planlı ve proaktif bir dış ticaret politikası…

Stratejik hedefimiz, dünya mal ticaretinden bugün

aldığımız yüzde 0,8’lik payı artırmak.

Dünya mal ticaretinden 2015 yılında yüzde 1 pay

alarak ihracatımızı 170 milyar dolara, 2023 yılında

da yüzde 1,5 pay alarak 500 milyar dolara

çıkarmaktır.

27

Yüzde 12’lik ihracat büyümesi ile 2023 yılında 500 milyar dolarlık

ihracat gerçekleştirmek ulaşılabilir bir hedeftir.

28

Teşkilat Yapısı

Merkez teşkilatı

Bakan

Müsteşar

Müsteşar yardımcılıkları

Genel müdürlükler

Genel müdür yardımcılıkları

Daire başkanlıkları

Yurtdışı teşkilatı

Daimi temsilcilikler

Ticaret Müşavirlikleri

Ticaret Ataşelikleri

Bölge Teşkilatı

Bölge Müdürlükleri

Serbest Bölge Müdürlükleri

29

Yurtdışı Teşkilatı

Halihazırda 131 merkezde toplam

184 personelimiz görev

yapmaktadır.

30

AMERİKA

Buenos Aires New York

Karakas

Sao Paulo

Mexico City Şikago

Ottava

Toronto

Santiago

Miami

Vaşington

San Francisco

Houston

Seattle

Los Angeles

AFRİKA

Abuja

Addis Ababa

Akra

Cezayir

Dakar

Darüsselam

Hartum

İskenderiye

Kahire

Nairobi

Pretoria

Rabat

Trablus

Tunus

Kazablanka

ASYA

Astana

Aşkabat

Bangkok

Bişkek

Cakarta

Duşanbe

Hanoi

İslamabad

Kabil

Kuala Lumpur

Manila

Pekin

Seul

Singapur

GEORGETOWN

Taşkent

Tokyo

Ulan Bator

Yeni Delhi

Almatı

Guangzhou

Hong Kong

Karaçi

Mumbai

Şangay

Georgetown

AVRUPA/KAFKASYA

AB

DTÖ

OECD

Atina

Bakü

Belgrad

Berlin

Bern

Bratislava

Brüksel

Budapeşte

Bükreş

Dublin

Helsinki

Kiev

Kişinev

Kopenhag

Lahey

Lizbon

Lefkoşa

Londra

Lubliyana

Madrid

Minsk

Moskova

Oslo

Paris

Podgorica

Prag

Priştine

Roma

Saraybosna

Sofya

Stokholm

Tiflis

Tiran

Üsküp

Varşova

Viyana

Zagreb

Barselona

Batum

Düsseldorf

Hamburg

Hannover

Kazan

Marsilya

Milano

Münih

Novorossisk

Odessa

Rotterdam

Selanik

St.

Petersburg

Stutgart

Birmingham

Krasnodar

Novosibirsk

Yekaterinbur

g

EKONOMİ BAKANLIĞI

YURT DIŞI TEŞKİLATI

ORTA DOĞU

Abu Dhabi

Amman

Bağdat

Beyrut

Doha

Kuveyt

Manama

Muskat

Riyad

Sana

Şam

Tahran

Tel Aviv

Basra

Cidde

Dubai

Erbil

Halep

Kudüs

Musul

Tebriz

Daimi Temsilci Yardımcılığı

AVUSTRALYA

Sidney

Melbourne

Ticaret Müşavirliği

Ticaret Ataşeliği

İrtibat Büroları

Ana Hizmet Birimleri

İhracat Genel Müdürlüğü

İthalat Genel Müdürlüğü

Anlaşmalar Genel Müdürlüğü

Avrupa Birliği Genel Müdürlüğü

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

Serbest Bölgeler, Yurtdışı Yatırım ve Hizmetler Genel

Müdürlüğü

Ürün Güvenliği ve Denetimi Genel Müdürlüğü

Ekonomik Araştırmalar ve Değerlendirme Genel Müdürlüğü

32

Geleceğe Dönük Projeler

• İhracata Dönük Üretim Stratejisi ve

Girdi Tedarik Stratejisi

• Pazara Giriş Çalışmaları

• İhracatın Desteklenmesi

• Ticaret Politikaları Savunma Araçları

• Yatırımı Teşvik Sistemi

• Yatırım Ortamının İyileştirilmesi

• Ticaret Anlaşmaları

• Yeni Nesil Serbest Bölgeler

• Hizmet Ticareti ve Dış Yatırımlar

• Piyasa Gözetimi ve Denetimi

• Yurtdışı Teşkilatının Güçlendirilmesi

33

İhracata Dönük Üretim Stratejisi

ve

Girdi Tedarik Stratejisi (GİTES)

34

İhracata Dönük Üretim Stratejisi

Hedef: 2023’te dünya ticaretinden aldığımız payın artırılması

ve ihracatın 500 milyar dolara çıkarılması.

Amaç: İhracat-üretim-yatırım-istihdamı etkileyen politikaların

birbirini destekleyecek şekilde etkileşimli olarak kullanılması.

Kapsam: İmalat sanayii ve hizmet üretim potansiyelinin

ihracat odaklı değerlendirilmesi, sürdürülebilir ihracat artışı

sağlanması, ihracatta katma değeri yüksek ve teknoloji yoğun

sektörlere geçilmesi.

Kurul: Başbakanlık Genelgesi (2010/12) ile “İhracata Dönük

Üretim Stratejisi Değerlendirme Kurulu” kurulmuştur.

35

GİTES- Amaç

Girdi Tedarik Stratejisi

Tüm tedarik zincirinde daha fazla katma değerin

Türkiye’de bırakılması, ara malı ithalat bağımlılığının

azaltılması, tedarik sürekliliği ve güvenliği ile ihracatta

sürdürülebilir küresel rekabet gücü artışının sağlanması

36

GİTES - Yöntem

• Sektörel çalışma grupları kuruldu.

ARA MALI İTHALATININ SEKTÖRLERE** GÖRE DAĞILIMI (2010)

DEMİR-ÇELİK ve MADENCİLİK*

% 28,5

OTOMOTİV ve MAKİNA

% 19,2

KİMYASALLAR

% 21,6

TARIM

% 7,5

TEKSTİL

% 9,9

* Mineral yakıtlar ve yağlar (bitümenli taşkömürü ve antrasit hariç) dahil edilmemiştir.

** DTÖ SITC Sektörel Sınıflaması baz alınmıştır.

37

GİTES

GİTES Sanayi Sektör Stratejileri Eylem

Planlarına Girmiştir.

GİTES ve Sektör Stratejileri Arasında Bütünlük

ve Eşgüdüm Sağlanmaktadır.

Yatırım Teşvik Politikaları

GİTES Sonuçları da Dikkate Alınarak Yeniden

Şekillendirilmektedir…

38

Yatırım-Teşvik Politikaları

Yatırım-teşvik

politikalarını

ülke

ihtiyaçları

paralelinde değerlendiriyoruz ...

Bu sistemle, ülkemize yeni teknoloji transferi

sağlayacak, istihdam olanaklarını artıracak, katma

değeri yüksek, ekonomimizin rekabet gücünü

artıracak, ithalata bağımlılığı ve cari açığı azaltacak

stratejik yatırımların teşvik edilmesini hedefliyoruz.

39

Yatırım-Teşvik Politikaları

Mevcut yatırım teşvik sistemi 3 ana bölümden

oluşmaktadır:

Bölgesel Teşvik Sistemi

Büyük Proje Teşvik Sistemi

Genel Teşvik Sistemi

40

Yatırım-Teşvik Politikaları

Destek Unsurları

Genel Teşvik

Sistemi

Bölgesel Teşvik Sistemi

I. ve II.

Bölge

III. ve IV. Bölge

Büyük Ölçekli

Yatırımlar

KDV İstisnası

Gümrük Vergisi

Muafiyeti

Vergi İndirimi

Sigorta Primi İşveren

Hissesi Desteği

Yatırım Yeri Tahsisi

Faiz Desteği

41

Yatırım-Teşvik Politikaları

2011 yılının Ocak-Eylül döneminde Türkiye’ye

uluslararası doğrudan yatırım girişi 10,9 milyar

dolar seviyesine ulaşarak, 2010 yılında ulaşılan

9,1 milyar dolarlık seviyeyi geride bırakmıştır.

2011 yılı Eylül sonu itibarıyla Türkiye’de 28.833

adet uluslararası sermayeli şirket faaliyet

göstermektedir.

42

Devlet Yardımları

İhracatımızda Rekabet Gücü

Devlet yardımları sistemi ihracat stratejisine paralel olarak; projeye dayalı,

ihtiyaca uygun hazırlanan, ihracatçılarımızın üretim alt yapıları ile Ar-Ge ve

inovasyon yeteneklerinin geliştirilerek uluslararası pazarlarda rekabet güçlerinin

artırılmasını hedefleyen, hedef pazara ve öncelikli sektöre göre farklılaştırılmış

destek unsurlarını içeren destek programları

Yurtiçi Uluslararası İhtisas Fuarlarının Desteklenmesi,

Yurtdışında Gerçekleştirilen Fuarlara Katılımın Desteklenmesi,

Ar-Ge Yardımı,

Çevre Maliyetlerinin Desteklenmesi,

Pazar Araştırması ve Pazara Giriş Desteği, İstihdam Yardımı, Tasarım Desteği,

Uluslararası Rekabetçiliğin Geliştirilmesinin Desteklenmesi

43

Pazara Giriş Komitesi

Pazara Giriş Komitesi

Pazara giriş konusunda Ekonomi Bakanlığı TİM,

TOBB, DEİK, TUSKON, TÜSİAD, MÜSİAD, TMMMB

ve Müteahhitler Birliği gibi kurum ve kuruluşlar ile

işbirliği içinde…

Hedef Ülkeler (2010-2011)

ABD, Çin, Rusya, Hindistan, Brezilya, Kanada,

Polonya, Nijerya, Mısır, İran, Suudi Arabistan,

Cezayir, Libya, Ürdün ve Katar

44

Ticari İlişkiler

İkili Ticari İlişkiler

Avrupa, Asya-Pasifik, Avrasya, Orta Doğu ve Kuzey

Afrika, Sahra Altı Afrika, Amerika

Bölgesel ve Çoklu Ticari İlişkiler

AB, EİT, D8, KEİ, İKÖ, İSEDAK

Çok Taraflı Ticari İlişkiler

DTÖ, OECD, ACTA

45

STA Ülkeleri

1. EFTA (Norveç, İsviçre,

İzlanda Liechtenstein)

2. İsrail

3. Makedonya

4. Hırvatistan

5. Bosna Hersek

6. Filistin

7. Tunus

8. Fas

9. Suriye

10. Mısır

11. Arnavutluk

12. Gürcistan

13. Karadağ

14. Sırbistan

15. Şili

16. Ürdün

17. Lübnan*

18. Morityus*

(*) İç Onay Sürecinde

46

İhracatın Özel Bölgelere Göre Dağılımı

(Milyon $)

2009

2010

OECD

EFTA

Karadeniz Ekonomik İşbirliği

Ekonomik İşbirliği Teşkilatı

BDT

Türk Cumhuriyetleri

İslam Konferansı Teşkilatı

STA Ülkeleri**

TOPLAM

55.832

4.336

12.273

5.948

7.957

3.399

28.627

13.773

102.143

61.492

2.416

14.456

7.617

10.288

3.921

32.470

12.702

113.883

%

Değişim

10,1

-44,3

17,8

28,1

29,3

15,3

13,4

-7,8

11,5

% Pay

(2010)

54,0

2,1

12,7

6,7

9,0

3,4

28,5

11,2

100,0

2010* 2011*

44.173

1.970

10.197

5.264

7.162

2.805

23.254

9.418

81.715

53.508

1.218

12.906

6.756

9.636

3.660

26.976

9.998

99.502

%

Değişim

21,1

-38,2

26,6

28,3

34,5

30,5

16,0

6,2

21,8

% Pay

(2011)

53,8

1,2

13,0

6,8

9,7

3,7

27,1

10,0

100,0

* Ocak-Eylül Dönemi

** Henüz STA’ları yürürlüğe girmeyen Lübnan ve Morityus hariç

Kaynak: TÜİK

2011 yılının Ocak-Eylül döneminde OECD Ülkelerine ihracat %21,1 ve STA

imzalanan ülkelere ihracat %6,2 oranında artmıştır. Seçilen özel bölgeler

içerisinde en hızlı artış %34,5 ile BDT’ye yönelik ihracatta görülmüştür.

EFTA’ya olan ihracatımız ise altın ticaretindeki gelişmelere bağlı olarak %38,2

oranında gerilemiştir.

47

Ticaret Politikası Araçları

İthalattan kaynaklanan ve yerli sanayimize zarar veren

haksız ticari uygulamalara karşı uluslararası,

bölgesel ve ikili anlaşmalardan kaynaklanan

haklarımızı da sonuna kadar, etkin bir şekilde

kullanmaya kararlıyız.

48

Piyasa Gözetimi ve Denetimi

Piyasa gözetimi ve denetimini gelişmiş standartlara göre

uyguluyoruz.

Piyasa

gözetimi

politikalarımız

ve

denetiminde

temel

İç piyasada üretilen ürünlerin piyasa gözetimi ve denetimi

yoluyla takibi ve denetimi;

İthal edilen malların güvenli, mevzuata ve standartlara

uygun olması,

Yerli üreticilerimize karşı haksız rekabete yol açmaması,

Yerli üreticilerimizin gerektiğinde kolay ithal girdi temin

edebilmesi

49

Piyasa Gözetimi ve Denetimi

2011 yılında bir Başbakanlık Genelgesi ile

uygulayıcı kuruluşların en üst düzeyde temsil

edileceği ve sistemin sorunlarına çözüm

geliştireceği “Piyasa Gözetimi, Denetimi ve Ürün

Güvenliği Değerlendirme Kurulu” kuruldu.

Ürün güvenliğinin ikinci ayağını oluşturan ithalat

denetimleri Ekonomi Bakanlığı, Gıda, Tarım ve

Hayvancılık Bakanlığı ve Sağlık Bakanlığı işbirliği

ile gerçekleştirilmektedir.

50

Serbest Bölgeler

Ekonomi Bakanlığı bünyesinde, Serbest Bölgeler,

Yurtdışı Yatırım ve Hizmetler Genel Müdürlüğünün

kurulması ile yurt dışı yatırım ve hizmetlerin

bütünleştirici bir yaklaşım benimsiyoruz.

Yeni Nesil Serbest Bölgeler

Kurulması planlanan bakım-onarım ihtisas serbest

bölgesi, lojistik ihtisas serbest bölgesi ve ar-ge

ihtisas serbest bölgesinin özellikle hizmet ihracatı

yapacak firmaları bünyesine alacak

51

Yurtdışında Müteahhitlik Hizmetleri

Yıllar

Proje Sayısı

Ülke Sayısı

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011*

128

281

407

405

513

569

586

473

576

309

32

36

37

34

36

44

39

43

49

39

Top. Proje Ort. Proje

Bedeli ($) Bedeli ($)

2.438

19

4.232

15

11.291

28

11.570

29

21.008

41

24.716

43

24.009

41

22.296

47

22.324

39

15.006

49

Sektörün ekonomiye katkıları:

Döviz girdisi, ihracata katkı,

istihdama katkı, teknoloji

transferi, makina parkına etki,

dışa açılma sürecine etki

* İlk 9 aylık dönemi kapsamaktadır.

Dünyanın

en

büyük

225

müteahhitlik şirketinden 31’i Türk

firmasıdır.

Türkiye, bu bakımdan Çin’den

sonra 2. sırada yer almaktadır.

52

Lojistik

Avrupa’nın en büyük kamyon filosu (45 bin adet kamyon ve 1.420

şirket)

2011 Ocak-Eylül döneminde yaklaşık 800 bin uçuş

(Taşınan 1,7 milyon ton yük ve 91 milyon kişi)

Dünyadaki 25. büyük deniz filosu

45 havaalanı ve 51 liman

Bölünmüş yolların toplam uzunluğu 15 bin km’ye çıkarılacaktır.

Hızlı Tren Projeleri süratle devam etmektedir.

53

Daha Fazla Bilgi İçin:

T.C. Ekonomi Bakanlığı internet sitesini ziyaret

edebilirsiniz:

www.ekonomi.gov.tr

EKONOMİ BAKANLIĞI

İnönü Bulvarı No:36 06510 Emek/ANKARA

Tel: (312) 204 75 00 (Santral)

54

EKONOMİK ARAŞTIRMALAR VE DEĞERLENDİRME GENEL MÜDÜRLÜĞÜ

TEŞEKKÜR EDERİZ

DERYA EKİCİ

DIŞ TİCARET UZMAN YARDIMCISI

30 KASIM 2011