MAHALLİ İDARELER

MALİ EĞİTİM PROGRAMI

20.11.2009

MAHALLİ İDARELER

MALİ İSTATİSTİK VERİLERİNİN

KBS SİSTEMİNE GİRİLMESİ

Ayhan YILDIZ

Kahramanmaraş Defterdarlığı

Muhasebe Denetmen Yardımcısı

MALİYE BAKANLIĞI’nın

MALİ İSTATİSTİK VERİLERİNİN

KBS SİSTEMİNE GİRİLMESİNİ

İSTEMESİNİN YASAL DAYANAĞI

NEDİR ?

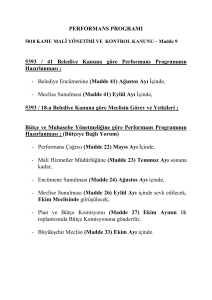

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun

“Bütçe Politikası, Gelir ve Giderlerin İzlenmesi”

başlıklı 30 uncu maddesinin 2.fıkrasında; “Genel

yönetimin tüm gelir ve giderleri ile borç ve mali

imkânlarının tespitinin ve takibinin yapılabilmesi amacıyla,

genel yönetim kapsamındaki kamu idareleri ve

merkezi yönetim bütçesinden yardım alan kurum,

kuruluş, vakıf ve dernekler ile benzeri teşekküller;

gelir ve gider tahminlerini, mali tablolarını, birbirleriyle

olan borç ve alacak durumlarını, personel giderlerine

ilişkin her türlü bilgi ve belgeleri, istenilmesi halinde Maliye

Bakanlığına vermek zorundadırlar. Bilgi, belge ve hesap

durumlarını ibraz etmeyen veya uygun harcama

yapmayan kamu idareleri ve diğer kuruluşlarla ilgili olarak

gerekli önlemleri almaya Maliye Bakanı yetkilidir.”

5018 sayılı Kamu Mali Yönetimi ve Kontrol

Kanununun “Mali İstatistiklerin Hazırlanması ve

Açıklanması” başlıklı 53 üncü maddesinin ilk fıkrasında

ise “Genel yönetim kapsamındaki kamu idarelerine ait

mali istatistikler, Maliye Bakanlığınca derlenir. Merkezi

yönetim kapsamı dışındaki kamu idareleri mali

istatistiklerini belirlenmiş ilkelere uygun olarak hazırlar

ve belirlenen süreler içinde Maliye Bakanlığına

gönderir.”

08/06/2005 tarihli ve 25839 sayılı Resmî

Gazete’de yayımlanarak yürürlüğe giren Genel

Yönetim Muhasebe Yönetmeliğinin

“Mali Tabloların Bakanlığa Gönderilmesi”

başlıklı 137 nci maddesinde

“Genel yönetimin tüm gelir ve giderleri ile borç

ve malî imkânlarının tespitinin ve takibinin

yapılabilmesi amacıyla, genel yönetim

kapsamındaki kamu idareleri, gelir ve gider

tahminlerini, malî tablolarını, birbirleriyle olan

borç ve alacak durumlarını, personel giderlerine

ilişkin her türlü bilgi ve belgeleri, istenilmesi

halinde belirlenen sürede Bakanlığa vermek

zorundadır.”

10/3/2006 tarihli ve 26104 sayılı Resmî Gazete’de

yayımlanarak yürürlüğe giren Mahalli İdareler Bütçe ve

Muhasebe Yönetmeliğinin “Mali Tabloların İlgili Kurumlara

Gönderilmesi” başlıklı 441 inci maddesinde “Genel

yönetimin tüm gelir ve giderleri ile borç ve malî

imkânlarının tespitinin ve takibinin yapılabilmesi

amacıyla, kurumlar gelir ve gider tahminlerini, malî

tablolarını, birbirleriyle olan borç ve alacak durumlarını,

personel giderlerine ilişkin her türlü bilgi ve belgeleri,

istenilmesi halinde belirlenen sürede Maliye Bakanlığına

vermek zorundadırlar.

Maliye Bakanlığına verilen yetki

çerçevesinde, 25.10.2008 tarih ve

27035 sayılı Resmi Gazetede

yayımlanmıştır.

“Genel Yönetim Mali İstatistikleri

Genel Tebliği (Mahalli İdareler Mali

Verileri) (Sıra No: 1)”

Amacı

Genel yönetim kapsamındaki kamu

idarelerine ait mali istatistiklerin üretilmesine

esas teşkil etmek üzere,

mahalli idareler mali verilerinin

derlenmesindeki usul ve esasları, veri

derleme sürecindeki sorumluları ve mali

verilerin süresinde gönderilmemesi halinde

uygulanacak yaptırımları belirlemektir.

Kapsam

Belediyeler, il özel idareleri (Gökçeada

ve Bozcaada ilçe özel idareleri dâhil) ile

bunlara bağlı veya bunların kurdukları

veya üye oldukları birlik ve idareler bu

Tebliğ hükümlerine tabidir.

“Genel Yönetim Mali İstatistikleri

Genel

Tebliği

(Genel

Yönetim

Sektörünün Kapsamı) (Sıra No: 2)”

4 Şubat 2009 tarih ve 27131 sayılı Resmi

Gazetede yayımlanmıştır.

Amacı

5018 sayılı Kamu Mali Yönetimi ve Kontrol

Kanununun 3 üncü maddesinde yer alan

genel yönetim kapsamındaki kamu idareleri

tanımından farklı olarak, Kanunun mali

istatistiklere ilişkin hükümleri çerçevesinde

mali istatistiklerin derlenmesine ve ulusal

düzeyde genel yönetim mali istatistiklerine

ilişkin kapsam farklılıklarının ortadan

kaldırılmasına yönelik olarak, uluslararası

sınıflandırmalara uygun bir genel yönetim

sektörü belirlemektir.

“1 Sıra Nolu Genel Yönetim Mali

İstatistikleri

Genel

Tebliğinde

Değişiklik Yapılmasına Dair Genel

Tebliğ (Sıra No: 3)”

03.06.2009 tarih ve 27257 sayılı

Resmi Gazetede yayımlanmıştır.

1 Sıra Nolu Genel Yönetim Mali İstatistikleri

Genel Tebliğinin 4.maddesinin (a) bendinde yer

alan mahalli idare birimi tanımına

5355 sayılı Mahalli İdare Birlikleri Kanunu

kapsamında kurulan birlikler de dahil edilerek,

mahalli idare birimi tanımı genişletilmiştir.

1 Sıra Nolu Genel Yönetim Mali İstatistikleri

Genel Tebliğinin 5.maddesinin 2.fıkrasında

yapılan değişiklik sonucu;

Mahalli idare birimlerinin sisteme girecekleri

hesap bilgileri, Mahalli İdareler Bütçe ve

Muhasebe Yönetmeliği hükümleri ile Mahalli

İdareler Detaylı Hesap Planı çerçevesinde

Bakanlıkça belirlenen ayrıntıdaki mizan bilgilerine

ek olarak, bütçe tahminleri ile finansman

ekonomik sınıflandırma tablosuna ilişkin

bilgilerden oluşacaktır.

1 Sıra Nolu Genel Yönetim Mali İstatistikleri Genel

Tebliğinin değiştirilen 6.maddesine göre;

Daha önce 3 er aylık dönemler halinde KBS’ ye girişi

yapılan mizan verileri, bundan böyle aylık dönemler

halinde KBS sistemine girilecek, yılın tamamına ait

(Ocak-Aralık) kümülatif veriler ise en geç takip eden

yılın Şubat ayı sonuna kadar girilecektir. Aylık veri girişi

uygulaması; 2008 yılı adrese dayalı nüfus sayımı

sonuçlarına göre nüfusu 10.000 den büyük olan mahalli

idareler için 01.07.2009 tarihinde, diğer mahalli idareler

için 01.10.2009 tarihinde yürürlüğe girecektir.

Mahalli idarelerce, ayrıca ertesi yıla ve izleyen iki yıla

ait bütçe gelir-gider tahminleri ile finansman ekonomik

sınıflandırma tablosuna ilişkin bilgiler Eylül ayı sonuna

kadar KBS’ ye girilecektir.

Finansın ekonomik kod sınıflandırma tablosu ile ilgili

veriler, bütçe gelir ve gider tahminleri hazırlanırken,

bütçenin açık veya fazla vermesi durumunda sisteme

girilecektir. Bu tablo; bütçe tahminlerinde bütçe açığının

nasıl ve nerden karşılanacağı, bütçe fazlasının ise nasıl

ve nerede kullanılacağını açıklayan bir tablodur.

GENEL YÖNETİM MALİ İSTATİSTİKLERİ GENEL

TEBLİĞİ (GENEL YÖNETİM SEKTÖRÜ KAPSAMINA

İLK DEFA ALINAN KAMU İDARELERİNİN MALİ

VERİLERİ) ( SIRA NO: 4)

19 EYLÜL 2009 TARİH VE 27354 SAYILI RESMİ

GAZETEDE YAYIMLANMIŞTIR

Amaç

Bu Tebliğin amacı, genel yönetim kapsamındaki

kamu idarelerine ait mali istatistiklerin

üretilmesine esas teşkil etmek üzere, 5018 sayılı

Kanunun 52 nci maddesi hükümlerine göre

belirlenen Genel Yönetim Sektörü kapsamına ilk

defa alınan kamu idarelerinin mali verilerinin

derlenmesindeki usul ve esasları, veri derleme

sürecindeki sorumluları ve mali verilerin süresinde

gönderilmemesi halinde uygulanacak yaptırımları

belirlemektir.

MİZAN VERİ GİRİŞİNDE YAPILAN

ÖNEMLİ HATALAR

1-Borç

ve

Alacak

değişiklikler için,

tutarlarında

yapılacak

“Satır Sil” kutucuğu ve “İşaretli Satırları Sil” butonu

KULLANILMAMALIDIR.

“Satır Sil” kutucuğu ve “İşaretli Satırları Sil” butonu

yalnızca ilgili dönemde kullanılmayan hesapların

silinmesinde KULLANILMALIDIR

2-Kullanmak istediğiniz hesabı detay kodlarıyla

birlikte, yeni açılan sayfaya rakamların aralarına

nokta koymak suretiyle ve detay kodlarını “0”

kullanmadan girerek mizana ekleyebiliriz.(örnek:

830.1.1.1 gibi)

3-Yeni hesap eklerken borç veya alacak

kısımlarına girdiğiniz tutarlarda kuruş kısmında

virgül olmasına ve tutar kısmının boş

geçilmemesine dikkat edilmelidir.

4-Mizanda yer alıp da ilgili hesap dönemi

içersinde kullanılmayan hesapları (yani borç ve

alacak bakiyesi “0” olan hesapları) “Satır Sil”

kutucuğu veya “İşaretli Satırları Sil” butonunu

kullanarak silmeniz gerekmektedir.

Aksi takdirde mizanınızı “merkeze gönderilmiştir”

durumuna getiremezsiniz.

GENEL BİLGİ

1-“[email protected] “ mail adresine

atacağınız maillerde; mahalli idare kodunuzu

belediyenizin adını ve hangi ilde olduğunuzu

belirtmemeniz durumunda size yardımcı

olunamamaktadır.

2-Mizan veri girişi tamamlandıktan sonra, son

sayfa da yer alan “kontrol” butonuna basılarak

sistemin mizan kontrolü yapması sağlanmalı ve

sayfanın sol alt köşesinde sıralanan hataların

(eğer hata yapılmış ise) düzeltilmesi ve

mizanın“merkeze

gönderilmiştir”

durumuna

getirilmesi gerekmektedir.

KAHRAMANMARAS

DEFTERDARLIĞI

TEŞEKKÜR EDERİZ.