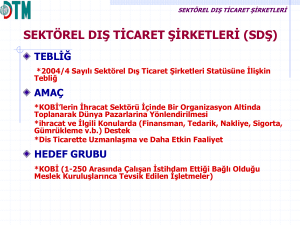

SEKTÖREL DIŞ TİCARET ŞİRKETLERİNİN KURULUŞ VEFAALİYET ŞARTLARI İLE

SAĞLANAN BAŞLICA DESTEKLER

Talha APAK

Yeminli Mali Müşavir

GİRİŞ

İhracata yönelik faaliyetlerde özellikle küçük ve orta boy işletmelerin ihracata yönelmelerini teşvik

etmek amacıyla çeşitli modeller benimsenmekte ve örgütlenme biçimlerine gidilmektedir. Bu

kapsamda, firmaların ihracata yönelik faaliyetlerinde gönüllü olarak sermayelerini, bilgilerini,

üretimlerini ve tecrübelerini bir araya getirerek ölçek ekonomisinin sağladığı avantajlara sahip

olunmasını destekleyici çeşitli modeller ortaya çıkmaktadır. Farklı ülkelerde değişik uygulamalarına

rastlanan bu modelin esas itibariyle amacı aynı olup, bu da özellikle KOBİ’lerin ihracata yönelmesi ve

böylece daha fazla ihracat imkanı yaratılmasıdır.

Ürünlerini yurt içinde pazarlayan KOBİ’ler dış pazarlara açıldıktan sonra dünya standartlarındaki

kaliteyi yakalamak için güçlü finansman ,kaliteli üretim ve pazarda rekabet koşullarını yaratacak alt

yapılara ve organizasyonlara sahip olmaları gerekmektedir. Ülkemizde de dönem dönem ihracata

yönelik çeşitli örgütlenme modelleri benimsenmiş ve uygulamaya konmuştur. Halen Dış Ticaret

Sermaye Şirketleri ve Sektörel Dış Ticaret Şirketleri uygulanmakta olan modellerdir.

Sektörel dış ticaret şirketleri modeli ile aynı üretim alanındaki küçük ve orta boy işletmelerin, ihracata

yönelik olarak bir organizasyon altında toplanarak dünya pazarlarına açılmaları, dış ticarette

uzmanlaşmaları ve bu şekilde daha etkin faaliyet göstermeleri amaçlanmıştır. Bu model ile nihai

olarak amaçlanan ise ölçek ekonomisine ulaşılması ve rekabet gücünün artırılması yoluyla ülke

ihracatının artırılmasıdır.

I-SEKTÖREL DIŞ TİCARET ŞİRKETLERİNİN KURULUŞ VE FAALİYET ŞARTLARI

Başbakanlık Dış Ticaret Müsteşarlığı’nın 26,12,1996 tarihli ve 22859 sayılı Resmi Gazete’de

yayımlanan “Sektörel Dış Ticaret Şirketleri Statüsüne İlişkin Tebliğ” (İhracat 96/39) ile sektörel dış

ticaret şirketleri modeli oluşturulmuştur. Bilahare 08,07,1998 tarih ve 23396 sayılı Resmi Gazete’de

yayımlanan 98/13 sayılı tebliğ ile bazı değişiklikler yapılarak son şekli ile mevzuatı belirlenmiştir.

Söz konusu tebliğe göre, küçük ve orta büyüklükteki işletmelerin (KOBİ) ihracat sektörü içinde bir

organizasyon altında toplanarak dünya pazarlarına yönlendirilmesi amacıyla; ihracat ve ilgili

konularda (finansman, tedarik, nakliye, sigorta, gümrükleme v.b.) hizmet sağlayarak, dış ticarette

uzmanlaşmalarını ve bu suretle daha etkin faaliyet göstermelerini teminen kurulan şirketlere, Dış

Ticaret Müsteşarlığı’nca “Sektörel Dış Ticaret Şirketi (SDŞ) Statüsü” verilir.

1- Normal yörelerde, aynı sektörden oluşan Sektörel Dış Ticaret Şirketlerinin;

1-200 arasında işçi istihdam eden,

Aynı üretim dalında faaliyette bulunan,

Asgari 10 küçük ve orta büyüklükteki şirketin bir araya gelmesi,

Her bir ortağının sermaye payı, toplam şirket sermayesinin %10 ‘undan fazla olmaması,

Hisse senetlerinin tamamının nama yazılı olması ve nakit karşılığı (kooperatif, birlik,vakıf ve

mesleki federasyon v.b. kuruluşlar hariç) çıkartılması,

f- En az 10 (on) miyar TL. ödenmiş sermayeli anonim şirket olarak,

kurulması gerekmektedir.

abcde-

2- Kalkınmada Öncelikli Yörelerde, aynı veya farklı sektörlerden oluşan Sektörel Dış Ticaret

Şirketlerinin;

1-200 arasında işçi istihdam eden,

Aynı ve farklı üretim dalında faaliyette bulunan,

Asgari 5 küçük ve orta büyüklükteki şirketin bir araya gelmesi,

Her bir ortağının sermaye payı, toplam şirket sermayesinin %20’sinden fazla olmaması,

Hisse senetlerinin tamamının nama yazılı olması ve nakit karşılığı (kooperatif, birlik,vakıf ve

mesleki federasyon v.b. kuruluşlar hariç) çıkartılması,

f) En az 5 (beş) miyar TL. ödenmiş sermayeli anonim şirket olarak,

kurulması gerekmektedir.

a)

b)

c)

d)

e)

3- Diğer Ortak Hükümler (Şartlar)

a) Sektörel Dış Ticaret Şirketleri, şirketin kurulması ve gelişmesinde yardımcı olmak amacıyla,

aşağıda belirtilen unsurlardan en fazla ikisini bünyelerinde bulundurabilirler.

b) Ortaklık payları toplamı, SDŞ sermayesinin %10’unu aşmamak kaydıyla, kurucu ortak olarak,

200’den fazla işçi istihdam eden şirketler,

c) Ortaklık payları toplamı, SDŞ sermayesinin %10’unu aşmamak ve şirkette profesyonel yönetici

olarak çalışmak kaydıyla gerçek kişiler,

d) Ortaklık payları toplamı, SDŞ sermayesinin %10’unu aşmamak kaydıyla, SDŞ’nin faaliyette

bulunduğu üretim dalına mal, ekipman ve hizmet sağlayan şirketler,

e) Ortaklık payları toplamı, SDŞ sermayesinin %10’unu aşmamak kaydıyla, kooperatif, birlik, vakıf

ve mesleki federasyon v.b. kuruluşlar,

Yukarıdaki şartları haiz bulunan şirketlerin (T.T.K. ’na göre kuruluş işlemlerini tamamlamış, tüzel

kişilik kazanmış) SDŞ olabilmeleri için tebliğ ekindeki (Ek:2) müracaat formunu doldurarak, istenilen

belgeler ile birlikte Dış Ticaret Müsteşarlığı-İhracat Genel Müdürlüğü’ne müracaat etmeleri

gerekmektedir. Yapılan inceleme sonunda, gerekli şartları haiz olduğu anlaşılan şirketlere SDŞ statüsü

verilir ve Resmi Gazete’de yayımlanır.

Sektörel Dış Ticaret Şirketlerinde; ortaklıktan ayrılmak isteyen ortakların payları, Dış Ticaret

Müsteşarlığı’nın onayı alınmak ve %10’luk (Kalkınmada Öncelikli Yörelerde %20’lik) azami oran

aşılmamak kaydıyla, bu tebliğ’de belirtilen tanıma uyan yeni veya mevcut ortaklara devredilebilir.

Sektörel Dış Ticaret Şirketleri, ortaklık yapısında ve sermayesinde yapılan değişiklikleri, bir ay

içerisinde Dış Ticaret Müsteşarlığına bildirirler.

Sektörel Dış Ticaret Şirketleri, yaptıkları ihracatla ilgili olarak, altı aylık ve yıllık dönemler itibariyle,

Dış Ticaret Müsteşarlığına (İhracat Genel Müdürlüğü) faaliyet raporu vermekle yükümlüdürler.

Sektörel Dış Ticaret Şirketleri, kendi nam ve hesabına yurt içinde satın alarak ürettikleri malların

ihracında; ihracat, kambiyo ve ilgili sair mevzuatta öngörülen idari ve cezai yükümlülüklerden

doğrudan ve münhasıran sorumludur.

Sektörel Dış Ticaret Şirketi ile imalatçı arasında bir aracılık sözleşmesine binaen imalatçı şirketin

bizzat imal ve tedarik ederek Sektörel Dış Ticaret Şirketi üzerinden gerçekleştirdiği ihracatta ise,

aracılık sözleşmesinde aksine bir hüküm bulunmadığı sürece ihracat, kambiyo ve ilgili sair mevzuatta

öngörülen idari ve cezai yükümlülüklerden doğrudan ve münhasıran imalatçı şirketler sorumludur.

Kendi ortaklarının ürettiği malları ihraç eden SDŞ’ler doğrudan üretimde bulunmazlar ve imalatçı

şirketlere iştirak edemezler, ancak ortaklarının faaliyet gösterdiği üretim dalına ait hammadde

tedarikinde imalatçı gibi değerlendirilirler.

Normal yörelerde faaliyet gösteren Sektörel Dış Ticaret Şirketlerinin; kuruldukları yıl hariç, müteakip

yıl içinde, ait oldukları üretim dalında en az 5 (beş) milyon ABD Doları ihracat gerçekleştirmemeleri,

kalkınmada öncelikli yörelerde faaliyet gösteren Sektörel Dış Ticaret Şirketlerinin; kuruldukları yıl

hariç, müteakip her yıl içinde, ait oldukları üretim dalında en az 2.5 (ikibuçuk) milyon ABD Doları

ihracat gerçekleştirmemeleri, yapılacak inceleme ve denetlemeler neticesinde, Tebliğ hükümleri ile

ortakların hak ve menfaatlerine aykırı durumların tespit edilmesi hallerinde Sektörel Dış Ticaret

Şirketi Statüsü, Dış Ticaret Müsteşarlığı’nca geri alınabilir.

II- SEKTÖREL DIŞ TİCARET ŞİRKETİ OLARAK ÖRGÜTLENMENİN SAĞLAYACAĞI

FAYDALAR

İhracata yönelik bu örgütlenme modeliyle; KOBİ’lerin bireysel olarak ihracat yaptıklarında

karşılaşacakları zorlukları aşabilmeleri, bireysel pazarlama etkinliklerine göre daha güçlü pazarlama

imkanları edinebilmeleri mümkün olabilmektedir.

KOBİ’lerin SDŞ olarak örgütlenmeleri, kurulacak SDŞ’de görev alacak profesyonel personel

vasıtasıyla, ihracat işlemlerinin, gümrükleme, nakliye, sigorta gibi faaliyetlerin daha etkin olarak

gerçekleştirilmesini ve ihracata yönelik daha güçlü bir pazarlama imkanını sağlamaktadır.

Bugün mevcut olan SDŞ’lerin bir kısmı sadece üyelerinin ihracat işlemlerini gerçekleştirmekte ve

üyelerinin SDŞ’lere yönelik teşviklerinden yararlanmalarını sağlamak amacıyla faaliyet

göstermektedir. Bir diğer grup SDŞ ise, üyelerinin ihracatlarını gerçekleştirmenin ve üyelerinin

SDŞ’lere yönelik desteklerden faydalanmalarını sağlamanın yanı sıra, üyeleri için yeni pazarlar, yeni

müşteriler bulmak ve üyelerinin mevcut Pazar paylarını artırmak yönünde faaliyetler de

göstermektedirler. Bu amaçla gerçekleştirilen faaliyetlerin başlıcaları; üyelerin yurt dışı fuarlara

katılımını organize etme, üyeleri ve ürünleri tanıtıcı yayınlar hazırlama, üyelerin ürünlerinin yurt

dışında daimi olarak sergileneceği mağazalar, depolanacağı depolar, pazarlanacağı ofisler açma,

üyelerini alım ya da satış heyetleri vasıtasıyla yabancı alıcılarla buluşturma şeklinde faaliyetlerdir.

Sektörel dış ticaret şirketi olarak örgütlenmenin, SDŞ üyelerine olduğu kadar dış pazarlardaki

ithalatçılara da sağladığı bazı avantajlar vardır. SDŞ’lerle ticari ilişkiye girecek ithalatçılar, münferit

küçük işletmeler yerine ihracat işlemlerinde daha profesyonel olan SDŞ’lerle çalışacaklarından, ithalat

yapmaları daha kolaylaşabilecektir. Ayrıca, SDŞ’ler ithalatçı firmalara tüm üyelerinin ürünlerini

pazarladıklarından, ithalatçı firmalara daha geniş bir firma ve ürün sunumu olacaktır.

SDŞ’lerin, üyelerinin ihracatlarını gerçekleştirmeleri yanı sıra üyelerine yeni pazar, yeni müşteri

bulma, pazar paylarını artırma amacıyla da yapılanmış olmaları SDŞ modelinin amacına daha uygun

bir yapılanma olarak görülmektedir. Çünkü, SDŞ modeli kapsamında başlıca beklenti, bu model ile

Türkiye’nin ihracatının artırılmasıdır. Bu amaca yönelik faaliyet gösterecek SDŞ’lerin, hem üyelerinin

ihracatını kolaylaştıracak, hem de yeni ihracat imkanları yaratacak faaliyetlerde bulunacak şekilde

yapılanmaları daha doğru görülmektedir.

Sektörel Dış Ticaret Şirketleri, ortaklarının faaliyet gösterdiği üretim dalına ait hammadde tedarikinde

imalatçı olarak değerlendirilirler.

Sektörel Dış Ticaret Şirketleri; aynı sektörde faaliyette bulunmak kaydıyla, SDŞ ortağının ait olduğu

grubun diğer şirketleri ile bunların kurduğu ortaklıkların ihracatına aracılık edebilirler. Ayrıca, bu

şirketler gerek SDŞ statüsünü aldıkları yılda ve gerekse takip eden yıl içinde, aynı sektörde faaliyette

bulunan ve KOBİ niteliği taşıyan ve fakat ortak olmayan firmaların ihracatına da aracılık edebilirler.

SDŞ’ler İhracatına aracılık ettikleri ortağı olan (imalatçı) şirketler ile ortağı olmayan şirketler (imalatçı

olsun/olmasın) arasında “Aracılık Sözleşmesi” düzenlerler. (İmalatçı olmayan işletmeler de SDŞ ne

ihraç edilmek üzere imalatçılar gibi mal satabilirler.)

III-SEKTÖREL DIŞ TİCARET ŞİRKETLERİNE YÖNELİK BAŞLICA DESTEKLER

Sektörel Dış Ticaret Şirketleri, ihracatta devlet yardımlarının hedef grubunu oluşturmakta olup, bu

yardımlardan öncelikle yararlanırlar.

Sektörel dış ticaret şirketleri KOBİ’lerin ihracata yönelik örgütlenmeleri amacıyla geliştirilmiş bir

model olduğundan, kurulacak SDŞ’lerin ihracata yönelik faaliyetlerini destekleyici uygulamalar

geliştirilmiştir. Bunlar doğrudan SDŞ’lere yönelik ya da kapsamı içinde SDŞ’lerin de yer alabileceği

teşviklerdir.

1.Dahilde İşleme Rejimi Kapsamında Gümrük Muafiyetli İthalat

Türkiye Gümrük Bölgesi içerisinde yerleşik firmalardan, dahilde işleme izin belgeleri kapsamında

ihracı taahhüt edilen işlem görmüş ürünlerin üretimi için gerekli olan (kendilerinin ve/veya yan

sanayicilerinin ihtiyacı olan) hammadde, yardımcı madde, yarı mamul, mamul ve ambalaj

malzemelerinin bedelli veya bedelsiz olarak ithali esnasında alınması gereken her türlü vergi tutarı

kadar teminat yatırılmak kaydıyla gümrüksüz olarak ithalatına müsaade edilmektedir.

Dış ticaret sermaye şirketler ile sektörel dış ticaret şirketlerinin müracaat tarihinden önceki takvim yılı

içerisinde gerçekleştirdikleri ihracat kadar dahilde işleme izin belgesi kapsamında yapacakları

ithalatlarına; bu ithalattan doğacak her türlü vergi (KDV dahil) ve fon tutarının %10’unun teminat

olarak yatırılması kaydıyla, ilgili gümrüklerce müsaade edilir.

2. Exımbank Kredileri

a) Kısa Vadeli İhracat Kredisi

Amacı; Dış Ticaret Sermaye Şirketleri (DTSŞ) ve Sektörel Dış Ticaret Şirketleri’nin (SDŞ) ihracata

hazırlık dönemi finansman ihtiyacının uygun bir vade ve maliyet ile karşılanması, böylece ihracat

performanslarının artışının teşvik edilmesidir. Dış Ticaret Müsteşarlığı tarafından DTSŞ ve SDŞ

statüsü verilen ve Türk Eximbank tarafından kredibilitesi olumlu bulunan firmalar bu krediden

yararlandırılır. Firmaların kredi limiti, bir önceki yıl ihracat performanslarına bağlı olarak belirlenir.

Kredi tutarı, FOB ihracat tutarının %100’ü oranında belirlenir (döviz kredilerinde taahhüt kapatma

aşamasında kredi tutarına ilave olarak tahakkuk eden faiz tutarı kadar ihracatın gerçekleşmiş olması

ayrıca aranmaktadır). Kredinin azami vadesi 180 gündür. Uygulanan faiz oranı, uluslararası

piyasadaki faiz oranlarına göre değişmektedir. Türk Eximbank’a ihracat kredi sigortası yaptıran

firmalara döviz kredilerinde 0.5 puan, TL kredilerinde ise 4 puanlık faiz indirimi yapılmaktadır.

Kredi, Türk Eximbank Genel Müdürlüğü ile İstanbul ve İzmir şubeleri tarafından doğrudan

kullandırılmaktadır.

b) Yurt Dışı Mağaza Yatırım Kredisi

Bu program ile ihracatta kalıcı pazarlar edinilmesi ve net döviz girdisinin arttırılmasını teminen, Türk

firmalarının değişik pazarlarda Türk menşeili her türlü tüketim malı niteliğindeki ürünleri doğrudan

pazarlaması amacıyla, değişik ürün gruplarının sergilendiği çeşitli bölümleri içeren satış

mağazalarından oluşan mağaza zincirleri ile bir ya da birden fazla firmanın bir araya gelerek

kuracakları büyük alışveriş merkezleri oluşturulmasına yönelik yatırımların finansmanı

amaçlanmaktadır. Söz konusu kredi, Türkiye’de yerleşik firmalara kredi konusu yatırımın

tamamlanmasını takip eden dönem içerisinde, kredi vadesi ile sınırlı kalacak şekilde, Türk Eximbank

tarafından tespit edilen tutarda Türk ürünlerinin ihraç ve satışının gerçekleştirilmesi ve söz konusu

faaliyetlerden elde edilecek dövizlerden yatırım için kullandırılacak kredi anapara ve faizi tutarında

dövizlerin yurda getirilerek bir bankaya satılması taahhüdü karşılığında kullandırılır. Kredilendirme

oranı, yerli katkı oranı %50 ve daha yukarı olduğu durumlarda yatırım tutarının azami %75’i, yerli

katkı oranı %50’den az olduğu durumlarda yatırım tutarının azami %60’ıdır. Kredi vadesi azami 7

yıldır. Faiz oranı kredinin kullandırıldığı andaki piyasa şartlarına göre proje bazında belirlenir. Kredi

konusu yatırımın tamamlanmasını müteakip proje kredi vadesi ile sınırlı süre içerisinde yatırım konusu

tesiste satılmak üzere ihraç edilecek Türk mallarına ilişkin finansman ihtiyacı, Türk Eximbank

tarafından uygun görülmesi halinde, bankanın Kısa Vadeli İhracat Kredi programları kapsamında

karşılanabilir.

3. Devlet Yardımları Çerçevesinde Sağlanan Destekler

Para-Kredi Koordinasyon Kurulu tarafından 29,01,2002 tarih, 23948 sayılı Resmi Gazete’ de

yayımlanan “İstihdam Yardımı Hakkında 200/1 sayılı tebliği ile SDŞ statüsünü haiz şirketlerin

münhasıran dış ticarete ilişkin işlemlerini yürütmek üzere, konusunda tecrübeli ve yüksek öğrenimli

yönetici ve eleman istihdamının sağlanmasıdır. Bu tebliğ kapsamında ; SDŞ’lerin ilk defa istihdam

edecekleri konusunda tecrübeli ve yüksek öğrenimli:

a) Yöneticinin toplam azami 18.000 USD karşılığı Türk Lirasını aşmamak üzere yıllık brüt

maaşlarının % 75’i

b) Elemanların toplam azami 9.000 USD karşılığı Türk Lirasını aşamak üzere yıllık brüt maaşlarının

% 75’i

Destekleme ve Fiat İstikrar Fonu’ndan azami bir yıl süreyle bir SDŞ’ye istihdam edeceği en fazla bir

yönetici ile iki elemanın ücretleri için bir defa destek olarak karşılanır.

4. KDV İadesinde Sağlanan Kolaylıklar

Dış Ticaret Sermaye Şirketleri ile Sektörel Dış Ticaret Şirketlerinden;

İade talebinde bulunulan son beş vergilendirme dönemi itibariyle bu iadeleri için olumlu rapor

yazılanlar (tam tasdik sözleşmesi bulunan mükellefler için YMM tarafından düzenlenen

olumlu raporlar da geçerlidir), 4 milyar lirayı aşan iade taleplerinde aşan kısmın %4’ü kadar teminat

vermek suretiyle, iadenin tamamının yapılmasını sağlayabileceklerdir.

Katma Değer Vergisi iade alacağının hak sahibi mükellefin kendisinin, ortaklarının veya mal ya da

hizmet satın aldığı kişilerin vergi borçlarına; ithalat sırasında uygulanan vergilere; Sosyal Sigortalar

Kurumu (SSK) prim borçlarına mahsubu taleplerinin, miktarına bakılmaksızın, inceleme raporu ve

teminat aranılmadan yerine getirilebilmektedir.

23.11.2001 tarih, 24592 sayılı Resmi Gazete’de yayımlanan 84 Seri No.lu KDV Genel Tebliği İle, dış

ticaret sermaye şirketleri ile sektörel dış ticaret şirketlerinin ihracat istisnasından doğan Katma Değer

Vergisi iade taleplerinin % 4 teminat karşılığında yerine getirilmesine imkan tanınmıştır. İndirimli

teminattan yararlanabilmek için başlıca şu üç şart aranmaktadır.

a) Son 5 yıl içinde adlarına tahakkuk eden gelir, kurumlar ve katma değer vergilerini ödemiş olmaları

(Vergilerin tecil edilmesi bu şartın ihlali sayılmaz. Faaliyetleri 5 yıldan az olan mükelleflerde,

faaliyette bulunulan süre içinde tahakkuk etmiş söz konusu vergi borçlarının ödenmesi halinde bu

şart yerine getirilmiş sayılır.)

b) İade hakkı doğuran işlemlerin bulunduğu birbirini izleyen son 5 vergilendirme döneminde

haklarında olumlu rapor yazılmış bulunması

c) Haklarında sahte veya muhteviyatı itibariyle yanıltıcı belge düzenlediğine/kullandığına dair rapor

bulunmaması

Belirtilen şartları topluca taşıyan dış ticaret sermaye şirketleri ve sektörel dış ticaret şirketleri, ihracat

istisnasından dolayı nakden talep ettikleri tutarın 4 milyar lirayı aşan kısmının % 4’ü kadar teminat

vereceklerdir.

Görüldüğü üzere normal teminat uygulanmasında bakanlıkça belirtilen sınırı aşan kısım için % 100

teminat gösterilmesi gerekirken; indirimli teminat uygulamasından yararlanan Dış Ticaret Sermaye

Şirketleri ve Sektörel Dış Ticaret Şirketleri için bu oran %4 olarak belirtilmiştir.

IV-FAALİYET İZNİNE SAHİP SEKTÖREL DIŞ TİCARET ŞİRKETLERİNDE SON DURUM

Bugün itibariyle kurulu bulunan sektörel dış ticaret şirketlerinin sayısı 37 olup toplam sermayeleri

tutarı 1.9 trilyondur. SDŞ üyelerinin faaliyet gösterdiği sektörler tekstil ve konfeksiyon, deri,

ayakkabı, gıda, tarımsal ürünler, kesme çiçek, mobilya, inşaat yan sanayi, yazılım, plastik işleme,

otomotiv ve otomotiv yan sanayi, makina ve makina yan sanayiidir.

SDŞ’lerin Sektörel Dağılımı

SEKTÖR

Tekstil – Konfeksiyon

Deri mamulleri ve yan sanayi ürünleri

Ayakkabı sanayi

Gıda ve tarımsal ürünler

Kesme çiçek

Mobilya

Yazılım

Plastik işleme

İş makinaları, makina ve yedek parçaları

Otomotiv yan sanayi

İnşaat ve yan sanayi

Toplam

SDŞ SAYISI

16

2

2

4

2

2

1

1

3

3

1

37

SDŞ’lerin İllere Göre Dağılımı

İLİ

İSTANBUL

ANKARA

GAZİANTEP

SAMSUN

BURSA

KAHRAMANMARAŞ

ANTALYA

ADANA

DİYARBAKIR

KONYA

ÇORUM

İZMİR

TOPLAM

SDŞ SAYISI

14

4

3

1

4

1

2

2

1

2

2

1

37

SONUÇ

Sektörel Dış Ticaret Şirketleri, aynı üretim dalında küçük ve orta ölçekli firmaların ihracat sektörü

içinde bir organizasyon altında toplanarak dünya pazarlarına açılmalarını, dış ticarette

uzmanlaşmalarını ve bu suretle daha etkin faaliyet göstermelerini temin etmek amacıyla kurulmakta

veya daha sonra bu unvanı almaktadır.

KOBİ’lerin üretim hacminin sınırlı olması aynı zamanda, kalite, fiyat ve marka sorunlarını da

beraberinde getirmektedir. Zira KOBİ’lerin kullandıkları hammadde ve ara mallarını küçük

miktarlarda almaları bu kalemlerde kalite standardı ve fiyat pazarlığı imkanını sınırlamaktadır. Bu da

sonuçta ürünün fiyat ve kalite yönünden dezavantajlı olmasına neden olmaktadır.

KOBİ’ler kendileri ihracat yaptıklarında tüm ihracat giderlerini karşılamak durumundadırlar. Bu

giderlerin bir kısmı değişken ve önemli bir kısmı da sabit maliyetlerden oluşmaktadır. Sektörel Dış

Ticaret Şirketleri, ortakları olan çok sayıda işletmenin ihracat işlemlerini tek elden yürüttükleri için

söz konusu sabit maliyetlerin azalmasında etkili olmaktadırlar.

Sektörel Dış Ticaret Şirketi olarak örgütlenmenin sağladığı bir çok faydanın dışında aşağıdaki

destekler ve kolaylıklar da sağlanmaktadır;

Dahilde İşleme Rejimi Kapsamında Gümrük Muafiyetli İthalat

Exımbank Kredileri

Devlet Yardımları Çerçevesinde Sağlanan Destekler

KDV İadesinde Sağlanan Kolaylıklar olarak sıralanabilir.

SDŞ’lerin, ihracatçıların organize olmaları, güç birliğinin ve uluslararası ticarette rekabet gücünün

sağlanması ve ihracatla ilgili diğer hizmetlerin temini bakımından önemleri inkar edilemez. Nitekim

kuruluş amaçları da budur. Ancak günümüzde bu amaçlarından çok uzaklaştıkları görülmekte veya

birincil amaçları bu olmamaktadır. Neredeyse birincil amaçları her ay düzenli bir şekilde KDV

iadelerini almak ve belirli bir komisyon karşılığında ihracatına aracılık ettikleri firmalara dağıtmak

olmuştur. Adeta bir banka gibi çalışmaktadır.

İhracatçı veya imalatçı-ihracatçıların çeşitli teşvik ve yardım taleplerinde, KDV iade işlemlerinde, yurt

içi ve yurt dışı finansman temininde, çeşitli vergisel avantaj taleplerinde ihracatlarını SDŞ aracılığıyla

yapıp yapmadıkları sorgulanmalı, yapanlar bu avantajlardan olabildiğince kolay ve daha düşük

maliyetli olarak faydalanmalıdır.

KAYNAKÇA

Başbakanlık Dış Ticaret Müsteşarlığı, 26.12.1996 tarih, 22859 sayılı R.G. yayımlanan (İhracat

96/39) Tebliği

Başbakanlık Dış Ticaret Müsteşarlığı, 08.07.1998 tarih, 23396 sayılı R.G. yayımlanan (İhracat

98/13) Tebliği

Maliye Bakanlığı, 23.11.2001 tarih, 24592 sayılı R.G. yayımlanan 84 Seri Nolu KDV Genel

Tebliği

http:/www.foreigntrade.gov.tr

http:/www.igeme.org.tr

http:/www.dtm.org.tr

İstanbul YMM Odası, Platform Dergisi, Temmuz.2002, Mükteza-Nihat UZUNOĞLU

Vergi Dünyası, Sayı 251, Temmuz 2002, Çiğdem ÇEKÇEKOĞLU-Volkan YÜKSEL

Vergi Dünyası, Sayı 240, Ağustos 2001, İhsan AKYOL

Yaklaşım Dergisi, Sayı 118, Ekim 2002, Talha APAK