GENEL YÖNETİM

MUHASEBESİ

Eyüp KIZILKAYA

Sayıştay Savcısı

Mayıs-2012

Sunu Programı

Dünyada Kamu Muhasebesine İlişkin

Gelişmeler

2006 Öncesi Ülkemizde Kamu Muhasebesi

Uygulamaları

5018 KMYKK Muhasebe Sistemi

Devlet Muhasebesi Standartları Kurulu ve

Standartları

GYMY Kavram, İlke ve Standartları

Tahakkuk- Nakit Esası Kayıtları

Çerçeve Hesap Planı

Mali Raporlama

Mali Raporların Okunması-Analizi

Ölçemediğiniz Şeyi Yönetemezsiniz…

Muhasebe = Ölçmektir

Muhasebesiz denetim dayanaksız,

Denetimsiz muhasebe ise sağlamasızdır…

3

3

Dünyadaki Gelişmeler

Ulusal Hesaplar Sistemi 1993 (SNA 93)

Devlet Mali İstatistikleri Elkitabı 2001 (GFSM

2001)

Avrupa Ulusal ve Bölgesel Hesaplar Sistemi

1995 (ESA95)

Uluslararası Kamu Muhasebesi Standartları

(İPSAS)

4

Dünyadaki Gelişmeler (1)

SNA 1993:

Avrupa Birliği (EU), Uluslararası Para Fonu (IMF),

Ekonomik İşbirliği ve Kalkınma Teşkilatı (OECD), Dünya

Bankası (WB) ve Birleşmiş Milletler (UN) tarafından

birlikte hazırlanan;

Ulusal ekonomilerin kurumlar, sektörler ve alt sektörler

bazında sınıflandırılması,

Akımlar, stoklar ve muhasebe kuralları, üretim hesabı,

gelir dağılımı, sermaye hesabı, mali hesaplar, bilanço, dış

dünya ile yapılan ekonomik faaliyetler, fiyat ve değer

değişimleri, nüfus ve işgücü girdileri, fonksiyonel

sınıflandırma gibi ulusal ekonominin ölçümüne yönelik

standartlar ve kurallar oluşturulması amacıyla

hazırlanmıştır.

5

Dünyadaki Gelişmeler

GFSM 2001:

IMF tarafından, dünyada tahakkuk esaslı muhasebe ve

raporlama alanında ilerleme kaydetmiş Avustralya,

Kanada, Amerika Birleşik Devletleri gibi ülkelerden ve

WB, UN, OECD ve Avrupa Komisyonundan uzmanların

da katılımıyla hazırlanan;

Tahakkuk esasına göre, bilanço, faaliyet raporu gibi,

devlet mali raporlarının hazırlanmasını,

Stokların, yükümlülüklerin, gelirlerin ve giderlerin her

ülke de aynı sınıflandırmaya tabi tutulmasını ve

raporlanmasını amaçlayan bir düzenlemedir.

6

Dünyadaki Gelişmeler

ESA95:

Avrupa Birliğinin istatistik alanında çalışmalar

yapan alt kuruluşu olan EUROSTAT tarafından

hazırlanan;

Doğrudan bir muhasebe düzenlemesi değildir.

Birliğe üye ve aday ülkelerde muhasebe

verilerinden hareketle aynı tabandan

karşılaştırılabilir ve konsolide edilebilir

istatistikler oluşturulmasını amaçlayan bir

çalışmadır.

7

Dünyadaki Gelişmeler

IFAC-PS- IPSAS

IFAC’ın bir alt komitesi olan Kamu Kesimi

Muhasebe Komitesidir.

IPSAS; Uluslar arası Kamu Muhasebe

Standartları

Dünya ülkelerine yönelik olarak devlet

muhasebe ve raporlama standartları

oluşturulmasına yönelik olarak çalışmalar

yapmaktadır. Bu çalışmalar uluslararası mali

kuruluşlar, bölgesel birlikler ve dünya ülkelerince

de kabul görmektedir.

8

ÖNCELİKLER

IMF Misyonu Standartlar ve Kodları İnceleme Raporu

1. Devlet Mali İstatistiklerinin toplanması, işlenmesi ve

yayımlanması konusunda tek bir birime açıkça yetki ve

sorumluluk verilmesi,

2. Devlet Mali İstatistiklerinin genel yönetim sektörünü

kapsayacak şekilde genişletilmesi,

3. Bütün genel yönetim sektöründe uygulanacak standart

tahakkuk esaslı muhasebe sisteminin geliştirilmesi.

9

2006 Öncesi Kamu Muhasebe

Sistemine Yöneltilen Eleştiriler

1- Kamuda muhasebe birliği yoktur.

2- Kapsamı içerik itibariyle de yetersizdir.

3- Ağırlıklı olarak nakit esasına dayanmaktadır.

4- Hesaplarda kodlama-sınıflandırma

yetersizdir.

5- Tam süreklilik göstermemektedir.

6- Maddi duran varlıklar izlenememektedir.

7- Yeteri kadar detayı göstermemektedir.

8- Bilgi hesapları yetersizdir.

9- Kesinhesap doğrudan muhasebeden

üretilmemektedir.

10-Raporlama ve sonuç üretmeye elverişli

değildir.

Muhasebe Usulleri

Devletin Faaliyet Alanındaki

Gelişime Paralel

Olarak Geliştirilen-Uygulanan

Muhasebe Kayıt Esası Yöntemleri

Nakit Esası

Tahakkuk Esası

Uyarlanmış Nakit Esası

Uyarlanmış Tahakkuk Esası

Nakit Esası

Nakit esaslı muhasebe nakit akımlarından doğan

işlemleri kaydeder.

Mali işlemler ve olaylar nakit alındığında veya

ödendiğinde muhasebeleştirilir.

Nakit esaslı muhasebe sisteminde esas olarak bütçe gelir ve

giderlerinden kaynaklanan nakit girişlerini ve nakit

çıkışlarını, nakdi varlıkları ve yükümlülükleri kaydeder ve

raporlar.

Nakit esaslı muhasebe;

Özellikle maddi ve mali duran varlıkları,

Tahakkuk etmiş gelir ve giderleri,

Varlık ve yükümlülüklerdeki fiyat ve miktar değişimlerini,

Kaydetmez ve raporlamaz.

Uyarlanmış Nakit Esası

Bu sisteminde de işlemler nakit esasında olduğu

gibi tahsil edildikleri veya ödendikleri zaman

kaydedilir.

Duran varlıklar, yükümlülükler, taahhüt ve

garantiler ve borç yönetimine ilişkin bir kısım

işlemler muhasebe dışındadır.

Uyarlanmış nakit esasını nakit esasından ayıran en

önemli özellik; muhasebe işlemlerinin mali yılın

son günü akşamı itibariyle kapatılmayıp, belli bir

süre, önceki mali yıla ilişkin işlemlerin kaydı için

açık tutulmasıdır.

Doğal olarak bütçe giderlerine ilişkin işlemlerde,

bunlara ilişkin ödeneklerin de tamamlayıcı döneme

aktarılmış olması gerekir.

Tahakkuk Esası

Tahakkuk esasında işlemler nakit akımlarının ne zaman olduğuna

bakılmaksızın; bir ekonomik değer yaratıldığında, değişime

uğradığında, mübadeleye konu edildiğinde, devredildiğinde veya

yok olduğunda kaydedilir.

Gelirler hesabı, nakit olarak tahsil edilip edilmediklerine

bakılmaksızın, mali yıl boyunca tahakkuk eden ve genel kabul

görmüş muhasebe ilkelerine göre gelir olarak kaydedilmesi

gereken gelir işlemlerini, giderler hesabı da, yine, nakit olarak

ödenip ödenmediklerine bakılmaksızın, mali yıl boyunca tahakkuk

eden giderlerin toplamını gösterir.

Tahakkuk esasında üretilen mali raporlar, gelirleri, giderleri

(amortisman dahil), varlıkları (mali ve fiziksel varlıkları, cari ve

sermaye varlıklarını), yükümlülükleri ve diğer ekonomik akımları

içerir.

Tahakkuk esasına dayalı muhasebe, kamu kaynaklarının etkin,

verimli ve ekonomik kullanılıp kullanılmadığını ve performans

ölçümü için sağlam bir alt yapı oluşturur.

Uyarlanmış Tahakkuk Esası

Uyarlanmış nakit esasında da işlemler nakit

akımlarının ne zaman olduğuna bakılmaksızın

kaydedilir.

Uyarlanmış tahakkuk esasına dayalı muhasebe, esas

olarak tam tahakkuk esasına dayalı muhasebenin

özelliklerini taşır.

Uyarlanmış tahakkuk esasının tam tahakkuk

esasından en önemli farkı; muhasebe işlemlerinin

kapsamıdır. Bu esasta arsa, arazi, bina, taşıtlar,

demirbaşlar, ormanlar, anıtlar gibi maddi duran

varlıklara ilişkin işlemler muhasebe sistemine dahil

edilmez ve raporlanmaz.

DEVLET MUHASEBESİ BİLMENİN

GEREKLERİ

Kamu gelir, gider ve mallarına ilişkin mevzuatı,

Teşkilat düzenlemeleri,

Özellikle 5018 sayılı Kanun ve ikincil mevzuatı,

Finansal (Genel) Muhasebe,

Kamu Muhasebesine İlişkin GYMY, Uygulama

Yönetmelikleri ve Tebliğleri vd.

Detaylı Hesap Planları,

BİLİNMELİDİR.

16

Yeni Kamu Muhasebe Sistemi Çalışmaları (1)

Yeni kamu muhasebe sistemi düzenlenirken;

1-Genel muhasebe teorisinden,

3-TMSK tarafından çıkarılan Türkiye Muhasebe

Standartlarından,

2-Uluslar Arası Kamu Muhasebe Standartlarından

3- BM, AB, IMF, DB, OECD gibi Uluslararası

Kuruluşların Hazırladığı Belgelerden,

4-Devlet muhasebesine ilişkin önceki

düzenlemelerden,

5-Gelir İdaresince yayınlanan muhasebe sistemi

uygulama genel tebliğlerinden;

Yararlanılmıştır.

Yapılan Çalışmalar (2)

Kapsama giren kurumlarda;

Muhasebe birliği sağlandı.

Hesapların konsolidasyonu mümkün hale geldi.

Bütün mali işlemler muhasebe sisteminde izlenmeye

başlandı.

Maddi duran varlıklar kayıt altına alınmaya başlandı.

Alacaklar, borçlar ve bunların faizleri izlenmeye başlandı.

Yapılan Çalışmalar (3)

Bütçe uygulamasından doğan borçlar kayıt altına

alınmaya başlandı.

Kesinhesap, muhasebe sisteminden üretilmeye başlandı.

Tüm mali veriler Maliye Bakanlığı veri tabanında

toplanmaya ve ilgililerin kullanımına sunulmaya başlandı.

Uluslararası standartlara ve Avrupa Birliği mevzuatına

uygun olarak genel yönetim mali istatistikleri

hazırlanmaya ve önceden belirlenen sürelerde

yayımlanmaya başlandı

Genel Yönetim Muhasebesi Mevzuatı (1)

1- 5018 sayılı Kanunun “Kamu Hesaplarına İlişkin IV

Kısım I Bölümü” ve ilgili diğer maddeleri

2- Devlet Muhasebesi Standartları Kurulu Yönetmeliği

3- Devlet Muhasebesi Standartları

4- Genel Yönetim Muhasebe Yönetmeliği

5- Genel Yönetim Kapsamındaki Kamu İdarelerinin

Detaylı Hesap Planlarına İlişkin Genel Tebliğ

(RG:07/10/2006-26312 )

6-Amortisman ve Tükenme Payları Tebliği

(RG:10.012008-26752)

7- Genel Yönetim Mali İstatistikleri Tebliğleri (5 Adet)

Genel Yönetim Muhasebesi Mevzuatı (2)

Uygulama Yönetmelikleri

1- Merkezi Yönetim Muhasebe Yönetmeliği

2- Mahalli İdareler Bütçe ve Muhasebe

Yönetmeliği

3- Sosyal Güvenlik Kurumu Muhasebe Yönergesi

4-Türkiye İş Kurumu Muhasebe Uygulama

Yönetmeliği

21

Genel Yönetim Muhasebesi Mevzuatı (3)

Detaylı Hesap Planları

-

-

Genel Bütçe Detaylı Hesap Planı

Özel Bütçe Detaylı Hesap Planları (..)

DDK Detaylı Hesap Planları (..)

Belediye, Bağlı İdare ve Birlik Detaylı Hesap Planı

İl Özel İdareleri Detaylı Hesap Planı

Sosyal Güvenlik Kurumu Detaylı Hesap Planı

Türkiye İş Kurumu Muhasebe Detaylı Hesap Planı

Fonlar Detaylı Hesap Planları

22

Genel Yönetim Muhasebesi Mevzuatı (4)

Diğer Muhasebe Düzenlemeleri

1- Döner Sermaye İşletmeleri Bütçe ve Muhasebe

Yönetmeliği

2- 29.9.2010 tarih ve 27714 sayılı RG Yayımlanan 1 Sıra

Nolu Döner Sermayeli İşletmeler Detaylı Hesap Planı

Genel Tebliği

3-Avrupa Birliği ve Uluslararası Kuruluşların

Kaynaklarından Kamu İdarelerine Proje Karşılığı

Aktarılan Hibe Tutarlarının Harcanması ve

Muhasebeleştirilmesine İlişkin Yönetmelik

4-Kamu Kurum ve Kuruluşlarınca İşletilen Sosyal

Tesislerin Muhasebe Uygulamalarına Dair Esas ve

Usuller

5-Dış Proje Kredilerinin Dış Borç Kaydına İlişkin Esas Ve

Usuller Hakkında Yönetmelik

6-Fonlar Muhasebe Yönergeleri ve Detaylı Hesap Planları

23

GYMY’NİN KAPSAMI

24

Ulusal Ekonominin Sektörel Sınıflaması

Mali Şirketler Sektörü,

Kamu Mali Şirketleri,

Özel Mali Şirketler,

Mali Olmayan Şirketler Sektörü,

Kamu Mali Olmayan Şirketler,

Özel Mali Olmayan Şirketler,

Hane Halkı,

Kar Amacı Gütmeyen ve Hane Halkına Hizmet Veren Birimler

Sektörü,

Genel Yönetim Kapsamındaki Kamu İdareleri-Genel Yönetim

Sektörü

5018 KMYKK’NUN MUHASEBE HÜKÜMLERİ(I)

4/1- Kamu maliyesi; gelirlerin toplanması, harcamaların yapılması, açıkların

finansmanı, kamunun varlık ve borçları ile diğer yükümlülüklerinin

yönetimini kapsar.

5/b) Kamu maliyesi, kamu görevlilerinin hesap verebilmelerini sağlayacak

şekilde uygulanır.

d) Kamu malî yönetimi Türkiye Büyük Millet Meclisinin bütçe hakkına uygun

şekilde yürütülür.

7/d-Kamu hesaplarının standart bir muhasebe sistemi ve genel kabul

görmüş muhasebe prensiplerine uygun bir muhasebe düzenine göre

oluşturulması,

13/k) Bütçeler kurumsal, işlevsel ve ekonomik sonuçların görülmesini

sağlayacak şekilde Maliye Bakanlığınca uluslararası standartlara uygun

olarak belirlenen bir sınıflandırmaya tâbi tutularak hazırlanır ve uygulanır.

42/2 Kesin hesap kanunu tasarısı, muhasebe kayıtları dikkate alınarak,

……… hazırlanır.

26

5018 KMYKK’NUN MUHASEBE HÜKÜMLERİ(II)

Muhasebe sistemi

MADDE 49.- Muhasebe sistemi;karar, kontrol ve

hesap verme süreçlerinin etkili çalışmasını

sağlayacak ve malî raporların düzenlenmesi ile

kesin hesabın çıkarılmasına temel olacak şekilde

kurulur ve yürütülür.

Merkezi

yönetim

kapsamındaki

kamu

idarelerinin çerçeve hesap planına uygun detaylı

hesap planları ilgili idarelerin görüşü alınarak

Maliye Bakanlığınca; merkezi yönetim kapsamı

dışındaki kamu idarelerinin uygulayacakları hesap

planları ise Maliye Bakanlığı ile ilgili idareler

tarafından birlikte hazırlanır.

5018 KMYKK’NUN MUHASEBEHÜKÜMLERİ(III)

Genel yönetim kapsamındaki kamu idarelerince

uygulanacak çerçeve hesap planı ile düzenlenecek

raporların şekil, süre ve türlerine ilişkin hususlar,

Kurul tarafından belirlenen muhasebe ve raporlama

standartları çerçevesinde, ilgili idarelerin de görüşü

alınarak Maliye Bakanlığınca belirlenir ve Bakanlar

Kurulu kararıyla yürürlüğe konulacak yönetmelikle

düzenlenir.

28

5018 KMYKK’NUN MUHASEBE HÜKÜMLERİ (IV)

Kayıt zamanı ve kullanılacak belgeler

MADDE 50.- Bir ekonomik değer yaratıldığında,

başka bir şekle dönüştürüldüğünde, mübadeleye

konu edildiğinde, el değiştirdiğinde veya yok

olduğunda muhasebeleştirilir.

Bütün mali işlemlerin muhasebeleştirilmesi ve her

muhasebe kaydının belgeye dayanması şarttır.

Geçici Madde 3 - Bu Kanunun 49 uncu

maddesindeki Kurul tarafından belirleme yapılıncaya

kadar,

genel

yönetim

kapsamındaki

kamu

idarelerinde uygulanacak muhasebe standartları

Maliye Bakanlığınca belirlenir

5018 KMYKK’NUN MUHASEBE HÜKÜMLERİ(V)

Kamu gelir ve giderlerinin yılı ve mahsup

dönemi

MADDE 51.- Kamu gelir ve giderleri tahakkuk

ettirildikleri mali yılın hesaplarında gösterilir.

Bütçe gelirleri tahsil edildiği, bütçe giderleri ise

ödendiği yılda muhasebeleştirilir.

Kamu hesapları mali yıl esasına göre tutulur.

Mali yılın bitimine kadar fiilen yapılmış olan

ödemelerden

mahsup

edilememiş

olanların,

ödenekleri saklı tutulmak suretiyle, mahsup işlemleri

mali yılın bitimini izleyen bir ay içinde yapılabilir.

KMYKK Göre Muhasebe Sistemi (I);

KİT’ler hariç tüm kamu idarelerini ve tüm mali işlemleri

kapsaması,

Standart ve genel kabul görmüş uluslararası muhasebe

prensiplerine uygun olması,

Her türlü kamu kaynağının elde edilmesinde ve kullanılmasında

görevli ve yetkili olanların hesap vermelerini ve kontrol edilmelerini

mümkün kılması,

Yöneticilerin yönetim ihtiyaçlarına uygun bilgi üretilebilmesi için

yeterli detayda olması,

Mali raporların düzenlenmesine ve kesin hesabın çıkarılmasına

temel olacak şekilde olması,

KMYKK Göre Muhasebe Sisteminin (II);

Nakit ve tahakkuk esasına göre kayıt yapılmasına imkan vermesi,

Muhasebe standartlarının bir Kurul tarafından belirlenmesi,

Çerçeve hesap planı, muhasebe ve raporlama standartlarının

Genel Yönetmelikte,

Hesaplara ilişkin işlem ve işleyişler ile diğer detayların uygulama

yönetmelik veya düzenlemelerinde yer alması,

Hesap planlarının detaylı olması,

Bütçe giderlerinin; kurumsal, fonksiyon ve ekonomik ayrıma

göre eş zamanlı kaydedilmesi,

Mali istatistiklerin belirlenen sürelerde Maliye Bakanlığınca

yayımlanması,

Mali istatistiklerin Sayıştay tarafından değerlendirilmesiDenetlenmesi,

DEVLET MUHASEBESİ STANDARTLARI

KURULU

33

Devlet Muhasebesi Standardı

Genel olarak standart: Standardizasyon çalışmaları

sonucunda yetkili kurum ve/veya kuruluşlar tarafından

hazırlanarak onaylanan ve yerine getirilmesi gereken

koşulları ilişkin teknik özellik veya belgelerdir.

Herkesçe benimsenmiş; belirli ölçülere, yasaya,

kullanıma uygun olan ve örnek ya da temel olarak

alınabilen, tekbiçim.

DMS Tanımı: Genel yönetim kapsamındaki kamu

idarelerinde uygulanmak üzere, mali işlemlerin

muhasebeleştirilmesi ve raporlanmasında izlenecek

yöntem ve ilkelerdir.

34

DMS KURULU(1)

Devlet Muhasebesi Standartları Kurulu Bakanlık

bünyesinde kurulur.

Kurul 9 üyeden oluşur.

Maliye Bakanlığından üç,

Sayıştay Başkanlığı, İçişleri Bakanlığı,

Yükseköğretim Kurulu, Devlet Planlama Teşkilatı

Müsteşarlığı ve Hazine Müsteşarlığından birer;

Çalışma ve Sosyal Güvenlik Bakanı tarafından

belirlenecek sosyal güvenlik kurumundan bir üye

görevlendirilir.

35

DMS KURULU (2)

Kurul Başkanı Muhasebat Genel

Müdürüdür.

Başkan dışındakilerin görev süresi üç yıldır.

Kurulun sekretaryası MGM’ dür.

Genel Müdürlükte Devlet Muhasebesi

Standartları Şubesi Kurulmuştur.

36

Standart Çalışması

IPSAS hazırladığı Standartların çevirisi için

Protokol yapıldı ve tercüme edildi.

Bu metinler esas alınarak taslak metin

oluşturuluyor.

Bu metin Kurulda görüşülüp karara

bağlanıyor.

Nihai metin Resmi Gazetede yayımlanır.

37

GENEL YÖNETİM MUHASEBE

YÖNETMELİĞİ

MUHASEBENİN TANIMI

Muhasebe: Bir örgütün kaynaklarının oluşumunu, bu

kaynakların kullanılma biçimini, örgütün işlemleri sonucunda bu

kaynaklarda meydana gelen artış veya azalışları ve örgütün

finansal açıdan durumunu açıklayan bilgileri üreten ve bunları

ilgili kişi ve kuruluşlara ileten bilgi sistemidir.

Muhasebe: Tamamen veya kısmen mali karakterde ve para ile

ifade edilen işlemlere ait verilerin

(1) ilgili kaynaklardan toplanması,

(2) doğruluklarının saptanması,

(3) kaydedilmesi,

(4) tasnif edilmesi,

(5) raporlar halinde sunulması ile analiz ve

yorumlanmasıdır.

Muhasebenin Çeşitleri

Finansal Muhasebe (Genel Muhasebe)

İhtisas Muhasebeleri (Banka, Şirketler,

Kooperatifler, Turizm, İnşaat, Devlet

Muhasebesi gibi)

Maliyet muhasebesi

Yönetim Muhasebesi

40

MUHASEBENİN KAPSAMI

Bilgi sistemidir.

Muhasebeye beklentiye göre görev yüklenir ve

muhasebenin kapsamı bu şekilde beklentiye

bağlı olarak ortaya çıkar.

Muhasebe bazen sadece vergisel işlemlerin

takip edilmesi amacıyla vergi işlemlerini

kapsayacak şekilde,

Bazen tüm bilgi ihtiyacını (yönetim, ortaklar,

çalışanlar vb.) üretecek bir kapsamda

tutulabilir.

MUHASEBENİN FONKSİYONLARI

Bilgi aracıdır. Geçmiş işlemleri kaydederek

yazılı bellek oluşturur.

Kontrol aracıdır. Gerçekleşmeleri

karşılaştırıp sapmaları ve bunların nedenlerini

ortaya çıkarır. İşlemlerin ve işlemleri

yapanların kontrol edilmesidir.

Öngörme aracıdır. Ürettiği bilgiler ile

geleceğe ait tahminlerde bulunmaya ve

planlamaya yardımcı olur.

DEVLET MUHASEBESİ

Devlet Muhasebesi: Devletin (genel yönetim

kapsamındaki kamu idarelerinin) mali nitelikli, para ile

ifade

edilebilen

işlemlerine

ilişkin

verilerin

toplanması, kaydedilmesi, sınıflandırılması ve

raporlanmasına ilişkin faaliyetlerin tümüdür.

Bir ihtisas muhasebesidir.

Analiz ve yorumlanması ayrı bir süreç olup daha çok

mali istatistiğin konusudur.

DÜZENLEME SÜRECİ

Devlet Muhasebesi Standardı

Genel Yönetim Muhasebe Yönetmeliği

Hesap Planı

Detaylı Hesap Planı

Uygulama Yönetmeliği

(Bilgi İşlem Programı)

İşlem Yönergeleri

Tebliğ, Genelge, Genel Yazı

44

GENEL YÖNETİM MUHASEBE YÖNETMELİĞİNİN İÇERİĞİ

BİRİNCİ BÖLÜM

Amaç, Hukuki Dayanak, Kapsam ve Tanımlar

İKİNCİ BÖLÜM

Temel Muhasebe Kavramları ve İlkeleri

ÜÇÜNCÜ BÖLÜM

Genel Yönetim Muhasebe Standartları, Kuralları ve

Uygulanması

DÖRDÜNCÜ BÖLÜM

Çerçeve Hesap Planı

BEŞİNCİ BÖLÜM

Mali Raporlama

ALTINCI BÖLÜM

Muhasebe Politikalarında Değişiklikler ve Temel

Yanlışlıklar

YEDİNCİ BÖLÜM

Muhasebe Dönemi ve Dönem Sonu İşlemleri

SEKİZİNCİ BÖLÜM

Yöneticilerin Sorumluluğu, Görevlilerin Nitelikleri,

Muhasebe Sisteminin Denetlenmesi

DOKUZUNCU BÖLÜM

Diğer Hükümler

TANIMLAR (5)

Tahakkuk esası: Bir ekonomik değerin yaratıldığında,

başka bir şekle dönüştürüldüğünde mübadeleye

konu edildiğinde, el değiştirdiğinde veya yok

olduğunda muhasebeleştirilmesidir.

(5018/50: Bir ekonomik değer yaratıldığında, başka

bir şekle dönüştürüldüğünde, mübadeleye konu

edildiğinde, el değiştirdiğinde veya yok olduğunda

muhasebeleştirilir.)

Nakit esası: Gelirlerin nakden veya mahsuben tahsil

edildiğinde, giderlerin ise nakden veya mahsuben

ödendiğinde muhasebeleştirilmesidir.

(5018/51: Bütçe gelirleri tahsil edildiği, bütçe giderleri

ise ödendiği yılda muhasebeleştirilir.)

46

Temel Kavramlar

Süreklilik,

Dönemsellik,

Parayla Ölçülme,

Maliyet Esası

Tarafsızlık ve Belgelendirme,

Tutarlılık,

Tam Açıklama,

İhtiyatlılık,

Önemlilik.

TEMEL KAVRAMLAR I

Süreklilik: Kamu idarelerinin faaliyetleri, herhangi bir

zaman sınırlamasına tabi olmaksızın sürdürülür.

Dönemsellik: Kamu idarelerinin faaliyetleri, belirli

dönemlerde raporlanır ve her dönemin faaliyet

sonuçları diğer dönemlerden bağımsız olarak

saptanır.

Parayla Ölçülme: Parayla ölçülebilen ekonomik olay

ve işlemlere ilişkin muhasebe kayıtları, ortak ölçü

olarak ulusal para birimi ile yapılır.

Maliyet esası: Para mevcudu, alacaklar ve

maliyetinin belirlenmesi mümkün veya uygun

olmayan kalemler hariç, kamu idareleri tarafından

edinilen varlık ve hizmetler, bunların elde edilme

maliyet bedelleriyle muhasebeleştirilir.

Belgelendirme: Muhasebe kayıtları, gerçek durumu

yansıtan ve usulüne uygun olarak düzenlenmiş

belgelere dayandırılır.

48

TEMEL KAVRAMLAR II

Tutarlılık: Muhasebe uygulamalarının, faaliyet ve bütçe

uygulama sonuçlarının ve bunlara ilişkin yorumların

birbirini izleyen dönemlerde tutarlı bir şekilde

karşılaştırılabilirliğinin sağlanması esastır. Uygulanan

muhasebe politikalarının değişmesi durumunda,

değişikliklerin ve mali etkilerinin mali tablo dipnotlarında

açıklanması zorunludur.

Tam açıklama: Mali tablolar, bu tablolardan yararlanacak

olanların doğru karar vermelerine yardımcı olacak ölçüde

yeterli, açık ve anlaşılır şekilde düzenlenir.

Önemlilik: Bir hesap kalemi veya mali bir olayın nispi

ağırlık ve değerinin, mali tablolarda yer verilecek önemde

olması esastır.

İhtiyatlılık: Muhasebe uygulamasında muhtemel risklere

ve olaylara karşı bu Yönetmelikte belirtilen durumlarda

karşılık ayrılır. Faaliyet sonucunu değiştirmeye yönelik

olarak gizli yedekler ya da gereğinden fazla karşılık

ayrılamaz.

49

MUHASEBE İLKELERİ

İlke uyulması gereken kuraldır.

MUHASEBE İLKESİ

Belli bir andaki muhasebe uygulamasını kapsayan ayrıntılı muhasebe

yöntem ve usullerdir.

Muhasebe ilkeleri, belli bir andaki muhasebe uygulamasını kapsayan

ve uyulması gerektiği genel kabul görmüş olan muhasebe yöntem ve

usulleridir.

Muhasebe tecrübeleriyle gelişmiş yada yetkili bir kurum tarafından

belirlenmiş muhasebe standartlarıdır.

50

İLKELER

Faaliyet sonuçları tablosu ilkeleri

Bütçe uygulama sonuçları tablosu ilkeleri

Bilanço ilkeleri (Varlıklar, yabancı

kaynaklar, öz kaynaklar ilkeleri)

Nazım hesaplara ilişkin ilkeler

51

FAALİYET ve BÜTÇE SONUÇLARI TABLOLARI

İLKELERİ

FAALİYET TABLOSU İLKELERİ

Gelir-gider işlemlerin tahakkuk esasına dayalı olarak gelir ve

gider hesaplarında izlenmesi

Gelir ve giderlerin gerçeğe uygun kaydedilmesi

Amortisman ve tükenme payı ayrılması,

Arızi ve olağandışı gelirlerin ayrı kaydedilmesi

İhtiyatlılık gereği karşılık ayrılması

Gerçekleşme olasılığı yüksek giderlerin kayda alınması, aynı

nitelikteki gelirler için tahakkuk kaydı verilmemesi

BÜTÇE SONUÇLARI TABLOSU İLKELERİ

Bütçe ve ilgili mevzuatında belirtilen tutarları bütçe geliri/gideri

yazılması

Gelir/Giderlerin bütçe gelir/giderlerine kaydında yansıtma

hesaplarının kullanılması

52

Bilanço İlkeleri(Varlıklar)

Likidite Durumlarına Göre Gruplama

Dönen Varlıklar,

Duran Varlıklar,

Dönen Varlıklara Aktarma,

Birikmiş Amortismanlar,

Yeniden Değerleme,

Zaman Ayırıcı İşlemler,

Bilanço İlkeleri

(Yabancı Kaynaklar)

Vade Yapılarına Göre Gruplama

Kısa Vadeli Yabancı Kaynaklar,

Döviz Cinsi İşlemlerin Değerlemesi.

Uzun Vadeli Yabancı Kaynaklar,

Kısa Vadeli Yabancı Kaynaklara Aktarma,

Zaman Ayırıcı İşlemler,

Döviz Cinsi İşlemlerin Değerlemesi.

Bilanço İlkeleri

(Öz Kaynaklar)

Net Değer,

Denkleştirici Kalem

Envanteri Yapılan Varlıkların Değerleri,

Yeniden Değerleme Artışları,

Geçmiş Yıllar Faaliyet Sonuçları,

Dönem Faaliyet Sonucu,

Nazım Hesaplara İlişkin İlkeler

Gelir, Gider ve Bilanço Hesapları

Dışında;

Bilgi Verme Görevi Yüklenen Hesaplar,

Gelecekte Doğması Muhtemel Hak ve

Yükümlülükler

GENEL YÖNETİM MUHASEBE

STANDARTLARI ve KURALLARI

GENEL YÖNETİM MUHASEBE STANDARTLARININ

OLUŞTURULMASI (GYMY-13)

Yönetmeliğin ilgili maddelerinde belirtilen

muhasebe standartları ve kurallarındaki

değişiklikler ve iyileştirmeler de dahil bu

konudaki uluslar arası gelişmeler

Kurulca izlenir ve uyarlanarak yayımlanır

MUHASEBE İŞLEMİ (GYMY-14)-I

Bir kamu idaresinin başka bir kamu idaresi

veya diğer üçüncü kişilerle olan karşılıklı

ekonomik ilişkileri veya kamu idaresinin

kendi içinde muhasebe işlemi olarak

değerlendirilmesi ve raporlanması gereken

ve para cinsinden ifade edilebilen her türlü

işlem muhasebe işlemidir.

MUHASEBE İŞLEMİ (GYMY-14) - II

a) Karşılıklı yükümlülük doğuran mübadele

ilişkisi,

b) Bir mal veya hizmetin karşılıksız olarak

başka bir kuruma veya diğer üçüncü kişilere

devri,

c)Kamu idaresinin kendi içinde muhasebe

işlemi olarak değerlendirilmesi gereken ve

para cinsinden ifade edilebilen amortisman

hesaplanması,

yeniden

değerleme

yapılması, stratejik stokların kullanılması vb.

İŞLEMLERİN BELGEYE DAYANMASI (GYMY-15)

Bütün muhasebeleştirme işlemlerinin

kanıtlayıcı belgelere dayandırılması

zorunludur. Kanıtlayıcı belgeler, muhasebe

belgesinin hazırlanmasını gerektiren ve ilgili

mevzuatında belirtilen belgelerden oluşur.

BELGE DÜZENİ (GYMY-15)

Merkezi

yönetim

kapsamındaki

kamu

idarelerinde, bu Yönetmelik ve bu Yönetmeliğe

uygun olarak hazırlanacak diğer düzenlemelerin

uygulanmasında kullanılmak üzere; kayıt, denetim,

kontrol ve takip açısından standart bir belge

düzeninin oluşturulmasına Bakanlık yetkilidir.

Kullanılacak belgelerle ilgili yönetmelikler,

mahalli idareler için İçişleri Bakanlığı, sosyal

güvenlik kurumları için bağlı veya ilgili oldukları

bakanlıklar tarafından, Bakanlığın uygun görüşü

alınmak suretiyle hazırlanır ve uygulanır.

KAYIT ZAMANI, KAMU GELİR VE GİDERLERİ İLE

BÜTÇE GELİR VE GİDERLERİNİN YILI (GYMY-16)

Bir ekonomik değer yaratıldığında, başka bir

şekle dönüştürüldüğünde, mübadeleye konu

edildiğinde, el değiştirdiğinde veya yok olduğunda

muhasebeleştirilir.

Kamu hesapları mali yıl esasına göre

tutulur.Kamu gelir ve giderleri tahakkuk ettirildikleri

mali yılın hesaplarında gösterilir.

Bütçe gelirleri tahsil edildiği, bütçe giderleri ise

ödendiği yılda muhasebeleştirilir.

ÖNEMLİ TANIMLAR

Gelir: İlk defa hesaplara alınacak varlıklar ile yeniden

değerleme farkları dışında, öz kaynakta artışa neden

olan her türlü işlem.

Gider: İlk defa hesaplara alınacak yükümlülükler ile

yeniden değerleme farkları dışında, öz kaynakta

azalışa neden olan her türlü işlem.

Bütçe geliri: Kapsama dahil kamu idarelerinin

bütçeleri ve diğer mevzuatla gelir olarak tanımlanan

her türlü işlem.

Bütçe gideri: Kapsama dahil kamu idarelerinin

bütçeleri ve diğer mevzuatla gider olarak tanımlanan

her türlü işlem.

64

ORTAK KODLAR TEBLİĞİ

GENEL BÜTÇE HESAP PLANI

TAHAKKUK VE NAKİT ESASI KAYIT ÖRNEKLERİGELİR/BÜTÇE GELİRİ (1)

1- Mükellef (A) 2012 gelir vergisi beyannamesini vermiştir.

Tahakkuk eden vergi 5.000 TL’dir.

Bu aşamada yapılacak kayıt, tahakkuk bazlı gelir

kaydıdır.

120- Gelirlerden Alacaklar H. 5.000.600- Gelirler Hesabı

5.000.2- Mükellef gelir vergisi birinci taksitini süresinde ödemiştir.

Tahsilat ve bütçe geliri kaydı yapılacaktır.

100- Kasa H.

2.500.120- Gelirlerden Alacaklar H. 2.500.805- Gelir Yansıtma H. 2.500.800- Bütçe Gelirleri H.

2.500.-

TAHAKKUK VE NAKİT ESASI KAYIT ÖRNEKLERİ

GELİR/BÜTÇE GELİRİ (2)

3- 30.000 TL kayıtlı değeri olan arsa 40.000 TL’ye peşin bedelle satılmıştır.

Satış ve tahsilat aynı anda gerçekleşmiştir.

102- Banka Hesabı 40.000.250- Arsa ve Araziler H. 30.000

600- Gelirler Hesabı

10.000

805- Gelir Yansıtma H. 40.000

800- Bütçe Gelirleri H.

40.000

4- Döviz hesabında kayıtlı idare malı dövizlerin değer artış tutarı 15.000 TL’dir

Bir gelir sözkonusu olmakla birlikte bütçe ile ilişkili değildir.

105- Döviz H. 15.000

600- Gelirler Hesabı 15.000

5- Hazinece alınıp (X) belediyesine devredilen ve Dış Borcun İkrazından Doğan Alacaklar TL’si faiz

Hesabında kayıtlı alacaklar için yıl sonunda 50.000 TL faiz hesaplanmıştır. Faiz tutarı ana para ile

birlikte beşinci yılı sonunda tahsil edilecektir.

Bu işlemde bir faiz geliri sözkonusu olup, tutar sonraki yıllarda tahsil edilecektir.

281- Gelir Tahakkukları H. 50.000

600-Gelirler Hesabı

50.000

Beşinci yılda sözkonusu faiz tutarı nakden veya mahsuben tahsil edildiğinde bütçe ile

ilişkilendirilecektir.

102- Banka Hesabı 50.000.181(281) Gelir Tahakkukları 50.000

805- Gelir Yansıtma H. 50.000

800- Bütçe Gelirleri H.

50.000

TAHAKKUK VE NAKİT ESASI KAYIT ÖRNEKLER

GİDER/BÜTÇE GİDER (3)

1- (X) Kamu idaresi 40.000 TL değerinde bir taşıt satın almıştır.

Bu aşamada tahakkuk esasına göre varlığa ve bedeli ödendiğinden bütçeye yansıtma kayıtları

yapılacaktır.

254- Taşıtlar Hesabı 40.000

103/102Hesabı 40.000

830- Bütçe Giderleri H. 40.000

835- Gider Yansıtma H. 40.000

Bu taşıt için için yıl sonunda % 10 amortisman ayrılmıştır.

630- Giderler Hesabı 4.000

257- Birikmiş Amortismanlar H. 4.000

2- (Y) kamu idaresince tahviller hesabında kayıtlı tutarlar için yıl sonunda 60.000 TL faiz gideri

hesaplanmıştır.

Bu aşamada gider ve gidere ilişkin borç kaydı yapılacaktır.

630- Giderler Hesabı 60.000

381/481- Gider Tahakkukları H. 60.000

Bu giderin bütçe ile ilişkisi kurulması gereken/ödenmesi gereken zamanda yapılması gereken kayıt.

381- Gider Tahakkukları H. 60.000

103/102- Hesabı

60.000

830- Bütçe Giderleri H.

60.000

835- Gider Yansıtma Hesabı 60.000

TAHAKKUK VE NAKİT ESASI KAYIT ÖRNEKLER

GİDER/BÜTÇE GİDER (4)

3- (A) Kamu idaresi 10.000 TL tutarında kırtasiye malzemesi satın almıştır.

Bu aşamada stoklara giriş ve bütçe ile ilişkili kayıt yapılacak.

150- İlk Madde ve Malzeme H. 10.000

103/102- Hesabı

10.000

830- Bütçe Giderleri Hesabı 10.000

Gider Yansıtma Hesabı

10.000

Bu stoktan 5.000 TL kullanılmıştır.

630- Giderler Hesabı 5.000

150- İlk Madde ve Malzeme H. 5.000

4- Merkezi yönetim bütçe kanunundaki yetkiye dayalı olarak SGK’ya sekiz ay vadeli 100.000 TL borç verilmiştir.

Verilen borcun alacaklarla ve bütçe ile ilişkilendirilmesi kaydı.

132- Kurumca Verilen Borçlardan Alacaklar H. 100.000

103/102- Hesabı

100.000

830- Bütçe Giderleri H.

100.000

835- Gider Yansıtma H.

100.000

SGK borcunu vadesinde 10.000 TL faiziyle birlikte ödemiştir.

102- Banka H.

110.000

132- Kurumca Verilen Borçlardan Alacaklar H. 100.000

600- Gelirler Hesabı

10.000

805- Gelir Yansıtma H.

110.000

800- Bütçe Gelirleri H.

100.000

800- Bütçe Gelirleri H.

10.000

TAHAKKUK VE NAKİT ESASI KAYIT ÖRNEKLER

GİDER/BÜTÇE GİDER (5)

5- (D) Kamu idaresine 30.000 TL’Lik elektrik faturası gelmiş ödeneği yoktur. Ayrıca ödeneği bulunmayan 10.000 TL

sürekli görev yolluğu beyannamesi verilmiştir.

Burada mal alınıp hizmet gördürüldüğünden gider gerçekleşmiş, ancak ödenek yokluğundan bütçe ile

irtibatlandırılamamaktadır.

630- Giderler Hesabı 40.000

322- Bütçeleştirilecek Borçlar H. 40.000

Ödeneği temin edildiğinde yapılacak kayıt.

322- Bütçeleştirilecek Borçlar H. 40.000

103/102- Hesabı

40.000

830- Bütçe Giderleri H. 40.000

835- Gider Yansıtma H. 40.000

Aynı işlemin Genel Bütçedeki kaydı,

630- Giderler Hesabı 40.000

323- Bütçeleştirilmiş Borçlar H. 40.000

831- Ödeneğine Mahsup Edilecek Harcamalar H. 40.000

835- Gider Yansıtma Hesabı

40.000

Ödeneği temin edildiğinde GB’de yapılacak kayıt.

323- Bütçeleştirilmiş Borçlar Hesabı 40.000

103/102 Hesabı

40.000

830- Bütçe Giderleri Hesabı

40.000

831- Ödeneğine Mahsup Edilecek Harcamalar H.

40.000

TAHAKKUK VE NAKİT ESASI KAYIT ÖRNEKLER

GİDER/BÜTÇE GİDER (6)

6- İhracat nedeniyle 50.000 TL KDV iadesi yapılmıştır.

İade edilen tutar normal gider, diğer taraftan bütçe için red ve iadedir.

630- Giderler Hesabı

50.000

103/ 33350.000

810- Bütçe Gelirlerinden Red ve İade H. 50.000

805- Gelir Yansıtma Hesabı

50.000

7- Kişilerden alacaklar hesabında kayıtlı 20.000 TL 5018 sayılı Kanunun 79 uncu maddesine silinmiştir.

630- Giderler Hesabı 20.000

140- Kişilerden Alacaklar H. 20.000

8- (M) Kamu idaresi 15.000 TL kıdem tazminatı karşılığı ayırmıştır.

630- Giderler Hesabı 15.000

372/472- Kıdem Tazminatı Karşılığı H. 15.000

Ayrılan kıdem tazminatları ödenmiştir.

372- Kıdem Tazminatı Karşılığı H. 100.000

103/102 Hesabı

100.000

830- Bütçe Giderleri Hesabı 100.000

835- Gider Yansıtma Hesabı 100.000

ÇİFT TARAFLI KAYIT SİSTEMİ (GYMY-17)

Yönetmelik

kapsamındaki

kamu

idarelerinin her türlü muhasebe işlemi çift

taraflı kayıt sistemine göre kaydedilir.

Bir hesaba borç veya alacak kaydedilen

tutar, başka hesap ya da hesaplara alacak

veya borç kaydedilir.

KAYIT DÜZENİ VE KAYIT DÜZELTMESİ (GYMY-18)

Kamu idarelerinin muhasebe işlemlerinden

sorumlu

birimleri

muhasebe

işlemlerini

gerçekleşme sırasına göre düzenli bir şekilde

hesap dönemi başında (1) den başlamak üzere

numaralandırarak kaydeder. Muhasebe kayıtları

ancak yeni bir muhasebe kaydı ile düzeltilir.

Muhasebe

belgesinde

düzeltme

işleminin

gerekçesine ilişkin açıklayıcı bilgiye yer verilir.

YABANCI PARA CİNSİNDEN YAPILAN İŞLEMLER VE

KUR DEĞİŞİKLİKLERİ (GYMY-19)

Yabancı para cinsinden yapılan işlemler, fiyatı

yabancı para cinsinden belirlenen mal ve

hizmetlerin alım ve satımları, yabancı para

cinsinden borç temin edilmesi ve borç verilmesi,

yabancı para birimine dayalı bir anlaşmaya taraf

olunması veya yabancı para cinsinden bir varlığın

elde edilmesi veya elden çıkarılması ya da döviz

cinsinden bir yükümlülüğün oluşması veya yerine

getirilmesi gibi işlemlerdir.

................

İç imkanlarla üretilen maddi duran varlıklar (GYMY20)

Yatırım amaçlı varlık edinimleri (GYMY-21)

Mali varlıklar ve sınıflandırılması (GYMY-22)

Mali olmayan varlıklar ve sınıflandırılması (GYMY-23)

Maddi duran varlıklar ve kayıt değerleri (GYMY-24)

Maddi duran varlıklar için yapılan değer artırıcı

harcamalar (GYMY-25)

Maddi olmayan duran varlıklar ve kayıt değerleri

(GYMY-26)

Amortisman uygulaması ve yeniden değerleme

(GYMY-27)

MALİ VARLIKLAR VE SINIFLANDIRILMASI

Mali varlıklar; kasadaki nakit, banka

hesaplarındaki mevcutlar, verilen borçlardan

doğan alacaklar, senet, tahvil ve benzeri

menkul varlıklar, sermaye payları, mali

türevler, bir sözleşmeden doğan alacağı ifade

eden haklar ve hesaplarda kayıtlı alacaklar

gibi maddi ve maddi olmayan varlıklar

dışındaki her türlü değerleri kapsar.

Mali varlıklar, kaynaklarına ve türlerine göre

sınıflara ayrılarak kaydedilir ve raporlanır.

78

MALİ OLMAYAN VARLIKLAR VE

SINIFLANDIRILMASI

Mali olmayan varlıklar; bir üretim süreci sonunda ortaya

çıkan ve zaman içinde tekrarlanarak bir yıldan fazla

kullanılabilen binalar ve yapılar, yeraltı ve yerüstü

düzenleri, makine ve teçhizatlar, taşıtlar, demirbaşlar ve

diğer maddi duran varlıkları kapsayan maddi duran

varlıkları; üretim veya yönetim hizmetlerinde kullanılmak

veya satış amacıyla edinilen stoklar ile madde ve

malzemeler, üretim aşamasında veya üretim aşamaları

tamamlanmış olan ve satılmak veya tüketilmek üzere elde

bulundurulan mallar gibi diğer varlıkları kapsayan

stokları; değerli taşlar ve metaller, sanat eserleri,

antikalar ve mücevherat gibi öncelikli amacı üretim

sürecinde kullanılmak veya tüketilmek olmayan taşınır

varlıkları; arsa, arazi, yeraltı varlıkları, diğer doğal olarak

ortaya çıkan üretilmemiş maddi duran varlıklar ile patent

hakkı gibi üretilmemiş maddi olmayan duran varlıkları

ifade eder.

79

MADDİ DURAN VARLIKLARIN KAYIT

DEĞERLERİ I

- Maddi duran varlıklar maliyet bedeliyle muhasebeleştirilir.

- Maliyet bedeli, alış bedeline, vergi, resim ve harçlar

ile diğer doğrudan giderlerin ilave edilmesi suretiyle

bulunur. Ancak, katma değer vergisi mükellefi olan

kamu idarelerinin, edindikleri maddi duran varlıklar

için ödedikleri katma değer vergisi tutarları, maliyet

bedeline dahil edilmez.

- Alım işlemlerinde yapılan indirimler veya herhangi bir

nedenle alış bedeli üzerinden yapılan iadeler, alış

bedelinden düşülür.

- Genel yönetim giderleri ve varlığın elde edilmesi veya

kullanılabilir duruma getirilmesiyle doğrudan

ilişkilendirilmeyen giderler, maliyet bedeline ilave

edilmez.

80

-

-

-

-

MADDİ DURAN VARLIKLARIN KAYIT

DEĞERLERİ II

Maddi duran varlıkların bütünleyici parçaları ve

eklentileri, ilgili maddi duran varlıkla birlikte

değerlendirilir.

Herhangi bir maliyet yüklenilmeksizin edinilen maddi

duran varlıklar, rayiç değeriyle muhasebeleştirilir.

Varlığın rayiç değeri bilinemiyorsa idarece tespit

edilen değeri esas alınır.

Sanat eserlerinden hesaplara alınmasına karar

verilenler, sigorta değerleri veya takdir edilen

değerleriyle, sigortalanmamaları veya değer takdir

edilememesi durumunda ise iz bedeliyle

muhasebeleştirilir.

Kullanım değeri kalmayan ve kullanımı veya

satışından herhangi bir ekonomik fayda

beklenilmeyen maddi duran varlıklar, kayıtlı

bulundukları maddi duran varlık hesabından

çıkarılarak, elden çıkarılacak stoklar ve maddi duran

varlıklar hesabına alınır.

81

MADDİ DURAN VARLIKLAR İÇİN YAPILAN

DEĞER ARTIRICI HARCAMALAR

- Maddi duran varlıklar için sonradan yapılan ve o

varlığın değerini, kullanım süresini, ürün ve hizmet

kalitesini, sağlanan faydayı artıran veya üretilen mal

veya hizmetlerin üretim maliyetini azaltan her türlü

maliyet, ilgili maddi duran varlığın kayıtlı değerine

ilave edilir ve amortisman hesaplamasında dikkate

alınır.

- Bunların dışında maddi duran varlıklar için yapılan

her türlü normal bakım ve onarım harcamaları gider

olarak kaydedilir.

82

MADDİ OLMAYAN DURAN VARLIKLAR VE

KAYIT DEĞERLERİ

- Maddi olmayan duran varlık, mal veya hizmet

üretiminde veya ediniminde kullanılmak, üçüncü

kişilere kiraya verilmek veya idari amaçlar için

kullanılmak üzere elde tutulan marka, isim, bilgisayar

yazılımı, telif, patent, sınai ve işletme hakları gibi

kalemlerdir.

- Maddi olmayan bir duran varlığın maliyeti, o varlığın

satın alındığı veya üretildiği sırada yapılan nakit veya

nakit benzeri harcama veya varlığın elde edilmesi

için verilen kıymetlerin rayiç değeridir.

- Maddi olmayan bir duran varlık elden çıkarıldığı,

kullanımı veya satışından hiçbir ekonomik fayda

beklenmediği zaman hesaplardan çıkarılır.

83

AMORTİSMAN VE TÜKENME PAYI UYGULAMASI (1)

Muhasebe sistemine dahil edilen duran varlıklardan;

arazi ve arsalar, yapım aşamasındaki sabit varlıklar,

varlıkların elde edilmesi için verilen avans ve krediler

ile sanat eserleri dışındakilerden hangilerinin

amortisman ve tükenme payına tabi tutulacağı ve

bunlara ilişkin esas ve usuller ile uygulanacak

amortisman ve tükenme payının süre, yöntem ve

oranları duran varlık çeşitlerine göre Bakanlıkça

belirlenir.

Bu hususlar 10 Ocak 2008 tarihli ve 26752 sayılı Resmi

Gazetede Yayımlanan Genel Yönetim Muhasebe Yönetmeliği

Genel Tebliği (Sayı:1) ile belirlendi

84

AMORTİSMAN VE TÜKENME PAYI UYGULAMASI (2)

14.000 TL’ye kadar değeri olan dayanıklı taşınırlar ile 34.000 TL’yi

aşmayan duran varlıklar alındıkları/edinildikleri yılda % 100

amortismana tabi tutulacaktır

Bu limitler, yapım aşamasındaki maddi duran varlıklar için

aktifleştirilen maliyetlerin, geçici ve kesin kabule tabi işlerde geçici

kabulün onaylanmasından, diğer hallerde ise işin fiilen

tamamlanmasından sonra ilgili varlık hesabına aktarıldığı toplam

tutarı için geçerlidir.

Hesaplarda kayıtlı duran varlıklar için yapılan harcamalardan

yukarıda belirtilen limitleri aşanlar değer artırıcı harcama olarak

kabul edilecektir.

Bu limitler, gerektiğinde Bakanlığımızca güncellenerek yılı Kasım ayı

sonuna kadar duyurulacaktır. Henüz yeni bir belirleme yapılmadı.

85

YENİDEN DEĞERLEME UYGULAMASI

Bilançoya dahil amortismana tabi varlıklar ve bu varlıklar

üzerinden ayrılmış olup bilançoda gösterilen

amortismanlar, son üç yıllık fiyatlar genel düzeyindeki

değişim toplamı Kurul tarafından belirlenen oranı

geçerse, her hesap dönemi sonu itibarıyla (Bakanlıkça

belirlenecek esas ve usullere göre) yeniden değerlemeye

tabi tutarlar.

Kurul bir belirleme yapmadı.

Yıllık yeniden değerleme oranı Bakanlıkça yapılacak.

86

Amortismana

tabi

varlıkların

kullanım

sürelerinin değişmesi (GYMY-29)

Değer ve miktar değişimleri (GYMY-31)

Mübadele işlemlerinden sağlanan gelirler

(GYMY-32)

Borçlanma ve borçlanma maliyetleri (GYMY-33)

Faiz giderleri ve faiz gelirleri (GYMY-34)

Sübvansiyonlar ve transferler (GYMY-35)

Sosyal yardımlar (GYMY-36)

Gayri safilik ilkesi (GYMY-37)

Taahhütler ile garantilerin kaydı ve değerlemesi

(GYMY-38)

Şartlı bağış ve yardımlar (GYMY-39)

Diğer idare, kurum ve kuruluşlara verilecek

paylar (GYMY-40)

Bütçe Ödenek İşlemleri (GYMY-41)

Kesin hesap (GYMY-42)

Hesap verme sorumluluğu (GYMY-43)

Raporlama birimi (GYMY-44)

KANITLAYICI VE MUHASEBELEŞTİRME İLE

RAPORLAMA BELGELERİ

Kanıtlayıcı Belgeler

- Merkezi Yönetim Har. Bel. Yönt.

- Mahalli İdareler Har. Bel. Yönt.

Muhasebeleştirme ve Raporlama Belgeleri

- Genel Yönetim Muhasebe Yönt

- Uygulama Yönetmelikleri

Çerçeve Hesap Planı - TEDM

I-VARLIKLAR

Bilanço

Hesapları

1.Dönen Varlıklar

2.Duran Varlıklar

II-KAYNAKLAR

3. Kısa Vadeli Yabancı Kaynaklar

4. Uzun Vadeli Yabancı Kaynaklar

5. Öz Kaynaklar

Faaliyet

Hesapları

III-FAALİYET HESAPLARI

6. Gelir ve Gider Hesapları

Maliyet

Bütçe

Hesapları

Hesapları

IV-MALİYET HESAPLARI

VI-BÜTÇE HESAPLARI

8. Bütçe Gelir ve Gider Hesapları

Nazım

Hesaplar

V-NAZIM HESAPLAR

9. Nazım Hesaplar

90

ÇERÇEVE HESAP PLANI

Çerçeve Hesap Planı

I- Bilanço Hesapları

1- Dönen Varlıklar

2- Duran Varlıklar

3- Kısa Vadeli Yabancı Kaynaklar

4- Uzun Vadeli Yabancı Kaynaklar

5- Öz Kaynaklar

II- Faaliyet Hesapları

6- Faaliyet Hesapları

III-Maliyet Hesapları

7-Maliyet Hesapları

IV- Bütçe Hesapları

8-Bütçe Hesapları

V- Nazım Hesaplar

9 Nazım Hesaplar

91

NOT:

Ana hesap gruplarından 1-5 numaralı gruplar bilanço hesapları olup,

kendi içinde aşağıdaki maddelerde gösterildiği gibi hesap gruplarına

ayrılır ve her bir ana hesap grubunu ilgilendiren işlemler ait oldukları

hesap grubu içinde açılacak ilgili bilanço hesaplarına kaydedilir. Her

bilanço hesabı ayrıca ihtiyaca göre yeteri kadar yardımcı hesaplara

ayrılabilir.

Faaliyet ve bütçe hesapları ana hesap grubunun hesap

gruplarına, hesap gruplarının hesaplara ve hesapların yardımcı

hesaplara ayrılması, gelir ve giderlerin ekonomik ayrımına uygun olarak

Yönetmeliğin ilgili maddelerinde belirtilen bilgileri verecek şekilde

yapılır.

Nazım hesaplar ana hesap grubu kurumların iç ihtiyaçlarına

göre sınıflandırılır.

Hesaplar en fazla dördüncü düzeye kadar yardımcı hesaplara

ayrılabilir. Yardımcı hesapların her düzeyi iki haneden fazla olamaz.

92

HESAPLARIN SINIFLANDIRMASI

Ana hesap grubu ( 1-Dönen Varlıklar)

Hesap grubu (10- hazır değerler)

Hesap (100- Kasa hesabı)

Detay hesap (yardımcı hesap)

93

HESAP İŞLEMLERİ

Hesabın Tanımı

Hesaba İlişkin İşlemler

Hesabın Bölümlenmesi-Yardımcı Hesap

Hesabın İşleyişi

Değerleme

Envanter

94

MUHASEBE SÜRECİ

Başlangıç veya devir kayıtlarının gerçekleştirilmesi

Belgelerin derlenmesi

Yevmiye defterine kayıt

Büyük ve yardımcı defterlere kayıt

Ay sonu işlemleri

Aylık mizanın düzenlenmesi

Dönem sonu bütçe kayıtları

Bütçe uygulama sonuçları tablosu ve diğer bütçe-ödenek tablolarının

düzenlenmesi

Geçici mizanın düzenlenmesi

Dönem sonu işlemleri

Kesin mizanın düzenlenmesi

Bilanço, faaliyet tablosu ve diğer mali raporların düzenlenmesi

Hesapların kapatılması

95

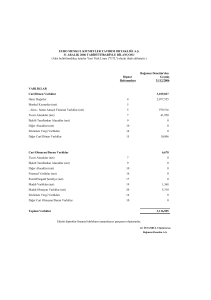

........................................................................................................BİLANÇOSU

N-2 Yılı

N-2 Yılı

YTL

YTL

YKr

AKTİF

PASİF

I DÖNEN VARLIKLAR

A Hazır Değerler

B Menkul Kıymet ve Varlıklar

III KISA VADELİ YABANCI KAYNAKLAR

A Kısa Vadeli İç Mali Borçlar

B Kısa Vadeli Dış Mali Borçlar

C Faaliyet Alacakları

D Kurum Alacakları

C Faaliyet Borçları

D Emanet Yabancı Kaynaklar

E Diğer Alacaklar

F Stoklar

E Alınan Avanslar

F

G Ön Ödemeler

H

G Ödenecek Diğer Yükümlülükler

H Borç ve Gider Karşılıkları

I

Gelecek Aylara Ait Giderler ve Gelir Tahakkukları

I

Gelecek Aylara Ait Gelirler ve Gider Tahakkukları

J Diğer Dönen Varlıklar

J Diğer Kısa Vadeli Yabancı Kaynaklar

II

IV UZUN VADELİ YABANCI KAYNAKLAR

DURAN VARLIKLAR

A Menkul Kıymet ve Varlıklar

B Faaliyet Alacakları

A Uzun Vadeli İç Mali Borçlar

B Uzun Vadeli Dış Mali Borçlar

C Kurum Alacakları

D Mali Duran Varlıklar

C Faaliyet Borçları

D Diğer Borçlar

E Maddi Duran Varlıklar

F Maddi Olmayan Duran Varlıklar

E Alınan Avanslar

F Yıllara Yaygın İnşaat ve Onarım Hakedişleri

G Borç ve Gider Karşılıkları

G Özel Tükenmeye Tabi Varlıklar

H Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları

I

Diğer Duran Varlıklar

H Gelecek Yıllara Ait Gelirler ve Gider Tahakkukları

I Diğer Uzun Vadeli Yabancı Kaynaklar

V ÖZ KAYNAKLAR

A Net Değer

B Değer Hareketleri

C Yeniden Değerleme Farkları

96

YKr

HESAP PLANI KODLAMA ÖRNEĞİ

Hesap Planı Kodlama Örneği

1 Dönen Varlıklar

10 Hazır Değerler

100 Kasa Hesabı

.

100.01.YTL Kasası

100.02.TL Kasası

101 Alınan Çekler Hesabı

102 Banka Hesabı

103 Verilen Çekler ve Gönderme Emirleri Hesabı (-)

104 Proje Özel Hesabı

105 Döviz Hesabı

106 Döviz Gönderme Emirleri Hesabı (-)

107 Elçilik ve Konsolosluk Nezdindeki Paralar Hesabı

108 Diğer Hazır Değerler Hesabı

109 Banka Kredi Kartlarından Alacaklar Hesabı

97

Aktif Hesaplar

Dönen Varlıklar

1

10

100

101

102

103

104

105

106

107

108

109

11

110

111

112

117

118

Hazır Değerler

Kasa Hesabı

Alınan Çekler Hesabı

Banka Hesabı

Verilen Çekler ve Gönderme Emirleri Hesabı (-)

Proje Özel Hesabı

Döviz Hesabı

Döviz Gönderme Emirleri Hesabı (-)

Elçilik ve Konsolosluk Nezdindeki Paralar Hesabı

Diğer Hazır Değerler Hesabı

Banka Kredi Kartlarından Alacaklar Hesabı

Menkul Kıymet ve Varlıklar

Hisse Senetleri Hesabı

Özel Kesim Tahvil, Senet ve Bonoları Hesabı

Kamu Kesimi Tahvil, Senet ve Bonolar Hesabı

Menkul Varlıklar Hesabı

Diğer Menkul Kıymet ve Varlıklar Hesabı

98

12

120

121

122

126

127

128

129

13

130

131

132

137

138

139

Faaliyet Alacakları

Gelirlerden Alacaklar/Alıcılar Hesabı

Gelirlerden Takipli Alacaklar Hesabı

Gelirlerden Tecilli ve Tehirli Alacaklar Hesabı

Verilen Depozito ve Teminatlar Hesabı

Diğer Faaliyet Alacakları Hesabı

Şüpheli Alacaklar Hesabı

Şüpheli Alacaklar Karşılığı Hesabı (-)

Kurum Alacakları

Dış Borcun İkrazından Doğan Alacaklar Hesabı

Para Piyasası Nakit İşlemleri Alacakları Hesabı

Kurumca Verilen Borçlardan Alacaklar Hesabı

Takipteki Kurum Alacakları Hesabı

Takipteki Kurum Alacakları Karşılığı Hesabı (-)

Diğer Kurum Alacakları Hesabı

99

14

140

15

150

151

152

153

157

158

16

160

161

162

164

165

166

167

17

170

18

180

181

19

190

191

194

197

198

Diğer Alacaklar

Kişilerden Alacaklar Hesabı

Stoklar

İlk Madde ve Malzeme Hesabı

Yarı Mamuller-Üretim Hesabı

Mamuller Hesabı

Ticari Mallar Hesabı

Diğer Stoklar Hesabı

Stok Değer Düşüklüğü Karşılığı Hesabı (-)

Ön Ödemeler

İş Avans ve Kredileri Hesabı

Personel Avansları Hesabı

Bütçe Dışı Avans ve Krediler Hesabı

Akreditifler Hesabı

Mahsup Dönemine Aktarılan Avans ve Krediler Hesabı

Proje Özel Hesabından Verilen Avans ve Akreditifler Hesabı

Doğrudan Dış Proje Kredi Kullanımları Avans ve Akreditifleri Hesabı

Yıllara Yaygın İnşaat ve Onarım Maliyetleri

Yıllara Yaygın İnşaat ve Onarım Maliyetleri Hesabı

Gelecek Aylara Ait Giderler ve Gelir Tahakkukları

Gelecek Aylara Ait Giderler Hesabı

Gelir Tahakkukları Hesabı

Diğer Dönen Varlıklar

Devreden Katma Değer Vergisi Hesabı

İndirilecek Katma Değer Vergisi Hesabı

Teyitsiz Doğrudan Dış Proje Kredi Kullanımları Hesabı

Sayım Noksanları Hesabı

Diğer Çeşitli Dönen Varlıklar Hesabı

100

Duran Varlıklar

2

21

217

218

22

220

222

227

23

230

232

239

24

240

241

242

248

Menkul Kıymet ve Varlıklar

Menkul Varlıklar Hesabı

Diğer Menkul Kıymetler ve Varlıklar Hesabı

Faaliyet Alacakları

Gelirlerden Alacaklar /Alıcılar Hesabı

Gelirlerden Tecilli ve Tehirli Alacaklar Hesabı

Diğer Faaliyet Alacakları Hesabı

Kurum Alacakları

Dış Borcun İkrazından Doğan Alacaklar Hesabı

Kurumca Verilen Borçlardan Alacaklar Hesabı

Diğer Kurum Alacakları Hesabı

Mali Duran Varlıklar

Mali Kuruluşlara Yatırılan Sermayeler Hesabı

Mal ve Hizmet Üreten Kuruluşlara Yatırılan Sermayeler Hesabı

Döner Sermayeli Kuruluşlara Yatırılan Sermayeler Hesabı

Diğer Mali Duran Varlıklar Hesabı

101

25

250

251

252

253

254

255

256

257

258

259

26

260

263

264

267

268

Maddi Duran Varlıklar

Arazi ve Arsalar Hesabı

Yeraltı ve Yerüstü Düzenleri Hesabı

Binalar Hesabı

Tesis, Makine ve Cihazlar Hesabı

Taşıtlar Hesabı

Demirbaşlar Hesabı

Diğer Maddi Duran Varlıklar Hesabı

Birikmiş Amortismanlar Hesabı (-)

Yapılmakta Olan Yatırımlar Hesabı

Yatırım Avansları Hesabı

Maddi Olmayan Duran Varlıklar

Haklar Hesabı

Araştırma ve Geliştirme Giderleri Hesabı

Özel Maliyetler Hesabı

Diğer Maddi Olmayan Duran Varlıklar Hesabı

Birikmiş Amortismanlar Hesabı (-)

102

27

271

277

278

28

280

281

29

293

294

297

299

Özel Tükenmeye Tabi Varlıklar

Arama Giderleri Hesabı

Diğer Özel Tükenmeye Tabi Varlıklar Hesabı

Birikmiş Tükenme Payları Hesabı (-)

Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları

Gelecek Yıllara Ait Giderler Hesabı

Gelir Tahakkukları Hesabı

Diğer Duran Varlıklar

Gelecek Yıllar İhtiyacı Stoklar Hesabı

Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabı

Diğer Çeşitli Duran Varlıklar Hesabı

Birikmiş Amortismanlar Hesabı (-)

103

Pasif Hesaplar

Kısa Vadeli Yabancı Kaynaklar

30

300

302

303

304

305

306

309

31

310

32

320

322

329

33

330

332

333

337

338

339

Kısa Vadeli İç Mali Borçlar

Banka Kredileri Hesabı

Para Piyasası Nakit İşlemleri Borçları Hesabı

Kamu İdarelerine Mali Borçlar Hesabı

Cari Yılda Ödenecek Tahviller Hesabı

Bonolar Hesabı

Çıkarılmış Diğer Menkul Kıymetler Hesabı

Kısa Vadeli Diğer İç Mali Borçlar Hesabı

Kısa Vadeli Dış Mali Borçlar

Cari Yılda Ödenecek Dış Mali Borçlar Hesabı

Faaliyet Borçları

Bütçe Emanetleri Hesabı

Bütçeleştirilecek Borçlar Hesabı

Diğer Çeşitli Borçlar Hesabı

Emanet Yabancı Kaynaklar

Alınan Depozito ve Teminatlar Hesabı

Okul Pansiyonları Hesabı

Emanetler Hesabı

Mutemetlikler Cari Hesabı

Konsolosluk Cari Hesabı

Risk Hesabı

104

34

340

349

35

350

36

360

361

362

363

368

37

372

379

38

380

381

39

391

397

399

Alınan Avanslar

Alınan Sipariş Avansları Hesabı

Alınan Diğer Avanslar Hesabı

Yıllara Yaygın İnşaat ve Onarım Hakedişleri

Yıllara Yaygın İnşaat ve Onarım Hakedişleri Hesabı

Ödenecek Diğer Yükümlülükler

Ödenecek Vergi ve Fonlar Hesabı

Ödenecek Sosyal Güvenlik Kesintileri Hesabı

Fonlar veya Diğer Kamu İdareleri Adına Yapılan Tahsilat Hesabı

Kamu İdareleri Payları Hesabı

Vadesi Geçmiş, Ertelenmiş veya Taksitlendirilmiş Vergi ve Diğer Yükümlülükler Hesabı

Borç ve Gider Karşılıkları

Kıdem Tazminatı Karşılığı Hesabı

Diğer Borç ve Gider Karşılıkları Hesabı

Gelecek Aylara Ait Gelirler ve Gider Tahakkukları

Gelecek Aylara Ait Gelirler Hesabı

Gider Tahakkukları Hesabı

Diğer Kısa Vadeli Yabancı Kaynaklar

Hesaplanan Katma Değer Vergisi Hesabı

Sayım Fazlaları Hesabı

Diğer Çeşitli Kısa Vadeli Yabancı Kaynaklar Hesabı

105

Uzun Vadeli Yabancı Kaynaklar

40

400

403

404

407

409

41

410

42

429

43

430

438

439

Uzun Vadeli İç Mali Borçlar

Banka Kredileri Hesabı

Kamu İdarelerine Mali Borçlar Hesabı

Tahviller Hesabı

Çıkarılmış Diğer Menkul Kıymetler Hesabı

Uzun Vadeli Diğer İç Mali Borçlar Hesabı

Uzun Vadeli Dış Mali Borçlar

Dış Mali Borçlar Hesabı

Faaliyet Borçları

Diğer Faaliyet Borçları Hesabı

Diğer Borçlar

Alınan Depozito ve Teminatlar Hesabı

Kamuya Olan Ertelenmiş veya Taksitlendirilmiş Borçlar Hesabı

Diğer Çeşitli Borçlar Hesabı

106

44

440

449

47

472

479

48

480

481

49

499

Alınan Avanslar

Alınan Sipariş Avansları Hesabı

Alınan Diğer Avanslar Hesabı

Borç ve Gider Karşılıkları

Kıdem Tazminatı Karşılığı Hesabı

Diğer Borç ve Gider Karşılıkları Hesabı

Gelecek Yıllara Ait Gelirler ve Gider Tahakkukları

Gelecek Yıllara Ait Gelirler Hesabı

Gider Tahakkukları Hesabı

Diğer Uzun Vadeli Yabancı Kaynaklar

Diğer Uzun Vadeli Yabancı Kaynaklar Hesabı

107

Öz Kaynaklar

50

500

51

510

511

512

513

519

52

522

54

540

541

542

548

549

57

570

58

580

59

590

591

Net Değer

Net Değer / Sermaye Hesabı

Değer Hareketleri

Nakit Hareketleri Hesabı

Muhasebe Birimleri Arası İşlemler Hesabı

Proje Özel Hesabından Kullanımlar Hesabı

Doğrudan Dış Proje Kredi Kullanımları Bildirim Hesabı

Değer Hareketleri Sonuç Hesabı

Yeniden Değerleme Farkları

Yeniden Değerleme Farkları Hesabı

Yedekler

Yasal Yedekler Hesabı

Statü Yedekleri Hesabı

Olağanüstü Yedekler Hesabı

Diğer Yedekler Hesabı

Özel Fonlar Hesabı

Geçmiş Yıllar Olumlu Faaliyet Sonuçları

Geçmiş Yıllar Olumlu Faaliyet Sonuçları Hesabı

Geçmiş Yıllar Olumsuz Faaliyet Sonuçları

Geçmiş Yıllar Olumsuz Faaliyet Sonuçları Hesabı (-)

Dönem Faaliyet Sonuçları

Dönem Olumlu Faaliyet Sonucu Hesabı

Dönem Olumsuz Faaliyet Sonucu Hesabı (-)

108

Faaliyet Hesapları

6

Gelir hesapları

600 Gelirler Hesabı

61 İndirim, İade ve İskonto hesapları

610 İndirim, İade ve İskontolar Hesabı

63 Gider hesapları

630 Giderler Hesabı

69 Faaliyet Sonuçları

690 Faaliyet Sonuçları Hesabı

60

109

Bütçe Hesapları

Bütçe Gelir Hesapları

800 Bütçe Gelirleri Hesabı

805 Gelir Yansıtma Hesabı

81

Bütçe Gelirlerinden Ret ve İade Hesapları

810 Bütçe Gelirlerinden Ret ve İadeler Hesabı

83

Bütçe Gider Hesapları

830 Bütçe Giderleri Hesabı

833 Bütçeden Mahsup Edilecek Ödemeler Hesabı

834 Geçen Yıl Bütçe Mahsupları Hesabı

835 Gider Yansıtma Hesabı

89

Bütçe Uygulama Sonuçları

895 Bütçe Uygulama Sonuçları Hesabı

80

110

Nazım Hesaplar

90

900

901

902

903

904

905

906

907

91

910

911

912

913

92

920

921

93

930

931

Ödenek Hesapları

Gönderilecek Bütçe Ödenekleri Hesabı

Bütçe Ödenekleri Hesabı

Bütçe Ödenek Hareketleri Hesabı

Kullanılacak Ödenekler Hesabı

Ödenekler Hesabı

Ödenekli Giderler Hesabı

Mahsup Dönemine Aktarılan Kullanılacak Ödenekler Hesabı

Mahsup Dönemine Aktarılan Ödenekler Hesabı

Nakit Dışı Teminat ve Kişilere Ait Menkul Kıymet Hesapları

Teminat Mektupları Hesabı

Teminat Mektupları Emanetleri Hesabı

Kişilere Ait Menkul Kıymetler Hesabı

Kişilere Ait Menkul Kıymet Emanetleri Hesabı

Taahhüt Hesapları

Gider Taahhütleri Hesabı

Gider Taahhütleri Karşılığı Hesabı

Verilen Garanti Hesapları

Verilen Garantiler Hesabı

Verilen Garantiler karşılığı hesabı

111

KAMU İDARELERİ HESAP VE DETAYLI

HESAP PLANLARI

112

Hesap Planı

Çerçeve hesap planı; Genel Yönetim

Muhasebe Yönetmeliğinde belirtilen ana hesap

grupları, hesap grupları ve hesapların

tamamından oluşmaktadır.

Hesap planı; ana hesap grupları, hesap

grupları ve hesaplardan oluşur.

Detaylı hesap planı; ana hesap grupları,

hesap grupları ve hesapları içeren hesap planı ile

her bir düzeyi iki haneli yardımcı hesaplardan

oluşur.

113

Kamu İdaresi Hesap Planı

Kamu idaresi hesap planı; Genel Yönetim

Muhasebe Yönetmeliğinde yer alan çerçeve

hesap planından kamu idarelerinin ihtiyacı olarak

seçilen hesaplar ile Bakanlığımızın uygun

görüşüyle ihdas edilip kamu idaresi hesap

planına eklenen hesapların tamamından oluşur.

Kamu idaresi detaylı hesap planı; kamu

idaresi hesap planına eklenecek Tebliğ eki ortak

yardımcı hesaplar ile kamu idarelerince

ihtiyaçlarına göre açılan yardımcı hesapların

tamamından oluşur.

114

Detaylı Hesap Planı

Sınıflandırması

X

XX

XXX

XXX.

XXX.

XXX.

XXX.

XX

XX. XX

XX. XX. XX

XX. XX. XX. XX

Ana Hesap Grubu

Hesap Grubu

Hesap (Büyük Defter Hesabı)

1 inci Düzey Yardımcı Hesap

2 nci Düzey Yardımcı Hesap

3 üncü Düzey Yardımcı Hesap

4 üncü Düzey Yardımcı Hesap

115

Kamu İdarelerinin Muhasebe

Düzenlemeleri

Uygulama ilişkin yönetmelik/yönergelerde

GYMY esas almak zorundalar.

Detaylı hesap planlarını Detaylı Hesap

Planlarına ilişkin Tebliği göre hazırlamak

zorundalar.

Her iki düzenlemede de MB uygun

görüşünü almak zorundalar.

116

MEVCUT DETAYLI HESAP PLANLARI

Genel bütçeli idareler için detaylı hesap planı

Özel bütçeler detaylı hesap planları (Özel bütçelerin her biri için

ayrı)

Düzenleyici ve denetleyici kurumlar detaylı

hesap planları (her biri için ayrı)

Belediyeler detaylı hesap planı (Mahalli birlikleri dahil)

İl özel idareleri detaylı hesap planı

Sosyal güvenlik kurumu detaylı hesap planı

Türkiye iş kurumu detaylı hesap planı

Fon vb için ayrı ayrı detaylı hesap planı

Diğer idareler detaylı hesap planları (Kalkınma Ajansları, Merkezi

Finans İhale Birimi, Kırsal Kalkınma İdaresi vd.)

117

MALİ RAPORLAMA

MALİ RAPORLAMA (GYMY.Md.105)

Mali tabloların hazırlanması,

Mali tabloların hazırlanmasında dikkate alınacak ilkeler,

•

•

•

•

•

Bütünlük,

Güvenirlilik,

Kullanışlılık,

Yöntemsel geçerlilik,

Ulaşılabilirlik.

Mali tablolar yeterli mesleki eğitimi almış personel tarafından hazırlanmalı,

Muhasebe kayıtlarındaki verilere dayanılarak ve istatistiksel yöntemler kullanılarak

hazırlanmalı

MALİ RAPORLAMANIN AMAÇLARI (GYMY Md. 106)

Mali raporlama genel olarak;

• Kaynakların dağıtımı,

• Uygulanan mali politikaların etkileri,

• İleriye yönelik politika oluşturulması ve karar verilmesinde

kullanıcılara kamu idaresinin mali durumu, performansı ve nakit akımları

hakkında kapsamlı bilgi sağlar.

Mali tablolar;

• Kamu kaynaklarının dağılımı ve kullanımı,

• Kamu idarelerince, faaliyetlerin nasıl finanse edildiği ve nakit ihtiyacının

nasıl karşılandığı,

• Kamu idarelerinin faaliyetlerini finanse edebilme ve sorumlulukları ile

taahhütlerini yerine getirebilme yeteneğinin değerlendirilmesi,

• Kamu idarelerinin mali durumu ve mali durumundaki değişiklikler,

MALİ RAPORLAMANIN AMAÇLARI (GYMY Md. 106)

Mali tablolar;

• Kamu kaynaklarının dağılımı ve kullanımı,

• Kamu idarelerince, faaliyetlerin nasıl finanse edildiği ve nakit ihtiyacının

nasıl karşılandığı,

• Kamu idarelerinin faaliyetlerini finanse edebilme ve sorumlulukları ile

taahhütlerini yerine getirebilme yeteneğinin değerlendirilmesi,

• Kamu idarelerinin mali durumu ve mali durumundaki değişiklikler,

• Kamu idarelerinin maliyet bakımından performansının, etkinliğinin ve

başarısının değerlendirilmesi,

• Kamu idarelerinin kendilerine sağlanan kaynakları bütçelerine uygun ve

yasal şekilde kullanıp kullanmadıkları,

hakkında bilgi sağlayarak, mali işlemlerde saydamlık ve hesap verilebilirliğin

ortaya konulmasını sağlar.

Mali tabloların karşılaştırma yapabilmesi,

Mali tabloların anlaşılmasını kolaylaştıracak açıklamaların yapılması,

MALİ TABLOLARIN HAZIRLANMASINDAN SORUMLU

OLANLAR (GYMY-107)

Merkezi yönetim kapsamındaki kamu idarelerinin

mali tabloları Bakanlıkça üretilir.

Kapsama dahil diğer kamu idarelerinin

muhasebe işlerinden sorumlu olan görevliler mali

tabloların belirlenen standartlara uygun olarak

hazırlanmasından ve belirlenen süreler içinde

Bakanlığa gönderilmesinden; kurumların

yöneticileri de bu hususları gözetmekten

sorumludur.

Kapsama dahil kamu idareleri ayrıca, kendi yönetim

ihtiyaçları veya başka nedenlerle mali tablolar hazırlayıp

kamu oyuna sunabilirler.

Mali Raporlama Birimi

Kendi adına ekonomik varlık edinebilen, yükümlülük

üstlenebilen, diğer kamu idareleri veya üçüncü

şahıslarla ekonomik ilişkilere girebilen kapsama

dahil her kamu idaresi bir kurumsal birimdir.

Kapsama dahil her kurumsal birim bir raporlama

birimidir. Genel bütçe kapsamındaki kamu idareleri

bu Yönetmeliğin uygulanmasında tek bir raporlama

birimi sayılır. Ancak, bu durum genel bütçe

kapsamındaki kamu idarelerinin her biri için ayrı

raporlar veya il ve muhasebe birimi düzeyinde

raporlar hazırlanmasına engel değildir .

123

GENEL BÜTÇELİ İDARELER TEK BİR RAPORLAMA

BİRİMİDİR.NEDEN?

Kendi vezneleri yoktur.

Kendi tüzel kişilikleri yoktur.

Varlıkları Devletin varlığıdır.

Kendilerine ait hesapları yoktur (Banka hesapları vb.)

Ayrı ayrı nakit yönetimlerini sağlamak Hazine açısından güçtür

(Tek Hazine Sistemi)

Yönetimsel yapılar buna olanak sağlamaktan uzaktır (Bölünmüş

parçalı, taşra örgütlenmeli.)

Ancak bu durum her biri için ayrı rapor yada il veya muhasebe birimi düzeyinde

raporlamaya engel değildir (GYMY-113)

124

MALİ TABLOLARIN KONSOLİDE EDİLMESİ (GYMY-115)

Konsolidasyon Maliye Bakanlığınca,

GYMY nin 136.maddesinde belirlenen altı aylık ve

yıllık olarak resmi gazetede yayımlanır,

Konsolidasyon şekli

1.düzeyde MY (GB+ÖB+DDK), Mİ, SGK,

2.düzeyde GY (MY+Mİ+SGK)

Konsolidasyon sırasında kamu idareleri arasında

karşılıklı borç ve alacak hakkı doğuran işlemlerin

arındırılması,

MALİ İSTATİSTİKLERİN DEĞERLENDİRİLMESİ NASIL OLACAK

Değerlendirme işlemi Sayıştay tarafından;

Değerlendirme kriterleri;

• Hazırlanma,

• Yayımlanma,

• Doğruluk,

• Güvenilirlik ve

• Önceden belirlenmiş standartlara uygunluk bakımından,

Değerlendirme raporu

Türkiye Büyük Millet Meclisine

+

Maliye Bakanlığına gönderilir.

126

MİZANLAR (GYMY-116)

Geçici/Kesin Mizan

Yevmiye ve yardımcı defterler esas alınır

Her ay sonu ayrıntılı olarak ve ana hesap

bazında düzenlenir.

Geçici mizan dönem sonu işlemleri yapılmadan

önce düzenlenir.

Dönem sonu işlemleri tamamlandıktan sonra

kesin mizan düzenlenir.

Kesin mizanda faaliyet ve bütçe hesapları bakiye

vermez.

127

DÜZENLENECEK TEMEL MALİ TABLOLAR

123456-

Bilanço

Nakit Akım Tablosu

Mali Varlık ve Yükümlülükler Değişim Tablosu

İç Borç Değişim Tablosu

Dış Borç Değişim Tablosu

Şarta Bağlı Varlık ve Yükümlülükler Tablosu

7- Faaliyet Sonuçları Tablosu

8- Gelirlerin Ekonomik Sınıflandırılması Tablosu

9- Giderlerin Kurumsal Sınıflandırılması Tablosu

10- Giderlerin Fonksiyonel Sınıflandırılması Tablosu

11- Giderlerin Ekonomik Sınıflandırılması Tablosu

12131415161718-

Bütçe

Bütçe

Bütçe

Bütçe

Bütçe

Bütçe

Bütçe

Uygulama Sonuçları Tablosu

Gelirlerinin Ekonomik Sınıflandırılması Tablosu

Giderlerinin Kurumsal Sınıflandırılması Tablosu

Giderlerinin Fonksiyonel Sınıflandırılması Tablosu

Giderlerinin Finansal Sınıflandırılması Tablosu

Giderlerinin Ekonomik Sınıflandırılması Tablosu

Giderleri ve Ödenekler Tablosu

128

DÖNEM SONU İŞLEMLERİ (GYMY-142)

Geçici mizanın çıkarılmasının ardından,

Yeniden değerleme işlemleri,

Amortisman işlemleri,

Kullanılmayan ödeneklerin iptal edilmesi veya mahsup

dönemine aktarılması,

Varlıkların sayılması ve gerekli tutanakların düzenlenmesi,

Gelir ve gider hesaplarının faaliyet sonuçlarına aktarılması,

Bütçe gelir ve bütçe gider hesaplarının bütçe uygulama

sonuçları hesabına aktarılması, (Bu işlem geçici mizandan

sonra kesin mizana geçmeden önce)

Gibi uygulama yönetmeliklerinde ayrıntısı yer alan dönem

sonu işlemleri yapılır.

129

DÖNEM SONU İŞLEMLERİNİN YEVMİYE İŞLEMİ

SINIFLAMASI VE ADEDİ

Bütçe hesapları dönem sonu işlemleri (6)

Ödenek hesapları dönem sonu işlemleri (2)

Bütçe ve ödenek hesapları dışındaki

dönem sonu işlemleri (17)

130

MUHASEBE DÖNEMİNİN KAPATILMASI (GYMY-143)

Her faaliyet döneminin sonunda, muhasebe yetkilileri,

dönem sonu işlemlerini yaparak yeni faaliyet döneminin

açılış kaydına esas alınacak kesin mizanı çıkarır.

Faaliyet hesaplarında kayıtlı gelir ve giderler

karşılaştırılarak faaliyet sonucu tespit edilir.

Faaliyet sonucu da öz kaynaklar hesap grubundaki dönem

faaliyet sonuçları hesaplarından ilgili olanına aktarılarak

faaliyet hesapları kapatılır.

Hazırlanan kesin mizanda borç ve alacak kalanı veren

hesaplar yeni muhasebe döneminin açılış kaydına esas

teşkil eder.

131

Yöneticilerin Sorumluluğu, Görevlilerin Nitelikleri, Muhasebe

Sisteminin Denetlenmesi

Muhasebe birimlerinin ve kamu idarelerinin yöneticileri;

Etkin bir kayıt sisteminin oluşturulması,

Bütün gider ve gelir işlemlerinin hesaplara aynı yöntemle

kaydedilmesi,

Net olarak tanımlanmış kavramlar ve belgelere dayalı bir

muhasebeleştirme sürecinin kurulması,

Mali raporlar ve tabloların düzenli olarak hazırlanması,

Bütçe ödeneklerinin her aşamada kaydı ve kullanımını izleyecek bir

sistemin oluşturulması,

Mali raporların dipnotlarında muhasebe politikalarının belirtilmesi ve

bilgilerin doğru yorumlanmasını sağlayacak yeterli detayda

açıklamaların yer alması,

Borçlar ve diğer mali yükümlülükler ile ileride yükümlülük

doğurabilecek taahhüt ve garantilerin kaydı, izlenmesi ve kamuoyuna

açıklanması konularında gerekli tedbirleri alır.

132

TEŞEKKÜRLER

[email protected]