Piyasa Yorumu - Turkborsa.net

advertisement

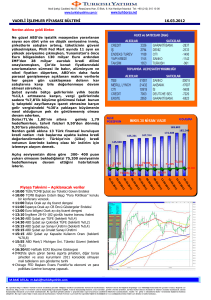

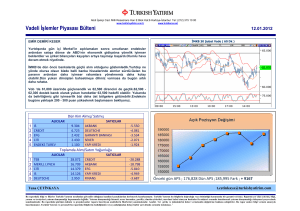

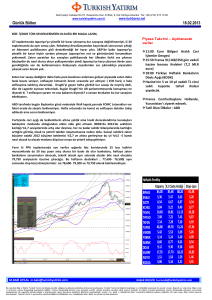

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 www.turkishyatirim.com.tr www.turkborsa.net VADELİ İŞLEMLER PİYASASI BÜLTENİ 06.02.2014 Özellikle son iki günde yurtiçi piyasalarda belirgin hale gelen iyimserlik 2,24’ün altında kalmaya devam eden DolarTL’den büyük ölçüde destek bulurken dün kapanışa doğru gelen enflasyon revizyonu ile kazançların bir kısmının iade edildiğini takip ettik.. Bir trend oluşturma hareketinden bahsetmek için erken olduğunu düşünsek de geçen Cuma gününden bu yana güçlü kalmaya çabasını güçlendiren yurtiçi piyasalarda seans kapanışına doğru, sigara fiyatlarında hatalı veri girişi nedeni ile Ocak ayı TÜFE verisinin yüzde 1.72'den 1.98'e, bir önceki yılın aynı ayına göre %7.48'ten 7.75'e revize edilmesi sonrası, kurda bir kıpırdanma ile gerek BIST gerekse de vadeli kontratların satışa döndüğünü izledik..Dolayısıyla endeksin kura ve yurtiçi gelişmelere (gerek makroekonomik gerekse siyasi) hassasiyetinin yüksek ve bunlara reaksiyon verme kabiliyetinin hala hızlı olduğunu düşünmekteyiz, bu anlamda kur izlenmeye devam edilmeli.. Yurtdışına göz atacak olursak da dün beklentileri karşılamayan bir özel sektör istihdam verisi ile ABD borsaları günü sınırlı kayıplarla kapadı ve dolarda bir güç kaybı söz konusuydu, yarın ise daha önemli bir veri seti olan tarım dışı istihdam ve işsizlik oranı açıklanacak, bu ay FED toplantısı olmadığını bir kez daha vurgulayalım ancak bölgesel FED Başkanlarından taperingi hızlandırma çağrılarının ardı arkası kesilmediğinden yarınki veri önemli… Avrupa tarafında ise Avrupa Merkez Bankası ECB’nin faiz toplantısı var. Hatırlanacak olursa; enflasyonun beklentilerin altında kalması ile Kasım ayında (2013 yılında) ECB faiz indirimine gitmişti. Draghi, enflasyonun uzunca bir süre düşük seyretmesinin beklendiğini, bu nedenle de faiz oranlarının %0,50’den %0,25’e indirildiğini açıklamıştı. Şimdi son veri de beklentileri karşılamadığı için - çoğunluk politika değişikliği beklemezken- çeyrek puanlık olmasa da daha küçük çapta bir faiz indirimi gelebileceği beklentilerinin de konuşulmaya başlandığını belirtmek isteriz Dün güne 76,780 puan seviyesinden başlayan ve kapanış öncesine dek sürdürülen iyimserlikle 77,500 seviyesini gören Şubat vadeli endeks30 kontratın gördüğü en düşük seviye ise 75,820 oldu ve 75,970 seviyesinden de kapanış gerçekleşti. 75,000 seviyesini önemli bulmaya devam ettiğimiz için ilk desteğimizi de bu seviyede bulunduruyoruz, altında 74,000 ve 73,000 konuşulabilir.. Yükseliş hareketlerinin hedefinde ise 76,000/77,500 ve 78,000 dirençlerinin olduğunu düşünmekteyiz. Açıklanacak veriler ve Beklentiler 10.30 Almanya Ocak İnşaat PMI 11.00 FAO Ocak Global Gıda Fiyatları Endeksi 11.10 Euro Bölgesi Ocak Perakende PMI 12.30 Türkiye Aralık Bankacılık Sektörü Aktif Toplamı ve Krediler 13.00 Almanya Aralık Fabrika Siparişleri 14.00 İngiltere Şubat BOE Faiz Kararı 14.00 BOE Varlık Alım Programı 14.30 TCMB Haftalık Rezervler 14.30 TCMB Haftalık Yurtdışı Yerleşiklerin Mülkiyetindeki Hisse ve DİBS Stoku 14.45 ECB Faiz Kararı 15.30 ABD Haftalık İşsizlik Başvuruları (338K) 15.30 ABD 4Ç Tarım Dışı Verimlilik (%3,0) 15.30 ABD 4Ç Birim İşgücü Maliyeti (-0,8%) 15.30 ABD Aralık Dış Ticaret Dengesi (-35,5MLR) 15.30 ECB Başkanı Draghi basın açıklaması Tatil Olan Ülkeler : Çin MEHMET BAKİ ATILAL [email protected] BAŞAK ERÇEVİK [email protected] Bu rapordaki bilgi ve fikirler Turkish Yatırım tarafından güvenilir olduğuna inanilan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alayatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler,tahmin ve prejeksiyonlar raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analist / ler görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.