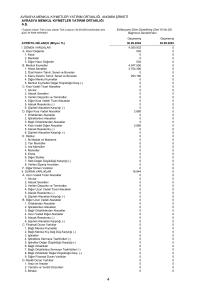

ATA YATIRIM ORTAKLIĞI A.Ş.

(Tutarlar milyon Türk Lirası olarak Türk Lirasının 30.06.2004 tarihindeki alım gücü ile

ifade edilmiştir)

Enflasyona Göre Düzeltilmiş

(Seri XI No:20)

Bağımsız Denetim'den

Geçmiş

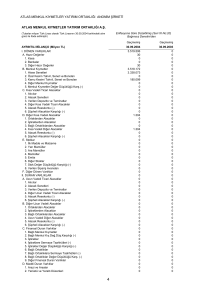

AYRINTILI BİLANÇO (Milyon TL)

I. DÖNEN VARLIKLAR

A. Hazır Değerler

1. Kasa

2. Bankalar

3. Diğer Hazır Değerler

B. Menkul Kıymetler

1. Hisse Senetleri

2. Özel Kesim Tahvil, Senet ve Bonoları

3. Kamu Kesimi Tahvil, Senet ve Bonoları

4. Diğer Menkul Kıymetler

5. Menkul Kıymetler Değer Düşüklüğü Karş.(-)

C. Kısa Vadeli Ticari Alacaklar

1. Alıcılar

2. Alacak Senetleri

3. Verilen Depozito ve Teminatlar

4. Diğer Kısa Vadeli Ticari Alacaklar

5. Alacak Reeskontu (-)

6. Şüpheli Alacaklar Karşılığı (-)

D. Diğer Kısa Vadeli Alacaklar

1. Ortaklardan Alacaklar

2. İştiraklerden Alacaklar

3. Bağlı Ortaklıklardan Alacaklar

4. Kısa Vadeli Diğer Alacaklar

5. Alacak Reeskontu (-)

6. Şüpheli Alacaklar Karşılığı (-)

E. Stoklar

1. İlk Madde ve Malzeme

2. Yarı Mamüller

3. Ara Mamüller

4. Mamüller

5. Emtia

6. Diğer Stoklar

7. Stok Değer Düşüklüğü Karşılığı (-)

8

8. V

Verilen

il Si

Sipariş

i A

Avansları

l

F. Diğer Dönen Varlıklar

II. DURAN VARLIKLAR

A. Uzun Vadeli Ticari Alacaklar

1. Alıcılar

2. Alacak Senetleri

3. Verilen Depozito ve Teminatlar

4. Diğer Uzun Vadeli Ticari Alacaklar

5. Alacak Reeskontu (-)

6. Şüpheli Alacaklar Karşılığı (-)

B. Diğer Uzun Vadeli Alacaklar

1. Ortaklardan Alacaklar

2. İştiraklerden Alacaklar

3. Bağlı Ortaklıklardan Alacaklar

4. Uzun Vadeli Diğer Alacaklar

5. Alacak Reeskontu (-)

6. Şüpheli Alacaklar Karşılığı (-)

C. Finansal Duran Varlıklar

1. Bağlı Menkul Kıymetler

2. Bağlı Menkul Kıy.Değ.Düş.Karşılığı (-)

3. İştirakler

4. İştiraklere Sermaye Taahhütleri (-)

5. İştirakler Değer Düşüklüğü Karşılığı (-)

6. Bağlı Ortaklıklar

7. Bağlı Ortaklıklara Sermaye Taahhütleri (-)

8. Bağlı Ortaklıklar Değer Düşüklüğü Karş. (-)

9. Diğer Finansal Duran Varlıklar

D. Maddi Duran Varlıklar

1. Arazi ve Arsalar

2. Yerüstü ve Yeraltı Düzenleri

3. Binalar

4. Makine, Tesis ve Cihazlar

5. Taşıt Araç ve Gereçleri

6. Döşeme ve Demirbaşlar

7. Diğer Maddi Duran Varlıklar

8. Birikmiş Amortismanlar (-)

9. Yapılmakta Olan Yatırımlar

10. Verilen Sipariş Avansları

E. Maddi Olmayan Duran Varlıklar

1. Kuruluş ve Teşkilatlanma Giderleri

2. Haklar

3. Araştırma ve Geliştirme Giderleri

4. Diğer Maddi Olmayan Duran Varlıklar

5. Verilen Avanslar

F. Diğer Duran Varlıklar

30.06.2004

2,287,303

844

0

0

844

2,282,880

1,540,509

0

742,371

0

0

3,579

0

0

0

3,579

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

AKTİF TOPLAMI

2,287,303

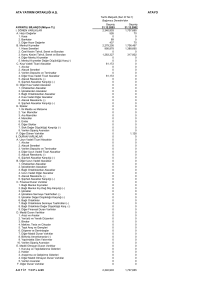

ATA YATIRIM ORTAKLIĞI A.Ş.

(Tutarlar milyon Türk Lirası olarak Türk Lirasının 30.06.2004 tarihindeki alım gücü ile

ifade edilmiştir)

Enflasyona Göre Düzeltilmiş

(Seri XI No:20)

Bağımsız Denetim'den

Geçmiş

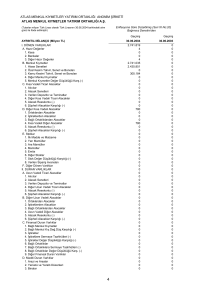

AYRINTILI BİLANÇO (Milyon TL)

I. KISA VADELİ BORÇLAR

A. Finansal Borçlar

1. Banka Kredileri

2. Uzun Vadeli Kredilerin Anapara Taksitleri ve Faizleri

3. Tahvil Anapara Taksitleri ve Faizleri

4. Çıkarılmış Bonolar ve Senetler

5. Diğer Finansal Borçlar

B. Ticari Borçlar

1. Satıcılar

2. Borç Senetleri

3. Alınan Depozito ve Teminatlar

4. Diğer Ticari Borçlar

5. Borç Reeskontu (-)

C. Diğer Kısa Vadeli Borçlar

1. Ortaklara Borçlar

2. İştiraklere Borçlar

3. Bağlı Ortaklıklara Borçlar

4. Ödenecek Giderler

5. Ödenecek Vergi, Harç ve Diğer Kesintiler

6. Ertelenen ve Taksite Bağlanan Devlet Alacakları

7. Kısa Vadeli Diğer Borçlar

8. Borç Reeskontu (-)

D. Alınan Sipariş Avansları

E. Borç ve Gider Karşılıkları

1. Vergi Karşılıkları

2. Diğer Borç ve Gider Karşılıkları

II. UZUN VADELİ BORÇLAR

A. Finansal Borçlar

1. Banka Kredileri

2. Çıkarılmış Tahviller

3. Çıkarılmış Diğer Menkul Kıymetler

4 Diğer Finansal Borçlar

4.

B. Ticari Borçlar

1. Satıcılar

2. Borç Senetleri

3. Alınan Depozito ve Teminatlar

4. Diğer Ticari Borçlar

5. Borç Reeskontu (-)

C. Diğer Uzun Vadeli Borçlar

1. Ortaklara Borçlar

2. İştiraklere Borçlar

3. Bağlı Ortaklıklara Borçlar

4. Ertelenen ve Taksite Bağlanan Devlet Alacakları

5. Uzun Vadeli Diğer Borçlar

6. Borç Reeskontu (-)

D. Alınan Sipariş Avansları

E. Borç ve Gider Karşılıkları

1. Kıdem Tazminatı Karşılıkları

2. Diğer Borç ve Gider Karşılıkları

III. ÖZ SERMAYE

A. Sermaye

B. Sermaye Taahhütleri (-)

C. Emisyon Primi

D. Yeniden Değerleme Değer Artışı

1. Duran Varlıklardaki Değer Artışı

2. İştiraklerdeki Değer Artışı

3. Borsa'da Oluşan Değer Artışı

E. Yedekler

1. Yasal Yedekler

2. Statü Yedekleri

3. Özel Yedekler

4. Olağanüstü Yedek

5. Maliyet Artış Fonu

6. Serm.Eklenecek İşt.His.ve Gayr.Satış Kazançları

7. Geçmiş Yıl Karı

F. Net Dönem Karı

G. Dönem Zararı (-)

H. Geçmiş Yıllar Zararları (-)

1. ........... Yılı Zararı

2. ........... Yılı Zararı

I. Özsermaye Enflasyon Düzeltmesi Farkları

30.06.2004

17,227

0

0

0

0

0

0

10,349

0

0

0

10,349

0

6,878

1

0

0

0

6,798

0

79

0

0

0

0

0

12,368

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

12,368

12,368

0

2,257,708

500,000

0

21

0

0

0

0

75,133

0

0

75,133

0

0

0

0

0

(188,038)

0

0

0

1,870,592

PASİF TOPLAMI

2,287,303

ATA YATIRIM ORTAKLIĞI A.Ş.

(Tutarlar milyon Türk Lirası olarak Türk Lirasının 30.06.2004 tarihindeki alım gücü ile

ifade edilmiştir)

Enflasyona Göre Düzeltilmiş

(Seri XI No:20)

Bağımsız Denetim'den

Geçmiş

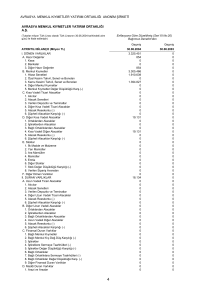

AYRINTILI GELİR TABLOSU (Milyon TL)

A. Brüt Satışlar

1. Yurtiçi Satışlar

2. Yurtdışı Satışlar

3. Diğer Satışlar

B. Satışlardan İndirimler (-)

1. Satıştan İadeler (-)

2. Satış İskontoları (-)

3. Diğer İndirimler (-)

C. Net Satışlar

D. Satışların Maliyeti (-)

BRÜT SATIŞ KARI (ZARARI)

E. Faaliyet Giderleri (-)

1. Araştırma ve Geliştirme Giderleri (-)

2. Pazarlama, Satış ve Dağıtım Giderleri (-)

3. Genel Yönetim Giderleri (-)

ESAS FAALİYET KARI (ZARARI)

F. Diğer Faaliyetlerden Gelirler ve Karlar

1. İştiraklerden Temettü Gelirleri

2. Bağlı Ortaklıklardan Temettü Gelirleri

3. Faiz ve Diğer Temettü Gelirleri

4. Faaliyetle İlgili Diğer Gelirler ve Karlar

G. Diğer Faaliyetlerden Giderler ve Zararlar (-)

H. Finansman Giderleri (-)

1. Kısa Vadeli Borçlanma Giderleri (-)

2. Uzun Vadeli Borçlanma Giderleri (-)

FAALİYET KARI (ZARARI)

I. Olağanüstü Gelirler ve Karlar

1. Konusu Kalmayan Karşılıklar

2. Önceki Dönem Gelir ve Karları

3. Diğer Olağanüstü Gelirler ve Karlar

J. Olağanüstü Giderler ve Zararlar (-)

1. Çalışmayan Kısım Giderleri ve Zararları (-)

2. Önceki Dönem Gider ve Zararları (-)

3. Diğer Olağanüstü Giderler ve Zararlar (-)

K. Net Parasal Pozisyon Karı / (Zararı)

DÖNEM KARI (ZARARI)

L. Ödenecek Vergi ve Yasal Yükümlülükler (-)

NET DÖNEM KARI (ZARARI)

30.06.2004

50,841,605

50,841,605

0

0

0

0

0

0

50,841,605

(50,748,208)

93,397

(170,289)

0

(90,979)

(79,310)

(76,892)

128,795

0

0

40,405

88,390

(105,052)

0

0

0

(53

(53,149)

149)

0

0

0

0

0

0

0

0

(134,889)

(188,038)

0

(188,038)

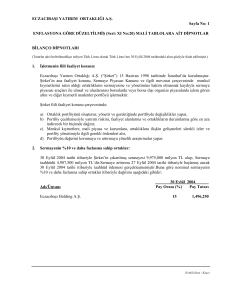

ATA YATIRIM ORTAKLIĞI A.Ş.

30 HAZİRAN 2004 TARİHİ İTİBARİYLE ENFLASYONA

GÖRE DÜZELTİLMİŞ BİLANÇO DİPNOTLARI

ATA YATIRIM ORTAKLIĞI A.Ş.

SPK’NIN SERİ XI NO: 20 SAYILI

TEBLİĞİNE GÖRE HAZIRLANAN

30 HAZİRAN 2004 TARİHİ İTİBARİYLE

ENFLASYONA GÖRE DÜZELTİLMİŞ

ARA MALİ TABLOLAR

Atayatort 30.06.2004

1

ATA YATIRIM ORTAKLIĞI A.Ş.

30 HAZİRAN 2004 TARİHİ İTİBARİYLE ENFLASYONA

GÖRE DÜZELTİLMİŞ BİLANÇO DİPNOTLARI

1.

İŞLETMENİN FİİLİ FAALİYET KONUSU:

Şirket, 20 Mart 1997 tarihinde kurulmuş ve 367415/314997 sicil numarası ile

İstanbul Ticaret Sicil Memurluğu’na kayıtlı bir Yatırım Ortaklığı’dır. Yatırım

Ortaklığı’nın faaliyet konusu , Menkul Kıymet Portföy Yönetimidir. Şirket, Sermaye

Piyasası Kurulu’nun düzenlemeleri ve mevzuat çerçevesinde faaliyetlerini

yürütmektedir

2.

SERMAYENİN %10 VE DAHA FAZLASINA SAHİP ORTAKLAR:

30 Haziran 2004 ve 31 Aralık 2003 tarihleri itibariyle detayı aşağıdaki gibidir.

Adı

Ata Yatırım Menkul Kıymetler A.

Halka Arz

Diğer

30 Haziran

31 Aralık

2004

2003

Pay

Tutar

Pay

Tutar

Milyon TL

Oranı %

Milyon TL Oranı %

50.100

49.225

0.675

100.00

Enflasyona Göre

Düzeltme Farkları

Zarar Mahsubu

Enflasyona Göre Düzel. Sermaye

3.

250,500

246,125

3,375

500,000

5,167,830

(3,296,594)

2,371,236

50.100

49.225

0.675

100.00

250,500

246,125

3,375

500,000

5,170,231

5,670,231

SERMAYEYİ TEMSİL EDEN HİSSE SENETLERİNE TANINAN İMTİYAZLAR:

Şirket’in sermayesi nominal olarak 500,000 Milyon TL’dir. Bu sermaye, her biri

1,000 TL değerinde 500,000,000 adet hisseye ayrılmıştır. Hisse Senetleri A ve B

grubu olarak ikiye ayrılmış olup 25,000,000 adedi A grubu, geri kalan 475,000,000

adedi B grubu hisse senedidir. Yönetim Kurulu Üyelerinin seçiminde A grubu hisse

senetlerinin herbiri 10,000 (on bin) adet oy hakkına, B grubu hisse senetlerinin herbiri

1 (bir) adet oy hakkına sahiptir.

4.

KAYITLI SERMAYE:

Kayıtlı sermaye tavanı nominal olarak 5,000,000 TL’dir. (31 Aralık 2003: nominal

5,000,000 TL)

Atayatort 30.06.2004

2

ATA YATIRIM ORTAKLIĞI A.Ş.

30 HAZİRAN 2004 TARİHİ İTİBARİYLE ENFLASYONA

GÖRE DÜZELTİLMİŞ BİLANÇO DİPNOTLARI

5.

YIL İÇİNDE YAPILAN SERMAYE ARTTIRIMLARI VE KAYNAKLARI:

Cari dönem içinde yapılan sermaye arttırımı yoktur. (31 Aralık 2003: Yoktur)

6.

YIL İÇİNDE İHRAÇ EDİLEN HİSSE SENEDİ DIŞINDAKİ MENKUL

KIYMETLER:

Cari dönem içinde ihraç edilen hisse senedi dışındaki menkul kıymet yoktur.

( 31 Aralık 2003 : Yoktur)

7.

YIL İÇİNDE İTFA EDİLEN BORÇLANMAYI TEMSİL EDEN MENKUL

KIYMETLER:

Borçlanmayı temsil eden menkul kıymet yoktur. ( 31 Aralık 2003 : Yoktur)

8.

CARİ DÖNEMDE DURAN VARLIK HAREKETLERİ:

a)

Satın alınan, imal veya inşa edilen maddi duran varlıkların maliyeti:

Yoktur . (31 Aralık 2003 : Yoktur)

Satın alınan, imal veya inşa edilen maddi olmayan duran varlık:

Yoktur . (31 Aralık 2003 : Yoktur)

9.

b)

Satılan veya hurdaya ayrılan maddi ve maddi olmayan duran varlık:

Yoktur. (31 Aralık 2003 : Yoktur)

c)

Cari dönemde ortaya çıkan yeniden değerleme artışları :Yoktur.

- Varlık maliyetlerinde (+) : Yoktur. (31 Aralık 2003 : Yoktur)

- Birikmiş amortismanlarda (-) : Yoktur. (31 Aralık 2003 : Yoktur)

d)

Yapılmakta olan yatırımların niteliği, toplam tutarı, başlangıç ve bitiş tarihi ve

tamamlanma derecesi: Yoktur. (31 Aralık 2003 : Yoktur)

CARİ VE GELECEK DÖNEMLERDE YARARLANILACAK YATIRIM

İNDİRİMİ:

İşletmenin faaliyet konusu gereği, bilanço tarihi itibariyle yatırım indirimi söz konusu

değildir.

Atayatort 30.06.2004

3

ATA YATIRIM ORTAKLIĞI A.Ş.

30 HAZİRAN 2004 TARİHİ İTİBARİYLE ENFLASYONA

GÖRE DÜZELTİLMİŞ BİLANÇO DİPNOTLARI

10.

İŞLETMENİN ORTAKLAR, İŞTİRAKLER VE BAĞLI ORTAKLIKLARLA

OLAN ALACAK-BORÇ İLİŞKİSİ:

İşletmenin, ortaklarından Ata Yatırım Menkul Kıymetler A.Ş.’ye 10,349 Milyon TL

ticari, 1 Milyon TL ticari olmayan borcu bulunmaktadır. 31 Aralık 2003 tarihi itibari

ile, Şirket’in Ata Yatırım Menkul Kıymetler A.Ş.’den 66,148 Milyon TL ticari alacağı

ve 11,696 Milyon TL ticari borcu ve 1 Milyon TL ticari olmayan borcu bulunmaktadır.

11.

UYGULANAN MUHASEBE İLKELERİ VE DEĞERLEME YÖNTEMLERİ:

a) Mali Tabloların Hazırlanma Esasları

Sermaye Piyasası Kurulu’nun (“SPK”) Seri: XI No: 1, Seri: XI No: 20 ve Seri XI No:

21 sayılı tebliğleri ve bu tebliğlere değişiklik ve eklemeler yapan diğer tebliğleriyle

Sermaye Piyasası Kanunu’na tabi ortaklıklar tarafından düzenlenecek mali tablolar ve

raporların hazırlanıp sunulmasına ilişkin ilke ve kurallar (bundan sonra “Sermaye

Piyasası Kurulu tarafından yayımlanan genel kabul görmüş muhasebe ilkeleri” olarak

anılacaktır) belirlenmiştir. Şirket, mali tablolarını SPK tarafından yayımlanan genel

kabul görmüş muhasebe ilkelerine uygun olarak hazırlamaktadır.

SPK, Seri XI No:20 sayılı “Yüksek Enflasyon Dönemlerinde Mali Tabloların

Düzeltilmesine İlişkin Usul ve Esaslar Hakkında Tebliğ”i ve Seri XI No:21 sayılı

“Sermaye Piyasasında Konsolide Mali Tablolara ve İştiraklerin Muhasebeleştirilmesine

İlişkin Usul ve Esaslar Hakkında Tebliğ”i 1 Ocak 2003 tarihinden sonra sona eren ilk

yıllık mali tablolardan geçerli olmak üzere yayımlamış bulunmaktadır.

Şirket, mali tablolarını Seri: XI No: 20 sayılı tebliğ uyarınca ilk defa 31 Aralık 2003

tarihinde düzenlemiş bulunmaktadır. Bilanço tarihi itibariyle şirketin herhangi bir

iştiraki ve bağlı ortaklığı bulunmadığından dolayı Seri: XI No: 21 sayılı Tebliğe göre

konsolide mali tablo hazırlama yükümlülüğü bulunmamaktadır.

İlk mali tablo denkleştirme işlemi:

Şirket, mali tablolarını Seri XI No: 20 sayılı tebliğ uyarınca ilk defa 31 Aralık 2003

tarihinde düzenlemiş bulunmaktadır. Mali tabloların bu tebliğ hükümleri uyarınca ilk

defa düzenlendiği 2003 yılı hesap dönemi başına kadar olan dönemde düzeltilmiş

tutarları ile olmak üzere, aktif kalemlerden, borçların ve öz sermaye kalemlerinin

çıkarılması sonucunda kalan kısım öz sermaye hesap grubu içinde, geçmiş yıllar

karı/(zararı) ve çevrim farkları (özsermaye enflasyon düzeltme farkları) hesaplarında

izlenmektedir.

Atayatort 30.06.2004

4

ATA YATIRIM ORTAKLIĞI A.Ş.

30 HAZİRAN 2004 TARİHİ İTİBARİYLE ENFLASYONA

GÖRE DÜZELTİLMİŞ BİLANÇO DİPNOTLARI

11.

UYGULANAN MUHASEBE İLKELERİ VE DEĞERLEME YÖNTEMLERİ (devamı):

a) Mali Tabloların Hazırlanma Esasları (devamı)

Enflasyon muhasebesi:

Ekte sunulan mali tablolar Seri XI, No:20 sayılı Tebliği’nin öngördüğü Türk Lirası’nın

satın alma gücündeki değişimi yansıtmak üzere yapılan düzeltmeleri içermektedir.

Seri XI, No:20 nolu tebliğ, yüksek enflasyonun hüküm sürdüğü ekonomilerdeki para

birimiyle hazırlanan mali tabloların bilanço tarihindeki paranın satın alma gücüyle

gösterilmesini ve daha önceki dönemlere karşılık gelen rakamların aynı şekilde

gösterilmesini gerektirir. Seri XI, No:20’nin uygulanmasını gerektiren durumlardan

biri, üç yıllık kümülatif enflasyon oranının %100 veya üzerinde olmasıdır. Türkiye’de

bu kümülatif oran 30 Haziran 2004 tarihi itibariyle son üç dönem için Türkiye

genelinde geçerli olan, Devlet İstatistik Enstitüsü tarafından yayımlanan Toptan Eşya

Fiyatları Endeksi (TEFE) baz alındığında %110’dur. Bu tebliğin uygulanmasını

öngören bir diğer sebep ise ilgili dönemin bilanço tarihindeki fiyat endeksi rakamının,

hesap döneminin başına göre %10 veya daha fazla bir oranda artması halinde, içinde

bulunulan hesap döneminde yüksek enflasyon döneminin başlamasıdır.

Enflasyona göre yapılan düzeltmeler, Devlet İstatistik Enstitüsü (DİE) tarafından

yayımlanan toptan eşya fiyat endeksi kullanılarak bulunan katsayılar esas alınarak

hesaplanmıştır (1994 endeksi: 100). Ekte sunulan 30 Haziran 2004 tarihi itibariyle mali

tabloların düzeltilmesinde kullanılan söz konusu endeks ve katsayılar aşağıda

belirtilmiştir:

Tarih

Endeks

Katsayı

30 Haziran 2001

31 Aralık 2001

30 Haziran 2002

31 Aralık 2002

30 Haziran 2003

31 Aralık 2003

30 Haziran 2004

3,795.6

4,951.7

5,572.0

6,478.8

7,222.2

7,382.1

7,982.7

2.1031

1,6121

1.4326

1,2321

1.1053

1,0814

1,0000

Türk Lirası ve Amerikan Doları arasındaki çevirim kurunun yıllık değişimi Toptan Eşya

Fiyat Endeksine göre Türkiye’deki genel fiyat enflasyonu ile aşağıda olduğu gibi

karşılaştırılabilir.

Atayatort 30.06.2004

5

ATA YATIRIM ORTAKLIĞI A.Ş.

30 HAZİRAN 2004 TARİHİ İTİBARİYLE ENFLASYONA

GÖRE DÜZELTİLMİŞ BİLANÇO DİPNOTLARI

11.

UYGULANAN MUHASEBE İLKELERİ VE DEĞERLEME YÖNTEMLERİ (devamı):

a) Mali Tabloların Hazırlanma Esasları (devamı)

Enflasyon muhasebesi (devamı)

Yıl:

Haziran 2004

2003

2002

2001

Devalüasyon Oranı

%6.5

(%14.6)

%13.6

%114.3

TEFE Enflasyon Oranı

%8.1

%13.9

%30.8

%88.6

30 Haziran 2004 tarihi itibariyle Türkiye Cumhuriyeti Merkez Bankası tarafından

açıklanan dolar paritesi, 1,485,911 TL’dir. (31 Aralık 2003: 1 ABD Doları 1,395,835

TL)

Seri XI, No: 20 düzeltmeleri aşağıda belirtilen ana hatlar çerçevesinde uygulanmıştır.

•

Bilanço tarihindeki TL’nin satın alma gücünü göstermeyen bütün tutarlar, genel

fiyat endeksleri kullanılarak düzeltilmiştir. Aynı tutarlara denk gelen bir önceki yıl

rakamları da aynı şekilde düzeltilmiştir.

•

Parasal aktif ve pasifler hali hazırda bilanço tarihindeki TL’nin satın alma gücünü

yansıttığı için herhangi bir düzeltmeye tabi tutulmamıştır. Parasal değerler para

olarak tutulur, tahsil edilir ve ödenir.

•

Parasal olmayan aktif ve pasif kalemler, bilanço tarihine kadar oluşan genel fiyat

endeksi ile çarpılmak suretiyle düzeltme işlemine tabi tutulmuştur. Dolayısıyla,

sabit kıymetler, finansal duran varlıklar ve benzeri parasal olmayan varlıklar alım

tarihlerinden itibaren, piyasa rayicini aşmamak kaydıyla, bilanço tarihine dek

endekslenmeye tabi tutulmuştur. Birikmiş amortismanlar da endekslenmiş tutarlar

üzerinden yeniden hesaplanmıştır. Sermayenin düzeltilmesinde sermaye artırımının

tescil tarihi veya sermaye artırımına mahsuben ödenen tutarların tahsil tarihi dikkate

alınmıştır. Emisyon primlerinin düzeltilmesinde tahsil tarihleri dikkate alınmıştır.

Diğer özsermaye kalemleri, oluştukları şekilde veya özsermayedeki artış tarihleri

esas alınmak suretiyle düzeltme işlemine tabi tutulmuştur.

•

Tüm gelir tablosu kalemleri paranın bilanço günündeki satın alma gücü cinsinden

ifade edilmek amacıyla, gelir ve giderlerin tahakkuk ettiği tarihler esas alınarak

düzeltme işlemine tabii tutulur ancak parasal olmayan bilanço kalemlerinin

düzeltilmesine bağlı amortisman, sabit kıymet satış karı/(zararı) gibi özellik taşıyan

gelir tablosu kalemlerine ilişkin Seri: XI No: 20 sayılı tebliğ ile getirilen hükümler

saklıdır.

Atayatort 30.06.2004

6

ATA YATIRIM ORTAKLIĞI A.Ş.

30 HAZİRAN 2004 TARİHİ İTİBARİYLE ENFLASYONA

GÖRE DÜZELTİLMİŞ BİLANÇO DİPNOTLARI

11.

UYGULANAN MUHASEBE İLKELERİ VE DEĞERLEME YÖNTEMLERİ (Devamı):

a) Mali Tabloların Hazırlanma Esasları (devamı)

Enflasyon muhasebesi (devamı)

•

Parasal kazanç ve kayıp; enflasyon etkisi sonucunda ve parasal olmayan varlıkların,

özkaynakların ve gelir tablosu kalemlerinin enflasyona göre düzeltilmesinden

kaynaklanan farklardan oluşmaktadır. Düzeltmeler sonucunda oluşan bütün parasal

kazanç ve kayıplar, gelir tablosunda gösterilmiştir.

b) Menkul Kıymetler

Menkul kıymetler elde etme maliyeti ile kayıtlara alınmaktadır. Devlet tahvili, hazine

bonosu gibi kamu kesimi tahvil ve bonoları iç verim değeri esasına göre elde edilecek

gelirin tahakkuk ettirilmesiyle hesaplanan gelir reeskontunun maliyet üzerine

eklenmesiyle değerlenmektedir.

Ters repo konusu işlemler vadede elde edilecek gelirin gün esasına göre tahakkuk

ettirilmesiyle hesaplanan gelir reeskontunun maliyet üzerine eklenmesiyle

değerlenmektedir.

Tahakkuk ettirilen tutarlar, menkul kıymetler hesabının alt hesabı olan “gelir

tahakkukları” hesabında muhasebeleştirilmiştir ve bilançoda “menkul kıymetler”, gelir

tablosunda ise “diğer faaliyetlerden gelir ve karlar” hesap grubu içinde gösterilmiştir.

Portföyde bulunan menkul kıymet yatırım fonu katılma belgeleri bilanço gününde ilan

edilen katılma belgesi birim pay değerleri ile değerlenmektedir.

Portföyde bulunan hisse senetleri bilanço gününden önceki 5 iş günü boyunca oluşan

günlük ağırlıklı ortalama fiyatların ortalaması üzerinden değerlenmektedir. Bilanço

gününden önceki 5 iş günü içinde elde edilen hisse senetleri, elde etme maliyeti ile

bilanço gününde oluşan ağırlıklı ortalama fiyatın düşük olanı ile değerlenmiştir.

c) Gelir ve Giderler

Şirket, portföyündeki menkul kıymetlerin satış gelirlerini satış anında tahsil edilebilir

hale geldiğinde; temettü ve benzeri gelirleri ise bu gelirler tahsil edilebilir hale

geldiğinde kaydetmektedir. Diğer tüm gelir ve giderler ise tahakkuk esasına göre

kayıtlara intikal ettirilmektedir.

Atayatort 30.06.2004

7

ATA YATIRIM ORTAKLIĞI A.Ş.

30 HAZİRAN 2004 TARİHİ İTİBARİYLE ENFLASYONA

GÖRE DÜZELTİLMİŞ BİLANÇO DİPNOTLARI

11.

UYGULANAN MUHASEBE İLKELERİ VE DEĞERLEME YÖNTEMLERİ (Devamı):

d)

Yabancı Para Cinsinden Varlık ve Borçlar

Bilançoda yer alan yabancı paraya bağlı varlıklar ve borçlar bilanço tarihindeki T.C.

Merkez Bankası döviz kurları kullanılarak Türk Lirası’na çevrilmektedir. Yıl içinde

gerçekleşen yabancı paraya bağlı işlemler, işlem tarihindeki kurlar kullanılarak Türk

Lirası’na çevrilmektedir. Bu işlemlerden doğan kur farkı gelir ve giderleri gelir

tablosuna dahil edilmektedir.

e)

Kıdem Tazminatı

Şirket, mevcut iş kanunu gereğince emeklilik nedeniyle işten ayrılan, istifa ve kötü

davranış dışındaki nedenlerle işine son verilenlerden Şirket’te bir çalışma yılını

doldurmuş personele belirli miktarda kıdem tazminatı ödemekle yükümlüdür. Bu

tazminatlar çalışılan her sene için 30 günlük ücret üzerinden hesaplanmaktadır.

30 Haziran 2004 tarihi itibariyle Şirket’in kıdem tazminatı yükümlülüğü 12,368 Milyon

TL’dir. (31 Aralık 2003: 11,016 Milyon TL).

12.

BİLANÇO TARİHİNDEN SONRA ORTAYA ÇIKAN HUSUSLAR:

Kıdem tazminatı tavanı 1 Temmuz 2004 tarihinden itibaren 1,574,740,000 TL’ye

yükseltilmiştir.

13

ŞARTA BAĞLI OLAYLAR:

30 Haziran 2004 tarihi itibariyle Şirket aleyhine açılan ve Şirket’in açtığı dava

bulunmamaktadır. (31 Aralık 2003: Yoktur.)

14.

MUHASEBE TAHMİNLERİNDE ORTAYA ÇIKAN DEĞİŞİKLİKLER:

Muhasebe tahminlerinde değişiklik yoktur. (31 Aralık 2003: Yoktur.)

15.

AKTİF DEĞERLER ÜZERİNDEKİ İPOTEK VEYA TEMİNAT TUTARI:

Aktif değerler üzerinde ipotek veya teminat yoktur. (31 Aralık 2003: Yoktur.)

16.

AKTİF DEĞERLER ÜZERİNDEKİ SİGORTA TUTARLARI:

Şirket portföyünde bulunan menkul kıymetler İMKB Takas ve Saklama Bankası

A.Ş.’nde saklamada olup, bu kuruluşun sigorta kapsamı içindedir.

Atayatort 30.06.2004

8

ATA YATIRIM ORTAKLIĞI A.Ş.

30 HAZİRAN 2004 TARİHİ İTİBARİYLE ENFLASYONA

GÖRE DÜZELTİLMİŞ BİLANÇO DİPNOTLARI

17.

ALINAN İPOTEK VE TEMİNATLAR:

Alacaklar için alınmış ipotek ve teminat bulunmamaktadır. (31 Aralık 2003: Yoktur)

18.

PASİFTE YER ALMAYAN TAAHHÜTLER:

Pasifte yer almayan taahhüt yoktur. (31 Aralık 2003: Yoktur)

19.

BANKALARDAKİ BLOKE MEVDUAT TUTARLARI:

Bankalarda bloke mevduat bulunmamaktadır. (31 Aralık 2003: Yoktur)

20.

MENKUL KIYMETLERİN KAYITLI DEĞERİ VE BORSA RAYİÇLERİ:

Hisse Senetleri

Kamu Kesimi Tahvil,

Senet ve Bonoları

Ters Repo (Devlet

Tahvili)

30.06.2004

30.06.2004

30.06.2004

Tarihi Maliyet

Değeri

Milyon TL

Kayıtlı

Değeri

Milyon TL

1,576,702

31.12.2003

31.12.20023

Borsa

Değeri

Milyon TL

31.12.2003

Tarihi

Maliyet

Değeri

Milyon TL

Kayıtlı

Değeri

Milyon TL

Borsa

Değeri

Milyon TL

1,540,509

1,540,509

1,002,055

1,076,902

1,076,902

351,064

367,150

363,988

91,666

93,513

94,343

375,000

375,221

375,221

1,293,305

1,294,224

1,294,224

2,302,766

2,282,880

2,279,718

2,387,026

2,464,639

2,465,469

Hisse senetlerinin borsa değeri bilanço tarihi itibariyle İMKB ikinci seans ağırlıklı

ortalama fiyatlarına göre hesaplanmıştır.

21.

ORTAKLAR, İŞTİRAKLER VE BAĞLI ORTAKLIKLAR TARAFINDAN

ÇIKARILAN MENKUL KIYMETLER:

İşletmenin ortakları, iştirakleri ve bağlı ortaklıklar tarafından çıkarılmış bulunan

menkul kıymet tutarları ve bunları çıkaran ortaklıklar bulunmamaktadır.

22.

MALİ TABLOLARDA “DİĞER” İBARESİNİ TAŞIYAN HESAP KALEMLERİ:

a)

Faaliyetle İlgili Diğer Gelirler ve Karlar

Sabit Getirili Menkul Kıymet Değer Artışı

Döviz Alım Satım karları

Ters Repo ve Hazine bonosu Gelir Tahakkukları

Atayatort 30.06.2004

9

30.06.2004

Milyon TL

72,424

2

15,964

---------88,390

======

ATA YATIRIM ORTAKLIĞI A.Ş.

30 HAZİRAN 2004 TARİHİ İTİBARİYLE ENFLASYONA

GÖRE DÜZELTİLMİŞ BİLANÇO DİPNOTLARI

22.

MALİ TABLOLARDA “DİĞER” İBARESİNİ TAŞIYAN HESAP KALEMLERİ:

(devamı)

b)

Diğer Faaliyetlerden Giderler ve Zararlar

30.06.2004

Milyon TL

Hisse Senedi Değer Düşüşü Karşılığı

c)

105,052

-----------105,052

=======

30 Haziran 2004 tarihi itibariyle 3,579 Milyon TL tutarındaki diğer kısa vadeli ticari

alacaklar tahsil edilecek temettü gelirinden oluşmaktadır. 31 Aralık 2003 tarihi

itibariyle diğer kısa vadeli ticari alacaklar hisse senedi alım satım işlemlerinden dolayı

takas süresi içinde oluşan net alacak tutarından oluşmaktadır.

d)

30 Haziran 2004 ve 31 Aralık 2003 tarihi itibariyle diğer ticari borçlar, yatırım

danışmanlığı ücretinden oluşmaktadır.

23.

DİĞER ALACAKLAR İLE DİĞER KISA VE UZUN VADELİ BORÇLAR

İÇERİSİNDE

YER ALAN PERSONELDEN ALACAKLAR/BORÇLAR:

“Diğer Alacaklar” ile “Diğer Kısa veya Uzun Vadeli Borçlar” hesap kalemi içinde

bulunan ve bilanço aktif toplamının yüzde birini aşan, personelden alacaklar ile

personele borçlar bulunmamaktadır. (31 Aralık 2003: Yoktur)

24.

ORTAKLAR, İŞTİRAKLER VE BAĞLI ORTAKLIKLARA İLİŞKİN ŞÜPHELİ

ALACAKLAR:

Ortaklar ve iştiraklerden alacaklar nedeniyle ayrılan şüpheli alacaklar tutarı

bulunmamaktadır. (31 Aralık 2003: Yoktur)

25.

VADESİ GELMİŞ VE HENÜZ VADESİ GELMEMİŞ ALACAKLARA İLİŞKİN

ŞÜPHELİ ALACAKLAR:

Vadesi gelmiş bulunan ve henüz vadesi gelmeyen alacaklar için ayrılan şüpheli alacak

tutarları bulunmamaktadır. (31 Aralık 2003: Yoktur)

26.

İŞTİRAK VE BAĞLI ORTAKLIKLAR VE İŞLETME İLE DOLAYLI SERMAYE

İLİŞKİSİNE SAHİP İŞTİRAK VE BAĞLI ORTAKLIKLAR:

Şirket’in iştirak ve bağlı ortaklıkları veya işletme ile dolaylı sermaye ve yönetim

ilişkisine sahip iştirakler ve bağlı ortaklıklar bulunmamaktadır. (31 Aralık 2003:

Yoktur)

Atayatort 30.06.2004

10

ATA YATIRIM ORTAKLIĞI A.Ş.

30 HAZİRAN 2004 TARİHİ İTİBARİYLE ENFLASYONA

GÖRE DÜZELTİLMİŞ BİLANÇO DİPNOTLARI

27.

İŞTİRAKLER VE BAĞLI ORTAKLIKLARDAN ELDE EDİLEN BEDELSİZ

HİSSELER:

Şirketin iştirak ve bağlı ortaklığı bulunmamaktadır. Şirket'in menkul kıymet

portföyünden elde ettiği bedelsiz hisse senedi tutarı 33,822 Milyon TL'dir. (31 Aralık

2003: 103,670 Milyon TL).

28.

TAŞINMAZLAR ÜZERİNDEKİ AYNİ HAKLAR:

Taşınmazlar üzerinde ayni hak bulunmamaktadır. ( 31 Aralık 2003 : Yoktur)

29.

YENİDEN DEĞERLEME DEĞER ARTIŞLARI:

Şirket, VUK 5024 Tebliğ uygulaması öncesi duran varlıklarını yeniden değerlemeye

tabi tutmadığından dolayı 5024 sayılı tebliğ uygulaması sırasında yeniden değerleme

değer artışı hesabı ile ilgili herhangi bir eliminasyon işlemi yapmamıştır. (31 Aralık

2003 : Yoktur)

30.

YABANCI PARALAR VE YABANCI PARALARLA TEMSİL EDİLEN

ALACAK VE BORÇLAR:

Yabancı paralarla temsil edilen ve kur garantisi olmayan alacak ve borçlar ile aktifte

mevcut yabancı para bulunmamaktadır. ( 31 Aralık 2003: 51 Euro Karşılığı, 96 Milyon

TL bulunmaktadır.)

31.

ORTAKLAR, İŞTİRAKLER VE BAĞLI ORTAKLIKLAR LEHİNE VERİLEN

YÜKÜMLÜLÜKLER:

Ortaklar ve iştirakler lehine verilen garanti, taahhüt, kefalet, avans, ciro gibi

yükümlülükler yoktur. (31 Aralık 2003 : Yoktur)

32.

PERSONEL YAPISI:

Kategori itibariyle bir yıl içinde çalışan personelin ortalama sayısı aşağıdaki gibidir:

Personel Yapısı

Genel Müdür

Muhasebe Müdürü

Toplam

Atayatort 30.06.2004

11

30.06.2004

31.12.2003

1

1

2

1

1

2

ATA YATIRIM ORTAKLIĞI A.Ş.

30 HAZİRAN 2004 TARİHİ İTİBARİYLE ENFLASYONA

GÖRE DÜZELTİLMİŞ BİLANÇO DİPNOTLARI

33.

MALİ TABLOLARI ÖNEMLİ ÖLÇÜDE ETKİLEYEN DİĞER HUSUSLAR:

a)

Kurumlar Vergisi Kanunu’nun 8/4. ve Gelir Vergisi Kanunu’nun 94/6-a/i maddelerine

istinaden şirketin portföy işletmeciliği kazancından ödenecek herhangi bir vergi

yükümlülüğü bulunmamaktadır.

b)

SPK’nın 13 Kasım 2001 tarihli, Seri IV No:27 tebliği çerçevesinde yatırım

ortaklıklarının kar dağıtımı hesaplanırken gerçekleşmemiş sermaye kazançlarının

(değerleme farklarının) dikkate alınmaması kuralı getirilmiştir.

c)

SPK’nın Seri: XI, No: 20 sayılı “Yüksek Enflasyon Dönemlerinde Mali Tabloların

Düzeltilmesine İlişkin Usul ve Esaslar Hakkında Tebliğde Değişiklik Yapılmasına Dair

Tebliğ”e göre Mali tablolarda özsermaye kalemleri kayıtlı değerleri üzerinden gösterilir.

Bunların düzeltilmesi sonucunda oluşan farklar, toplu halde "Öz Sermaye Enflasyon

Düzeltmesi Farkları" hesabında gösterilir. Öz sermaye enflasyon düzeltmesi farkları

bilançonun pasifinde öz sermaye ana grubunda altında gösterilmiştir.

Ayrıca, genel hükümler ve Şirket’in ana sözleşmesinde yer alan hükümler dikkate

alınmak kaydıyla, bilançoda yer alan geçmiş yıl zararı; 31 Aralık 2003 tarihindeki net

dönem karı, ve dağıtılmamış geçmiş yıl kârları, kalan zarar miktarı ise, sırasıyla

olağanüstü yedek akçeler, yasal yedek akçeler, özkaynak kalemlerinin enflasyon

muhasebesine göre düzeltilmesinden kaynaklanan çevrim farkları hesaplarından mahsup

edilmiştir. Mahsup işleminden sonra kalan özvarlık kalemleri aşağıdaki şekilde

enflasyona göre düzeltilerek, düzeltme sonucu oluşan farklar toplu halde “Özsermaye

Enflasyon Düzeltme Farkları” hesabında gösterilmiştir.

Mahsup işlemi aşağıdaki gibidir;

Milyon TL

Geçmiş yıllar zararları

(7,538,745)

Olağanüstü Yedekler

Yasal Yedekler

Özsermaye Enflasyon Düzeltme Farkları

Atayatort 30.06.2004

12

1,564,762

174,992

5,798,991

-

ATA YATIRIM ORTAKLIĞI A.Ş.

30 HAZİRAN 2004 TARİHİ İTİBARİYLE ENFLASYONA

GÖRE DÜZELTİLMİŞ BİLANÇO DİPNOTLARI

33.

MALİ TABLOLARI ÖNEMLİ ÖLÇÜDE ETKİLEYEN DİĞER HUSUSLAR: (devamı)

Geçmiş yıllar zararlarından mahsup edilen özsermaye enflasyon düzeltme farkları

aşağıdaki gibidir;

30.6.2004

Mahsup

işlemi

Milyon TL

Mahsup

öncesi

Milyon TL

Çıkarılmış Sermaye

Emisyon Primi

Yasal Yedekler

Özel Yedekler

Olağanüstü Yedek

Özsermaye

Enflasyon Düzeltme

Farkları

(d)

31.12.2003

Mahsup

sonrası

Milyon TL

Milyon TL

5,170,231

149

428,993

4,700,708

10,300,081

5,167,830

149

428,950

(793)

2,073,447

(3,296,594)

(428,950)

(2,073,447)

1,871,236

149

(793)

-

7,669,583

(5,798,991)

1,870,592

Şirket, cari dönemde Vergi Usul Kanunu’nda meydana gelen değişiklikler sebebiyle

SPK’ya uygun mali tablolara baz teşkil eden enflasyon muhasebesi ile ilgili kayıtlarını

tekrar gözden geçirmiş ve bunun sonucunda sermaye, yasal yedekler ile olağanüstü

yedekler ve birikmiş karlar/zararlar kalemlerinde bazı düzeltmeler yapmıştır. Bu

düzeltmelerin 31 Aralık 2003 tarihindeki özkaynaklar üzerindeki etkisi aşağıda

sunulmuştur. 30 Haziran 2004 mali tabloları düzeltilmiş rakamlar üzerine inşa

edilmiştir.

Düzeltilmiş

Milyon TL

5,667,830

169

603,942

3,093,527

(6,862,223)

2,503,245

Hesap İsmi

Sermaye

Emisyon Primi

Yasal Yedekler

Olağanüstü Yedek

Birikmiş Zararlar

Atayatort 30.06.2004

13

Daha önce

raporlanan

Milyon TL

5,670,231

168

603,985

5,714,982

(9,486,121)

2,503,245

ATA YATIRIM ORTAKLIĞI A.Ş.

30 HAZİRAN 2004 TARİHİNDE SONA EREN DÖNEME AİT

ENFLASYONA GÖRE DÜZELTİLMİŞ GELİR TABLOSU DİPNOTLARI

1.

Dönemin amortisman giderleri ile itfa ve tükenme payları bulunmamaktadır.

2.

Döneme ait reeskont ve karşılık giderleri 107,233 Milyon TL olup, bu tutarın 105,052

Milyon TL’si hisse senetleri değer düşüklüğü karşılığı, 2,181 Milyon TL’si kıdem

tazminatı karşılıklarından oluşmaktadır.

3.

Döneme ait finansman gideri bulunmamaktadır.

4.

Bağlı ortaklık , iştirak ve ortaklarla ilgili finansman gideri bulunmamaktadır.

5.

Dönem içindeki tüm menkul kıymet alış ve satış işlemlerine Ata Yatırım Menkul

Kıymetler A.Ş. aracılık etmiştir.

6.

Şirket, Ata Yatırım Menkul Kıymetler A.Ş.'ne 25,302 Milyon TL tutarında menkul

kıymet alım satım komisyonu, 52,609 Milyon TL tutarında yatırım danışmanlığı ücreti

ödemiş ve 10,349 Milyon TL tutarında yatırım danışmanlığı ücreti tahakkuk ettirmiştir.

7.

Yönetim Kurulu Başkan ve Üyeleri ile Şirket Müdürü için cari dönemde sağlanan ücret

ve benzeri menfaatlerin toplamı 45,298 Milyon TL'dir.

8.

Amortisman hesaplama yöntemleri ile bu yöntemlerde yapılan değişikliklerin dönemin

amortisman giderlerinde meydana getirdiği artış veya azalış bulunmamaktadır.

9.

Şirket'in, 31 Aralık 2003 tarihi itibariyle stokları bulunmadığından, herhangi bir stok

maliyeti hesaplama sistemi söz konusu değildir. Ancak, Şirket faaliyetleri gereği

menkul kıymet değerlemelerinde ağırlıklı ortalama maliyet sistemini benimsemektedir.

10.

Şirket'in, 30 Haziran 2004 tarihi itibariyle stokları bulunmadığından, stok sayımı

yapılmamıştır. Şirket’in aktiflerindeki menkul kıymetler Takasbank’da saklamada

bulunmaktadır.

11.

Yurtiçi ve yurt dışı satışlar hesap kalemi içinde yer alan ürün, hurda, döküntü gibi

maddelerin satışları ile hizmet satışlarının ayrı ayrı toplamlarının brüt satışların yüzde

yirmisini aşması halinde bu madde ve hizmetlere ilişkin tutarları bulunmamaktadır.

12.

Menkul kıymet satışlarıyla ilgili teşvik ve sübvansiyon bulunmamaktadır.

13.

Önceki döneme ilişkin giderler yoktur.

Atayatort 30.06.2004

14

ATA YATIRIM ORTAKLIĞI A.Ş.

30 HAZİRAN 2004 TARİHİNDE SONA EREN DÖNEME AİT

ENFLASYONA GÖRE DÜZELTİLMİŞ GELİR TABLOSU DİPNOTLARI

14.

Adi ve imtiyazlı hisse senetleri için ayrı ayrı gösterilmek koşuluyla hisse başına kar :

Şirket cari yılda zararda olduğundan dolayı hisse başına kar hesaplanmamıştır.

15.

Her bir ana üretim grubu için ayrı olmak üzere, işletmenin dönem içinde

gerçekleştirdiği mal ve hizmet üretim miktarlarındaki değişmeler: Yoktur.

16.

Her bir ana satış grubu için ayrı ayrı olmak üzere, işletmenin dönem içinde

gerçekleştirdiği mal ve hizmet satış miktarlarındaki değişmeler : Yoktur.

Atayatort 30.06.2004

15

ATA YATIRIM ORTAKLIĞI A.Ş.

30 HAZİRAN 2004 TARİHİNDE SONA EREN DÖNEME AİT

ENFLASYONA GÖRE DÜZELTİLMİŞ GELİR TABLOSU DİPNOTLARI

ATA YATIRIM ORTAKLIĞI A.Ş.

1 OCAK 2004 – 30 HAZİRAN 2004 HESAP DÖNEMİNE AİT

BAĞIMSIZ SINIRLI DENETİM RAPORU

1. Ata Yatırım Ortaklığı A.Ş.’nin ("Şirket") 30 Haziran 2004 tarihi itibariyle Sermaye

Piyasası Kurulu (“SPK”) tarafından yayımlanan Seri XI No: 1 sayılı “Sermaye

Piyasasında Mali Tablo ve Raporlara İlişkin İlke ve Kurallar Hakkında Tebliğ” ve Seri:

XI No: 20 sayılı “Yüksek Enflasyon Dönemlerinde Mali Tabloların Düzeltilmesine

İlişkin Usul ve Esaslar Hakkında Tebliğ’e” uygun olarak düzenlenen enflasyona göre

düzeltilmiş bilançosunu ve bu tarihte sona eren ara hesap dönemine ait enflasyona göre

düzeltilmiş gelir tablosunu sınırlı denetim ilke ve kurallarına göre incelemiş

bulunuyoruz. Sözkonusu mali tablolar, Türk Lirası’nın 30 Haziran 2004 tarihindeki cari

satın alma gücüyle ifade edilmiştir. İncelememiz esas olarak, ara bilanço ve gelir

tablosunun hazırlanışındaki sistemi anlamaya yönelik olarak, analitik inceleme, bilgi

toplama ve sınırlı denetim ilke ve kurallarının gerektirdiği çeşitli denetim tekniklerinin

uygulanmasından oluşmuştur. Bu nedenle raporumuzun, yıllık bağımsız denetim

raporlarından farklı olarak değerlendirilmesi gerekmektedir.

2. Şirket’in 31 Aralık 2003 tarihli mali tabloları başka bir bağımsız denetim şirketi

tarafından denetlenmiş ve 22 Mart 2004 tarihli bağımsız denetim raporunda olumlu

görüş verilmiştir. Bir başka denetim firması tarafından hazırlanan rapor tarafımıza

sunulmuş olup, raporumuz açılış bakiyeleri ile ilgili olarak sözkonusu denetim

firmasının raporuna dayandırılmıştır.

3. Bu çerçevede, yukarıda belirtilen ara mali tablolarda genel kabul görmüş muhasebe

ilkeleri ve ara mali tabloların hazırlanmasına ilişkin ilke ve kurallara uymayan önemli

bir hususa rastlanmamıştır.

4. İncelememizi etkilememekle birlikte aşağıdaki hususa dikkat çekilmesi gerekli

görülmüştür:

Ekli mali tablolar ilk kez 31 Aralık 2003 tarihi itibariyle SPK’nın Seri: XI No: 20 sayılı

tebliğine uygun olarak hazırlandığından dolayı gelir tablosu, nakit akım tablosu ve fon

akım tablosu karşılaştırmalı olarak verilmemiştir.

DENETİM SERBEST MALİ MÜŞAVİRLİK A.Ş

Member firm of DELOITTE TOUCHE TOHMATSU

Hüseyin GÜRER

Sorumlu Ortak Baş Denetçi

İstanbul, 12 Ağustos 2004

Atayatort 30.06.2004

16