The Journal of Academic Social Science Studies

International Journal of Social Science

Doi number:http://dx.doi.org/10.9761/JASSS3055

Number: 38 , p. 481-500, Autumn II 2015

Yayın Süreci

Yayın Geliş Tarihi

16.08.2015

Yayınlanma Tarihi

17.10.2015

BANKACILIK SEKTÖRÜNDE PAZARLAMA KARMASI

ELEMANLARININ ÖNCELİKLERİNİN BELİRLENMESİ:

ERZURUM İLİ ÖRNEĞİ

DETERMINING THE PRIORITIES OF MARKETING MIX ELEMENTS IN

BANKING SECTOR: THE CASE OF ERZURUM

Doç. Dr. Tevfik Şükrü YAPRAKLI

Atatürk Üniversitesi İİBF İşletme Bölümü

Hamit ERDAL

Atatürk Üniversitesi Sosyal Bilimler Enstitüsü

Özet

Bankacılık sektöründeki yoğun rekabet ortamında, bankaların başarılı

olabilmeleri pazarlama karması elemanlarını birlikte, uyumlu ve etkin bir şekilde

kullanmalarına bağlıdır. Bu çalışmada Erzurum ili özelinde, banka müşterileri ve banka

yöneticileri bakış açılarıyla bankacılık sektörü için uygun pazarlama karmasını belirlemek için pazarlama karması elemanlarının önem derecelerinin belirlenmesi

amaçlanmıştır. Bu amaçla 7 farklı bankadan 28 banka yöneticisi ile yüz yüze

görüşmelergerçekleştirilmiş ve 392 banka müşterisine anket düzenlenmiştir. Elde edilen

veriler ile Analitik Hiyerarşi Yöntemi kullanılarak pazarlama karması elemanlarının

önem dereceleri ortaya koyulmuştur. Banka yöneticileri bakış açısıyla insanlar, süreç ve

fiyat; müşterilerin bakış açısıyla insanlar, süreç ve fiziksel kanıt bankacılık sektörü için

en önemli pazarlama karması elemanları olarak tespit edilmiştir. Gerçekleştirilen

kapsamlı literatür taramasında bu çalışmada olduğu gibi pazarlama karması elemanlarının önceliklendirilmesine yönelik başka bir çalışmaya rastlanmamıştır. Aynı şekilde

pazarlama karması elemanlarının etkisi üzerine hem banka yöneticileri hemde müşterilerin bakış açılarına göre gerçekleştirilen başka bir çalışmaya rastlanmamıştır.

Anahtar Kelimeler: Pazarlama Karması, Analitik Hiyerarşi Prosesi, Bankacılık

Sektörü

Abstract

The success of the banking sector in which there is a very strong competition

depends on the utilization of the marketing mix components together and coherently. In

this study, specifically in city Erzurum, from the bank managers and customer’s perspective, in order to determine the most appropriate marketing mix, it was aimed to determine the importance of marketing mix elements. For this aim, from 7 different banks

482

Tevfik Şükrü YAPRAKLI & Hamit ERDAL

with 28 manager face to face interviews were carried out and a questionnaire was applied to 392 bank customers. By applying AHP methodology to the data coming from

those sources, the degree of importance for the marketing mix is determined. From the

bank manager’s point of view; the people, process and price; from the customers' point

of view; the people, process and physical evidence was determined as the most important marketing mix elements. After making a comprehensive literature review, to the

best of our knowledge, it has not been observed any other similar study that was performed for determining the priorities of marketing mix elements. Similarly, it has not

been observed any other research which was carried out the impact of marketing mix elements according to points of view both customers and bank managers.

Keywords: Marketing Mix, Marketing Mix, Analytic Hierarchy Process, Banking Sector

1. Giriş

Bankacılık sisteminin rekabetçi ortamı geçtiğimiz yıllarda büyük bir değişim

sürecine girmiştir. Müşteri beklentilerindeki değişime paralel olarak bankacılık sisteminde de özellikle yaşanan krizinden sonra

finansal reform süreci başlatılmıştır (Melewar ve Bains, 2002).

Geçtiğimiz yirmi yılda, pazarlamacılar ve araştırmacılar, sürdürülebilir rekabet avantajı sağlayabilmek için hizmet pazarlamasının 7P'sinin önemini kavramışlardır (Grönroos, 2004). Bankacılık sektöründe yaşanan krizler, sürdürülebilir ve

etkin hizmet pazarlama karması stratejilerine olan ihtiyacı ortaya koymuştur. Krasnikov vd. (2009) başarılı bir pazarlama

karması uygulamasının daha iyi müşteri

hizmeti ve verimlilik sağlamanın yanı sıra

maliyet azaltımı sağlamada da bankalara

yardımcı olabileceğini belirtmiştir. Hizmet

pazarlaması karması ile ürün, fiyat, dağıtım

ve tutundurmadan (4P) oluşan geleneksel

ürün pazarlaması karması arasında ki en

önemli fark, hizmet pazarlamasının insan,

fiziksel kanıt ve süreç olarak ifade edilen

fazladan 3P'ye sahip olmasıdır. Belirli bir

aşamaya kadar hizmetlerin yönetimi ürünlerin yönetimine nazaran daha karmaşıktır.

Üretim sektöründe rahatlıkla standartlaşma

sağlanabilmesine rağmen hizmet sektöründe ele alınması gereken daha fazla girdi

olduğundan (insan, fiziksel kanıt ve süreçler) standartlaşmanın sağlanabilmesi daha

zordur (Grönroos, 1994). Gummesson,

(1987;1999) pazarlamanın interaktif boyutları olarak nitelendirdiği bu 3 pazarlama

karması elemanını yönetmek için daha

fazla çaba harcanması gerektiğini vurgulamaktadır. Literatürde hizmet pazarlamasının 7P'si geniş olarak ele alınmıştır. Yapılan

çalışmaların genelinde bazı pazarlama

karması elemanlarının sektörlere göre diğer

pazarlama karması elemanlarına nazaran

önemi vurgulanmıştır (Grönroos, 2007).

Bankalar müşterilerin finansal istek

ve ihtiyaçlarını tatmin etmek için hizmet

sağlarlar. Bu kapsamda bankalar, müşterilerinin finansal ihtiyaçlarını belirleyip bu

ihtiyaçları tatmin edecek çözümler bulmak

zorundadır (Nguyen, 2013). Hizmet pazarlaması karması bankaların organizasyonel

amaçlarını elde etmelerine de yardımcı olur

(Grönroos, 1984).

Bankacılık, hizmet pazarlama karması esneklik derecesinin düşük olduğu bir

sektördür (Lovelock, 1996). Ayrıca bankacılık sektöründe üstün bireysel hizmet performansı ve müşteriyle birebir ilişki kurma

konularında sıkıntılar yaşanmaktadır (Shin

ve Elliott, 2001).

Literatürde hizmet pazarlaması

stratejileri çeşitli finansal hizmetler için

hem standardizasyon hem de farklı 7P

kombinasyonlarının

adaptasyonu

konusunda pek çok çalışma vardır (Grönroos,

1997; 2004).

Bir pazarlama karması tek bir pa-

Bankacılık Sektöründe Pazarlama Karması Elemanlarının Önceliklerinin Belirlenmesi: Erzurum İli Örneği

zarlama "P"sinden elde edilememesine

rağmen, birçok yazar firma performansı

için tek bir pazarlama karması elemanının

etkisi üzerine odaklanmıştır (Lees vd., 2007;

Lymperopoulos vd., 2013). Bunu yanında

Berry (1995) bankacılık sektöründe hizmet

pazarlamasının 7P'si üzerine yapılan saha

çalışmalarının önemli tespitler ortaya koyamadığı, çelişkili ve kafa karıştırıcı olduğu

konusunda eleştirel bir yaklaşım ortaya

koymuştur.

Gerçekleştirilen kapsamlı literatür

taramasında bu çalışmada olduğu gibi pazarlama karması elemanlarının önceliklendirilmesine yönelik başka bir çalışmaya rastlanmamıştır. Aynı şekilde pazarlama

karması elemanlarının etkisi üzerine hem

banka yöneticileri hemde müşterilerin bakış

açılarına göre gerçekleştirilen başka bir

çalışmaya rastlanmamıştır.

Çalışmanın ikinci bölümünde pazarlama karması elemanlarının herbiri için

yapılan çalışmalara yönelik oldukça

ayrıntılı bir literatür taraması yapılmıştır.

Bu bölümde herbir pazarlama karması elemanı üzerine etki eden kriterler daha önce

yapılan çalışmaların odaklandığı konular

belirlenerek ortaya koyulmuştur. Üçüncü

bölümde pazarlama karması elemanlarının

önceliklerinin Analitik Hiyerarşi Prosesi

(AHP) yöntemiyle belirlenmesi üzerine

gerçekleştirilen uygulama ve araştırmanın

bulguları sunulmuş, ardından dördüncü

bölümde genel bir tartışma bölümü ile

araştırmanın

sınırlılıkları

ve

ileride

yapılacak çalışmalara önerileride içeren

sonuç bölümüyle çalışma tamamlanmıştır.

2. Literatür Taraması ve Kriterlerin

Belirlenmesi

Bu çalışmada bankacılık sektöründe hizmet pazarlama karması elemanlarının banka yöneticileri ve müşterilerin

bakış açılarıyla önem derecelerinin ortaya

konulması amaçlandığından, çalışmanın bu

bölümünde pazarlama karması elema-

483

larının her biri kısaca tanıtılarak, bankacılık

sektörü özelinde yapılan çalışmalar taranacaktır. Bu sayede bankacılık sektöründe

7P'yi etkileyen alt kriterlerin de belirlenmesi sağlanacaktır.

2.1. Hizmet Pazarlaması Karması

Pazalama karması kavramı 1953

yılında Neil Borden tarafından ortaya

atılmış, " The concept of the marketing

mix" başlıklı makalesiyle resmiyet kazanmıştır (Borden, 1964). McCarthy (1978)

daha sonra Borden'in pazarlama karması

için önerdiği 12 bileşeni "4P (ürün, fiyat,

dağıtım, tutundurma)" kavramı altında

özetlemiştir. Hizmet pazarlaması için

yapılan analizlerde ise geleneksel pazarlama karmasının ürün pazarlaması için

geliştirilmesi nedeniyle yetersiz kaldığı

görülmüştür (Shamah, 2013). Hizmet

sektöründe faaliyet gösteren pazarlamacılar

geleneksel pazarlama karması elemanlarının ihtiyaçlarını karşılamadığını (Helm

ve Gritsch, 2014), özellikle hizmet

sektörünün kendine has bazı karakteristik

özelliklere (örneğin; standardizasyon eksikliği, depolanamama, taşınamama, patent

hakları ile korunamama vb.) ve uygulamalara sahip olduğunu ortaya koymuşlardır.

Hizmet sektörünün pazarlama gereksinimlerini karşılamak için insanlar, fiziksel kanıt

ve süreç olarak adlandırılan ilave 3P daha

eklenmiş ve hizmet pazarlaması karması

elemanları olan 7P kavramlaşmıştır (Berry

ve Parasuraman, 2004; Grönroos ve Helle,

2012).

Literatürde

7P

uygulamaları

üzerine bankacılık sektörü özelinde az

sayıda çalışma yapılmıştır. Shanker (2002)

yapılan 7P çalışmalarının çok az bir

kısmının bankacılık pazarlaması üzerine

olduğunu bu çalışmalarında bankacılık

kapsam ve konusunda olup olmadıklarının

bile anlaşılamadığı eleştirisini getirmiştir.

Günümüzde bankacılık sektöründeki yoğun rekabet ve çok hızlı değişen

484

Tevfik Şükrü YAPRAKLI & Hamit ERDAL

müşteri ihtiyaçları nedeniyle daha fazla

çeşitlendirilmiş

ve

dinamik

müşteri

tabanının oluşmasını sağlamıştır (Barnes

vd., 2004; Bhardwaj, 2007). Bankacılık

sektöründe pazarlama faaliyetlerinin daha

kompleks hale gelmesiyle beraber pazarlamanın 7P'sine duyulan ihtiyaç da artmıştır.

2.1.1. Ürün

Hizmet pazarlamasında somut

bileşenler yok denecek kadar azdır

(Nguyen, 2013). Hizmet belirli bir hedef

pazar için hazırlanmış özellikler ve faydalar

demetidir (Taherdoost vd., 2014). Yang

(2012) Tayvan'da yaptığı bankacılık saha

araştırmasında müşterilerine yenilikçi bir

biçimde özelleştirilmiş ürün/hizmet sunan

bankaların müşteri ihtiyaçlarını tatmin

etmede daha başarılı olduklarını ortaya

koymuştur. Günümüz finansal hizmetlerinin yüksek risk ve müdahaleci yapısının

karmaşıklığında

değer

katılmış

ürün/hizmet sunmayı vadeden güvenilir

bir hizmet sağlayıcı çok önemlidir

(O’Loughlin ve Szmigin, 2006; Haasvd.,

2012). Değer katılmış hizmetlerin temel

karakteristiği bu özelliklerin hizmetin kendi içinde barındırılmasıdır. Tasarruf

hesapları, cari hesaplar, sabit vadeli mevduat ve yatırım seçenekleri gibi bankacılık

ürünleri bu kategoride ki önemli bileşenlerdir (Estiri vd., 2011). Sjödin ve Kristensson (2012) bankacılık sektöründe hizmet

kalitesine yönelik müşteri beklentilerinin

değer katılmış ürün/hizmet ve yenilikçi

ürünlerden oluşması gerekliliğini vurgulamıştır.

2.1.2. Fiyat

Bankacılık

sektöründe

fiyat;

ücretleri, banka masraflarını ve faiz oranlarını da içerir (Gerrard ve Cunningham,

2004). Eğer fiyatlar makul ve rekabetçi bir

şekilde ayarlanmazsa bu durum müşterilerin hemen başka banka veya finasal hizmet sağlayıcılara yönelmesine neden olur

(Colgate ve Hedge, 2001; Nguyen, 2013).

Fiyatlandırma pazarlama karması

için hala güçlü bir değişkendir (Shanker,

2002). Müşteriler belirli bir hizmetin buna

değer olup olmadığını hesaplamak için

paranın ötesinde harcanan zaman ve çabayı

da değerlendirirler (Zeithaml vd., 2008).

Eğer harcanan para, zaman ve çabaya

değmiyorsa

müşteriler

daha

iyi

ürün/hizmeti daha uygun fiyata sunmayı

vaadeden hizmet sağlayıcılara doğru

kayacaklardır. (Bhardwaj, 2007; Lees vd.,

2007; Valenzuela, 2010). Müşteriler rekabetçi piyasa koşullarına bağlı olarak fiyat

konusunda daha duyarlı hale geldikçe daha

az sadakat göstermektedirler (Clemes vd.,

2010). Birçok pazarlama çalışmasında fiyatlamanın müşterinin dikkatini çekme,

müşteri tatmini, bağlılığı ve sadakati

konularında çok önemli bir etken olduğu

ortaya koyulmuştur (Lees vd., 2007;Manrai

ve Manrai, 2007; Mavri ve Ioannou, 2008;

Gupta ve Dev, 2012).

2.1.3. Dağıtım

Bankalar hizmetlerini müşterilerine

ulaştırırken genelde doğrudan dağıtım

yolunu seçerler ve şubeleri aracılığıyla

müşterilerine ulaşırlar. Ancak son otuz

yılda bankacılık sektöründe yeni bilgi ve

iletişim teknolojilerinin yaygın olarak

kullanılmasıyla beraber bankaların müşterilerine sundukları hizmetlerde değişmiştir

(Brodie vd., 2013). Artan self-servis

teknoloji imkanları bankaları elektronik çok

kanallı dağıtım stratejilerine yöneltmiştir

(Ordanini ve Parasuraman, 2011; Hung vd.,

2012; Purcarea vd., 2013). Müşteri hizmetleri geliştirmek, yeni müşteriler çekmek, bankacılık sektöründe rekabetçiliğini

koruyabilmek için tüm yerli ve yabancı

bankalar

teknoloji

temelli

dağıtım

kanallarına yönelmektedir (Lovelock vd.,

2007). Bankacılık sektöründe müşteriler

değişik dağıtım kanallarını seçebilmektedirler. Birbirini tamamlayıcı nitelikte banka

şubesinin fiziksel konumu (Oppewal ve

Vriens, 2000), açılış saati, şubeye ulaşım

Bankacılık Sektöründe Pazarlama Karması Elemanlarının Önceliklerinin Belirlenmesi: Erzurum İli Örneği

mesafesi, araç park yeri ve ATM bulunabilirliği vb. (Levesque ve McDougall, 1996;

Santos, 2003; Al-Hawari ve Ward, 2006;

Manrai ve Manrai, 2007; Wu, 2011; Gupta

ve Dev, 2012) konular incelenerek farklı

yerlerde konumlandırılan şubeler ve

ATM'ler ile müşteriler için bankalar daha

ulaşılabilir hale gelmiştir.

Son yıllarda teknolojinin gelişmesiyle birlikte satış terminalleri (POS-Point of

Sales), çağrı merkezleri, WAP (Wireless

Application Protocol) bankacılığı, televizyon bankacılığı, palm bankacılığı ve kiosk

bankacılığı da aktif olarak kullanılmaya

başlanmıştır (Tolon, 2004).

2.1.4. Tutundurma

Tüm tutundurma karması teknik ve

stratejileri insanların belirli bir firmadan

ürün/hizmet satın alması için ikna amacını

güder (Grönroos, 1994; Jayakumar ve Anbalagan, 2012; Goyal ve Joshi, 2012). Bankacılık sektöründe tutundurma faaliyetlerinin

banka imajı oluşturmak, rakiplerinden farklılaşmak ve müşteri sadakati yaratmak gibi

farklı amaçları bulunmaktadır. Lacey (2012)

ve Santouridis ve Kyritsi (2014) çalışmalarında hizmet sektörü için tutundurma

araçlarından halkla ilişkiler ve reklam

faaliyetleri ile daha etkin çözümler elde

edilebileceğini belirtmiştir. Kotler (1986) ve

Trainor (2012) ise halkla ilişkiler, etkinlik

yönetimi, sosyal medya ve kurumsal kimlik

programları gibi tutundurma faaliyetlerinin

yenilikçi ve etkin bir anlayışla uygulanması

gerektiğini vurgulamıştır.

2.1.5. İnsanlar

Berry ve Parasuraman (2004) bir

hizmet sağlayıcısı işletmenin sadece personeli kadar iyi olabileceğini savunmuştur.

Hizmetlerin

bir

performans

olduğu

düşünüldüğünde performansı insandan

ayırmanın ne denli zor olduğu ortadadır

(Shanker, 2002). İnsanlar tarafından sunulan hizmetler rekabetçi avantaj sağlamak

için

önemli

farklılaştırma

kaynağı

485

olabilmektedir (Lovelock vd., 2007; Zeithaml vd., 2008).

Bankacılık sektöründe müşteriyle

birebir ilişki kurma zorunluluğu nedeniyle

bankacılık hizmetlerinde çalışan banka

personelinin önemli bir rolü bulunmaktadır

(Ahearne vd., 2012). Müşterilerin hizmet

kalitesi

değerlendirmelerinde

banka

çalışanlarının performansı önemli bir etkendir (Grönroos, 1984; Sheorey vd., 2014).

Kişisel etkileşim çalışanların müşterilere

yönelik tutum, davranış, uzmanlık, güven,

kibarlık ve yardıma istekliliğini içerir (Yavas vd., 1997; Fukey vd., 2014). Kişisel ilgi,

bireyler arası etkileşim, yardıma isteklilik,

kibarlık ve hızlı yanıt konularında başarılı

müşteri odaklı bir çalışan, müşteri-çalışan

ilişkilerinin güçlenmesine önemli bir katkı

sağlayacaktır (Levesque ve McDougall,

1996; Johnston, 1997; Grönroos ve Helle,

2012).

2.1.6. Fiziksel Kanıt

Hizmetlerin soyut yapıları nedeniyle müşteriler genelde aldıkları hizmetin

kalitesini değerlendirmek için farklı

girdilere ihtiyaç duyarlar. Bu nedenle

müşteriler, özellikle hizmetin sunulduğu

fiziksel ortamı kalitenin değerlendirilmesi

için kullanırlar (Shanker, 2002).Hizmetin

sunulduğu ortam müşteri tarafından stil,

görünüş ve diğer deneyimsel etkenlerle

değerlendirilir (Lovelock vd., 2007; Klaus

ve Maklan, 2012). Müşteri etkilenimi

üzerinde çok önemli etkisi olan fiziksel

ortamın hizmet üreten işletmeler tarafından

çok dikkatli bir şekilde yönetilmesi gerekmektedir (Zeithaml vd., 2008; Kranias ve

Bourlessa, 2013).

Fiziksel kanıt sunulan hizmetin dış

görüntüsünü oluşturduğundan bankacılık

sektörü içinde çok önemlidir (Miles vd.,

2012). Eğer bir banka kullanıcı dostu, ileri

teknolojiye uyumlu ve etkili bir görünüme

sahip olmak istiyorsa şubelerinin fiziksel

altyapısı, rahat koltuklar, uygun aydınlat-

486

Tevfik Şükrü YAPRAKLI & Hamit ERDAL

ma ve iklimlendirme koşullarını sağlamalıdır (Bloemer vd., 1998; Sohn ve Tadisina,

2008; Helm ve Gritsch, 2014). Bankacılık

sektöründe müşterinin ilgisini çekebilmek

ve mevcut müşterileri tutabilmek amacıyla

bir çok teknolojik ve yapısal değişiklikler

yapılmıştır (Angur vd., 1999).

2.1.7. Süreç

Süreçler

hizmetlerin

mimari

yapısıdır. Süreç sunulan hizmetin yöntem

ve sıralamasını tanımlayarak müşteriye

vaadedilen değerin yaratılmasını sağlar

(Lovelock vd., 2007; Grönroos, 2011; Salloum ve Ajaka, 2013; Helm ve Gritsch,

2014). Kötü tasarlanmış süreçler yavaş, sinir

bozucu, bürokratik ve düşük kaliteli hizmet

yapıları nedeniyle çoğu zaman müşterileri

rahatsız edecektir (Lähteenmäki ve Nätti,

2013). İyi tasarlanmış bir süreç müşterilerine hizmet erişilebilirliği, tutarlı kalite, toplam kolaylık ve rahatlık sağlar (Zeithaml

vd., 2008; Purcarea vd., 2013).

Bankacılık gibi hizmet sektör-

lerinde süreç daha iyi bir kullanım değeri

oluşturmada önemli bir araçtır (Zeithaml

vd., 2008). Banka müşterileri günümüzde

pek çok bankacılık hizmetine evleri, ofisleri

gibi istedikleri her yerden erişebilmektedir

(Hoehle vd., 2012). Fakat sunulan bu

bankacılık hizmetleri kolay ve pürüzsüz,

hızlı ve doğru ve kullanıcı dostu olmalıdır

(Dabholkar ve Bagozzi, 2002; Joseph vd.,

1999). Bankacılık sektöründe müşteri

tatmininin başlıca dayanağı hizmet dağıtım

sürecidir (Shamah, 2013). İbrahim vd.

(2006) ve Sohn ve Tadisina (2008) yaptıkları

çalışmada çevrimiçi finansal hizmet kalitesi

için kolay kullanım ve hızlı dağıtımın hizmet kalitesinin önemli birer boyutu olduğunu ortaya koymuştur.

Tablo 1.'de herbir pazarlama karması elemanı için literatürde daha önce

yapılan çalışmalar ve odaklandıkları alt

kriterler sunulmuştur.

Tablo1. Pazarlama karması elemanları için yapılan çalışmalar ve odaklandıkları alt kriterler

Ana

Alt Kriterler

Çalışmalar

Kriterler

Ürün

Yenilikçi hizmetler

(Berthon vd., 2004; Yang, 2012)

(Innovative services)

Değer katılmış hizmetler

(Berthonvd., 2004; O’Loughlin ve Szmigin,

(Value added services)

2006; Estiri vd., 2011)

Fiyat

Düşük maliyet

(Zeithaml, 1988; Lees vd., 2007; Bhardwaj,

(Low cost)

2007; Valenzuela, 2010)

Aynı fiyata karşılık daha fazla (Zeithaml, 1988; Grönroos, 1994; Clemes

hizmet (Getting more)

vd., 2010)

Dağıtım

Şubeye kolay ulaşım

(Oppewal ve Vriens, 2000; Lovelock vd.,

(Branch location convenience)

2007)

ATM bulunabilirliği

(Levesque ve McDougall, 1996; Oppewal

(Easy availability of ATM)

ve Vriens, 2000; Santos, 2003; Al-Hawari ve

Ward, 2006; Manrai ve Manrai, 2007)

Tutundurma Banka reklamları

(Jayakumar ve Anbalagan, 2012; Goyal ve

(Bank advertisements)

Joshi, 2012)

Sosyal ve kültürel etkinlikler (Kotler, 1986; Trainor, 2012)

Bankacılık Sektöründe Pazarlama Karması Elemanlarının Önceliklerinin Belirlenmesi: Erzurum İli Örneği

(Social ve cultural events)

Tutundurma stratejileri

(Promotional strategies impact)

İnsanlar

Kişisel ilgi (Personal attention)

Kibarlık (Politeness)

Yardıma isteklilik

(Willing to help)

Hızlı yanıt (Quick response)

Fiziksel

Kanıt

Süreç

Modern fiziksel altyapı

(Modern infrastructure)

İleri teknoloji kullanımı

(Advanced technology)

Kolay ve pürüzsüz süreç

(Easy and smooth process)

Hızlı çevrimiçi hizmet

(Fast online services)

Müşteriye

uygun

zamanda

hizmet

(Services at your convenience)

3.

PAZARLAMA

KARMASI

ELEMANLARININ ÖNCELİKLERİNİN

BELİRLENMESİ ÜZERİNE ARAŞTIRMA

3.1. Araştırmanın Amacı ve

Kapsamı

Bu çalışmada Erzurum ili özelinde,

banka müşterileri ve banka yöneticileri

bakış açılarıyla bankacılık sektörü için uygun pazarlama karmasını belirlemek için

pazarlama karması elemanlarının önem

derecelerinin belirlenmesi amaçlanmıştır.

Bu çerçevede görüşlerine başvurmak için Erzurum ilinde faaliyet gösteren

2'si kamu bankası olmak üzere toplam 7

487

(Grönroos, 1994; Lovelock, 1996; Jayakumar ve Anbalagan, 2012; Goyal ve Joshi,

2012)

(Levesque ve McDougall, 1996; Johnston,

1997)

(Grönroos, 1984; Levesque ve McDougall,

1996; Johnston, 1997)

(Yavas vd., 1997; Fukey vd., 2014)

(Levesque ve McDougall, 1996; Johnston,

1997)

(Bloemer vd., 1998; Lovelock vd., 2007;

Sohn ve Tadisina, 2008)

(Bloemer vd., 1998; Angur vd., 1999; Sohn

ve Tadisina, 2008)

(Joseph vd., 1999; Dabholkar ve Bagozzi,

2002; Zeithaml vd., 2008)

(Hoehle vd., 2012)

(Shanker, 2002; Grönroos, 2004; Ibrahim

vd., 2006; Zeithaml vd., 2008)

bankanın 28 üst düzey yöneticisi ile yüz

yüze görüşmeler gerçekleştirilmiştir. Böylece pazarlama karması elemanlarının önceliklendirilmesi sürecinde banka yöneticilerinin bakış açıları ortaya konmuştur. Ardından Erzurum ilinde en az 5 yıldır banka

müşterisi olan 392 kişiye Saaty'nin 1-9 ölçeğine (Saaty, 2008) uygun olarak ikili karşılaştırma sorularını içeren anket düzenlenmiştir. Araştırmada basit tesadüfi örnekleme yöntemi seçilmiştir. Tablo-2'de 28 banka yöneticisinin, Tablo-3'te ise 392 banka

müşterisinin demografik özellikleri sunulmuştur.

Tablo 2. Banka yöneticilerinin demografik özellikleri

488

Tevfik Şükrü YAPRAKLI & Hamit ERDAL

Kategori

Frekans

9

19

1

13

7

5

2

%

32,1

67,9

3,6

46,4

25

17,9

7,1

Tablo 3. Banka müşterilerinin demografik özellikleri

Kategori

Frekans

Cinsiyet

Kadın

164

Erkek

214

Eğitim Düzeyi

Bir okul bitirmeyen

6

İlkokul mezunu

48

Ortaokul mezunu

62

Lise mezunu

183

Yüksek öğretim mezunu

93

Yaş

20 ve daha az

22

21-30

76

31-40

117

41-50

135

50 ve üzeri

42

Meslek

Memur

151

İşçi

57

Esnaf

89

Öğrenci

54

Emekli

41

Aylık Gelir

1499 ve daha az

186

1.500-2.999

146

3.000-4.499

37

4.500-5.999

18

6.000 ve üzeri

5

%

43,4

56,6

1,5

12,2

15,8

46,7

23,8

5,6

19,4

29,8

34,5

10,7

38,5

14,5

22,7

13,8

10,5

47,4

37,3

9,4

4,6

1,3

Cinsiyet

Yaş

3.2. Araştırmanın Yöntemi

Bu çalışmada pazarlama karması

elemanlarının önem derecelerinin belirlenmesi için AHP yöntemi kullanılmıştır.

AHP, 1977 yılında Thomas L. Saaty tarafından geliştirilen çok kriterli karar verme

(ÇKKV) tekniklerinden biridir. AHP karar

almada, grup veya bireyin önceliklerini de

dikkate alan, nitel ve nicel değişkenleri bir

Kadın

Erkek

25 ve daha az

26-35

36-45

46-55

56 ve üzeri

arada değerlendiren matematiksel bir yöntemdir (Dağdeviren vd., 2004).

Kullanılan diğer karar verme yöntemlerinden farklı olarak AHP, sübjektif

ölçütleri de değerlendirmeye aldığı için

tercih edilen yöntemlerin başında gelmektedir. AHP, problemleri hiyerarşik bir yapıda ele alan ve ikili karşılaştırma mantığına dayanan bir ÇKKV tekniğidir. Alterna-

Bankacılık Sektöründe Pazarlama Karması Elemanlarının Önceliklerinin Belirlenmesi: Erzurum İli Örneği

tiflerin karar sürecinde bulunmadığı sadece

kriter ağırlıklarının bulunması istenilen bir

karar verme probleminin AHP ile çözümlenebilmesi için gerçekleştirilmesi gereken

aşamalar aşağıda tanımlanmıştır (Çavuşoğlu, 2012; Yaralıoğlu, 2013; Erdal, 2014).

Adım 1: Karar verme problemi tanımlanır.

Bu aşamada problem hiyerarşik bir

düzende alt problemlere ayrıştırılır.

Adım 2: Kriterler arası karşılaştırma matrisi oluşturulur.

Kriterler arası karşılaştırma matrisi,

nxn boyutlu bir kare matristir. Kriterlerin

birebir karşılıklı karşılaştırılmasında, Saaty'nin 1-9 önem ölçeği kullanılır (Saaty,

2008). İkili karşılaştırmalar, AHP yönteminin en önemli aşamasıdır. İkili karşılaştırmaları elde etmek için göreli ölçüm değerleri kullanılır.

Adım 3: Kriterlerin yüzde önem

dağılımları belirlenir

Kriterlerin yüzde önem dağılımlarını belirlemek için, karşılaştırma matrisini

oluşturan sütun vektörlerinden yararlanılır

ve n sayıda ve n bileşenli B sütun vektörü

oluşturulur. B sütun vektörlerinin hesaplanmasında (1) formülünden yararlanılır.

bij

a ij

n

a

(1)

ij

i 1

n sayıda B sütun vektörü, bir matris

formatında bir araya getirildiğinde ise aşağıda gösterilen C matrisi elde edilir.

c11

c

21

.

C

.

.

c n1

c12

c 22

cn2

... c1n

... c 2 n

.

.

.

... c nn

C matrisinden yararlanılarak, kriterlerin birbirlerine göre önem değerlerini

gösteren yüzde önem dağılımları elde edi-

489

lebilir. Bunun için (2) formülünde gösterildiği gibi C matrisini oluşturan satır bileşenlerinin aritmetik ortalaması alınır ve Öncelik Vektörü olarak adlandırılan W sütun

vektörü elde edilir.

n

wi

c

j 1

ij

(2)

n

Adım 4: Kriter karşılaştırmalarındaki tutarlılık ölçülür

AHP kendi içinde her ne kadar tutarlı bir sistematiğe sahip olsa da, sonuçların gerçekçiliği, doğal olarak, karar vericinin kriterler arasında yaptığı birebir karşılaştırmalardaki tutarlılığa bağlı olacaktır.

AHP, edilen Tutarlılık Oranı (CR) ile, bulunan öncelik vektörünün ve dolayısıyla kriterler arasında yapılan birebir karşılaştırmaların tutarlılığın test edilebilmesi

imkânını sağlamaktadır. Sadece AHP’nin

kullanıldığı bir çalışmada hem kriterler,

hem de alternatifler 7±2 kuralına (bu kural

Saaty ve Özdemir (2003) tarafından ayrıntılı

olarak açıklanmıştır.) uygun olmak zorundadır. Aksi taktirde tutarsızlığa yol açar ve

kurulan AHP modelinin nihai tutarsızlık

oranları 0,10’den büyük sonuçlar verir. CR

hesaplamasının özünü, kriter sayısı ile Temel Değer () adı verilen bir katsayının

karşılaştırılması oluşturur. ’nın hesaplan)

ması için öncelikle A karşılaştırma matrisi

ile W öncelik vektörünün matris çarpımından D sütun vektörü elde edilir.

a11

a

21

.

D

.

.

an1

a12

a22

an 2

... a1n w1

... a2 n w2

. .

x

. .

. .

... ann wn

(3) formülünde tanımlandığı gibi,

bulunan D sütun vektörü ile W sütun vektörünün karşılıklı elemanlarının bölümün-

(1

490

Tevfik Şükrü YAPRAKLI & Hamit ERDAL

den her bir değerlendirme kriterine ilişkin

temel değer (E) elde edilir. Bu değerlerin

aritmetik ortalaması ((4) formülü) ise karşılaştırmaya ilişkin temel değeri () verir.

di

wi

Ei

i 1,2,..., n

(3)

n

E

i

i 1

(4)

n

hesaplandıktan sonra Tutarlılık

Göstergesi (CI), (5) formülünden yararlanılarak hesaplanır.

CI

n

n 1

(5)

Son aşamada ise CI, Random Gösterge (RI) olarak adlandırılan standart düzeltme değerine bölünerek ((6) formülü) CR

değeri elde edilir.

CR

CI

RI

(6)

laştırmaların tutarlı olduğunu gösterir. CR

değerinin 0,10’den büyük olması, ya

AHP’deki bir hesaplama hatasını ya da

karar vericinin karşılaştırmalarındaki tutarsızlığını gösterir.

3.3. Araştırmanın Bulguları

Bu çalışmada pazarlama karması

elemanlarını etkileyen alt kriterlerin belirlenmesi için kapsamlı bir literatür taraması

yapılmıştır. Yapılan literatür çalışmasında

elde edilen kriterler bir önceki bölümde

Tablo 1.'de sunulmuştur. Problemin kriterleri 7 ± 2 kuralına göre belirlenmiştir. Gerek

banka yöneticileri gerekse banka müşterile)

ri ile yapılan görüşmelerde problemimizi

etkileyen alt kriterlerin uygunluğu teyit

edilmiştir. Pazarlama karması elemanlarının önceliklendirilmesi problemi için belirlenen hedef, ana kriterler ve alt kriterleri

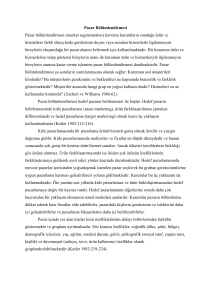

gösteren AHP hiyerarşisi Şekil 1.’de sunulmuştur.

)

Hesaplanan CR değerinin 0,10’den

küçük olması karar vericinin yaptığı karşı-

Şekil 1. AHP Hiyerarşisi

Şekil 1.'de görüldüğü gibi üç seviyeli bir hiyerarşi oluşturulmuştur. Her bir

(5

(6

Bankacılık Sektöründe Pazarlama Karması Elemanlarının Önceliklerinin Belirlenmesi: Erzurum İli Örneği

491

ana kriterin farklı sayıda alt kriteri bulunterin alt kriterleri kendi arasında ikili karşımaktadır. Model “fayda” yapılı olarak oluşlaştırmalara tâbi tutulmuştur. İkili karşılaşturulmuştur. Fayda yapılı bir modelde kritırmalar esnasında uzman görüşlerinin

terlerin ve alternatiflerin karşılaştırılma

geometrik ortalaması alınarak programa

soruları en çok puanı alanın en uygun altek bir puan girilmiştir. Tablo 4.'te örnek

ternatif olması üzerine inşa edilir.

olarak banka yöneticileri bakış açısıyla ana

Kriterlerin birbirine olan üstünlükkriterlerin ikili karşılaştırma matrisi, Tablo

5.'te ise örnek olarak banka müşterileri

leri ikili karşılaştırmalarla Expert Choice

programına girilmiştir. Önce ana kriterler

bakış açısıyla ana kriterlerin ikili karşılaşkendi arasında, daha sonra her bir ana kritırma matrisi sunulmuştur.

Tablo 4.Banka yöneticileri bakış açısıyla ana kriterlerin ikili karşılaştırma matrisi

Ürün

Fiyat

Dağıtım

Tutundurma İnsanlar Fiziksel Ka- Süreç

nıt

Ürün

1/2

2

2

1/4

1

1/3

Fiyat

2

4

3

1/2

2

1/2

Dağıtım

1/2

1/4

1/3

1/5

1/5

1/4

Tutundurma 1/2

1/3

3

1/7

1/3

1/5

İnsanlar

4

2

5

7

2

1

Fiziksel Ka- 1

1/2

5

3

1/2

1/2

nıt

Süreç

3

2

4

5

1

2

Tablo 5. Banka müşterileri bakış açısıyla ana kriterlerin ikili karşılaştırma matrisi

Ürün

Fiyat

Dağıtım

Tutundurma İnsanlar Fiziksel Ka- Süreç

nıt

Ürün

1/3

1/3

1

1/6

1/4

1/5

Fiyat

3

1/2

2

1/5

1/3

1/4

Dağıtım

3

2

3

1/2

1/3

1/5

Tutundurma 1

1/2

1/3

1/7

1/5

1/6

İnsanlar

6

5

2

7

3

2

Fiziksel Ka- 4

3

3

5

1/3

1/2

nıt

Süreç

5

4

5

6

1/2

2

durma ve Dağıtım” şeklinde olduğu göTablo 6.'da banka yöneticilerinin

rülmektedir.

bakış açısıyla ana kriterler olan pazarlama

Ürün elemanının alt kriterleri incekarması elemanları ve bu elemanların alt

lendiğinde, bu ana kriter açısından modele

kriterlerinin önem dereceleri sunulmuştur.

en çok etki eden alt kriter “Yenilikçi

Buna göre; banka yöneticilerine göre ikili

ürün/hizmetler” dir. Diğer altkriterlerin

karşılaştırmalar sonucunda pazarlama

önem dereceleri değerlendirildiğinde; sırakarması üzerinde en fazla etkiyi “İnsanlar”

sıyla “Aynı fiyata karşılık daha fazla hizelemanının yaptığı görülmektedir. Pazarmet, ATM blunabilirliği, Tutundurma

lama karması elemanlarının önem derecelestratejileri, Kişisel ilgi, İleri teknoloji

ri değerlendirildiğinde; sırasıyla “İnsanlar,

kullanımı, Kolay ve pürüzsüz süreç” şekSüreç, Fiyat, Fiziksel Kanıt, Ürün, Tutunlinde olduğu görülmektedir.

Tablo 6. Banka yöneticileri bakış açısıyla modelin çözümü

Lokal

Global

Ana Kriterler

Ağırlıklar Alt Kriterler

Ağırlıklar

Ağırlıklar

Kişisel ilgi

0,356

0,100

Kibarlık

0,301

0,084

İnsanlar

0,281

Yardıma isteklilik

0,248

0,070

Hızlı yanıt

0,095

0,027

Kolay ve pürüzsüz süreç

0,687

0,170

Süreç

0,248

Hızlı çevrimiçi hizmet

0,186

0,046

Müşteriye uygun zamanda hizmet

0,127

0,031

Düşük maliyet

0,250

0,041

Fiyat

0,162

Aynı fiyata karşılık daha fazla hizmet 0,750

0,122

Modern fiziksel altyapı

0,250

0,032

Fiziksel Kanıt

0,127

İleri teknoloji kullanımı

0,750

0,095

Yenilikçi ürün/hizmetler

0,750

0,066

Ürün

0,088

Değer katılmış ürün/hizmetler

0,250

0,022

Banka reklamları

0,279

0,015

Tutundurma

0,055

Sosyal ve kültürel etkinlikler

0,072

0,004

Tutundurma stratejileri

0,649

0,036

Şubeye kolay ulaşım

0,333

0,013

Dağıtım

0,039

ATM bulunabilirliği

0,667

0,026

Tablo 7.'de banka müşterilerininin

“İnsanlar, Süreç, Fiziksel Kanıt, Dağıtım,

bakış açısıyla ana kriterler olan pazarlama

Fiyat, Ürün ve Tutundurma” şeklinde olkarması elemanları ve bu elemanların alt

duğu görülmektedir.

kriterlerinin önem dereceleri sunulmuştur.

Alt kriterlerin önem dereceleri deBuna göre; banka müşterilerine göre de ikili

ğerlendirildiğinde;

sırasıyla

“Değer

karşılaştırmalar sonucunda pazarlama

katılmış ürün/hizmetler, Düşük maliyet,

karması üzerinde en fazla etkiyi yine “İnATM blunabilirliği, Sosyal ve kültürel etsanlar” elemanının yaptığı görülmektedir.

kinlikler, Hızlı yanıt, Modern fiziksel altyaPazarlama karması elemanlarının önem

pı, Kolay ve pürüzsüz süreç” şeklinde oldereceleri değerlendirildiğinde; sırasıyla

duğu görülmektedir.

Ana Kriterler

İnsanlar

Süreç

Fiziksel Kanıt

Dağıtım

Tablo 7. Banka müşterileri bakış açısıyla modelin çözümü

Lokal

Ağırlıklar Alt Kriterler

Ağırlıklar

Kişisel ilgi

0,239

Kibarlık

0,168

0,325

Yardıma isteklilik

0,198

Hızlı yanıt

0,395

Kolay ve pürüzsüz süreç

0,487

0,265

Hızlı çevrimiçi hizmet

0,078

Müşteriye uygun zamanda hizmet

0,435

Modern fiziksel altyapı

0,750

0,170

İleri teknoloji kullanımı

0,250

Şubeye kolay ulaşım

0,167

0,099

ATM bulunabilirliği

0,833

Global

Ağırlıklar

0,078

0,055

0,064

0,128

0,129

0,021

0,115

0,127

0,042

0,017

0,083

Bankacılık Sektöründe Pazarlama Karması Elemanlarının Önceliklerinin Belirlenmesi: Erzurum İli Örneği

493

Düşük maliyet

0,524

0,035

Aynı fiyata karşılık daha fazla hizmet 0,476

0,032

Yenilikçi ürün/hizmetler

0,250

0,010

Ürün

0,038

Değer katılmış ürün/hizmetler

0,750

0,029

Banka reklamları

0,098

0,004

Tutundurma

0,036

Sosyal ve kültürel etkinlikler

0,715

0,026

Tutundurma stratejileri

0,187

0,007

Modelin nihai tutarsızlık oranları

0,10’den küçüktür. Aşağıda Şekil 2.'te karTablo 8.’de sunulmuştur. Tüm karşılaştırşılaştırmalı olarak modellerin sonuçları

ma matrislerinin tutarsızlık oranları,

sunulmuştur.

Fiyat

0,067

Tablo 8. Tutarsızlık oranları

Yönetici

CR

Müşteri

CR

Hedef

Ürün

Fiyat

Dağıtım

Tutumdurma

İnsanlar

Fiziksel

Kanıt

Süreç

Model

Sonucu

0,0340

0,0000

0,0000

0,0000

0,0618

0,0698

0,0000

0,0896

0,0437

0,0407

0,0000

0,0000

0,0000

0,0019

0,0228

0,0000

0,0120

0,0352

Banka yöneticileri bakış açısıyla

Banka müşterileri bakış açısıyla

Şekil 2. Model sonuçlarının karşılaştırmalı gösterimi

4. SONUÇ VE TARTIŞMA

Pazarlama karması elemanlarının

uygun kombinasyonu ile çok güçlü

müşteri-firma ilişkisi kurulabilir (Grönroos

ve Helle, 2012). Tüm pazarlama karması

elemanları müşterilerin akıllarında oluştur-

dukları olumlu banka imajı için önemlidir.

Bu da pazarlamanın "P"leri üzerinde daha

fazla önem göstermekle kazanılabilir.

Bu çalışmada hem banka yöneticileri hem de müşterilerin bakış açısıyla Erzurum ili özelinde bankacılık sektörü için

494

Tevfik Şükrü YAPRAKLI & Hamit ERDAL

insanlar ve süreç elemanlarının en önemli

pazarlama karması elemanları olduğu

tespit edilmiştir. Üçüncü en önemli eleman

banka yöneticilerinin bakış açısıyla fiyat

olurken, müşteriler için fiziksel kanıt

olmuştur. Banka yöneticilerinin kararlarında bankanın sektörde devam edebilmesi ve

kârlılığını artırabilmesi için fiyat son derece

önemli bir pazarlama karması elemanı iken

banka şubelerindeki mobilya, makine,

ekipman, ışıklandırma, şubenin dizaynı

gibi fiziksel çevre karmasını oluşturan unsurların banka şubelerini kullanan bireysel

müşteriler için daha önemli olduğu belirlenmiştir.

Yapılan analizde banka yöneticilerinin pazarlama karması elemanlarının

önem derecesine yönelik görüşlerinin

müşterilerin beklentilerini tam olarak

karşılamadığı tespit edilmiştir. Müşteri

beklentilerinin tam olarak karşılanabilmesi

ve müşteri sadakatinin sağlanabilmesi için

bu çalışmada elde edilen önemli hususlar

şu şekilde sıralanabilir; (1) Banka yöneticilerinde yenilikçi hizmetler ile sektör liderliğini elde etmek ve pazarın kaymağını

almak düşüncesi ağır basarken, müşteriler

için değer katılmış hizmetlerin daha önemli

olduğunu belirlenmiştir. (2) Banka yöneticileri bankanın kârlılığından taviz vermemek adına düşük maliyet yerine aynı

fiyata daha fazla hizmet sunma üzerine

odaklanırken, müşteriler düşük maliyeti

daha önemli bulmaktadır. (3) Banka yöneticileri tutundurma stratejilerini tutundurma

faaliyetlerinin merkezine koyarken, müşteriler sosyal ve kültürel etkinlikleri organize

eden bir bankanın müşterisi olmayı daha

anlamlı bulmaktadır. (4) Banka yöneticileri

müşteriye yönelik kişisel ilginin bankacılık

sektöründe hâlâ önemini koruduğunu belirtsede, müşteriler taleplerine yönelik hızlı

yanıtlara daha fazla önem vermektedirler.

(5) Banka yöneticileri bankanın teknolojik

altyapısının önemini vurgularken, müşteriler için olumlu banka imajına yönelikmod-

ern fiziksel altyapının daha önemli

olduğunu belirlenmiştir.

Gerçekleştirilen kapsamlı literatür

taramasında bu çalışmada olduğu gibi pazarlama karması elemanlarının önceliklendirilmesine yönelik başka bir çalışmaya rastlanmamıştır. Aynı şekilde pazarlama

karması elemanlarının etkisi üzerine hem

banka yöneticileri hemde müşterilerin bakış

açılarına göre gerçekleştirilen başka bir

çalışmaya da rastlanmamıştır.

Pek çok çalışmaya benzer şekilde

(Iriana vd.,2013; Ladhari ve Leclerc, 2013)

bu çalışmada da hizmet sektörüne özgü

pazarlama karması elemanları olan insanlar, süreç ve fiziksel kanıt elemanlarının en

önemli pazarlama karması elemanları

olduğu tespit edilmiştir.Bu kapsamda, hizmet sektörünün pazarlama gereksinimlerini

karşılamak için yaklaşık yarım asır önce

kavramlaştırılan hizmet pazarlama karması

elemanlarının halen hizmet sektörü için

önemini

koruduğu

sonucu

çıkarılabilmektedir.

Genel olarak bankacılık sektöründe

hemen hemen benzer fiyata benzer hizmetlerin sunulduğu ve telif haklarıyla bankacılık hizmetlerinin korunmamasından dolayı

diğer bankalarında aynı süratle yeni bir

hizmeti sunmaya başladıkları düşünüldüğünde bankacılar artık farklılaşmanın uygun pazarlama karması ile elde edilebileceğinin farkındadırlar.

Bu çalışmada sadece bankacılık

sektörü ele alınmıştır. Bu çalışmada ele

alınan problem bankacılık sektörüne benzer

kredi, sigorta ve hisse senedi gibi diğer

finansal hizmetlerde de uygulanabilir. Benzer şekilde, ileride yapılacak çalışmalarda

pazarlama karması elemanlarının farklı

kombinasyonlarının banka performansına

etkisiincelenebilir. Yine pazarlama karması

elemanlarının önceliklendirilmesi için farklı

yöntemler (ör: TOPSIS, ELECTRE, DEMATEL vb.) kullanılarak elde edilen

sonuçlar bu çalışmanın sorunları ile

Bankacılık Sektöründe Pazarlama Karması Elemanlarının Önceliklerinin Belirlenmesi: Erzurum İli Örneği

karşılaştırılabilir.

KAYNAKÇA

Ahearne, M., Rapp, A., Mariadoss, B. J., &

Ganesan, S. (2012). Challenges of

CRM implementation in businessto-business markets: A contingency

perspective. Journal of Personal Selling & Sales Management, 32(1), 117129.

Al-Hawari, M.,& Ward, T. (2006). The effect

of automated service quality on

Australian banks' financial performance and the mediating role of

customer satisfaction. Marketing Intelligence & Planning, 24(2), 127-147.

Angur, M. G., Nataraajan, R., & Jahera Jr, J.

S. (1999). Service quality in the

banking industry: an assessment in

a developing economy. International

Journal of Bank Marketing, 17(3), 116125.

Barnes, B. R., Fox, M. T., & Morris, D. S.

(2004). Exploring the linkage

between internal marketing, relationship marketing and service quality: A case study of a consulting

organization. Total Quality Management & Business Excellence, 15(56), 593-601.

Berry, L. L. (1995). Relationship marketing

of

services—growing

interest,

emerging perspectives. Journal of the

Academy of marketing science, 23(4),

236-245.

Berry, L. L.,& Parasuraman, A. (2004). Marketing services: Competing through

quality. Simon and Schuster.

Berthon, P., Mac-Hulbert,J. ve Pitt, L.

(2004). Innovation or customer orientation? an empirical investigation. European Journal of Marketting,

38(9/10),1065–1090.

Bhardwaj, D. (2007). Relationship marketing in context to the IT industry.

495

Vision: The Journal of Business Perspective, 11(2), 57-66.

Bloemer, J., De Ruyter, K., & Peeters, P.

(1998). Investigating drivers of

bank loyalty: the complex relationship between image, service quality and satisfaction. International

Journal of Bank Marketing, 16(7), 276286.

Borden, N. H. (1964). The concept of the

marketing mix. Journal of advertising

research, 4(2), 2-7.

Brodie, R. J., Ilic, A., Juric, B., & Hollebeek,

L. (2013). Consumer engagement in

a virtual brand community: An

exploratory analysis. Journal of Business Research, 66(1), 105-114.

Clemes, M. D., Gan, C., & Zhang, D. (2010).

Customer switching behaviour in

the Chinese retail banking industry.

International Journal of Bank Marketing, 28(7), 519-546.

Colgate, M.,& Hedge, R. (2001). An investigation into the switching process in

retail banking services. International

Journal of Bank Marketing, 19(5), 201212.

Çavuşoğlu, A. (2012). İMKB’de İşlem Gören

Dokuma Sanayi Şirketlerinin Finansal Performanslarının AHP ve

TOPSIS Yöntemleri ile Karşılaştırılması, (Yayımlanmamış Yüksek

Lisans Tezi), İstanbul, İstanbul

Üniversitesi Sosyal Bilimler Enstitüsü.

Dabholkar, P. A.,& Bagozzi, R. P. (2002). An

attitudinal model of technologybased self-service: moderating effects of consumer traits and situational factors. Journal of the Academy

of Marketing Science, 30(3), 184-201.

Dağdeviren, M., D. Akay ve Kurt, M.

(2004). İş Değerlendirme Sürecinde

Analitik Hiyerarşi Prosesi ve Uygulaması, Gazi Üniversitesi Mühendislik

496

Tevfik Şükrü YAPRAKLI & Hamit ERDAL

ve Mimarlık Fakültesi Dergisi, 19(2),

131-138.

Erdal, H. (2014). Mühimmat Dağıtım Ağı

Optimizasyonu, (Yayımlanmamış

Yüksek Lisans Tezi), Ankara, Kara

Harp Okulu Savunma Bilimleri

Enstitüsü.

Estiri, M., Hosseini, F., Yazdani, H., & Javidan Nejad, H. (2011). Determinants

of customer satisfaction in Islamic

banking: evidence from Iran. International Journal of Islamic and Middle

Eastern Finance and Management,

4(4), 295-307.

Fukey, L. N., Issac, S. S., Balasubramanian,

K., & Jaykumar, V. (2014). Service

Delivery Quality Improvement

Models: A Review. Procedia-Social

and Behavioral Sciences, 144, 343-359.

Gerrard, P.,& Barton Cunningham, J.

(2004). Consumer switching behavior in the Asian banking market.

Journal of Services Marketing, 18(3),

215-223.

Goyal, K. A.,& Joshi, V. (2012). Indian banking industry: Challenges and opportunities. International Journal of

Business Research and Management,

3(1), 18-28.

Grönroos, C. (1984). Strategic Management

And Marketing In The Service Sector Author: Christian Gronroos,

Publisher: Krieger Pub Co.

Grönroos, C. (1994). From marketing mix to

relationship marketing: towards a

paradigm shift in marketing. Management decision, 32(2), 4-20.

Grönroos, C. (1997). Keynote paper From

marketing mix to relationship marketing-towards a paradigm shift in

marketing. Management decision,

35(4), 322-339.

Grönroos, C. (2004). The relationship marketing process: communication, interaction, dialogue, value. Journal

of Business & Industrial Marketing,

19(2), 99-113.

Grönroos, C. (2007). Service management and

marketing: customer management in

service competition. John Wiley &

Sons.

Grönroos, C. (2011). A service perspective

on business relationships: The value creation, interaction and marketing interface. Industrial Marketing

Management, 40(2), 240-247.

Grönroos, C.,& Helle, P. (2012). Return on

relationships: conceptual understanding and measurement of mutual gains from relational business

engagements. Journal of Business &

Industrial Marketing, 27(5), 344-359.

Grönroos, C.,& Voima, P. (2013). Critical

service logic: making sense of value

creation and co-creation. Journal of

the Academy of Marketing Science,

41(2), 133-150.

Gummesson, E. (1987). The new marketing—developing long-term interactive relationships. Long range

planning, 20(4), 10-20.

Gummesson, E. (1999). Total relationship

marketing: experimenting with a

synthesis of research frontiers.

Australasian

Marketing

Journal

(AMJ), 7(1), 72-85.

Gummesson, E. (2008). Customer centricity:

reality or a wild goose chase?.European Business Review, 20(4),

315-330.

Gupta, A.,& Dev, S. (2012). Client satisfaction in Indian banks: an empirical

study. Management Research Review,

35(7), 617-636.

Haas, A., Snehota, I., & Corsaro, D. (2012).

Creating value in business relationships: The role of sales. Industrial

Marketing Management, 41(1), 94105.

Helm, R.,& Gritsch, S. (2014). Examining

the influence of uncertainty on

marketing mix strategy elements in

Bankacılık Sektöründe Pazarlama Karması Elemanlarının Önceliklerinin Belirlenmesi: Erzurum İli Örneği

emerging business to business

export-markets. International Business Review, 23(2), 418-428.

Hoehle, H., Scornavacca, E., & Huff, S.

(2012). Three decades of research

on consumer adoption and utilization of electronic banking channels:

A literature analysis. Decision Support Systems, 54(1), 122-132.

Hung, C. S., Yen, D. C., & Ou, C. S. (2012).

An empirical study of the relationship between a self-service technology investment and firm financial performance. Journal of Engineering and Technology Management,

29(1), 62-70.

Ibrahim, E. E., Joseph, M., & Ibeh, K. I.

(2006). Customers' perception of

electronic service delivery in the

UK retail banking sector. International Journal of Bank Marketing, 24(7),

475-493.

Iriana, R., Buttle,F. ve Ang, L. (2013). Does

organisational culture influence

CRM's financial outcomes? Journal

of Marketting Management. 29(3/4),

467–493.

Jayakumar, A.,& Anbalagan, G. (2012). A

study on innovations and challenges in banking industries in India.

International Journal of Marketing,

Financial Services & Management Research, December, 1(12), 152-156.

Johnston, R. (1997). Identifying the critical

determinants of service quality in

retail banking: importance and effect. International Journal of bank

marketing, 15(4), 111-116.

Joseph, M., McClure, C., & Joseph, B.

(1999). Service quality in the banking sector: the impact of technology on service delivery. International Journal of Bank Marketing, 17(4),

182-193.

Kivijärvi, H.,& Saarinen, T. (1995). Invest-

497

ment in information systems and

the financial performance of the

firm. Information & Management,

28(2), 143-163.

Klaus, P.P.,& Maklan, S. (2012). EXQ: a

multiple-item scale for assessing

service experience. Journal of Service

Management, 23(1), 5-33.

Kotler,P.,1986.Harvard

business

review,Mega marketing,pp.117–124.

Kranias, A.,& Bourlessa, M. (2013). Investigating the relationship between

service quality and loyalty in Greek

banking sector. Procedia Economics

and Finance, 5, 453-458.

Krasnikov, A., Jayachandran, S., ve Kumar,

V. (2009). The impact of customer

relationship management implementation on cost and profit efficiencies: evidence from the US commercial banking industry. Journal of

Marketing, 73(6), 61-76.

Lacey, R. (2012). How customer voice contributes to stronger service provider

relationships. Journal of Services

Marketing, 26(2), 137-144.

Ladhari, R. and Leclerc, A. (2013). Building

loyalty with online financial services customers: is there a gender difference? Journal of Retail Consumer

Servives. 20, 560–569.

Lähteenmäki, I.,& Nätti, S. (2013). Obstacles

to upgrading customer value-in-use

in retail banking. International Journal of Bank Marketing, 31(5), 334-347.

Lees, G., Garland, R., & Wright, M. (2007).

Switching banks: Old bank gone

but not forgotten. Journal of Financial Services Marketing, 12(2), 146156.

Levesque, T.,& McDougall, G. H. (1996).

Determinants of customer satisfaction in retail banking. International

Journal of Bank Marketing, 14(7), 1220.

498

Tevfik Şükrü YAPRAKLI & Hamit ERDAL

Lovelock,C.H.,1996.Service

Marketing,

third ed. Prentice-Hall, NJ, USA.

Lovelock, C., Wirtz, J., Chatterjee, J., 2007.

Services Marketing, People, Technology, Strategysixth ed. PrenticeHall, India.

Lymperopoulos, C., Chaniotakis, I. E., &

Soureli, M. (2013). The role of price

satisfaction in managing customer

relationships: the case of financial

services. Marketing Intelligence &

Planning, 31(3), 216-228.

Manrai, L. A.,& Manrai, A. K. (2007). A

field study of customers’ switching

behavior for bank services. Journal

of Retailing and Consumer Services,

14(3), 208-215.

Martín-Consuegra, D., Molina, A., & Esteban, Á. (2007). An integrated model

of price, satisfaction and loyalty: an

empirical analysis in the service

sector. Journal of Product & Brand

Management, 16(7), 459-468.

Mavri, M.,& Ioannou, G. (2008). Customer

switching behaviour in Greek banking services using survival analysis. Managerial Finance, 34(3), 186197.

McCarthy, E. J. (1978). Basic marketing: a

managerial approach.

Melewar, T. C. ve Bains, N. (2002). Industry

in transition: corporate identity on

hold?.International Journal of Bank

Marketing, 20(2), 57-66.

Miles, P., Miles, G., & Cannon, A. (2012).

Linking servicescape to customer

satisfaction: exploring the role of

competitive strategy. International

Journal Of Operations & Production

Management, 32(7), 772-795.

Ng, I., Parry, G., Smith, L., Maull, R., &

Briscoe, G. (2012). Transitioning

from a goods-dominant to a service-dominant logic: Visualising the

value proposition of Rolls-Royce.

Journal of Service Management, 23(3),

416-439.

Nguyen, B. (2013). Retail fairness: Exploring consumer perceptions of fairness towards retailers’ marketing

tactics. Journal of Retailing and Consumer Services, 20(3), 311-324.

O'Loughlin, D.,& Szmigin, I. (2006). Customer relationship typologies and the

nature of loyalty in Irish retail financial services. Journal of marketing

management, 22(3-4), 267-293.

Oppewal, H.,& Vriens, M. (2000). Measuring perceived service quality using

integrated conjoint experiments. international journal of bank marketing,

18(4), 154-169.

Ordanini, A.,& Parasuraman, A. (2010).

Service innovation viewed through

a service-dominant logic lens: a

conceptual framework and empirical analysis. Journal of Service Research, 1094670510385332.

Purcărea, V. L., Gheorghe, I. R., & Petrescu,

C. M. (2013). The assessment of

perceived service quality of public

health care services in Romania

using the SERVQUAL scale. Procedia Economics and Finance, 6, 573585.

Saaty, T.L. (2008). The Analytic Hierarchy

and Analytic Network Measurement Processes: Applications to

Decisions Under Risk, European Journal of Pure and Applied Mathematics, 1(1), 122-196.

Saaty, T.L. and Özdemir, M.S. (2003). Why

the Magic Number Seven Plus or

Minus Two, Mathematical and Computer Modelling, 38, 233-244.

Salloum, C.,& Ajaka, J. (2013). CRM Failure

to apply optimal management information systems: Case of Lebanese financial sector. Arab Economic

and Business Journal, 8(1), 16-20.

Santos, J. (2003). E-service quality: a model

of virtual service quality dimensi-

Bankacılık Sektöründe Pazarlama Karması Elemanlarının Önceliklerinin Belirlenmesi: Erzurum İli Örneği

ons. Managing Service Quality: An

International Journal, 13(3), 233-246.

Santouridis, I.,& Kyritsi, M. (2014). Investigating the Determinants of Internet

Banking Adoption in Greece. Procedia Economics and Finance, 9, 501510.

Shamah, R. A. (2013). A model for applying

lean thinking to value creation. International Journal of Lean Six Sigma,

4(2), 204-224.

Shanker, R., 2002. Services Marketing, The

Indian Perspective. Excel Books,

New Delhi.

Sheorey, P., Joshi, G., & Kulkarni, R. (2014).

Variety Seeking Behaviour as a Measure of Enduring Loyalty. ProcediaSocial and Behavioral Sciences, 133,

255-264.

Shin, D.,& Elliott, K. M. (2001). Measuring

customers' overall satisfaction: A

multi-attributes assessment. Services

Marketing Quarterly, 22(1), 3-19.

Sjödin, C.,& Kristensson, P. (2012). Customers' experiences of co-creation during service innovation. International Journal of Quality and Service Sciences, 4(2), 189-204.

Sohn, C.,& Tadisina, S. K. (2008). Development of e-service quality measure

for internet-based financial institutions. Total Quality Management,

19(9), 903-918.

Taherdoost, H., Sahibuddin, S., & Jalaliyoon, N. (2014). Features’ Evaluation of Goods, Services and EServices; Electronic Service Characteristics Exploration. Procedia Technology, 12, 204-211.

Tolon, M. (2004). Ticari Bankalarda Pazarlama Stratejilerinin Uygulanması ve

Türkiye’deki Ticari Bankalar Üzerine Bir Alan Çalışması, Verimlilik

Dergisi,4, 63-88.

Trainor, K. J. (2012). Relating social media

499

technologies to performance: A capabilities-based perspective. Journal

of Personal Selling & Sales Management, 32(3), 317-331.

Valenzuela, F. (2010). Switching barriers

used to retain retail banking customers: some empirical evidence

from a South American country.

Management Research Review, 33(7),

749-766.

Wu, L. W. (2011). Beyond satisfaction: the

relative importance of locational

convenience, interpersonal relationships, and commitment across

service types. Managing Service

Quality: An International Journal,

21(3), 240-263.

Yang, Y. F. (2012). Service capabilities and

customer relationship management:

an investigation of the banks in

Taiwan. The Service Industries Journal, 32(6), 937-960.

Yaralıoğlu, K. (2013). Home page. Analitik

Hiyerarşi

Proses.

20

Mart

2014.<http://www.deu.edu.tr/userw

eb/k.yaralioglu/dosyalar/Analitik_

Hiyerarsi_Proses.doc>

Yavas, U., Bilgin, Z., & Shemwell, D. J.

(1997). Service quality in the banking sector in an emerging economy: a consumer survey. international journal of bank marketing, 15(6),

217-223.

Zeithaml, V. A. (1988). Consumer perceptions of price, quality, and value: a

means-end model and synthesis of

evidence. The Journal of marketing, 222.

Zeithaml, V.A., Bitner, M.J., 1996. Services

Marketing. McGraw-Hill, Singapore.

Zeithaml, V.A., Bitner, M.J., Gremler, D.D.,

Pandit, A., 2008. Services Marketing, Integrating Customer Focus

across the Firm, Fourth ed. Tata

500

Tevfik Şükrü YAPRAKLI & Hamit ERDAL

McGraw-Hill, New Delhi.