Piyasa Günlüğü

İktisadi Araştırmalar Bölümü

İlker Şahin

7 Mart 2017

Dünya Borsaları

MSCI Dünya Borsaları

Kapanış %Değişim

Gelişmiş ülke merkez bankalarının toplantıları küresel ekonominin gündeminde...

1.846

0,18

MSCI Gelişmekte Olan Ülkeler

934

0,36

MSCI Japonya Hariç Asya*

466

0,68

Önümüzdeki hafta yapılacak Fed toplantısı küresel piyasaların en önemli

MSCI BRIC Ülkeleri

265

0,29

gündem maddesi olarak öne çıkıyor. Fed yetkililerinin yaptıkları açıklamaların

20.954

0,24

ve son dönemde açıklanan makroekonomik verilerin ardından Fed’in Mart

2.375

0,33

ayındaki toplantısında faiz artırım kararı alacağı beklentileri oldukça güçlendi.

Nasdaq

5.849

0,37

Bovespa

66.341

0,67

ABD’de fabrika siparişleri verisi Ocak’ta aylık bazda %1,2 ile beklentilerin

Euro Stoxx 50

3.387

0,47

Shanghai

3.233

0,02

19.324

0,29

Dow Jones

S&P 500

Nikkei*

(*) TSİ 08:30 verileridir.

Pariteler

EUR/USD

USD/JPY

Emtia Fiyatları

Brent Türü Petrol (USD/varil)

Altın (USD/ons)

Risk Göstergeleri

Kapanış %Değişim

Reel efektif döviz kuru Şubat’ta yükseldi.

üzerinde artarak ekonomideki toparlanmayı teyit etti. Bu dönemde dayanıklı

mal siparişlerinde yaşanan %2’lik artış da bir diğer olumlu gelişme olarak

kayda geçti.

Bu hafta gerçekleştirilecek ECB toplantısı öncesi Almanya Bankalar Birliği’nin

(BdB) yaptığı açıklama dikkat çekti. BdB, Euro Alanı’nda kaydedilen mevcut

1,0598

0,34

ekonomik büyüme ve fiyatların seviyesi dikkate alındığında ECB’nin gevşek

113,8

0,63

para politikasına olan ihtiyacı ortadan kalktığı değerlendirmesinde bulundu.

Kapanış %Değişim

BdB’nin bu açıklamasına rağmen ECB’nin para politikasında bir değişikliğe

54,5

1,13

gitmesi beklenmiyor.

1.227,5

0,20

Uluslararası kredi derecelendirme kuruluşu Fitch, Mart ayı Küresel Ekonomik

Kapanış

Değişim

Görünüm raporunu yayımladı. Fitch, gelişmiş ülkelerin yakın dönemli büyüme

%2,49

0 bp

görünümlerinin politik risklere karşın gelişme gösterdiği değerlendirmesinde

EMBI(+) (baz puan)

330

1 bp

bulunurken, 2017 ve 2018 için %1,8 olan gelişmiş ülke büyüme tahminlerini

EMBI-TR (baz puan)

334

3 bp

sırasıyla %1,9 ve %2’ye yükseltti. 2017 yılında gelişmekte olan ekonomilerin

CDS-TR (5 yıl)

241

1 bp

%4,7 oranında büyüyeceği öngörüsünde bulunan Fitch, bu yıl küresel

VIX

11,2

0,3 p

büyümenin %2,9, önümüzdeki yıl ise %3 olacağını tahmin ediyor. Fitch,

ABD Hazine Tahvilleri*

(*) 10 yıllık

Yurt İçi Piyasalar

Kapanış %Değişim

Türkiye’nin 2017 yılında %2,4, 2018’de ise %2,8 büyüyeceğini öngörüyor.

1,47

Reel efektif döviz kuru endeksi Şubat ayında TL’nin değer kazanmasının

3,7099

0,27

etkisiyle önceki aya kıyasla %1,3 oranında yükselerek 88,83 düzeyine çıktı.

3,9318

0,07

Endeks, Ocak ayında endeksin hesaplanmaya başlandığı Ocak 2003’ten bu

3,8208

0,10

yana en düşük değerini almıştı.

%11,45

11 bp

2016

2017

Büyüme (%)

2,5

3,3

Cari Açık/GSYH (%)

3,8

4,2

yükselişe bağlı olarak ABD doları karşısında değer kazanırken, euro karşısında

8,5*

9,0

sınırlı ölçüde geriledi. 2 yıl vadeli gösterge tahvilin bileşik faizi ise 11 baz puan

BIST-100

91.045

USD/TL

Euro/TL

Döviz Sepeti*

2 Yıllık Gösterge Tahvilin Faizi

(*) 0,5*USD+0,5*EUR

Tahminlerimiz

Enflasyon (%)

Dün BİST-100 endeksi günü son 2 yılın en yüksek seviyesinden tamamladı.

Gelişmekte olan ülke borsalarına yönelik talebe paralel olarak endeks tarihi

yüksek düzeylere yakın seyrediyor. TL ise EUR/USD paritesinde yaşanan

yükseldi.

(*) Gerçekleşme

Dün

Yurt Dışı

ABD Fabrika Siparişleri

Veri Gündemi

Dönemi

Beklenti

Gerçekleşme

Ocak

%1,0

%1,2

Yurt Dışı

Euro Alanı GSYH, revize

ABD Dış Ticaret Dengesi

Yurt İçi

-

Bugün

Dönemi

Beklenti

4. Çeyrek

%0,4

Önceki

%0,4

Ocak

-48 mlyr USD

-44,3 mlyr USD

Şubat

-

-9,5 milyar TL

Yurt İçi

-

-

-

Hazine Nakit Dengesi

Diğer çalışmalarımıza http://ekonomi.isbank.com.tr adresinden erişebilirsiniz.

1

Piyasa Günlüğü

İktisadi Araştırmalar Bölümü

İlker Şahin

7 Mart 2017

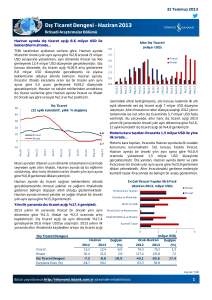

Dolar Endeksi(1) ve 10 Yıl Vadeli ABD Hazine Tahvil Faizi

Altın ve Petrol Fiyatları

3,20

102

2,80

100

2,40

98

2,00

96

94

Ağu.16

1,60

Dolar Endeksi

Tahvil Faizi (%, sağ eksen)

Eyl.16

Eki.16

Kas.16

Ara.16

Oca.17

Şub.17

1,20

60

Brent Türü Ham Petrol (USD/Varil)

1.900

Gelişmekte Olan Piyasalar (sağ eksen)

1.000

1.350

50

1.300

45

1.250

40

1.200

35

1.150

30

Ağu.16

Eyl.16

Eki.16

Kas.16

Ara.16

Oca.17

Şub.17

USD/GOÜ Para Birimleri

(29.08.16=100)

140

130

1.850

1.400

55

Küresel Borsalar (MSCI)

Dünya Borsaları Endeksi

Altın (USD/ons, sağ eksen)

Güney Afrika

Türkiye

Brezilya

950

120

1.800

900

1.100

Yerel Para Biriminde Değer Kaybı

104

110

1.750

100

850

1.700

1.650

Ağu.16

90

Eyl.16

Eki.16

Kas.16

Ara.16

Oca.17

Şub.17

800

80

Ağu.16

Eyl.16

Eki.16

Kas.16

Ara.16

Oca.17

Şub.17

Gösterge Tahvil ve TCMB AOFM (%)

BİST-100 Endeksi

95.000

12,0

2 Yıl Vadeli Gösterge Tahvilin Faizi

90.000

11,0

85.000

10,0

80.000

9,0

75.000

8,0

70.000

Ağu 16

Eyl 16

Eki 16

Kas 16

Ara 16

Oca 17

7,0

Eyl.16

Şub 17

TCMB AOFM

Eki.16

5 Yıl Vadeli CDS Spread

4,2

300

4,0

280

3,8

260

3,6

240

3,4

220

3,2

Eyl 16

Eki 16

Kas 16

Ara 16

Ara.16

Oca.17

Şub.17

Döviz Sepeti [0,5*USD+0,5*EUR]

320

200

Ağu 16

Kas.16

Oca 17

Şub 17

3,0

Ağu.16

Eyl.16

Eki.16

Kas.16

Ara.16

Oca.17

Şub.17

(1) ABD Doları’nın, Euro, Japon Yeni, İngiliz Sterlini, Kanada Doları, İsveç Kronu ve İsviçre Frangı’ndan oluşan kur sepetine karşı değerini gösteren endekstir.

Kaynak : Datastream, J.P. Morgan, BİST,Reuters, Bloomberg

Diğer çalışmalarımıza http://ekonomi.isbank.com.tr adresinden erişebilirsiniz.

2

2

Piyasa Günlüğü

İktisadi Araştırmalar Bölümü

Türkiye İş Bankası A.Ş. - İktisadi Araştırmalar Bölümü

İzlem Erdem - Bölüm Müdürü

[email protected]

Hatice Erkiletlioğlu - Müdür Yardımcısı

[email protected]

Eren Demir - Uzman

[email protected]

Alper Gürler - Birim Müdürü

[email protected]

İlker Şahin - Uzman

[email protected]

Dr. Mustafa Kemal Gündoğdu - Uzman

[email protected]

Gamze Can - Uzman Yrd.

[email protected]

YASAL UYARI

Bu rapor Bankamız uzmanları tarafından güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilen

bilgiler kullanılmak suretiyle, sadece bilgilendirme amacıyla hazırlanmıştır ve hiçbir şekilde finansal

enstrümanların alım veya satımı konusunda tavsiye veya finansal danışmanlık hizmeti sağlanması olarak

yorumlanmamalıdır. Bu raporda yer verilen görüş ve değerlendirmeler, hiçbir şekilde Türkiye İş Bankası

A.Ş.’nin kurumsal yaklaşımını yansıtmamakta olup, raporu kaleme alan uzmanların kişisel görüş ve

değerlendirmeleridir. Türkiye İş Bankası A.Ş. bu raporda yer alan bilgi, görüş ve değerlendirmelerin doğru,

değişmez ve eksiksiz olması konusunda herhangi bir şekilde garanti vermemektedir. Türkiye İş Bankası A.Ş.

bu raporda yer alan bilgilerde herhangi bir bildirimde bulunmaksızın değişiklik yapma hakkına sahiptir. Bu

rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan Türkiye

İş Bankası A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir.

İşbu rapor üzerinde Bankamızın telif hakkı olup, Bankamızın yazılı izni alınmaksızın herhangi bir kişi

tarafından, herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz veya yayımlanamaz. Tüm

haklarımız saklıdır.

Diğer çalışmalarımıza http://ekonomi.isbank.com.tr adresinden erişebilirsiniz.

3

3