günlük

günlük

3 Mart 2016

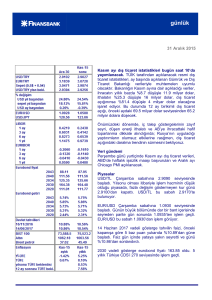

Dış ticaret açığı Şubat’ta ihracatın da desteğiyle

daraldı. Gümrük ve Ticaret Bakanlığından açıklanan

öncü dış ticaret verilerine göre, Şubat ayı dış ticaret

açığı 3.2 milyar dolar olarak kaydedildi. TÜİK’in verileri

baz alındığında, önceki yıla göre %1.5 artan aylık

ihracat 12.4 milyar dolar, %8 düşen ithalat 15.6 milyar

dolar oldu. Dış ticaret açığı ise %32.8 azaldı. Bunun

sonucunda, önceki ay 62.7 milyar dolar olan 12 ay

birikimli dış ticaret açığı 61.1 milyar dolara indi.

Ocak’ta yıllık bazda %42.5 düşen enerji ithalatı yine dış

ticaret açığındaki daralmanın temel belirleyicilerinden

oldu. İhracat tarafında ise, geçen yıl olduğu gibi bu yıl

da yüksek bir altın ihracatı gerçekleşti. Altın hariç

bakıldığında ihracat yıllık bazda %3.4 yükseldi. Bunda

eurodaki yıllık bazlı değer kaybının etkisinin neredeyse

kaybolması ve Avrupa’ya ihracat belirleyici oldu. Ayrıca

otomobil ihracatının yıllık bazda %19 kadar artması

dikkat çekti.

Özetle, dış ticaret açığı düşük petrol fiyatlarına, artan

ihracata ve iç talebin ılımlı hızda büyümesine bağlı

olarak Şubat’ta da dengelenmeyi sürdürdü. Altın

ticaretinden kaynaklanan bir belirsizlik olsa da,

önümüzdeki dönemde dengelenme trendinin sürmesini

bekliyoruz.

Şubat ayı enflasyonu bugün saat 10’da açıklanacak.

Şubat ayı TÜFE enflasyonunu %0.3 olarak tahmin

ediyoruz. Piyasa beklentisi de yine %0.3. Tahminimiz

gıda ve enerji fiyatlarındaki olumlu baz etkilerinin

desteğiyle, yıllık enflasyonunun önceki aydaki %9.58

seviyesinden %9.13’e düşeceğine işaret ediyor.

Gıda fiyatlarının aylık bazda %0.6 ile geçmiş yılların

Şubat ortalamalarına göre düşük oranda artış

kaydedeceğini öngörüyoruz. Bunun sonucunda yıllık

gıda enflasyonu %11.7’den %9.5’e gelecek. Ulaştırma

fiyatları da geçen yıldan yavaş artacak. Bu grupta %0.5

olmasını tahmin ettiğimiz aylık enflasyon yıllık

enflasyonun %7.4’ten %6’ya inmesine yol açacak. Ücret

artışlarının etkileri bu ay, özellikle hizmet sektörü

ağırlıklı (otel ve lokantalar gibi) gruplarda daha belirgin

olarak görülecektir. Bunun sonucunda çekirdek

göstergelerden I endeksine göre yıllık enflasyonun çift

hanelere çıktığını görebiliriz.

günlük

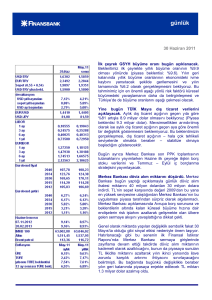

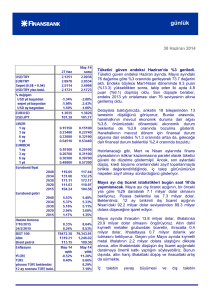

Yıllık enflasyon baz etkileri olumlu olduğundan önümüzdeki birkaç ay düşmeyi sürdürecek. Takip eden

dönemde ise düşüş sınırlı olacak. Kur artışı ihtimalini de göz önüne alınca, %8 olan yılsonu enflasyon

tahminimiz üzerindeki riskleri yukarı yönlü görmeye devam ediyoruz.

Veri gündemi

Perşembe günü yurtiçinde Şubat ayı enflasyon oranı; ABD’de haftalık işsizlik maaşı başvuruları,

Şubat ayı imalat dışı PMI, Ocak ayı fabrika siparişleri ve dayanıklı mal siparişleri; Euro Bölgesinde

Ocak ayı perakende satışlar verileri açıklanacak.

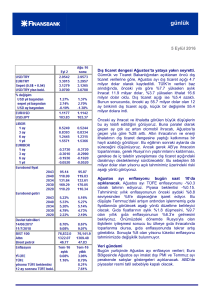

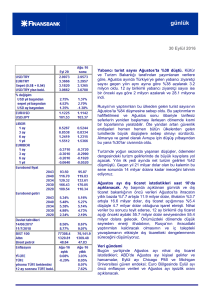

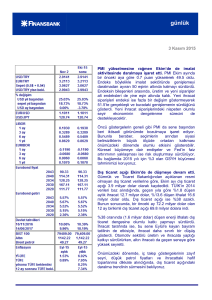

Piyasalar

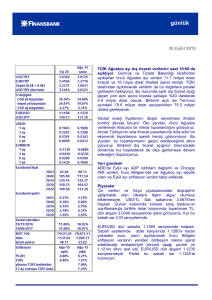

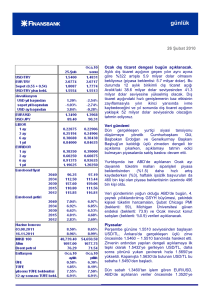

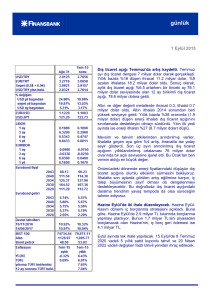

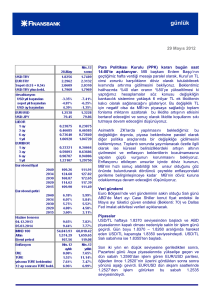

USD/TL Çarşamba sabahına 2.9340 seviyesinde başladı. Sabah saatlerinden itibaren bu seviyenin

etrafında dalgalanan kur, ABD’de özel sektör istihdam verilerinin beklentilerden yüksek gelmesinin

ardından yükseldi ve günü 2.9420 seviyesinden kapattı. Asya piyasalarında gelişmekte olan ülke

paraları değerlenirken düşen USD/TL bu sabah 2.9260 seviyesinde güne başladı.

EUR/USD Çarşamba sabahı 1.0860 seviyesinde başladı. Gün genelinde bu seviyeye yakın seyreden

parite gün sonunda 1.0835’ten işlem geçti. EUR/USD bu sabah 1.0860 seviyesinde bulunuyor.

Çarşamba sabahı önceki kapanışa göre 7 baz puan aşağıda, %10.83 seviyesinde ilk işlemden geçen

14 Haziran 2017 vadeli gösterge tahvilin faizi gün içinde fazla bir değişim göstermedi ve kapanışı

%10.88’den gerçekleştirdi.

2030 vadeli gösterge eurobond fiyatı 166.35 oldu. 5 yıllık Türkiye CDS’i 281 seviyesinde işlem geçti.

İnan Demir

+(90) 212 318 5087

[email protected]

Deniz Çiçek

+(90) 212 318 5086

[email protected]

Gökçe Çelik

+(90) 212 318 5096

[email protected]

**USD/YTL TCMB

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek amacıyla

düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği,

alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve

tavsiyeler raporu hazırlayan Finansbank CEO Ofisine ait görüşleri yansıtmakta olup yatırım

danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz

önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları

beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine

inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit

edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden

belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda

çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB