günlük

günlük

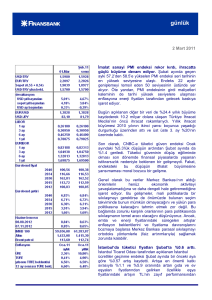

3 Kasım 2015

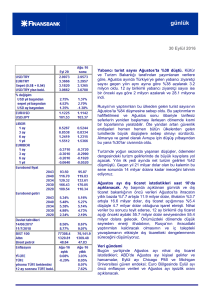

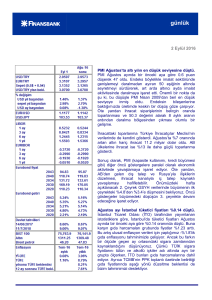

PMI yükselmesine rağmen Ekim’de de imalat

aktivitesinde daralmaya işaret etti. PMI Ekim ayında

bir önceki aya göre 0.7 puan yükselerek 49.5 oldu.

Endeks böylelikle imalat sektöründe genişlemeyi

daralmadan ayıran 50 eşinin altında kalmayı sürdürdü.

Endeksin bileşenleri arasında, üretim ve yeni siparişler

alt endeksleri de yine eşin altında kaldı. Yeni ihracat

siparişleri endeksi ise fazla bir değişim göstermeyerek

51.5’te gerçekleşti ve buradaki genişlemenin sürdüğünü

gösterdi. Yeni ihracat siparişlerindeki nispeten olumlu

seyir

ekonominin

dengelenme

sürecini

de

destekleyecektir.

Öncü göstergelerin geneli gibi PMI da sene başından

beri iktisadi görünümde bozulmaya işaret ediyor.

Bununla

beraber,

seçimlerin

arından

siyasi

belirsizliklerin büyük ölçüde ortadan kalkması

önümüzdeki dönemde olumlu etkisini gösterebilir.

Küresel büyümeye dair endişeler ve Fed’in faiz

artırımının yaklaşması ise risk oluşturmayı sürdürüyor.

Bu bağlamda 2015 yılı için %3 olan GSYH büyümesi

tahminimizi koruyoruz.

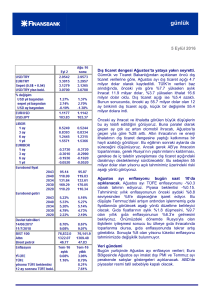

Dış ticaret açığı Ekim’de de düşmeye devam etti.

Gümrük ve Ticaret Bakanlığından açıklanan resmi

olmayan dış ticaret verilerine göre, Ekim ayı dış ticaret

açığı 3.9 milyar dolar olarak kaydedildi. TÜİK’in 2014

verileri baz alındığında, geçen yıla göre %1.8 düşen

aylık ihracat 12.7 milyar dolar, %13.6 düşen ithalat 16.6

milyar dolar oldu. Dış ticaret açığı ise %38 azaldı.

Bunun sonucunda, bir önceki ay 72.2 milyar dolar olan

12 ay birikimli dış ticaret açığı 69.8 milyar dolara indi.

%38 oranında (1.6 milyar dolar) düşen enerji ithalatı dış

ticaret dengesine olumlu katkı yapmayı sürdürdü.

İhracat tarafında ise, bu sene Eylül’e kayan bayram

tatilinin de etkisiyle, ihracat daha sınırlı bir düşüş

gösterdi. Otomotiv sektörü üretim ve ihracata yaptığı

katkıyı sürdürürken, altın ihracatı da geçen seneye göre

yüksek seyretti.

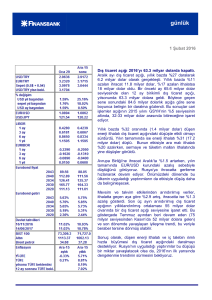

Önümüzdeki dönemde, iç talep göstergelerinin zayıf

seyri, düşük petrol fiyatları ve ihracattaki hafif

toparlanma dikkate alındığında, dış ticaret açığındaki

daralma trendinin sürmesini bekliyoruz.

günlük

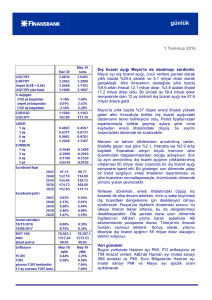

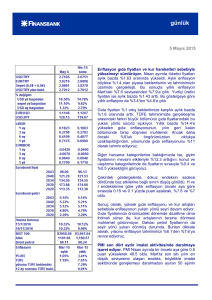

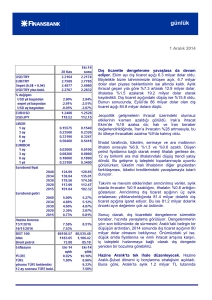

Ekim ayı enflasyonu bugün saat 10’da açıklanacak. Tüketici fiyatlarının aylık bazda %1.3 oranında

artış kaydetmesini bekliyoruz. Piyasa beklentisi de bununla uyumlu görünüyor. Tahminimizin

gerçekleşmesi halinde Eylül ayında %7.95 seviyesinde gerçekleşen yıllık enflasyon, olumlu baz

etkilerini yansıtarak %7.32’ye gerileyecek. Ancak Kasım ayından itibaren enflasyonun yukarı yönlü

seyrine geri döneceğini ve seneyi %8.2 seviyesinde tamamlayacağını düşünüyoruz.

Veri gündemi

Salı günü yurtiçinde Ekim ayı enflasyonu, ABD’de Eylül ayı fabrika siparişleri açıklanacak. Ayrıca ECB

Başkanı Draghi konuşma yapacak.

Piyasalar

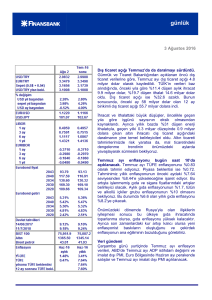

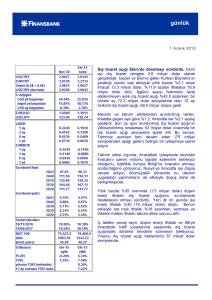

Siyasi belirsizlikleri ortadan kaldıran seçim sonuçlarının etkisiyle TL haftaya değerlenerek başladı.

USD/TL Pazartesi sabahına 2.84 civarında başladıktan sonra hızla geriledi ve 2.76’yı gördü. Daha

sonra toparlanıp 2.80’nin civarında istikrar kazanan kur günü de burada kapattı. USD/TL bu sabah

2.8120 seviyesinin altında işlem geçiyor.

EUR/USD Pazartesi sabahı 1.1030 seviyesinde işlem görüyordu. Gün genelinde dar bir bant içinde

kalan parite gün sonunda 1.1040’ta işlem geçti. EUR/USD bu sabah 1.1020 seviyesinde bulunuyor.

14 Haziran 2017 vadeli gösterge tahvilin faizi Pazartesi sabahı, önceki kapanışa göre 48 baz puan

aşağıda %9.70 seviyesinde güne başladı. Gün içinde yukarı yönde hareket eden faiz günü %9.82

seviyesinden kapattı.

2030 vadeli gösterge eurobond fiyatı bir önceki kapanışa göre 2.5 puan kadar yükselerek 169.7 oldu.

5 yıllık Türkiye CDS’i ise 20 puandan fazla düşerek 232 seviyesinde işlemden geçti.

günlük

İnan Demir

+(90) 212 318 5087

[email protected]

Deniz Çiçek

+(90) 212 318 5086

[email protected]

Gökçe Çelik

+(90) 212 318 5096

[email protected]

**USD/YTL TCMB

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek amacıyla

düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği,

alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve

tavsiyeler raporu hazırlayan Finansbank CEO Ofisine ait görüşleri yansıtmakta olup yatırım

danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz

önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları

beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine

inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit

edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden

belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda

çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB