3 Nisan 2017 Pazartesi 09:39

Günlük Bülten / Yoğun haber akışı olan bir haftaya

başlıyoruz.

Günlük Bülten / Yoğun haber akışı olan bir haftaya başlıyoruz.

BIST: Geçtiğimiz hafta genel olarak yatay düşük işlem hacmi ile işlemlerini sürdüren endeksin

yeni haftaya yatay açılış i l e b aşlayacağı n ı d üşünüyoruz. Açılışın ardından 89,500 direnç

noktasına doğru hareketlenmeler yaşanabilir. 89,500 direnç noktasının üzerinde 90,000

seviyesini takip edeceğiz. Olası geri çekilmeler yaşanması durumunda 88,5000 destek noktamız

olarak karşımıza çıkmaktadır. Bu hafta haber akışı yoğun bir haftaya giriyoruz. Küresel piyasaları

takip edeceğimiz bir hafta olacaktır.

Direnç: 89,500 – 90,000 – 91,000 Destek: : 88,500 – 88,000 – 87,500

Küresel Piyasalar: ABD’de veri yoğun bir haftaya başlarken, Trump’ın Çin devlet Başkanı Xİ ile

yapacağı görüşme haftanın gündemini belirleyecek gelişme olarak gözükmektedir. Öte yandan,

hafta boyu FED başkanları konuşmalarına devam edecek. Cuma gününü hafif kayıplar ile

kapatan ABD borsaları, yatayda kapanış yapan tahvil faizleri ve gücünü koruyan Dolar ile

haftaya başlamaktayız. Kuvvetli gelen Tankan endeksi sonrası bu sabah Nikei alıcılı, Çin borsası

ise bugün kapalıdır. ABD vadelileri yatay bir günü işaret etmektedir. Altın 1250 ABD$’ın altında

işlem görmeye devam ederken, petrol Cuma kapanış seviyelerindedir. €/$ paritesi 1.0680

seviyesinden güne başlıyor. DXY ise 100.40 seviyesindedir. Fransa’da anketler Le Pen’e olan

desteğin gerilediğini göstermekteyken, bu durum Euro için olumludur. Bugün ABD ISM imalat ve

inşaat harcamaları günün önemli verilerini oluşturmaktadır.

Faiz: Kurlar tarafında yatay bir haftaya başlıyoruz. Yurtdışında Dolar gücünü korurken, G.Afrika

para birimi üzerindeki satış baskısı azalmış d eğil çünkü Zuma’nın güven oylamasına

gidebileceği konuşulmaktadır. $/TL’de genelde yatay bir seyir hakimdir. TSİ 10:00’da açıklanacak

enflasyon verisi kurlar üzerinde etkili olabilir. Tahvil faizlerinde ise Cuma bir miktar rahatlama

hakimdi. Hafif gerileyen kur bunun nedeniydi. Bugün enflasyon verisi sonrasında yön daha

netleşecektir. 10 yıllık tahvil 11.10 – 10.90 bandı hakim olmaya devam edebilir.

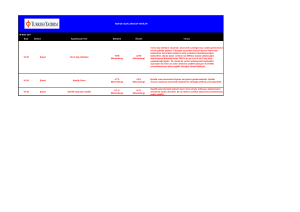

Ekonomik Takvim

Makro ve Şirket Haberleri

Bizim Toptan <BIZIM TI> geri alım programı dahilinde ağırlıklı 12.02 TL fiyattan 100 bin lot hisse

geri alımı yaptı.

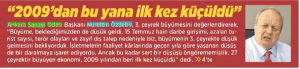

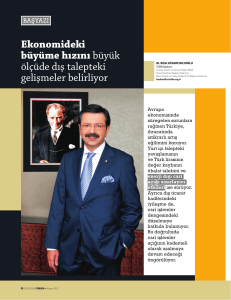

Türkiye 4.çeyrekte beklentilerin üstünde %3.5 büyüdü. (Bloomberg tahmini: %1.9)

Çeyreksel bazda 4Ç16 büyüme rakamları yıllık bazda 385 baz puan azalarak %3.5 seviyesinde

gerçekleşti. Sektörel bazda bakıldığında yıllık bazdaki en fazla artış Finans ve Sigorta Faaliyetleri

(+591 baz puan y/y) sektöründe gerçekleşirken İnşaat sektöründe yıllık bazda gerçekleşen 430

baz puan azalış dikkat çekmektedir.

Sabit yatırımların göstergesi olan Gayri Safi Sabit Sermaye Oluşumu 4.çeyrekte 385 baz puan

azalışla %3.5 (4Ç15: %7.4, 3Ç16: %0.5) artmıştır.Yılın tamamında ise Gayri Safi Sabit Sermaye

Oluşumu yıllık bazda 622 baz puan daralarak %3.0 artmıştır.

Harcamalar bazında ise Devlet Harcamalarının geçtiğimiz çeyreklerdeki pozitif etkisi (4Ç16: %0.8,

1,078 baz puan y/y) 4Ç16’da sınırlı kalmıştır. Hanehalkı tüketim harcamaları ise son çeyrekte

%5.7 (+31 baz puan y/y) artmıştır.

Ata Yatırım olarak 2017 yılı için büyüme beklentimiz ise %3.1 seviyesindedir.

Türkiye 4.çeyrekte beklentilerin üstünde %3.5 büyüdü. (Bloomberg tahmini: %1.9)

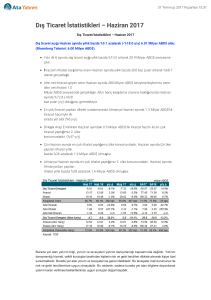

Dış ticaret açığı Şubat ayında yıllık bazda %15.0 artarak (-%14.6 a/a) 3.69 Milyar ABD$ oldu.

(Bloomberg Tahmini: 3.70 Milyar ABD$)

Yılın ilk 2 ayında dış ticaret açığı yıllık bazda %12.7 artarak 8 Milyar ABD$ seviyesine çıktı.

İhracatın ithalatı karşılama oranı Şubat ayında yıllık bazda 273 baz puan azalarak %76.7 olarak

gerçekleşti.

Altın net ihracatı geçen sene Şubat ayında 1.2 Milyar ABD$ seviyesindeyken bu sene altın net

ithalatı 230 Mliyon ABD$ seviyesinde gerçekleşti. Altın hariç karşılama oranına baktığımızda

Şubat ayında %76.9 (+577 baz puan y/y) olduğunu görmekteyiz.

En çok ihracat yapılan ülkeler sıralamasında Almanya Şubat ayında 1.1 Milyar ABD$’lık ihracat

hacmiyle ilk sırada yer aldı (-%3.7 y/y).

Birleşik Arap Emirlikleri Şubat ayındaki 938 Milyon ABD$’lık ihracat hacmi ile en çok ihracat

yaptığımız 2. ülke konumundadır. (%183.5 y/y)

Çin’den yapılan ithalat Şubat ayında yıllık bazda %20.2 azalarak 1.6 Milyar ABD$ seviyesinde

gerçekleşti.

Almanya en çok ithalat yaptığımız 2. ülke konumundadır. Şubat ayında Almanya’dan yapılan

ithalat yıllık bazda %18.8 artarak 1.4 Milyar ABD$ olmuştur.

Ata Yatırım Araştırma Ekibinin Temel ve Teknik Önerileri

ATA YATIRIM MÜŞTERİLERİNİN EN ÇOK ALDIĞI VE EN ÇOK SATTIĞI HİSSELER (KONSOLİDE)

Dün Yapılan Net Alım Satımlar

Yabancı Takas Oranı (%)

BIST 100 Kapanış&Hacim

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile

risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak

yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.