Yorum:

Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi Şubat ayında yıllık bazda

%0,9 aylık bazda %1,7 oranında artış göstererek, piyasa beklentisi olan aylık %-0,3

oranında azalış beklentisinin oldukça üzerinde kaldı. Şubat ayı sanayi üretiminde

dikkat çeken nokta toparlanmanın genele yayılmasıdır…

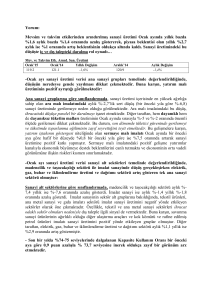

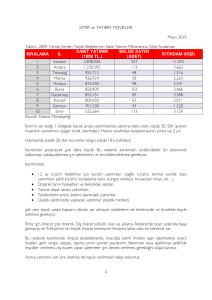

Mev. ve Takvim Etk. Arınd. San. Üretimi

Şubat’15

Şubat’14

Yıllık Değişim

121.6

120.5

-0,9%

Ocak’15

119.6

Aylık Değişim

1,7%

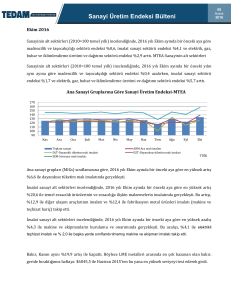

Ana sanayi gruplarına göre sınıflandırmada, sanayi üretimi içerisinde en yüksek ağırlığa

sahip olan ara malı imalatındaki aylık %0,9’luk artış (bir önceki yıla göre %-4,1 azalış)

dikkat çekmektedir. Ara malı imalatı zayıf ihracat performansını teyit etmektedir. Bu

anlamda, ara malı imalatındaki bu artışın gelecek dönemde devam edip etmeyeceği önemlidir.

Diğer taraftan, hem dayanıklı hem de dayanıksız tüketim malları üretimi sırasıyla %6,6 (bir

önceki yıla göre %3,6) ve %2,3 (bir önceki yıla göre %2,2) oranında artması dikkat

çekmektedir. Bu durum, son dönemde tüketici güveninde toparlanma eğiliminin olduğunu

göstermektedir. Bu gelişmelere karşın, yatırım iştahının göstergesi niteliğinde olan sermaye

malı imalatı bir önceki aya göre hafif bir düzeyde %1 bir önceki yıla göre ise %8,3 oranında

artarak sanayi üretimine pozitif katkı yapmıştır. Sermaye malı imalatındaki pozitif gelişme,

yatırımlar kanalıyla ekonomik büyüme beklentilerini canlı tutmakta ve ekonominin orta

vadeli görünümüne ilişkin riskleri kısmen sınırlamaktadır.

Sanayi alt sektörlerine göre sınıflandırmada, madencilik ve taşocakçılığı sektörü aylık

%5,8 (bir önceki yıla göre %0,6) oranında artış gösterdi. İmalat sanayi ise aylık %1,7 (bir

önceki yıla göre %0,6) oranında artış gösterdi. İmalat sanayinin sektör alt gruplarına

bakıldığında, en hızlı yükseliş %10 ile temel eczacılık ürünleri ve %8 ile mobilya imalatında

gerçekleşmiştir. En çok düşenler ise savunma sanayi ürünlerinin ağırlıklı olduğu diğer ulaşım

araçları (%11,7) ile deri ve ilgili ürünleri (%10) imalatında gerçekleşmiştir. Bu sektörleri

tütün ürünleri (%4,9) ve giyim eşyaları imalatı (%2,7) takip etmiştir.

Son bir yılda %74-75 seviyelerinde dalgalanan Kapasite Kullanım Oranı bir önceki aya

göre 1,2 puan azalışla % 72,8 seviyesine inerek 2014 yılından bu yana en zayıf görünümü arz

etmektedir.

Sonuç olarak…

Zayıf ihracat performansı ve ılımlı sayılabilecek iç talep eğilimi sanayi üretimini 2014 yılının

ilk çeyreğinden itibaren olumsuz etkilemektedir. Oldukça dalgalı bir seyir izleyen sanayi

üretim endeksi Şubat ayında %1,7’lik artış ile beklentilerin üzerinde geldi. Bu artış ile sanayi

üretimi, Ocak ayında gerçekleşen %-1,4’lük küçülmenin olduğu negatif bölgeden pozitif

bölgeye geçti. Ancak, Avrupa’da zayıf büyüme görüntüsü, petrol ihraç eden komşu ülkelerin

düşük petrol fiyatları ve politik karışıklıkları dolayısıyla taleplerinin düşmesi ile zayıf yurtiçi

talep koşulları altında sanayi üretim endeksinin gelecek dönemde düşük kalması olasıdır.

Dolayısıyla, sanayi üretimi Şubat ayında beklentilerden iyi gelse de verinin dalgalı seyri göz

önüne alındığında bu eğilimin devam edip etmeyeceği önem kazanmaktadır.

1

GSYH büyümesi ile sanayi üretimi arasında güçlü bir ilişki vardır. Ekonomideki mevcut tablo

2015 yılının 1. çeyreğinde ekonomik büyümenin zayıf kalabileceğine işaret etmektedir.

Ayrıca, 2014 yılının son çeyreğinde beklenmedik şekilde ortaya çıkan stok artışı 2015 yılının

ilk çeyreğinde eritilmeye çalışılacaktır. Bu da 2015 yılının ilk çeyreğine ilişkin sanayi

üretimini olumsuz etkileyebilecek diğer bir faktör olabilir.

Buna karşın, AB bölgesinden toparlanma sinyallerinin gelmesi, kurda istikrarın kalıcı olarak

sağlanması, seçimlerin yapılması ile politik belirsizliklerin ortadan kalkması ile yılın 2.

çeyreğinden itibaren daha güçlü büyüme rakamları söz konusu olabilecektir. Ancak, bu

büyüme perspektifinin 2014 yılındaki ihracat odaklı büyümenin aksine daha çok yurtiçi talep

artış odaklı olacağı öngörülmektedir.

Doç.Dr.İsmail Orçun GÜNDÜZ

2