Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon

(Eski Adıyla Finans Yatırım Bosphorus Capital A

Tipi Risk Yönetimi Hisse Senedi Fonu

(Hisse Senedi Yoğun Fon))

1 Ocak 31 Aralık 2015 hesap dönemine ait

flnansaı tabloıar ve bağımsız denetim raporu

-

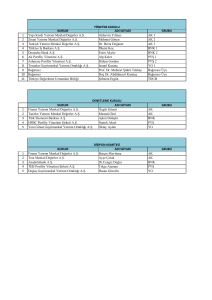

İçindekiler

Finansal tablolarla ilgili bağımsız denetim raporu

Finansal durum tablosu

Sayfa

1-2

3

Kar veya zarar ve diğer kapsamlı gelir tablosu

Toplam Değer/Net Varlık Değeri Değişim Tablosu

4

5

Nakit akış tablosu

Finansal tablolara ilişkin açıklayıcı dipnotlar

6

7-24

V

E

Buıldınq a better

workıng world

Güney Bağımsız DeneUm ve

SMMM AŞ

Eski Büyükdere Cad.

0rn Maslak No:27

Maslak, Sarıyer 34398

istanbul Turkey

Tel: +902123153000

Fax: +902122308291

ey.çom

Tjcare Sic] Na: 479920-427502

-

BAĞIMSIZ DENETÇi RAPORU

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon

(Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk Yönetimi Hisse Senedi Fonu

(Hisse Senedi Yoğun Fon>)

Kurucu Yönetim Kurulu’na

Finansal Tablolara İlişkin Rapor

Azimut Portföy Yönetimi A.Ş. Azimut PYŞ Üçüncü Değişken Fon(Eski Adıyla Finans Yatırım

Bosphorus Capital A Tipi Risk Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon)) Kurucu

Yönetim Kurulu’na (“Fon”) 31 Aralık 2015 tarihli finansal durum tablosu ile aynı tarihte sona eren hesap

dönemine ait kar veya zarar ve diğer kapsamlı gelir tablosu, toplam değer/net varlık değeri değişim

tablosu ve nakit akış tablosu ile önemli muhasebe politikalarını özetleyen dipnotlar ve diğer açıklayıcı

notlardan oluşan ilişikteki fınansal tablolarını denetlemiş bulunuyoruz.

Kurucu Yönetiminin Finansal Tablolara ilişkin Sorumluluğu

Kurucu yönetimi; finansal tabloların Yatırım Fonlarının Finansal Raporlama Esaslarına Ilişkin Tebliğ (Il

14.2) (“Tebliğ”) çerçevesinde Sermaye Piyasası Kurulu’nca (“SPK”) belirlenen esaslara ve bunlar ile

düzenlenmeyen konularda Türkiye Muhasebe Standartları hükümlerini içeren; “SPK Muhasebe ve

Finansal Raporlama Mevzuatı”na uygun olarak hazırlanmasından, gerçeğe uygun bir biçimde

sunumundan ve hata veya hile kaynaklı önemli yanlışlık içermeyen finansal tabloların hazırlanmasını

sağlamak için gerekli gördüğü iç kontrolden sorumludur.

Bağımsız Denetçinin Sorumluluğu

Sorumluluğumuz, yaptığımız bağımsız denetime dayanarak, bu fınansal tablolar hakkında görüş

vermektir. Yaptığımız bağımsız denetim, Sermaye Piyasası Kurulu’nca yayımlanan bağımsız denetim

standartlarına ve Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu tarafından yayımlanan

Türkiye Denetim Standartlarının bir parçası olan Bağımsız Denetim Standartlarına uygun olarak

yürütülmüştür. Bu standartlar, etik hükümlere uygunluk sağlanmasını ve bağımsız denetimin, fınansal

tabloların önemli yanlışlık içerip içermediğine dair makul güvence elde etmek üzere planlanarak

yürütülmesini gerektirmektedir.

Bağımsız denetim, finansal tablolardaki tutar ve açıklamalar hakkında denetim kanıtı elde etmek

amacıyla denetim prosedürlehnin uygulanmasını içerir. Bu prosedürlerin seçimi, finansal tablolardaki

hata veya hile kaynaklı “önemli yanlışlık’ risklerinin değerlendirilmesi de dahil, bağımsız denetçinin

mesleki muhakemesine dayanır. Bağımsız denetçi risk değerlendirmelerini yaparken, şartlara uygun

denetim prosedürlerini tasarlamak amacıyla, Fonun finansal tablolarının hazırlanması ve gerçeğe

uygun sunumuyla ilgili iç kontrolü değerlendirir, ancak bu değerlendirme, Fonun iç kontrolünün

etkinliğine ilişkin bir görüş verme amacı taşımaz. Bağımsız denetim, bir bütün olarak fınansal tabloların

sunumunun değerlendirilmesinin yanı sıra, Kurucu Yönetim Kurulu tarafından kullanılan muhasebe

politikalarının uygunluğunun ve yapılan muhasebe tahminlerinin makul olup olmadığının

değerlendirilmesini de içerir.

Bağımsız denetim sırasında elde ettiğimiz bağımsız denetim kanıtlarının, görüşümüzün oluşturulmas

ı

için yeterli ve uygun bir dayanak oluşturduğuna inanıyoruz.

A rwr*er f*rn of E”u Youn Gab.) Lrm,wd

EY

Bulıding a better

working world

Görüş

Görüşümüze göre! finansal tablolar, Azimut Portföy Yönetimi A.Ş. Azimut PYŞ Üçüncü Değişken

Fon(Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk Yönetimi Hisse Senedi

Fonu (Hisse

Senedi Yoğun Fon)) 31 Aralık 2015 tarihi itibariyle fınansal durumunu ve aynı tarihte sona

eren hesap

dönemine ait finansal performansını ve nakit akışlarını SPK Muhasebe ve Finansal Raporlama

Mevzuatı’na uygun olarak tüm önemli yönleriyle gerçeğe uygun bir biçimde sunmaktadır.

Mevzuattan Kaynaklanan Diğer Yükümlülüklere İlişkin Rapor

6102 sayılı Türk Ticaret Kanunu’nun (“TTK”) 402’nci maddesinin dördüncü fıkrası uyarınca,

Fonun 1

Ocak-31 Aralık 2015 hesap döneminde defter tutma düzeninin, TTK ile Fonun bağlı olduğu

şemsiye

fon iç tüzüğünün finansal raporlamaya ilişkin hükümlerine uygun olmadığına dair önemli

bir hususa

rastlanmamıştır.

UK’nın 402’nci maddesinin dördüncü fıkrası uyarınca, Kurucu Yönetim Kurulu tarafımıza

denetim

kapsamında istenen açıklamaları yapmış ve istenen belgeleri vermiştir.

Güney Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş.

A

Ernst a Young Global Limited

‘t 2016

(2)

i,’püErn:t

Vouna

G[obI L,rn!tcd

Azimut Portlöy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon)>

31 Aralık 2015 tarihli finansal durum tablosu (Bilanço)

(Tüm tutarlar TL olarak gösterilmiştir)

Dipeot

referanslan

Varııkıar

Nakit ve Nakit Benzerleri

Teminata Verilen Nakit ve Nakit Benzerleri

Ters Repo Alacakları

Takas Alacakları

DiğerAlacaklar

Finansal Varlıklar

Teminata Verilen Finansal Varlıklar

Diğer Varlıklar

4

6

Toplam Varlıklar (A)

31 Aralık

2015

31 Aralık

2014

1.790

13.264

74.738

41.021

.

-

.

-

80.885

662.154

.

-

-

-

95.939

Yükümlülükler

Repo Borçları

Takas Borçları

Krediler

Finansal Yükümlülükler

Diğer Borçlar

ilişkili Tarafa Borçlar

.

5

.

777.913

-

(266)

-

5

(4.551)

-

-

Toplam Yükümlülükler (Toplam Değeri/Net Varlık Değeri Hariç) (8)

(981)

Toplam Değeri/Net Varlık Değeri (A-B)

94.958

Ekteki dipnotlar bu finansal tabloların tamamlaylcısıdır.

(3)

-

(981)

(4.817)

173.096

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon))

1 Ocak—31 Aralık 2015 dönemine ait

kar veya zarar ve diğer kapsamlı gelir tablosu

(Tüm tutarlar TL olarak gösterilmiştir)

KAR VEYA ZARAR KISMI

Faiz Gelirleri

Temellü Gelirıeri

Finansal Varlık ve Yükümlülüklere ilişkin Gerçekleşmiş Kar/Zarar

Finansal Varlık ve Yükümlülüklere ilişkin Gerçekleşmemiş Kar/Zarar

Net Yabancı Para Çevrim Farkı Gelirleri

Esas Faaliyetıerden Diğer Gelirler

Esas Faa!iyet Geıirıeri

Yönetim Ucretleri

Performans Ucretleri

Sakıama Ucretleri

MKK Ucretleri

Denetim Ucretleri

Danışmanlık Ucretleri

Kurul Ucretleri

Komisyon ve Diğer işlem Ucretleri

Esas Faaliyetlerden Diğer Giderler

Esas Faaıiyet Glderıcri

Esas Faaliyet KarlZararı

Finansman Giderleri

Ne! Dönem KarüZararı (A)

DIGER KAPSAMLı GELiR KISMI

Kar veya Zararda Yeniden Sınıflandırılmayacaklar

Kar veya zararda Yeniden Sınıllandırılacaklar

Diğer Kapsamlı Geıir(B)

Dipnot

referansıan

1 Ocak31 Araıık 2015

1 Ocak.

31 Araıık 2014

10

10

10

3.571

18.328

131.901

(104.073)

6.253

31.157

(136,237)

170.631

-

-

10

8

4.322

54.049

(16.103)

22

71.826

(19.874)

-

-

8

(13)

(156)

-

-

8

(628)

(2.568)

-

-

8

8

8

(73)

(3.318)

(5.402)

(25.537)

28.512

(147)

(2.944)

(1.707)

(27.396)

44.430

TOPLAM DEGERDEINET VARLIK DEGERINDE ARTIŞ/AZALIŞ

Ekteki dipnotlar bu finansal tabloların tamamlayıcısldır.

<4)

-

-

28.512

44.430

-

-

-

-

-

-

-

-

28.512

44.430

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon))

1 Ocak-31 Aralık 2015 dönemine ait toplam değerlnet varlık değeri değişim tablosu

(Tüm tutarlar TL olarak gösterilmiştir)

Dlpnot

1 Ocak1 Ocak

referansıan 31 Araıık 2015 31 Araıık 2014_

Topıam Değeri/Net Varlık Değeri (Dönem Başı)

9

Toplam Değerinde/Net Varlık Değerinde Aftış/Azalış

Katılma Payı Ihraç Tutarı (+)

Katılma Payı iade Tutarı (-)

Topıam Değeri/Net Varlık Değeri (Dönem Sonu)

9

Ekteki dipnotlar bu fınansal tabloların tamamlayıcısıdır.

<5)

773.096

1.225.448

28512

1.149.994

(1.856.644>

44.430

107.415

(604.198>

94.958

773.096

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatınm Bosphows Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon))

1 Ocak—31 Aralık 2015 dönemine ait nakit akış tablosu

(Tüm tutarlar TL olarak gösterilmiştir)

Dipnot

Referansları

A. İşletme Faaliyetlerinden Nakit Akışları

Net Dönem Karı/Zararı

Net Dönem Karı/Zararı Mutabakatı ile ilgili Düzeltmeler

Değer Düşüklüğü/Iptali Ile ilgili Düzeltmeler

Karşılıklar ile ilgili Düzeltmeler

Faiz Gelirleri ve Giderleri ile ilgili Düzeltmeler

Gerçekleşmemiş Yabancı Para Çevirim Farkları ile ilgili Düzeltmeler

Gerçeğe Uygun Değer Kayıpları/Kazançları ile ilgili Düzeltmeler

Kar/Zarar Mutabakatı ile ilgili Diğer Düzeltmeler

Işletme Sermayesinde Gerçekleşen Değişimler

Teminata Verilen Nakit ve Nakit Benzerlerindeki Değişim

Alacaklardaki Artış/Azalışla ilgili Düzeltmeler

Borçlardaki Artış/Azalışla ilgili Düzeltmeler

Işletme Sermayesinde Gerçekleşen Diğer Artış/Azalışla ilgili

Düzeltmeler

Faaliyetlerden Elde Edilen Nakit Akışları

Alınan Temettü

Alınan Faiz

Faiz ödemeleri

Diğer Nakit Girişleri/Çıkışları

6. Finansman Faaliyetlerinden Nakit Akışları

Katılma Payı Ihraçlarından Elde Edilen Nakit

Katılma Payı ladeleri Için ödenen Nakit

Kredi ödemeleri

Faiz ödemeleri

Alınan Krediler

Diğer Nakit Girişleri/Çıkışları

C. Yabancı Para Çevrim Farklarının Nakit ve Nakit Benzerleri

Uzerindeki Etkisi

Nakit ve Nakit Benzerlerinde Net Artış/Azalış (A+B+C)

D. Dönem Başı Nakit ve Nakit Benzerleri

Dönem Sonu Nakit ve Nakit Benzerleri (A+B+C+D)

10

1 Ocak31 Aralık

2015

1 Ocak

31 Aralık

2014

633.703

28512

(125971)

571.081

44.430

(208.042)

-

-

(21.899>

(37.411)

-

-

-

-

(104.072)

709.263

27.758

(3.836)

(170.631)

697.282

49.295

35.885

501

685.340

21.899

18.328

3.571

611.601

37.411

31.157

6.253

-

10

10

-

(706.650)

1.149.994

(1.856.644>

(496.782)

107.416

(604.198)

-

-

-

-

4

Ekteki dipnotiar bu finansal tabloların tamamiayıcısıdır.

(6>

-

-

(72.948)

74.738

1.790

74.299

439

74.738

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu <Hisse Senedi Yoğun Fon))

1 Ocak—31 Aralık 2015 dönemine ilişkin

finansal tablo dipnotları

(Tüm tutarlar TL ile gösterilmiştir)

1.

Fon hakkında genel bilgiler

Azimut PYŞ Üçüncü Değişken Fon

Azimut Portföy Yönetimi A.Ş. tarafından 6362 sayılı Sermaye Piyasası Kanunu’nun 52. ve 53.

maddelerine dayanılarak ve bu içtüzük hükümlerine göre yönetilmek üzere tasarruf sahiplerinden

katılma payları karşılığında toplanan paralarla, tasarruf sahipleri hesabına, inançlı mülkiyet esaslarına

göre, sermaye piyasası mevzuatında belirlenen varlık ve/veya işlemlerden oluşan portföyleri işletmek

amacıyla Azimut Portföy Yönetimi A.Ş. Değişken Şemsiye Fon kurulmuştur.

Fon yönetim kurulu tarafından 28 Aralık 2015 tarihinde alınan kararla Finans Yatırım Bosphorus

Capital A Tipi Risk Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon)’nun adı Azimut PYŞ

üçüncü Değişken Fon olarak değiştirilmiştir.

Fon Kurucusu, Yöneticisi ve Saklayıcı Kurum ile ilgili bilgiler aşağıdaki gibidir:

Kurucu:

Azimut Portföy Yönetimi A.Ş.

Büyükdere Cad. Kempinski Residences No:127 Astoria A Kule K:4 Esentepe-Şişli 34394 Istanbul

Yönetici:

Azimut Portföy Yönetimi A.Ş.

Büyükdere Cad. Kempinski Residences No:127 Astoria A Kule K:4 Esentepe-Şişli 34394 Istanbul

Saklayıcı Kurumlar

Istanbul Takas ve Saklama Bankası A.Ş.

Şişli Merkez Mahallesi Merkez Caddesi No: 6 34381 Şişli / Istanbul

Finans Yatırım Menkul Değerler A.Ş.

Esentepe Mah. Büyükdere Cad. Kristal Kule Binası No: 215 Kat: 5-6-7 34394 Şişli/Istanbul

Fon’un yönetim stratejisi

Fon, portföy sınırlamaları itibariyle Tebliğ’deki türlerden herhangi birine girmeyen Değişken Fon’dur.

Fon BIST pay piyasasında işlem gören likiditesi yüksek paylara ve TL cinsi orta/uzun vadeli borçlanma

araçlarına yatırım yaparak istikrarlı ve yüksek getiri sağlamayı amaçlamaktadır. Fonun ana yatırım

stratejisi, Türk menkul kıymetleri ve Türk menkul kıymetlerine dayalı enstrümanlara aktif olarak yatırım

yapmak suretiyle, değişken esnek bir fon kompozisyonu oluşturmaktır. Portföy Yöneticisi, piyasa

öngörüsüne bağlı olarak, varlıkların getiri potansiyellerine göre fon portföyündeki ağırlıklarını dinamik

bir şekilde değiştirir ve zaman zaman bir varlık sınıfına odaklanabilir. Portföy yöneticisi; global ve yerel

konjonktürü analiz ederek ve değişken stratejiye uygun olarak; kamu ve özel sektör borçlanma

araçlarına, Eurobondlara, paylara, endeks ve paya dayalı türev kontratlara, dövize dayalı

enstrümanlara dinamik olarak yatırım yaparak, Türk Lirası cinsinden reel getiri sağlamayı

amaçlamaktadır. Portföy yöneticisinin piyasa öngörüsüne göre fon portföyünde vadeli işlemler ve

opsiyon sözleşmeleri yoluyla pay senetlerinde veya pay senedine dayalı endekslerde yatırım amaçlı

olarak karşılığı uzun pozisyon olmadan da kısa pozisyon taşınabilecektir. Yatırım yapılan varlıklar

çerçevesinde fonun volatilite aralıklarının karşılık geldiği risk değeri 4 ile 5 arası düzeyde kalacaktır.

Yabancı yatırım araçları fon porttöyüne dahil edilebilir. Ancak, fon portföyüne dahil edilen yabancı para

ve sermaye piyasası araçları fon toplam değerinin %80 i ve fazlası olamaz.

(7)

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon))

1 Ocak—31 Aralık 2015 dönemine ilişkin

finansal tablo dipnotları

(Tüm tutarlar TL ile gösterilmiştir)

2.

Finansal tabloların sunumuna ilişkin esaslar

2.1

Sunuma İlişkin Temel Esaslar

Uygulanan muhasebe standartları

SPK, 28 Şubat 1990 tarihli Resmi Gazete’de yayımlanan, X116 numaralı tebliği ve bu tebliğe değişiklik

getiren 19 Aralık 1996 ve 27 Ocak 1998 tarihli tebliğler ile Menkul Kıymetler Yatırım Fonları tarafından

1 Ocak 1990 tarihinden başlayarak düzenlenecek mali tablo ve raporların hazırlanıp sunulmasına

ilişkin ilke ve kuralları belirlemişti. 30 Aralık 2013 tarihli ve 28867 (Mükerrer) sayılı Resmi Gazete’de

yayımJanan Yatırım Fonlarının Finansal Raporlama Esaslarına ilişkin Tebliği” (11-14.2) (Tebliğ) ile 31

Aralık 2013 tarihinde yürürlüğe girerek yatırım fonlarının fınansal tablolarının hazırlanmasında Türkiye

Muhasebe/Finansal Raporlama Standartlarının (TMS) esas alınması hüküm altına alınmış ve finansal

rapor tanımı yapılarak, bu kapsama finansal tablolar, sorumluluk beyanları ve portföy raporlar;

alınmıştır. Fiyat raporları ve portföy dağılım raporlarından oluşan portföy raporları, fon portföylerinde

yer alan varlıkların değerlenmesine ve değerlemeler sonucunda hesaplanan fon portföy ve toplam

değerlerine ilişkin bilgileri içeren raporlar olarak düzenlenmiştir. Ayrıca SPK sözkonusu finansal

tablolara ilişkin olarak tablo ve dipnot formatlarını yayımlamıştır. TMS’nin ilk defa uygulanmasına ve

raporlama formatlarında yapılan değişikliklere bağlı olarak yatırım Fonu’nun geçmiş dönem finansal

tabloları 1 Ocak 2012 den itibaren yeniden düzenlenmiştir.

Uygunluk Beyanı

Fon, finansal tablolarını Kamu Gözetim Kurumu tarafından yayınlanan Türkiye Denetim Standartlarına

ve Sermaye Piyasası Kurulu (SPK) tarafından 30 Aralık 2013 tarihli ve 28867 (Mükerrer) sayılı Resmi

Gazete’de yayımlanan “Yatırım Fonlarının Finansal Raporlama Esaslarına Ilişkin Tebliği” (11-14.2)

yayımlanan Yatırım Fonlarının Finansal Raporlama Esaslarina Ilişkin Tebliğine uygun olarak

hazırlamaktadır. Finansal tablolar, gerçeğe uygun değerleri ile yansıtılan finansal varlıklar, haricinde

maliyet esası baz alınarak TL olarak hazırlanmıştır.

Kurucunun yönetim kurulunun, “Yatırım Fonlarının Finansal Raporlama Esaslarına ilişkin Tebliği” (Il142) kapsamında hazırlanan sözkonusu finansal raporların kabulüne dair ayrı bir karar alınması

gerekir.

(8)

Azimut Porttöy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon)>

1 Ocak—31 Aralık 2015 dönemine ilişkin

finansal tablo dipnotlan

(Tüm tutarlar TL ile gösterilmiştir)

2.

Finansal tablolann sunumuna ilişkin esaslar (devamı)

Muhasebe politikalarında değişiklikler ve hatalar

Yeni bir TMS/TFRSnin ilk kez uygulanmasından kaynaklanan muhasebe politikası değişiklikleri, söz

konusu TMSITFRSnin şayet varsa, geçiş hükümlerine uygun olarak geriye veya ileriye dönük olarak

uygulanmaktadır. Herhangi bir geçiş hükmünün yer almadığı değişiklikler, muhasebe politikasında

isteğe bağlı yapılan önemli değişiklikler veya tespit edilen muhasebe hataları geriye dönük olarak

uygulanmakta ve önceki dönem finansal tabloları yeniden düzenlenmektedir.

Yeni ve düzeltilmiş standartlar ve yorumlar

31 Aralık 2015 tarihi itibariyle sona eren hesap dönemine ait finansal tabloların hazırlanmasında esas

alınan muhasebe politikaları aşağıda özetlenen 1 Ocak 2015 tarihi itibariyle geçerli yeni ve değiştirilmiş

TFRS standartları ve TFRYK yorumları dışında önceki yılda kullanılanlar ile tutarlı olarak uygulanmıştır.

Bu standartların ve yorumların Fonun mali durumu ve performansı üzerindeki etkileri ilgili

paragraflarda açıklanmıştır.

i) 1 Ocak 2015 tarihinden itibaren geçerli olan yeni standart, değişiklik ve yorumlar

TMS 19— Tanımlanmış Fayda Planları: Çalışan Katkıları (Değişiklik)

TMSITFRS’lerde Yıllık iyileştirmeler

KGKI Eylül 2014’de 2010-2012 Dönemine Ilişkin Yıllık Iyileştirmeler” ve “2011-2013 Dönemine ilişkin

Yıllık Iyileştirmeler” ile ilgili olarak aşağıdaki standart değişikliklerini yayınlanmıştır. Değişiklikler 1

Temmuz 2014’den itibaren başlayan yıllık hesap dönemleri için geçerlidir.

Yıllık iyileştirmeler 2010—2012 Dönemi

-

TFRS 2 Hisse Bazlı Ödemeler:

TFRS 3 İşletme Birleşmeleri

TFRS 8 Faaliyet Bölümleri

TMS 16 Maddi Duran Varlıklar ve TMS 36 Maddi Olmayan Duran Varlıklar

TMS 24 ilişkili Taraf Açıklamaları

Yıllık İyileştirmeler 2011—2013 Dönemi

-

TFRS 3 İşletme Birleşmeleri

TFRS 13 Gerçeğe Uygun Değer Ölçümü

TFRS 13’deki portföy istisnasının sadece finansal varlık, finansal yükümlülüklere değil TMS 39 (veya

TFRS 9, hangisi geçerliyse) kapsamındaki diğer sözle şmelere de uygulanabileceği açıklanmıştır.

TMS 40 Yatınm Amaçlı Gayrimenkuller

Söz konusu değişikliklerin Fonun finansal durumu veya performansı üzerinde önemli bir etkisi

olmamıştır.

(9)

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon))

1 Ocak—31 Aralık 2015 dönemine ilişkin

finansal tablo dipnotları

(Tüm tutarlar TL ile gösterilmiştir)

2.

Finansal tablolann sunumuna ilişkin esaslar (devamı)

ii) Yayınlanan ama yürürlüğe girmemiş ve erken uygulamaya konulmayan standartlar

Finansal tabloların onaylanma tarihi itibariyle yayımlanmış fakat cari raporlama dönemi için henüz

yürürlüğe girmemiş ve Fon tarafından erken uygulanmaya başlanmamış yeni standartlar, yorumlar ve

değişiklikler aşağıdaki gibidir. Fon aksi belirtilmedikçe yeni standart ve yorumların yürürlüğe

girmesinden sonra finansal tablolarını ve dipnotlarını etkileyecek gerekli değişiklikleri yapacaktır.

TFRS 9 Finansal Araçlar— Sınıflandırma ve Açıklama

TFRS 11 Müşterek Faaliyetlerde Hisse Edinimi (Değişiklikler)

TMS 15 ve TMS 38—Kabul edilebillrAmodisman ve Itfa Yöntemlerinin Açıklığa Kavuşturulması (TMS

16 ve TMS 38 ‘deki Değişiklikler)

TMS 16 Maddi Duran Varlıklar ve TMS 41 Tarımsal Faaliyetler Taşıyıcı Bitkiler (Değişiklikler)

TMS 27— Bireysel Mali Tablolarda Ozkaynak Yöntemi <TMS 27’de Değişiklik)

TFRS 10 ve TMS 28: Yatırımcı İşletmenin İştirak veya İş Ortaklığına Yaptığı Varlık Satışları veya

Katkıları Değişiklikler

TFRS 10, TFRS 12 ve TMS 28: Yatırım İşletmeleri: Konsolidasyon istisnasının uygulanması (TFRS 10

ve TMS 28’de Değişiklik)

TMS 1: Açıklama (nisiyatifi (TMS l’de Değişiklik)

TFRS 14 Düzenlemeye Dayalı Erteleme Hesapları

—

-

—

TFRS Yıllık İyileştirmeler, 2012-2014 Dönemi

KGK, Şubat 2015’de “TFRS Yıllık Iyileştirmeler, 2012-2014 Dönemi’ni yayınlamıştır. Doküman,

değişikllklerin sonucu olarak değişikliğe uğrayan standartlar ve ilgili Gerekçeler hariç, dört standarda

beş değişiklik getirmektedir. Etkilenen standartlar ve değişikliklerin konuları aşağıdaki gibidir:

-

TFRS 5 Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler elden çıkarma

yöntemlerindeki değişikliklerin (satış veya ortaklara dağıtım yoluyla) yeni bir plan olarak değil, eski

planın devamı olarak kabul edileceğine açıklık getirilmiştir

TFRS 7 Finansal Araçlar: Açıklamalar bir finansal varlığın devredilmesinde hizmet

sözleşmelerinin değerlendirilmesine ve netleştirmeye ilişkin TFRS 7 açıklamalarının ara dönem

özet finansal tablolar için zorunlu olmadığına ilişkin açıklık getirilmiştir

TMS 19 Çalışanlara Sağlanan Faydalar—yüksek kaliteli kurumsal senetlerin pazar derinliğinin,

borcun bulunduğu ülkede değil borcun taşındığı para biriminde değerlendirileceğine açıklık

getirilmiştir

TMS 34 Ara Dönem Finansal Raporlama gerekli ara dönem açıklamalarının ya ara dönem

finansal tablolarda ya da ara dönem finansal tablolardan gönderme yapılarak sunulabileceğine

açıklık getirilmiştir.

—

-

-

-

—

—

Bu değişiklikler 1 Ocak 2016 ve sonrasında başlayan yıllık raporlama dönemleri için geçerli olup, erken

uygulamaya izin verilmektedir. Söz konusu değişikliklerin Fon’un fınansal durumu ve performansı

üzerindeki etkileri değerlendirilmektedir.

Muhasebe tahminlerindeki değişiklikler

Muhasebe tahminlerindeki değişiklikler, yalnızca bir döneme ilişkin ise, değişikliğin yapıldığı cari

dönemde, gelecek dönemlere ilişkin ise hem değişikliğin yapıldığı dönemde hem de gelecek

dönemde, ileriye yönelik olarak, net dönem karı veya zararının belirlenmesinde dikkate alınacak

şekilde fınansal tablolara yansıtılır. 1 Ocak-31 Aralık 2015 hesap döneminde muhasebe tahminlerinde

herhangi bir değişiklik yapılmamıştır.

Önemli muhasebe politikalannın özeti

Finansal tabloların hazırlanmasında izlenen önemli muhasebe politikaları aşağıda özetlenmiştir.

(10)

Azimut Porttöy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon))

1 Ocak—31 Aralık 2015 dönemine ilişkin

fınansal tablo dipnotları

(Tüm tutarlar TL ile gösterilmiştir)

2.

Finansal tabloların sunumuna ilişkin esaslar (devamı)

Finansal araçlar

Finansal bir varlık veya borç ilk muhasebeleştirilmesi sırasında gerçeğe uygun değerinden ölçülür.

Gerçeğe uygun değer farkı kr veya zarara yansıtılmayan finansal varlık veya fınansal borçların ilk

muhasebeleştirilmesi sırasında, ilgili finansal varlığın edinimi veya finansal borcun yüklenimi ile

doğrudan ilişkilendirilebilen işlem maliyetleri de söz konusu gerçeğe uygun değere ilave edilir.

Finansal varlık ve borçların normal yoldan alım ve satımları işlem tarihi esasına göre

m uhasebeleştirilmektedir.

Fon fınansal varlık ve borçiarını TMS 39 uyarınca aşağıdaki kategorilerde sınıflandırmaktadır.

Gerçeğe uygun değer farkı kr veya zarara yansıtılan finansal varlık ve fınansal borçlar

Bu kategoride alım-satım amaçlı fınansal varlıklar yer almaktadır.

Alım-satım amaçlı finansal varlıklar esas itibariyle, yakın bir tarihte satılmak veya geri satın alınmak

amacıyla edinilen veya ilk muhasebeleştirme sırasında, birlikte yönetilen ve son zamanlarda kısa

dönemde kr etme konusunda belirgin bir eğilimi bulunduğu yönünde delil bulunan belirli finansal

araçlardan oluşan bir portföyün parçası olan varlıklardır. Bu kategoride hisse senetleri gibi özkaynağa

dayalı kıymetler, kamu ve özel borçlanma senetleri yer almaktadır.

Alım-satım amaçlı fınansal varlıklar kayda alınmalarını izleyen dönemlerde gerçeğe uygun değerleri

üzerinden değerlenir. Alım-satım amaçlı menkul kıymetlerin gerçeğe uygun değerindeki değişiklik

sonucu ortaya çıkan gerçekleşmemiş kar/zarar, kar veya zarar ve diğer kapsamlı gelir tablosunda

“Finansal varlık ve yükümlülüklere ilişkin gerçekleşmemiş kar/zarar” da yansıtılır. Alım-satım amaçlı

fınansal varlıklardan elde edilen faiz ve kupon tahsilatları ile satış yoluyla gerçekleşen kar/zarar, kar

veya zarar ve diğer kapsamlı gelir tablosunda dFaiz Gelirleri” ve “Finansal varlık ve yükümlülüklere

ilişkin gerçekleşmiş kar/zarar” a dahil edilmiştir.

Ilk muhasebeleştirme sırasında, işletme tarafından, gerçeğe uygun değer farkı kr veya zarara

yansıtılan olarak sınıflanan finansal varlıklar alım satım amaçlı olmayan özkaynağa dayalı kıymetler ve

borçlanma araçlarını içermektedir. Sözkonusu finansal varlıklar, Fonun izahnamesinde belirtildiği

üzere Fonun risk yönetim veya yatırım stratejisi çerçevesinde gerçeğe uygun değer esas alınarak

yönetilen ve performansları buna göre değerlendirilen bir portföyün parçası olan varlıklar olmaları

nedeniyle ilk kayda alımlarından gerçeğe uygun değer farkı kr veya zarara yansıtılan olarak sınıflanan

varlıklardır ( yönetim kuruluna ve icra kurulu başkanına veya her kimse bu raporlamanın yapıldığı), ilgili

grup hakkında bu esasa göre bilgi sunulmaktadır.

Kredi ve alacaklar:

Sabit veya belirlenebilir nitelikte ödemelere sahip olan ve aktif bir piyasada işlem görmeyen, türev

olmayan finansal varlıklardır. Bankalardaki mevduat, nakit teminatları, ters repo alacakları, takas

alacakları ve diğer alacaklar fon tarafından bu kategoride sınıflandırılan finansal varlıklardır. Kredi ve

alacaklar ilk kayda alımlarından sonra etkin faiz yöntemiyle hesaplanan itfa edilmiş maliyet ile

değerlenirler.

Diğer fınansal borçlar:

Bu kategoride alım-satım amaçlı olarak sınıflanmayan tüm finansal borçlar yer almaktadır. Fon repo

borçları, takas borçları, krediler ve finansal yükümlülükler ile diğer ticari borçlarını bu kategoriye dahil

etmektedir. Diğer finansal yükümlülükler ilk kayda alımdan sonra etkin faiz yöntemi ile hesaplanan itfa

edilmiş maliyetleri ile yansıtılmaktadır.

(11)

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon)>

1 Ocak—31 Aralık 2015 dönemine ilişkin

finansal tablo dipnotları

(Tüm tutarlar TL ile gösterilmiştir)

2.

Finansal tabloların sunumuna ilişkin esaslar (devamı)

Gerçeğe Uygun Değer Ölçümü:

Gerçeğe uygun değer, piyasa katılımcıları arasında ölçüm tarihinde olağan bir işlemde, bir varlığın

satışından elde edilecek veya bir borcun devrinde ödenecek fiyattır.

Finansal varlık ve yükümlülüklerin gerçeğe uygun değeri belirlenmesinde aşağıda belirtilen değerleme

esas ve yöntemleri kullanılmıştır:

1> Değerleme gününde aktif bir piyasada işlem gören menkul kıymetler çıkış fiyatını yansıttığı için

bekleyen kapanış seansı fiyatları veya kapanış seansında fiyatı oluşmayanlar için bir önceki seansın

ağırlıklı ortalama fiyatı ile diğer çıkış fiyatları ile

2) Borsada işlem görmeyen finansal varlık ve yükümlükler ile türev fınansal araçlar indirgenmiş nakit

akım yöntemi, özdeş veya karşılaştırılabilir araçlara ilişkin piyasa işlemleri sonucu oluşan fiyatlar,

opsiyon fıyatlama modelleri ve piyasa katılımcıları tarafından çoğunlukla kullanılan ve gözlemlenebilir

girdileri azami kullanan diğer yöntemlerdir

Finansal varlıklarda değer düşüklüğü

Gerçeğe uygun değer farkı kar veya zarara yansıtılan finansal varlıklar dışındaki finansal varlık veya

fınansal varlık grupları, her bilanço tarihinde değer düşüklüğüne uğradıklarına ilişkin göstergelerin

bulunup bulunmadığına dair değerlendirmeye tabi tutulur. Finansal varlığın ilk

muhasebeleştirilmesinden sonra bir veya birden fazla olayın meydana gelmesi ve söz konusu olayın

ilgili finansal varlık veya varlık grubunun güvenilir bir biçimde tahmin edilebilen gelecekteki nakit

akımları üzerindeki olumsuz etkisi sonucunda ilgili finansal varlığın değer düşüklüğüne uğradığına

ilişkin tarafsız bir göstergenin bulunması durumunda değer düşüklüğü zararı oluşur. Itfa edilmiş

değerinden gösterilen finansal varlıklar için değer düşüklüğü tutarı gelecekte beklenen tahmini nakit

akımlarının fınansal varlığın etkin faiz oranı üzerinden iskonto edilerek hesaplanan bugünkü değeri ile

defter değeri arasındaki farktır.

Yabancı para çevrimi

Fonun geçerli ve finansal tabloların sunumunda kullanılan para birimi TL’dir. Yabancı para işlemler,

işlem tarihlerinde geçerli olan döviz kurları üzerinden TL’ye çevrilmiştir. Yabancı paraya dayalı parasal

varlık ve yükümlülükler, bilanço tarihinde geçerli olan döviz kurları kullanılarak; yabancı para cinsinden

olan ve maliyet değeri ile ölçülen parasal olmayan kalemler ilk işlem tarihindeki kurlardan; yabancı para

cinsinden olan ve gerçeğe uygun değerleri ile ölçülen parasal olmayan kalemler ise gerçeğe uygun

değerin tespit edildiği tarihte geçerli olan kurlardan TL’ye çevrilmiştir.” Çevrimler sonucu oluşan kur

farkları kar veya zarar ve diğer kapsamlı gelir tablosunda yansıtılmıştır.

Finansal araçların netleştirilmesi

Finansal varlık ve yükümlülükler, netleştirmeye yönelik yasal bir hakka ve yaptırım gücüne sahip

olunması ve söz konusu varlık ve yükümlülükleri net bazda tahsil etme/ödeme veya eş zamanlı

sonuçlandırma niyetinin olması durumunda bilançoda netleştirilerek gösterilmektedir.

(12)

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon)>

1 Ocak—31 Aralık 2015 dönemine ilişkin

finansal tablo dipnotlan

(Tüm tutarlar TL ile gösterilmiştir)

2.

Finansal tabloların sunumuna ilişkin esaslar (devamı>

Satış ve geri alış anlaşmaları ve menkul değerlerin ödünç verilmesi işlemleri

Tekrar geri alımlarını öngören anlaşmalar çerçevesinde satılmış olan menkul kıymetler (“Repo”),

finansal durum tablosunda “Teminata verilen fınansal varlıklar” altında fon portföyünde tutuluş

amaçlarına göre “Gerçeğe uygun değer farkı kar/zarara yansıtılan” portföylerde sınıflandırılmakta ve ait

olduğu portföyün esaslarına göre değerlemeye tabi tutulmaktadır. Repo sözleşmesi karşılığı elde

edilen fonlar pasifte “Repo borçları hesabında muhasebeleştirilmekte ve ilgili repo anlaşmaları ile

belirlenen satım ve geri alım fiyatları arasındaki farkın döneme isabet eden kısmı için etkin faiz oranı

yöntemine göre gider reeskontu hesaplanmaktadır. Repo işlemlerinden sağlanan fonlar karşılığında

ödenen faizler kar veya zarar ve diğer kapsamlı gelir tablosunda “faiz gelirleri” kalemi altında

mu hasebeleştidl mektedir.

“

Geri satım taahhüdü ile alınmış menkul kıymet (“Ters repo”) işlemleri finansal durum tablosunda

“Finansal varlıklar” kalemi altında muhasebeleştirilmektedir. Ters repo anlaşmaları ile belirlenen alım

ve geri satım fiyatları arasındaki farkın döneme isabet eden kısmı için “Etkin faiz (iç verim) oranı

yöntemine göre faiz gelir reeskontu hesaplanmakta ve kar veya zarar ve diğer kapsamlı gelir

tablosunda “faiz gelirleri’ kalemi altında muhasebeleştirilmektedir.

Takas alacakları/borçları

Takas borçları raporlama tarihi itibariyle normal yoldan alım işlemlerinde satın alma sözleşmesi

yapılmış ancak teslim alınmamış menkul kıymet alımlarına ilişkin olan borçlardır.

Takas alacakları normal yoldan satış işlemlerinde satış sözleşmesi yapılmış ancak teslim edilmemiş

menkul kıymet satışlarına ilişkin olan alacaklardır.

Takas alacak ve borçları itfa edilmiş maliyetleri ile yansıtılmaktadır.

Verilen Teminatlar

Fon tarafından nakit ve nakit benzeri olarak verilen teminatlar (marjin teminatları) finansal durum

tablosunda ayrı olarak gösterilmekte ve nakit ve nakit benzerlerine dahil edilmemektedir. Nakit ve nakit

benzerleri dışında verilen teminatlar (marjin teminatları) ise teminata verilen nakit ve nakit benzerleri

olarak sınıflanmaktadır.

Gelirlgiderin tanınması

Menkul kıymet satış karlzararı

Fon portföyünde bulunan menkul kıymetlerin, alım ve satımı, Fon paylarının alım ve satımı, Fonun

gelir ve giderleri ile Fon’un diğer işlemleri yapıldıkları gün itibariyle (işlem tarihi) muhasebeleştirilir.

Fondan satılan bir menkul kıymet satış günü değeri (alış bedeli ve satış gününe kadar oluşan değer

artış veya azalışları toplamı) üzerinden ilgili varlık hesabına alacak kaydedilir. Satış günü değeri,

ortalama bir değer olup; ilgili varlık hesabının borç bakiyesinin, ilgili menkul kıymetin birim sayısına

bölünmesi suretiyle hesaplanır. Satış tutarı ile satış günü değeri arasında bir fark oluştuğu takdirde bu

fark “Menkul kıymet satış karları” hesabına veya “Menkul kıymet satış zararları hesabına kaydolunur.

Satılan menkul kıymete ilişkin “Fon payları değer artış/azalış” hesabının bakiyesinin ortalamasına göre

satılan kısma isabet eden tutar ise, bu hesaptan çıkarılarak “Gerçekleşen değer artışları/azalışları”

hesaplarına aktarılır. Bu hesaplar ilgili dönemdeki diğer kapsamlı gelir tablosunda netleştirilerek

“Finansal Varlık ve Yükümlülüklere Ilişkin Gerçekleşmiş Kar/Zarar” hesabında, Menkul kıymet alım

satımına ait aracılık komisyonları da alım ve satım bedelinden ayrı olarak “Aracılık komisyonu gideri”

hesabında izlenir.

(13)

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon <Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon))

1 Ocak—31 Aralık 2015 dönemine ilişkin

finansal tablo dipnotları

(Tüm tutarlar TL iıe gösterilmiştir)

2.

Finansal tablolann sunumuna ilişkin esaslar (devamı)

Ücret ve komisyon gelirleri ve giderleri

Ücret ve komisyonlar genel olarak tahsil edildikleri veya ödendikleri tarihte gelir tablosuna

yansıtılmaktadır. Bununla birlikte, fon yönetim ücreti ve denetim ücreti tahakkuk esasına göre

mu hasebeleştirilmekted ir.

Faiz gelir ve gideri

Faiz gelir ve giderleri ilgili dönemdeki kar veya zarar ve diğer kapsamlı gelir tablosunda tahakkuk

esasına göre muhasebeleştirilmektedir. Faiz geliri sabit veya değişken getirili yatırım araçlarının

kuponlarından sağlanan gelirleri ve iskontolu devlet tahvillerinin iç iskonto esasına göre

değerlenmelerini kapsar.

Temettü geliri

Temettü gelirleri ilgili temettüyü alma hakkı oluştuğu tarihte finansal tablolara yansıtılmaktadır.

Giderler

Tüm giderler tahakkuk esasına göre muhasebeleştirilmektedir.

Vergi

193 Sayılı Gelir Vergisi Kanunu’nun Geçici 67. maddesinde 7 Temmuz2006 tarihinde 5527 5ayılı yasa

ile yapılan değişiklik ve bu değişiklik çerçevesinde yayınlanan 23 Temmuz 2006 tarih ve 26237 sayılı

Resmi Gazete’de yayınlanan karar ile Sermaye Piyasası Kanunu’na göre kurulan menkul kıymetler

yatırım tonları (borsa yatırım tonları ile konut finansman tonları ve varlık finansman fonları dahil) ile

menkul kıymetler yatırım ortalıklarının portföy işletmeciliği kazançları üzerinden yapılacak tevkifat oranı

1 Ekim 2006 tarihinden itibaren %0 olarak değiştirilmiştir.

Nakit akış tablosu

Nakit akış tablosunda, döneme ilişkin nakit akışları esas faaliyetler ve finansman faaliyetlerine dayalı

bir biçimde sınıflandırılarak raporlanır.

Esas faaliyetlerden kaynaklanan nakit akışları, Fonun portföyündeki değer artış ve azalışlarından

kaynaklanan nakit akışlarını gösterir.

Finansman faaliyetlerine ilişkin nakit akışları, Fonun finansman faaliyetlerinde kullandığı kaynakları ve

bu kaynakların geri ödemelerini gösterir.

Katılma payları

Katılma payları pay sahiplerinin opsiyonuna bağlı olarak paraya çevrilebilir olup, finansal yükümlülük

olarak değerlendirilmektedir.

Katılma payları Fonun net varlık değeri üzerinden günlük olarak belirlenen fiyatlardan pay sahipleri

tarafından alınıp satılabilir. Katılma payının fiyatı fon net varlık! toplam değerinin, değerleme gününde

tedavülde olan pay sayısına bölünerek belirlenmektedir.

(14)

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon))

1 Ocak—31 Aralık 2015 dönemine ilişkin

finansal tablo dipnotları

(Tüm tutarlar TL ile gösteriımiştir)

2.

Finansal tabloların sunumuna ilişkin esaslar (devamı)

İlişkili taraflar

Bu finansal tablolar açısından Fonun kurucusu, Fonun kurucusu ile sermaye ilişkisinde olan şirketler

ve Fonun portföy yönetimi ve aracılık hizmetlerini aldığı ilişkili kurumlar “ilişkili taraflar olarak

tanımlanmaktadır.

Fiyatlama Raporuna İlişkin Portföy Değerleme Esasları

-

-

Değerleme her işgünü itibariyle yapılır.

Portföydeki menkul kıymetlerin değerlemesinde, aşağıda belirtilen esaslar kullanılır:

(a)

Portföye alınan varlıklar alım fiyatlarıyla kayda geçirilir. Yabancı para cinsinden varlıkların

alım fiyatı satın alma günündeki yabancı para cinsinden değerinin TCMB döviz satış kuru

ile çarpılması suretiyle bulunur.

(b)

Alış tarihinden başlamak üzere portföydeki varlıklardan;

i)

ii)

bi)

iv)

v)

vi)

vii)

vib)

ix)

(c)

Borsada işlem görenler değerleme gününde borsada oluşan en son seans

ağırlıklı ortalama fiyat veya oranlarla değerlenir. Şu kadar ki, kapanış seansı

uygulaması bulunan piyasalarda işlem gören varlıkların değerlemesinde kapanış

seansında oluşan fiyatlar, kapanış seansında fiyatın oluşmaması durumunda ise

borsada oluşan en son seans ağırlıklı ortalama fiyatlar kullanılır.

Borsada işlem görmekle birlikte değerleme gününde borsada alım satıma konu

olmayan paylar son işlem tarihindeki borsa fiyatıyla; borçlanma araçları, ters repo

ve repolar son işlem günündeki iç verim oranı ile değerlenir.

Fon katılma paylan, değerleme günü itibarıyla en son açıklanan fiyatları esas

alınarak değerlenir.

Vadeli mevduat, bileşik faiz oranı kullanılarak tahakkuk eden faizin anaparaya

eklenmesi suretiyle değerlenir.,

Yabancı para cinsinden olanlar, TCMB tarafından ilgili yabancı para için belirlenen

döviz alış kuru ile değerlenir.

Türev araçlar nedeniyle teminat olarak verilen varlıklar da porttöy değeri

tablosunda gösterilir. Bu varlıklar teminatın türü dikkate alınarak bu maddedeki

esaslar çerçevesinde değerlenir.

Borsa dışı repo-ters repo sözleşmeleri, piyasa fiyatını en doğru yansıtacak şekilde

güvenilir ve doğrulanabilir bir yöntemle değerlenir.

(i) ilğ (vii) nolu alt bentlerde belirtilenler dışında kalanlar, KGK tarafından

yayımlanan TMS/TFRS dikkate alınarak değerlenir. Değerleme esasları, yazılı

karara bağlanır.

(vb) ve (vüi) nolu alt bentlerde yer alan yöntemlere ilişkin kararlar kurucunun

yönetim kurulu tarafından alınır.

Endeks fonların portföylerinde yer alan varlıklardan; baz alınan endeks kapsamında

bulunan varlıklar endeksin hesaplanmasında kullanılan esaslar, diğer varlıklar ise (b)

bendinde belirtilen esaslar çerçevesinde değerlenir.

-

Fonun diğer varlık ve yükümlülükleri, KGK tarafından yayımlanan TMSİTFRS

dikkate alınarak değerlenir. Şu kadar ki, fonun yabancı para cinsinden

yükümlülükleri TCMB tarafından ilgili yabancı para için belirlenen döviz satış kuru

ile çarpılması suretiyle değerlenir.

Bir payın alış ve satış değeri, Fon toplam değerinin dolaşımdaki pay sayısına bölünmesi ile bulunur.

(15)

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon))

1 Ocak—31 Aralık 2015 dönemine ilişkin

finansal tablo dipnotlan

(Tüm tutarlar TL ile gösterilmiştir)

2.

Finansal tabloların sunumuna ilişkin esaslar (devamı)

Önemli muhasebe değerlendirme, tahmin ve varsayımları

Finansal tabloların hazırlanması, bilanço tarihi itibarıyla raporlanan aktif ve pasiflerin ya da açıklanan

şarta bağlı varlık ve yükümlülüklerin tutarlarını ve ilgili dönem içerisinde oluştuğu raporlanan gelir ve

giderlerin tutarlarını etkileyen tahmin ve varsayımların yapılmasını gerektirir. Bu tahmin ve varsayımlar

yönetimin en iyi kanaat ve bilgilerine dayanmakla birlikte, gerçek sonuçlar bu tahmin ve varsayımlardan

farklılık gösterebilir Ayrıca belirtilmesi gereken önemli muhasebe değerlendirme, tahmin ve

varsayımlar ilgili notlarda açıklanmaktadır.

3.

Bölümlere göre raporlama

Fonun ana faaliyet konusu portföy işletmek ve hizmet sunduğu bölge Türkiye olduğundan 31 Aralık

2015 tarihi itibarıyla sona eren dönemde finansal tablolarda bölümlere göre raporlama yapılmamıştır.

4.

Nakit ve Nakit Benzerleri

Nakit ve nakit benzerlerine ilişkin işlemlerin detayları aşağıda açıklanmıştır

Nakit ve nakit benzerleri

31 Aralık 2015

Borsa Para Piyasası

5.

1.790

73.017

1.721

1.790

74.738

-

Diğer Hazır Değerler

31 Aralık 2014

Diğer alacaklar ve borçlar

Fonun 31 Aralık 2015 tarihi itibariyle diğer alacakları bulunmamaktadır (31 Aralık 2014— Yoktur>.

Bilançoda gösterilen Diğer borçlar” kaleminin detayları aşağıda açıklanmıştır:

Diğer borçlar

Ödenecek

Ödenecek

Ödenecek

Ödenecek

denetim ücreti

fon yönetim ücreti

diğer borçlar

SPK kayda alma ücreti

31 Aralık 2015

31 Aralık 2014

<613>

(216>

(147)

(5)

(2.566>

(1.622>

(283>

(78)

(981)

(4.551>

Fonun toplam giderleri kapsamında, Fonun yönetim ve temsili ile Fona tahsis ettiği donanım ve

personel ile muhasebe hizmetleri karşılığı ile sınırlı olarak, Kurucu’ya, fon toplam değerinin günlük

%0,007192 (yüzbindeyedivirgülyüzdoksaniki) yıllık yaklaşık %2,625 (yüzdeikivirgülaltıyüzyirmibeş)

oluşan bir yönetim ücreti tahakkuk ettirilir ve bu ücret her ay sonunu izleyen bir hafta içinde Kurucu’ya

ödenir.

(16)

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon))

1 Ocak—31 Aralık 2015 dönemine ilişkin

finansal tablo dipnotlan

(Tüm tutarlar TL ile gösterilmiştir)

6.

Finansal yatırımlar

31 Aralık 2015 ve 31 Aralık 2014 tarihleri itibariyle finansal varlıklar içerisinde taşınan alım satım

amaçlı menkul kıymetlere ilişkin bilgiler:

Gerçeğe uygun değer farkı kar veya zarara yansıtılan

finansal varlıklar

31 Aralık 2015

Maliyet Makul Değeri

Hisse Senedi

83.586

80.885

Toplam

83.585

80.885

80.885

80.885

31 Aralık 2014

Gerçeğe uygun değer farkı kar veya zarara yansıtılan

finansal varlıklar

Maliyet Makul Değeri

Hisse Senedi

560.801

662.154

Toplam

560.801

662.154

7.

Kayıtlı Değeri

Kayıtlı Değeri

662.154

662.154

Karşılıklar, koşullu varlık ve borçlar

Fonun menkul kıymetleri Borsa Istanbul A.Ş., Istanbul Takas ve Saklama Bankası A.Ş. <eski unvanıyla

“IMKB Takas ve Saklama Bankası A.Ş.”) tarafından muhafaza edilmekte olup, geçmiş dönemlerde

tatbik edilen ve Istanbul Takas ve Saklama Bankası A.Ş. ve Borsa üyelerini kapsamakla olan “şemsiye

sigorta” uygulaması sona erdirilmiş; bu uygulamanın yerine Istanbul Takas ve Saklama Bankası A.Ş.’ın

sigortalandığı dolayısıyla da Fonun bu kuruluşlar nezdinde saklanan tüm menkullerinin de sigorta

kapsamında olduğu bir sigorta sistemine geçilmiştir. Fon adına düzenlenmiş ayrı bir sigorta poliçesi

yoktur. Sigorta poliçesi Istanbul Takas ve Saklama Bankası A.Ş. ve Merkezi Kayıt Kuruluşu A.Ş.’yi

(“MKK”) kapsamakta olup Istanbul Takas ve Saklama Bankası A.Ş. ve MKK’da meydana gelebilecek

olan emniyeti suistimal, sahtecilik, hırsızlık, taşıma riskleri, her türlü maddi hasar, kaybolma, saklama

riskleri sigorta kapsamındadır.

8.

Niteliklerine göre giderler

Fonun kar veya zarar ve diğer kapsamlı gelir tablosunda giderler niteliklerine göre sunulmuş olup,

giderlerin detayı aşağıdaki gibidir:

31 Aralık 2015

31 Aralık 2014

Yönetim ücretleri

Komisyon ve diğer işlem ücretleri

Denetim ücretleri

Esas faaliyetlerden diğer giderler

Saklama ücretleri

Kurul ücretleri

<16.103)

(3.318)

(628)

(5.402)

(13)

(73)

<19.874)

(2.944)

(2.568)

(1.707)

(156)

(147)

Toplam

(25.537)

(27.396)

(17)

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon))

1 Ocak—31 Aralık 2015 dönemine ilişkin

finansal tablo dipnotları

(Tüm tutarlar TL ile gösterilmiştir)

8.

Niteliklerine göre giderler (devamı)

Esas faaliyetlerden diğer giderlerin detayı aşağıdaki gibidir:

31 Aralık 2015

31 Aralık 2014

Noter Tasdik ve Ücreti

ilan Giderleri

Vergi, Resim ve Harçlar

Fon işletim giderleri

Küsürat Farkları

(414)

(15)

(658)

(4.311)

(4)

(1.013)

<365)

<309)

(20)

Toplam

(5.402)

(1.707)

9.

-

Toplam değer/net varlık değeri ve toplam değerinde/net varlık değerinde artış!azalış

Aşağıda Fonun cari dönem ile geçmiş 2 dönem finansallarına ait birim pay değeri ile toplam değer /

net varlık değerinin detayı verilmiştir.

Dolaşımdaki pay sayısı (Adet)

Fon toplam değeri (TL)

Birim pay değeri (TL)

Net varlık değerindeki artış (azalış)(TL)

Birim paya düşen net varlık değerindeki artış (azalış) (TL)

31 Aralık 2015

31 Aralık 2014

8.281.300

94.958

0,0115

71.734.900

773.096

0,0108

678.138

0,00067

<452.352)

0,0007

31 Aralık 2015

Adet

31 Aralık 2014

Adet

71.734.900

49.805.700

<113.259.300)

121.198.100

(59.642.600)

10.179.400

8.281.300

71.734.900

Katılma belgeleri hareketleri:

Dönem başında dolaşımdaki pay sayısı

Dönem içinde satılan katılma belgesi sayısı

Dönem içinde geri alınan katılma belgesi sayısı

Toplam

(18)

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon)>

1 Ocak—31 Aralık 2015 dönemine ilişkin

finansal tablo dipnotlan

(Tüm tutarlar TL ile gösterilmiştir)

10.

Hasılat

lOcak31 Aralık

2015

lOcak

31 Aralık

2014

21.899

37410

(200.655)

233.710

(109.298)

202.624

16.790

(11.270)

(743.085)

647.028

(94.091)

50.372

5.521

(1.982)

131.901

(136.237)

(110.003)

(98.827)

31 Aralık 2015

31 Aralık 2014

Fon işletim gelirleri

Diğer gelirler

4.311

11

22

Toplam

4.322

22

Faiz ve Temeftü Geıirleri

Özel kesim menkul kıymetleri faiz ve kar payıarı

Finansal Varlık ve Yükümlülüklere İlişkin Gerçekleşmiş Kar/Zarar

Vadeli işıem sözleşme gideri

Vadeli işlem sözleşme geıiri

Gerçekleşen değer azalışları

Gerçekleşen değer artışları

Menkul kıymet satış kadarı

Menkul kıymet satış zararları

Toplam

Esas faaliyetlerden diğer gelirlerin detayı aşağıdaki gibidir:

11.

-

Türev araçlar

Fonun 31 Aralık 2015 tarihi itibariyle portföyünde türev finansal araçları bulunmamaktadır (31 Aralık

2014: Bulunmamaktadır).

12.

Finansal araçlardan kaynaklanan risklerin niteliği ve düzeyi

Finansal risk faktörleri

Fon, faaliyeti gereği piyasa riskine (gerçeğe uygun değer faiz oranı riski, hisse senedi fiyat riski) maruz

kalmaktadır. Piyasa riski, faiz oranlarında, menkul kıymetlerin veya diğer fınansal sözleşmelerin

değerinde meydana gelecek ve Fonu olumsuz etkileyecek dalgalanmalardır. Fon, portföy yönetimine

ilişkin stratejiler ve limitler dahilinde portföy yöneticileri tarafından yönetilmektedir.

Yoğunlaşma riski

Fon içtüzüğünde belirlenen yöntemler uygulanmış olup, söz konusu yatırım stratejisi de dahil olmak

üzere, fona alınacak menkul kıymetlerin fon podföyüne oranı işlemleri mevzuata, içtüzük ve

izahnamede belirlenen sınırlamalara uygunluk arz etmektedir.

(19)

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon))

1 Ocak—31 Aralık 2015 dönemine ilişkin

finansal tablo dipnotları

(Tüm tutarlar TL ile gösterilmiştir)

12.

Finansal araçlardan kaynaklanan risklerin niteliği ve düzeyi (devamı)

Faiz oranı riski

Faiz oranı riski, faiz oranlarında meydana gelen dalgalanmaların Fonun faize duyarlı varlıkları üzerinde

meydana getirebileceği değer düşüşü olarak tanımlanır. Fonun faize duyarlı yükümlülüğü

bulunmamaktadır.

31 Aralık 2015

31 Aralık 2014

80.885

662154

Finansal Varlıklar

Fiyat riski

31 Aralık 2015

31 Aralık 2014

Karzarar

Karzarar

üzerindeki etkisi üzerindeki etkisi

Fiyat artışıl(azalışı)

%5

(%5)

4.044

(4.044)

33.108

(33.108)

Kur riski

Yabancı para cinsinden işlemler, kur riskinin oluşmasına sebebiyet vermektedir. Fonun 31 Aralık 2015

ve 31 Aralık 2014 tarihleri itibarıyla, dövizli işlemleri bulunmamaktadır.

Likidite riski

Likidite riski, uzun vadeli varlıkların kısa vadeli kaynaklarla fonlanmasının bir sonucu olarak ortaya

çıkabilmektedir. Fonun faaliyeti gereği aktifinin tamamına yakın kısmını nakit ve benzeri kalemler ile

fınansal yatırımlar oluşturmaktadır.

Türev olmayan fınansal yükümlülüklerin 31 Aralık 2015 ve 31 Aralık 2014 tarihleri itibarıyla sözleşme

sürelerine göre kalan vadelerine göre dağılımı aşağıdaki gibidir:

31 Araıık 2015

3ay-

1 aya kadar 3 aya kadar

Nakit Ve Nakit Benzerıeri

Teminata Veriıen Nakit ve Nakit

Benzerıeri

Ters Repo Aıakıan

Takas Aıacakıarı

Finan5aı Yatırımıar

Diğer Aıacakıar

Topıam varııkıar

-

13,264

5 yıı

Syıı

arası

üzeri

.

-

-

-

.

Vadesiz

Toplam

1.790

1.790

-

-

.

-

.

.

-

.

.

.

.

.

.

.

-

.

.

.

.

.

-

-

.

-

.

.

.

-

.

.

-

.

-

.

-

-

-

.

-

-

.

-

.

13.264

Takas Borçıarı

Finansaı Yukumıuıükıer

Diğer borçıar

(981)

Topıam kaynakıar

(981>

Net ılkıdıte fazıasıl(açığı)

1 yıı arası

lyıI-

12.283

(20)

.

.

13.264

80.885

50.555

82.675

95.939

82.615

(981)

(981)

94.958

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon))

1 Ocak—31 Aralık 2015 dönemine ilişkin

fınansal tablo dipnotları

(Tüm tutarlar TL ile gösterilmiştir)

12.

Finansal araçlardan kaynaklanan risklerin niteliği ve düzeyi (devamı)

31 Araıık 2014

1 aya

kadar

Nakit Ve Nakit Benzerleri

Teminata Verilen Nakit ve Nakit

Benzerleri

Ters Repo Alacakları

Takas Alacakları

Finansal Yatırımlar

Diğer Alacaklar

Toplam varlıklar

-

41.021

3aya

kadar

3ay1 yıı arası

.

.

Iyıl5 yıl arası

.

Syıl

üzeri

.

Vadesiz

Topıam

74.738

74.738

41021

-

-

-

-

-

-

-

-

.

-

-

-

-

-

-

.

-

-

-

-

-

-

-

-

41.021

.

-

-

-

662.154

-

-

736.892

711.913

-

-

.

-

-

.

-

.

.

.

-

.

.

.

-

-

-

14.817)

736.892

773.096

Takas Borçları

Finansal Yükümlülükler

Diğer borçlar

(4,551)

TDplam kaynaklar

(4.817)

.

.

-

.

Net likidite fazlasıI(açığı)

36.204

.

-

.

.

(266)

-

662.154

-

(266)

(4.551)

Fonun finansal yükümlülüklerinin beklenen vadeleri sözleşme vadelerine yaklaştığından ayrı bir tablo

verilmemiştir.

Kredi riski

Fonun kullandırılan kredileri bulunmadığından dolayı karşı tarafın anlaşma yükümlülüklerini yerine

getirememesinden kaynaklanan bir risk mevcut değildir. 31 Aralık 2015 ve 31 Aralık 2014 tarihleri

itibarıyla, Fonun kredi riskine maruz kredi niteliğindeki varlıkları aşağıdaki tablodaki gibidir:

(21)

Azami riskin teminat, vs iıe güvence altına aıınmış kısmı

-

-

-

D. Bilanço dışı kredi riski içeren unsurıar

-

C. Değer düşükıüğüne uğrayan varlıkıarın net defter değerleri

Vadesi geçmiş (brüt defter değeri)

Değer düşükıüğü (.)

- Net değerin teminat, vs ile güvence altına alınmış kısmı

- Vadesi geçmemiş (brüt defter değeri)

Değer düşüklüğü (-)

Net değerin teminat, vs ile güvence aıtına aıınmış kısmı

B. Vadesi geçmiş ancak değer düşüklüğüne uğramamış

varlıkların net defter değeri

A. Vadesi geçmemiş ya da değer düşüklüğüne uğramamış finansal varlıkların net

defter değeri

-

Rapodama tarihi itibarıyla maruz kaıınan azami kredi riski

31 Aralık 2015

(22)

-

-

-

-

-

-

-

-

-

-

-

Diğer Taraf

Diğer Alacakıar

ııişkiıi Taraf

Alacakıar

Diğer Taraf

Alacakıar

Iıişkili Taraf

Finansal araçlardan kaynaklanan risklerin niteliği ve düzeyi (devamı>

Finansaı araç türıeri itibarıyıa maruz kaıınan kredi riskıeri

12.

1 Ocak—31 Aralık 2015 dönemine ilişkin

finansal tablo dipnotları

(Tüm tutarlar TL ile gösterilmiştir)

-

1.790

1.790

Bankalardaki

Mevduat

-

80.885

80865

Finansaı

Varııkıar

Diğer

13264

13.264

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun

Fon)>

-

D. Bilanço dışı kredi riski içeren unsurlar

-

C. Değer düşüklüğüne uğrayan varlıkların net defter değerleri

Vadesi geçmiş (brüt defter değeri>

- Değer düşüklüğü (.)

- Net değerin teminat, vs ile güvence altına alınmış kısmı

- Vadesi geçmemiş (brüt defter değeri>

- Değer düşüklüğü (->

Net değerin teminat, vs ile güvence altına alınmış kısmı

B. Vadesi geçmiş ancak değer düşüklüğüne uğramamış

varlıkların net defter değeri

A. Vadesi geçmemiş ya da değer düşüklüğüne uğramamış

finansal varlıkların net defter değeri

Azami riskin teminat, vs ile güvence altına alınmış kısmı

Raporlama tarihi itibarıyla maruz kalınan azami kredi riski

31 Aralık2014

Ilişkili Taraf

.

(23)

Diğer Taraf

Diğer Alacaklar

Ilişkili Taraf

.

Alacaklar

Diğer Taraf

Alacaklar

Finansal araçlardan kaynaklanan risklerin niteliği ve düzeyi (devamı)

Finansal araç türleri itibarıyla maruz kalınan kredi riskleri

12.

1 Ocak—31 Aralık 2015 dönemine ilişkin

finansal tablo dipnotları

(Tüm tutarlar TL ile gösterilmiştir)

74.738

74.738

Bankalardaki

Mevduat

662.154

662.154

Finansal

Varlıklar

41.021

41.021

Diğer

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun

Fon)>

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk

Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon))

1 Ocak—31 Aralık 2015 dönemine ilişkin

finansal tablo dipnotları

(Tüm tutarlar TL ile gösterilmiştir)

Finansal araçlardan kaynaklanan risklerin niteliği ve düzeyi (devamı)

12.

Finansal varlık ve yükümlülüklerin gerçeğe uygun değeri ile gösterilmesine ilişkin açıklamalar

a)

Finansal tablolarda maliyet veya ifta edilmiş maliyet ile yansıtılanlar

Finansal tablolarda maliyet veya itfa edilmiş maliyet ile yansıtılan nakit ve nakit benzerleri ile, diğer

alacak ve borçların kısa vadeli olmaları nedeniyle defter değerlerinin gerçeğe uygun değerlerini

yansıttığı varsayılmıştır.

b) Finansal tablolarda gerçeğe uygun değeri ile yansıtılanlar

Finansal tablolarda gerçeğe uygun değeri ile yansıtılan finansal varlıkların ve yükümlülüklerin gerçeğe

uygun değerlerinin tespitinde kullanılan girdilerin seviyelerine göre dağılımı aşağıdaki gibidir:

•

•

•

Birinci seviye: Finansal varlık ve yükümlülükler, ölçüm tarihinde erişilebilen. özdeş varlıkların veya

borçların aktif piyasalardaki kotasyon fiyatları (düzeltilmemiş olan) ile değerlenmektedir.

Ikinci seviye: Finansal varlık ve yükümlülükler, ilgili varlık ya da yükümlülüğün birinci seviyede

belirtilen borsa fiyatından başka direk ya da indirek olarak piyasada gözlenebilen fiyatının

bulunmasında kullanılan girdilerden değerlenmektedir.

Üçüncü seviye: Finansal varlık ve yükümlülükler, varlık ya da yükümlülüğün gerçeğe uygun

değerinin bulunmasında kullanılan piyasada gözlenebilir bir veriye dayanmayan girdilerden

değerlenmektedir.

Gerçeğe uygun değer farkı gelir tablosuna yansıtılan finansal varlıklar (alım satım amaçlı finansal

varlıklar) devlet iç borçlanma senetleri, özel sektör tahvilleri ve hisse senetlerinden oluşmaktadır ve

rayiç değerlerinin belirlenmesinde piyasa fiyatları esas alınır. Bu sebeple, söz konusu varlıkların

raporlama tarihi itibarıyla gerçeğe uygun değer seviyesi birinci seviyedir.

31 Aralık 2015

Finansal varlıklar

Gerçeğe uygun değer farkı kar zara yansıtılan finansal

varlıklar-alım satım amaçlı finansal varlıklar

80.885

31 Aralık 2014

Finansal varlıklar

Gerçeğe uygun değer farkı kar zara yansıtılan finansal

varlıklar-alım satım amaçlı finansal varlıklar

13.

662.154

1. Seviye 2. Seviye 3. Seviye

80.885

1. Seviye 2. Seviye 3. Seviye

662.154

Finansal tabloları önemli ölçüde etkileyen ya da finansal tabloların açık, yorumlanabilir

ve anlaşılabilir olması açısından açıklanması gereken diğer hususlar

Sermaye Piyasası Kurulu’nun (SPK) 31 Aralık 2013 tarihli ve 28867(mükerrer) sayılı Resmi Gazete’de

yayımlanan Yatırım Fonlarının Finansal Raporlama Esaslarına Ilişkin Tebliği (11-14.2) ile Menkul Kıymet

Yatırım Fonları tarafından düzenlenecek mali tablo ve raporların hazırlanıp sunulmasına ilişkin ilke ve

kurallara uygun olarak hazırlanmıştır.

14.

Raporlama döneminden sonraki olaylar

Bilanço tarihinden sonraki olaylar, dönem karına ilişkin herhangi bir duyuru veya diğer seçilmiş finansal

bilgilerin kamuya açıklanmasından sonra ortaya çıkmış olsalar bile1 bilanço tarihi ile bilançonun yayımı

için yetkilendirilme tarihi arasındaki tüm olayları kapsar. Fon, bilanço tarihinden sonraki düzeltme

gerektiren olayların ortaya çıkması durumunda, fınansal tablolara alınan tutarları bu yeni duruma uygun

şekilde düzeltir. Fonun raporlama döneminden sonraki açıklaması gereken olayları bulunmamaktadır.

(24)

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon (Eski Adıyla Finans Yatırım

Bosphorus Capital A Tipi Risk Yönetimi Hisse Senedi Fonu

<Hisse Senedi Yoğun Fon))

31 Aralık 2015 tarihi itibariyle sona eren hesap dönemine ait fiyat

raporu

E

I9!!

Buıldıng a befter

workıng world

Güney 6aımsız Denetim ve

SMMM AŞ

Eski Büyükdere Caz.

Oriin Mas!ak No:27

Maslak, Sarıyer 34398

İstanbul TurKey

Tel: +902123153000

Fax: 90 2122305291

eyLem

Vcaret Sicil Ne: 379920-427502

-

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon

(Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk Yönetimi Hisse Senedi Fonu

(Hisse Senedi Yoğun Fon))

Pay Fiyatının Hesaplanmasına Dayanak Teşkil Eden Portföy Değeri Tablosu ve Toplam Değer/Net

Varlık Değeri Tablosunu içeren Fiyat Raporlannın Mevzuata Uygun Olarak

Hazırlanmasına Ilişkin Rapor

Azimut Portföy Yönetimi A.Ş. Azimut PYŞ Üçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus

Capital A Tipi Risk Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon))’nun pay fiyatının

hesaplanmasına dayanak teşkil eden portföy değeri tablosu ve toplam değer/net varlık değeri tablosunu

içeren fiyat raporlarının 30 Aralık 2013 tarihli ve 28867 (Mükerrer) sayılı Resmi Gazetede yayımlanan

“Yatırım Fonlarının Finansal Raporlama Esaslarına ilişkin Tebliğ (ll-14,2) hükümlerine ve Sermaye

Piyasası Kurulu’nca belirlenen esaslara uygun olarak hazırlanıp hazırlanmadığını Sermaye Piyasası

Kurulunun konu hakkındaki düzenleme ve duyuruları çerçevesinde 31 Aralık 2015 tarihi itibarıyla

incelemiş bulunuyoruz.

Azimut Portföy Yönetimi A.Ş. Azimut PYŞ Üçüncü Değişken Fon (Eski Adıyla Finans Yatırım Bosphorus

Capital A Tipi Risk Yönetimi Hisse Senedi Fonu (Hisse Senedi Yoğun Fon»’nun pay fiyatının

hesaplanmasına dayanak teşkil eden portföy değeri tablosu ve toplam değer/net varlık değeri tablosunu

içeren fiyat raporları 30 Aralık 2013 tarihli ve 28867 (Mükerrer) sayılı Resmi Gazetede yayımlanan

“Yatırım Fonlarının Finansal Raporlama Esaslarına ilişkin Tebliğ ((1-14.2) hükümlerine ve Sermaye

Piyasası Kurulu’nca belirlenen esaslara uygun olarak hazırlanmıştır.

Bu görüş tamamen Sermaye Piyasası Kurulu ve Azimut Portföy Yönetim A.Ş nin bilgisi ve kullanımı için

hazırlanmış olup, başka maksatla kullanılması mümkün değildir.

ve Serbest Muhasebeci Mali Müşavirlik Anonim Şirketi

Ernst

A ,n,,te> ,n 4En.t öıng Gtb.J Liıtd

a Young Global Limited

TOpLAMı

FON PORTFOY

A.HİSSE SENLO

HıSSE SENEaERI

AFYON

AKBNK

ANHYr

ASELS

AYGAZ

DOAS

ECILC

FROTO

GARAN

GUBRF

HALKB

ISCTR

KCHOL

ODAS

OTKAR

SAHOL

5156

TAVHL

THYAO

TKFEN

TOASO

HRAK

YKBNK

GRUP

TOPLAMI

M. TEMİNAT İŞLEÜtfiF

yas Naklİ

MENKUL

AFYON

AKONK

ANHYI

ASLIS

AYGAZ

OOAS

ECILC

FOOTO

GARAN

GUBRF

HALKB

ISCTR

KCHOL

ODAS

OTKAR

SAKaL

SISE

TAVHL

TNYAO

TKFEN

TOASO

TTRAK

YKBNK

=

VA0EYE

N:AL

31 Aralık 2015 Tarihli Fiyat Raporu

(Tüm tutarlar, Türk Lirası (“TL”) olarak gösterilmiştir.)

ğ°AT

J_DŞ

014

0.7

605

16.87

10,1

11.02

2,65

30,28

7,12

5,68

10,39

4.6

10,93

6.34

89.8

8.28

3.19

16.19

7,39

4.04

1695

69.55

3.29

GRSR

527426

5822.30

5.747,50

3.171,56

2.575,50

5,851.62

4 266.50

5.995,44

2.769,68

2.056,16

1.340,31

2852,00

3,071.33

1.997,10

3.322,60

3 336.84

2685.96

361981

3465.91

1.397,84

3.714,20

1.608,30

4.74089

!

(3)

94.147,15

24.778,52

1

13.263,52

05.00.2013

13.263,52

1

13263.52

İSKONTO

13.263,52

3011 2015

30.112015

30.11.2015

3011 2015

30 11.2015

30.11.2015

03.11.2015

03.11.2015

30.11.2015

30.11.2015

30.11.2015

03.11.2015

19.11.2015

30.11.2015

30.11.2015

30.11.2015

30.11.2015

30.11.2015

30.11.2015

30.11.2015

30.11.2015

30.11.2015

30.11.2015

SAİİNAUŞ

80.685,63

4,775

7569

5.019

13,774

10,495

11.232

2,66

34,25

7,622

6,676

10,993

5.142

13,097

8,200

85,201

8676

3.276

22,584

6,32

4444

17445

68,686

3,462

r

11.51500

85900

86900

95000

168.00

255.00

531,00

1.61000

196,00

389,00

362,00

129,00

020,00

281,00

315,00

3700

403,00

642,00

199.00

469,00

34600

100,00

26.00

1.441,00

NOMİNAL

Azimut Porttöy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon

(Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk Yönetimi Hisse Senedi Fonu

(Hisse Senedi Yoğun Fon))

100.00%

652%

7,20%

7,11%

3.92%

3.16%

7.23%

5.27%

6.37%

3,42%

2.54%

1.66%

3,53%

3,80%

2.47%

4,11%

4,13%

3,32%

4,48%

4.29%

1,73%

459%

2.24%

5.86%

GRUP (%)

14,09%

14.09%

85,91%

0,22%

4,53%

6,08%

2,94%

2.18%

1,42%

3,03%

3,26%

2,12%

3,53%

3,54%

2.85%

384%

3.68%

1,48%

3,95%

1.92%

5.04%

3,31%

2.14%

5 60%

618%

6,10%

TOPLAM

0

—

—

—

ctJ

—

-

c.

—--1

r 2.

0

:B 2

0:

ü,

—

Ct

= .i -<0

o ü, <t) .

-< .‘ğ.’c

• -<

o

<D’

=—

1<

-‘ü,

r

rT

0

—

—.

= 2 <£ —.

t26

wm9>

ni

ü,

-t

VJ

t 0

0

0:

VJ

0

1

3

-T

(>3

Azimut Portföy Yönetimi A.Ş.

Azimut PYŞ Uçüncü Değişken Fon

(Eski Adıyla Finans Yatırım Bosphorus Capital A Tipi Risk Yönetimi Hisse Senedi Fonu

(Hisse Senedi Yoğun Fon))

31 Aralık 2015 Tarihli Fiyat Raporu

(Tüm tutarlar, Türk lirası (“TL”) olarak gösterilmiştir.)

Fon porttöy değeri

Hazır değerler

Kasa

Bankalar

Diğerhazırdeğerler

Alacaklar

Takastan Alacaklar

Diğer Alacaklar

Borçlar

Banka avansları

Banka kredileri

Fon yönetim ücretleri

Denetim ücreti

Hisse senedi alım borçları

Diğer borçıar

Fon toplam değeri

31 Aralık

2015

Toplam

%

Tutar

TL

99,15

1,89

776.192

1.721

100,00

100,00

31 Aralık 2014

Grup Toplam

%

Tutar

TL

Grup

94.147

1.790

100,00

100,00

.

-

.

.

.

-

.

-

-

-

-

-

1.790

100,00

1,89

100,00

0,22

.

-

.

.

.

-

-

-

-

-

-

-

100,00

(1,03)

100,00

(0,62)

981

1.721

4.817

100,40

0,22

.

-

-

-

.

-

-

-

.

.

.

-

216

22.07

(0,23)

-

.

-

1.622

2.567

33,67

53,31

(0,21)

(0,33)

-

-

-

-

-

-

765

77,93

(0,80)

628

1302

(008)

100,00

773.096

94.958

(4)

100,00