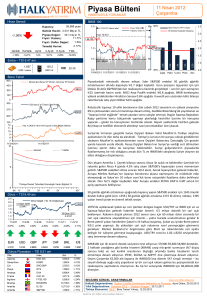

Piyasa Bülteni

HABERLER & YORUMLAR

[email protected] +90 212 314 8181

Emtia – TSİ 8:47 am

İMKB 100

1,739

117.6

USD / ounce

USD / bl

Kapanış:

VIX 18.16

+1.04%

Bono Tahvil

600

09 Şubat 2012

Perşembe

12.89x

Piyasa Değeri:

Temettü Verimi:

1.04%

293.2

Fiyat / Kazanç:

Fiyat / Defter Değeri:

Günlük Haf talık

Spread bps (İtalya 10Y Devlet - Almanya 10Y Devlet)

450

300

61,178 puan

Günlük Hacim: 1.972 Mily ar TL

3.31%

2.0

348 mily ar TL

Ay lık

3 Ay lık

6 Ay lık

Yıllık

21.9%

8.9%

17.01%

-6.25%

Puan ‘000

Yabancı Oranı %

Hacim adet

150

80

68%

1.57x

2.11%

3.2

İşlem Hacmi (TRY milyar)

90 Günlük Hareketli Ortalama

2.9

max 70,072

0

350

1.5

CDS bps (5 yıl Türkiye Ülke Primi)

70

2.6

65,254

275

261.0

Pivot 61,119

1.0

61,178

63%

60

62.8%

0.5

50

2.3

200

2.0

125

12

11

10

9

8

7

08/02/2011

11

min 49,622

Faiz % (Aktif 2 Yıllık %10 Kuponlu Tahvil Bileşik Getirisi)

1.7

2.8

9.33%

08/08/2011

08/02/2012

Güncel

1 Hafta

10

9

8

Türkiye Devlet Tahvilleri Kronolojik Verim Eğrileri %

7

3A6A 1Y

2Y

3Y

4Y

5Y

10Y

2.4

1.8

0.0

40 58%

08/02/2011 08/05/2011 08/08/2011 08/11/2011 08/02/2012

Pşbe Cuma Ptesi

2.4

2.0

Salı

Çşba

1.4

Çin’den dün gelen enflasyon rakamı beklenenin çok üzerindeydi – Çin Merkez Bankası’nın

yüksek gelen CPI rakamına nasıl tepki vereceği gelişmekte olan ülke piyasaları açısından şu

anda en önemli bilinmeyen. Piyasanın Şubat ayında zorunlu karşılık oranlarında indirim

beklediği anda gelen bu yüksek enflasyon rakamı beklentileri törpüleyip yeni bir realite

yaratabilir. Çin’de Ekim 2011’den beri en yüksek aylık enflasyon oranı Çin Merkez

Bankası’nın Ocak ayında başladığı haftalık repo likidite operasyonlarının da önünü kesebilir.

Yunanistan görüşmelerinin emeklilik fonları konusunda oluşan bazı görüş ayrılıkları nedeniyle

bugüne ertelendiği gelen haberler arasında. Artık sona yaklaşıldığını düşünülen gelişmeler

neticesinde Euro 1.33’ün üzerine çıkarken hisse senedi piyasaları gelişmelere benzer şekilde

tepki vermiyor. 293 baz puana gerileyen İtalyan spread’i ise Euro Bölgesi’ndeki paniğin

azaldığına dair bir diğer işaret. Bugün ABD’de Resmi Posta İdaresi’nin TSİ 15:30’da

açıklayacağı sonuçlar önemli olacak. Zira kurum uzun süredir iflas tehlikesi ile karşı karşıya

ve Amerikan ekonomisinin özellikle de lojistik sektörünün önemli bir lokomotifi. Diğer taraftan

OPEC’in de öğlen saatlerinde açıklayacağı aylık petrol raporu takip edilecek.

Destek: 60,931 – 60,683 – 60,495 Direnç: 61,367 – 61,555 – 61,803

Döviz – TSİ 8:49 am

Öne Çıkanlar

2.4

Döviz Sepeti (1€, 1$ Ortalaması)

2.2

12 Mart 2009

2.0330

2.0

2.0441

1.8

1.6

19 Ekim 2011

1.4

2.2197

1.2

9/2/07

9/2/08

9/2/09

9/2/10

9/2/11

9/2/12

Bu Sabah TSİ 3:30 Çin (Bloomberg anketinde TÜFE enflasyonu %4.1

bekleniyordu. Açıklanan oran ise yıllık bazda %4.5. Yeni yıl tatilinin de etkisiyle

artan fiyatların Merkez Bankası’nın hareket alanını kısıtlama riski bulunuyor.)

Bugün Genişleme Kervanı (Büyüme piyasalarından birisi olarak

değerlendirdiğimiz Endonezya’nın Merkez Bankası da Dünya genelindeki

“genişleme kervanına” faizleri 25 baz puan indirerek katıldı. Piyasa için sürpriz

olan bu hareketin ülkedeki ekonomiyi desteklemek için gerçekleştirildiği

düşünülüyor.)

Bugün Hellas / Yunanistan (Görüşmeler hala “devam etmeye” devam ediyor!

Görüşmeler bir kere daha ertelemiş olsa da genel olarak piyasa aktörleri artık bir

sonuca varılacağından umutlular…)

Bugün TSİ 14:00 King (İngiltere Merkez Bankası para politikası kararını

açıklayacak.)

Bugün TSİ 14:45 Draghi (Avrupa Merkez Bankası faiz kararını açıklayacak.

Bloomberg anketinde bu ay da faizlerde bir değişiklik beklenmezken, ay

sonundaki LTRO turunun ardından Mart ayındaki toplantıda faizlerin indirilmesi

gündemde olabilir.)

Yarın Çin (Dış ticaret verisi açıklanırken ihracatın düşmüş olması bekleniyor.)

19 Şubat Yunanistan (Başbakan Papandreou’nun istifasının ardından

teknokrat hükümet ile yönetilen ülkede genel seçimlerin bu tarihte yapılması

bekleniyor.)

28 Şubat Seçim Yarışı (South Carolina’yı Newt Gingrich %40 oy ile

kazanmasının ardından Florida seçimlerini de Mitt Romney %46 oy ile kazanarak

yeniden rüzgarı arkasına almayı başarmıştı. Kazandığı ivme ile güçlü olduğu

Nevada eyaletinde de %50 oy alan Romney pozisyonunu bir adım daha

güçlendirirken bu sabah Minnesota ve Colorado seçimlerinde Ocak başında

Iowa’yı kazanan Santorum yeinden ön plana çıktı. Adaylık yarışının ise Süper

Salı olarak adlandırılan bu sene 6 Mart’ta gerçekleşecek 10 eyalette birden

yapılan seçim gününün ardından belirginleşme şansı var.)

29 Şubat LTRO (Avrupa Merkez Bankası ilk olarak 21 Aralık tarihinde dolaylı

parasal genişlemeyi bankalara düşük faizle uzun vade borçlanma imkanı ile

gerçekleştirmişti. İkinci tur ihale Şubat sonunda gerçekleştirilecek…)

0.01%

0.00%

-0.07%

-0.48%

0.05%

-0.27%

0.37%

EUR

USD

GBP

JPY

CHF

BRL

€/$

2.3193

1.7488

2.7653

0.0226

1.9177

1.0132

1.3309

Dünya Piyasaları – TSİ 8:51 am

Ülke

Japonya

Güney Kore

Çin

Rusya

Almanya

Fransa

İngiltere

Brezilya

Amerika

Index

Nikei 225

KOSPI

SHCOMP

RTS

DAX

CAC 40

FTSE 100

BOVESPA

DJ 30

Amerika

S&P 500

TSİ

03:30

03:30

11:30

14:45

15:30

CUM

CUM

CUM

CUM

CUM

Ülke

ÇİN

ÇİN

İNG

AB

ABD

ALM

FRA

FRA

İTA

ABD

Dönem Veri

Ocak ÜFE(Yıllık)

Ocak TÜFE(Yıllık)

Aralık Sanayi Üretimi (Yıllık)

9Şubat ECB Faiz Oranları

4Şubat Başlangıç İşsizlik Başvuruları

Ocak TÜFE(Yıllık)

Aralık Cari Hesap(Euro)

Aralık Sanayi Üretimi (Yıllık)

Aralık Sanayi Üretimi(Yıllık)

Aralık Dış Ticaret Dengesi

Son

9,002.2

2,014.6

2,351.7

1,656.8

6,748.8

3,410.0

5,875.9

65,831.2

12,884.0

%

-0.15%

0.54%

0.20%

0.83%

-0.08%

-0.05%

-0.24%

-0.13%

0.04%

1,350.0

0.22%

Beklenti

%0,70

%4,10

%1,00

%2,00

-$48,6B

Önceki

%1,70

%4,10

%-3,10

%1,00

%2,00

-2,3B

%0,90

%-4,10

-$47,8B

EB: Euro Bölgesi, B: Milyar, M: Milyon, K: Bin, mea: mevsimsel etkilerden arındırılmış

SEÇİLMİŞ GÜNCEL ARAŞTIRMALAR

Arşiv için lütfen tıklayınız

Haftalık Değerlendirme: ”Merkez Bankaları ve Piyasa Gerçekleri”, Azmi Dölen, 02.02.2011

Yıllık Değerlendirme: Görünüm 2012 – “Değişim Rüzgarı”, 30.12.2011

Araştırma Notu: “Ain’t No Sunshine (ABD Seçimleri)”, Bora Tamer Yılmaz, 12.02.2011

Çekince için lütfen arka sayfaya bakınız.

Makro Yorum

Bora Tamer Yılmaz, Uzman

09 Şubat 2012 Perşembe

2

TÜRKİYE EKONOMİSİ

Sınai Üretim

Şekil Paneli

Bugün saat 10:00 itibari ile TÜİK tarafından açıklanan

Aralık ayı sanayi üretim verileri beklentilerin üzerinde

%3.7 olarak açıklandı.

Şekil 1: Arındırılmış Seri

Ağusto ayında PPK’nın olağanüstü toplantısında

faizleri 50 baz puan idnirmesi yavaşlamakta olan

ekonomiyi yeniden canlandırdı…

Hızlıca TÜİK’in tablosunun üzerinden geçecek olursak;

istatistiksel olarak arındırılmamış seride önckei

senenin aynı ayına göre %3.7 artış gerçekleşti. Bu

artışın alt kırılımlarını incelediğimizde Madencilik ve 140

Taşocakçılığı serisinin %6.7, İmalat Sanayi’nin %2.7,

ve Elektrik, Gaz, Buhar ve İklimlendirme Üretim ve 135

Dağıtımı’nın %10.3 artış gösterdiğini anlıyoruz.

130

10%

Değişim Hızı (% Aylık)

8%

Arındırılmış Seri (sol eksen)

6%

125

4%

120

2%

115

0%

110

-2%

105

-4%

100

-6%

Geçtiğimiz sene Ağustos ayında PMI’ların eşik seviye

olarak kabul edilen 50′nin altına düşmesi (48.8) ve 10

yıllık İtalyan devlet tahvili faizleirnin %5′in, Spread’in

ise 300 baz puan üzerine fırlaması ile TCMB Para

Politikası

Kurulu

olağanüstü

acil

toplantı

gerçekleştirmiş ve faizler 50 baz puan aşağı çekmişti.

Arındırılmış seriyi büyüteç altına aldığımızda PPK’nın

bu hareketi ile yavaşlama riski olan ekonomiyi

canlandırdığını görebiliyoruz.

95

-8%

90

-10%

Kaynak: TÜİK, Bloomberg

Şekil 2: Kapasite Kullanımı ve Sınai Üretim

30%

20%

10%

Sanayi Üretimi (% Yıllık)

Çekince için lütfen arka sayfaya bakınız.

Ara 11

Eyl 11

Haz 11

Mar 11

Ara 10

Eyl 10

Haz 10

Mar 10

Ara 09

Eyl 09

Haz 09

Kapasite Kullanım Oranı (% Yıllık)

Mar 09

Dikkat etmemiz gereken bahsettiğimiz verilerin geçen

senenin son ayına ait olması. Aynı ay Avrupa’daki 0%

üretimde de ciddi oranda yavaşlama ile karşılaşmış

daha sonra geçtiğimiz hafta açıklanan yeni yılın ilk PMI -10%

verileri önümüzdeki sürece daha olumlu yaklaşmamıza

neden olmuştu. Ancak ABD tarafında da ekonominin

çok hızlı toparlanmayacağının da beklendiğini göz -20%

önüne aldığımızda yükselen PMI’ların ve beklentileirn

uzun süre gücünü koruyamama olasılıkları bulunuyor. -30%

Böyle bir durumda da Merkez Bankası’nın “yumuşak

iniş” senaryosunu kumanda etmeye devam edebilmesi

için enflasyonda istediği ve Mayıs ayında görülmeye

başlamasını beklediği düzelmenin ardından geçen

senenin Ağustos ayında yaptığı gibi ekonominin

canlılığını koruyabilmesi için faiz indirimine kaldığı

yerden devam etmesini bekleyebiliriz.

Ara 08

Diğer

taraftan

kapasite

kullanım

oranı

ve

arındırılmamış seriyi üst üste çizdiğimizde sınai

üretimdeki artışın giderek azalmakta olduğu görülüyor.

Bunun Merkez Bankası’nın hedefi olarak iç talebin

daralmakta olması ile ilgisi olmakla birlikte üretici

fiyatlarında gözlemlediğimiz gerilemeye paralel olarak

ekonominin yavaşlamasına işaret ettiği kanısına

varıyoruz.

Ara 05

Mar 06

Haz 06

Eyl 06

Ara 06

Mar 07

Haz 07

Eyl 07

Ara 07

Mar 08

Haz 08

Eyl 08

Ara 08

Mar 09

Haz 09

Eyl 09

Ara 09

Mar 10

Haz 10

Eyl 10

Ara 10

Mar 11

Haz 11

Eyl 11

Ara 11

Aylık bazda bir karşılaştırma yapmak için TÜİK

tarfından açıklanan Mevsim ve Takvim Etkilerinden

Arındırılmış seriyi inceleyebiliriz. Arındırılmış seride

aylık %2.7 artış gözlenirken, bu artışın alt kırılımlarında

İmalat Sanayi’nin %2.6, Elektrik, Gaz, Buhar, ve

İklimlendirme Üretim ve Dağıtımı serisinin %0.1

arttığını, Madencilik ve Taşocakçılığı serisinin ise %0.8

oranında gerilediğini anlıyoruz.

Kaynak: TÜİK, Bloomberg

Piyasa Bülteni

09 Şubat 2012 Perşembe

ALMANYA

3

Almanya: Dış Ticaret Rakamları Beklenenden Kötü

Almanya diş ticaret rakamları beklentilerin altında geldi. Aralık ayı itibarı ile Almaya ihracatı aylık bazda %4.3

düşüş kaydederek son üç yılın en keskin düşüşünü kaydetti. Piyasa ihracatta bir gerileme bekliyor idi ancak

bunun %1 seviyesinde kalması tahmininde bulunuyordu. Bu açıdan bakınca oldukça düşük bir performans.

Sanayi üretiminde de Aralık ayında tahminlerden oldukça kötü gelen veriler ile birlikte ihracatta yaşanan bu düşüş,

son çeyreğin Alman ekonomisinde pek de iyi gitmediğine işaret etmekte.

Aynı kötü performansı Aralık ayı ithalat rakamlarında da izliyoruz. İthalatta piyasa beklentisi olan %0.6 artışın

aksine %3.9 oranında bir gerileme yaşanmış. Böylelikle Almanya’da dış ticaret fazlası Aralık ayı içinde sadece

13.9 milyar Euro seviyesinde kalabilmiş. Buna göre de Almanya 12 aylık diş ticaret fazlası 155 milyar Euro olarak

gerçekleşmiş.

Alman ekonomisi hepimizin bildiği gibi ihracata dayalı güçlü bir ekonomi. Dünyada dış ticaret ve cari açık fazlası

veren ülkelerden biri. Ancak Alman mucizesinin yaratılmasında bir iki önemli yol taşı bulunmakta. Bunlardan biri

1990’lı yıllarda Berlin duvarının yıkılması ardından gelen iki Almanya’nın yeniden birleşmesi. Bu Batı Alman

ekonomisine çok ciddi bir sekte vurmuş. Ancak bu birleşmenin ardından Euro kurunun kabul edilmesi ve diğer

Doğu Bloku ülkelerinin AB’ye katılımı ile birlikte Alman “mucizesi” yeni bir ivme kazanmış ve dış ticarette

kaydettiği fazla 200 milyar Euro seviyelerin kadar çıkabilmiş. Aslında bu şahane performans, ekonomilerin içinde

bulunduğu dengesizliklerin bir iz düşümü. Bu dengesizliğin, Euro bölgesine yansıması ise iflas eden kıyı ülkeleri

ve ekonomik performansı son derece zayıflamış olan Fransa, İngiltere ve buna karşılık bir mucizeden

bahsettiğimiz Almanya.

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

09 Şubat 2012 Perşembe

PİYASA YORUMU

4

EM AL/DM SAT?

2012 senesinde MSCI Gelişmekte olan Ülkeler endeksinin (‘’EM’’) S&P500 ve Stoxx600’a (‘’DM’’) karşı pozitif

ayrışması söz konusu.

2011 yılının terse dönüşü olarak adlandırabileceğimiz bu senaryoda EM’in negatif performansının hepsini geri

alamadığını ikinci grafikte görüyoruz. Bu aralar bazı yabancı kurumların öneri listesinde yer almaya başladığını

gözlemlediğimiz EM AL/DM SAT trade’inin 2012 senesinde S&P500’e karşı %7’lik performansının olması ise risk

faktörü.

EM pozitif flow’ları ve Çin Merkez Bankası’nın likidite operasyonlarına devam edeceğini düşündüğümüz

senaryoda, EM’in 2011 negatif ayrışmasının ‘’hepsini’’ geri alması söz konusu olabilir. Bu da EM’in S&P500’e

%16 pozitif ayrışması anlamına gelir. Piyasalardaki son 5 haftalık hareket bunun fiyatlanmaya başlandığının

göstergesidir.

2012 başından ‘’EM’’ vs S&P500 vs Stoxx600

2011 başından ‘’EM’’ vs S&P500 vs Stoxx600

Gelişmekte olan piyasalar endeksinin bize gösterdiğini bakalım IMKB100 onaylıyor mu?

2012’de Macaristan ve Mısır gibi iki sorunlu ülkeden sonra en iyi performans gösteren, EM endeksinin lider

konumunda oturan IMKB100 var.

Burada da rakamların aynı hikayeyi anlattığını ve EM AL/DM SAT’ın fiyatlanmaya başladığını görüyoruz –

2012’de S&P500’den %20 pozitif ayrışan IMKB100 2011 başından baktığımızda ise %26 negatif ayrışmada…

2012 başından IMKB100 vs S&P500 vs Stoxx600

2011 başından IMKB100 vs S&P500 vs Stoxx600

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

09 Şubat 2012 Perşembe

PİYASA YORUMU

5

Lider Hisse Senedi Piyasası S&P500 İçin Kritik Bir Teknik Seviyedeyiz

Makro verilerin pozitife döndüğü, Merkez Bankası Başkanı Bernanke’nin parasal genişleme havucunu her fırsatta

verdiği, geçen haftaki istihdam verisinin yaşattığı coşku bir ‘’ufak’’ gerçeği unutturdu. Amerikan şirketleri son

çeyrekte yaptıkları açıklamalarda 2012 senesi için iyimser bir kar ve gelir ortamı görmediklerini belirttiler; çoğu

banka ve finansal kurumun açıkladığı rakamlar kimseyı mutlu etmedi. Bu negatif gelişme tüm pozitiflerin yanında

hemen unutuldu ve S&P500 endeksinde alımlar devam etti.

Aşagıda çizdiğimiz grafikte S&P500 endeksinin Lehman sonrası ralisinin başladığı 9 Mart 2009’u baz aldık.

Bu dönem içindeki yukarı trend line çizgileri 1360-1375 aralığını önemli direnç gösterirken, 1218 seviyesinin de

önemli destek noktası olduğunu görüyoruz.

Dün akşamki kapanışı 1347 olan endeksin bu direnç seviyelerine çok yakın olmasi, 1080’den başlayan yukarı

harekette kar realizasyonu için doğru seviyelerde olduğumuz göstergesidir.

1375 üzeri yeni bir yukarı trend’e gireceğini düşündüğümüz S&P500 endeksinde bu seviye üzeri kapanışları

görmeden kar realizasyonu gelebileceğini ve bunun da tüm dünya hisse senedi piyasaları için önemli bir risk

oluşturdugunu belirtmek istiyoruz.

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

09 Şubat 2012 Perşembe

LİKİDİTE KOŞULLARI

6

APİ Stok Bilgisi

Merkez Bankası piyasanın likidite ihtiyacına bağlı olarak dün de haftalık repo ihalesi ile max tutardan fonlamayı

tercih ederek 6 milyar TL olan dönüşünü 7 milyar TL olarak yeniledi. Böylece APİ stok tutarında artış devam

ederek büyüklük 50 milyar TL’ye ulaşırken, haftalık fonlamanın ağırlığının artmasına bağlı olarak stokun ortalama

bileşik faizi %7,72 seviyesine geriledi.

İMKB: Bankacılık ve Sınai Sektör Endeksleri

900%

4 Mayıs 2001 bazlı %

800%

700%

600%

500%

400%

300%

200%

100%

180,000

0%

160,000

Kapanış Değerleri

70,000

Banka

Sınai (sağ eksen)

60,000

140,000

50,000

120,000

100,000

40,000

80,000

30,000

60,000

20,000

40,000

10,000

20,000

0

May 01

Ağu 01

Kas 01

Şub 02

May 02

Ağu 02

Kas 02

Şub 03

May 03

Ağu 03

Kas 03

Şub 04

May 04

Ağu 04

Kas 04

Şub 05

May 05

Ağu 05

Kas 05

Şub 06

May 06

Ağu 06

Kas 06

Şub 07

May 07

Ağu 07

Kas 07

Şub 08

May 08

Ağu 08

Kas 08

Şub 09

May 09

Ağu 09

Kas 09

Şub 10

May 10

Ağu 10

Kas 10

Şub 11

May 11

Ağu 11

Kas 11

Şub 12

0

Çekince için lütfen arka sayfaya bakınız.

Kaynak:

Bloomberg

Piyasa Bülteni

09 Şubat 2012 Perşembe

7

VOB & YATIRIM FONLARIMIZ

Son

Uzlaşma Fiyatı

Önceki

Uzlaşma Fiyatı

Değişim %

Güniçi

En Yüksek

Değer

Güniçi

En Düşük

Değer

İlk Vade: Aralık 2011

74.6000

74.1500

0.6%

74.8750

74.2500

141,053

205,527

73.5535

2. Vade: Şubat 2012

74.6000

74.1500

0.6%

74.8000

74.2000

2,772

7,420

73.8162

İlk Vade: Aralık 2011

1.7560

1.7675

-0.7%

1.7600

1.7505

53,981

159,031

1.6613

2. Vade: Şubat 2012

1.7805

1.7925

-0.7%

1.7885

1.7755

1,173

16,710

1.6835

İlk Vade: Aralık 2011

2.3295

2.3350

-0.2%

2.4000

2.3240

1,006

7,958

2.2027

2. Vade: Şubat 2012

2.3560

2.3625

-0.3%

2.3630

2.3560

111

8,884

2.2323

34

644

-

#N/A N/A

136

-

Sözleşmeler

İMKB Endeks 30

Dolar

Euro

Altın

Vade

İlk Vade: Aralık 2011

98.4700

#N/A Requesting Data...

#VALUE!

98.5500

98.3200

2. Vade: Şubat 2012

99.2000

#N/A Requesting Data...

#VALUE!

#N/A N/A

#N/A N/A

VOB Endeks (VIX0300212) - Ege Saba Eren

Şubat vadeli endeks sözleşmesinde, dün 74250-74875 puan

bandında geçen işlemlerin ardından kapanış, %0,71 artış ile

74600 uzlaşma fiyatından gerçekleşti. Açık pozisyon sayısında

1451 adet artış kaydedildi. Bugün için kontratta 74500-74600

bandı pivot seviye olarak izlenebilir. Yukarı yönlü hareketlerde

orta vadeli yükseliş trend kanalında süren hareket ile 7490075200-75500 puan dirençleri test edilebilir. Gerilemelerde pivot

destek altında 74300 ve 73900-73650 destekleri izlenebilir.Haftalık

bazda, 72200-72300 puan bandı ana pivot olarak önemini koruyor.

İngiltere ve Avrupa Merkez Bankaları para politikası ve faiz

kararları ile ABD haftalık işsizlik başvuruları veri takviminde öne

çıkan başlıklar.

Destekler : 74300-73900

Dirençler : 74900-75200

YATIRIM FONLARI

LİKİT FON

Günlük

Açık

Sözleşme Sayısı Pozisyon Sayısı

Tahvil/Bono – Ebru Ercin:

Dünkü işlemlerde Yunanistan’a ilişkin olumlu beklentiler ve ABD

Merkez Bankası Başkanı’nın piyasayı destekleyen açıklamaları ile

moral bularak başlayan global piyasalara paralel bono

piyasasında da alıcılı başlangıç yapan 04.12.2013 vadeli

benchmark tahvilin yerli bir bankanın satışlarıyla 200 günlük

ortalama olan %9,26 bileşiği aşağı yönlü kırmakta zorlandığı

görüldü. %9,35-9,25 dar bantında işlemlerin gerçekleştiği piyasa

kapanışı %9,33 bileşikten oldu. Bugüne bankalararası tezgahüstü

piyasada aynı seviyeden başlanırken %9,26 200 günlük ortalama

seviyesi önemli olmaya devam edecektir. Bu seviyenin aşağı yönlü

kırılması durumunda ilk etapta %9,15 ve sonrasında %9 bileşiğe

kadar gerileme tersi durumda ise %9,40 bileşiğe kadar yükseliş

görülebilir. Yunanistan ile ilgili uzayan görüşmelerden henüz bir

sonuç çıkmamasının etkisiyle bugün güne yatay başlangıç

yapılmasını beklediğimiz piyasada işlemlerin %9,40-9,25

aralığında gerçekleşmesi muhtemel görünmekte.

Destekler : 9,40 – 9,60

Direnç

: 9,20 – 9

DİBS FONLARI

KISA VD.DIBS FONLARI

Teorik Fiyat

HİSSE SENEDİ FONLARI

http://www.halkbank.com.tr/channels/1.asp?id=92

DÜŞÜK

Risk Seviyesi

Kurucu

Tip

Kod

Karşılaştırma Ölçütü

Halk Bank

B Likit

HLL

Halk Bank

ORTA

Halk Yatırım

B Ks.Vadeli Tahvil Bono Fonu

HKV

HLV

YÜKSEK

ORTA

Halk Bank

Halk Yatırım

Halk Bank

Halk Yatırım

Halk Bank

Halk Bank

Halk Yatırım

B Tahvil Bono

Özel Sektör Tahvil Bono

B Değişken

B Değişken Relatif

A Karma

A Değişken

A İMKB 30 Endeks

HLT

HYT

HBD

HLD

HLK

HAF

HLE

KYD91 %15

KYD91 %59

KYD365 %80

KYD ÖST Sabit %55

KYD547 %80

KYDO/N Brüt %100

İMKB-30 %40

İMKB-30 %75

İMKB-30 %90

KYD ÖST Sabit %5

KYD ÖST Sabit %1

KYDO/N Brüt %20

KYDO/N Brüt %25

KYDO/N Brüt %10

KYDO/N Brüt %80

KYDO/N Brüt %40

-

KYD365 %25

İMKB-30 %1

KYD365 %40

KYDO/N Brüt %20

KYDO/N Brüt %19

KYDO/N Brüt %20

Yatırım Stratejisi Bant Aralıkları

DİBS

0% - 30%

30% - 60%

30% - 60%

65% - 95%

15% - 45%

65% - 95%

-

25% - 55%

-

Özel Sektör Borçlanma Senedi

0% - 30%

0% - 30%

0% - 30%

-

50% - 80%

-

-

-

-

-

-

-

-

-

-

0% - 10%

60% - 90%

25% - 55%

60% - 90%

80% - 100%

65% - 95%

10% - 40%

10% - 40%

5% - 35%

5% - 35%

5% - 35%

10% - 40%

20% - 50%

10% - 40%

0% - 20%

-

0% - 20%

0% - 20%

-

-

-

-

-

-

-

0.18

0.16

0.17

0.02

0.13

0.14

-0.27

2.92

4.81

5.67

0.01

0.00

0.01

-0.05

-0.03

-0.02

-0.39

0.44

0.19

0.12

1.01

0.95

0.97

1.95

1.25

2.22

1.45

10.60

16.61

17.42

Hisse Senedi

Ters Repo

BPP

Aybaşından Bugüne Getirisi

Benchmark'a Göre Performansı

Yılbaşından Bugüne Getirisi

Benchmark'a Göre Performansı

-0.04

-0.07

-0.05

0.02

0.19

-0.44

0.72

2.15

2.50

0.29

08 Şubat Çarşamba Fon Fiyatı

0.025612

44.642409

0.037511

37.118653

0.010251

15.337262

0.009976

33.133806

0.136539

0.010858

En Az İşlem Yapılabilir Pay ve Katları

1.000 Pay

1 Pay

1.000 Pay

1 Pay

1.000 Pay

1 Pay

1.000 Pay

1 Pay

100 Pay

1.000 Pay

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

09 Şubat 2012 Perşembe

SEKTÖR VE ŞİRKET HABERLERİ

8

Günlük Gelişmeler

1)

Yunan liderlerin kurtarma planında tam bir anlaşmaya varamaması ve Çin’in beklenenden yüksek enflasyon açıklaması ile Asya

hisseleri 6 aylık zirvesinden düşerken Güney Kore Won’u zayıfladı. Dollar 16 ana para birimine karşı değer kazandı. MSCI Asya Pasifik

endeksi (Tokyo saati ile 12:21’de) %0,5 kaybetti. S&P500 endeksi vadeli kağıtları (futures) %0,2 ve Hang Seng endeksi %0,2 aşağıda.

Euro yatay seyrederken Güney Kore Won’u %0,2 düştü. 10 yıllık hazine bonosu getirisi 2 baz puan düşerek 2,01 olurken, Asya’da bono

riski bu ay ilk defa arttı.

http://www.bloomberg.com/news/2012-02-09/asian-stocks-u-s-futures-drop-on-greece-s-lack-of-agreement-oil-climbs.html

2)

Büyümenin öncü göstergelerinden sanayi üretim endeksi, 2011 yılı Aralık ayında, bir önceki yılın aynı ayına göre yüzde 3,7 arttı. Sanayi

üretiminde 2011 yılında yıllık ortalama artış ise yüzde 8,9 oldu. Türkiye İstatistik Kurumu (TÜİK), 2011 yılı Aralık ayı sanayi üretim

endeksi sonuçlarını açıkladı. Geçen aralıkta, 2010 yılının Aralık ayına göre, madencilik ve taşocakçılığı sektörü endeksinde yüzde 6,7,

imalat sanayii sektörü endeksinde yüzde 2,7 ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksinde de yüzde

10,3 artış kaydedildi.

http://www.zaman.com.tr/haber.do?haberno=1242379&title=sanayi-uretimi-2011de-yuzde-89-artti

3)

Enflasyon beklentisi yüzde 7,17'ye indi. MB Beklenti Anketi'nde yıl sonu büyüme beklentisi ise yüzde 3,4'e çıktı, cari açık tahmini 62

milyar 10 milyon dolara geriledi. Merkez Bankası Beklenti Anketi'nde yılsonu enflasyon öngörüsü yüzde 7.17'ye geriledi. Ankete göre,

cari ayın tüketici fiyat endeksi (TÜFE) beklentisi değişmedi ve yüzde 0,62'de kaldı. Gelecek ayın TÜFE beklentisi ise yüzde 0,57'ye indi.

Ocak ayının ikinci dönem anketinde beklenti yüzde 0,62 idi. Ankette iki ay sonrasının TÜFE beklentisi ise yüzde 0,60'dan yüzde 0,66'ya

yükseldi. Şubat ayının birinci dönem anketinde yıl sonu yıllık TÜFE beklentisi ise yüzde 7,17 oldu. Ocak ayının ikinci dönem anketinde

söz konusu beklenti yüzde 7,22 düzeyindeydi. 12 ay sonrasının yıllık TÜFE beklentisi yüzde 6,91'den yüzde 6,87'ye gerilerken, 24 ay

sonrasının yıllık TÜFE beklentisi ise yüzde 6,26'dan yüzde 6,37'ye çıktı.

http://www.dunya.com/enflasyon-beklentisi-yüzde-7-17ye-indi_145433_haber.html

4)

Avrupa Merkez Bankası'nın geçen yıl satın aldığı Yunan tahvillerini, EFSF tahvilleri ile değiştirmeyi kabul ettiği haberi piyasalara moral

verdi. Borsa yüzde 1 primli kapandı.

http://www.dunya.com/piyasalara-ecb-desteği_145446_haber.html

5)

Hazine'nin yeniden ihraç için üç bankayı yetkilendirdiği Eylül 2022 vadeli dolar cinsi eurobondun ilk getiri tahmini yüzde 5.75-5.8

aralığında yer alırken, tahvile gelen talebin 1.75 milyar doları aştığı bildiriliyor. Hazine tarafından yapılan açıklamaya göre, eurobondun

ihracı için yetkilendirilen lider bankalar arasında Barclays Capital, Citigroup ve Credit Suisse yer alırken, bankacılar satış tutarının 750

milyon dolar olacağını tahmin ediyorlar.

http://www.sabah.com.tr/Ekonomi/2012/02/09/hazineye-175-milyar-dolarlik-talep-geldi

6)

Bilim, Sanayi ve Teknoloji Bakanı Nihat Ergün, yeni teşvik sisteminde 5 yıl, 7 yıl, 10 yıl gibi vergisiz dönemler, bedelsiz arazi tahsisleri,

gümrük vergi muafiyeti ve KDV ile kurumlar vergisi muafiyetleri olacağını söyledi. Ergün, "2012 Avrupa kaynaklı birçok yatırımcının

Türkiye'yi yatırım merkezi olarak görecekleri bir yıl olacak. Yerli otomobilde en az iki marka çıkmasını bekliyorum" dedi. A haber'de canlı

yayına katılan Ergün, 2012 ve 2013'te Avrupa kaynaklı birçok yatırımcının Türkiye'ye geleceğini otomotivde şimdiden milyar dolarlık

yatırım kararları alındığını belirtti.

http://www.sabah.com.tr/Ekonomi/2012/02/09/yerlide-en-az-2-marka-cikacak

7)

Hazine nakit dengesi, 2012 yılının ilk ayında 348 milyon TL fazla verdi. Ocak’ta nakit bazda toplam 26 milyar 323 milyon TL gelir elde

eden Hazine, 21 milyar 333 milyon TL faiz dışı harcama yaptı ve faiz dışı gider 5 milyar 116 milyon TL oldu.

http://www.dunya.com/hazine-nakit-dengesi-ocakta-348-milyon-tl-fazla-verdi_145450_haber.html

Şirket Haberleri

8)

Dagi Giyim, şirket ve Yönetim Kurulu Başkanı Mahmut Nedim Koç ile Gem Global Emerging Markets arasında şirket hisselerinin bir

kısmının satılması ile ilgili iyi niyet mektubu imzalandığını açıkladı. Şirketten KAP'a gönderilen açıklamada, "Gem Global Emerging

Markets veya tam yetkili kıldığı Farazad Investments Inc ile satış sözleşmesinin imzalanması aşamasında kamuoyuna bilgi verilecektir"

denildi.

http://www.sabah.com.tr/Ekonomi/2012/02/09/dagi-giyim-hisse-satiyor

9)

TTNET, fiber hızında interneti Türkiye’ye yaygınlaştırmak amacıyla 81 ilde sunmaya başladı. Şirketin yazılı açıklamasına göre, TTNET,

erişim altyapısı ve kullandıkları paketleri uygun olan mevcut müşterilerine kampanyasında, kotasında ve faturasında herhangi bir

değişiklik olmadan, otomatik olarak fiber hızında internet kullanımı sağlıyor.

http://ekonomi.milliyet.com.tr/ttnet-in-fiber-hizli-interneti-81-ilde/ekonomi/ekonomidetay/09.02.2012/1499836/default.htm

10) Doğuş Otomotiv Yönetim Kurulu Başkanı Acar, Doğuş Otomotiv ve Doğuş Oto finansmanı ile arsa hariç yaklaşık 50 milyon liralık yatırım

ile gerçekleştirilen Bursa tesisiyle yeni istihdam olanağı sağlanacağını söyledi.

http://www.dunya.com/doğuş-otodan-bursaya-yeni-yatırım_145457_haber.html

11) Yatırım haritasına Afrika'yı hedefine ise Avrupa'yı ekleyen Bank Asya, yabancı çalışan sayısını 2 kat artıracak. Genel Müdür Abdullah

Çelik, "Avrupa'da banka arayışımız sürüyor" dedi. Geçen yıl İslam Kalkınma Bankası'nın iştiraki Tamweel ile ortak banka kuran Bank

Asya, Afrika'da büyümesini sürdürecek, Kosova, Bosna-Hersek gibi Avrupa ülkelerinde de banka avına çıkacak. Afrika'daki yatırımlara

2009'da başlayan Bank Asya'nın Genel Müdürü Abdullah Çelik, Hindistan'da gerekli izni alarak bir ay içinde temsilciliği açabileceklerini,

Erbil şubesini de bir iki ay içinde açmayı planladıklarını söyledi. 2011'i 200 şubeyle kapatan Bank Asya'nın bu yıl 25 yeni şube açarak

şube sayısını 225'e, 2015 yılında da 300'e çıkarmayı hedeflediklerini dile getiren Çelik, 250 kişiyi işe alarak da çalışan sayısını 4 bin

750'ye çıkarmayı planladıklarını belirtti. Kadrolarında 16 yabancı çalışanın olduğunu söyleyen Çelik, bu sayıya bu yıl 15 kişiyi daha

ekleyeceklerini bildirdi.

http://www.sabah.com.tr/Ekonomi/2012/02/09/bank-asya-avrupa-ve-afrikada-buyuyecek

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

09 Şubat 2012 Perşembe

KÜNYE

G. Müdür Yrd.

(212) 314 81 07

[email protected]

Işık ÖKTE

Direktör

(212) 314 81 82

[email protected]

Erdem KUTSAL

Uzman Yrd.

(212) 314 81 84

[email protected]

Uzman

(212) 314 81 86

[email protected]

Azmi DÖLEN

9

ARAŞTIRMA

YURTDIŞI İLİŞKİLER

Bora Tamer YILMAZ

ÇEKİNCE: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel

görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul

Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer

sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz.