Haftalık Yatırım Tavsiye Bülteni

11 Ekim 2017

Piyasalarda Son Durum

Küresel piyasalarda iyimser hava hala

korunuyor. Ancak USDTRY kurunun yukarı

yönlü hareketi yerel piyasalarının negatif

ayrışmasına neden olmuştur.

‘Institute of International Finance’

verilerine göre Kasım 2016’daki ABD

Başkanlık seçimlerinden bu yana

gelişmekte olan ülke hisse senetlerinden

en büyük haftalık fon çıkışı Eylül’ün son

haftasında gerçekleşmiştir. 20 Eylül’deki

Fed toplantısı sonrasına denk gelen bu

haftada gelişmekte olan ülke hisse

senetlerinden

1,8

milyar

Dolar,

gelişmekte olan ülke bonolarından da 1

milyar Dolar para çıkışı yaşanmıştır. Bu

para çıkışına rağmen, gelişmiş piyasalar

Eylül ayını hala nette 14,5 milyar Dolar

para girişiyle kapatıyor olacağız.

ABD’de açıklanan Eylül ayına ait istihdam

raporuna göre son dönemde gerçekleşen

karsıgaların etkisiyle 2010 yılından bu

yana ilk defa tarım dışı istihdamda azalış

gerçekleşmiştir. Ancak saatlik kazançlar

aylık %0,5, yıllık %2,9 artmıştır. Beklenti

kazancın aylık %0,3, yıllık %2,6 artacağı

yönündeydi.

Böylece

istihdamın

azalmasına rağmen ücret enflasyonuna

işaret etmesi Dolar ve ABD faizleri

açısından olumlu karşılanmıştır. Veri

sonrası ABD Hazine tahvil faizleri

yükselmeye devam etmiştir. Geçen ay

%2,16 seviyelerinde olan ABD 10 yıllık

faizi veri sonrası %2,40 seviyesine kadar

yaklaşmıştır. İki ay öncesinde Aralık ayı

faiz artırım ihtimali %20 seviyelerinde

seyredirken bu hafta %77 seviyesine

kadar yükselmiştir.

Bu hafta jeopolitik gelişmelerinin yanı

sıra ABD’deki bilanço sezonu da yakından

takip edilecektir. Şirketlerin 3. çeyrekte

karlarını yaklaşık %5 artırması bekleniyor.

Çin’de açıklanan hizmet sektörüne ait

PMI verisi 52,7’den 50,6’e gerilemişti.

Ancak Çin piyasasının geçen hafta tatil

olması sebebiyle veriye rağmen haftaya

pozitif bir başlangıç yapmıştır.

11.10.2017

2

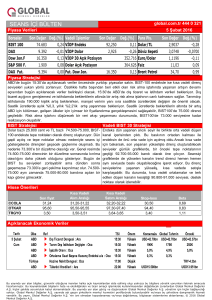

Haftanın Getirileri

1H Getiri

BIST100

Bankacılık

1A Getiri

Sanayi

BIST100

Bankacılık

2017 Getiri

Sanayi

BIST100

Bankacılık

Sanayi

41,33%

32,32%

27,20%

0,14%

-0,44%

-0,49%

-4,66%

-5,98%

-2,64%

Haftalık: 03.10.2017 – 10.10.2017, aylık: 08.09.2017 – 10.10.2017

BIST100 Endeksi: 103.394

Bloomberg 12 Aylık Hedef Seviyesi: 119.900

Yükseliş Potansiyeli: %16

Haftalık Beklentilerimiz

Kısa Vadeli Görüş

USDTRY kurunun yukarı yönlü hareketi

yerel piyasalarının bu hafta negatif

ayrışmasına neden olmuştur.BIST100

Endeksi – MSCI EM yıllık getiri farkı 330

bps’e inmiştir. 119.900 olan BIST100

Endeksi’nin 12 aylık Bloomberg hedef

seviyesi mevcut seviyeden %16 yükseliş

potansiyeli sunmakta olup, 2017

ortalamasının hala üzerinde bir

potansiyele

tekabül

etmektedir.

100.000 seviyesini önemli destek

olarak takip etmeye devam ediyoruz.

Ara direnç olarak 104.700, ana direnç

olarak

da

110.000

önemini

korumaktadır.

100.000

104.700

Orta Vadeli Görüş

94.000

110.000

Uzun Vadeli Görüş

86.000

120.000

11.10.2017

3

Hisse

Son Fiyat

AKBNK

ARCLK

ASELS

BIMAS

DOHOL

ECILC

EKGYO

DOHOL

EREGL

GARAN

HALKB

ISCTR

KCHOL

KOZAA

KOZAL

KRDMD

OTKAR

PETKM

PGSUS

SAHOL

SISE

TAVHL

TCELL

THYAO

TKFEN

TOASO

TTKOM

TUPRS

VAKBN

YKBNK

BIST 030

BIST 100

BIST BANK

BIST SANAYI

9,47

22,04

26,52

72,05

0,92

4,22

2,62

5,33

8,17

9,81

11,84

6,85

15,96

6,79

30,70

2,49

101,10

6,24

25,26

10,17

4,08

16,77

12,85

8,66

11,95

30,24

6,57

122,70

6,17

4,27

126.553

103.394

164.783

118.131

Son Hedef

Fiyat

10,95

25,94

25,88

73,11

0,86

3,63

6,03

8,25

11,89

16,48

8,04

19,14

2,48

107,70

6,89

29,08

13,07

4,88

22,50

14,80

11,10

12,14

34,04

7,87

134,52

7,71

4,88

146.858

119.870

199.113

129.862

Gecen

Potansiyel Haftaya Gore

Fark %

15,6%

17,7%

-2,4%

1,5%

-6,5%

0,0%

38,5%

13,2%

1,0%

21,2%

39,2%

17,4%

19,9%

0,0%

0,0%

-0,4%

6,5%

10,4%

15,1%

28,5%

19,6%

34,2%

15,2%

28,1%

1,6%

12,6%

19,8%

9,6%

25,0%

14,4%

16,0%

15,9%

20,8%

9,9%

-0,2%

-0,9%

0,0%

0,8%

0,0%

-2,3%

1,1%

0,0%

0,8%

-0,5%

-0,8%

1,1%

5,3%

0,0%

1,2%

-2,6%

0,7%

-1,3%

-1,0%

1,1%

0,9%

1,2%

0,0%

0,8%

3,2%

-0,1%

0,6%

0,4%

0,3%

0,2%

0,6%

* Bloomberg analist tahminlerine göre

11.10.2017

4

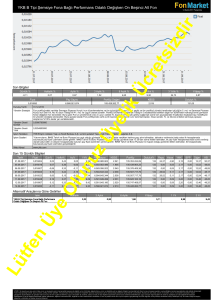

Bono Piyasası Haftalık Değerlendirme

Geçtiğimiz hafta ABD’de açıklanan istihdam verilerinin ardından yeni haftaya kur ve faiz yükselişle başladı. Manşet taraftaki

zayıf veriye rağmen işsizlik oranı, saatlik kazançlar gibi detaylarda veri, kuvvetli olarak algılanmış ve Aralık’da FED’in faiz

arttırım ihtimali kuvvetlenmişti. Global bono faizlerindeki yukarı yönlü hareket ve kurdaki yükseliş ile Türkiye’nin 10 yıllık

tahvili %11,50 seviyesine ulaştı. Bu hafta ABD’de açıklanacak olan enflasyon rakamları öncesinde temkinli tavrın sürmesi

muhtemel gözüküyor. Sırasıyla Perşembe ve Cuma günü açıklanacak olan PPI ve CPI verileri global piyasalar ile beraber TL

cinsi varlıkların hafta sonu kapanışını belirleyecektir.

12,50

12,30

12,10

11,90

11,70

11,50

11,30

11,10

10,90

10,70

10,50

13,00

12,50

12,00

11,50

11,00

10,50

10,00

9,50

9,00

2Y

3Y

4Y

5Y

6Y

7Y

Bono Verim Eğrisi 10/10/17

9Y

10Y

1Y

Bono Verim Eğrisi 03/10/17

2Y

3Y

4Y

5Y

6Y

Swap Verim Eğrisi 10/10/17

7Y

8Y

9Y

10Y

Swap Verim Eğrisi 03/10/17

7,00

9,58

6,00

5,00

1,11

4,00

-0,24

-0,44

-0,70

-0,96

3,00

-3,95

-2,16

2,00

-4,24

1,00

Polonya

Rusya

G.Afrika

Macaristan

Hindistan

Endonezya

Brezilya

Cin

Turkiye

-5,96

Meksika

12,00

10,00

8,00

6,00

4,00

2,00

0,00

-2,00

-4,00

-6,00

-8,00

8Y

1Y

2Y

3Y

4Y

5Y

6Y

7Y

8Y

Eurobond Verim Eğrisi 10/10/17

9Y 10Y 15Y 20Y 25Y 30Y

Eurobond Verim Eğrisi 03/10/17

EM CDS Haftalık Değişim (%)

12,50

12,00

11,50

11,00

10,50

10,00

9,50

9,00

8,50

8,00

7,50

12

11,5

11

10,5

Fonlama Maliyeti

11.10.2017

10 Yıl Vadeli Tahvil Faizi

5

01.10.17

10.09.17

20.08.17

30.07.17

09.07.17

18.06.17

28.05.17

07.05.17

16.04.17

26.03.17

05.03.17

12.02.17

01.01.17

Gösterge Tahvil Faizi

22.01.17

9,5

01.10.17

10.09.17

20.08.17

30.07.17

09.07.17

18.06.17

28.05.17

07.05.17

16.04.17

26.03.17

05.03.17

12.02.17

22.01.17

01.01.17

10

Beklentiler ve Döviz Piyasası gelişmeleri

Yarın açıklanacak olan FOMC toplantı tutanakları ve Cuma günü ABD enflasyon datası öncesinde DXY Dolar endeksinde

Ağustos ayı zirvelerinde bir miktar düzeltme yaşandı. ABD tahvil getirilerinin hareketi Dolar endeksi için, temel yön

belirleyici olmaya devam edecektir. Piyasaların gözü FED’in başkan adayları ve Trump’ın vergi reformuna ilişkin haber

akışında olacaktır. EURUSD paritesi 1,1660 kritik destek seviyesinin üzerinde tutunmayı başarmıştır. EURO lehine açılan

uzun pozisyonların korunması ve 1 yıllık opsiyon fiyatlamalarının pozitif bölgede yer alması, EURUSD aşağı yönde

hareketlerin sınırlı olmasına yol açarken, ABD – ALMANYA tahvil getiri spreadinin USD lehine dönmüş olması da Yukarı

yönde hareketleri sınırlamaktadır. Teknik olarak 1,1660 destek, 50 günlük ağırlıklı ortalama 1,1845, direnç seviyesi

olarak izlenmektedir.

Pazartesi günü 3,70 seviyesinin üzerini test eden USDTL’de yerli döviz mevduat sahiplerinin opsiyon işlemlerinin realize

olması ve döviz satışlarının gerçekleşmesi ile 3,6750 seviyelerine kadar gerileme yaşanmıştır. Yerli yatırımcıların tarihi

yüksek seviyelerde seyreden döviz pozisyonları, 3,40-3,60 hareketinde yabancıların TL long pozisyonlarında kar

realizasyonuna gitmesi ve TCMB ‘nin sıkı para politikası duruşu spekülatif döviz talebini azaltıcak etmenler. 1 aylık ATM

volatilitesinde yıl ortalaması olan 11,00 seviyelerinin altına gerilemesi kısa vade de TL’de düzeltme hareketi beklenebilinir.

Yüksek oynaklığın devam etmesi sebebiyle geniş bir bant aralığında hareket etmesi beklenmektedir. Teknik olarak 3,7500

direnç, 3,65 destek olarak izlenmektedir.

.

11.10.2017

6

Haftalık Yatırım Tavsiye Bülteni

02 Aralık 2015

Haftalık Yatırım Tavsiye Bülteni

02 Aralık 2015

YASAL UYARI : Bu raporda 10/10/2017 fiyatları dikkate alınmıştır. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler,

ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa

olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi

edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya

çıkabilecek zararlardan Halk Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Halk Portföy Yönetimi A.Ş. her an, hiçbir

şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın sözkonusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan

kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler

hiçbir şekil ve surette Halk Portföy Yönetimi A.Ş.’nin herhangibir taahhüdünü içermediğinden, bu bilgilere istinaden her

türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek

her türlü riskler bizatihi bu kişilere ait olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek

ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya

dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti velhasıl her ne nam altında olursa olsun uğrayabileceği

zararlardan hiçbir şekil ve surette Halk Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette

her ne nam altında olursa olsun Halk Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır. Burada yer alan

yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile

risk ve getiri tercihlerinize uygun olmayabilir. Bunedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı

verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.