Günlük Strateji Bülteni

12 Ocak 2016 Salı

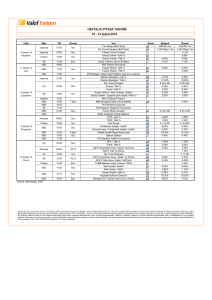

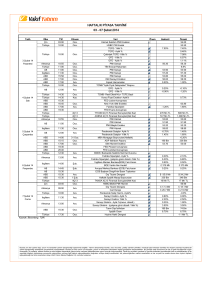

Piyasa Verileri

Piyasalara Bakış

Endeksler

11 Ocak

%Değ.

Ybb

BIST100

71.049,0

0,6%

-0,9%

BIST030

86.825,2

0,7%

-0,7%

VIOP030 Endeks

87.450,0

-2,3%

0,0%

S&P 500

1.922,0

-1,1%

-6,0%

DJI

16.346,5

-1,0%

-6,2%

DAX

9.849,3

-1,3%

-8,3%

RTS

Parite

736,8

-2,1%

-2,7%

11 Ocak

%Değ.

Ybb

USD/TRY

3,0201

0,8%

3,5%

EUR/TRY

3,2965

1,2%

4,0%

($+€)/TRY

3,1604

0,7%

3,8%

EUR/USD

Emtia

1,0922

0,6%

0,5%

11 Ocak

%Değ.

Ybb

Brent Petrol(bbl)

33,6

-0,6%

-10,0%

Bakır ($/ton)

4.485,0

-0,9%

-4,7%

Altın ($/ons)

1.104,1

-0,4%

4,0%

Gümüş ($/ons)

13,9

-3,1%

0,4%

Performans ve işlem hacmi verileri

Yükselenler (%)

Düşenler

SNKRN

20%

ISKUR

(%)

Hacim

(TL

-26%

mn)

GARAN

1129

KLGYO

14%

EPLAS

12%

NUGYO

-8%

THYAO

355

KOZAL

-7%

AKBNK

EGLYO

327

11%

BISAS

-7%

HALKB

299

8%

TUKAS

-7%

ISCTR

187

IDAS

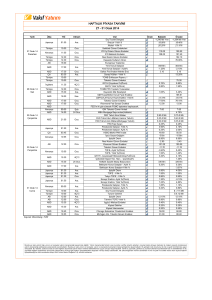

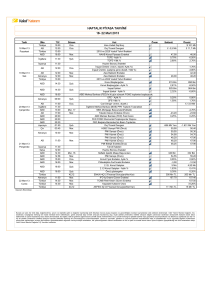

Asya piyasalarındaki satışların yanı sıra Avrupa piyasalarındaki satıcılı açılış

beklentilerine paralel olarak Borsa İstanbul güne hafif satışlarla 70.400

seviyesinin altından başladı. Açılış sonrasında ise yukarı denemeler gözlenen

BİST tarafında, Avrupa piyasalarının da alıcılı seyri yukarı harekete destek

verdi. Açılış sonrasında Kasım ayı cari açık rakamını takip eden BİST,

beklentilere paralel gelen rakamın ardından Başbakan Yardımcısı Mehmet

Şimşek tarafından açıklanan OVP’yi izledi. Gün içinde 71.600 üzerine kadar

yükselen BİST, günü 71.049 seviyesinden tamamlarken, BİST’in kapanışı

ardından Avrupa negatif bölgede kapanırken, ABD endeksleri ise kapanışa

doğru gelen alımlarla günü artıda tamamladı.

Yurt dışında haftanın ilk işlem gününde tekrar görülen sert düşüşün ardından

Çin hisse senetleri kayıpları yılbaşından bu yana yaklaşık %15’e ulaştı. Asya

piyasalarındaki zayıf seyrin ardından, Çin ekonomisine yönelik artan endişeler

ve petrol fiyatlarındaki zayıf seyrin etkisi ile gün boyu dalgalı bir seyir izleyen

Avrupa borsaları madencilik sektörü öncülüğünde günü satıcılı tamamladı.

Zayıflayan Avroya karşın DAX endeksi düşüş gösterdi. Dün enerji sektörü

öncülüğünde zayıf seyrini sürdüren ABD hisse senetleri de günü karışık bir

görünümle tamamladı. Dün ekonomi gündeminde önemli bir veri yoktu ancak

Atlanta Fed Başkanı Dennis Lockhart’ın açıklamaları izlendi. Lockhart, bu yıl

sıkılaşma politikasının sürmesinden yana olduğunu belirtti. Ayrıca dün piyasa

kapanışı ardından Alcoa ile ABD’de bilanço dönemi başladı. Bu hafta Wells

Fargo, JPMorgan Chase ve Citigroup Inc. gibi büyük bankalar finansallarını

açıklayacak.

Bugün yurt içinde ve yurt dışında önemli bir veri açıklaması bulunmamaktadır.

Gün içinde Fed Başkan yardımcısı Stanley Fischer’in saat 12:30’da yapacağı

açıklamalar piyasalar tarafından takip edilecek en önemli gündem maddesi

konumunda. Dün yurt dışı piyasalardan ayrışma gösteren BİST’in bugün de bu

ivmesini korumaya çalışacağını düşünüyoruz. Sabah itibariyle Asya piyasaları

karışık bir seyir izlerken, Avrupa piyasalarının ise güne alımlarla başlaması

bekleniyor.

Makro Ekonomi & Politika

BIST 100 ve Gösterge Endeksler

İşlem Hacmi (Sağ, TRY mn)

BIST-100 (Sol)

71.496

71.600

5.000

71.198

4.000

71.200

71.049

71.000

70.800

3.500

3.000

70.688

Sektör ve Şirket Haberleri

2.500

70.613

2.000

70.600

1.500

3.475,5

4.336,6

4.449,3

4.110,1

3.673,6

70.400

70.200

4.500

71.400

5/01

6/01

7/01

8/01

11/01

70.000

1.000

MSCI GOP

MSCI GOP BANKALAR

Rusya'dan otomotiv yedek parça temine ilişkin açıklama (-)

Kliksa’nın Teknosa'nın (TKNSA) altında faaliyet göstermeye devam

etmesi kararlaştırıldı (=)

Türk Hava Yolları (THYAO) 2015 Ocak- Aralık dönemi trafik

sonuçlarını açıkladı (=)

Bankaların 2016 yılına ilişkin beklentileri (=)

Kısa Kısa Şirket Haberleri : AKSEN, SAHOL, ANSGR

500

0

MSCI TR

Orta Vadeli Program (OVP) açıklandı

Başbakan Yardımcısı Mehmet Şimşek’in OVP konuşmasından önemli

başlıklar

Cari açık Kasım'da 2,11 mlr $ oldu, piyasa beklentisi 2 mlr $ idi (=)

2015 bütçe açığı verileri açıkladın (=)

BIST BANKALAR

130

120

Takvim

110

100

90

80

70

60

15.01.2015

15.03.2015

15.05.2015

15.07.2015

15.09.2015

Tarih

Ülke

TSİ

Dönem

Veri

Önem

12 Oca.

Japonya

01:50

Kas.

Cari Denge (BoP Bazlı)

95,56

12 Oca.

Japonya

01:50

Kas.

Dış Ticaret Dengesi (BoP Bazlı)

12 Oca.

Japonya

07:00

Ara.

Tüketici Güven Endeksi

15,56

12 Oca.

İngiltere

11:30

Kas.

Sanayi Üretimi- Aylık %

91,67

12 Oca.

İngiltere

11:30

Kas.

Sanayi Üretimi- Yıllık %

70,24

Beklenti

Önceki

895 M lr Yen 1.458 M lr Yen

66,89 -158,7 M lr Yen200,2 M lr Yen

42,40

42,60

0,10%

1,70%

1,70%

15.11.2015

Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır

Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür.

Sayfa 1 / 8

Makro Ekonomi & Politika

12 Ocak 2016 Salı

Orta Vadeli Program (OVP) açıklandı

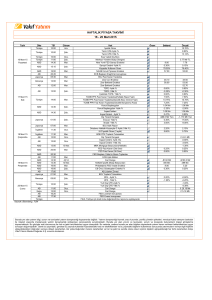

Göstergeler (%)

2016 2017 2018

Büyüme

4,5

5,0

5,0

Enflasyon

7,5

6,0

5,0

Cari açık/GSYH

3,9

3,7

3,5

Faiz dışı fazla/GSYH

0,1

0,5

1,0

Bütçe açığı/GSYH

1,3

1,0

0,8

Borç stoğu/GSYH

31,7

30,5

29,5

2016 yılında büyümenin % 4,5 2017 ve 2018 yıllarında sırasıyla %5,0

Enflasyonun 2016’da %7,5, 2017'de %6 ve 2018'de %5,0

Cari açık/GSYH'nin 2015'te %4,4, 2016'da %3,9, 2017'de %3,7, 2018'de %3,5

Faiz dışı fazla/GSYH’nin 2016'da %0,1 2017'de %0,5, 2018'de %1

Reformların ve vaatlerin etkisiyle 2015'te %1,2 olan Bütçe açığı/GSYH’nin 2016'da %1,3

2017'de %1 2018'de %0,8

AB tanımlı borç stoku/GSYH’nin 2016'da %31,7, 2017'de %30,5, 2018'de %29,5 olacağı

öngörülüyor.

OVP'de dış ticaret açığının 2016'da 55,2 mlr $, 2017'de 67,2 mlr $, 2018'de 71,8 mlr $ olması

öngörülüyor.

Başbakan Yardımcısı Mehmet Şimşek’in OVP konuşmasından önemli başlıklar

Gıdadaki artışın sebeplerin incelendiği ve yıl içinde gereken tedbirlerin alınacağı

GOP para birimlerinin bu yıl geçen yılki kadar baskı altında olmayacağını,

Enflasyonu aşağı çekecek, verimliliği yukarı çekecek yapısal konulara odaklanılacağı,

Fed faiz artışlarının tedrici olmasının beklendiği ve Türkiye ekonomisine yansımalarının sınırlı

kalacağının öngörüldüğü,

İşsizlik oranının 2016'da %10,2, 2017'de %9,9, 2018'de %9,6 öngörüldüğü ve işsizlik oranının

nispeten yüksek seyrettiğini ancak önümüzdeki dönemde işsizliğin azalma eğilimine

gireceğinin öngörüldüğü, İşgücüne katılım ve istihdam oranının sırasıyla 1,3 ve 1,1 puan

artacağını tahmin edildiği,

İhracat ve yurt dışı üretiminin ithalata bağımlılığının azaltıldığı ve hizmet gelirlerini artırıcı

daha kapsamlı bir stratejinin izleneceği,

Cari açık Kasım'da 2,11 mlr $ oldu, piyasa beklentisi 2 mlr $ idi (=)

Cari işlemler açığı, Kasım’da geçen yılın aynı ayına göre 3,7 mlr $ azalarak 2,1 mlr $ olarak

gerçekleşti. Yıllık bazda azalışına devam etmesine rağmen, aylık bazda artış gösteren cari

işlemler açığında dış ticaret açığının aylık bazda %24 yükseliş yaşaması etkili oldu.

Taşımacılık ve seyahat net gelirlerinde görülen düşüş, hizmetler dengesinin aylık bazda %48

azalmasına neden olarak, Mayıs ayından bu yana görülen en düşük seviyeye geriledi ve cari

açığın aylık bazdaki artışın arkasında yatan temel nedenlerdi.

Cari işlemler açığının finansmanı tarafında Kasım ayında toplam 1,9 mlr $’lık sermaye girişi

yaşandı. Doğrudan yatırımlar kanalı ile 92 mn $’lık çok sınırlı bir giriş yaşanırken, portföy

yatırımları 3,1 mlr $ tutarında net çıkış kaydetti. Detayda ise yurtdışı yerleşiklerin hisse

senedi piyasasında 1 mlr $, DIBS piyasasında 666 mn $ net satım yaptığı görülmektedir. Kasım

ayında finansmanın diğer yatırımlarda 4,7 mlr $ ile Temmuz ayından bu yana en çok döviz

girişinin yaşanmasıyla gerçekleştiği görüldü. Net hata noksan kaleminde ise 203 mn $’lık

sınırlı bir döviz girişi yaşandığı dikkat çekti.

Ocak-Kasım döneminde ise, 2014 yılında 39,6 mlr $ olan cari işlemler açığının 2015 yılında

27,8 mlr $ gerilediği görüldü. Söz konusu dönemde geçen yıl 8,2 mlr $ fazla veren enerji ve

altın hariç cari işlemler dengesinin bu yılın aynı döneminde 1,6 mlr $ açık vermesinde dış

ticaretteki toparlanmanın yanı sıra başta petrol fiyatları olmak üzere emtia fiyatlarındaki

düşüşler etkili oldu. Seyahat gelirlerinde 2015 yılı Ocak-Kasım döneminde 2014 yılının aynı

dönemine göre %12’lik bir yavaşlama görülürken, inşaat gelirlerindeki %69’luk sert yavaşlama

dikkat çekti.

Kümülatif cari işlemler açığı Kasım ayında 38,4 mlr $’dan 34,7 mlr $’a geriledi. Ekim ayında

4,2 mlr $ olan yıllıklandırılmış enerji ve altın hariç cari işlemler açığı ise, Kasım ayında 3,97

mlr $’a geriledi.

Yorum: Cari işlemler açığı yıllık bazda azalmaya devam etmesine karşın, Kasım’da bir miktar

bozulma yaşadı. Önümüzdeki dönemde dış ticaret açığının daralan küresel ticaret hacmi ve petrol

fiyatları etkisiyle cari işlemler açığına olumlu katkıda bulunma ihtimali oluşsa da, yurtiçinde

beklenen canlanmanın olması cari işlemler açığı üzerine baskı yaratabilir. Bununla birlikte Rusya

başta olmak üzere çevre ekonomilerde yaşanan gelişmelerin cari işlemler açığı üzerinde baskı

yaratabilecek bir diğer önemli unsur olarak karşımıza çıkıyor.

Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır

Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür

Sayfa 2 / 8

Makro Ekonomi & Politika

12 Ocak 2016 Salı

2015 bütçe açığı verileri açıkladın (=)

Orta Vadeli Program'ın açıklandığı toplantıda konuşan Maliye Bakanı Naci Ağbal bütçe açığının

2015'te 22,6 mlr TL olduğunu, faiz dışı fazlanın 2015'te 30,4 mlr TL olarak gerçekleştiğini

açıkladı.

Ağbal "Geçen yıl bütçe gelirleri 483 mlr TL, bütçe giderleri 506 mlr TL oldu. Vergi gelirleri

2015'te %15,6 artarak 407,5 mlr TL oldu" dedi.

Ağbal, özelleştirme fonundan aktarılmasını öngördükleri tutarın 2016 için 10,8 mlr TL

olduğunu belirtti.

Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır

Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür

Sayfa 3 / 8

Sektör & Şirket Haberleri

12 Ocak 2016 Salı

Rusya'dan otomotiv yedek parça temine ilişkin açıklama (-)

Rusya Başbakan Yardımcısı Rogozin, AvtoVaz ve Kamaz (Rusya’nın en büyük otomotiv üretici

şirketlerinden) için yedek parçaların üretiminin Türkiye’den Sırbistan’a aktarılabileceğini

söyledi.

Yorum: Halka açık oto yedek parça üreticilerinin söz konusu şirketlere yönelik ne kadar bir üretim

yaptıklarını bilmiyoruz ancak haberin ilk aşamada sektör hisselerine olumsuz etki yaratabileceğini

düşünüyoruz.

Kliksa’nın Teknosa'nın (TKNSA) altında faaliyet göstermeye devam etmesi kararlaştırıldı (=)

Teknosa’nın %100 bağlı ortaklığı olan “Kliksa” e-ticaret sektöründeki güçlü konumunu

pekiştirmek ve stratejik alternatifleri değerlendirmek amacıyla, daha önce bir yatırım

bankası ile danışmanlık anlaşması imzaladığı duyurulmuştu. Yürütülen çalışmalar sonrasında,

yüksek ivmeli büyüme stratejisini çoklu kanal (omni-channel) stratejisi ile devam ettirmesine

karar verildiği açıklandı.

Bu kapsamda, 2012 yılından bu yana çok kategorili e-ticaret şirketi olarak hizmet veren

Kliksa’nın Şirketin bağlı ortaklığı olarak kalmaya devam edeceği ve 11 Ocak 2016 itibariyle,

kliksa.com ismiyle, TeknoSA çatısı altında outlet kanalı olarak faaliyetlerini sürdüreceği

açıklanmıştır.

Yorum: 2015/09 verilerine göre Kliksa 2015 yılında 192,8 mn TL net satış rakamına ulaşarak geçen

yıla göre net satışlarını %30 oranında artırdı. 2014/09 dönemde 17,7 mn TL net zarar rakamı olan

Kliksa, 2015/09 döneminde ise 21 mn TL net zarar açıkladı ve şirket 2015/09 itibariyle 7,6 mn TL

negatif öz kaynak rakamına sahip. Söz konusu gelişmeyi Teknosa için nötr olarak değerlendiriyoruz.

Türk Hava Yolları (THYAO) 2015 Ocak- Aralık dönemi trafik sonuçlarını açıkladı (=)

Toplam yolcu sayısı 2015 Ocak- Aralık döneminde önceki yıla göre %11,8 artışla 61,2 mn’a

ulaşmıştır. Yolcu sayısındaki artış iç hatlarda %15,7, dış hatlarda %9,0 olarak gerçekleşmiştir.

Yolcu doluluk oranı 1,4 puanlık düşüş ile %77,9 oldu.

Toplam Arz Edilen Koltuk Km (AKK), 2015 Ocak- Aralık döneminde önceki yıla göre %13,6

artarak 153,2 mlr’a ulaşmıştır.

Ücretli Yolcu Km (ÜYK), 2015 Ocak- Aralık döneminde önceki yıla göre %11,7 artarak

119,4 mlr’a ulaşmıştır.

Yolcu uçakları Konma Sayısı, 2015 Ocak- Aralık döneminde önceki yıla göre %9,6 artışla

452.982'ye yükselmiştir.

2014 Aralık ayı sonunda uçak sayısı 261’dan 2015 Aralık ayı sonunda 299’e çıkmıştır.

Yorum: Türk Hava Yolları 2015 yılı için 61,7 mn yolcu sayısına ulaşılacağı tahmin edilmekteydi.

Açıklanan sonuçlar beklentilere paraleldir.

Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır

Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür

Sayfa 4 / 8

Sektör & Şirket Haberleri

12 Ocak 2016 Salı

Bankaların 2016 yılına ilişkin beklentileri (=)

İş bankası dün gerçekleştirdiği toplantı ile 2016 yılına ilişkin beklentilerini paylaştı.

Şu ana kadar açıklama yapan bankaların 2016 yılına ilişkin beklentileri aşağıdadır.

Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır

Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür

Sayfa 5 / 8

Sektör & Şirket Haberleri

12 Ocak 2016 Salı

Kısa Kısa Şirket Haberleri

(=) Aksa Enerji (AKSEN) : Toplam 270 MW kurulu gücünde olacak Bolu Göynük Termik

Santrali’nin ikinci fazı olan 135 MW'lık bölümünün yatırımı tamamlanmış olup, test üretimleri

başlamıştır. İkinci bölümün geçici kabulü için EPDK’ya başvuru Ocak ayı içerisinde

yapılacaktır.

(+) Sabancı Holding (SAHOL) : Bağ̆lı ortaklığı EXSA’nın pay geri alım programı kapsamında,

08 Ocak 2016 tarihinde 7,88 - 7,99 TL fiyat aralığından 1,5 mn adet alış̧ işlemi

gerçekleştirildiğini duyurdu. Bu işlemle EXSA A.Ş.'nin, Sabancı Holding sermayesindeki payı 11

Ocak 2016 tarihi itibariyle % 0,49 a ulaşmıştır.

(=)Anadolu Sigorta (ANSGR) : Şirket'in bağımsız denetimden geçmemiş verilerine göre, 2015

Ocak-Aralık döneminde toplam prim üretimi yıllık bazda %20,2 artarak 3,61 mlr TL olarak

gerçekleşmiştir. Aralık ayında ise toplam prim üretimi (Yıllık: %24,73 Aylık: %63,68) 472,8 mn

TL olmuştur.

Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır

Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür

Sayfa 6 / 8

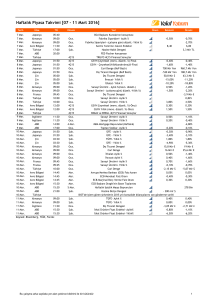

Haftalık Ajanda

12 Ocak 2016 Salı

Tarih

Ülke

TSİ

Dönem

12 Oca.

Japonya

01:50

12 Oca.

Japonya

01:50

12 Oca.

Japonya

12 Oca.

İngiltere

12 Oca.

13 Oca.

Veri

Önem

Kas.

Cari Denge (BoP Bazlı)

95,56

Kas.

Dış Ticaret Dengesi (BoP Bazlı)

07:00

Ara.

Tüketici Güven Endeksi

15,56

11:30

Kas.

Sanayi Üretimi- Aylık %

91,67

İngiltere

11:30

Kas.

Sanayi Üretimi- Yıllık %

70,24

1,70%

1,70%

Çin

04:00

Ara.

Dış Ticaret Dengesi

78,38

52,15 M lr $

54,1 M lr $

13 Oca.

Çin

04:00

Ara.

İhracat- Yıllık %

75,68

-8,00%

-6,80%

13 Oca.

Çin

04:00

Ara.

İthalat- Yıllık %

70,27

-11,00%

-8,70%

13 Oca.

Fransa

09:45

Ara.

TÜFE- Aylık %

72,22

0,10%

-0,20%

13 Oca.

Fransa

09:45

Ara.

TÜFE- Yıllık %

94,44

0,10%

0,00%

13 Oca.

Avro Bölgesi

12:00

Kas.

Sanayi Üretimi - Aylık %(mevs. düzelt.)

65,12

-0,20%

0,60%

13 Oca.

Avro Bölgesi

12:00

Kas.

Sanayi Üretimi - (çalışma günü düzelt.-Yıllık %)

58,14

1,60%

1,90%

13 Oca.

ABD

14:00

08 Oca.

M BA M ortgage Başvuruları(Haftalık)

92,31

-11,60%

13 Oca.

ABD

21:00

Ara.

Hazine Bütçe Dengesi

75,81

-64,5 M lr $

13 Oca.

ABD

21:00

14 Oca.

Japonya

01:50

Kas.

M akine Siparişleri- Aylık %

93,33

-7,30%

10,70%

14 Oca.

Japonya

01:50

Kas.

M akine Siparişleri- Yıllık %

68,89

6,30%

10,30%

14 Oca.

Japonya

01:50

Ara.

ÜFE - Aylık %

46,67

-0,40%

-0,10%

14 Oca.

Japonya

01:50

Ara.

ÜFE - Yıllık %

92,22

-3,50%

-3,60%

14 Oca.

Türkiye

10:00

Ara.

Tarım ÜFE- Aylık %

60,00

14 Oca.

Almanya

11:00

2015

GSYH Yıllık %

3,39

1,70%

14 Oca.

İngiltere

14:00

Oca.

İngiltere M erkez Bankası(BOE) Faiz Kararı

98,81

0,50%

0,50%

14 Oca.

İngiltere

14:00

Oca.

BOE Varlık Alım Hedefi

65,48

375 M lr £

375 M lr £

14 Oca.

Avro Bölgesi

14:30

Ara.

ECB Toplantı Tutanakları

14 Oca.

Türkiye

14:30

Oca.

TCM B Beklenti Anketi (Yıl Sonu TÜFE)

60,00

14 Oca.

ABD

15:30

Ara.

İthal Ürünler Fiyat Endeksi- Aylık%

78,23

-1,40%

-0,40%

14 Oca.

ABD

15:30

Ara.

İthal Ürünler Fiyat Endeksi- Yıllık%

33,87

-8,60%

-9,40%

14 Oca.

ABD

15:30

09 Oca.

Haftalık İşsizlik M aaşı Başvuruları

98,39

275 Bin

277 Bin

15 Oca.

Türkiye

10:00

Eki.

İşsizlik Oranı

65,22

10,30%

15 Oca.

Türkiye

11:00

Ara.

Bütçe Dengesi

60,00

15 Oca.

Avro Bölgesi

12:00

Kas.

Dış Ticaret Dengesi

32,56

23,0 M lr €

24,1 M lr €

15 Oca.

ABD

15:30

Ara.

Perakende Satışlar -Aylık%

91,94

0,10%

0,20%

15 Oca.

ABD

15:30

Ara.

Otomotiv hariç - Perakende Satışlar -Aylık%

64,35

0,20%

0,40%

15 Oca.

ABD

15:30

Ara.

ÜFE - Aylık %

86,29

-0,10%

0,30%

15 Oca.

ABD

15:30

Ara.

ÜFE - Yıllık %

68,55

-1,00%

-1,10%

15 Oca.

ABD

15:30

Oca.

New York FED Sanayi Endeksi

82,26

-4,00

-4,59

15 Oca.

ABD

16:15

Ara.

Sanayi Üretimi- Aylık %

88,71

-15,00%

-56,00%

15 Oca.

ABD

16:15

Ara.

Kapasite Kullanımı

62,10

76,80%

76,95%

15 Oca.

ABD

17:00

Kas.

İşletme Stokları

38,71

15 Oca.

ABD

17:00

Ocak Öncü

M ichigan Tüketici Güven Endeksi

93,55

18 Oca.

Japonya

06:30

Kas.

Sanayi Üretimi- Aylık %

98,89

-1,00%

18 Oca.

Japonya

06:30

Kas.

Sanayi Üretimi- Yıllık %

73,33

1,60%

18 Oca.

Japonya

06:30

Kas.

Kapasite Kullanım Oranı -Aylık %

69,22

1,33%

Beklenti

Önceki

895 M lr Yen 1.458 M lr Yen

66,89 -158,7 M lr Yen200,2 M lr Yen

42,40

42,60

0,10%

FED’in Bej Kitabı

1,80%

1,60%

7,56%

10,30%

798 M n TL

93,00

92,60

Raporun tamamına ulaşmak için lütfen tıklayınız…

Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır

Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür

Sayfa 7 / 8

12 Ocak 2016 Salı

www.vakifyatirim.com.tr

Genel Müdürlük

Akatlar Mah. Ebulula Mardin Cad. No: 18 Park Maya Sitesi F-2/A Blok

Beşiktaş 34335 İstanbul

(0212) 352 35 77

Araştırma ve Strateji

Sezai ŞAKLAROĞLU

Selahattin AYDIN

Tuğba SAYGIN

Serap KAYA

Genel Müdürlük Pazarlama

Menkul Kıymet İşlem Aracılığı

Türev Araçlar İşlem Aracılığı

Mesut ÖZKAYA

Yunus Uğurhan ÖZZEYBEK

Fatih SORAL

Vakıf Yatırım A.Ş Şube Bilgileri

ANKARA ŞUBESİ

İZMİR ŞUBESİ

Barbaros Mah. Tunalı Hilmi Cad. No: 75

06680 Kavaklıdere/Ankara

Fevzipaşa Bulvarı No:141 Kat:7 Basmane,

35260 Konak/İzmir

KONYA ŞUBESİ

Şemsi Tebrizi Mah. Hükümet Meydanı 1. Vakıf

İş Hanı Kat:1 No:33 D:109 42010

Karatay/Konya

0312 468 09 00

0232 483 98 44

0332 350 86 28

KIZILAY ŞUBESİ

BURSA ŞUBESİ

İzmir Cad. No:6 Kat:5 Kızılay

06400 Çankaya/ Ankara

ANTALYA ŞUBESİ

Tahıl pazarı Mah. Amenderes Bulvarı Yüce

2 Apt. No:31 Kat:1 D2/A 07025

Muratpaşa/Antalya

Atatürk Cad. Vakıf Finans Center No:70 Kat:3

Heykel, 16010 Osmangazi/Bursa

0312 230 70 54

0242 242 36 44

0224 220 73 64

ADANA ŞUBESİ

Atatürk Cad. Fatih Terim Sok. No:27/2

01000 Seyhan/Adana

SAMSUN ŞUBESİ

Kale mah. Kazım Paşa cad. Kaptan ğlu Sok.

No:2 55100 İlkadım / Samsun

0322 458 27 17

0362 432 47 11

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

kurumlar, portföy yönetim şirketleri, yatırım ve kalkınma bankaları ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi

çerçevesinde ve yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer

alan yorum ve tavsiyeler ise genel niteliktedir. Burada yer alan yorum ve tavsiyeler, mali durumunuz ile risk ve getiri tercihlerinize

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Gerek bu yayındaki, gerekse bu yayında kullanılan kaynaklardaki hata ve eksikliklerden ve bu yayındaki bilgilerin

kullanılması sonucunda yatırımcıların ve/veya ilgili kişilerin uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kâr

yoksunluğundan, manevi zararlardan ve her ne şekil ve surette olursa olsun üçüncü kişilerin uğrayabileceği her türlü zararlardan

dolayı Vakıf Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.

Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır

Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür

Sayfa 8 / 8