Ocak’ta 3.8 milyar dolarla dış ticaret açığındaki daralma eğilimi korunurken,

ihracatın ithalatı karşılama oranı ise %69.2 oldu…

İ

C

A

R

E

T

29.02.16

-60

-30.7

-40

-20

Eyl-15

Oca-16

May-15

Eyl-14

Oca-15

May-14

Eyl-13

Oca-14

May-13

Eyl-12

Oca-13

May-12

Eyl-11

Oca-12

Oca-11

May-11

0

12 Aylık Dış Ticaret Dengesi (milyar dolar)

Enerji Hariç* 12 Aylık Dış Ticaret Dengesi (milyar dolar)

85%

121

83%

117

81%

79%

113

77%

Sonuç olarak, enerji fiyatlarındaki gerilemenin ve iç talepte

yavaş seyreden toparlanmanın da katkısıyla ithalatta zayıf

eğilim korunurken, AB kaynaklı talebin de katkısıyla dış

dengedeki iyileşmede son aylarda gözlenen ivmelenme

sürdü. Bu eğilimin genel olarak önümüzdeki dönemde de

devamı beklenmekle birlikte, Rusya ile yaşanan gerilimin

dış ticaret ve cari açık rakamlarına ne derece yansıyacağı

önemli olacaktır. Yapısal faktörlerden çok düşük enerji

fiyatları gibi dönemsel faktörlerin belirleyici olduğu dış

dengede kalıcı bir toparlanma için tasarruf oranını

artıracak, yatırım ortamını destekleyecek ve ihracat

ürünlerinde ithalata bağımlılığı sınırlayacak yapısal

reformlar önem taşıyor.

109

73%

105

71%

69%

101

67%

65%

Eyl-15

Oca-16

May-15

Eyl-14

Oca-15

Oca-14

May-14

Eyl-13

May-13

Eyl-12

Oca-13

97

May-12

Geniş ekonomik gruplara göre, ara mallarında 2015

genelinde gözlenen ve ithalattaki düşüşte belirleyici olan

eğilim %-21.5’le Ocak’ta da sürdü. Aynı dönemde,

sermaye malları %17.0, tüketim malları ithalatı ise %12.0

geriledi. En çok ihracat yapılan 20 fasıla göre, 2016’nın ilk

ayında iki kalem hariç tüm fasıllarda yıllık bazda artış hızı

negatif olurken, özellikle altın ihracatındaki sert düşüş ve

otomotiv, demir&çelik gibi geleneksel olarak önemli

ihracat kalemlerinde gözlenen zayıflık performansta

belirleyici oldu. Öte yandan, 2015 genelindeki hızlı artışla

birlikte 12 aylık birikimli bazda %7.8’le üçüncü sıraya

ulaşan altının toplam içerisindeki payı Ocak itibariyle

%7.1’e gerilese de ağırlığını korudu. İthalat tarafında ise,

mineral yakıtlar, demir&çelik, kazan&makineler ile

otomotiv Ocak rakamını daraltan ana kalemler olurken,

yıllık bazda sadece iki kalemdeki büyüme pozitif oldu.

Ülke gruplarına göre, 2012’den bu yana azalan Ortadoğu

ve K. Afrika ülkelerinin payı Ocak ayında geçtiğimiz yılın

aynı dönemiyle karşılaştırıldığında %27.4’ten %26’ya

gerilerken, son dönemde Euro/Dolar’daki hareketlerden

olumsuz etkilenen AB’ye ihracatın payı ise %49.5 ile son

altı yıldaki en yüksek rakama ulaştı.

75%

Eyl-11

T

-62.7

-80

Oca-12

Ş

-100

Oca-11

I

-120

May-11

D

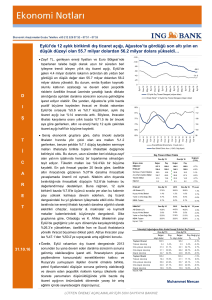

2014’ün özellikle ikinci yarısında hızlı bir küçülme

eğiliminde olan dış ticaret açığı; 2016’nın ilk ayında da bu

trendi sürdürerek %13 geriledi. İhracat tarafında paritedeki

zayıflığın, altın ihracatındaki düşüşün yanında jeopolitik

risklerin ve petrol ihracatçısı ülkelerdeki zayıf talebin

olumsuz etkisiyle Ocak’ta 2009 sonlarından bu yana

gözlenen en sert yıllık daralma (22%) kaydedildi. İthalatta

ise düşük enerji fiyatlarının etkisi belirleyici olmaya devam

etti (%-19.7). Böylece, 12 aylık dış ticaret açığı 63.3 milyar

dolardan 62.7 milyar dolara geldi. Buna bağlı olarak

ihracatın ithalatı karşılama oranı da, bir önceki ay %69.4

ile son beş yıldaki en yüksek düzeye ulaştıktan sonra

Ocak’ta küçük bir düşüşle %69.2 oldu.

İhracat/İthalat (Enerji hariç, 12 aylık küm.)

Reel Efektif Döviz Kuru (12HO, Sağ ölçek)

Dış Ticaret Özet Tablo

Oca 15

Değişim

(YY%)

Oca 16

Değer

Pay

İHRACAT

12.3

İTHALAT

16.6

Sermaye (Yatırım Malları)

Ara (Ham madde) Malları

Tüketim Malları

Diğerleri

Milyar dolar

Değer

Pay

100.0

9.6

100.0

-22.0%

100.0

13.4

100.0

-19.7%

2.5

15.2

2.1

15.8

-17.0%

12.3

73.7

9.6

72.1

-21.5%

1.8

10.9

1.6

11.9

-12.0%

0.0

0.2

0.0

0.2

-6.2%

İTHALAT

Oca 15

2015

Oca 16

YY puan

AB Ülkeleri (27)

34.5%

38.0%

35.0%

0.5%

Kuzey Afrika Ülkeleri

1.2%

1.5%

1.6%

0.5%

Yakın ve Orta Doğu Ülke.

7.8%

6.6%

6.2%

-1.6%

MENA Toplam

8.9%

8.0%

7.9%

-1.1%

İHRACAT

Oca 15

2015

Oca 16

YY puan

AB Ülkeleri (27)

42.7%

44.5%

49.5%

6.7%

Kuzey Afrika Ülkeleri

5.1%

5.9%

6.2%

1.1%

Yakın ve Orta Doğu Ülke.

22.3%

21.6%

19.8%

-2.5%

MENA Toplam

28.0%

28.0%

26.0%

-1.9%

Kaynak : TUİK

Teknoloji Yoğunluğuna Göre İmalat Sanayi Ürünleri Dış Ticareti

Oca'15

Değer

mlyr

dolar

Oca'16

Pay

%

Değer

mlyr

dolar

Pay Değ (y/y)

8.9

-21.8%

%

%

Toplam İhracat

11.4

Yüksek teknoloji

0.3

2.6%

0.3

3.2%

-3.7%

Orta yüksek teknoloji

3.3

29.1%

2.9

32.7%

-12.2%

Orta düşük teknoloji

3.9

33.9%

2.3

25.5%

-41.1%

Düşük teknoloji

3.9

34.3%

3.5

38.6%

-12.1%

Toplam İthalat

12.5

Yüksek teknoloji

1.9

15.1%

1.8

16.7%

-5.5%

Orta yüksek teknoloji

5.2

41.8%

4.7

43.4%

-10.7%

Orta düşük teknoloji

Düşük teknoloji

3.5

1.9

28.3%

14.8%

2.7

1.6

25.0%

14.9%

-24.1%

-13.4%

10.7

-14.1%

Kaynak: TÜİK

LÜTFEN ÖNEMLİ AÇIKLAMALAR İÇİN SON SAYFAYA BAKINIZ

Muhammet Mercan

ING Bank Ekonomik Araştırmalar Grubu

Muhammet Mercan

Baş Ekonomist

+ 90 212 329 0751

[email protected]

AÇIKLAMA:

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti;

aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım

danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede

bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun

sonuçlar doğurmayabilir.

Bu rapor, ING Bank A.Ş. Ekonomik Araştırmalar Grubu tarafından sadece bilgi amaçlı olarak hazırlanmıştır. Sunulan

bilgilerin yayım tarihi itibarıyla yanlış/yanıltıcı olmamasına özen gösterilmiş olmasına karşın, ING Bank A.Ş. bilgilerin

doğru ve tam olmasından sorumlu değildir. Bu raporda yer alan bilgiler herhangi bir uyarı yapılmadan değişebilir. ING

Bank A.Ş. ve kurum çalışanları bu raporda sunulan bilgilerin kullanılmasından kaynaklanabilecek herhangi bir doğrudan

ve dolaylı zarardan ötürü hiçbir şekilde sorumluluk kabul etmemektedir. Telif hakkı saklıdır, herhangi bir amaçla ING Bank

A.Ş.’nin izni olmadan raporun tamamı veya bir kısmı başka bir yerde yeniden yayımlanamaz, dağıtımı yapılamaz. Tüm

hakkı saklıdır.

ING Bank A.Ş., bu raporun Türkiye’de yayımlanmasından sorumludur.

[

[