Günlük Bülten

Piyasa Beklentisi

Endeks ve Hacim (mn TL)

77,500

5,000

75,159

75,000

9 Mayıs 2014

75,782

75,190 74,967

74,761

4,000

3,000

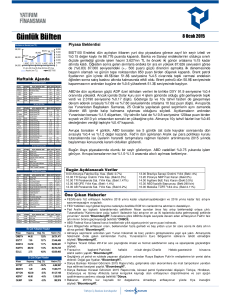

BIST100 Endeksi dün 76.106 seviyesine kadar %1.52 oranında yükselmesinin ardından gelen

kâr satışlarıyla günü %1.09 değer artışıyla 75.781 seviyesinde tamamladı.

2,000

4,222 3,137 3,043 2,975 3,939

72,500

1,000

0

2-May 5-May 6-May 7-May 8-May

Hacim (mn TL)

BIST100

Haftalık Ajanda

05 Mayıs 2014 Pazartesi

ÜLKE

DÖNEM

Çin

Türkiye

Türkiye

AB

AB

Türkiye

ABD

ABD

Nisan

Nisan

Nisan

Mayıs

Mart

Şubat

Nisan

Nisan

AÇIKLANACAK VERĐ

BEKLENTĐ

ÖNCEKĐ

48.3

0.88%

0.40%

14.2

-0.20%

48

1.13%

0.74%

14.1

-0.20%

54.1

55.3

53.1

BEKLENTĐ

ÖNCEKĐ

54.5

50.2

50.3

55

53.1

-0.40%

54

49.5

51.5

53

52.2

0.40%

Markit Đmalat PMI

TÜFE

ÜFE

Sentix Yatırımcı Güveni

ÜFE

Konut Fiyat Endeksi

Markit Hizmet PMI

ISM Hizmet PMI

06 Mayıs 2014 Salı

ÜLKE

DÖNEM

Đspanya

Đtalya

Fransa

Almanya

AB

AB

Türkiye

ABD

Nisan

Nisan

Nisan

Nisan

Nisan

Mart

Nisan

Mart

ÜLKE

DÖNEM

Çin

Almanya

Fransa

Fransa

Türkiye

ABD

Nisan

Mart

Mart

Mart

Mart

1Ç2014

ÜLKE

DÖNEM

Çin

Almanya

Türkiye

Türkiye

Đngiltere

ABD

ABD

AB

AB

ABD

Türkiye

Nisan

Mart

Mart

Mart

Mayıs

ÜLKE

DÖNEM

Çin

Çin

Almanya

Almanya

Đtalya

Đngiltere

Đngiltere

ABD

Nisan

Nisan

Mart

Mart

Mart

Mart

Mart

Mart

AÇIKLANACAK VERĐ

Markit Hizmet PMI

Markit Hizmet PMI

Markit Hizmet PMI

Markit Hizmet PMI

Markit Hizmet PMI

Perakende Satışlar

Reel Efektif Döviz Kuru

Dış Ticaret Açığı

FED/Stein Konuşması

40.5 milyar $ 42.3 milyar $

07 Mayıs 2014 Çarşamba

AÇIKLANACAK VERĐ

BEKLENTĐ

ÖNCEKĐ

50.9

0.40%

0.30%

4.9 mlr €

8.00%

0.30%

51.9

0.60%

0.10%

3.4 mlr €

7.00%

1.80%

Markit Hizmet PMI

Fabrika Siparişleri

Sanayi Üretimi

Dış Ticaret Açığı

Perakende Satışlar-Yıllık

Tarım Dışı Đstihdam

FED/Yellen Konuşması

08 Mayıs 2014 Perşembe

AÇIKLANACAK VERĐ

BEKLENTĐ

ÖNCEKĐ

11 mlr $

0.60%

2.80%

7.7 mlr $

0.40%

4.90%

0.50%

0.50%

0.25%

0.25%

324 bin

344 bin

BEKLENTĐ

ÖNCEKĐ

2.10%

-1.80%

16.5 mlr €

17.6 mlr €

0.30%

2.90%

2.1 mlr £

0.50%

2.40%

-2.30%

15.7 mlr €

13.9 mlr €

-0.50%

2.70%

2.06 mlr £

0.50%

Dış Ticaret Açığı

Sanayi Üretimi

Sanayi Üretimi Arındırılmamış-Yıllık

BDDK Bankacılık Bilançosu

BoE Faiz Kararı

FED/Evans Konuşması

FED/Tarullo Konuşması

Mayıs ECB Faiz Kararı

ECB /Draghi Konuşması

Haftalık Đşsizlik Başvuruları

Nisan Hazine Nakit Gerçekleşmeleri

FED/Plosser-Bullard Konuşması

Küresel piyasalarda önceki gün Putin ve Yellen’den gelen açıklamalar sonrasında artan risk

iştahı, dün ECB Başkanı Draghi’den gelen açıklamalar sonrasında ivme kazandı. ECB’nin faiz

karar sonrası EURUSD paritesi son 2.5 yılın zirvesi olan 1.3993 seviyesine %0.58 yükseldi,

ancak Draghi’nin basın toplantısı esnasında %1.02 oranında düştü ve 1.3850 seviyesini gördü.

ECB Başkanı Mario Draghi, politika faizinin yüzde 0.25'te tutulmasının ardından yaptığı basın

toplantısında konuşmada, Haziran ayı enflasyon tahminlerinin yayımlanmasının ardından

ECB’nin para politikasında gevşeme yönünde adım atabileceklerini söyledi. . Đtalya ve Đspanya

10-yıllık tahvil faiz oranları %3.0 seviyesinden %2.90 seviyesine gerilerken, ABD 10-yıllık tahvil

faiz oranları %2.58 seviyesinde yatay kaldı.

Ukrayna'da ayrılıkçıların dün bağımsızlık referandumunu ertelemediklerini açıklamalarına

rağmen, ECB'nin para politikasını daha da gevşetme sinyali vermesi gelişen ülke piyasalarına

olan ilgiyi artırmaya devam etti. Yurt içinde dolar kuru ve gösterge 2-yıllık tahvilin faizi 2014

yılının en düşük seviyelerine geriledi. Tahvil faizi dün 17 baz puan düşerek %9.08’den

kapanırken, dolar kuru 11. işlem gününü de ekside tamamlayarak 2.0681 seviyesinde kapandı.

Son 25 yıllık içinde dün itibarıyla 3. kez 11 gün üst üste ekside kapanan dolar kurunun 12 gün

boyunca üst üste gerilediği dönem ise hiç olmadı. Đstatistiksel açıdan sürdürülmesi oldukça

zorlaşan bu durumun bir yansıması olarak, bugün dolar kurunun %0.4 yükselerek 2.0758

seviyesinden güne başladığını görüyoruz.

Avrupa borsaları dün %0.9-%1.0 arası değer kazanırken, ABD borsaları seans sonuna doğru

gelen satışlarla %0.18 geriledi. Bugün Asya borsalarında Çin’de açıklanan olumlu TÜFE

verisinin desteğinde, Çin hariç, %0.5-%1.0 arasında yükselişler gözleniyor. ABD vadelileri

hafif ekside seyrediyor. Avrupa borsalarının ise %0.55 civarında satıcılı açılması bekleniyor.

Endeksi Elliott analizlerimize direnç bölgesi olarak hesapladığımız 76.000 seviyesinden

başlayan kâr satışlarının bugün devam edeceğini tahmin ediyoruz.

Bugün Açıklanacak Veriler

11.00 Đtalya Sanayi Üretimi Mart (B:1.2%)

11.30 Đngiltere Sanayi Üretimi Mart (B:2.4%)

11.30 Đngiltere Dış Tic. Açığı Mart

09 Mayıs 2014 Cuma

AÇIKLANACAK VERĐ

TÜFE-Yıllık

ÜFE

Dış Ticaret Fazlası

Cari Fazla

Sanayi Üretimi

Sanayi Üretimi-Yıllık

Dış Ticaret Açığı

Toptan Satışlar

FED/Kocherlakota Konuşması

En Çok Yükselen Hisseler

Hisse

Kapanış

Değ. (%)

Hacim (TL)

MMCAS

14.95

21.1%

40,784

EUROM

GSDDE

2.28

1.28

16.9%

16.4%

11,365,716

8,240,623

EDIP

1.21

12.0%

2,217,269

DZGYO

1.89

9.9%

1,433,619

En Çok Düşen Hisseler

Hisse

VKGYO

Kapanış

3.58

Değ. (%)

Hacim (TL)

-19.9%

145,591,156

3,572,064

AKSEL

3.03

-12.2%

GNPWR

0.50

-10.7%

138,167

SAFGY

ATEKS

0.88

7.15

-3.3%

-2.9%

5,190,548

1,028,072

17.00 ABD Toptan Satışlar Mart (B: 0.5%)

FED/Kocherlakota Konuşması

ISCTR-BIMAS-TAVHL-AEFES 1Ç2014

Bilançosu

Öne Çıkan Haberler

• ABD’de varlık yönetim şirketleri üzerinde daha sıkı denetim getirilmesi Yellen tarafından savunuluyor.

• ABD'de işsizlik başvuruları, geçtiğimiz hafta beklenenden fazla gerileyerek, işgücü piyasasının ivme

kazandığı sinyalini verdi.*BloombergHT.

• ECB gösterge faiz oranını değiştirmeyerek rekor düşük seviye yüzde 0.25'te bıraktı. Draghi, Euro

Bölgesi'nde toparlanmanın ılımlı bir şekilde devam ettiğini, enflasyonun ise uzun süre düşük seyretmeye

devam edeceğini söyledi. "Gerektiği takdirde Haziran ayında harekete geçmeye hazırız" dedi.

"Enflasyon yüksek kur ve zayıf talepten olumsuz etkileniyor" dedi.*BloombergHT.

• BOE, faizleri değiştirmeyerek yüzde 0.5'te bıraktı.*BloombergHT.

• Almanya'da sanayi üretimi Mart'ta artış beklentisine karşı yüzde 0.5 azaldı*Dünya.

• S&P, Portekiz’in kredi notunu teyit ederken görünümünü Durağan’a yükseltti.

• Merkez Bankası Başkan Yardımcısı Turalay Kenç, enflasyon görünümü değişene kadar sıkı para

politikasının süreceğini söyledi.*BloombergHT.

• Dışişleri Bakanı Ahmet Davutoğlu, Đsrail ile yürütülen görüşmelerde henüz nihai bir sona varılmadığını

belirtirken "Problemler önemli ölçüde aşıldı" dedi.*Dünya.

Şirket ve Sektör Haberleri

9 Mayıs 2014

• BDDK Mart ayı verilerine göre bankacılık sektörünün aylık net karı bir önceki aya göre %63.1, geçen senenin Mart ayına göre %5,6 artış göstererek 2.885mn

TL olmuştur. Mart ayı 3 aylık net kar 6,069mn TL olmuştur. Bu rakam geçen senenin aynı dönemine göre %13,9 aşağıdadır. Sektörün net faiz geliri ve ücret

komisyon gelirleri Mart ayında toparlanma göstermiştir, Nisan ayında net faiz marjının korunmasını bekliyoruz, her ne kadar bankalar kredi getirilerini yukarı

doğru fiyatlasa da, Şubat ve Mart ayındaki yüksek mevduat faizleri Nisan ayında marjdaki toparlanmayı engelleyebilir. Sektörün Sermaye Yeterlilik Oranı

Mart ayında %15,7 olmuştur.

• TMSF, BMC'nin 751 milyon lira karşılığında satılmasını uygun buldu ve nihai kararını verebilmek için Rekabet Kurulu'na başvurdu.*BloombergHT.

• Türkiye, enerji faturasını azaltmak için kömür yatırımlarını devreye sokmaya çalışıyor. Elektrik ihtiyacının yüzde 25’i kömürden karşılanırken, bu rakamın

yüzde 42’ye çıkarılması planlanıyor. 2023 hedefleri için toplam tutarı 42 milyar doları bulan 21 bin 500 megavatın üzerinde ek yatırıma ihtiyaç

duyuluyor.*Dünya.

• Yıldız, Yemen Enerji Bakanı Somae'ye, Yemen'deki doğalgaz kaynaklarıyla alakalı Türkiye'nin ihtiyaçlarını karşılayabilecek bir aramaya faaliyetine

girebileceklerini iletti.*Dünya.

• Hazine Müsteşarı Đbrahim Çanakcı, Đstanbul'a yapılacak üçüncü havalimanı projesine Hazine garantisi verilmeyeceğini söyledi.*Dünya.

• Karabük'te yılın ilk 4 ayında gerçekleştirilen çelik ihracatı, geçen yılın aynı dönemine göre 6 milyon 4 bin dolar artarak 66 milyon 954 bin dolar oldu. Geçen

yılın nisan ayında gerçekleşen 16 milyon 593 bin dolarlık çelik ihracatı, bu yılın aynı döneminde 15 milyon 6 bin dolar olarak gerçekleşti. Yılın ilk çeyreğindeki

dünya çelik üretimi, geçen yılın aynı dönemine göre yüzde 3,6 arttı.*Dünya.

• Otomotiv sanayi toplam üretimi nisan ayında yüzde 6 artarken pazardaki daralma devam etti. Nisan ayında otomotiv pazarı yüzde 26 daraldı*Dünya.

• Yükselen kur ve Uzakdoğu’da maliyetlerin yükselmesi hazır giyim ve konfeksiyon üretiminde Türkiye’yi yeniden Avrupalı markalar için çekici kılmaya

başladı.*Hürriyet.

• Maliye ve Kalkınma bakanlıklarının hazırladığı taslağa göre imar değişikliği, yeni köprü, AVM, hastane gibi yatırımlar nedeniyle değeri artan konutlardan ek

vergi talep edilecek. Taslak, "şerefiye sistemi"ni de yeniden düzenliyor. Buna göre şerefiye artık, sadece olağanüstü değer artışları nedeniyle yüksek gelir

elde edenlere uygulanacak.*Sabah.

• ADEL: Adel Kalemcilik, 2014 hedefi çift haneli büyüme. Çayırova’da geçen yıl temeli atılan fabrikanın 2014’te tamamlanmasını öngörülürken, fabrika için

yaklaşık 25 milyon TL’lik yatırım yapıldı. Fabrika bitiminde ise yatırım miktarımız 50 milyon TL civarında olacak.*Dünya.

• AEFES: Bugün 1Ç2014 mali tablolarını açıklaması bekleniyor. Net zararına yönelik piyasa beklentisi 35 mn TL.

• AKENR: Bağlı ortaklığı Akenerji Elektrik’in kullanacağı krediler için azami 50 mn TL kefalet sağlanmasına karar verilmiştir.

• ALBRK: Bereket Varlık Kiralama tarafından temin edilmek üzere azami beş yıl vadeli ve azami 500 Milyon ABD Doları karşılığı tutarında sukuk ihraç

edilmesi amacıyla yetkilendirme yapılmıştır.

• BAGFS: TRAMMO firmasından Romanya'ya ihraç edilmek üzere toplam tutarı 4.7 mn USD olan 10.000 ton DAP kimyevi gübre siparişi alınmıştır.

• BIMAS: Bugün 1Ç2014 mali tablolarını açıklaması bekleniyor. Net karına yönelik piyasa beklentisi 112 mn TL, YF beklentisi 117 mn TL.

• BMEKS: Basında yer alan Best Buy’a satılacağı haberlerine ilişkin olarak BMEKS herhangi bir satış görüşmesi olmadığını belirterek sektördeki yatırımlara

devam edeceğini açıklamıştır.

• CCOLA: Bugün 1Ç2014 mali tablolarını açıklaması bekleniyor. Net karına yönelik piyasa beklentisi 17 mn TL.

• DOHOL/DYHOL: DOHOL’ün DYHOL’ü devralarak birleşmesine ilişkin SPK başvurusu yapılmış olup birleşme oranı ve değiştirme oranı belirlenme

çalışmaları sürmektedir.

• EDIP: Fenetbahçe-Kalamış Yat Limanı’nın bir bütün halinde 30 yıl süre ile işletme hakkının verilmesi yöntemiyle özelleştirilmesine ilişkin ihaleye, ana

ortağımız Akın Holding A.Ş. ile birlikte katılmaya karar vermiştir. Đhaleye son teklif verme tarihi 12 Mayıs’tır.

• EKGYO: Ankara Yenimahalle ASKGP işi ihalesinin 1.oturumu, 10.06.2014 Salı günü saat 14.30' da yapılacaktır.

• FENER: TTK'nın 376'ncı maddesi gereğince hazırlanan 28.02.2014 tarihli konsolide bilançoda yer alan özkaynakların tutarı 1.13 milyar TL olup, söz konusu

özkaynak tutarı şirketin 25.000.000 TL tutarındaki ödenmiş sermayesinin tamamını karşılamaktadır.

• FRIGO/MGROS: FRIGO, MGROS ile 2012 yılında akdedilmiş olan sözleşmeye aykırılıklar ve sözleşmenin haksız feshi sebebiyle uğranılan zararların

tazminine yönelik olarak 1.4 mn TL alacak davası açmıştır.

• IEYHO/ISYHO: IEYHO’nun ISYHO’yu devralarak birleşmesine ilişkin başvuru SPK’ya yapılmıştır.

• ISCTR: Euro ve ABD Doları cinsinden olmak üzere 2 ayrı kredi diliminden oluşan 1 yıl vadeli sendikasyon kredisi sağlamak üzere uluslararası bankalar

konsorsiyumuna yetki vermiştir.

• ISCTR: Đş bankası bugün 1.Çeyrek net kar sonuçlarını açıklayacak. Piyasa beklentisi 726 Milyon TL seviyesindedir. Đşbankası’nın 4.çeyrek net karı 630

Milyon TL ve 2013 ilk çeyrek net karı 1,024 Milyon TL’idi.

• KCHOL: Tek Art Kalamış ve Fenerbahçe Marmara Turizm Tesisleri sermayesinin %26.7 oranına tekabül eden 16 mn adet hisse 2.17 TL fiyattan 34.7 mn TL

karşılığında alınarak pay oranını %76’ya çıkarmıştır. Marinacılık yatırım ve faaliyetlerine katılım imkanını artırma istenmiştir.

• KOMHL: Grup şirketlerine Eximbank’tan 10 mn USD ihracata yönelik işletme sermaye kredisi, 3 mn Euro AYB kredisi sağlanmıştır. Denizbank’tan

kullanılmak üzere tahsis edilen 90 mn TL işletme ve yatırım kredi limiti 170 mn TL’ye çıkarılmıştır. Deniz Leasing’den 15 mn TL limit tahsis edilmiştir.

• KRGYO: Şirketin %23 payına sahip olan Körfez Tatil Tesisleri 12 ay içinde 3.27 mn adet hisse satışı planladığını açıklamıştır.

• MERKO: Mustafakemalpaşa Salça Üretim Tesislerinin kapasitesini arttırmak için tahmini yeni üretim sezonu başlangıç tarihi olan 15.07.2014 tarihine kadar

ilave yatırım kararı almıştır. Bütçelenen yatırım tutarı 2.75 mn USD’dir.

• METRO: Herry Hazır Giyimde sahip olduğu %38.28 oranındaki 13.4 mn adet hissenin tamamını 1.521 TL fiyattan 20.4 mn TL bedelle satmıştır. Satış karı 2

mn TL’dir.

• OLMIP: 7.10 TL fiyattan gönüllü pay alım teklifi 12 Mayıs-9 Haziran arasında yapılacaktır.

• PLASP: Compund üretimine yönelik olarak alınması planlanan extruder makinası alımı için görüşmelere başlanmıştır.

• TAVHL: Bugün 1Ç2014 mali tablolarını açıklaması bekleniyor. Net karına yönelik piyasa beklentisi 50 mn TL, YF beklentisi 50 mn TL.

• TOASO: 520 milyon dolar yatırımla 2015’te piyasaya sunacağı yeni kompakt sedan bir otomobil üretmeye hazırlanan Tofaş, bu modelin haricinde 2018’e

kadar 3 yeni modeli daha devreye sokacak. Bu modeller kompakt sınıfta yer alacak hatchback, station wagon ve SUV olacak.*Hürriyet.

• VAKBN: Bağlı ortaklığı VKGYO’nun %100 bedelli sermaye artırımına 101 mn TL ile katılmaya karar vermiştir.

• YGYO: JCR Eurasia Rating, uzun vadeli ulusal kredi notunu A - (Trk) / Pozitif olarak güncellemiştir.

Makro Haberler

• Mart ayı Sanayi Üretimi yıllık %4,2 büyümeyle 2014’teki en düşük büyümeye işaret etse de, %3,4 olan piyasa beklentilerinin üstünde geldi. Bir önceki

çeyrekte %3,8 olan büyüme, 2014 1. çeyrekte ise %5,3’ e yükseldi. Sıkılaştırılan para politikasına rağmen, Ocak’taki %1’lik büyüme sonrasi endeks

hala 2013 Aralık seviyesinin üstünde seyretti. Detaylarda makine teçhizat kalemi Mart ayındaki %5,1 düşüşle birlikte son 3 aydır aralıksız daralma

kaydederken, en yüksek pozitif katkı otomotiv sektöründen geldi. %4,1 büyüyen otomotiv sektörünün Avrupa’dan gelen güçlü dış talebi yansıtıyor

olması mümkün gözüküyor. Güçlü 1.çeyrek sanayi üretimi verisi sonrası %2,8’lik 2014 yılsonu büyüme tahminimiz için yukarı yönlü riskler ortaya çıkmış

gözüküyor. Şubat- Mart verilerindeki aylık daralmanın boyutunun sınırlı olmasının parasal genişlemeye olan ihtiyacı da sınırlandırdığını söylemek

mümkün gözüküyor.

9 Mayıs 2014

Uzun Vadeli Portföy Önerimiz

GÜNCELLENMĐŞ MODEL PORTFÖY* - Ara ştırm a

Hisse

Ka pa nış

7.56

AKBNK

12.40

CIMSA

6.38

ENKAI

1.56

KRDMD

9.46

SAHOL

2.70

SISE

12.20

TCELL

12.55

TOASO

3.46

TRGYO

2.33

UYUM

Önc.

Gün K.

7.45

12.60

6.43

1.55

9.25

2.65

12.25

12.55

3.46

2.34

De ğ. (%) He de f

1.48%

7.10

-1.59% 13.75

-0.78%

8.00

0.65%

1.46

2.27% 10.45

1.89%

2.75

-0.41% 14.20

0.00% 13.45

0.00%

3.60

-0.43%

2.60

Ge tiri

Pota ns.(%)

-6.08%

10.89%

25.39%

-6.41%

10.47%

1.85%

16.39%

7.17%

4.05%

11.59%

* Model portföyümüzde yer alan ş irketler, uzun vadeli temel analiz performans ları

dik kate alınarak seçilmiş tir. Yatırım k ararları b u pers pek tife göre değerlendirilmelidir.

9 Mayıs 2014

Yatırım Finansman Menkul Değerler

Nispetiye Caddesi Akmerkez E–3 Blok Kat:4

Etiler / Đstanbul

Tel: +90 (212) 317 69 00

Faks: +90 (212) 317 69 32

Bu e-posta mesajı ve ekleri gönderildiği kişi ya da kuruma özeldir ve gizlidir. Hiçbir şekilde üçüncü kişilere açıklanamaz ya da

yayınlanamaz. Yetkili alıcılardan biri değilseniz, bu mesajın herhangi bir şekilde ifşa edilmesi, kullanılması, kopyalanması,

yayılması veya mesajda yer alan hususlarla ilgili olarak herhangi bir işlem yapılmasının kesinlikle yasak olduğunu bildiririz. Eğer

mesajın alıcısı veya alıcısına iletmekten sorumlu kişi değilseniz lütfen mesajı sisteminizden siliniz ve göndereni uyarınız. Gönderen

ve Yatırım Finansman Menkul Değerler A.Ş. bu mesajın içerdiği bilgilerin doğruluğu, güncelliği ve eksiksiz olduğu konusunda bir

garanti vermemektedir. Bu e-posta yer alan bilgiler “Yatırım Finansman Menkul Değerler A.Ş.” tarafından genel bilgilendirme amacı

ile hazırlanmıştır. Burada yer alan yorum ve tavsiyeler, herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak

yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer

alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu e-posta içeriğinde yer alan

çeşitli bilgi ve görüşlere dayanılarak yapılacak ileriye dönük yatırımlar ve ticari işlemlerin sonuçlarından ya da ortaya çıkabilecek

zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu tutulamaz. Mesajın içeriğinden, iletilmesinden, alınmasından,

saklanmasından, gizliliğinin korunamamasından, virüs içermesinden ve sisteminizde yaratabileceği zararlardan Yatırım Finansman

Menkul Değerler A.Ş. sorumlu tutulamaz. Yatırım Finansman bu mesajın içeriği ve ekleri ile ilgili olarak hukuki açıdan herhangi bir

sorumluluk kabul etmemektedir. Teşekkür ederiz.

Emre Birkan

Genel Müdür Yardımcısı

[email protected]

+90 (212) 334 98 06

Zümrüt Can Ambarcı

Müdür

[email protected]

+90 (212) 334 98 35

Levent Durusoy

Baş Ekonomist

[email protected]

+90 (212) 334 98 33

Stratejist

Müdür Yardımcısı

Uzman Yrd.

[email protected]

[email protected]

[email protected]

+90 (212) 334 98 59

+90 (212) 334 98.44

+90 (212) 334 98 47

Müdür

[email protected]

+90 (212) 317 68 70

Müdür

[email protected]

+90 (212) 317 68 85

Araştırma Bölümü

Strateji Bölümü

Hakan Tezcan

Göksel Tekiner

Hüseyin Sert

Kurumsal Finansman Bölümü

Pervin Bakankuş

Yurtiçi Satış Bölümü

Đnciser Deniz

Şubelerimiz

Akmerkez

+90 (212) 317 69 00

Merkez

+90 (212) 263 00 24

Adana

+90 (322) 458 77 55

Ankara – Çankaya

+90 (312) 438 14 37

Ankara – Kızılay

+90 (312) 417 30 46

Antalya

+90 (242) 243 02 01

Ataşehir

+90 (216) 386 74 00

Bakırköy

+90 (212) 543 05 04

Bursa

+90 (224) 224 47 47

Fındıklı

+90 (212) 334 98 00

Đzmir

+90 (232) 441 80 72

Çiftehavuzlar

+90 (216) 302 88 00

Konya

+90 (332) 237 76 77

Samsun

+90 (362) 431 46 71

Đzmit

+90 (262) 325 40 30