Özelge: Yatırım Teşvik belgesine sahip bulunmayan malın

erteleme uygulamasından yararlandırılamayacağı ve

Gümrük Kanunu gereğince Gümrük Vergisi teminata

bağlanarak gerçekleştirelen bir ithalat olması halinde ise

gümrük vergisi yönünden ne işlem yapılıyor

Sayı:

B.07.0.GEL.0.55-5549-70/20135

Tarih:

15/05/1997

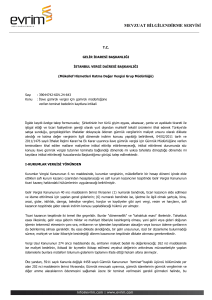

T.C.

MALİYE BAKANLIĞI

Gelirler Genel Müdürlüğü

TARİH : 15.05.1997

SAY I : B.07.0.GEL.0.55-5549-70/20135

KONU : Yatırım Teşvik belgesine sahip bulunmayan

malın erteleme uygulamasından yararlandırılamayacağı.

Gümrük Kanunu gereğince Gümrük Vergisi teminata

bağlanarak gerçekleştirelen bir ithalat olması halinde

ise gümrük vergisi yönünden ne işlem yapılıyorsa K.D.V.

açısından da aynı işlemin yapılması gerektiği hk.

BAŞBAKANLIK GÜMRÜK MÜSTEŞARLIĞI

(Gümrükler Kontrol Genel Müdürlüğüne)

İLGİ: 20.3.1997 gün ve 8.02.l.GÜM.O.08.00.06.K/2-1749/6703 sayılı yazınız.

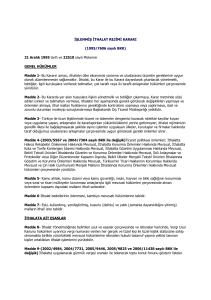

İlgide kayıtlı yazınız incelendi.

3065 sayılı Katma Değer Vergisi Kanunun 49. maddesinin 1. fıkrası ile Gümrük Kanunu ile diğer Kanunlar

gereğince gümrük vergisi teminata bağlanarak işlem gören her türlü madde ve kıymetlere ait katma değer

vergisinin de aynı usule tabi tutulacağı hüküm altına alınmış, aynı maddeye 3986 sayılı Kanunun 14. maddesi

ile eklenen ikinci fıkrada yer alan "Kalkınma planları ve yıllık programlarda belirtilenlerden, Maliye Bakanlığı

ile Hazine ve Dış Ticaret Müsteşarlığı tarafından müştereken belirlenen sektörlere ait olup Hazine ve Dış

Ticaret Müsteşarlığı tarafından verilen teşvik belgelerinde gösterilen yatırım mallarının ithalinde ödenmesi

gereken katma değer vergisi, bu verginin fiilen indirilmesinin mümkün olacağı tarihe kadar ertelenir" hükmü

ile de, yatırım teşvik belgeli yatırım mallarının ithalinde ödenmesi gereken katma değer vergisinin, fiilen

indiriminin mümkün olacağı tarihe kadar ertelenmesi imkanı tanınmış bulunmaktadır.

Madde hükümlerinin incelenmesinden de görüleceği üzere, ithalde katma değer vergisi ertelemesi

yapılabilmesi için asli şart, yatırımın Hazine ve Dış Ticaret Müsteşarlığınca teşvik belgesine bağlanmış

olmasıdır. Dolayısıyla, yatırım teşvik belgesine sahip bulunmayan ithalatın erteleme uygulamasından

yararlandırılması Kanunun 49/2 . maddesi çerçevesinde mümkün bulunmamaktadır.

Bahsi geçen ithalatın, Kanunun 49/l. maddesi uyarınca gümrük vergisi teminata bağlanmak suretiyle

gerçekleştirilen bir ithalat olması halinde, ise mezkur madde hükmü çerçevesinde gümrük vergisi yönünden

ne şekilde işlem yapılıyorsa, katma değer vergisi açısından da aynı şekilde işlem yapılacağı açıktır.

Bilgi edinilmesini rica ederim.

Bakan a.

Daire Başkanı