HAFTALIK RAPOR

15 Haziran 2015

Geçen hafta Çarşamba günü açıklanan Gayri Safi Yurtiçi Hasıla (GSYH) verilerine göre, Türkiye ekonomisi

2015 yılının birinci çeyreğinde geçen yılın aynı dönemine göre piyasa beklentilerinin üzerinde reel olarak

%2.3 oranında büyüdü. PMI ve sanayi üretimi gibi büyümenin öncülü olan göstergelerde yaşanan

toparlanma dikkate alındığında, büyümenin yılın ikinci çeyreğinde de devam etmesi muhtemel görünüyor.

Açıklanan bir diğer önemli veri olan cari işlemler açığı ise, Nisan ayında beklentilerin üzerinde 3.4 milyar

dolar seviyesinde gerçekleşti. 12 aylık toplam cari işlemler açığı Mart ayındaki 45.8 milyar dolar seviyesinden

Nisan ayında 44.3 milyar dolara geriledi. Cari işlemler açığı hesabının alt kalemlerinden gelir dengesinde

artan kar transferleri nedeni ile döviz çıkışının bu yıl, geçmiş yıllar Nisan aylarına göre daha fazla tutarda

gerçekleşmesi ve Rusya kaynaklı seyahat gelirlerinde yıllık bazda düşüş yaşanmasıyla toplam seyahat

gelirlerinin cari işlemler dengesine katkısının sınırlı kalması, cari işlemler açığının beklentilerin üzerinde

gerçekleşmesinde etkili oldu. Bu haftaki raporumuzda geçen haftanın iki önemli verisini ayrıntılı şekilde

inceleyeceğiz.

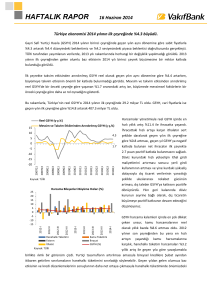

Türkiye ekonomisi 2015 yılının birinci çeyreğinde %2.3 büyüdü.

Reel GSYH (y-y, %)

Mevsim ve Takvim Etkilerinden Arındırılmış GSYH (ç-ç, %)

20

10

2.3

0

1.3

-10

2015Q1

2014Q3

2014Q1

2013Q3

2013Q1

2012Q3

2012Q1

2011Q3

2011Q1

2010Q3

2010Q1

2009Q3

2009Q1

2008Q3

2008Q1

2007Q3

2007Q1

2006Q3

-20

Kaynak:TÜİK

Gayri Safi Yurtiçi Hasıla (GSYH) 2015 yılının ilk çeyreğinde bir önceki yılın aynı çeyreğine göre sabit fiyatlarla piyasa

ile aynı olan %1.6 oranındaki beklentimizin üzerinde %2.3 büyüdü. 2014 yılını %2.9 büyüme ile tamamlayan

Türkiye 2015 yılına da öncü göstergeler bazında bakıldığında çok parlak bir başlangıç yapmış görünmüyordu.

Ancak gelen büyüme verisinin beklentilerin üzerinde daha olumlu bir tablo çizdiğini görüyoruz. Mevsim ve takvim

etkisinden arındırılmış GSYH’nin bir önceki çeyrekteki %0.8 oranından 2015 yılının ilk çeyreğinde %1.3 oranına

yükselmesinin çeyreklik bazda büyümenin bir miktar ivme kazandığını göstermesi açısından önemli olduğunu

düşünüyoruz. 2015 yılının ilk çeyreğinde GSYH cari fiyatlarla ise 2014 yılının aynı çeyreğine göre %7.8 artarak

443.2 milyar TL seviyesinde gerçekleşti.

Harcama bileşenleri bazında GSYH’deki değişime

bakıldığında, hanehalkı ve kamu tüketiminin

10

katkılarının öncülük ettiğini görüyoruz. GSYH

4.5

7

4.1

içinde en yüksek paya sahip olan hanehalkı nihai

4

2.5

1

tüketiminde 2015 yılının ilk çeyreğinde bir

0 -0.3

-2

önceki yılın aynı çeyreğine göre sabit fiyatlarla

-5

%4.5 oranında ve kamu harcamalarında ise %2.5

oranında artış yaşandığı görülüyor. Bu artışlarla

hanehalkı harcamaları %2.3 oranındaki birinci

Hanehalkı Tüketimi

Yatırım

çeyrek büyümesine 3.1 puan ve kamu

Kamu Tüketimi

İhracat

İthalat

GSYH

harcamaları ise 0.3 puan artış yönlü katkı yapmış

Kaynak: TÜİK

oldu. Ancak buna karşın ihracattaki düşüş ve

ithalattaki artış nedeniyle ithalat kaleminin ihracattan yüksek seyretmesinin büyümeye yaptığı 1.1 puanlık negatif

2015Q1

2014Q4

2014Q3

2014Q2

2014Q1

Harcama Bileşenleri Büyüme Hızları (y-y, %)

katkı hanehalkı ve kamu harcamalarının olumlu katkısını bir miktar geri aldı. 2014 yılının başında iç tüketimi

kısıtlamaya yönelik kamu otoritelerince alınan makroihtiyati önlemler bireysel kredi kartı kullanımında ve tüketici

kredilerinin yavaşlamasında etkili olurken hanehalkı tüketimini de düşürdü. 2015 yılının ilk çeyreğinde baz

etkisinin katkısı ile de hanehalkı tüketiminde yaşanan artışta, söz konusu makroihtiyati kısıtlamaların 2015 yılı

başında bir miktar gevşemesi etkili oldu. 2015 yılının ilk çeyreğinde harcama bileşenlerinden ithalattaki yükseliş

2014 yılının ilk çeyreğine kıyasla dikkat çekiyor. 2015 yılının ilk çeyreğinde kurlarda yaşanan yükselişlere rağmen

ithalat harcamalarındaki artış ise tüketimde yaşanan artışın bir göstergesi olarak karşımıza çıkıyor. Bu durum aynı

zamanda hane halklarının ekonomiye olan güvenlerinin tekrar arttığını gösteriyor. Harcama bileşenlerinden biri

olan yatırım harcamalarının 2014 yılının aynı çeyreğine göre değişmeyerek sabit kaldığını görüyoruz.

2015 Yılı Aylara Göre Perakende Araç Satış Sayıları (bin adet)

Otomobil

Hafif Ticari Araç

Toplam

Aylar

YERLİ

İTHAL

TOPLAM

YERLİ

İTHAL

TOPLAM

YERLİ

İTHAL

TOPLAM

Ocak

7,396

17,102

24,498

5,801

4,316

10,117

13,197

21,418

34,615

Şubat

11,118

29,699

40,817

8,385

6,129

14,514

19,503

35,828

55,331

Mart

16,231

45,445

61,676

11,935

9,691

21,626

28,166

55,136

83,302

Nisan

19,470

50,741

70,211

12,547

8,844

21,391

32,017

59,585

91,602

Mayıs

12,493

50,385

62,878

11,320

7,344

18,664

23,813

57,729

81,542

Kaynak: ODD

Özel tüketim harcamalarının 2015 yılı birinci çeyrek büyümesine en yüksek katkıyı yaptığı düşünüldüğünde, özel

tüketim harcamalarında önemli bir yeri olan perakende araç satışının değerlendirilmesi yerinde görünüyor. 2015

yılı Ocak ayı ile kıyaslandığında 2015 yılı Mart ayına gelindiğinde otomobil ve hafif ticari araç olmak üzere toplam

araç satışının %140 artış göstermesi çarpıcı bir gelişme olarak karşımıza çıkıyor. Ocak ayında 67.7 olan tüketici

güveninin Mart ayına gelindiğinde 64.3 seviyesine düşmesine rağmen yani söz konusu dönemde tüketici

güveninde azalma yaşanmış olmasına karşın perakende araç satış sayısının %100’ün üzerinde artış göstermesi

çarpıcı görünüyor. Düşük seyreden tüketici güvenine rağmen özel tüketim harcamalarından kaynaklı büyüme

yaşanmış olmasının bir göstergesi olması açısından araç satış sayısı önemli. ABD Merkez Bankası (Fed)’nın bu yıl

içinde faiz artırımına gitmesinin neredeyse kesinleştiği görülüyor. Önümüzdeki günlerde Fed’in faiz artırımına

gitmesiyle birlikte yurtiçi faiz oranları üzerinde de yukarı yönlü bir baskı oluşabilir. Bu durum ise tüketici

harcamalarını aşağı yönlü baskılayabilir. Bu bağlamda büyümenin tüketim harcamalarının desteğiyle artış

göstermesi önümüzdeki çeyreklerde büyüme üzerindeki endişeleri gidermede yeterli olmuyor.

İhracatta 2015 yılının ilk çeyreğinde yıllık bazda %0.3 azalma yaşanmış olmasına karşın önemli ticaret ortağımız

olan Euro Bölgesi ekonomisinde görülen toparlanmanın desteğiyle yılın ikinci yarısında ihracatta toparlanma

yaşanacak olmasının muhtemel olduğunu düşünüyoruz. Bunun yanı sıra petrol fiyatlarının düşük seyir izlemesinin

gecikmeli etkisinin enerji ithalatı aracılığıyla ithalata yansımasının ardından, ithalatta görülebilecek azalmanın

neticesinde net ihracatın yılın ikinci çeyreğinde ekonomik büyümeye yılın ilk çeyreğindekinin aksine artış yönlü

katkı yapmasını bekliyoruz.

2

Reel GSYH verileri üretim yöntemine göre

sektörler bazında incelendiğinde, bir önceki yılın

aynı çeyreğine göre GSYH içerisindeki payları en

15

yüksek olan ilk beş sektörün yıllık bazdaki

10

büyüme hızlarında 2015 yılında 2014 yılına göre

ciddi yavaşlamalar yaşandığı dikkat çekse de

5

hala bankacılık, finans ve sigorta faaliyetleri gibi

hizmet sektörlerinin ekonominin önemli bir

0

1. Çeyrek

2. Çeyrek

3. Çeyrek

4. Çeyrek

1. Çeyrek

taşıyıcısı olduğunu görüyoruz. 2015 yılının ilk

çeyreğinde en yüksek büyüme hızının mesleki,

2014

2015

İmalat Sanayi

bilimsel ve teknik faaliyetler sektöründe

Toptan ve Perakende Ticaret

gerçekleştiği dikkat çekiyor. Ancak, söz konusu

Ulaştırma

Finans ve Sig. Faaliyetleri

sektörün GSYH içerisindeki payının %3.5 ile

Kaynak: TÜİK

Mali Aracılık

oldukça düşük olması, toplam GSYH

büyümesine olan katkısını sınırlandırıyor. GSYH içerisindeki payı açısından birinci en büyük sektör olan imalat

sanayi sektörünün 2015 yılının ilk çeyreğinde yalnızca %0.8 büyüdüğü ve bir önceki yılın aynı çeyreğindeki %6.3

büyüme oranının çok altında kaldığı görülüyor. GSYH içerisindeki payı bakımından 2. en büyük sektör olan finans

ve sigorta faaliyetleri sektörü 2014 yılının ilk çeyreğinde %14 büyüme hızına sahip iken, 2015 yılının ilk çeyreğinde

sektörün büyüme hızında bir yavaşlama yaşandığı ve %6.7 oranında bir büyümenin gerçekleştiği görülüyor.

GSYH’deki payı açısından önemli bir yere sahip toptan ve perakende ticaret ile ulaştırma sektörlerinin de bir

önceki yılın aynı çeyreğine göre büyüme hızlarında yavaşlama olduğu görülüyor. Toptan ve perakende ticaret

sektörü, 2014 yılının ilk çeyreğinde %3.2’lik bir büyüme oranına sahipken, 2015 yılının ilk çeyreğine gelindiğinde

büyüme oranı %1’e geriledi. Ulaştırma sektörü ise, 2014 yılının ilk çeyreğinde %3.3 bir büyüme oranına sahipken,

2015 yılının ilk çeyreğine gelindiğinde büyüme hızı %1.1’e geriledi. Genel olarak 2015 yılının birinci çeyreğinde

kurdaki ve faizlerdeki volatilitenin artmasının ve USD/TL kurunun tarihi yüksek seviyelerini test etmesinin

sektörler bazında büyüme hızlarının yavaşlamasında etkili olduğu görülüyor.

Sektörel Büyüme Hızları (y-y, %)

20

Öncül göstergeler 2015 yılının ikinci çeyreğinde

İmalat PMI (y-y, %, sağ eksen)

ekonomik aktivitenin iyileşeceğine dair işaretler

20

15 taşıyor. Büyümenin öncüllerinden biri olan

15

10 sanayi üretiminde Ocak ayında yaşanan sert

10

5

düşüşün ardından Şubat ayında başlayan

5

0

toparlanmanın Mart ve Nisan aylarında da

0

-5

devam etmesi toparlanmanın ivme kazanarak

-5

-10 sürdüğüne işaret etmesi açısından önemli

-10

-15 görünüyor. Öte yandan bir diğer öncül olan

imalat PMI verisinin de Nisan ve Mayıs aylarında

artış gösterdiği dikkat çekiyor. Mayıs ayında

Kaynak: TÜİK, Bloomberg

imalat PMI verisi, 2014 yılı Aralık ayından sonra

ilk kez sektörde genişlemeye işaret eden 50 kritik değerinin üzerine çıktı. Genel olarak öncül göstergelerde Nisan

ayı itibarıyla nispeten bir toparlanma yaşandığı görülüyor.

May.15

Kas.14

Şub.15

Ağu.14

May.14

Kas.13

Şub.14

Ağu.13

May.13

Kas.12

Şub.13

Ağu.12

Şub.12

May.12

Kas.11

Ağu.11

Şub.11

May.11

Sanayi Üretimi (y-y, % ,3 aylık har.ort.)

Sonuç olarak, 2015 yılı birinci çeyreğinde Türkiye ekonomisi bizim ve piyasanın beklentisinin üzerinde %2.3

büyüdü. Yılın başında yapılan tahminlere göre oluşan yüksek büyüme beklentisi daha sonra öncü göstergelerin

daha düşük bir büyümeyi işaret etmesine karşın büyümenin beklentilerin üzerinde gerçekleşmesi pozitif bir

sürpriz oldu. Bununla birlikte mevsim ve takvim etkisinden arındırılmış GSYH’nin bir önceki çeyrekteki %0.8

oranından 2015 yılının ilk çeyreğinde %1.3 oranına yükselmesinin çeyreklik bazda büyümenin bir miktar ivme

kazandığını göstermesi açısından önemli olduğunu düşünüyoruz. Ancak Türkiye’nin büyüme kompozisyonunda iç

tüketimin önemli bir yeri olmasının yanı sıra ihracatın hâlihazırda istenilen seviyede büyümeye katkı yapmadığı

görülüyor. Önümüzdeki dönemde mevcut belirsizliklerin devam etmesi hane halkı tüketim harcamalarının

3

yavaşlamasına yol açabilir. 2015 yılının ilk çeyreğinde büyümeye olumlu katkısı sınırlı kalan ihracatta yeterli

seviyede iyileşme görülmez ise, büyüme üzerinde bir miktar aşağı yönlü riskler görülebilir. Bununla birlikte Euro

Bölgesi’ndeki görülmeye başlanan toparlanmanın ihracatımızı olumlu etkileyebileceğini düşünüyoruz. 2015 yılı 1.

çeyrek büyümesinin son oluşan beklentiden daha iyi bir tablo çizdiğini görmek ise ekonominin gidişatı için olumlu

bir gelişme olarak karşımıza çıkıyor. 2015 yılı ilk çeyrek büyümesinin beklentilerin üzerinde açıklanmasında

harcama yöntemine göre en yüksek ağırlığa sahip bileşen olan hane halkı ve kamu tüketim harcamalarında

görülen nispi artışın etkili olduğu görülüyor. Son dönemde Mart ayında ivme kazanan ve Nisan ayında da

yükselişine devam eden sanayi üretiminin yanı sıra PMI ve kapasite kullanım oranı gibi öncü göstergelerde

yaşanan toparlanmanın ikinci çeyrek büyümesine olumlu katkı yapmasını bekliyoruz. Ancak daha önceki

beklentimiz olan yurt içi belirsizliklerin azalmasına bağlı olarak yaşanabilecek olumlu gelişmelerin ise şu aşamada

bir miktar daha ötelendiğini görüyoruz. Önümüzdeki dönemde bu belirsizliklerin ortadan kalkıp kalkmaması

büyümenin nasıl bir yol izleyeceği ile ilgili en önemli konu olacaktır. Bu nedenle 2015’in ilk yarısında yavaş

seyreden bir büyüme görebiliriz. Bu bağlamda, 2015 yılı büyümesinin Orta Vadeli Program hedefinin bir miktar

altında kalma ihtimali artmış görünüyor. Bu bağlamda, yurtiçinde ekonominin nabzı doğrultusunda yaşanabilecek

gelişmelerin yanı sıra yurt dışında özellikle ABD faiz artırım politikası başta olmak üzere yaşanacak gelişmeler,

2015 yılının kalanında ve 2015 yılı büyümesinde etkili olacaktır.

Cari işlemler açığı Nisan ayında 3.4 milyar dolar seviyesinde gerçekleşti.

Cari İşlemler Açığı (yıllık, milyar $)

Enerji ve Altın Hariç Cari İşlemler Açığı (yıllık milyar $) (sağ eksen)

80

70

60

50

40

30

20

10

0

30

20

10

0

-10

Nis.15

Eki.14

Nis.14

Eki.13

Nis.13

Eki.12

Nis.12

Eki.11

Nis.11

Eki.10

Nis.10

Eki.09

Nis.09

Eki.08

Nis.08

Eki.07

Nis.07

-20

Kaynak: TCMB

Nisan ayında cari işlemler açığı, 2014 yılının aynı ayına göre %30.8 azalarak 3.4 milyar dolar ile 2.9 milyar dolar

olan bizim ve piyasa beklentisinin üzerinde gerçekleşti. Ocak-Nisan döneminde ise cari işlemler açığı geçen yılın

aynı dönemine göre %13 azalışla 16.7 milyar dolardan 14.5 milyar dolara geriledi. 12 aylık kümülatif cari işlemler

açığı ise, Nisan ayında geçtiğimiz yılın aynı dönemine göre %22.1 azalarak 44.3 milyar dolara geriledi. Nisan ayında

7.9 milyar dolar seviyesinde açık veren yıllıklandırılmış enerji ve altın hariç cari işlemler dengesi ise, 2014 yılı Nisan

ayından sonra en yüksek seviyesine yükselmiş oldu. Enerji ve altın hariç cari işlemler açığındaki bu artışta, 2015

yılının Ocak-Nisan döneminde geçtiğimiz yılın aynı dönemine göre ihracatın alt kalemlerinden bavul ticaretinde

ve diğer mallarda yaşanan sert düşüşün dış ticaret kanalıyla etkili olduğu görülüyor. Tarihsel olarak Nisan

aylarında gelir dengesinde artan kar transferleri nedeni ile döviz çıkışının bu yıl tahminimizden daha fazla tutarda

gerçekleşmesi, cari işlemler açığı beklentimizin sapmasında belirleyici faktör oldu. Söz konusu sapmaya rağmen,

Mart ayında Rusya kaynaklı seyahat gelirlerinde beklentimize paralel yıllık bazda düşüş yaşandığı ve toplam

seyahat gelirlerinin cari işlemler dengesine katkısının sınırlı kaldığı görülüyor. Cari işlemler açığında önemli rol

oynayan parasal olmayan altında ise, Nisan ayında altın ihracatındaki yükselişin desteğiyle %44 artış yaşandığı ve

2015 yılı Ocak-Nisan periyodunda geçtiğimiz yılın aynı dönemine göre 3.24 milyar dolar artış kaydedildiği

görülüyor. Bu bağlamda, Türkiye 2015 yılının ilk 4 ayında altın ihracatçısı ülke konumunu korumuş oldu. Diğer

4

yandan mevsimsellikten arındırılmış ve 3 aylık hareketli ortalamalar itibarıyla yıllık cari işlemler açığının ise 44.5

milyar dolar seviyesindeki Mart ayı gerçekleşmesine göre bir değişim göstermediği dikkat çekiyor.

Son üç aydır kar transferlerinde yaşanan artış

nedeniyle gelir dengesinin cari işlemler açığına

Gelir Dengesi

Doğrudan Yatırımlar

Portföy Yatırımları

yaptığı olumsuz etki daha fazla hissedilmeye

6

başlandı. Bu bağlamda, Nisan ayında gelir

4.2

4 3.1

dengesinde yaşanan 1.55 milyar dolarlık döviz

3.3

3.4

2.9

2.7

çıkışı Mayıs 2013’ten bu yana görülen en yüksek

2.4

1.8

1.6

2

1.1

seviye oldu. Yıllar itibarıyla Ocak-Nisan

1.0

0.8

0.9

0.9 1.0

0.6

0.6 0.7

0.2 0.3 0.3

döneminde gelir dengesinin alt kalemlerine

0

bakıldığında, doğrudan yatırımlar ve portföy

2009

2010

2011

2012

2013

2014

2015

yatırımları kalemlerindeki döviz çıkışının

Kaynak: TCMB

geçtiğimiz yıllara kıyasla arttığı görülüyor.

Özellikle doğrudan yatırımlar kalemindeki kar transferindeki yükselişin belirginleştiğini söyleyebiliriz. Bu

doğrultuda, gelir dengesinden 2015 yılı ilk 4 aylık toplamda 4.2 milyar dolar seviyesinde tarihsel olarak en yüksek

tutarda döviz çıkışı yaşandığı görülüyor. Söz konusu gelişmede, yabancı yatırımcıların Türkiye’deki yatırımlarından

elde ettiği karı yurtdışında değerlendirmeyi tercih etmesi etkili oldu.

Yıllar İtibarıyla Kar Transferleri

(Ocak-Nisan, milyar $)

Mevsimsellikten

arındırılmış

verilerle

yıllıklandırılmış 3 aylık ortalamalar itibarıyla cari

Cari İşlemler Dengesi

işlemler açığı ile enerji ve altın hariç cari işlemler

Enerji Altın Hariç Cari İşlemler Dengesi (Sağ eksen)

açığı verilerine bakıldığında, iki açık arasındaki

15

15

farkın 2014 yılı Ocak ayından bu yana istikrarlı bir

0

şekilde azaldığı dikkat çekiyor. Söz konusu

-15

0

-30

daralmada cari işlemler açığındaki enerji ve altın

-45

-15

ithalatındaki düşüşün katkısıyla yaşanan

-60

toparlanma ve enerji altın hariç cari işlemler

-75

-30

açığındaki daralmanın yerini çok yavaş bir hızda

da olsa artışa bırakması belirleyici oldu. Bu

Kaynak:

TCMB TCMB

Kaynak:

çerçevede, Nisan ayında mevsimsellikten

arındırılmış verilerle yıllıklandırılmış 3 aylık

hareketli ortalaması alınmış cari işlemler açığı 44.4 milyar dolar seviyesinde, enerji altın hariç cari işlemler açığı

ise 7.3 milyar dolar seviyesinde gerçekleşti.

Nis.06

Eki.06

Nis.07

Eki.07

Nis.08

Eki.08

Nis.09

Eki.09

Nis.10

Eki.10

Nis.11

Eki.11

Nis.12

Eki.12

Nis.13

Eki.13

Nis.14

Eki.14

Nis.15

Mevsimsellikten Arındırılmış, 3 Aylık Har. Ort.,

12 Aylık Kümülatif

Nisan ayında doğrudan yatırımlar kanalı ile 234

milyon dolar, portföy yatırımları kanalı ile 755

Doğrudan

Portföy

80

milyon dolarlık net döviz girişi yaşandı. Portföy

Diğer

yatırımlarının alt kalemlerinden olan hisse senedi

60

piyasasında Nisan ayında yabancı yatırımcılar 652

40

milyon dolarlık net alım gerçekleştirirken, devlet

20

iç borçlanma senetleri (DİBS) piyasasında ise 1

0

milyar dolarlık net satım gerçekleştirdi. Ayrıca

borç senetleri piyasasında Nisan ayında yurtdışı

piyasalara 1.5 milyar dolarlık tahvil ihracı yaşandı.

Kaynak: TCMB

Diğer yatırımlar kanalıyla ise 1.4 milyar dolarlık

döviz girişi gerçekleşti. 12 aylık toplamda doğrudan yatırımlar kanalı ile 4.3 milyar dolar, portföy yatırımları kanalı

ile 17.6 milyar dolar, diğer yatırımlar kanalı ile ise 18 milyar dolarlık döviz girişi yaşanarak alt kalemlerde bir önceki

aya göre sınırlı bir gerileme olduğu dikkat çekti. Böylelikle, finansman hesabı alt kalemlerinin cari işlemler açığına

Nis.15

Oca.15

Eki.14

Tem.14

Nis.14

Oca.14

Eki.13

Nis.13

Tem.13

Finansman Hesabı (yıllık, milyar dolar)

100

5

katkısı göz önünde bulundurulduğunda doğrudan yatırımlar tarafında söz konusu katkının Nisan ayında da

azalmaya devam ettiği, portföy ve diğer yatırımların katkısının ise ağırlıkta olduğu görülüyor.

Bankacılık sektörü gelişimine paralel olarak

cari işlemler hesabının finansman tarafında

20

önemli fon kaynaklarından biri haline gelen ve

Kısa Vadeli

Uzun Vadeli

diğer yatırımlar altında yer alan sektörün

10

kullandığı kredi gelişimine bakıldığında vade

bakımından bir ayrışma yaşandığı dikkat

0

çekiyor. Yıllıklandırılmış verilerle 2015

yılbaşından bu yana bankacılık sektörünün

-10

uzun vadeli kredi kullanımının kısa vadelilere

göre daha fazla artması sektörün uzun vadede

Kaynak: TCMB

fon kaynağı yaratma yetisinde bir sıkıntı

yaşamadığını gösteriyor. Sektörün uzun vadeli

borç çevirme oranı ise Ocak-Nisan döneminde %299 seviyesinde gerçekleşti. Bu görünümün yabancı

yatırımcıların yılın başında bankacılık sektörünün borç çevirme oranında sıkıntı yaşayabileceği öngörüsünün

aksine bir tablo çizmiş olması yabancıların Türk bankacılık sektörüne olan güvenini yansıtmakta. Fed’in

önümüzdeki dönemde faiz artırımına gideceği düşünüldüğünde bu gelişmenin devam etmesi bankacılık

sektörünün kredi kullanımı için olumlu bir tabloya işaret ediyor. Öte yandan bankacılık dışındaki diğer sektörlerin

Nisan ayında 1.2 milyar dolarlık uzun vadeli kredi kullanımı gerçekleştirdiği ve söz konusu bu tutarın Aralık 2014

yılından bu yana görülen en yüksek kullanım olduğu dikkat çekiyor.

Eki.14

Rezerv Varlıklar

(milyar dolar)

6.0

4.0

2.0

0.0

-2.0

Rezerv Varlıklar

-4.0

Net Hata Noksan

-6.0

Kaynak: TCMB

Nis.15

Mar.15

Şub.15

Oca.15

Ara.14

Kas.14

Eki.14

Eyl.14

Ağu.14

Tem.14

Haz.14

May.14

Nis.14

Mar.14

Şub.14

-8.0

Nis.15

Eki.13

Nis.14

Nis.13

Eki.12

Eki.11

Nis.12

Eki.10

Nis.11

Eki.09

Nis.10

Eki.08

Nis.09

Eki.07

Nis.08

Eki.06

Nis.07

Nis.06

Bankacılık Sektörü Kredi Kullanımı

(yıllıklandırılmış, milyar dolar)

TCMB’nin kullanıma hazır olan dış varlık

gelişiminin takip edildiği rezerv varlıklarda Mart

ayında yaşanan sert gerilemenin ardından Nisan

ayında 1.9 milyar dolarlık artış yaşandı. Diğer

yandan kaynağı belli olmayan döviz giriş

çıkışının takip edildiği net hata noksan

kaleminde Şubat ayında çok sert artış

yaşanmasının ardından Mart ayında çok sınırlı

bir döviz girişi yaşayarak bilançodaki dengeleyici

rolünün azaldığı görülmüştü. Nisan ayında ise

2.9 milyar dolarlık döviz girişi yaşandığı dikkat

çekti.

Sonuç olarak, Nisan ayı cari işlemler açığı 3.4 milyar dolar ile 2.9 milyar dolar olan beklentimizin ve piyasa

beklentisinin üzerinde gerçekleşti. Nisan ayında geçen yılın aynı dönemine göre %30.8 azalış gösteren cari

işlemler açığı, Ocak-Nisan döneminde ise geçen yılın aynı dönemine göre %13 azalarak 14.5 milyar dolar oldu.

12 aylık kümülatif cari işlemler açığı ise, Nisan ayında geçtiğimiz yılın aynı dönemine göre %22.1 azalarak 44.3

milyar dolara geriledi. Enerji ve altın hariç yıllık cari işlemler açığı Mart ayında gerilemesinin ardından Nisan ayında

yükseliş yaşadı. Cari işlemler açığının beklentimizden sapmasında ise kar transferleri kanalı ile yurtdışına çıkan

döviz gelirlerinde beklenilmeyen düzeyde artış yaşanması etkili oldu. Mevsimsellikten arındırılmış 3 aylık hareketli

ortalamalar itibarıyla baktığımızda cari işlemler açığının Nisan ayında artış yaşaması önümüzdeki dönemde cari

açıkta görülecek olan toparlanmanın yavaşlayabileceğine işaret ediyor. Ancak, kurda son dönemde yaşanan

gelişmeler, Rusya ve Euro Bölgesi ekonomilerinde yaşanan toparlanma göz önünde bulundurulduğunda cari

işlemler açığında yılbaşında görülen toparlanmanın yeniden hız kazanabileceğini düşünüyoruz.

Finansman hesabı tarafında ise, Nisan ayında doğrudan yatırımların katkısının sınırlı devam etmesine karşın,

bankacılık sektörünün borçlanma kapasitesinin artması ve kredi kullanım vadesinin uzun döneme kayması olumlu

6

bir görünüm çizdi. Öte yandan Mart ayında sert bir gerileme yaşayan TCMB’nin rezerv varlıklarında Nisan ayında

1.9 milyar dolarlık artış ve net hata noksan kaleminde 2.9 milyar dolarlık döviz girişi yaşanması dikkat çekti.

Petrol fiyatlarındaki gerilemenin gecikmeli etkisi ve yılın ilk üç ayında dünya ticaretinde yaşanan daralmanın

devam etme ihtimali göz önünde bulundurulduğunda cari işlemler açığındaki toparlanmanın devam etmesini

bekliyoruz. Bu beklentimizi ilk çeyrek büyüme verisinin beklentilerin üzerinde gelmesine rağmen, yurtiçi

dinamiklerin etkisinin devam etmesi durumunda büyümenin yılsonunda %4 OVP hedefinin altında gerçekleşecek

olması da destekliyor. Bununla birlikte, kurda yaşanan yukarı yönlü hareketler ile Euro Bölgesi başta olmak üzere

diğer önemli ticaret ortaklarımızdan biri olan Rusya ekonomisinde yaşanan toparlanmanın ihracat kanalı ile cari

açığa olumlu katkıda bulunabileceği düşünüldüğünde yıllık cari işlemler açığının yılsonunu 37.8 milyar dolar

seviyesindeki beklentimiz altında tamamlama ihtimali bulunuyor.

7

Haftalık Veri Takvimi (15-19 Haziran 2015)

Tarih

15.06.2015

Ülke

Türkiye

Açıklanacak Veri

İşsizlik Oranı (Mart, a-a)

Merkezi Yönetim Bütçe Dengesi (Mayıs)

ABD

1.6 milyar TL (açıklandı)

-%0.3

%0.2

Kapasite Kullanım Oranı (Mayıs)

%78.2

%78.3

3.09

6

23.4 Milyar Euro

--

%0.2

--

Dış Ticaret Dengesi (Nisan)

İtalya

TÜFE (Mayıs, y-y)

ABD

Konut Başlangıçları (Mayıs, a-a)

%20.2

-%3.1

İnşaat İzinleri (Mayıs, a-a)

%9.8

-%3.5

TÜFE (Mayıs, y-y)

%0.7

%0.7

Zew Endeksi (Haziran)

65.7

64.0

TÜFE (Mayıs, y-y)

-%0.1

%0.1

Çekirdek TÜFE (Mayıs, y-y)

%0.8

%1.0

ABD

FED Toplantısı ve Faiz Kararı

%0.25

%0.25

Euro Bölgesi

TÜFE (Mayıs, y-y)

%0.3

%0.3

Çekirdek TÜFE (Mayıs, y-y)

%0.9

%0.9

İtalya

Dış Ticaret Dengesi (Nisan)

-4,060 Milyon Euro

--

İngiltere

İşsizlik Oranı (Nisan)

%5.5

%5.5

İngiltere

Merkez Bankası Toplantı Tutanakları

18.06.2015

Japonya

Dış Ticaret Dengesi (Mayıs)

ABD

Cari İşlemler Dengesi (1.çeyrek)

TÜFE (Mayıs, y-y)

Çekirdek TÜFE (Mayıs, y-y)

Haftalık İşsizlik Maaşı Başvuruları

19.06.2015

%10.6 (açıklandı)

1.37 milyar TL

Euro Bölgesi

Almanya

17.06.2015

Beklenti

%11.2

Sanayi Üretimi (Mayıs, a-a)

New York İmalat Endeksi (Haziran)

16.06.2015

Önceki

--

--

-55.8 Milyar Yen

-245.4 Milyar Yen

-113.5 Milyar Dolar

-116.4 Milyar Dolar

-%0.2

%0.0

%1.8

%1.8

279 Bin Kişi

--

Philadelphia FED Endeksi (Haziran)

6.7

8.0

Öncül Göstergeler Endeksi (Mayıs)

%0.7

%0.4

Türkiye

TCMB Beklenti Anketi (Haziran)

Euro Bölgesi

Cari İşlemler Dengesi (Nisan)

Almanya

ÜFE (Mayıs, y-y)

İtalya

Cari İşlemler Dengesi (Nisan)

Japonya

Öncül Göstergeler Endeksi (Nisan)

Merkez Bankası Toplantısı ve Faiz Kararı

--

--

24.9 Milyar Euro

--

-%1.5

-%1.1

1,969 Milyon Euro

--

107.2

--

--

--

8

TÜRKİYE

Türkiye Büyüme Oranı

Sektörel Büyüme Hızları (y-y, %)

Reel GSYH (y-y, %)

Sektörel Büyüme Hızları (y-y, %)

15

20

10

15

5

10

0

5

-5

0

-10

-5

-15

-10

2004Ç3

2005Ç1

2005Ç3

2006Ç1

2006Ç3

2007Ç1

2007Ç3

2008Ç1

2008Ç3

2009Ç1

2009Ç3

2010Ç1

2010Ç3

2011Ç1

2011Ç3

2012Ç1

2012Ç3

2013Ç1

2013Ç3

2014Ç1

2014Ç3

2015Ç1

2011-I

2011-II

2011-III

2011-IV

2012-I

2012-II

2012-III

2012-IV

2013-I

2013-II

2013-III

2013-IV

2014-I

2014-II

2014-III

2014-IV

2015-I

-20

Tarım

Kaynak:TÜİK

Kaynak:TÜİK

Sanayi

İnşaat

Ticaret

Ulaştırma

Sanayi Üretim Endeksi

Harcama Bileşenlerinin Büyüme Hızları (y-y, %)

Takvim Etkisinden Arındırılmış Sanayi Üretim Endeksi (y-y, %)

Harcama Bileşenleri Büyüme Hızları (%)

Mevsim ve Takvim Etkisinden Arındırılmış Sanayi Üretim

Endeksi (a-a, %) (Sağ Eksen)

50

40

20

7

30

15

5

20

10

10

5

0

0

-3

-10

-5

-5

3

Tüketim

Devlet

Yatırım

İhracat

İthalat

Nis.15

Ara.14

Ağu.14

Nis.14

Ara.13

Ağu.13

Nis.13

Ara.12

Ağu.12

-1

Nis.12

2011-I

2011-II

2011-III

2011-IV

2012-I

2012-II

2012-III

2012-IV

2013-I

2013-II

2013-III

2013-IV

2014-I

2014-II

2014-III

2014-IV

2015-I

1

Kaynak: TÜİK

Kaynak: TÜİK

Sanayi Ciro Endeksi

Toplam Otomobil Üretimi

Toplam Otomobil Üretimi (Adet)

(12 aylık Har. Ort.)

100000

80000

60000

40000

20000

May.02

Kas.02

May.03

Kas.03

May.04

Kas.04

May.05

Kas.05

May.06

Kas.06

May.07

Kas.07

May.08

Kas.08

May.09

Kas.09

May.10

Kas.10

May.11

Kas.11

May.12

Kas.12

May.13

Kas.13

May.14

Kas.14

May.15

0

Kaynak: OSD, VakıfBank

210

190

170

150

130

110

90

70

Oca.11

Nis.11

Tem.11

Eki.11

Oca.12

Nis.12

Tem.12

Eki.12

Oca.13

Nis.13

Tem.13

Eki.13

Oca.14

Nis.14

Tem.14

Eki.14

Oca.15

Nis.15

120000

Aylık Sanayi Ciro Endeksi (2010=100)

Kaynak:TÜİK

9

Beyaz Eşya Üretimi

Kapasite Kullanım Oranı

Kapasite Kullanım Oranı (%)

Beyaz Eşya Üretimi (Adet)

85

2500000

2300000

2100000

1900000

1700000

1500000

1300000

1100000

900000

700000

80

75

70

65

60

Kaynak:Hazine Müsteşarlığı

Kaynak:TCMB

PMI Endeksi

PMI Imalat Endeksi

60

55

50

45

40

35

May.06

Kas.06

May.07

Kas.07

May.08

Kas.08

May.09

Kas.09

May.10

Kas.10

May.11

Kas.11

May.12

Kas.12

May.13

Kas.13

May.14

Kas.14

May.15

30

Kaynak:Reuters

10

May.15

Eki.14

Ağu.13

Mar.14

Haz.12

Oca.13

Kas.11

Eyl.10

Nis.11

Şub.10

Ara.08

Tem.09

May.08

Eki.07

Mar.07

55

ENFLASYON GÖSTERGELERİ

TÜFE ve Çekirdek Enflasyon

ÜFE

TÜFE (y-y, %)

ÜFE (y-y, %)

Çekirdek-I Endeksi (y-y, %)

25.0

14

12

10

8

6

4

2

0

20.0

8.09

15.0

10.0

7.48

5.0

6.52

0.0

Kaynak: TCMB

May.05

Kas.05

May.06

Kas.06

May.07

Kas.07

May.08

Kas.08

May.09

Kas.09

May.10

Kas.10

May.11

Kas.11

May.12

Kas.12

May.13

Kas.13

May.14

Kas.14

May.15

May.05

Kas.05

May.06

Kas.06

May.07

Kas.07

May.08

Kas.08

May.09

Kas.09

May.10

Kas.10

May.11

Kas.11

May.12

Kas.12

May.13

Kas.13

May.14

Kas.14

May.15

-5.0

Kaynak: TCMB

Dünya Gıda ve Emtia Fiyat Endeksi

Gıda ve Enerji Enflasyonu (y-y, %)

UBS Emtia Fiyat Endeksi (sağ eksen)

BM Dünya Gıda Fiyat Endeksi

2300

2100

1900

1700

1500

1300

1100

900

700

500

30.09.2008

27.02.2009

31.07.2009

31.12.2009

31.05.2010

31.10.2010

31.03.2011

31.08.2011

31.01.2012

30.06.2012

30.11.2012

30.04.2013

29.09.2013

28.02.2014

31.07.2014

31.12.2014

30.06.2015

260

240

220

200

180

160

140

120

100

Kaynak: Bloomberg

Gıda

20

Enerji

TÜFE

15

10

5

0

-5

Kaynak: TCMB

Enflasyon Beklentileri

Reel Efektif Döviz Kuru

12 Ay Sonrasının Yıllık TÜFE Beklentisi (%)

TÜFE Bazlı (2003=100)

24 Ay Sonrasının Yıllık TÜFE Beklentisi (%)

Kaynak: TCMB

Kaynak: TCMB

11

May.15

Kas.14

May.14

Kas.13

May.13

Kas.12

100.82

May.09

5.5

6.57

May.12

6

Kas.11

6.5

May.11

6.85

Kas.10

7

May.10

7.5

Kas.09

8

135

130

125

120

115

110

105

100

95

90

İŞGÜCÜ GÖSTERGELERİ

İşsizlik Oranı

İşgücüne Katılım Oranı

Mevsimsellikten Arındırılmış İşsizlik Oranı (%)

İşgücüne Katılma Oranı (%)

İşsizlik Oranı (%)

17.0

16.0

15.0

14.0

13.0

12.0

11.0

10.0

9.0

8.0

7.0

İstihdam Oranı (%)

Kaynak: TÜİK

Kaynak: TÜİK

Kurulan-Kapanan Şirket Sayısı

Kurulan-Kapanan Şirket Sayısı (Adet)

5,700

5,200

4,700

4,200

3,700

3,200

2,700

2,200

1,700

1,200

700

Kaynak: TOBB

12

Mar.15

Eyl.14

Mar.14

Eyl.13

Mar.13

Eyl.12

Mar.12

Eyl.11

Mar.11

Eyl.10

Mar.10

Eyl.09

Mar.09

53

51

49

47

45

43

41

39

37

35

DIŞ TİCARET GÖSTERGELERİ

İthalat-İhracat

Dış Ticaret Dengesi

İhracat (milyon dolar)

Dış Ticaret Dengesi (milyon dolar)

İthalat (milyon dolar)

25000

0

20000

-2000

15000

-4000

-6000

10000

-8000

Nis.05

Eki.05

Nis.06

Eki.06

Nis.07

Eki.07

Nis.08

Eki.08

Nis.09

Eki.09

Nis.10

Eki.10

Nis.11

Eki.11

Nis.12

Eki.12

Nis.13

Eki.13

Nis.14

Eki.14

Nis.15

Nis.15

Nis.14

Nis.13

Nis.12

Nis.11

Nis.10

Nis.09

Nis.08

Nis.07

Nis.06

Nis.05

-12000

Nis.04

-10000

0

Nis.03

5000

Kaynak: TCMB

Kaynak: TCMB

Cari İşlemler Dengesi

Sermaye ve Finans Hesabı

6000

-4000

-14000

-24000

-34000

-44000

-54000

-64000

-74000

-84000

3000

1000

-1000

-3000

-5000

-7000

-9000

-11000

60000

50000

40000

30000

20000

10000

0

-10000

-20000

Doğrudan Yatırımlar (12 aylık-milyon dolar)

Portföy Yatırımları (12 aylık-milyon dolar)

Diğer Yatırımlar(12 aylık-milyon dolar)

Cari İşlemler Dengesi (12 Aylık-milyon dolar)

Cari İşlemler Dengesi (milyon dolar-sağ eksen)

Kaynak: TCMB

Kaynak: TCMB

TÜKETİM GÖSTERGELERİ

Tüketici Güveni ve Reel Kesim Güveni

Tüketici Güven Endeksi

105.0

95.0

85.0

75.0

65.0

55.0

Reel Kesim Güven Endeksi (sağ eksen)

130

120

110

100

90

80

70

60

50

40

13

Kaynak: TCMB

KAMU MALİYESİ GÖSTERGELERİ

Bütçe Dengesi

Faiz Dışı Denge

Bütçe Dengesi (12 aylık toplam-milyar TL)

Faiz Dışı Denge (12 aylık-milyar TL)

10000

May.15

Kas.14

-3

Kas.13

-60000

May.14

7

May.13

-50000

Kas.12

17

Kas.11

-40000

May.12

27

Kas.10

-30000

May.11

37

Kas.09

-20000

May.10

47

Kaynak: TCMB

Kaynak:TCMB

Türkiye’nin Net Dış Borç Stoku

İç ve Dış Borç Stoku

Kaynak: Hazine Müsteşarlığı

2014

2013

2012

2011

2010

2009

2008

2001

200

2007

250

2006

300

30.5

2005

350

240

220

200

180

160

140

120

100

80

60

2004

400

Türkiye'nin Net Dış Borç Stoku/GSYH (%)

2002

450

İç Borç Stoku (milyar TL)

Dış Borç Stoku (milyar TL-sağ eksen)

2003

Kas.08

-10000

May.09

57

May.08

0

Kaynak: Hazine Müsteşarlığı

14

45

40

35

30

25

20

15

10

5

0

LİKİDİTE GÖSTERGELERİ

TCMB Faiz Oranı

Reel ve Nominal Faiz

Borç Alma Faiz Oranı (%)

Reel Faiz

Borç Verme Faiz Oranı (%)

May.05

Kas.05

May.06

Kas.06

May.07

Kas.07

May.08

Kas.08

May.09

Kas.09

May.10

Kas.10

May.11

Kas.11

May.12

Kas.12

May.13

Kas.13

May.14

Kas.14

May.15

Kas.14

May.15

Kas.13

May.14

Kas.12

May.13

-5

Kas.11

0

May.12

0

Kas.10

5

May.11

5

Kas.09

10

May.10

10

Kas.08

15

May.09

15

Kas.07

20

May.08

20

May.07

25

Nominal Faiz

Kaynak:TCMB, VakıfBank

Kaynak:TCMB

Dünya Piyasalarında Son Açıklanan Ekonomik Göstergeler

Reel Büyüme

(y-y,%)

Enflasyon (y-y,%)

Cari Denge/GSYH

(%)

Merkez

Bankası Faiz

Oranı (%)

Tüketici

Güven

Endeksi

ABD

2.7

-0.2

-2.36

0.25

95.4

Euro Bölgesi

1

0.3

2.34

0.05

-5.50

Almanya

1

0.70

6.73*

0.05

103

Fransa

0.70

0.30

-1.05

0.05

-17.80

İtalya

0.13

0.20

0.96*

0.05

105.70

Macaristan

3.50

0.50

4.14*

1.65

-22.60

Portekiz

1.50

1.00

0.60

0.05

-20.20

İspanya

2.70

-0.20

1.44*

0.05

1.50

Yunanistan

0.40

-1.40

0.92

0.05

-43.60

İngiltere

2.40

-0.10

-4.47

0.50

1.00

Japonya

-0.90

0.60

0.53

0.10

41.40

Çin

7.00

1.20

1.93*

5.10

107.60

Rusya

-2.20

15.80

1.64*

14.00

--

Hindistan

5.30

5.79

-1.44

6.25

--

Brezilya

-1.56

8.47

-3.88

13.75

98.70

G.Afrika

2.10

4.50

-5.8*

5.75

-3.50

Türkiye

2.30

8.09

-7.9*

7.50

64.30

Kaynak: Bloomberg. *: Cari denge verileri IMF’den alınmaktadır ve 2013 verileridir.

15

Türkiye Makro Ekonomik Görünüm

2013

2014

En Son Yayımlanan

2015

Yılsonu

Beklentimiz

Reel Ekonomi

GSYH (Cari Fiyatlarla, Milyon TL)

1 567 289

1 749 782

443 189

(2015 1Ç)

--

GSYH Büyüme Oranı (Sabit Fiyatlarla, y-y%)

4.2

2.9

2.3

(2015 1Ç)

3.7

Sanayi Üretim Endeksi (y-y, %)(takvim etk.arnd)

7.0

2.6

3.8

(Nisan 2015)

--

Kapasite Kullanım Oranı (%)

76.0

74.6

74.9

(Mayıs 2015)

--

İşsizlik Oranı (%)

9.2

9.9

10.6

(Mart 2014)

10.1

Fiyat Gelişmeleri

TÜFE (y-y, %)

7.40

8.17

8.09

(Mayıs 2015)

6.80

ÜFE (y-y, %)

6.97

6.36

6.52

(Mayıs 2015)

--

Parasal Göstergeler (Milyon TL)

M1

225,331

251,991

281,462

(05.06.2015)

--

M2

910,052

1,018,546

1,122,535

(05.06.2015)

--

M3

950,979

1,063,151

1,171,629

(05.06.2015)

--

Emisyon

67,756

77,420

87,743

(05.06.2015)

--

TCMB Brüt Döviz Rezervleri (Milyon $)

112,002

106,314

103,107

(05.06.2015)

--

Faiz Oranları

TCMB O/N (Borç Alma)

3.50

7.50

7.25

(12.06.2015)

--

TRLIBOR O/N

8.05

11.27

11.23

(12.06.2015)

--

Ödemeler Dengesi (Milyon $)

Cari İşlemler Açığı

64,658

45,846

3,408

(Nisan 2015)

37,800

İthalat

251,661

242,182

18,357

(Nisan 2015)

--

İhracat

151,802

157,627

13,392

(Nisan 2015)

--

Dış Ticaret Açığı

99,858

84,508

4.965

(Nisan 2015)

65,000

Borç Stoku Göstergeleri (Milyar TL)

Merkezi Yön. İç Borç Stoku

403.0

414.6

428.5

(Nisan 2015)

--

Merkezi Yön. Dış Borç Stoku

182.8

197.3

219.2

(Nisan 2015)

--

Kamu Net Borç Stoku

197.6

187.4

187.4

(2014)

--

Kamu Ekonomisi (Milyon TL)

2013 Mayıs

2014 Mayıs

Bütçe Gelirleri

34,901

37,555

41,752

(Mayıs 2015)

--

Bütçe Giderleri

30,337

36,080

40,113

(Mayıs 2015)

--

Bütçe Dengesi

4,564

1,475

1,639

(Mayıs 2015)

--

Faiz Dışı Denge

8,107

8,556

5,486

(Mayıs 2015)

--

16

Vakıfbank Ekonomik Araştırmalar

[email protected]

Cem Eroğlu

Müdür

[email protected]

0212-398 18 98

Fatma Özlem Kanbur

Uzman

[email protected]

0212-398 18 91

Bilge Pekçağlayan

Uzman

[email protected]

0212-398 19 02

Elif Engin

Uzman

[email protected]

0212-398 18 92

Sinem Ulusoy

Uzman Yardımcısı

[email protected]

0212-398 19 05

Bu rapor Türkiye Vakıflar Bankası T.A.O. tarafından güvenilir olduğuna inanılan kaynaklardan sağlanan bilgiler kullanılarak hazırlanmıştır.

Türkiye Vakıflar Bankası T.A.O. bu bilgi ve verilerin doğruluğu hakkında herhangi bir garanti vermemekte ve bu rapor ve içindeki bilgilerin

kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan dolayı sorumluluk kabul etmemektedir. Bu rapor sadece bilgi

vermek amacıyla hazırlanmış olup, hiçbir konuda yatırım önerisi olarak yorumlanmamalıdır. Türkiye Vakıflar Bankası T.A.O. bu raporda yer

alan bilgilerde daha önceden bilgilendirme yapmaksızın kısmen veya tamamen değişiklik yapma hakkına sahiptir.

Vakıfbank Ekonomik Araştırmalar