haftalık bülten - Paramineyapayim.com

advertisement

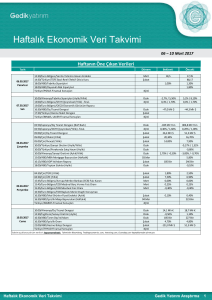

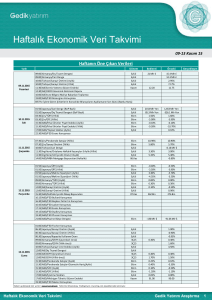

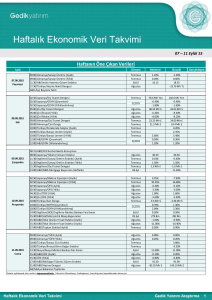

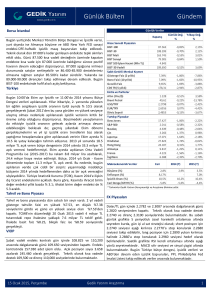

HAFTALIK BÜLTEN HAFTALIK BÜLTEN 07 – 11 Eylül 2015 Çin, yeniden devreye giriyor… PİYASALARDA BU HAFTA Haftalık Veriler Kapanış Haftanın gündemi Çin Kurların ve faizin yukarı yönlü trendini devam ettirdiği, BİST’in buradan gelen negatif etkiye ve yurtdışı piyasalardaki negatifliklere rağmen düşüşe karşı direndiği bir haftayı geride bıraktık. Sermaye piyasalarımızın bu üç ayağından ikisinin negatif fiyatlamaya giderken, BİST’in göreceli olarak güçlü kalmasının uzun vadede sürdürülebilir olmadığını düşünüyoruz. Geçmiş tecrübelerimiz bu üçlü içinde en çok faize ardından kura en son da borsalara güvenmek gerektiğini gösteriyor. Bu nedenle bu hafta faiz ve kuru dengeleyecek bir sürprizle karşılaşmazsak, BİST’in negatif tarafa geçme ihtimali daha yüksek görünüyor. Bu nedenle faiz ve kurda aşağı yönlü önemli bir değişim olmadığı sürece BİST’te yukarı yönlü potansiyelin oldukça düşük, ani düşüşler yaşanma riskinin ise daha yüksek olduğunu düşünüyoruz. Çin yeniden devreye giriyor Geçtiğimiz hafta Perşembe ve Cuma günü Çin piyasasının kapalı olması volatiliteyi de sınırladı. Bu hafta Çin’in çok sayıda veri ile dönecek olması volatilitenin yeniden yükselmesine neden olacaktır. Son dönemde Çin’de başlayan ve global boyuta ulaşan türbülans, korku endeksi olarak da bilinen, S&P volatilite endeksine de yansımış durumda. Buradaki artış Çin’in global etkisinin oldukça yüksek olduğunu, henüz bu türbülansın sonuna gelinmediğini gösteriyor. Piyasalardaki korkunun derecesini ölçen ve S&P 500 endeksi üzerine olan opsiyonların volatilitesinden hesaplanan VIX endeksinin 30 üzerine çıkması piyasadaki korkunun artığını, risk iştahının azaldığını gösteriyor. Önceki hafta Çin’de kara pazartesi olarak adlandırılan günde bu endeks 50’nin üzerine çıkarak, 2008 krizinden bu yana en yüksek seviyelerden birine ulaştı. Bu endeksin 2011’deki Avrupa krizinde dahi bu seviyeleri görmediği göz önünde bulundurulunca, oluşan korkunun şiddeti çok daha iyi algılanabilir. Cuma günü bu endeks 27,8’den haftayı tamamladı. Bu korkunun nedeni olan Çin’in İki günlük aranın ardından yeniden piyasaya dönecek olması tedirginliği artırabilir. Cuma günü Avrupa ve ABD başta olmak üzere borsalardaki düşüşte Çin nedeniyle nasıl bir pazartesiye uyanılacağı endişenin de payı olduğunu düşünüyoruz. Hisse Senedi Piyasaları BIST-100 BIST-30 BIST Mali BIST Sanayi BIST-30 Vadeli Sabit Getirili Menkul Kıymet Gösterge Faiz (2 yıllık) Bono Faizi (10 yıllık) Gecelik Faiz CDS TR (5 yıllık) Emtia ve Pariteler Altın (Ons/$) Brent Petrol USD/TRY EUR/TRY Döviz Sepeti Yurtdışı Piyasalar Dow Jones S&P 500 Nasdaq Çin Japonya Hindistan Hong Kong Almanya Fransa İngiltere Makroekonomik Veriler Büyüme (%) Enflasyon (%) İşsizlik Oranı (%) Cari Denge/GSYH (%) Haftalık % Değ. Aylık % Değ. 72,950 89,547 119,259 74,142 90.600 -2.27% -2.29% -3.41% -2.18% -1.06% -6.63% -6.38% -9.24% -4.30% -5.80% 11.18% 10.51% 9.65% 280.34 2.38% 4.53% 0.10% 6.88% 11.35% 8.41% -0.21% 16.77% 1,122 49.25 3.0104 3.3611 3.1740 -1.03% -1.26% 2.97% 2.75% 2.85% 3.40% -0.77% 8.02% 10.56% 9.22% 16,102 1,921 4,185 3,160 17,792 25,202 20,841 10,038 4,523 6,043 Cari 2.3% 6.8% 9.6% -5.7% -3.25% -3.40% -3.34% -2.23% -7.02% -4.51% -3.57% -2.53% -3.25% -3.28% 2014 2.9% 8.2% 10.0% -6.1% -8.20% -8.51% -9.07% -14.46% -13.69% -10.70% -14.99% -13.74% -12.96% -10.51% 2015 (T) 3.1% 7.0% 10.4% -5.6% * Tahminler Gedik Yatırım Danışmanlığı ve Araştırma Birimine aittir. den çok şey bekleniyor Haftalık Bülten, 07 – 11 Eylül 2015 Gedik Yatırım Araştırma 1 HAFTALIK BÜLTEN TCMB faiz artışına yaklaşıyor Piyasada Fed’in ne zaman faiz artıracağı merakla beklenirken, son açıklanan enflasyon verisini TCMB’nin geçtiğimiz ay açıkladığı sadeleşme niyetiyle birlikte değerlendirince TCMB’nin yakın bir zamanda faizlerde artışa gitme ihtimali artıyor. Bu ayki Fed toplantısı 17 Eylül’de sonlanacak ve TCMB PPK toplantısı da 22 Eylül’de gerçekleşecek. Fed faizlere artışa giderse TCMB’nin buna kayıtsız kalma şansı çok yok. Merak edilen konu Fed faizi artırmasa da TCMB’nin bir faiz artışı kararı alıp almayacağı. TCMB’nin öncelikli hedefi olan fiyat istikrarı hedefinden sapmayı ve kurun geldiği seviyeleri ve daha önemlisi yukarı yönlü isteğin devam ediyor olmasını göz önünde bulundurunca TCMB’nin yapacağı faiz artışı sürpriz olmaz düşüncesindeyiz. Borsa İstanbul direnmeye çalıştı Geçtiğimiz hafta içeride açıklanan ve beklentileri aşan enflasyon rakamlarına, yurtdışı borsalardaki düşüşlere, faiz ve kurdaki yükselişe karşı direnen bir endeks izledik. Dolar/TL k geçtiğimiz haftaki 2,91 kapanışından 3,00 TL’ye, gösterge tahvilin faizi de %10,92’den 11,25’e kadar çıkarken BİST 100 endeksi yaklaşık 1600 puanlık bir düşüşle haftayı tamamladı. Bu düşüşün bin puanlık bir kısmı da yurtdışıyla birlikte yeni haftaya dair endişelerin artması nedeniyle Cuma günü gerçekleşti. Haftayı 72,950’den kapatan endekste bu hafta da yukarı yönlü potansiyelin sınırlı olduğunu düşünüyoruz. Bu hafta yaşanacak düşüşlerde olası bir panikten korunmak için 68,000 civarında bir stop loss bulundurarak kademeli alım düşünülebilir. Çin krizi büyümeyecek olur ise bu hafta içinde olacak geri çekilmelerin yeniden bir tepki getireceğini düşünüyoruz. Bu tepkide sonraki haftalarda 75,000-77,000 aralığı kar realizasyonu için kullanılabilir. Dolar/TL’de 3,10 yeni hedef Cuma günü 3,00 TL’deki psikolojik direncini test eden Dolar/TL’de bu seviyenin üzerinde bir sonraki adım hedefi 3,10 TL. 2,81 TL’deki direncin aşılmasının ardından yaptığımız yorumlarda 2,91 ve 3,10 seviyelerinin teknik hedefler olduğunu, 3,00 TL’nin de psikolojik bir direnç oluşturabileceğini belirtmiştik. Bu hedeflerden ilk ikisi gerçekleşirken, konjonktür üçüncü hedefin de görülebileceği şekilde ilerliyor. Bu nedenle ellerinde dolar bulunduranların 3,10 hedefini bekleyebileceklerini düşünüyoruz. Teknik olarak kısa vadede yeni destek noktamız 2,95’te. Bu seviyenin altında 2,91 çok güçlü bir destek konumuna geçti. Geri çekilmelerde bu seviyeler kısa vadeli trade edenler için alım fırsatı oluşturabilir. Haftalık Bülten, 07 – 11 Eylül 2015 Gedik Yatırım Araştırma 2 HAFTALIK BÜLTEN TÜRKİYE EKONOMİSİ Gündem büyüme, sanayi üretimi ve cari denge Bu hafta 2015 yılı 2. Çeyrek büyüme verilerini karşılayacağız. Perşembe günü 10:00’da açıklanacak verinin, 2. Çeyrekte sanayi üretimi tarafında gözlenen kıpırdanmanın da sağlayacağı katkıyla yıllık bazda % 3.34 oranında gerçekleşmesini bekliyoruz. 2014 yılının % 2.9 büyümeyle tamamlayan Türkiye ekonomisi 2015 yılı birinci çeyreğinde sabit fiyatlarla % 2.3 oranında bir büyüme kaydetmişti. Haftanın diğer önemli verileri ise Salı günü açıklanacak olan Temmuz ayı Sanayi Üretimi verileri ile Perşembe günü açıklanacak olan Temmuz ayı Cari Denge verileri olacak. Mevsim ve takvim etkisinden arındırılmış sanayi üretiminin aylık bazda % 1.76 (Önceki: % 2.61); takvim etkisinden arındırılmış sanayi üretiminin ise yıllık bazda % 4.35 (Önceki: % 5.42) artış göstereceğini tahmin ediyoruz. Geçmiş Cari dengenin ise Temmuz ayında 4.24 milyar dolar açık vererek; Yıllıklandırılmış cari açığın 45.4 milyar dolar seviyesinde gerçekleşmesini bekliyoruz. Ayrıca, Pazartesi günü Ağustos ayı Hazine Nakit Dengesi verisi de hafta boyunca açıklanacak bir diğer önemli veri olacak (Önceki-23.8 milyar TL). Enflasyonda beklentilerin üzerinde kalmaya devam etti Yurtiçinde geçen hafta Dış Ticaret, İmalat PMI ve Enflasyon verileri takip edildi. Hafta boyunca açıklanan verilerden hiç biri yüzümüzü güldürmedi. Haftanın en önemli verisi olan enflasyon aylık bazda % 0.40 ile beklentilerin üzerinde bir artış göstererek yıllık bazda % 7.14 seviyesinde gerçekleşti. Diğer taraftan çekirdek enflasyon tarafındaki düşüş trendinde gözlenen yavaşlamanın Ağustos ayında da devam etmiş olması bir diğer negatif işaret olarak görülebilir. Enflasyonda, bahar ve yaz döneminde görülen olumlu mevsimsel etkilerin Eylül – Ekim ayında sona ereceği dikkate alınırsa; TCMB’nin yıl sonu beklentisi olan % 6.9’ oranının yakalanmasının neredeyse imkânsız olduğunu söyleyebiliriz. Hafta başında açıklanan Temmuz ayı Dış Ticaret İstatistikleri geçen yılın aynı ayına göre; ihracat % 16.2 oranında azalarak 11.2 milyar dolar; ithalat % 8.7 oranında azalarak 18.2 milyar dolar; dış ticaret açığı ise % 6.5 oranında artarak 7.03 milyar dolar (ki Aralık 2014'ten bu yana görülen en yüksek seviye); ihracatın ithalatı karşılama oranı % 61.4 (Temmuz 2014: % 66.9); Türkiye'nin Avrupa Birliği’ne ihracatı ise %13.8 azalarak 5.2 milyar dolar olarak gerçekleşti. Bu istatistikler, TL'de görülen ciddi değer kayıplarının genel kanının aksine ihracatı desteklemek için tek başına yeter bir kriter olmadığını ortaya koyuyor. Diğer taraftan, Türkiye İhracatçılar Meclisi (TİM) tarafından açıklanan verilere göre de ihracat Ağustos ayında aylık bazda % 4.9 oranında daralarak 10.5 milyar dolara geriledi (Temmuz 2015: 10.9 milyar dolar). Bu veriyle birlikte, son 12 ayda ihracat bir önceki döneme kıyasla % 5.7 azalarak 147.9 milyar dolar seviyesinde gerçekleşti. Markit İmalat Sanayi Satın Alma Yöneticileri Endeksi (PMI) Ağustos ayında 49.3 seviyesine geriledi (Önceki 50.1). Ekonomik büyümenin öncülerinden biri olan bu verinin 50.0 seviyesinin altına gerçekleşmesi, daralmayı işaret ediyor. Haftalık Bülten, 07 – 11 Eylül 2015 Gedik Yatırım Araştırma 2 HAFTALIK BÜLTEN KÜRESEL EKONOMİK GÖRÜNÜM Fed, Eylül’de faizleri artıracak mı, artırmayacak mı? Küresel piyasaları, Çin ekonomisindeki gözlenen yavaşlamaya dair endişeler ile Fed’in faiz artırımlarına ilişkin belirsizlikler, domine etmeye devam ediyor. Geçen hafta Perşembe ve Cuma günü Çin piyasalarının kapalı olması nedeniyle küresel piyasaların tüm dikkati Cuma günü ABD’de açıklanan, aynı zamanda Fed’in gelecek hafta gerçekleştireceği toplantı öncesinde en kritik veri olan, Tarım Dışı İstihdam (TDİ) rakamlarındaydı. TDİ, Ağustos ayında 223 bin seviyesindeki beklentilerin oldukça altında 173 bin olarak gerçekleşmesi ilk anda Fed’in faiz artırım ihtimalini zayıflatacak gibi görünse de; Temmuz ayı TDİ rakamının 215 binden 245 bine revize edilmesi, işsizlik oranının Fed’in tam istihdam seviyesi olarak işaret ettiği % 5.1 seviyesine gerilemiş olması ve enflasyonun önemli öncü göstergelerinden olan saatlik kazançların % 0.3 ile beklentilerin üzerinde artış göstermiş olması; faiz artırımlarına başlama tarihi olarak Eylül’ün halen masada kalmasını sağladı. Geçen hafta Avustralya ve Avrupa Merkez Bankaları’nın (ECB) gerçekleştirdiği toplantılar da küresel yatırımcıların odağındaydı. Her iki bankada faizlerde herhangi bir değişikliğe gitmedi; ancak ECB Başkanı Draghi’den son derece kritik açıklamalar geldi. Avrupa Bölgesi’nin gelecek aylarda negatif enflasyon, yani deflasyonla yüzleşebileceğini söyleyen Draghi, hem deflasyonist etkilerden korunmak hem de büyümeyi teşvik etmek adına mevcut varlık programının süresinde ve içeriğinde yeni ayarlamalar yapabileceklerini ifade etti. Özetlemek gerekirse; ABD ekonomisindeki toparlanma eğiliminin devam etmesi faiz artırımlarının başlangıcı olarak Eylül ayını işaret etse de başta Çin ve Avrupa olmak üzere uluslararası dinamiklerde gözlenen bozulmalar bu ihtimali zayıflatmaya, yani belirsizliğin devam etmesine neden oluyor. Uzun süredir cevap beklenen Fed faiz artırımlarına Eylül ayında başlayacak mı sorusunun yanıtını almaya çok az kaldı; bekleyip göreceğiz. Yeni haftada ne konuşacağız?.. Yeni haftada yurtiçi ekonomik veri 10 Eylül Perşembe günü açıklanacak olan 2015 yılı 2. Çeyrek büyüme rakamları olacak. Salı günü Temmuz ayı Sanayi Üretimi ve Perşembe günü Temmuz ayı Cari Denge verileri hafta boyunca takip edilmesi gereken diğer önemli veriler olarak sıralanabilir. Küresel piyasaları Sanayi Üretimi ve Dış Ticaret verilerinin ağırlıklı olduğu bir ekonomik veri takvimi bekliyor. Avrupa tarafında Pazartesi günü Almanya Sanayi Üretimi; Salı günü Almanya ve Fransa Dış Ticaret Dengesi; Çarşamba günü İngiltere Sanayi Üretimi ve Dış Ticaret Dengesi; Cuma günü de Fransa Sanayi Üretimi verileri takip edilecek. Asya tarafında, Çin’de Salı günü açıklanacak olan Ağustos Dış Ticaret Dengesi ile Perşembe günü karşılanacak olan Ağustos ayı enflasyon verilerinden ülkenin ekonomik büyümesine ilişkin işaretler takip edilecek. Japonya’da Salı günü açıklanacak olan 2015 yılı 2. Çeyrek ekonomik büyüme verisinin aşağı yönlü revize edilerek daralmanın derinleştiğinin görülmesi bekleniyor. Haftanın ilk işlem gününde tatil nedeniyle kapalı olacak olan ABD tarafında ise, sakin bir veri takvimi takip edilecek. Çarşamba günü Temmuz ayı İş İmkânları ve Personel Değişim Oranı Raporu; Perşembe günü Haftalık İşsizlik Maaşı Başvuruları ve İhracat-İthalat Fiyatları; Cuma günü de ÜFE ve Tüketici Güveni hafta boyunca öne çıkan veriler olarak sıralanabilir. Çarşamba günü Kanada ve Perşembe günü de İngiltere Merkez Bankası Eylül ayı toplantılarını gerçekleştirecek. Teknik olarak resesyona girmesi nedeniyle, Kanada Merkez Bankası’nın kararı yatırımcıların yakın takibinde olacak. Haftalık Bülten, 07 – 11 Eylül 2015 Gedik Yatırım Araştırma 2 HAFTALIK BÜLTEN 7-11 Eylül 2015 Haftası Teknik Takibimizde Olan Hisseler Tablodaki hisseler teknik dinamiklere göre belirlenmiş olup, işlem koşullarının gerçekleşmesi durumunda bu hisselerin haftalık bazda BİST 100'e göre rölatif getirilerinin daha yüksek olacağı öngörülmektedir. Piyasa koşullarındaki genel değşimlerin bu hisseleri de BETA'ları oranınca etkilemesi beklenebilir. Verilen kısa vadeli (KV) hedef ve stop loss seviyeleri "İşlem Koşulu" olarak verilen teknik gerekçeye bağlıdır. Bahsi geçen koşuldaki değişmeler bu seviyelerin de değişmesine neden olacağı için, verilen seviyelerin bu kolonda yazılan gerekçe ile birlikte düşünülmesi gerekmektedir. İşlem koşulu gerçekleşmeden yapılacak alım-satımların riski daha yüksek olabilir. HİSSE ASELS THYAO TTRAK BAGFS TRGYO SON FİYAT 13.60 7.76 71.60 12.35 2.97 BETA (3 Ay) 0.93 1.22 0.66 1.14 0.95 21 Günlük HO 14.19 8.25 71.89 12.53 3.03 Haftalık Bülten, 07 – 11 Eylül 2015 KV EN GÜÇLÜ KV EN GÜÇLÜ DİRENÇ DESTEK (HEDEF) (STOP) HİSSE ÖZET İŞLEM KOŞULU ASELS hissesi geçen haftayı 13,6 TL seviyesinden kapatarak haftalık bazda yüzde -3,89 düşüş yaptı. Hisse 33,6 F/K ve 3 PD/DD değerlerinden işlem görüyor. ASELS hissesinin piyasa değeri 6,8 milyar TL olup son açıklanan net karı ise 51,1 milyon TL seviyesindedir. THYAO hissesi geçen haftayı 7,76 TL seviyesinden kapatarak haftalık bazda yüzde -2,51 düşüş yaptı. Hisse 4 F/K ve 0,9 PD/DD değerlerinden işlem görüyor. THYAO hissesinin piyasa değeri 10,71 milyar TL olup son açıklanan net karı ise 1035,2 milyon TL seviyesindedir. TTRAK hissesi geçen haftayı 71,6 TL seviyesinden kapatarak haftalık bazda yüzde 1,56 yükseliş yaptı. Hisse 16,5 F/K ve 6,3 PD/DD değerlerinden işlem görüyor. TTRAK hissesinin piyasa değeri 3,82 milyar TL olup son açıklanan net karı ise 112,5 milyon TL seviyesindedir. BAGFS hissesi geçen haftayı 12,35 TL seviyesinden kapatarak haftalık bazda yüzde -0,8 düşüş yaptı. Hisse 24,8 F/K ve 1,8 PD/DD değerlerinden işlem görüyor. BAGFS hissesinin piyasa değeri 555,75 milyon TL olup son açıklanan net karı ise 22,3 milyon TL seviyesindedir. TRGYO hissesi geçen haftayı 2,97 TL seviyesinden kapatarak haftalık bazda değişim göstermedi. Hisse 2,4 F/K ve 0,4 PD/DD değerlerinden işlem görüyor. TRGYO hissesinin piyasa değeri 1,49 milyar TL olup son açıklanan net karı ise -158,5 milyon TL seviyesindedir. Destek bölgesinde hareket eden hissede 13,10-13,30 fiyat aralığı alım için uygun olup, hedef olarak 13,80 seviyesi takip edilebilir. Stop olarak 12,80 seviyesi altında gerçekleşen kapanışta satış 13.80 12.80 7.80 7.20 72.80 67.20 12.50 11.60 2.95 2.75 yapılmalıdır. Destek bölgesinden gelen alımlarla işlem hacminin yükseldiği hissede 7,40-7,50 fiyat aralığı alım için uygun seviyelerdir. Hedef olarak 7,80 seviyesi belirlenebilir. Stop olarak 7,20 seviyesi izlenmelidir. Yükselen işlem hacmiyle beraber kısa vadeli hareketli ortalamaları üzerinde hareket eden hissede 68,80-70,10 fiyat aralığından alım yapılarak kısa vadede 72,80 hedefi takip edilebilir. Stop olarak 67,20 seviyesi izlenmelidir. Destek seviyesinden gelen alımlarla sıkışma alanı içerisinde hareket eden hissede 11,90-12,00 fiyat aralığı alım için uygun olup, hedef olarak 12,50 seviyesi takip edilebilir. Stop olarak 11,60 seviyesi altında gerçekleşen kapanışta satış yapılmalıdır. Kısa vadeli hareketli ortalaması üzerinde hareket eden hissede 2,82-2,86 fiyat aralığı alım için uygun seviyeler olup, hedef olarak 2,95 seviyesi takip edilebilir. Stop olarak 2,75 seviyesi altında gerçekleşen kapanışta satış yapılmalıdır. Gedik Yatırım Araştırma 2 HAFTALIK BÜLTEN Garanti Bankası (GARAN): Kredi Derecelendirme Kuruluşu Fitch, Garanti Diversified Payment Rights Finance Company'nin (Garanti Dpr)series 2015-a and -b 'nin 'a-' seviyesindeki notlarını teyit ettiğini bildirdi. Vakıflar Bankası (VAKBN): Banka tarafından sabit ve/veya değişken faizli en fazla 3 milyar Euro veya başka para birimlerinde karşılığı tutarda, yurtdışında ipotek teminatlı menkul kıymet ihraç edilmesine olanak sağlayacak İTMK Programı kurulmuştur. Garanti Bankası (GARAN): Banka 220.000.000 TL; ihraca daha fazla talep gelmesi durumunda toplam ihraç tutarı 330.000.000 TL 'ye artırılabilecek şekilde TL cinsinden banka bonosu ihraç edilmesi için SPK’na başvuruda bulunmuştur. Emlak Konut Gayrimenkul (EKGYO): Şirket tarafından geliştirilen projelerde, 1 Ocak - 31 Ağustos 2015 tarihleri itibariyle, toplamda 4.102.604.263,30 TL (KDV Hariç) değerinde, 6.987 adet bağımsız bölümün satışı (ön satışlar dahil) gerçekleştirilmiştir. Tekfen Holding (TKFEN): Erhan Öner tarafından şirket payları ile ilgili olarak 3.92 TL fiyattan 30.000 adet, Nilgün Şebnem Berker 3.92 TL fiyattan 20.000 adet, Meltem Berker tarafından 3.2 TL fiyattan 20.000 adet alım işlemi gerçekleştirilmiştir. Migros (MGROS): Şirket, 7 adet Migros, 10 adet Migros Jet ve Makedonya'da 1 adet Ramstore formatında toplam 18 adet satış mağazasını Ağustos ayı içerisinde hizmete açılmıştır. Bim Birleşik Mağazalar (BIMAS): Musa Topbaş tarafından 167.016 adet halka açık BIMAS payı borsa dışında 52.80 TL fiyattan Mehmet Sami Topbaş’tan alınmıştır. Net Holding (NTHOL, NTTUR): Net Turizm payları ile ilgili olarak 1,50 fiyattan özel emir ile 17.475.000 adet satış işlemi ortaklık tarafından gerçekleştirilmiştir. Besim Tibuk şirket payları ile ilgili olarak 3.11-3.22 TL fiyattan 133.199 adet alım işlemi gerçekleştirmiştir. Haftalık Bülten, 07 – 11 Eylül 2015 Eczacıbaşı Yatırım Holding (ECZYT, ECILC): EİS Eczacıbaşı İlaç Sınai payları ile ilgili olarak 2,39 TL fiyat aralığından 150.000 adet alış işlemi ortaklık tarafından gerçekleştirilmiştir. Nuh Çimento (NUHCM): Yaşar Küçükçalık tarafından 9.39-9.60 TL fiyat aralığından 278.421 adet pay alış işlemi gerçekleştirilmiştir. Lokman Hekim (LKMNH): Şirket payları ile ilgili olarak 2,19-TL fiyattan 10.000 adet alış işlemi ortaklık tarafından gerçekleştirilmiştir. Geri alım programı çerçevesinde gerçekleştirilen işlemle birlikte şirket sermayesindeki paylar %0,18 sınırına ulaşmıştır. Yataş Yatak ve Yorgan (YATAS): Şirket payları ile ilgili olarak 1,82-1,84 fiyat aralığından 29.643 adet alış işlemi ortaklık tarafından gerçekleştirilmiştir. Orma Orman Mahsülleri (ORMA): Şirket 10.000.000 TL olan ödenmiş sermayesinin tamamı nakden karşılanmak suretiyle 23.700.000 TL’na artırılmasında ihraç edilecek 13.700.000, TL nominal değerli paylara ilişkin izahname onaylanmış olup pay sahiplerinin, ellerindeki payların %137 'si oranında yeni pay alma hakları bulunmaktadır. Yeni pay alma hakları07/09/2015 ile 21/09/2015 tarihleri arasında, 15 gün süreyle kullandırılacaktır. Yeni pay alma haklarının kullanımında, bir payın nominal değeri 0,01 Türk Lirası olup, 1 lot (100 adet) pay, 1,00 TL’ndan satışa arz edilecektir. Akyürek Tüketim (AKPAZ): Barclays Capital Securities tarafından şirket payları ile ilgili olarak 2.621 TL fiyattan 63.884 adet alım işlemi gerçekleştirilmiştir. Mepet Metro Petrol (MEPET): Şirket ile %100 bağlı ortaklığı Metro Yağlı Turistik’in devralma yoluyla kolaylaştırılmış usulde birleşmesi işlemi tescil edilmiştir. . Gedik Yatırım Araştırma 2 HAFTALIK BÜLTEN Haftanın Öne Çıkan Verileri Dönem Beklenti Önceki 07.09.2015 Pazartesi 09:00/Almanya/Sanayi Üretimi (Aylık) 09:00/Almanya/Sanayi Üretimi (Yıllık) 11:30/AB/Sentix Yatırımcı Güven Endeksi 17:30/Türkiye/Hazine Nakit Dengesi ABD /İşçi Bayramı Tatili Temmuz Temmuz Eylül Ağustos 1.10% 0.20% 16.13 -1.40% 0.60% 18.35 -23.76 Mlr TL Temmuz 08.09.2015 Salı 02:50/Japonya/Dış Ticaret Dengesi 02:50/Japonya/GSYİH (Çeyreksel) 02:50/Japonya/GSYİH (Yıllıklandırılmış) 05:00/Çin/Dış Ticaret Dengesi 05:00/Çin/İhracat (Yıllık) 05:00/Çin/İthalat (Yıllık) 09:00/Almanya/Dış Ticaret Dengesi 09:00/Almanya/Cari Denge 10:00/Türkiye/Perakende Satışlar (Aylık) 10:00/Türkiye/Sanayi üretimi (Aylık) 10:00/Türkiye/Sanayi üretimi (Yıllık) 12:00/AB/GSYİH (Çeyreksel) 12:00/AB/GSYİH (Yıllıklandırılmış) -78.6 Mlr Yen -0.40% -1.80% 48.55 Mlr $ -6.45% -8.00% 23.25 Mlr £ 21.5 Mlr £ 102.6 Mlr Yen -0.40% -1.60% 43.03 Mlr $ -8.30% -8.10% 24.00 Mlr £ 24.4 Mlr £ 0.20% 2.35% 5.48% 0.30% 1.20% Tarih 09.09.2015 Çarşamba 00:15/ABD/FED Kocherlakota Konuşması 08:00/Japonya/Tüketici Güven Endeksi 11:30/İngiltere/Sanayi Üretim Endeksi (Aylık) 11:30/İngiltere/Sanayi Üretim Endeksi (Yıllık) 11:30/İngiltere/Dış Ticaret Dengesi 14:00/ABD/MBA Mortgage Başuruları (Haftalık) 10.09.2015 Perşembe 11.09.2015 Cuma 2Ç2015 Ağustos Ağustos Ağustos Temmuz Temmuz Temmuz Temmuz Temmuz 2Ç2015 3.60% 0.30% 1.20% Ağustos Temmuz Temmuz Temmuz 04.Eyl 40.50 0.10% 1.30% -1.8 Mlr £ 40.30 -0.40% 1.50% -1.6 Mlr £ 11.30% 02:50/Japonya/Makine Siparişleri (Aylık) 02:50/Japonya/Makine Siparişleri (Yıllık) 02:50/Japonya/ÜFE (Aylık) 02:50/Japonya/ÜFE (Yıllık) 04:30/Çin/TÜFE (Yıllık) 04:30/Çin/ÜFE (Yıllık) 10:00/Türkiye/Cari Denge 10:00/Türkiye/GSYİH (Çeyreksel) 10:00/Türkiye/GSYİH (Yıllıklandırılmış) 14:00/İngiltere/BOE (İngiltere Merkez Bankası Faiz Kararı 15:30/ABD/Haftalık İşsizlik Maaşı Başvuruları 15:30/ABD/İthal Ürünler Fiyat Endeksi (Aylık) 15:30/ABD/İthal Ürünler Fiyat Endeksi (Aylık) 17:00/ABD/Toptan Stoklar (Aylık) Temmuz Temmuz Ağustos Ağustos Ağustos Ağustos Temmuz 3.25% 10.25% -0.40% -3.30% 1.90% -5.60% -3.6 Mlr $ 0.70% 2.90% 0.50% 275 Bin -1.60% -11.00% 0.30% -7.90% 16.60% -0.20% -3.00% 1.60% -5.40% -3.36 Mlr $ 1.30% 2.30% 0.50% 282 Bin -0.90% -10.40% 0.90% 09:00/Almanya/TÜFE (Aylık) 09:00/Almanya/TÜFE (Yıllık) 10:00/Türkiye/Sanayi Ciro Endeksi 10:00/Türkiye/İhracat Birim Değer Endeksi 13:30/Rusya/Rusya Merkez Bankası Faiz Kararı 15:30/ABD/ÜFE (Aylık) 15:30/ÜFE (Yıllık) 17:00/ABD/Michigan Tüketici Güven Endeksi 21:00/ABD/Hazine Dengesi AB/Maliye Bakanları Toplantısı Ağustos Ağustos Temmuz Temmuz Eylül Ağustos Ağustos Eylül Ağustos 0.00% 0.20% 0.00% 0.20% 3.80% -9.50% 11.00% 0.20% -0.80% 91.90 -149.19 Mlr $ 2Ç2015 Eylül 05.Eyl Ağustos Ağustos Temmuz 11.00% -0.10% -0.80% 91.50 -83.55 Mlr $ Gerçekleşen Takvim açıklanacak tüm verileri kapsamamaktadır. Tahminler Bloomberg, TradingInvest, Investing.com kaynaklarından alınmıştır. Haftalık Bülten, 07 – 11 Eylül 2015 Gedik Yatırım Araştırma 2 HAFTALIK BÜLTEN Gedik Yatırım Menkul Değerler Murat Tanrıöver Genel Müdür Yardımcısı Üzeyir Doğan Araştırma Müdürü Araştırma Yılmaz Altun Ceren Bakçay Ali Erkan Tanacıoğlu Erol Gürcan İbrahim Bayraktar Hakan Çal Gıda, Teknoloji Perakendeciliği, Otomotiv, Holdingler Gıda&İçecek, Kimyasallar, Cam, Holdingler FX Piyasaları, Lastik, Boya, Çimento Bankalar, Bilişim&Teknoloji, İletişim, Turizm, Ambalaj Enerji, Gyo Metal Ana Sanayi [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] Ünvan : Gedik Yatırım Menkul Değerler A.Ş. Adres Avni Dilligil Sk. Çelik İş. Merkezi, B Blok Kat:2 Da:11 Mecidiyeköy/ İstanbul : 0 212 356 16 52 *115 0 212 356 16 52 *116 0 212 356 16 52 *113 0 212 356 16 52 *117 0 212 356 16 52 *114 0 212 356 16 52 *119 (Yatırım Danışmanlığı Araştırma Birimi) Tel : E-mail : (90) 0212 356 16 52 [email protected] YASAL UYARI Burada yer alan bilgiler Gedik Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, Gedik Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Gedik Yatırım Menkul Değerler A.Ş. sorumlu değildir. Haftalık Bülten, 07 – 11 Eylül 2015 Gedik Yatırım Araştırma 2 HAFTALIK BÜLTEN Genel Müdürlük Cumhuriyet Mah.E-5 Yanyol No:29 Yakacık/Kartal/İSTANBUL Tel: (216) 453 00 00 E-Posta: [email protected] Ankara 34876 İstanbul Altıyol Hacı Mehmet Sok. 24 E Dalyan Konut Sitesi D:6 34726 Fenerbahçe/Kadıköy Tel: (216) 360 59 60 E-Posta: [email protected] Bakırköy Cevizlik Mah. Muhasebeci Sok. Neşe Han No:1 Kat:3 Bakırköy Tel: (212) 660 85 25 E-Posta: [email protected] Etiler Aytar Cad. Metro İşhanı No: 10, D:7, K: 3 Levent / Beşiktaş Tel: (212) 270 41 00 E-Posta: [email protected] Çankaya Simon Bolivar Cad. No: 8/6 Çankaya Tel: (312) 438 27 00 E-Posta: [email protected] Kızılay Sümer Birinci Sok. No:13/3 Demirtepe Tel: (312) 232 09 49 E-Posta: [email protected] Ulus Ulus Şehir Çarşısı No: 170 Ulus Tel: (312) 311 49 59 E-Posta: [email protected] Antalya Tahıl Pazarı Mah.404 Sok.Hafız Ahmet Bedesteni No:5/29-30 Tel: (242) 248 35 20 E-Posta: [email protected] Bursa Şehreküstü Mah. Aytı Plaza İş Merkezi No: 17 Fomara Tel: (224) 220 51 50 E-Posta: [email protected] Gedik Private Cadde Bağdat Cad. No:351/5 Esen apt. Tel : (216) 411 23 53 E-posta: [email protected] Denizli Saraylar Mah.İkinci Ticari Yol Sk.No: 56 Kat:4 Tel: (258) 263 80 15 E-Posta: [email protected] Kapalıçarşı Kürkçüler Sk . No:25 Eminönü / Kapalıçarşı Tel: (212) 513 40 01 E-Posta: [email protected] Düzce Şerefiye Mah. Cengiz Topel Sk. Taşhan Apt. No : 58-59 Tel: (380) 524 08 00 E-Posta: [email protected] Maltepe Gedik İş Hanı Bağdat Cad. No: 162 K: 2 Maltepe Tel: (216) 399 00 42 E-Posta: [email protected] Elazığ Yeni Mah. Gazi Cd. No : 28/3 Tel: (424) 233 28 01/237 09 98 E-Posta: [email protected] Perpa Gülbahar Mah. Avni Dilligil Sk. Çelik İş Merkezi B Blok No 9/11 Mecidiyeköy Tel: (212) 356 16 52 E-Posta: [email protected] Eskişehir Köprübaşı Şen Sok. Onur İşhanı No:1 Kat:4 Tel: (222) 230 09 08 E-Posta: [email protected] Tophane Necatibey Cad. Alipasa Degirmen Sok. No:24 Tophane/Karaköy Tel: (212) 251 60 06 E-Posta: [email protected] Ümraniye Atatürk Mah. Alemdağ Cad. No: 122/2 Ümraniye Tel: (216) 461 33 90 E-Posta: [email protected] 80040 Kocaeli Hacı Halil Mah. Hükümet Cad. No: 95 Gebze Tel: (262) 642 34 00 E-Posta: [email protected] İzmir Cumhuriyet Bulvarı No:131 Cevher Apt. Kat:2 D:3/4 Alsancak Tel: (232) 465 10 20 E-Posta: [email protected] Konya Nalçacı Cad. Acentacılar Sitesi No:81 Selçuklu Tel: (332) 238 59 60 E-Posta: [email protected] Manisa Anafartalar Mah. Mustafa Kemal Paşa Cad. Kamil Menteş Apt. No:34/1 Tel: (236) 239 42 98 E-Posta: [email protected] Uşak İsmetpaşa Cad. No: 63 K:2 Mavi Plaza Tel: (276) 227 27 44 E-Posta: [email protected] Haftalık Bülten, 07 – 11 Eylül 2015 Gedik Yatırım Araştırma 2