Günlük Bülten Gündem - Paramineyapayim.com

advertisement

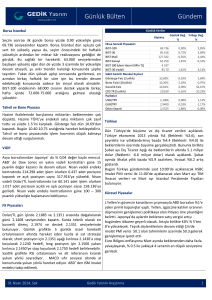

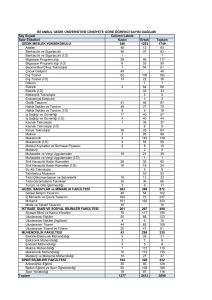

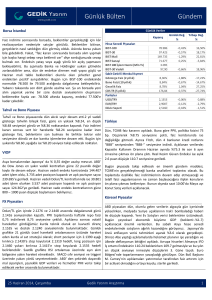

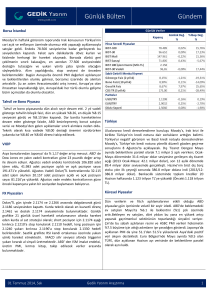

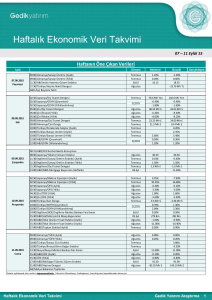

Günlük Bülten Borsa İstanbul Günlük Veriler Bu hafta yurtiçinde TCMB PPK Toplantı Tutanakları, PMI ve dış ticaret dengesi, yurtdışında ise ABD tüketici güven endeksi, haftalık işsizlik maaşı başvuruları ve PMI verileri öne çıkacak. Bunun yanında Yunanistan’da bugün gerçekleşecek seçimlerin üçüncü turu piyasaların odağında olacak. Bugün yapılacak seçimlerde Cumhurbaşkanı seçilememesi durumunda meclisin feshedilip erken seçime gidilmesi öngörülüyor. Teknik olarak 84.250-85.500 aralığında dalgalanan endekste kırılma noktaları takip edilecek. Bu aralığın dışında hareketler sertleşebilir. 84.250 aşağıya kırılması durumunda 83.500 ilk desteğimiz. Bu seviyenin altında 82.00082.500 aralığına kadar satışlar devam edebilir. 85.500 yukarısındaki kalıcı hareketlerde ise 86.400 ve 85.900’de kısa vadeli dirençlerimiz olsa da yükselişin 87.000’e kadar devam etmesini bekliyoruz. Mevcut durumda pozisyonların korunması gerektiğini düşünüyoruz. Veri akışının sakin olduğu haftada BİST-100 endeksinin yatay bir açılış yapmasını bekliyoruz. Tahvil ve Bono Piyasası Kapanış Hisse Senedi Piyasaları BIST-100 BIST-30 BIST Mali BIST Sanayi BIST 100 İşlem Hacmi (Mln TL) BIST-30 Vadeli Sabit Getirili Menkul Kıymet Gösterge Faiz (2 yıllık) Bono Faizi (10 yıllık) Gecelik Faiz CDS TR (5 yıllık) Pariteler USD/TRY EUR/TRY Döviz Sepeti Günlük Değ. % Yılbaşı Değ. % 84.947 105.082 156.871 78.566 1.326 105,50 0,14% 0,18% 0,06% 0,23% 25,29% 27,45% 28,66% 3,21% 0,17% 28,19% 7,88% 7,89% 10,02% 178,16 -2,96% -0,75% 4,27% -0,07% -21,98% -23,84% 45,22% -27,20% 2,3175 2,8210 2,5703 -0,10% -0,75% 0,16% 9,49% -5,46% 0,62% Türkiye Tahvil ve bono piyasasında Cuma günü alıcılı seyir vardı. 2 yıl vadeli gösterge tahvilin bileşik faizi haftalık bazda en yüksek %8.31, en düşük %7.88 seviyesini gördü ve haftayı %7.88’den kapattı. TCMB dün miktar yöntemiyle düzenlediği 2 Ocak 2015 vadeli repo ihalesi ile piyasaya 21 milyar lira verdi. İhalede tek fiyattan işlem oldu ve basit faiz %8.25, bileşik faiz ise 8.59 olarak gerçekleşti. VIOP Asya borsalarından Japonya' da % 0,50 değer azalışı mevcut. ABD' de Dow Jones en yakın vadeli kontratları güne 14 puanlık değer artışı ile devam ediyor. Aralık vadeli endeks kontratında 36.964 adet işlem oldu, 5.254 adet pozisyon kapandı ve açık pozisyon sayısı 194.229’a geriledi. Aralık Vadeli Dolar/TL kontratlarında 7.100 adet işlem olurken 5.012 adet pozisyon kapandı ve açık pozisyon sayısı 105.858’e geriledi. Aralık vade endeks kontratlarının güne önceki kapanışına yakın bir seviyeden başlamasını bekliyoruz. FX Piyasaları Dolar/TL hafta içinde 2.3097 ve 2.3254 arasında dalgalanarak haftayı 2.3178 seviyesinden kapattı. Teknik olarak kısa vadede destek 2.3090 ve direnç 2.3255 seviyelerinde bulunmaktadır. Bu sabah günlük grafikte 21 periyotluk üssel hareketli ortalaması üzerinde seyreden kurda, gün içi al sat stratejisi olarak; short pozisyon için 2.3170 seviyesi aşağı kırılınca 2.3210’a stop konularak 2.3090 seviyesi takip edilebilir, long pozisyon için 2.3255 yukarı kırılması halinde 2.3210’a stop konularak 2.3350 seviyesi hedef olarak belirlenebilir. Saatlik grafikte RSI kendi ortalaması üzerinde yukarı yönlü seyretmektedir. MACD sıfır seviyesi üzerinde yukarı yönlü hareket etmektedir. Bugün veri akışı zayıf olmakla birlikte ABD’den Dallas Merkez Bankası İmalat Aktivite endeksi ile 3 aylık hazine bonosu ve 6 aylık bono ihalesi takip edilebilir. 29 Aralık 2014, Pazartesi Gündem Yılbaşı tatili nedeniyle kısalan haftaya, bugün açıklanacak önemli bir ekonomik veri akışı olmaması nedeniyle sakin bir başlangıç yapıyoruz. Hafta boyunca açıklanacak önemli veriler; yarın 10:00’da açıklanacak olan Aralık ayı Tüketici Güven Endeksi (Beklenti: 69.42; Önceki: 68.70), Çarşamba günü 10:00’da açıklanacak olan Kasım ayı Dış Ticaret Dengesi (Beklenti: - 7.0 milyar dolar; Önceki: -6.25 milyar dolar) Cuma günü 10:00’da açıklanacak olan Aralık ayı HSBC İmalat PMI endeksi (Beklenti: 52.8; Önceki: 52.2) olarak sıralanabilir. Diğer taraftan Çarşamba günü 14:00’da TCMB’nin yayınlayacağı Aralık ayı PPK toplantı tutanakları da takip edilmeli. TCMB geçen hafta gerçekleştirdiği Aralık ayı PPK toplantısında beklenildiği gibi faizlerde herhangi bir değişikliğe gitmeyerek; politika faizini % 8.25 ve faiz koridorunu da % 7.50 - % 11.25 aralığında bıraktı. TCMB toplam rezervleri geçen hafta 4.7 milyar dolar azalarak 127.3 milyar dolara geriledi. Küresel Piyasalar Bu haftanın önemli gündem maddesi, bugün yapılacak olan Yunanistan 3. tur Cumhurbaşkanlığı seçimleri. Eğer bu turda da cumhurbaşkanı seçilemezse Yunanistan’da hükümet düşecek ve erken seçim olacak. Ekonomik veri akışı yönünden sakin bir hafta geçirecek olan ABD piyasalarında on yıllıklar %2.24 seviyelerinden işlem görüyor. Tokyo’daki Ebola haberinin etkisinde düşüş yaşayan Nikkei225 dışında Asya genelinde alıcıların ağırlıkta olduğu bir hafta başlangıcı var. Gedik Yatırım Araştırma 1 Günlük Bülten Borsa İstanbul BİST 100 endeksi Cuma günü %0.14’lük yükseliş ile 84.947 puandan kapandı. Bankacılık endeksi %0.06, sanayi endeksi %0.23 yükseldi. Toplam işlem hacmi 1.3 milyar TL oldu. Noel tatili nedeniyle küresel piyasaların büyük bölümünün kapalı olduğunu ve düşük hacimli sakin bir seyrin sürdüğü haftada TCMB Para Politikası Kurulu toplantısı takip edildi. Beklenildiği gibi TCMB’nin faizlerde değişikliğe gitmemesi piyasalarda yüksek volatilite yaratmadı. Özellikle haftanın son 3 gününde süren sakin seyir nedeniyle BİST-100 endeksi Cuma günü gelen alımlar ile birlikte haftayı hafif artıda kapattı. Tahvil faizleri haftanın en düşük seviyesinden kapatırken, Dolar/TL kurunda endekse paralel dar bantta işlemlerine devam etti. Bu hafta yurtiçinde TCMB PPK Toplantı Tutanakları, PMI ve dış ticaret dengesi, yurtdışında ise ABD tüketici güven endeksi, haftalık işsizlik maaşı başvuruları ve PMI verileri öne çıkacak. Bunun yanında Yunanistan’da bugün gerçekleşecek seçimlerin üçüncü turu piyasaların odağında olacak. Bugün yapılacak seçimlerde Cumhurbaşkanı seçilememesi durumunda meclisin feshedilip erken seçime gidilmesi öngörülüyor. B rsa stan l e a il Bu hafta yurtiçinde TCMB PPK Toplantı Tutanakları, PMI ve dış ticaret dengesi, yurtdışında ise ABD tüketici güven endeksi, haftalık işsizlik maaşı başvuruları ve PMI verileri öne çıkacak. Bunun yanında Yunanistan’da bugün gerçekleşecek seçimlerin üçüncü turu piyasaların odağında olacak. Bugün yapılacak seçimlerde Cumhurbaşkanı seçilememesi durumunda meclisin feshedilip erken seçime gidilmesi öngörülüyor. Teknik olarak 84.250-85.500 aralığında dalgalanan endekste kırılma noktaları takip edilecek. Bu aralığın dışında hareketler sertleşebilir. 84.250 aşağıya kırılması durumunda 83.500 ilk desteğimiz. Bu seviyenin altında 82.000-82.500 aralığına kadar satışlar devam edebilir. 85.500 yukarısındaki kalıcı hareketlerde ise 86.400 ve 85.900’de kısa vadeli dirençlerimiz olsa da yükselişin 87.000’e kadar devam etmesini bekliyoruz. Mevcut durumda pozisyonların korunması gerektiğini düşünüyoruz. Veri akışının sakin olduğu haftada BİST-100 endeksinin yatay bir açılış yapmasını bekliyoruz. Teknik olarak haftanın son üç gününde dar bantta işlemlerine devam eden BİST-100 endeksinde güçlü seyir devam etmekte. 84.250-85.500 aralığında dalgalanan endekste kırılma noktaları takip edilecek. Bu aralığın dışında hareketler sertleşebilir. 84.250 aşağıya kırılması durumunda 83.500 ilk desteğimiz. Bu seviyenin altında 82.000-82.500 aralığına kadar satışlar devam edebilir. 85.500 yukarısındaki kalıcı hareketlerde ise 86.400 ve 85.900’de kısa vadeli dirençlerimiz olsa da yükselişin 87.000’e kadar devam etmesini bekliyoruz. Mevcut durumda pozisyonların korunması gerektiğini düşünüyoruz. Rapor yazıldığı an itibariyle Dolar/TL kuru 2.3210 civarında. Asya piyasalarında Japonya hariç alıcılı seyir hakim. ABD vadeliler ise hafif artıda. Veri akışının sakin olduğu haftada BİST-100 endeksinin yatay bir açılış yapmasını bekliyoruz. Tahvil ve Bono Piyasası Tahvil ve bono piyasasında Cuma günü alıcılı seyir vardı. 2 yıl vadeli gösterge tahvilin bileşik faizi haftalık bazda en yüksek %8.31, en düşük %7.88 seviyesini gördü ve haftayı %7.88’den kapattı. TCMB dün miktar yöntemiyle düzenlediği 2 Ocak 2015 vadeli repo ihalesi ile piyasaya 21 milyar lira verdi. İhalede tek fiyattan işlem oldu ve basit faiz %8.25, bileşik faiz ise 8.59 olarak gerçekleşti. Son Değer BIST100 Günlük % Aylık % Değ. Değ. İşlem Hacmi (Mln TL) 84.947 0,14% 0,8% 953 0,20% -5,93% - BIST30 105.082 0,18% 1,0% 689 BANKA END 156.871 0,06% -0,5% 334 SANAYİ END 78.566 0,23% 2,8% - -2,96% 2,5% MSCI GOP Göst. Faiz 7,88% 1.326 - Hakan Çal 29 Aralık 2014, Pazartesi Gedik Yatırım Araştırma 2 Günlük Bülten Borsalarda Dün ABD hisse senetleri piyasalarından Nasdaq % 0,70, S&P500 % 0,33 değer kazandı. Dow Jones ise günü % 0,13 değer artışı ile 18.053 puandan tamamladı. Avrupa borsalarından Almanya ve İngiltere noel tatili nedeniyle kapalıydı. BIST 100 Endeksi önceki seansta 84.920 – 85.257 puan aralığında hareket etti ve günü % 0,14 değer artışı ile 84.947 puandan tamamladı. P Asya borsalarından Japonya' da % 0,50 değer azalışı mevcut. ABD' de Dow Jones en yakın vadeli kontratları güne 14 puanlık değer artışı ile devam ediyor. Aralık vadeli endeks kontratında 36.964 adet işlem oldu, 5.254 adet pozisyon kapandı ve açık pozisyon sayısı 194.229’a geriledi. Aralık Vadeli Dolar/TL kontratlarında 7.100 adet işlem olurken 5.012 adet pozisyon kapandı ve açık pozisyon sayısı 105.858’e geriledi. Aralık vade endeks kontratlarının güne önceki kapanışına yakın bir seviyeden başlamasını bekliyoruz. Aralık vadeli endeks kontratında 36.964 adet işlem oldu, 5.254 adet pozisyon kapandı ve açık pozisyon sayısı 194.229’a geriledi. Şubat 2015 vadeli endeks kontratlarında ise 8.615 adet pozisyon açıldı ve açık pozisyon sayısı 49.440'a yükseldi. Döviz Piyasasında Dün Aralık Vadeli Dolar/TL kontratlarında 7.100 adet işlem olurken 5.012 adet pozisyon kapandı ve açık pozisyon sayısı 105.858’e geriledi. Öte yandan Şubat 2015 vadeli Dolar/TL kontratlarında 1.076 adet pozisyon açıldı ve açık pozisyon sayısı 64.495'e yükseldi. Piyasalarda Bugün En yakın vadeli NYMEX kontratında petrol fiyatı 59,81 USD, Altın’ın onsu 1.196 USD, Dolar kuru 2,3190 ve Euro/USD paritesi ise 1,2191 seviyesinde. Spot piyasa Dolar/TL kurunda satışların gelmesi durumunda destek olarak 2,3150, 2,3110, 2,3030 seviyeleri mevcut. Alımlarda ise 2,3260, 2,3320, 2,3380 seviyeleri direnç olacaktır. Aralık vadeli dolar kontratı 2,3130 - 2,3350 bandında işlem görebilir. Asya borsalarından Japonya' da % 0,50 değer azalışı mevcut. ABD' de Dow Jones en yakın vadeli kontratları güne 14 puanlık değer artışı ile devam ediyor. Aralık vadeli endeks kontratında yukarı yönlü hareketlerde 105,800, 106,500, 107,300 direnç, aşağı yönlü hareketlerde ise 105,100, 104,300, 103,500 destek konumundadır. Aralık vade endeks kontratlarının güne önceki kapanışına yakın bir seviyeden başlamasını bekliyoruz. Tolga Er 29 Aralık 2014, Pazartesi Gedik Yatırım Araştırma 3 Günlük Bülten FX Piyasaları Dolar /TL Dolar/TL hafta içinde 2.3097 ve 2.3254 arasında dalgalanarak haftayı 2.3178 seviyesinden kapattı. Teknik olarak kısa vadede destek 2.3090 ve direnç 2.3255 seviyelerinde bulunmaktadır. Bu sabah günlük grafikte 21 periyotluk üssel hareketli ortalaması üzerinde seyreden kurda, gün içi al sat stratejisi olarak; short pozisyon için 2.3170 seviyesi aşağı kırılınca 2.3210’a stop konularak 2.3090 seviyesi takip edilebilir, long pozisyon için 2.3255 yukarı kırılması halinde 2.3210’a stop konularak 2.3350 seviyesi hedef olarak belirlenebilir. Saatlik grafikte RSI kendi ortalaması üzerinde yukarı yönlü seyretmektedir. MACD sıfır seviyesi üzerinde yukarı yönlü hareket etmektedir. Bugün veri akışı zayıf olmakla birlikte ABD’den Dallas Merkez Bankası İmalat Aktivite endeksi ile 3 aylık hazine bonosu ve 6 aylık bono ihalesi takip edilebilir. Euro/Dolar Haftayı 1.2230 seviyesinden kapatan parite hafta içinde en düşük 1.2220 seviyesini görürken, en yüksek 1.2570 seviyesini test etti. Bu sabah günlük grafikte 21 periyotluk üssel hareketli ortalaması altında hareket eden paritede teknik olarak kısa vadede destek 1.2165 direnç 1.2255 olarak görülmektedir. Gün içinde al sat stratejisi olarak 1.2165 aşağı kırılması halinde 1.2190’a stop konularak 1.2110 seviyesi için short pozisyon açılabilir. 1.2220 yukarı kırılması halinde 1.2200 stop olmak üzere 1.2255 seviyesi takip edilebilir. Saatlik grafikte RSI kendi ortalaması üzerinde yukarı yönlü hareket etmektedir. CCI kendi ortalaması üzerinde aşırı alım bölgesinde bulunmaktadır. Veri akışının zayıf olduğu EURO Bölgesinde İtalya tüketici güveni takip edilebilir. USD/JPY Hafta içinde 119.31 ve 120.84 arasında dalgalanan parite günü 120.38 seviyesinden kapattı. Teknik olarak kısa vadede en güçlü destek 119.60 ve en güçlü direnç 120.85 seviyesinde bulunmaktadır. Bu sabah günlük grafikte 21 periyotluk üssel hareketli ortalamasının üzerinde seyreden paritede gün içi al sat stratejisi olarak 120.20 seviyesinin aşağı kırılması halinde 120.50 stop olmak üzere 119.60 seviyesi takip edilebilir. 120.85 seviyesinin yukarı kırılması halinde 120.40 stop olmak üzere 121.40 seviyesi hedef olarak belirlenebilir. Saatlik grafikte RSI kendi ortalaması altında aşağı yönlü seyretmektedir. MACD sıfır seviyesi üzerinde triggerini aşağı kırarak sat sinyali üretmektedir. Bugün veri akışı zayıf olmakla birlikte ABD’den Dallas Merkez Bankası İmalat Aktivite endeksi ile 3 aylık hazine bonosu ve 6 aylık bono ihalesi takip edilebilir. Altın (onz) Haftayı 1196 seviyesinden kpatan Onz Altın hafta içinde 1170 ve 1202 seviyeleri arasında dalgalandı. Kısa vadede en kuvvetli destek 1192 ve en kuvvetli direnç 1199 seviyelerinde bulunmaktadır. Bu sabah 21 periyotluk üssel hareketli ortalaması altında hareket eden altında gün içi al sat stratejisi olarak; short pozisyon için 1192 seviyesi aşağı kırılınca 1196 stop olmak üzere 1183 seviyesi takip edilebilir. Long pozisyon için 1199 yukarı kırılması halinde 1194 stop olmak üzere 1207 seviyesi hedeflenebilir. Saatlik grafikte MACD sıfır seviyesi üzerinde triggerini aşağı kırarak sat sinyali üretmektedir. RSI kendi ortalaması altında ve aşırı alım bölgesine yakın hareket etmektedir. Bugün veri akışı zayıf olmakla birlikte ABD’den Dallas Merkez Bankası İmalat Aktivite endeksi ile 3 aylık hazine bonosu ve 6 aylık bono ihalesi takip edilebilir. A. Erkan Tanacıoğlu 29 Aralık 2014, Pazartesi Gedik Yatırım Araştırma 4 Günlük Bülten TCMB rezervleri geçen hafta 4.7 milyar dolar azaldı. Yılbaşı tatili nedeniyle kısalan haftaya, bugün açıklanacak önemli bir ekonomik veri akışı olmaması nedeniyle sakin bir başlangıç yapıyoruz. Hafta boyunca açıklanacak önemli veriler; yarın 10:00’da açıklanacak olan Aralık ayı Tüketici Güven Endeksi (Beklenti: 69.42; Önceki: 68.70), Çarşamba günü 10:00’da açıklanacak olan Kasım ayı Dış Ticaret Dengesi (Beklenti: - 7.0 milyar dolar; Önceki: -6.25 milyar dolar) Cuma günü 10:00’da açıklanacak olan Aralık ayı HSBC İmalat PMI endeksi (Beklenti: 52.8; Önceki: 52.2) olarak sıralanabilir. Çarşamba günü 12:00’da 2014 yılı 3. Çeyrek Toplam Brüt Dış Borç Stoku; Perşembe günü 11:00’da Aralık ayı Türkiye İhracatçılar Meclisi (TİM) İhracat Rakamları (Önceki: % 6.40), 12:00’da Aralık ayı İstanbul Perakende Fiyatlar (Önceki: % 1.02) verileri de hafta boyunca izlenmesi gereken diğer önemli ekonomik veriler olacak. Diğer taraftan Çarşamba günü 14:00’da TCMB’nin yayınlayacağı Aralık ayı PPK toplantı tutanakları da takip edilmeli. Yılbaşı tatili nedeniyle kısalan haftaya, bugün açıklanacak önemli bir ekonomik veri akışı olmaması nedeniyle sakin bir başlangıç yapıyoruz. Hafta boyunca açıklanacak önemli veriler; yarın 10:00’da açıklanacak olan Aralık ayı Tüketici Güven Endeksi (Beklenti: 69.42; Önceki: 68.70), Çarşamba günü 10:00’da açıklanacak olan Kasım ayı Dış Ticaret Dengesi (Beklenti: - 7.0 milyar dolar; Önceki: -6.25 milyar dolar) Cuma günü 10:00’da açıklanacak olan Aralık ayı HSBC İmalat PMI endeksi (Beklenti: 52.8; Önceki: 52.2) olarak sıralanabilir. Diğer taraftan Çarşamba günü 14:00’da TCMB’nin yayınlayacağı Aralık ayı PPK toplantı tutanakları da takip edilmeli. TCMB geçen hafta gerçekleştirdiği Aralık ayı PPK toplantısında beklenildiği gibi faizlerde herhangi bir değişikliğe gitmeyerek; politika faizini % 8.25 ve faiz koridorunu da % 7.50 - % 11.25 aralığında bıraktı. TCMB toplam rezervleri geçen hafta 4.7 milyar dolar azalarak 127.3 milyar dolara geriledi. Geçen hafta TCMB’nin Aralık ayı PPK toplantısı takip edildi. Faiz Koridoru (Yüzde) TCMB geçen hafta gerçekleştirdiği Aralık ayı PPK toplantısında beklenildiği gibi faizlerde herhangi bir değişikliğe gitmeyerek; politika faizini % 8.25 ve faiz koridorunu da % 7.50 - % 11.25 aralığında bıraktı. Büyüme tarafındaki yavaşlama ve çift hanelerde seyreden işsizlik faiz indirimi ihtimalini akla getirse de gerek enflasyonun beklentilerin üzerinde seyretmesi gerekse de son dönemlerde kur tarafından artan oynaklık ve TL’de yaşanan değer kaybı nedeniyle faizlerde herhangi bir değişikliğe gidilmemesinin olumlu olduğunu düşünüyoruz. Enflasyonun son dönemde artmasında önemli rol oynayan gıda fiyatlarına Temmuz ayından bu yana "Gıda fiyatlarındaki yüksek seyir enflasyon görünümündeki iyileşmeyi geciktirmektedir" ifadesiyle vurgu yapan TCMB, dünkü toplantı sonrasında yayınladığı metinde, beş ay sonra ilk kez bu ifadeyi kullanmadı. Diğer başlıklar TCMB toplam rezervleri geçen hafta 4.7 milyar dolar azalarak 127.3 milyar dolara geriledi. TCMB’nin rezervlerinde gözlenen sert düşüşün; bankaların son zorunlu karşılık döneminde ROM kullanımını azaltmalarının rezerv kaybına yol açmasından ve BOTAŞ'a yapılan döviz satışından kaynaklandığını düşünüyoruz. Dünya Bankası, Türkiye'nin 2014 büyüme tahminini % 3.5’ten % 3.1'e düşürdü, 2015 büyüme tahminini değiştirmeyerek % 3.5'te tuttu.. İmalat Sanayi Kapasite Kullanım Oranı, Aralık ayında bir önceki aya göre 0.1 puan artarak % 74.6 seviyesinde gerçekleşti (Beklenti: % 73.8). Reel Kesim Güven Endeksi, Aralık ayında bir önceki aya göre 1.5 puan azalarak son 2 yılın en düşük seviyesi olan 101.2 puana geriledi (Beklenti: 100.7). Konut Satışları Kasım ayında yıllık bazda % 1.1 artışla 103.783 olarak gerçekleşti. Citibank 2015 yılının ilk yarısında TCMB’den 1 puanlık faiz artırımı beklediğini; Deutsche Bank ise 75 baz puan indirim beklediğini açıkladı. Kredi derecelendirme kuruluşu Moody's, gelecek yıl Türkiye'nin kredi notu değerlendirme yayımlayabileceği tarihleri 10 Nisan, 7 Ağustos ve 4 Aralık olarak açıkladı. 29 Aralık 2014, Pazartesi ürkiye Kaynak: TCMB Sanayi Üretimi ve Kapasite Kullanım Oranı (Mevsim ve Takvim Etkisinden Arındırılmış) Gedik Yatırım Araştırma Kaynak: TÜİK, TCMB Erol Gürcan 5 Günlük Bülten Amerika Noel tatili nedeniyle sakin bir hafta geçiren ABD piyasalarında, FOMC toplantısından sonra olumlu havanın devam etmesiyle haftalık bazda S&P500 %0.5, Dow Jones ise %1.3 yükseldi. Dolar kuru endeksi DXY ise 90.06 seviyelerini test etti. Geçtiğimiz hafta açıklanan ABD üçüncü çeyrek ekonomik büyüme verisi-GDP sürpriz yaparak iç talepteki artışın etkisiyle %5 ile beklentilerin (%4.3) üzerinde geldi. Dayanıklı tüketim malları siparişi ise Kasım ayında %0.4 düşüşle beklentilerin (%3.0) çok altında kaldı. Tüketim malları siparişindeki gerilemenin dördüncü çeyrek ekonomik büyüme verisini olumsuz etkileyeceğini düşünüyoruz. Bu sabah BRENT petrol 59.81 dolardan, ABD on yıllıklar ise %2.24 seviyelerinden işlem görüyor. Ekonomik veri akışı yönünden sakin bir hafta geçirecek olan ABD piyasalarında, Salı Tüketici Güven Endeksi (beklenti:93.1), Çarşamba Haftalık İşsizlik Başvuruları (beklenti: 288 bin) ve Cuma ISM imalat endeksi (beklenti:57.6) ön planda olan veriler olacak. Dünyanın bir çok yerinde olduğu gibi ABD'de Perşembe günü piyasalar yılbaşı nedeniyle kapalı olacak. Asya Açıklanan verilere göre Çin’in sanayi işletmelerinin toplam karı Kasım ayında geçen yılın aynı dönemine göre %4.2 geriledi. Böylece sanayi karı 2 yılın en sert düşüşünü kaydetti. Bunun yanı sıra Çin'de kredi-mevduat oranına getirilecek yeni düzenleme bankaların daha kolay kredi vermelerini sağlayabilir. Japonya'da 29 milyar dolarlık ek teşvik programının onaylanmasının ardından Nikkei225 pozitif açılış yapsa da Tokyo'da Ebola virüsünün saptandığı haberi endeksi düşüşe sevk etti. Japonya dışında Asya genelinde alıcıların ağırlıkta olduğu bir hafta başlangıcı var. Shanghai endeksi %0.3 ve Hong Kong'da işlem gören H grubu hisseler %4 primli. Hindistan'da da Sensex %0.7 artıda işlem görüyor. Bu hafta Çin PMI verileri takip edilecek. Avrupa Geçtiğimiz hafta Avrupa’da Noel tatili nedeniyle kısa süreli bir işlem oldu. Perşembe ve Cuma günü herhangi bir işlem olmayan Stoxx Europe 600 gösterge endeksi, 3 günlük işlem sonrası haftayı %1.05 primli kapattı. Noel tatili nedeniyle geçtiğimiz hafta oldukça hacimsiz ve risk iştahının düşük olduğu bir haftaya şahit olduk. Bu haftanın önemli gündem maddesi, bugün yapılacak olan Yunanistan 3. tur Cumhurbaşkanlığı seçimleri. Eğer bu turda da cumhurbaşkanı seçilemezse Yunanistan’da hükümet düşecek ve erken seçim olacak. Cumhurbaşkanlığı seçimi için karar alındığı gün sert düşüş gösteren Avrupa piyasaları, seçimden olumsuz sonuç çıkması halinde olumsuz senaryoları gündemine alarak negatif fiyatlamalara sahne olabilir. Haftanın son gününde ise İmalat PMI verileri fiyatlamalar üzerinde etkili olacak. PMI verilerinde olası gerilemeler, büyüme endişelerini beraberinde getirecektir. Bunun yanı sıra, 31 Aralık günü Almanya tam, İngiltere ve Fransa gibi büyük piyasalar ise yarım gün kapalı olacak. 1 Ocak’ta ise hiçbir piyasada işlem olmayacak. Avrupa piyasalarında Yunanistan endişesi nedeniyle Salı günü volatilitelere sahne olabileceğini, Cuma günü ise tatil sonrası risk iştahının ve hacmin düşük olacağı sakin bir gün bekliyoruz. 29 Aralık 2014, Pazartesi üresel Piyasalar Bu haftanın önemli gündem maddesi, bugün yapılacak olan Yunanistan 3. tur Cumhurbaşkanlığı seçimleri. Eğer bu turda da cumhurbaşkanı seçilemezse Yunanistan’da hükümet düşecek ve erken seçim olacak. Ekonomik veri akışı yönünden sakin bir hafta geçirecek olan ABD piyasalarında on yıllıklar %2.24 seviyelerinden işlem görüyor. Tokyo’daki Ebola haberinin etkisinde düşüş yaşayan Nikkei225 dışında Asya genelinde alıcıların ağırlıkta olduğu bir hafta başlangıcı var. 18,054 Günlük % Değ. 0.13% Aylık % Değ. 1.27% 2,089 0.33% 0.77% Son Değer DOW JONES SPX500 NASDAQ 4,807 0.70% 0.41% DXY 18,053.71 0.13% 1.27% ÇİN 3,168 0.33% 21.65% JAPONYA 17,730 -0.50% 1.99% HİNDİSTAN HONG KONG 27,434 23,761 0.71% 1.76% -3.35% -1.46% ALMANYA 9,922 0.57% 0.07% İNGİLTERE 6,610 0.18% -1.77% Emin Tay – K. Ozan Sayın – İbrahim Bayraktar Gedik Yatırım Araştırma 6 Günlük Bülten Garanti Bankası (GARAN): Banka, yurtiçinde toplam 12,000,000,000 TL nominal tutarındaki limitinden kullanılmak üzere toplam 450,000,000 TL; ihraca daha fazla talep gelmesi durumunda toplam ihraç tutarı 675,000,000 TL'ye artırılabilecek şekilde TL cinsinden banka bonosu, iskontolu tahvil ve sabit kuponlu tahvil ihraç edilmesi için yapılan başvurusu SPK tarafından onaylanmıştır. Finansbank (FINBN): Sermaye Piyasası Kurulu'nun Ortaklıktan Çıkarma ve Satma Hakları Tebliği çerçevesinde Banka hakim hissedarı National Bank of Greece S.A. dışındaki pay sahipleri için 3 aylık satma hakkı süresi, 26.12.2014 itibariyle sona ermiştir. Bu süre içerisinde, ilgili mevzuat uyarınca yapılan değerlendirmeler neticesinde, herhangi bir satma hakkı kullanımı işlemi gerçekleşmemiştir. Anadolu Sigorta /ANSGR): Maliye Bakanlığı Vergi Denetim Kurulu'nun Şirket nezdinde yürüttüğü Banka ve Sigorta Muameleleri Vergi İnceleme raporuna istinaden 2009 dönemi için şirkete 2,1 milyon TL vergi aslı, 3,1 milyon TL vergi cezası 26.12.2014 tarihinde tebliğ edilmiştir. Konuya ilişkin yapılan değerlendirmede Şirket uygulamasının mevzuata uygun olduğu düşünülmekte olup, söz konusu tarhiyatlara karşı Şirket, yasal haklarını kullanmak da dahil olmak üzere gerekli aksiyonları alacaktır. Altınyağ (ALYAG): Şirket, Yatırım Teşvik Belgesi kapsamında, günlük yağlı tohum işleme kapasitesini 700 tona; ham yağ işleme kapasitesini 450 tona çıkaracak olan yatırımları çerçevesinde; Ensotek CTP Su Soğutma Kuleleri ve Teknolojileri Mühendislik San. Tic. Ltd. Şti. firmasıyla su soğutma kulesi yapımı konusunda; Yüsga İnşaat Tekstil San. Ve Tic. Ltd. Şti. firmasıyla silo temellerinin yapımı, kamyon, elevatör boşaltma, elektrik pano odası, silo dışı tünel, saha betonu, çevre düzeni gibi inşaat işlerinin yapımı konusunda; GEA Westfalia Separator Sanayi ve Ticaret Ltd.Şti. firmasıyla kontinü nötralizasyon tesisi ve otomasyon sistemi alımı konusunda anlaşma imzalamıştır. Ha eri AP Aygaz (AYGAZ): Şirketin Vergi İnceleme Raporlarından 2009 yılına ilişkin olanlara ait raporlardaki tutarlarla uyumlu olan Vergi/Ceza İhbarnameleri, Büyük Mükellefler Vergi Dairesi tarafından Şirkete tebliğ edilmiştir. Söz konusu Vergi Ceza İhbarnameleri için uzlaşma dahil her türlü idari ve yargısal hakların kullanılması planlanmaktadır. Ak Sigorta (AKGRT): Şirket nezdinde Maliye Bakanlığı Vergi Denetim Kurulu elemanları tarafından yapılan vergi incelemesi neticesinde, 2009 yılı Banka ve Sigorta Muameleleri Vergisine ilişkin 1.837.291,91 TL vergi; 2.755.938,02 TL ceza ŞirketE tarh edilmiş bulunmaktadır. Şirket her türlü yasal hakkını kullanacak olup herhangi bir ödeme yapmayacaktır. Tukaş Gıda (TUKAS): Şirketin fabrikalarında bulunan makina ve teçhizatların sat ve geri kirala yöntemiyle satılması ve sözleşme sonunda geri alınması için İş Finansal Kiralama A.Ş. ile imzalanan "Finansal Kiralama Sözleşmesi" kapsamında İş Finansal Kiralama A.Ş.'den 25.202.800 + KDV, toplam 29.739.304 TL tahsil edilmiştir. Atlantis Yatırım Holding (ATSYH): Şirketin bağlı ortaklığı Or-Na Tarım Ürünleri Sanayi ve Ticaret A.Ş. halen kullanmakta olduğu tesislerinin büyütülerek çikolata (spesiyal, dolgulu çikolata, madlen, adet ürünler), kuru meyve barları üretimi gerçekleştirmek üzere soğuk hava depoları yapmaya, gerekli makine ve ekipman tespiti için çalışma başlatmaya karar vermiştir. Ürettiği ürünlerin ihracatı için mevcut tesislerindeki paketleme birimleri ile ambalajlı ürün üretimi imkanlarını tespit etmek ve geliştirmek üzere çalışma yapılacaktır. Lokman Hekim (LKMNH): Şirket, Kayıtlı Sermaye Tavanı Süresinin 31.12.2014 tarihinde 5 yıllık sürenin dolması sebebiyle kayıtlı sermaye tavan süre uzatımı ve tavan artırım kararına ilişkin SPK’na gerekli izinleri almak üzere başvurmuştur. Arsan Tekstil (ARSAN): Şirket, mevcut 70.575.000 TL sermayesini iç kaynaklardan bedelsiz olarak 14.115.000 TL artırımı için 84.690.000 TL’ye çıkarılması için SPK’ya başvurmuştur. Gersan Elektrik (GEREL): Şirketin bağlı ortaklığı Gersan Elektromekanik ve İnşaat Sanayi Ticaret A.Ş. ile Elektrosis Elektronik Sistemler Sanayi ve Ticaret A.Ş. ile birlikte %51-%49 oranında ortak girişimi olarak, Emaar Libadiye Gayrimenkul Geliştirme A.Ş. tarafından yapılacak olan Emaar Square Projesinin "SC-3-03 AVM & Otopark Elektrik İşleri" için yapılan ihaleye teklif vermiş olup, toplam proje teklif bedeli yaklaşık 25.000.000 dolar olup işlerin bir yıl içerisinde tamamlanması planlanmaktadır. Ceren Bakçay 29 Aralık 2014, Pazartesi Gedik Yatırım Araştırma 7 Günlük Bülten eri ak imi 29 Aralık Pazartesi 1 Ocak Perşembe 17:30/ABD/Dallas FED İmalat Sanayi Endeksi/Aralık/(Bek: 9 Önc: 10.5) Yunanistan/Cumhurbaşkanlığı seçimi 3. turu oylanacak. 03:00/Çin/PMI İmalat (Resmi)/Aralık/(Bek: 50 Önc: 50.3) Yurtdışı Piyasalarda Yeni Yıl Tatili 30 Aralık Salı 2 Ocak Cuma 09:00/Almanya/İthalat Fiyat Endeksi (Aylık)/Kasım/(Önc: -%0.3) 09:00/Almanya/İthalat Fiyat Endeksi (Yıllık)/Kasım/(Önc: -%1.2) 09:00/İngiltere/Konut Fiyatları (Aylık)/Aralık/(Bek: %7.7 Önc: %8.5) 09:00/İngiltere/Konut Fiyatları (Aylık)/Aralık/(Bek: %0.2 Önc: %0.3) 14:45/ABD/Zincir Mağaza Satışları (Haftalık)/20 Aralık/(Önc: %3.4) 14:45/ABD/Zincir Mağaza Satışları (Yıllık)/20 Aralık/(Önc: %3.1) 16:00/ABD/S&P Case-Shiller Konut Fiyat Endeksi (Aylık)/Ekim/(Bek: %0.0 Önc: %0.0) 16:00/ABD/S&P Case-Shiller Konut Fiyat Endeksi (Yıllık)/Ekim/(Bek: %4.3 Önc: %4.9) 17:00/ABD/Tüketici Güven Endeksi/Aralık/(Bek: 94.0 Önc: 88.7) 10:55/Almanya/Markit-BME PMI İmalat/Aralık/(Bek: 51.2 Önc: 51.2) 11:00/Euro Bölgesi/Markit PMI İmalat/Aralık/(Bek: 50.8 Önc: 50.8) 11:30/İngiltere/Markit PMI İmalat/Aralık/(Bek: 53.6 Önc: 53.5) 16:45/ABD/Markit PMI İmalat/Aralık/(Bek: 54.0 Önc: 53.7) 17:00/ABD/İnşaat Harcamaları/Kasım/(Bek: %0.4 Önc: %1.1) 17:00/ABD/ISM Sanayi Endeksi/Aralık/(Bek: 57.5 Önc: 58.7) 31 Aralık Çarşamba 03:45/Çin/HSBC PMI İmalat/Aralık/(Bek: 49.5 Önc: 49.5) 14:00/ABD/MBA Mortgage Başvuruları (Haftalık)/27 Aralık/(Önc: %0.9) 15:30/ABD/Haftalık İşsizlik Başvuruları/27 Aralık/(Bek: 290,000 Önc: 280,000) 15:30/ABD/Devam Eden İşsizlik Başvuruları/20 Aralık/(Bek: 2,370,000 Önc: 2,403,000) 16:45/ABD/Chicago PMI/Aralık/(Bek: 60 Önc: 60.8) 17:00/ABD/Bekleyen Konut Satışları(Aylık)/Kasım/(Bek: %0.5 Önc: -%1.14) 17:00/ABD/Bekleyen Konut Satışları(Yıllık)/Kasım/(Bek: %3.6 Önc: %2.23) Türkiye Gündemi 30.12.2014/10:00/Tüketici Güven Endeksi/Aralık/(Bek: 69.4 Önc: 68.7) 31.12.2014/10:00/Dış Ticaret Dengesi/Kasım/(Bek: -6.45 mlr $ Önc: -6.25 mlr $) 31.12.2014/12:00/Brüt Dış Borç Stoku/3Ç14/ 31.12.2014/14:00/TCMB PPK Toplantı Tutanakları/Aralık/ 01.01.2015/11:00/TİM İhracat Rakamları/Aralık/(Önc: %6.4) 01.01.2015/12:00/İstanbul’da Perakende Fiyatlar (Aylık)/Aralık/(Önc: %1.02) 01.01.2015/Piyasalar Yeni Yıl tatili nedeniyle kapalı. 02.01.2015/10:00/HSBC PMI İmalat/Aralık/(Önc: 52.2) Kemal Ozan SAYIN Kaynak: TradingEconomics, TrInvesting, Matriks 29 Aralık 2014, Pazartesi Gedik Yatırım Araştırma 8 Günlük Bülten Araştırma Eki i Gedik Yatırım Menkul Değerler Murat Tanrıöver Genel Müdür Yardımcısı Nuri Sevgen Vadeli İşlemler Müdürü [email protected] 0 216 453 00 00 GYO, Ulaştırma, Tekstil&Deri Gıda, Teknoloji Perakendeciliği, Otomotiv, Holdingler Gıda&İçecek, Kimyasallar, Cam, Holdingler FX Piyasaları, Lastik, Boya, Çimento Bankalar, Bilişim&Teknoloji, İletişim, Turizm, Ambalaj Enerji Metal Ana Sanayi VİOP Müşteri Temsilcisi [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] 0 212 356 16 52 *118 0 212 356 16 52 *115 0 212 356 16 52 *116 0 212 356 16 52 *113 0 212 356 16 52 *117 0 212 356 16 52 *114 0 212 356 16 52 *119 0 216 453 00 00 Araştırma Ozan Sayın Emin Tay Ceren Bakçay Ali Erkan Tanacıoğlu Erol Gürcan İbrahim Bayraktar Hakan Çal Tolga Er YASAL UYARI Burada yer alan bilgiler Gedik Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, Gedik Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Gedik Yatırım Menkul Değerler A.Ş. sorumlu değildir. 29 Aralık 2014, Pazartesi Gedik Yatırım Araştırma 9 Günlük Bülten elerimiz Ankara Genel Müdürlük Cumhuriyet Mah.E-5 Yanyol No:29 Yakacık/Kartal/İSTANBUL Tel: (216) 453 00 00 E-Posta: [email protected] 34876 İstanbul Altıyol Hacı Mehmet Sok. 24 E Dalyan Konut Sitesi D:6 34726 Fenerbahçe/Kadıköy Tel: (216) 360 59 60 E-Posta: [email protected] Bakırköy Cevizlik Mah. Muhasebeci Sok. Neşe Han No:1 Kat:3 Bakırköy Tel: (212) 660 85 25 E-Posta: [email protected] Caddebostan Bağdat Cad. Murat Apt. K: 2 Daire:10 Erenköy/Kadıköy Tel: (216) 411 62 53 E-Posta: [email protected] Çankaya Simon Bolivar Cad. No: 8/6 Çankaya Tel: (312) 438 27 00 E-Posta: [email protected] Kızılay Sümer Birinci Sok. No:13/3 Demirtepe Tel: (312) 232 09 49 E-Posta: [email protected] Ulus Ulus Şehir Çarşısı No: 170 Ulus Tel: (312) 311 49 59 E-Posta: [email protected] Antalya Tahıl Pazarı Mah.404 Sok.Hafız Ahmet Bedesteni No:5/29-30 Tel: (242) 248 35 20 E-Posta: [email protected] Bursa Şehreküstü Mah. Aytı Plaza İş Merkezi No: 17 Fomara Tel: (224) 220 51 50 E-Posta: [email protected] Etiler Aytar Cad. Metro İşhanı No: 10, D:7, K: 3 Levent / Beşiktaş Tel: (212) 270 41 00 E-Posta: [email protected] Denizli Saraylar Mah.İkinci Ticari Yol Sk.No: 56 Kat:4 Tel: (258) 263 80 15 E-Posta: [email protected] Gaziosmanpaşa Merkez Mah. Cami Karşısı No:88 Kat:3 Gaziosmanpaşa Tel: (212) 497 10 10 E-Posta: [email protected] Düzce Şerefiye Mah. Cengiz Topel Sk. Taşhan Apt. No : 58-59 Tel: (380) 524 08 00 E-Posta: [email protected] Kapalıçarşı Kürkçüler Sk . No:25 Eminönü / Kapalıçarşı Tel: (212) 513 40 01 E-Posta: [email protected] Elazığ Yeni Mah. Gazi Cd. No : 28/3 Tel: (424) 233 28 01/237 09 98 E-Posta: [email protected] Maltepe Gedik İş Hanı Bağdat Cad. No: 162 K: 2 Maltepe Tel: (216) 399 00 42 E-Posta: [email protected] Perpa Gülbahar Mah. Avni Dilligil Sk. Çelik İş Merkezi B Blok No 9/11 Mecidiyeköy Tel: (212) 356 16 52 E-Posta: [email protected] Şaşkınbakkal Bağdat Cd. No: 377/5 Esen Ap. Şaşkınbakkal Tel: (216) 411 13 67 E-Posta: [email protected] Tophane Necatibey Cad. Alipasa Degirmen Sok. No:24 Tophane/Karaköy Tel: (212) 251 60 06 E-Posta: [email protected] Ümraniye Atatürk Mah. Alemdağ Cad. No: 122/2 Ümraniye Tel: (216) 461 33 90 E-Posta: [email protected] Ş Eskişehir Köprübaşı Şen Sok. Onur İşhanı No:1 Kat:4 Tel: (222) 230 09 08 E-Posta: [email protected] Kocaeli Hacı Halil Mah. Hükümet Cad. No: 95 Gebze Tel: (262) 642 34 00 E-Posta: [email protected] İzmir Cumhuriyet Bulvarı No:131 Cevher Apt. Kat:2 D:3/4 Alsancak Tel: (232) 465 10 20 E-Posta: [email protected] 80040 Konya Nalçacı Cad. Acentacılar Sitesi No:81 Selçuklu Tel: (332) 238 59 60 E-Posta: [email protected] Manisa Anafartalar Mah. Mustafa Kemal Paşa Cad. Kamil Menteş Apt. No:34/1 Tel: (236) 239 42 98 E-Posta: [email protected] Uşak İsmetpaşa Cad. No: 63 K:2 Mavi Plaza Tel: (276) 227 27 44 E-Posta: [email protected] 29 Aralık 2014, Pazartesi Gedik Yatırım Araştırma 10