Günlük Bülten Gündem - Paramineyapayim.com

advertisement

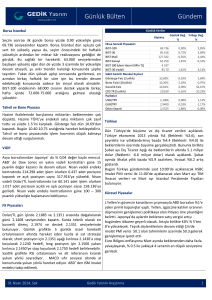

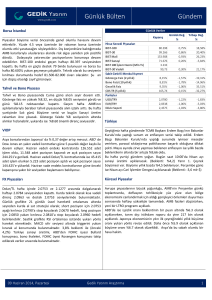

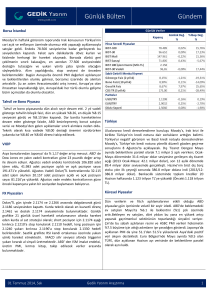

Günlük Bülten Borsa İstanbul Gündem Günlük Veriler Faiz indirimi sonrasında borsada, beklentiler gerçekleştiği için kâr realizasyonları nedeniyle satışlar görüldü. Beklentiler bitince, gerçeklerin nasıl satıldığını dün görmüş olduk. Aslında borsa yukarı bile gidebilirdi. Fakat, "faiz kararı sonrasında borsada alım yapmak için başka hangi sebep veya beklenti var" diye sorduğunuzda cevap bulmak zor. Endeksin yatay veya aşağı yönlü bir açılış yapmasını bekleyebiliriz. Bu aşamada Banka ve Holdingler yukarı gitmekte zorlanabilirler ama, dün de endekse direnen mali yapısı güçlü ve Haziran mali tablo beklentileri olumlu olan şirketler genel endeksten pozitif ayrışabilirler. Bugün için BIST-100 endeksinde normalde 78.500 ile 79.500 aralığında dalgalanma bekleyebiliriz. Yabancı takasında son dört günde azalma var. Şu an borsada yeni alım yapmak yerine bir süre destek seviyelerinin oluşmasını beklemekte fayda var. 78.500 altında kapanış, endeksi 77.500'e kadar çekebilir. Tahvil ve Bono Piyasası Tahvil ve Bono piyasasında dün alıcılı seyir devam etti.2 yıl vadeli gösterge tahvilin bileşik faizi, günü en yüksek %8.24, en düşük %8.48 seviyesini gördü ve %8.36 noktasından kapandı. Faiz indirimi kararı sonrası sert bir hareketle %8.24 seviyesine kadar inen gösterge faiz, beklentinin son bulması ile birlikte tekrar eski seviyesine döndü ve dar bantta işlemlerine devam etti. Bugün için yukarıda %8.60 ,aşağıda ise %8.20 seviyesi takip edilecek noktalar. VIOP Asya borsalarından Japonya’ da % 0,55 değer azalışı mevcut. ABD' de Dow Jones en yakın vadeli kontratları güne 22 puanlık değer kaybı ile devam ediyor. Haziran vadeli endeks kontratında 144.407 adet işlem oldu, 3.735 adet pozisyon kapandı ve açık pozisyon sayısı 239.695’e geriledi. Haziran vadeli Dolar/TL kontratlarında ise 30.801 adet işlem olurken 3.537 adet pozisyon kapandı ve açık pozisyon sayısı 124.362’ye geriledi. Haziran vade endeks kontratlarının güne 800 – 1000 puan düşüşle başlamasını bekliyoruz. Kapanış Hisse Senedi Piyasaları BIST-100 BIST-30 BIST Mali BIST Sanayi BIST 100 İşlem Hacmi (Mln TL) BIST-30 Vadeli Sabit Getirili Menkul Kıymet Gösterge Faiz (2 yıllık) Bono Faizi (10 yıllık) Gecelik Faiz CDS TR (5 yıllık) Pariteler USD/TRY EUR/TRY Döviz Sepeti Günlük Değ. % Yılbaşı Değ. % 78.986 97.425 149.735 71.677 3.095 97,90 -0,43% -0,57% -1,29% 0,25% 16,50% 18,17% 22,81% -5,84% -0,66% 18,96% 8,36% 8,84% 8,78% 176,84 -1,88% -0,67% 1,04% 0,37% -17,23% -14,67% 27,25% -27,74% 2,1353 2,9007 2,5160 -0,06% -0,12% -0,18% 0,88% -2,79% -1,51% Türkiye Dün, TCMB faiz kararını açıkladı. Buna göre PPK, politika faizini 75 bp. Düşürerek %8.75 seviyesine çekti, faiz koridorunda ise değişikliğe gitmedi. Ayrıca Fitch, dün 4 bankanın kredi notlarını “BBB” seviyesinden “BBB-“ seviyesine indirdi. Açıklanan verilerde; Kapasite Kullanım Oranının Haziran ayında %75.3 ile son 6 ayın zirvesine çıkması ön plana çıktı. Reel Kesim Güven Endeksi ise aylık 2.6 puan düşüşle 110.7 seviyesine geriledi. Bugün piyasada takip edilecek en önemli gündem maddesi, TCMB’nin gerçekleştireceği banka analistleri toplantısı olacak. Bu toplantıda özellikle faiz indirimlerinin devam edip etmeyeceği ve telafi faizi uygulamasının ne zaman başlayacağına ilişkin konuların ön plana çıkması bekleniyor. Bunun dışında saat 10:00’da Mayıs ayı Konut Satış verileri açıklanacak. Küresel Piyasalar FX Piyasaları Dolar/TL gün içinde 2.1276 ve 2.1448 arasında dalgalanarak günü 2.1416 seviyesinden kapattı. PPK toplantısında haftalık repo faizi 0,75 indirilerek 8,75 seviyesine çekildi. Açıklama sonrası volatil hareketler gördüğümüz kurda teknik olarak en kuvvetli direnç 2.1535 ve destek 2.1240 seviyelerinde bulunmaktadır. Günlük grafikte 21 günlük üssel hareketli ortalamasının üstünde hareket eden kurda al sat stratejisi olarak; short pozisyon için 2.1390 aşağı kırılınca 2.1430’a stop koyularak 2.1310 hedefi, long pozisyon için 2.1460 yukarı kırılınca 2.1415’e stop koyularak 2.1535 hedefi belirlenebilir. Saatlik grafikte RSI ortalaması üzerinde aşırı alım bölgesine yakın hareket etmektedir. MACD sıfır seviyesi ve triggeri üzerinde yukarı yönlü seyretmektedir. ABD’ den çekirdek dayanıklı mal siparişleri, çeyreklik GDP verileri ve hizmetler PMI verisi takip edilecek veriler arasında bulunmaktadır. 25 Haziran 2014, Çarşamba ABD piyasaları dün, olumlu gelen verilerin algısıyla gün içerisinde yükselirken, medyada Suriye uçaklarının Irak'ı bombaladığı haberi ile düşüşle kapandı. Yeni Ev Satışları verisi beklentinin üstündeydi. Bugün çeyreksel ekonomik büyüme GDP (beklenti:-%1.7) açıklanacak önemli verilerden. Bu sabah Asya hisse senedi endekslerinde satışların ağırlık kazandığını görüyoruz. Japonya'da öncü enflasyon verisi tahminleri aşarak %3.6 olarak gerçekleşti. Shinzo Abe yaptığı açıklamalarda hükümet planının işe yaradığını ve ülkede deflasyonun bittiğini açıkladı. Avrupa hisseleri Almanya IFO İş ortamı Endeksinin 110.24 beklenirken 109.7 gelmesiyle ve bu yılın en düşük seviyeye inmesiyle düşüşlerini 3. Güne taşıdı. Euro Bölgesi’nde toparlanmanın yavaşladığı görülüyor. Dün BoE Başkanı M. Carney’nin açıklamaları yatırımcılar tarafından faiz artırımı için bir aciliyet olmadığını ortaya koydu; sterlin geriledi. Gedik Yatırım Araştırma 1 Günlük Bülten Borsa İstanbul Dün bütün gözler Merkez Bankası (MB) Para Politikası Kurulu toplantısındaydı. Saat 14:00’de PPK bir hafta vadeli repo ihale faiz oranını yüzde 9,5’ten yüzde 8,75’e indirirken, koridorun üst ve alt seviyelerine dokunmadı ve üst seviyeyi yüzde 12, alt seviyeyi de yüzde 8 düzeyinde bıraktı. Kurulun yayınladığı açıklama metnindeki son cümle şöyle; “Enflasyon beklentileri, fiyatlama davranışları ve enflasyonu etkileyen diğer unsurlar yakından izlenecek ve enflasyon görünümünde belirgin bir iyileşme sağlanana kadar getiri eğrisini yataya yakın tutmak suretiyle para politikasındaki sıkı duruş sürdürülecektir.” Dolayısıyla, politika faizi indirilmiş olsa bile, MB, piyasaya verdiği likiditeyi kısarak, ya da koridorun üst seviyesindeki faizi uygulayarak bankalar arası piyasadaki faizleri yükseltebilir. Bu nedenle eğer kurlarda ani bir yukarı hareket başlarsa MB’nın daha önce de sıkça kullandığı bu opsiyonu kullanmasını bekleyebiliriz. B r a tanb l e a il Faiz indirimi sonrasında borsada, beklentiler gerçekleştiği için kâr realizasyonları nedeniyle satışlar görüldü. Beklentiler bitince, gerçeklerin nasıl satıldığını dün görmüş olduk. Aslında borsa yukarı bile gidebilirdi. Fakat, "faiz kararı sonrasında borsada alım yapmak için başka hangi sebep veya beklenti var" diye sorduğunuzda cevap bulmak zor. Endeksin yatay veya aşağı yönlü bir açılış yapmasını bekleyebiliriz. Bu aşamada Banka ve Holdingler yukarı gitmekte zorlanabilirler ama, dün de endekse direnen mali yapısı güçlü ve Haziran mali tablo beklentileri olumlu olan şirketler genel endeksten pozitif ayrışabilirler. Bugün için BIST-100 endeksinde normalde 78.500 ile 79.500 aralığında dalgalanma bekleyebiliriz. Yabancı takasında son dört günde azalma var. Şu an borsada yeni alım yapmak yerine bir süre destek seviyelerinin oluşmasını beklemekte fayda var. 78.500 altında kapanış, endeksi 77.500'e kadar çekebilir. Faiz indirimi sonrasında borsada, beklentiler gerçekleştiği için kâr realizasyonları nedeniyle satışlar görüldü. Karar öncesi 79.900 seviyesinde olan endeks, kararın açıklanması ile birlikte 80.000’in üzerine doğru bir hareket yapsa da bu hareket kısa sürdü ve kapanışta 79.000 seviyesinin altına kadar geriledi. Şu an faiz beklentileri bitince, gerçeklerin nasıl satıldığını dün görmüş olduk. Aslında borsa yukarı bile gidebilirdi. Fakat, "faiz kararı sonrasında borsada alım yapmak için başka hangi sebep veya beklenti var" diye sorduğunuzda cevap bulmak zor. Piyasalar, artış trendinde olan petrol fiyatlarını mı? Son Irak ve Suriye gelişmelerinin bu bölgeye yapılacak ihracat üzerinde yaratacağı baskı ve dolayısıyla cari açık endişelerini mi? Cumhurbaşkanlığı seçimlerini mi? satın alacaktı? Faiz kararı sonrası yeni bir beklenti olmaması borsada satışların sert olmasına neden oldu. Dünkü yorumumuzda, dün ikinci seansın daha yön gösterici olacağını belirtmiştik. Dün ABD borsalarında da sert gerilemeler vardı. Dow yüzde 0.70, S&P endeksi de yüzde 0.64 gerilerken, bu sabah vadeli endeksler yüzde 0.14 aşağıda bulunuyorlar. Asya cephesinde de genel olarak aşağı eğimli bir seyir var. Dolayısıyla endeksin yatay veya aşağı yönlü bir açılış yapmasını bekleyebiliriz. Bu aşamada Banka ve Holdingler yukarı gitmekte zorlanabilirler ama, dün de endekse direnen mali yapısı güçlü ve Haziran mali tablo beklentileri olumlu olan şirketler genel endeksten pozitif ayrışabilirler. Bugün için BIST-100 endeksinde normalde 78.500 ile 79.500 aralığında dalgalanma bekleyebiliriz. Borsa dışarıdan gelecek verilere odaklanacaktır. Yabancı takasında son dört günde azalma var. 13 Haziran'da yüzde 64 olan takas oranı yüzde 63.99'a kadar gerilemiş bulunuyor. Şu an borsada yeni alım yapmak yerine bir süre destek seviyelerinin oluşmasını beklemekte fayda var. 78.500 altında kapanış, endeksi 77.500'e kadar çekebilir. 80 bin seviyesi bu aşamada, beklenmedik olumlu gelişmeler olmadıkça (rehinelerin salıverilmesi veya petrol fiyatlarında sert düşüş vs gibi) bir hafta boyunca yukarı kırılmasını beklemediğim seviyedir. Son Değer BIST100 Günlük % Değ. Aylık % Değ. İşlem Hacmi (Mln TL) 3.095 78.986 -0,43% 0,5% 1.030 0,18% -1,12% 97.425 -0,57% 0,7% 2.723 BANKA END 149.735 -1,29% -1,5% 1.880 SANAYİ END 71.677 0,25% 2,9% -1,88% -3,7% MSCI GOP BIST30 Göst. Faiz 8,36% - - Tahvil ve Bono Piyasası Tahvil ve Bono piyasasında dün alıcılı seyir devam etti.2 yıl vadeli gösterge tahvilin bileşik faizi, günü en yüksek %8.24, en düşük %8.48 seviyesini gördü ve %8.36 noktasından kapandı. Faiz indirimi kararı sonrası sert bir hareketle %8.24 seviyesine kadar inen gösterge faiz, beklentinin son bulması ile birlikte tekrar eski seviyesine döndü ve dar bantta işlemlerine devam etti. Bugün için yukarıda %8.60 ,aşağıda ise %8.20 seviyesi takip edilecek noktalar. Yaşar Erdinç-Hakan Çal 25 Haziran 2014, Çarşamba Gedik Yatırım Araştırma 2 Günlük Bülten Borsalarda Dün ABD hisse senetleri piyasalarından Nasdaq % 0,42, S&P500 % 0,64 değer kaybetti. Dow Jones ise günü % 0,70 değer azalışı ile 16.818 puandan tamamladı. Avrupa borsalarından Almanya % 0,17 değer kazanırken, İngiltere % 0,20 değer kaybetti. BIST 100 Endeksi önceki seansta 78.986 – 80.057 puan aralığında hareket etti ve günü % 0,43 değer azalışı ile 78.986 puandan tamamladı. Asya borsalarından Japonya’ da % 0,55 değer azalışı mevcut. ABD' de Dow Jones en yakın vadeli kontratları güne 22 puanlık değer kaybı ile devam ediyor. Haziran vadeli endeks kontratında 144.407 adet işlem oldu, 3.735 adet pozisyon kapandı ve açık pozisyon sayısı 239.695’e geriledi. Haziran vadeli Dolar/TL kontratlarında ise 30.801 adet işlem olurken 3.537 adet pozisyon kapandı ve açık pozisyon sayısı 124.362’ye geriledi. Haziran vade endeks kontratlarının güne 800 – 1000 puan düşüşle başlamasını bekliyoruz. Haziran vadeli endeks kontratında 144.407 adet işlem oldu, 3.735 adet pozisyon kapandı ve açık pozisyon sayısı 239.695’e geriledi. Döviz Piyasasında Dün Haziran vadeli Dolar/TL kontratlarında 30.801 adet işlem olurken 3.537 adet pozisyon kapandı ve açık pozisyon sayısı 124.362’ye geriledi. Piyasalarda Bugün En yakın vadeli NYMEX kontratında petrol fiyatı 106,70 USD, Altın’ın onsu 1.312 USD, Dolar kuru 2,1435 ve Euro/USD paritesi ise 1,3607 seviyesinde. Spot piyasa Dolar/TL kurunda satışların gelmesi durumunda destek olarak 2,1380, 2,1310, 2,1260 seviyeleri mevcut. Alımlarda ise 2,1485, 2,1560, 2,1670 seviyeleri direnç olacaktır. Haziran vadeli dolar kontratı 2,1420 - 2,1520 bandında işlem görebilir. Asya borsalarından Japonya’ da % 0,55 değer azalışı mevcut. ABD' de Dow Jones en yakın vadeli kontratları güne 22 puanlık değer kaybı ile devam ediyor. Haziran vadeli endeks kontratında yukarı yönlü hareketlerde 98,100, 98,500, 99,100 direnç, aşağı yönlü hareketlerde ise 97,000, 96,500, 95,400 destek konumundadır. Haziran vade endeks kontratlarının güne 800 – 1000 puan düşüşle başlamasını bekliyoruz. Tolga Er 25 Haziran 2014, Çarşamba Gedik Yatırım Araştırma 3 Günlük Bülten FX iya aları Dolar /TL Dolar/TL gün içinde 2.1276 ve 2.1448 arasında dalgalanarak günü 2.1416 seviyesinden kapattı. PPK toplantısında haftalık repo faizi 0,75 indirilerek 8,75 seviyesine çekildi. Açıklama sonrası volatil hareketler gördüğümüz kurda teknik olarak en kuvvetli direnç 2.1535 ve destek 2.1240 seviyelerinde bulunmaktadır. Günlük grafikte 21 günlük üssel hareketli ortalamasının üstünde hareket eden kurda al sat stratejisi olarak; short pozisyon için 2.1390 aşağı kırılınca 2.1430’a stop koyularak 2.1310 hedefi, long pozisyon için 2.1460 yukarı kırılınca 2.1415’e stop koyularak 2.1535 hedefi belirlenebilir. Saatlik grafikte RSI ortalaması üzerinde aşırı alım bölgesine yakın hareket etmektedir. MACD sıfır seviyesi ve triggeri üzerinde yukarı yönlü seyretmektedir. ABD’ den çekirdek dayanıklı mal siparişleri, çeyreklik GDP verileri ve hizmetler PMI verisi takip edilecek veriler arasında bulunmaktadır. Euro/Dolar Günü 1.3607 seviyesinden kapatan parite gün içinde en düşük 1.3584 seviyesini görürken, en yüksek 1.3628 seviyesini test etti. Günlük grafikte 5 günlük üssel hareketli ortalaması üstünde hareket eden paritede teknik olarak direnç 1.3643 ve destek 1.3565 seviyesinde bulunmaktadır. Gün içinde al sat stratejisi olarak 1.3590 aşağı kırılması halinde 1.3600’a stop koyarak 1.3565 hedefi için short ve 1.3615 seviyesi yukarı kırılınca 1.3600’a stop koyularak 1.3643 hedefi için long pozisyon açılabilir. Saatlik grafikte CCI ortalamasını yukarı kırarak al sinyali üretmektedir. RSI ortalaması üstünde al konumunda bulunmaktadır. Bugün EURO bölgesinden GFK tüketici güven endeksi, Fransa ticaret anketi, Hollanda yıllık GDP verisi ve ABD’ den çekirdek dayanıklı mal siparişleri, çeyreklik GDP verileri ve hizmetler PMI verisi takip edilmeli. USD/JPY Gün içinde 101.82 ve 102.18 arasında dalgalanan parite günü 101.97 seviyesinden kapattı. Paritede teknik olarak en güçlü destek 101.60 en güçlü direnç ise 102.35 seviyesinde bulunuyor. Günlük grafikte 21 günlük üssel hareketli ortalamasının altında seyreden paritede al sat stratejisi olarak 101.80 aşağı kırılınca 102.05’e stop koyularak 101.60 ve devamında 101.40 takip edilebilir. 102.10 yukarı kırılması halinde 101,90’a stop koyularak 102.35 hedefi için long pozisyon açılabilir. Saatlik grafikte, RSI ortalaması altında aşağı yönlü hareket etmektedir. MACD sıfır seviyesi ve triggerini aşağı kırarak sat konumunda bulunmaktadır. Bugün ABD’ den çekirdek dayanıklı mal siparişleri, çeyreklik GDP verileri ve hizmetler PMI verisi takip edilmeli Altın (onz) Günü 1317.99 seviyesinden kapatan Onz Altın gün içinde 1313.50 ve 1325.96 arasında dalgalandı. Günlük grafikte 5 günlük üssel hareketli ortalaması üstünde seyreden altın için kısa vadede en güçlü direnç 1325.96 ve en güçlü destek 1306.57 olarak görülmektedir. Short pozisyon için 1310.50 seviyesi aşağı kırılınca 1313.80 stop olmak üzere 1306.57 ve 1303.50 hedeflenebilir. Long pozisyon için 1317.40 yukarı kırılınca 1314.70 stop olmak üzere 1322.30 hedef olarak seçilebilir. Saatlik grafikte MACD sıfır seviyesi triggeri altında aşağı yönlü hareket etmektedir. RSI ortalaması altında sat konumunda aşırı satım bölgesine yakın hareket etmektedir. ABD’ den çekirdek dayanıklı mal siparişleri, çeyreklik GDP verileri ve hizmetler PMI verisi takip edilecek veriler arasında bulunmaktadır. A. Erkan Tanacıoğlu 25 Haziran 2014, Çarşamba Gedik Yatırım Araştırma 4 Günlük Bülten Merkez Bankası, politika faizini 75 baz puan indirerek % 8.75'e çekti. Türkiye Cumhuriyet Merkez Bankası (TCMB) Para Politikası Kurulu (PPK), politika faizi olan bir hafta vadeli repo ihale faiz oranını % 9.50'den % 8.75'e indirdi. Piyasa beklentisi de 50 - 75 baz puan indirim yapılması yönündeydi. Marjinal fonlama oranı % 12, açık piyasa işlemleri çerçevesinde piyasa yapıcısı bankalara repo işlemleri yoluyla tanınan borçlanma imkanı faiz oranı % 11.5, Merkez Bankası borçlanma faiz oranı % 8 düzeyinde sabit tutuldu. TCMB’den yapılan yazılı açıklamada öne çıkan en önemli nokta, enflasyon görünümünde belirgin bir iyileşme sağlanana kadar getiri eğrisini yataya yakın tutmak suretiyle para politikasındaki sıkı duruşun sürdürüleceği hususudur. Ayrıca bugün TCMB Banka Ekonomistleri toplantısı gerçekleştirecek. Bu toplantıda, özellikle faiz indirimlerinin devam edip etmeyeceği ve telafi faizi uygulamasının ne zaman başlayacağına ilişkin konuların ön plana çıkması bekleniyor. ürkiye Dün, TCMB faiz kararını açıkladı. Buna göre PPK, politika faizini 75 bp. Düşürerek %8.75 seviyesine çekti, faiz koridorunda ise değişikliğe gitmedi. Ayrıca Fitch, dün 4 bankanın kredi notlarını “BBB” seviyesinden “BBB-“ seviyesine indirdi. Açıklanan verilerde; Kapasite Kullanım Oranının Haziran ayında %75.3 ile son 6 ayın zirvesine çıkması ön plana çıktı. Reel Kesim Güven Endeksi ise aylık 2.6 puan düşüşle 110.7 seviyesine geriledi. Bugün piyasada takip edilecek en önemli gündem maddesi, TCMB’nin gerçekleştireceği banka analistleri toplantısı olacak. Bu toplantıda özellikle faiz indirimlerinin devam edip etmeyeceği ve telafi faizi uygulamasının ne zaman başlayacağına ilişkin konuların ön plana çıkması bekleniyor. Bunun dışında saat 10:00’da Mayıs ayı Konut Satış verileri açıklanacak. Fitch, 4 Banka’nun notunu indirdi. Uluslararası kredi derecelendirme kuruluşu Fitch Ratings, Akbank, İş Bankası ve Garanti Bankası'nın kredi notlarını BBB'den BBBseviyesine indirdi. Görünümleri ise 'durağan' olarak belirledi. Fitch ayrıca, Yapı ve Kredi Bankası'nın görünümünün Unicredit S.p.A'nın görünümüne paralel olarak 'durağan'dan 'negatif'e indirdi. Fitch aynı zamanda bu 4 bankanın tamanının Yaşabilirlik-Finansal Kapasite (VR) notlarını 'bbb'den 'bbb-' seviyesine çekti. Fitch yaptığı açıklamada, bu dört bankanın Yaşabilirlik-Finansal Kapasite notları ile yabancı ve yerel para cinsinden uzun vadeli notlarını düşürmesine neden olarak, son dönemde kredilerde hızlı büyüme yaşanmasını ve yüksek dış borç seviyesini işaret etti. Diğer Başlıklar TCMB tarafından açıklanan verilere göre İmalat sanayi kapasite kullanım oranı Haziran ayında % 75.3 ile son 6 ayın en yüksek seviyesine ulaşırken, geçen yılın aynı ayına göre değişiklik göstermedi. TCMB verilerine göre Reel Kesim Güven Endeksi, Haziran ayında bir önceki aya göre 2,6 puan azalarak 110,7 puan oldu. Hazine tarafından, bugün, 473 milyon TL'si piyasaya olmak üzere toplam 543 milyon TL'lik ödemesi gerçekleştirilecek; ayrıca TÜİK tarafından Mayıs ayı Konut Satışları verisi açıklanacak. İSO Başkanı Bahçıvan, imalat sanayinin GSYH'da payının yüzde 15.3'e gerilediğini belirtti, "Üretimden uzaklaştıran döngüyü görüp buna göre davranmalıyız" dedi İSO 500'ün 2013 yılında ilk 5 şirketi Tüpraşi Ford Otosan, EÜAŞ, Oyak Renault ve Arçelik olurken İSO 500'ün 2013'te toplam geliri %7.4 artışla 455 milyar TL'ye, toplam faliyet karı % 43.9 artarak 36.4 milyar TL oldu. 25 Haziran 2014, Çarşamba Gedik Yatırım Araştırma 5 Günlük Bülten Amerika ABD piyasaları dün, olumlu gelen verilerin algısıyla gün içerisinde yükselirken, medyada Suriye uçaklarının Irak'ı bombaladığı haberi ile düşüşle kapandı. S&P500 %0.64, Dow Jones %0.70 düştü. Dün açıklanan Tüketici Şartları 85.2 ile beklentinin(83.7) üstünde gerçekleşti. Yeni Ev Satışları da benzer şekilde 504 bin ile beklentinin üstündeydi. Olumlu gelen verilerin etkisi ve güvenli liman etkisi ile ABD on yıllıkları %2.57 seviyelerine geriledi. S&P/Case-Shiller konut fiyatları endeksi %10.8 ile beklentinin(%11.4) altında arttı. Brent petrol ise 114 dolardan işlem görüyor. Piyasalar bugün açıklanacak veriler ve Irak'taki gelişmelere odaklanacak. New York FED Başkanı William Dudley "FED'in 2015 ortasında faiz artışına gitmesi beklentisi şimdilik makul gibi görünse de, doğru olmayabileceğini kaydetti. FED'in faiz artırımına ne zaman başlayacağını söylemek kesinlikle zor" diye konuştu. Bugün açıklanacak önemli veriler: Aylık dayanıklı mal siparişleri (beklenti:%0.2) ve çeyreksel ekonomik büyüme GDP (beklenti:-%1.7) olacak. Verilerin beklentinin üstünde açıklanması piyasalar açısından olumlu olacak. Asya Dün Suriye'nin Irak'ı vurduğu ve 50 kişinin öldüğü iddiasıyla Irak'ta tansiyon tekrar arttı. Gelişme sonrası ABD borsalarında yaşanan sert düşüşün ardından bu sabah Asya hisse senedi endekslerinde de satışların ağırlık kazandığını görüyoruz. Neredeyse tüm Asya borsalarında renk kırmızı. Nikkei, Shanghai ve Kospi borsası %0.50 civarı ekside işlem görüyor. Petrolde ise aşırı bir fiyatlamayı şimdilik göremediğimizi söyleyebiliriz. Bu sabah Japonya'da öncü enflasyon verisi CSPI yıllık bazda %3.2 olan tahminleri aşarak %3.6 olarak gerçekleşti. Shinzo Abe yaptığı açıklamalarda hükümet planının işe yaradığını ve ülkede deflasyonun bittiğini açıkladı. Bu gelişme Japonya'da ekonomiye teşvik beklentilerini öteledi. üre el iya alar ABD piyasaları dün, olumlu gelen verilerin algısıyla gün içerisinde yükselirken, medyada Suriye uçaklarının Irak'ı bombaladığı haberi ile düşüşle kapandı. Yeni Ev Satışları verisi beklentinin üstündeydi. Bugün çeyreksel ekonomik büyüme GDP (beklenti:-%1.7) açıklanacak önemli verilerden. Bu sabah Asya hisse senedi endekslerinde satışların ağırlık kazandığını görüyoruz. Japonya'da öncü enflasyon verisi tahminleri aşarak %3.6 olarak gerçekleşti. Shinzo Abe yaptığı açıklamalarda hükümet planının işe yaradığını ve ülkede deflasyonun bittiğini açıkladı. Avrupa hisseleri Almanya IFO İş ortamı Endeksinin 110.24 beklenirken 109.7 gelmesiyle ve bu yılın en düşük seviyeye inmesiyle düşüşlerini 3. Güne taşıdı. Euro Bölgesi’nde toparlanmanın yavaşladığı görülüyor. Dün BoE Başkanı M. Carney’nin açıklamaları yatırımcılar tarafından faiz artırımı için bir aciliyet olmadığını ortaya koydu; sterlin geriledi. 16,818 Günlük % Değ. -0.70% SP500 1,950 1.09% 2.60% NASDAQ 4,350 -0.42% 3.93% DXY 80.32 -0.01% 0.04% ÇİN 2,025 -0.44% -0.80% 15,279 -0.63% 4.64% HİNDİSTAN 25,349 HONG KONG 22,898 -0.08% 0.08% 2.56% -0.28% Son Değer DOW JONES JAPONYA Aylık % Değ. 1.28% ALMANYA 9,938 0.17% 0.46% İNGİLTERE 6,787 -0.20% -0.42% Avrupa Avrupa hisseleri Almanya IFO İş ortamı Endeksinin 110.24 beklenirken 109.7 gelmesiyle ve bu yılın en düşük seviyeye inmesiyle düşüşlerini 3. Güne taşıdı. Almanya’da dün açıklanan PMI verilerinde imalat sanayi ve hizmet sektöründe analist beklentilerinden fazla düşüş yaşanması ve Fransa’da da beklentinin altında gelen PMI ile, Euro Bölgesi’nde toparlanmanın yavaşladığı görülüyor. Dün BoE Başkanı M. Carney yaptığı konuşmada, ücret cephesindeki gelişmelerin ona işgücü piyasasında düşünüldüğünden daha fazla potansiyel olduğunu gösterdiğini ve gösterge faiz oranının artırma zamanlamasının da bu veriye göre şekilleneceğini vurguladı. Bu konuşma yatırımcılar tarafından faiz artırımı için bir aciliyet olmadığını ortaya koydu; sterlin geriledi, faiz oranı artılı tahminleri aşağı çekildi. 12 Haziran konuşmasında Mayıs 2015’ten Şubat 2015’e alınan tahminlerin tekrar ileri bir tarihe alınılması beklenebilir. Bugün açıklanacak önemli veriler Almanya Haziran ayı Gfk Tüketici Güveni Anketi (beklenti 8.55). Emin Tay – Erol Gürcan – Pamir Eryolalan 25 Haziran 2014, Çarşamba Gedik Yatırım Araştırma 6 Günlük Bülten İş Bankası, Garanti Bankası, Akbank (ISCTR, GARAN, AKBNK): Kredi Derecelendirme Kuruluşu Fitch Ratings, Türkiye İş Bankası, Türkiye Garanti Bankası ve Akbank'ın uzun vadeli döviz ve yerel para cinsinden kredi notlarını "bbb"den "bbb-"ye indirdiğini açıkladı. Akbank (AKBNK): Banka, yurtiçinde 10 Milyar TL'na kadar farklı vadelerde bir veya birden fazla ihraç yoluyla bono ve/veya tahvil ihraç edilmesi, ihracı planlanan bono ve/veya tahvillerin vadesinin 5 yılı aşmayacak şekilde belirlenmesi, satışların halka arz ve/veya tahsisli olarak veya nitelikli yatırımcılara satış yoluyla gerçekleştirilmesi için Genel Müdürlük'e yetki verilmesine karar vermiştir. Şişe Cam, Anadolu Cam (SISE, ANACM): Rusya Federasyonu'nda faaliyet gösteren bağlı ortaklıklardan Ruscam Glass Packaging Holding LLC ile Ruscam LLC şirketlerinin The Royal Bank of Scotland PLC'den 2.700.000.000 Ruble tutarında 3 yıl vadeli kredi alınmasını temin etmek amacıyla Şirket ile bağlı ortaklığı Anadolu Cam Sanayii A.Ş.'nin müşterek ve müteselsilen garantör olunmasına karar verilmiştir. Emlak Konut Gayrimenkul (EKGYO): İstanbul/Küçükçekmece Bölgesi Arsa Satışı Karşılığı Gelir Paylaşımı İşi kapsamında Dumankaya Miks Projesindeki A blok 4 ve 7 nolu ticari üniteler açık artırma yöntemi ile 18.300.000,00 TL muhammen bedel üzerinden satışa sunulmuş olup, ihalede toplam 20.400.000,00 TL teklif gelmiştir. Haberi A **Rekabet Kurulu, aralarında halka açık Batıçim, Batısöke, Çimentaş ve Göltaş’ın da bulunduğu Ege Bölgesi’nde faaliyet gösteren çimento üreticileri hakkında soruşturma açtı. Tesco Kipa (KIPA): Şirketin T.C. Maliye Bakanlığı Vergi Denetim Kurulu tarafından 2008-2012 yılları arasındaki 5 yıllık hesap dönemlerine ilişkin vergi incelemesi kapsamında; Şirket aleyhine, gecikme faizi hariç, sorumlu sıfatıyla katma değer vergisi toplamı 55.746.973,97 TL ve vergi ziyaı cezası toplamı 80.849.323,97 TL tahakkuk ettirilmiş, şirket söz konusu vergi ve cezaları hakkında, İzmir Vergi Dairesi Başkanlığı aracılığı ile Gelir İdaresi Başkanlığı Merkezi Uzlaşma Komisyonu'na uzlaşma talebinde bulunmuş ancak uzlaşma günü şirkete henüz tebliğ edilmemiştir. Katmerciler (KATMR): Şirket %52,11 oranlı çoğunluk hissedarı İsmail Katmerci şirket paylarında derinliğin sağlanması, Kurumsal yatırımcı oranını arttırmak amacıyla İngiltere'de yerleşik Kurumsal Yatırımcıya 1.500.000 Adet 2,10 TL den, pay satmış olup, satış sonrası İsmail Katmerci' nin Şirket hisselerindeki oy oranı %46,11 'e düşmüştür. %46,11 oranında hakim hissedar olan Sn. İsmail Katmerci' nin Yurt dışında yerleşik yabancı yatırımcılara satış amacıyla Borsada işlem gören tipe dönüştürdüğü 3.000.000 adet B Grubu hissenin satışını tamamlanmıştır. Zorlu Enerji (ZOREN): Zorlu Enerji, %100 oranında sahip olduğu Kıyıköy, Aliağa, Kumpınar ve Soma şirketlerinin tasfiye edilmesine karar vermiştir. Kıyıköy, Kumpınar ve Soma şirketleri altında gerçekleştirilmesi planlanan santral yatırımları için Enerji Piyasası Düzenleme Kurumu'na yapılan önlisans başvuruları geçerliliğini koruyacak olup, söz konusu üç lisans başvurusu Zorlu Enerji üzerinden devam edecektir. Gentaş Genel Metal (GENTS): Gentaş Italy S.r.l., İtalya-Torino'da yerleşik laminat üreticisi olan LIRI INDUSTRIALE S.p.A. firmasını satın alma taahhütlü kiralama sözleşmesi imzalamıştır. Taç Tarım Ürünleri (TACTR): Şirket hissedarlarından Tahsin Altun kendine ait nominali adet başına 1 TL olan 65.000 adet pay senetlerini şirket hissedarlarından Eyyüp Sabri Mercan' a pay adet başına 8 TL bedelle toplam 520.000 TL karşılığında devretmiştir. Aksel Enerji Yatırım Holding (AKSEL): Şirket bağlı ortaklığı Mataş Matbaacılık A.Ş.' nin tamamının 515.000 TL bedel ile satılmasına ve Şirketin sermaye kaybını önlemeye yönelik, iyileştirici tedbirlere ek olarak, karlılığı yüksek sektörler de faaliyet gösteren şirket ve/veya şirketlerin alınmasına, kurulmasına yönelik çalışmalara devam edilmesine karar verilmiştir. Ceren Bakçay 25 Haziran 2014, Çarşamba Gedik Yatırım Araştırma 7 Günlük Bülten eri ak imi 23 Haziran Pazartesi 04:35/Japonya/Markit İmalat PMI (Öncü)/Haziran/(Bek: 49.7 Önc: 49.9 Ger: 51.1) 04:45/Çin/HSBC İmalat PMI (Öncü)/Haziran/(Bek: 49.7 Önc: 49.4 Ger: 50.8) 04:35/Japonya/BOJ Başkanı Haruhiko Kuroda’nın konuşması. 10:30/Almanya/Markit-BME İmalat PMI (Öncü)/Haziran/(Bek: 52.45 Önc: 52.3 Ger: 52.4) 10:30/Almanya/Markit-BME Hizmet PMI (Öncü)/Haziran/(Bek: 55.8 Önc: 56.0 Ger: 54.8) 10:30/Almanya/Markit-BME Bileşik PMI (Öncü)/Haziran/(Bek: 55.55 Önc: 55.6 Ger: 54.2) 11:00/Euro Bölgesi/Markit İmalat PMI (Öncü)/Haziran/(Bek: 52.1 Önc: 52.2 Ger: 51.9) 11:00/Euro Bölgesi/Markit Hizmet PMI (Öncü)/Haziran/(Bek: 53.3 Önc: 53.2 Ger: 52.8) 11:00/Euro Bölgesi/Markit Bileşik PMI (Öncü)/Haziran/(Bek: 53.35 Önc: 53.5 Ger: 52.8) 15:30/ABD/Chicago Ulusal Aktivite Endeksi/Mayıs/(Bek: 0.14 Önc: -0.32 Ger: 0.21) 16:45/ABD/Markit İmalat PMI (Öncü)/Haziran/(Bek: 56.0 Önc: 56.4 Ger: 57.5) 17:00/ABD/2.El Konut Satışları/Mayıs/(Bek: 4.73 mn Önc: 4.65 mn Ger: 4.89 mn) 17:00/ABD/2.El Konut Satışları (aylık-%)/Mayıs/(Bek: %1.72 Önc: %1.31 Ger: %4.9) 24 Haziran Salı 11:00/Almanya/IFO İş Ortamı Endeksi/Haziran/(Bek: 110.2 Önc: 110.4 Ger: 109.7) 11:00/Almanya/IFO Beklenti Endeksi/Haziran/(Bek: 105.9 Önc: 106.2 Ger: 106.2) 14:45/ABD/Zincir Mağaza Satışları (Haftalık)/18 Haziran/(Önc: %0.4 Ger: %2.0) 14:45/ABD/Zincir Mağaza Satışları (Yıllık)/18 Haziran/(Önc: %3.1 Ger: %4.1) 15:05/ABD/Philadelphia FED Başkanı Charles Plosser’ın konuşması. 16:00/ABD/S&P-CaseShiller Konut Fiyat Endeksi (Aylık-%)/Nisan/(Bek: %1.1 Önc: %0.9 Ger: %1.1) 16:00/ABD/S&P-CaseShiller Konut Fiyat Endeksi (Yıllık-%)/Nisan/(Bek: %11.72 Önc: %12.37 Ger: %10.8) 17:00/ABD/Tüketici Güven Endeksi/Haziran/(Bek: 83.5 Önc: 83.01 Ger: 85.2) 17:00/ABD/Richmond Fed Sanayi Endeksi/Haziran/(Bek: 6 Önc: 7 Ger: 3) 17:00/ABD/Yeni Konut Satışları/Mayıs/(Bek: 440,000 Önc: 433,000 Ger: 504,000) 17:00/ABD/Yeni Konut Satışları (aylık-%)/Mayıs/(Bek: %1.62 Önc: %6.40 Ger: %18.6) 25 Haziran Çarşamba 09:00/Almanya/GfK Tüketici Güveni Anketi/Haziran/(Bek: 8.55 Önc: 8.50) 14:00/ABD/MBA Mortgage Başvuruları (Haftalık)/20 Haziran/(Bek: %0.11 Önc: -%9.20) 15:30/ABD/Dayanıklı Mal Siparişleri/Mayıs/(Bek: -%0.25 Önc: %0.60) 15:30/ABD/GSYH (Çeyreksel)/1Ç14/(Bek: -%1.7 Önc: -%1.0) 15:30/ABD/Çekirdek Kişisel Tüketici Harc. (Çeyreksel)/1Ç14/(Bek: %1.2 Önc: %1.3) 16:45/ABD/Markit Hizmet PMI (Öncü)/Haziran/(Bek: 49.5 Önc: 58.1) 16:45/ABD/Markit Bileşik PMI (Öncü)/Haziran/(Önc: 58.4) 26 Haziran Perşembe 11:30/İngiltere/Cari İşlemler Dengesi/1Ç14/(Bek: -23.7 mlr £ Önc: -22.4 mlr £) 11:30/İngiltere/GSYH (Çeyreksel)/1Ç14/(Bek: %3.1 Önc: %2.7) 11:30/İngiltere/GSYH (Yıllıklandırılmış)/1Ç14/(Bek: %0.8 Önc: %0.7) 12:30/İngiltere/Merkez Bankası (BOE) Başkanı Mark Carney’in konuşması. 15:30/ABD/Richmond FED Başkanı Jeffrey Lacker’in konuşması. 15:30/ABD/Haftalık İşsizlik Maaşı Başvuruları/20 Haziran/(Bek: 313,000 Önc: 312,000) 15:30/ABD/Haftalık İşsizlik Maaşı Başvuruları/6 Haziran/(Bek: 2,495,000 Önc: 2,561,000) 15:30/ABD/Kişisel Gelirler/Mayıs/(Bek: %0.4 Önc: %0.3) 15:30/ABD/Kişisel Harcamalar/Mayıs/(Bek: %0.4 Önc: -%0.1) 15:30/ABD/Çekirdek Kişisel Tüketici Harc. (Aylık)/Mayıs/(Bek: %0.2 Önc: %0.17) 15:30/ABD/Çekirdek Kişisel Tüketici Harc. (Yıllık)/Mayıs/(Bek: %1.6 Önc: %1.42) 18:00/ABD/Kansas City FED İmalat Sanayi Endeksi/Haziran/(Önc: 10.0) 20:05/ABD/St.Louis FED Başkanı James Bullard’ın konuşması. 27 Haziran Cuma 02:30/Japonya/İşsizlik Oranı/Mayıs/(Bek: %3.6 Önc: %3.6) 02:30/Japonya/TÜFE (yıllık)/Mayıs/(Bek: %3.7 Önc: %3.4) 02:30/Japonya/TÜFE (aylık)/Mayıs/(Bek: %0.03 Önc: %2.1) 02:50/Japonya/Perakende Satışlar (aylık)/Mayıs/(Bek: -%1.9 Önc: -%4.3) 02:50/Japonya/Perakende Satışlar (yıllık)/Mayıs/(Bek: %2.8 Önc: -%13.6) 04:30/Çin/Sanayi Kârları (yıllık)/Mayıs/(Önc: %10.0) 09:00/Almanya/İthal Fiyatları (aylık)/Mayıs/(Bek: -%0.2 Önc: -%0.3) 09:00/Almanya/İthal Fiyatları (yıllık)/Mayıs/(Bek: -%2.1 Önc: -%2.4) 12:00/Euro Bölgesi/Ekonomi Güven Endeksi/Haziran/(Bek: 103.0 Önc: 102.7) 12:00/Euro Bölgesi/Reel Kesim Güven Endeksi/Haziran/(Bek: -3.1 Önc: -3.0) 12:00/Euro Bölgesi/Tüketici Güven Endeksi/Haziran/(Bek: -6.5 Önc: -7.1) 12:00/Euro Bölgesi/İş Güvenliği Endeksi/Haziran/(Bek: 0.42 Önc: 0.37) 15:00/Almanya/TÜFE (aylık)/Haziran/(Bek: %0.2 Önc: -%0.1) 15:00/Almanya/TÜFE (yıllık)/Haziran/(Bek: %1.0 Önc: %0.9) 16:55/ABD/Michigan Uni. Tüketici Güven Endeksi/Haziran/(Bek: 82.0 Önc: 81.2) Türkiye Gündemi 24.06.2014/10:00/Sektörel Güven Endeksleri/Haziran/ 24.06.2014/11:00/Yabancı Ziyaretçi Sayısı/Mayıs/(Önc: %8.2) 24.06.2014/14:00/TCMB PPK Politika Faizi Kararı/Haziran/(Bek: %9.0 Önc: %9.5) 24.06.2014/14:00/TCMB PPK Gecelik Borç Verme Faizi Kararı/Haziran/(Bek: %12 Önc: %12) 24.06.2014/14:00/TCMB PPK Gecelik Borçlanma Faizi Kararı/Haziran/(Bek: %8 Önc: %8) 24.06.2014/14:30/Reel Kesim Güven Endeksi/Haziran/(Bek: 112.8 Önc: 113.3) 24.06.2014/14:30/Kapasite Kullanım Oranı/Haziran/(Bek. %75.8 Önc: %74.4) 25.06.2014/10:00/Konut Satışları/Haziran/(Önc: 84,000) 27.06.2014/10:00/Tüketici Güven Endeksi/Haziran/(Bek: 75.8 Önc: 76.0) Kemal Ozan SAYIN 25 Haziran 2014, Çarşamba Gedik Yatırım Araştırma 8 Günlük Bülten Araştırma Ekibi Gedik Yatırım Menkul Değerler Murat Tanrıöver Genel Müdür Yardımcısı Nuri Sevgen Gökhan Mısırlıoğlu Hikmet Erdinç Yaşar Erdinç Genel Müdür Danışmanı Vadeli İşlemler Müdürü Müdür Müdür Yardımcısı [email protected] [email protected] [email protected] 0 216 453 00 00 0 212 356 16 74 0 212 356 16 72 Ozan Sayın Emin Tay Ceren Bakçay Ali Erkan Tanacıoğlu Erol Gürcan Pamir Eryolalan Hakan Çal Tolga Er GYO, Ulaştırma, Tekstil&Deri Gıda, Teknoloji Perakendeciliği, Otomotiv, Holdingler Gıda&İçecek, Kimyasallar, Cam, Holdingler FX Piyasaları, Lastik, Boya, Çimento Bankalar, Bilişim&Teknoloji, İletişim, Turizm, Ambalaj Enerji Metal Ana Sanayi VİOP Müşteri Temsilcisi [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] 0 212 356 16 52 *118 0 212 356 16 52 *115 0 212 356 16 52 *116 0 212 356 16 52 *113 0 212 356 16 52 *117 0 212 356 16 52 *114 0 212 356 16 52 *119 0 216 453 00 00 Ekonomi ve Strateji İbrahim Aksoy Baş Ekonomist [email protected] 0 212 281 73 80 Araştırma YASAL UYARI Burada yer alan bilgiler Gedik Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, Gedik Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Gedik Yatırım Menkul Değerler A.Ş. sorumlu değildir. 25 Haziran 2014, Çarşamba Gedik Yatırım Araştırma 9 Günlük Bülten Ankara Genel Müdürlük Cumhuriyet Mah.E-5 Yanyol No:29 Yakacık/Kartal/İSTANBUL Tel: (216) 453 00 00 E-Posta: [email protected] 34876 İstanbul Altıyol Hacı Mehmet Sok. 24 E Dalyan Konut Sitesi D:6 34726 Fenerbahçe/Kadıköy Tel: (216) 360 59 60 E-Posta: [email protected] Bakırköy Cevizlik Mah. Muhasebeci Sok. Neşe Han No:1 Kat:3 Bakırköy Tel: (212) 660 85 25 E-Posta: [email protected] Caddebostan Bağdat Cad. Murat Apt. K: 2 Daire:10 Erenköy/Kadıköy Tel: (216) 411 62 53 E-Posta: [email protected] Çankaya Simon Bolivar Cad. No: 8/6 Çankaya Tel: (312) 438 27 00 E-Posta: [email protected] Kızılay Sümer Birinci Sok. No:13/3 Demirtepe Tel: (312) 232 09 49 E-Posta: [email protected] Ulus Ulus Şehir Çarşısı No: 170 Ulus Tel: (312) 311 49 59 E-Posta: [email protected] Antalya Tahıl Pazarı Mah.404 Sok.Hafız Ahmet Bedesteni No:5/29-30 Tel: (242) 248 35 20 E-Posta: [email protected] Bursa Şehreküstü Mah. Aytı Plaza İş Merkezi No: 17 Fomara Tel: (224) 220 51 50 E-Posta: [email protected] Etiler Aytar Cad. Metro İşhanı No: 10, D:7, K: 3 Levent / Beşiktaş Tel: (212) 270 41 00 E-Posta: [email protected] Denizli Saraylar Mah.İkinci Ticari Yol Sk.No: 56 Kat:4 Tel: (258) 263 80 15 E-Posta: [email protected] Gaziosmanpaşa Merkez Mah. Cami Karşısı No:88 Kat:3 Gaziosmanpaşa Tel: (212) 497 10 10 E-Posta: [email protected] Düzce Şerefiye Mah. Cengiz Topel Sk. Taşhan Apt. No : 58-59 Tel: (380) 524 08 00 E-Posta: [email protected] Kapalıçarşı Kürkçüler Sk . No:25 Eminönü / Kapalıçarşı Tel: (212) 513 40 01 E-Posta: [email protected] Elazığ Yeni Mah. Gazi Cd. No : 28/3 Tel: (424) 233 28 01/237 09 98 E-Posta: [email protected] Maltepe Gedik İş Hanı Bağdat Cad. No: 162 K: 2 Maltepe Tel: (216) 399 00 42 E-Posta: [email protected] Perpa Gülbahar Mah. Avni Dilligil Sk. Çelik İş Merkezi B Blok No 9/11 Mecidiyeköy Tel: (212) 356 16 52 E-Posta: [email protected] Şaşkınbakkal Bağdat Cd. No: 377/5 Esen Ap. Şaşkınbakkal Tel: (216) 411 13 67 E-Posta: [email protected] Tophane Necatibey Cad. Alipasa Degirmen Sok. No:24 Tophane/Karaköy Tel: (212) 251 60 06 E-Posta: [email protected] Ümraniye Atatürk Mah. Alemdağ Cad. No: 122/2 Ümraniye Tel: (216) 461 33 90 E-Posta: [email protected] Ş belerimiz Eskişehir Köprübaşı Şen Sok. Onur İşhanı No:1 Kat:4 Tel: (222) 230 09 08 E-Posta: [email protected] Kocaeli Hacı Halil Mah. Hükümet Cad. No: 95 Gebze Tel: (262) 642 34 00 E-Posta: [email protected] İzmir Cumhuriyet Bulvarı No:131 Cevher Apt. Kat:2 D:3/4 Alsancak Tel: (232) 465 10 20 E-Posta: [email protected] 80040 Konya Nalçacı Cad. Acentacılar Sitesi No:81 Selçuklu Tel: (332) 238 59 60 E-Posta: [email protected] Manisa Anafartalar Mah. Mustafa Kemal Paşa Cad. Kamil Menteş Apt. No:34/1 Tel: (236) 239 42 98 E-Posta: [email protected] Uşak İsmetpaşa Cad. No: 63 K:2 Mavi Plaza Tel: (276) 227 27 44 E-Posta: [email protected] 25 Haziran 2014, Çarşamba Gedik Yatırım Araştırma 10