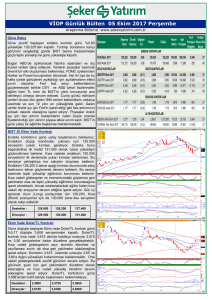

VİOP Günlük Bülten 31 Ocak 2017 Salı

Araştırma Bölümü www.sekeryatirim.com.tr

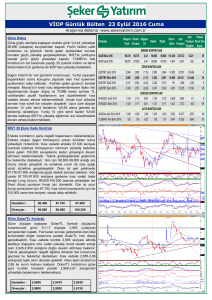

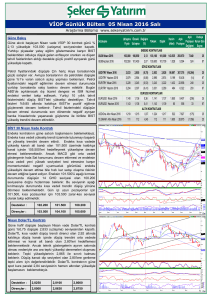

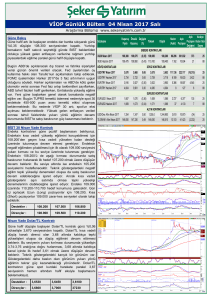

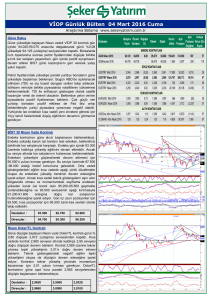

Güne Bakış

Uzlaşma Önceki Değişim

Yüksek Düşük

Güne negatif başlayan endeks günü %2,99 yükselişle Sözleşme

Fiyatı Uzlaşma (%)

106.675 (uzlaşma) seviyesinden kapattı. Fitch not indirimine

rağmen endeks günü güçlü yükselişle kapattı. Not indiriminin

ENDEKS KONTRATLARI

büyük oranda fiyatlara yansımış olması ve kısa vadeli yurtiçi

XU30 Şubat 2017

106,675 103,575 2,99 106,750 102,900

risklerin azalmasıyla birlikte BIST relatif olarak ucuz kalan

XU30

Nisan

2017

106,600 103,450 3,04 106,650 103,000

bankacılık hisselerine gelen alımlarla günü beklentilerin

aksine sert yükselişle kapattı. Gerileyen yurtiçi tahvil faizleri

DÖVİZ KONTRATLARI

ve TCMB’den gelen ek sıkılaştırmayla birlikte TL oluşan

USD/TRY Ocak 2017

3,791 3,870 (2,04) 3,879 3,787

değer kazançları da yükselişi destekledi.

USD/TRY Şubat 2017

3,821 3,902 (2,07) 3,920 3,817

Bugün ABD’de açıklanacak Chicago PMI endeksi ve Tüketici EUR/TRY Ocak 2017

4,040 4,144 (2,50) 4,154 4,037

güven endeksi verileri izlenecek. Yurtiçinde TCMB’nin

EUR/TRY Şubat 2017

4,077 4,185 (2,59) 4,197 4,074

sıkılaştırmayı devam ettirip ettirmeyeceği izlenecek. ABD

EUR/USD KONTRATLARI

tahvil faizlerindeki gevşeme ve DXY endeksindeki sakin seyir

gelişmekte olan ülkelere yönelik risk alma iştahının devam EUR/USD Ocak 2017

1,063 1,069 (0,57) 1,072 1,063

edebileceğine işaret ediyor. Yurtiçi tahvil faizlerindeki EUR/USD Şubat 2017

1,067 1,071 (0,39) 1,073 1,064

düşüşün devamı durumunda BIST’te ucuz kalan banka

ALTIN KONTRATLARI

hisseleri öncülüğünde yükselişin devamı beklenir. Ancak hızlı

USD/Ons

Altın

Şubat

2017

1.195

1.187

0,66 1.196 1.155

yükseliş sonrası gün içinde sınırlı kar satışları oluşabilir.

TL/GRAM Altın Şubat 2017

147

149 -1,53

150

147

BİST 30 Şubat Vade Kontratı

Endeks

kontratının

güne

yatay

başlamasını

beklemekteyiz. Endeks kısa vadede 105.500 üzerinde

kaldıkça kar satışları da yaşansa da yükseliş trendinin

devamı beklenir. Endeksin 106.800 üzerinde saatlik kapanış

yapması durumunda yükseliş eğiliminin güçlenerek devam

etmesi ve endeksin bu seviye üzerinde kaldıkça 108.700109.000 aralığını hedeflemesi beklenir. Orta vadeli

göstergelerdeki güçlü görünüm kar satışları yaşansa yükseliş

trendinin devam edebileceğine işaret ediyor. Ancak kısa

vadeli göstergelerin aşırı alım bölgesine gelmesi nedeniyle

gün içinde kar satışları görülebilir. Gün içinde 106.200 altında

kar satışlarının 105.500-105.700 aralığına devamı beklenir.

Endeksin 105.500 altında saatlik kapanışlarda kar satışlarını

103.800-104.000 aralığına doğru hızlandırması beklenir. Gün

içi açılacak Uzun (Long) pozisyonlar için 105.500, Kısa

(Short) pozisyonlar için de 107.400 zarar-kes seviyeleri olarak

takip edilebilir.

Destekler :

106.200

105.500

104.700

Dirençler :

107.400

108.000

108.700

Şubat Dolar/TL Kontratı

Güne hafif yükselişle başlayan Dolar/TL kontratı günü %2,07

düşüşle 3,821 (uzlaşma) seviyesinden kapattı. Dolar/TL

kontratının aşağı yönlü düzeltme eğilimini devam ettirmesi

için 3,80 seviyesini aşağı kırması ve altında kapanış yapması

gerekiyor. Bu seviye altında düzeltmenin orta vadeli yükseliş

trendi seviyesine denk gelen 3,72’lere doğru devamı beklenir.

Kısa vadede kontrat 3,80 seviyesi üzerinde kaldıkça sıralıyla

3,87 ve 3,92 seviyelerine doğru yükseliş eğilimi içinde olması

beklenmelidir. Kısa ve orta vadeli göstergeler negatif eğilimde

olmakla birlikte hızlı geri çekilme sonrası gün içi yukarı yönlü

hareketler oluşması beklenebilir. Dolar/TL kontratının güne

spot kurdaki harekete paralel güne 3,82 seviyelerine yakın

başlamasını beklemekteyiz.

Destekler :

3,8000

3,7740

3,7480

Dirençler :

3,8380

3,8550

3,8700

Açık Vadeye

Hacim Açık

Pozisyon Kalan Gün

(Adet) Pozisyon

Değişimi Sayısı

186.259 424.876

10.592

29

3.211

2.900

446

88

44.272

52.487

(6.079)

1

304.216 315.132

8.089

29

768

10.482

(116)

1

9.475

6.675

(1.589)

29

793

1.111

(273)

1

2.786

7.156

286

29

8.459

19.123

1.785

29

24.979

26.044

(207)

29

VİOP Günlük Bülten 31 Ocak 2017 Salı

Araştırma Bölümü www.sekeryatirim.com.tr

BİST 30 En Yakın Vade Uzlaşma Fiyatı ve Açık Pozisyon Günlük Değişimleri

105.000

450.000

400.000

100.000

350.000

300.000

95.000

250.000

90.000

200.000

150.000

85.000

100.000

50.000

31.10.2016

02.11.2016

04.11.2016

08.11.2016

10.11.2016

14.11.2016

16.11.2016

18.11.2016

22.11.2016

24.11.2016

28.11.2016

30.11.2016

02.12.2016

06.12.2016

08.12.2016

12.12.2016

14.12.2016

16.12.2016

20.12.2016

22.12.2016

26.12.2016

28.12.2016

30.12.2016

03.01.2017

05.01.2017

09.01.2017

11.01.2017

13.01.2017

17.01.2017

19.01.2017

23.01.2017

25.01.2017

27.01.2017

31.01.12017

80.000

Açık Pozisyon

Kapanış Fiyatı (Sol Eksen)

BİST 30 En Yakın Vade Uzlaşma Fiyatı ve Açık Pozisyon Değişimleri

3,00%

1,70%

2,00%

2,00%

1,70%

1,02%

1,00%

0,10%

0,00%

-0,07%

-0,07%

-1,00%

-0,69%

-1,45%

-2,00%

-3,00%

-3,10%

-4,00%

23.01.2017

24.01.2017

25.01.2017

Açık Pozisyon Değişim (%)

26.01.2017

27.01.2017

Kapanış Fiyatı Değişim (%)

AJANDA

31 Ocak ABD

17:00

Case & Shiller konut fiyat endeksi (Beklenti:%5,0; Önceki:%5,1)

31 Ocak ABD

17:45

Chicago PMI (Beklenti:55,0; Önceki:54,6)

31 Ocak ABD

18:00

Tüketici güven endeksi (Beklenti:112,50; Önceki:113,7)

Çekince: Bu raporda yer alan bilgi ve yorumlar Şeker Yatırım Menkul Değerler A.Ş. Kurumsal Finans ve Araştırma Bölümü tarafından güvenilir olduğuna inanılan kaynaklardan yararlanarak hazırlanmıştır. Bu kaynaklardaki hata ve eksiklilerden ve bu bilgilerin ticari amaçlı operasyonlarda kullanılmasından doğabilecek zararlardan Şeker Yatırım Menkul

Değerler A.Ş. hiçbir şekilde sorumlu tutulamaz. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali

durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak

yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Büyükdere Cad. No:171 Metrocity A Blok Kat 4-5 34330 ŞİŞLİ /İSTANBUL

Tel: 0212 334 33 33, Pbx Fax: 0212 334 33 34, [email protected]